Прочие уточнения

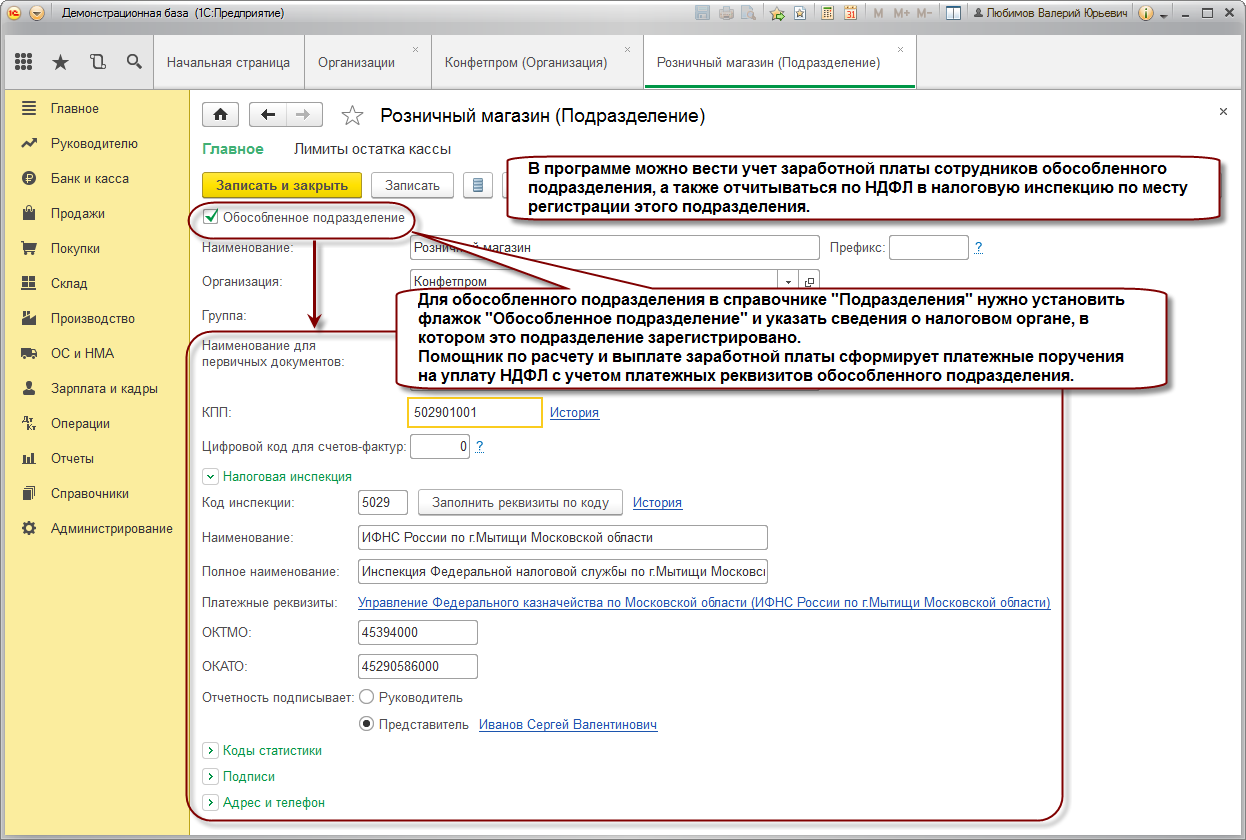

Важным моментом для осуществления законной деятельности ОП является регистрация в контролирующих органах по учету и перечислению налогов и взносов. На практике нередко оказывается, что открытое ОП работает не так, как планировало предприятие, поэтому многие нюансы необходимо предусматривать заранее.

Регистрация и постановка на учёт

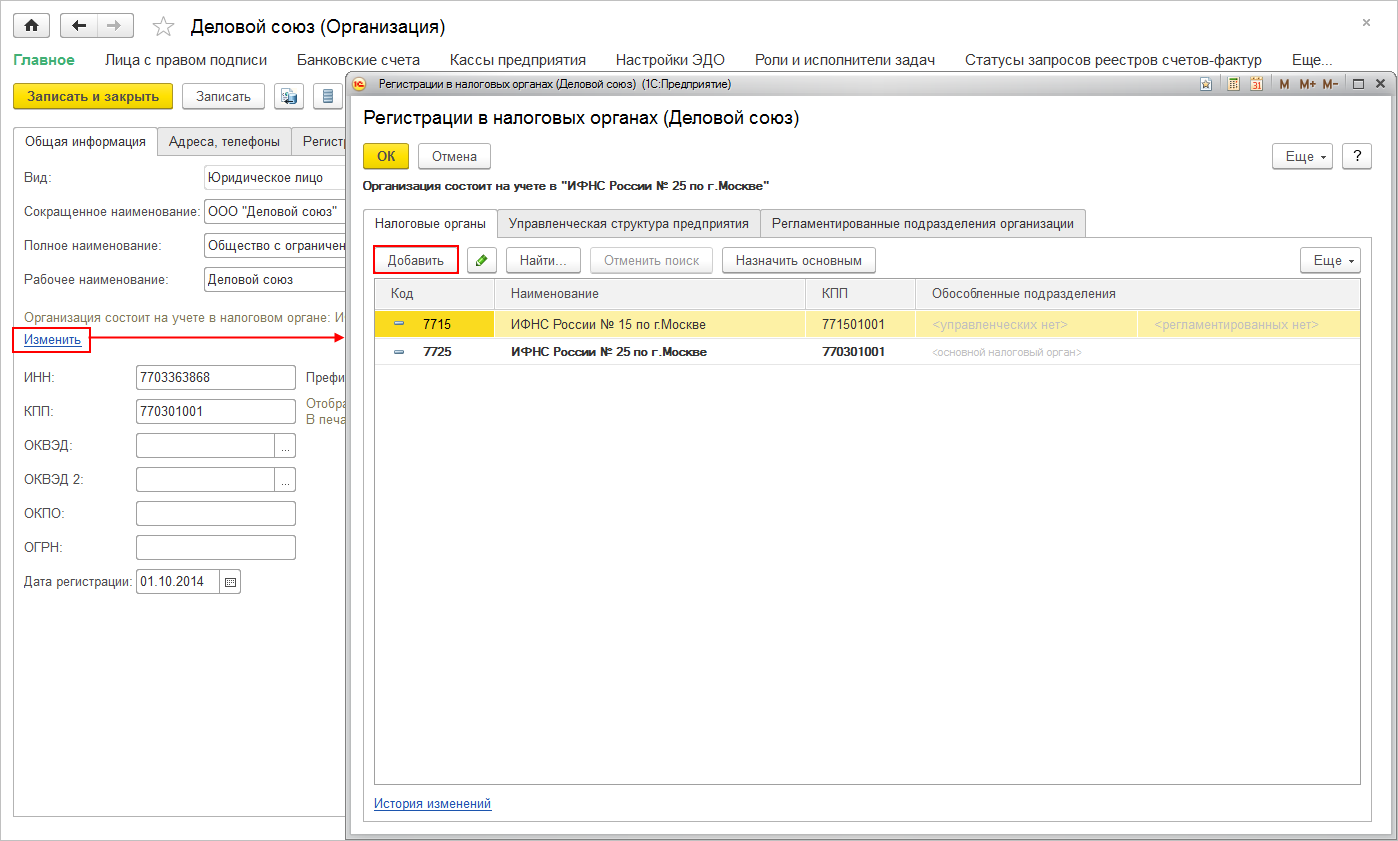

Необходима постановка на учет в территориальном отделении НС по месту расположения любого ОП. Если ОП будет на выделенном балансе, то ему потребуется в дальнейшем сдавать отчётность.

В территориальное отделение, где находится на налоговом учете основное предприятие необходимо сдать заявление о создании филиала (представительства), а также заверенные копии:

- протокола собрания учредителей или участников;

- Положения о филиале (представительстве);

- устава предприятия с внесенными записями об образовании новой структуры с указанием ее названия и месторасположения;

- доверенности на назначенного руководителя;

- другие по требованию.

В течение 5 дней НС обязана внести изменения в ЕГРЮЛ и зарегистрировать в своих базах данных сведения о новом структурном подразделении предприятия. После регистрации предприятию вернется уведомление о внесении изменений в устав, выписка из ЕГРЮЛ, заверенный устав.

Если на одной территории, которая подведомственна разным отделениям НС, открывается несколько ОП в пределах одного муниципального образования, то для постановки на учет можно выбрать одно из них.

О любых изменениях в отношении открытого ОП основное предприятие обязано сообщать в течение 3 дней, иначе на руководителя будут наложены штрафные санкции. Когда открывается простое ОП налоговая только уведомляется о том, что по такому-то адресу удаленно создается комплекс мест, работу которых будет контролировать основная организация.

Когда предполагается, что ОП откроет расчетный счет, будет самостоятельно вести баланс, начислять и выплачивать зарплату сотрудникам, это обозначает об обязанности сдавать отчетность в ПФР и ФСС, другие бюджетные и внебюджетные фонды. Зарегистрироваться филиалу, а в некоторых случаях и представительству потребуется в Фондах в течение месяца с момента открытия. Все необходимые документы перед сдачей заверяются у нотариуса.

В территориальное отделение ПФ по месту нахождения филиала (представительства) подается:

- информация о постановке на учет в НС;

- уведомление о регистрации основного предприятия в ПФ;

- подтверждение из банка об открытом расчетном счете;

- заявление на регистрацию;

- другие по требованию.

Вместе с заявлением на регистрацию и письмом Росстата в территориальное отделение ФСС подаются сведения о:

- госрегистрации основного предприятия в налоговой и ФСС;

- постановке на учет в НС;

- решении собрания учредителей об открытии ОП;

- наличии расчетного счета.

Преимущества и недостатки форм организаций

Преимущества и недостатки форм организаций

Сравнительная характеристика

Понятие видов ОП отсутствует в НК, потому что для налогообложения важен сам факт открытия и работы подразделения, а не полномочия, которые на него возложит предприятие. Гражданский кодекс приводит различия между ОП в ст. 55, где указывается функциональное предназначение каждого из них. Если, например, представительство ведет переговоры с участниками гражданского оборота для заключения сделок до и после, но оно, как и филиал, не может представлять интересы компании в суде самостоятельно.

В отношении простого ОП можно сказать, что фактически это дополнение к тем рабочим местам, которые уже организованы предприятием по его основному месторасположению. Все по отдельности ОП не могут быть самостоятельными участниками оборота, а только вступают в трудовые, гражданские, налоговые отношения и иные от имени юр. лица. Поэтому ответственность за деятельность любого ОП несет предприятие, которое его открыло.

Например, отличие филиала от обособленного подразделения в том, что первый может представлять судебный иск от имени предприятия, но к нему требуется прилагать доверенность на руководителя, подтверждающую его полномочия. Обычное же ОП не может делать даже этого, а руководителя у него вообще нет. Любое из ОП нельзя привлечь к налоговой ответственности отдельно от основного предприятия, несмотря на его действия, противоречащие закону.

Территориальная обособленность ОП, о которой говорит ГК, подразумевает местонахождение в ином субъекте РФ, т. е. принадлежность к иному муниципальному образованию, а не наличие другого почтового адреса. Но на практике НС руководствуются НК и не придают особого значения этому понятию, поэтому разрешают открывать ОП в любом месте, отличном от нахождения основного предприятия, даже, например, в соседнем доме или подъезде.

Обособленное подразделение или филиал – в чем разница

55 ГК РФ).

Филиал — обособленное подразделение юридического лица, которое расположено вне места его нахождения и осуществляет все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ).

Согласно п. 3 ст. 55 ГК РФ представительства и филиалы:

— не являются юридическими лицами, они наделяются имуществом юридическим лицом, которое их создало, действуют на основании утвержденных им положений;

— представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица;

— руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Из смысла статьи 55 Гражданского кодекса Российской Федерации можно сделать вывод, что в учредительные документы фирмы должны вноситься сведения о наименовании и фактическом местонахождении филиала или представительства, а также об их функциях.

Любые изменения этих характеристик филиала или представительства либо ликвидация (закрытие) последних также должны влечь внесение соответствующих изменений в учредительные документы юридического лица в целях обеспечения достоверности содержащихся в них сведений.

В соответствии с п. 3 ст. 52 ГК РФ изменения учредительных документов приобретают силу для третьих лиц с момента госрегистрации таких изменений, а в части изменения сведений в уставе общества о филиалах и представительствах — с момента уведомления о таких изменениях органа, осуществляющего государственную регистрацию юридических лиц.

Также стоит учитывать, что юридические лица, их учредители (участники) не вправе ссылаться на отсутствие госрегистрации таких изменений в отношениях с третьими лицами, которые действовали с учетом этих изменений.

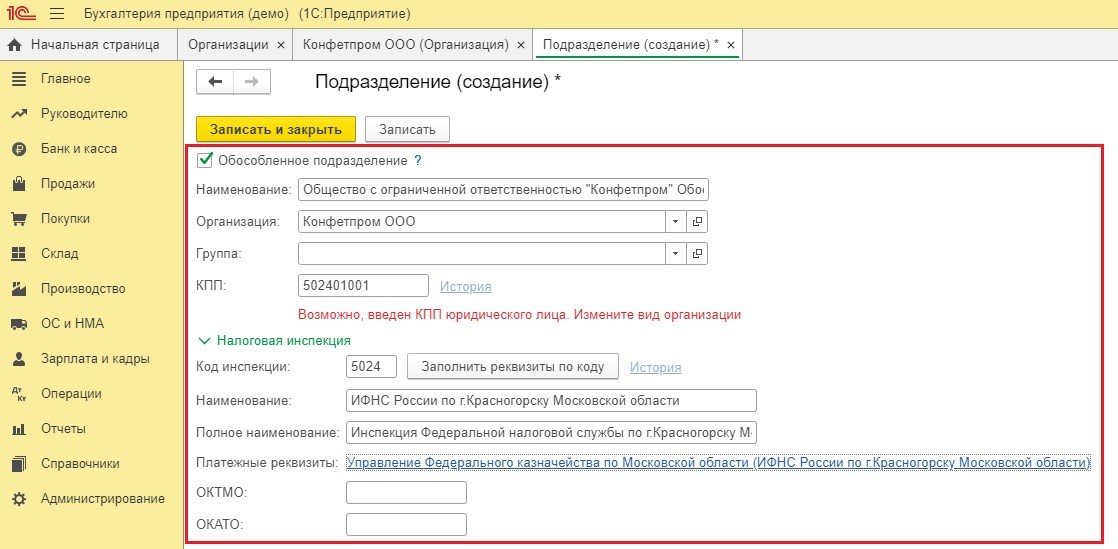

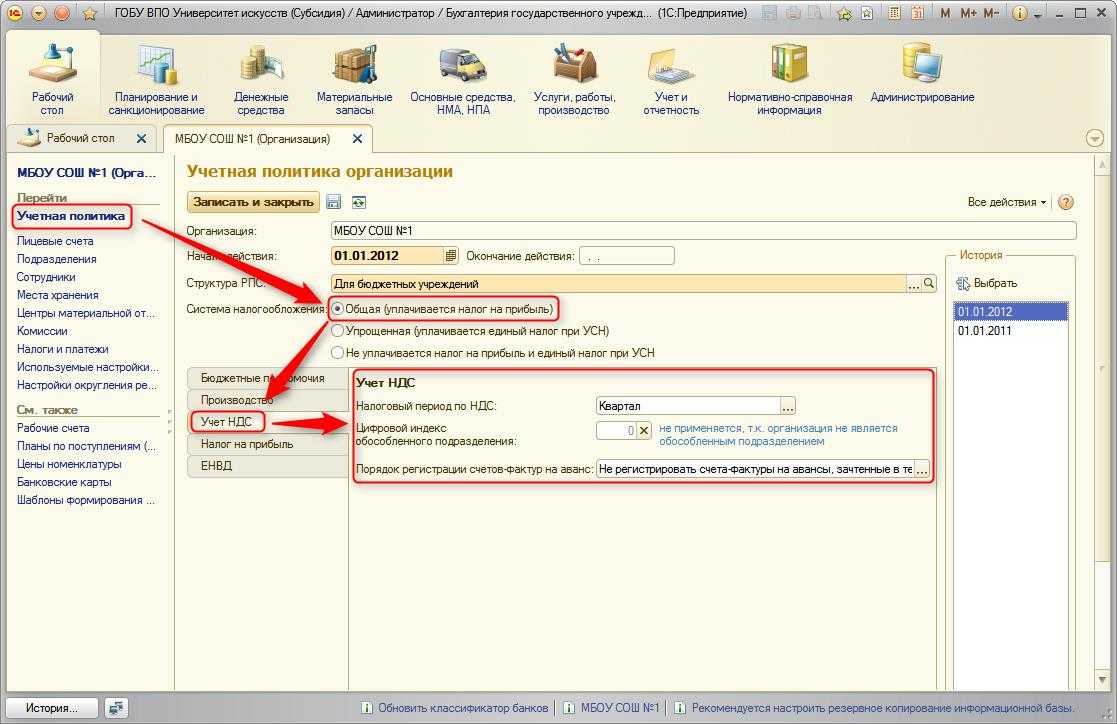

В соответствии со статьей 19 НК РФ филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих филиалов и иных обособленных подразделений.

Согласно ст. 11 НК РФ местом нахождения обособленного подразделения российской фирмы является место осуществления деятельности этой фирмой через свое обособленное подразделение.

Филиал и представительство: сходства и различия

Основное отличие филиала от представительства состоит в более широких функциях первого по сравнению со вторым.

Если представительство создается с целью осуществления только юридических действий, сводящихся к представлению и защите интересов юридического лица перед органами власти и управления, в коммерческих и некоммерческих организациях, то деятельность филиала состоит в осуществлении как юридических, так и фактических действий, посредством которых могут выполняться все функции юридического лица либо их часть.

Другими словами, если предполагается только налаживать деловые контакты, заключать договора с контрагентами, рекламировать товары, работы, услуги и представлять интересы компании в регионе, то наиболее приемлемым вариантом будет открытие представительства.

Если же обособленное подразделение предприятия наряду с указанными задачами будет еще и выполнять такие как производство, отпуск товаров, услуг или работ потребителям, то оно должно быть создано в форме филиала.

Также при выборе типа обособленного подразделения следует учитывать, что в соответствии с п. 3 ст. 346.12 НК РФ предприятия, у которых есть филиалы и (или) представительства, не вправе применять упрощенную систему налогообложения.

Обратите внимание: по мере выхода и вступления в силу изменений законодательства Российской Федерации, часть информации, приведенной на этой странице, может оказаться устаревшей и не подлежащей применению. За консультацией по вопросу «обособленное подразделение, филиал или представительство», учитывающей все индивидуальные особенности вашего бизнеса, Вы можете обратиться к юристам нашей компании по телефонам в Москве: +7 (495) 795-85-39, +7 (903) 713-67-52

За консультацией по вопросу «обособленное подразделение, филиал или представительство», учитывающей все индивидуальные особенности вашего бизнеса, Вы можете обратиться к юристам нашей компании по телефонам в Москве: +7 (495) 795-85-39, +7 (903) 713-67-52.

Назначение и структура организации

Структура организации определяет внутреннюю организацию ее подразделений, функциональные отношения между ними и иерархию внутри организации. Корпоративная структура может быть представлена различными моделями, такими как иерархическая, матричная или функциональная структура.

Цели организации

Цели организации могут быть разными в зависимости от ее типа и отрасли. Основные цели организации могут включать в себя:

- Максимизация прибыли: целью организации является увеличение своей прибыли путем увеличения выручки и снижения затрат.

- Удовлетворение потребностей клиентов: организация стремится предоставить товары или услуги, которые удовлетворяют потребности своих клиентов.

- Развитие и рост: организация стремится к постоянному развитию и росту путем введения новых продуктов или услуг, расширения рынков и т.д.

Структура организации

Структура организации определяет организацию ее подразделений и функциональные отношения между ними. Основные элементы структуры организации могут включать в себя:

- Руководство: руководители организации управляют и координируют работу ее подразделений и сотрудников.

- Подразделения: организация может иметь различные подразделения в зависимости от своей деятельности и размеров. Каждое подразделение может выполнять определенные функции или быть ответственным за определенную часть организации.

- Функциональные отделы: функциональные отделы организации выполняют определенные функции, такие как маркетинг, финансы, производство и т.д.

- Иерархия: внутри организации может существовать иерархическая структура, где каждый уровень имеет свои обязанности и права.

Надо – не надо: не гадайте на ромашке

Если сомневаетесь, нужно ли открывать ОП или нет, скорее всего, ответ – да, нужно

Обратите внимание, что ни НК, ни ГК не содержат каких-либо ограничений по количеству сотрудников обособленного подразделения, а также отсутствию во внутренних документах распоряжения на его создание

Существуют сложные ситуации, когда и правда непросто понять: возникает ОП или нет:

- Нанимаем сотрудника в другом городе для оказания услуг или выполнения работ на территории клиентов (заказчиков). Допустим, компания оказывает клининговые услуги в другом городе, нанимает уборщиц. В этом случае не возникает обособленного подразделения, ведь нет стационарных рабочих мест. Аналогичный подход применяется к ситуации, когда рабочий (электрик, отделочник) выезжает к заказчику на объект. В зависимости от должности и рода занятий сотрудника оформляют как обычным трудовым договором, так и договором о надомной или дистанционной работе.

Обратите внимание! Надомники и дистанционные сотрудники однозначно не имеют подконтрольных работодателю рабочих мест. Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП

Производятся строительные работы. Здесь нужно рассматривать каждую конкретную ситуацию индивидуально.

Пример №1: стройплощадка, куда направлены рабочие, оборудована бытовками, принадлежащими организации, инструменты рабочим выдает работодатель, он же контролирует ход работ – есть ОП.

Пример №2: рабочие приезжают ежедневно на стройплощадку из дома, за безопасностью на объекте следит не работодатель (субподрядчик), а генподрядчик, он же контролирует ход строительства. Исходя из определения рабочих мест (ст. 209 ТК) их в данном случае нет, поскольку стройка неподконтрольна работодателю.

Надо отметить, что в большинстве случаев налоговые органы независимо от обстоятельств считают, что стройплощадка требует создания обособленного подразделения.

Выполняются дорожные работы. В данном случае ФНС считает, что ОП создавать не нужно. Работы ведутся «в поле», ни о каком стационарном месте речи не идет.

Арендуется или приобретается складское помещение. Это один из частых предметов споров. На складе присутствуют постоянные сотрудники: кладовщик, сторож, грузчики, значит, однозначно потребуется зарегистрировать ОП.

А если это просто помещение, куда привозят, сгружают товар или материалы, а забирают их при необходимости приезжающие водители и экспедиторы? Несмотря на то что сотрудники не находятся постоянно на складе, считается, что рабочие места есть, а время нахождения на них не имеет значение.

Кстати! Подобный подход справедлив в ситуации, если организация сняла или купила офис, но сотрудник использует его эпизодически.

Помещения в одном и том же здании. Компания снимает кабинет в бизнес-центре и решает открыть на другом этаже кафе. С одной стороны оба помещения находятся в одном здании и, естественно, относятся к одной налоговой, поэтому логично предположить, что в открытии ОП нет нужды. Судьи подтверждают эту точку зрения, поскольку считают одним из признаков территориальной обособленности отнесение к отличной от головного предприятия налоговой инспекции. С другой, налоговые органы не всегда согласны с арбитражной практикой. Их – даже если фактически юридический адрес организации и кафе отличается незначительно, например, номером помещения, то формально такое отличие уже причина для регистрации обособки. Вывод сделан из определения ОП в статье 11 НК, понятий, установленных статьей 55 ГК РФ и определения места нахождения юридического лица (по пункту 2 статьи 54 ГК это место государственной регистрации). Придется либо обращаться за разъяснениями в ФНС, либо действовать на свой страх и риск.

Сотрудник работает в режиме коворкинга. Популярный способ работы вне дома. Обычно к нему прибегают фрилансеры. Смысл в том, чтобы заниматься какой-то деятельностью в помещении, где собираются такие же «свободные художники», возможно, в процессе обмениваться мнениями, достижениями и опытом или просто работать в спокойной обстановке. Представим, что для работника арендуется место по договору коворкинга, равноценно ли это аренде офиса, требуется ли организовать ОП? На самом деле этот вариант подразумевает краткосрочную аренду, обычно на несколько часов в день, а работодатель не может контролировать такое рабочее место. Значит, признать его стационарным нельзя и создание обособленного подразделения не требуется.

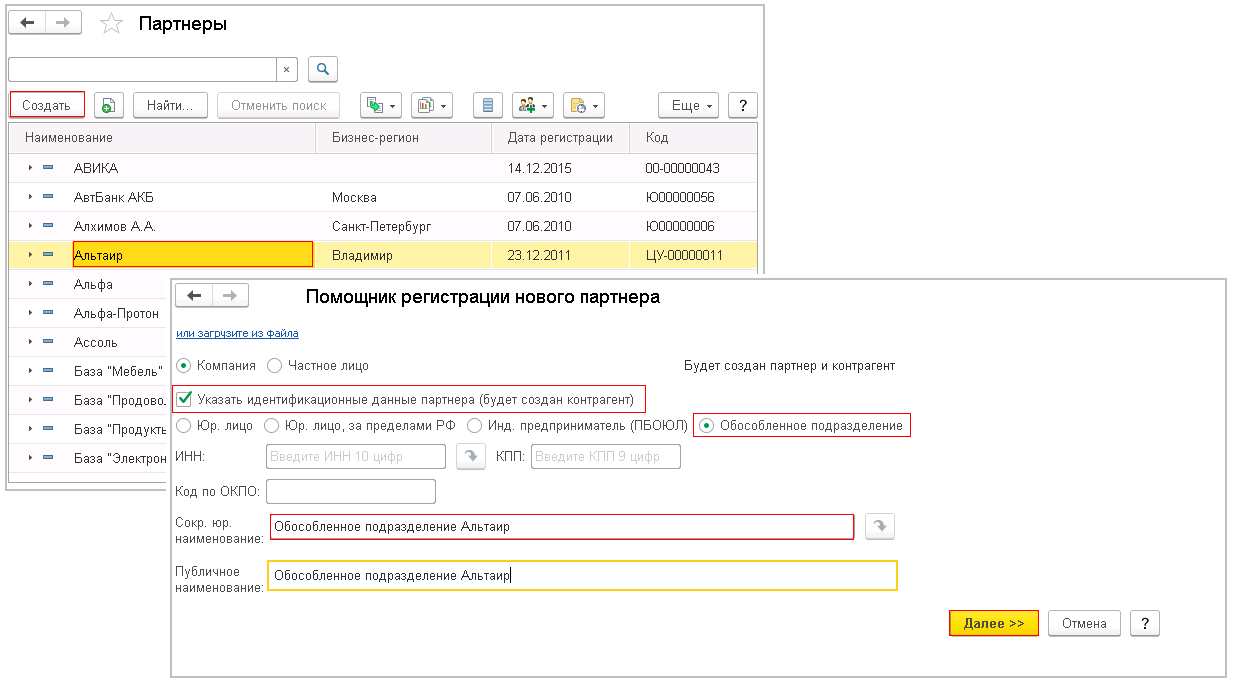

После того как компания определилась с созданием ОП, нужно подготовить документы, регламентирующие его деятельность, и зарегистрировать в ИФНС.

Особенности

Гражданский кодекс предусматривает право создавать организации для ведения предпринимательской деятельности. Юридические лица открывают, как правило, обычные граждане. Они же занимаются управлением собственного предприятия.

Любую фирму открывают для получения какого-то положительного результата. Юридические лица имеют такие же права, как и другие субъекты хозяйственной жизни.

Буквально каждая организация, зарегистрированная на территории РФ, может открыть (далее также – ОП). Это право закреплено в статье 55 ГК РФ.

Открывая обособленное подразделение своего предприятия, руководители должны понимать, что речь о создании нового юридического лица в этом случае не идет. Нет у ОП того же правового статуса.

Но для открытия обособленного подразделения одного желания недостаточно. Согласно Налоговому кодексу (ст. 11), оно должно иметь ряд признаков. А именно:

- адрес головного офиса (тот, что записан в регистрационных и уставных документах) и адрес ОП не должны быть идентичными;

- обязательно наличие оборудованных рабочих мест, введенных для работы сотрудников сроком от 1 месяца.

Налоговый кодекс содержит информацию и о возможных видах обособленных подразделений: филиал или представительство, или

стационарное рабочее место (далее также – СРМ). Каждое из них имеет, как свои особенности, так и общие черты.

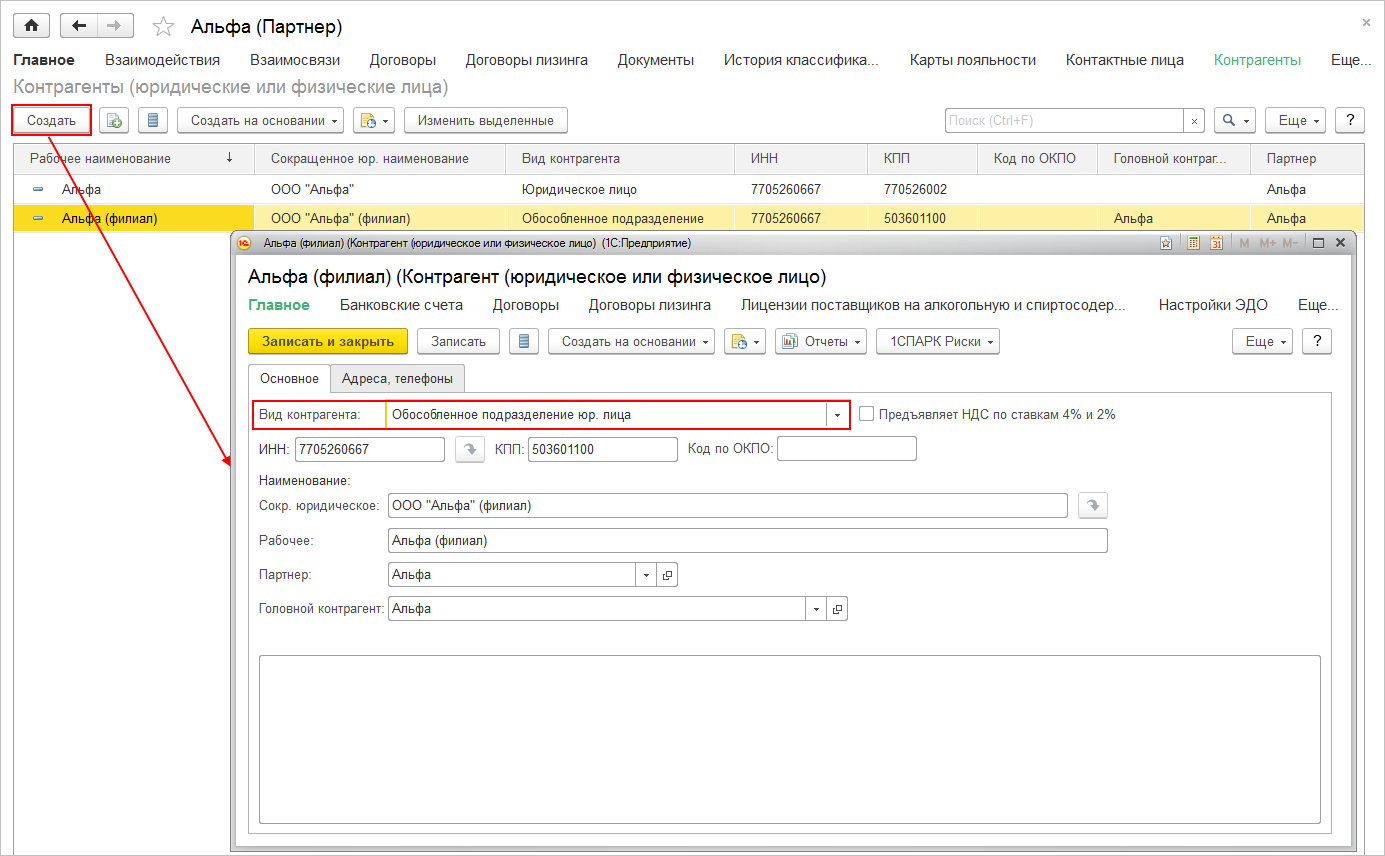

Например, об СРП данные в ЕГРЮЛ не заносят. А в случае с филиалом или представительством это обязательно.

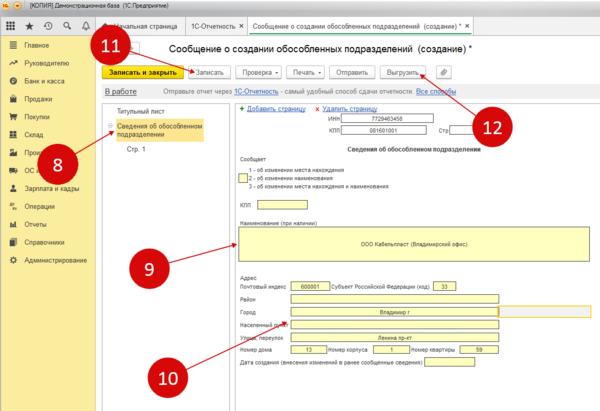

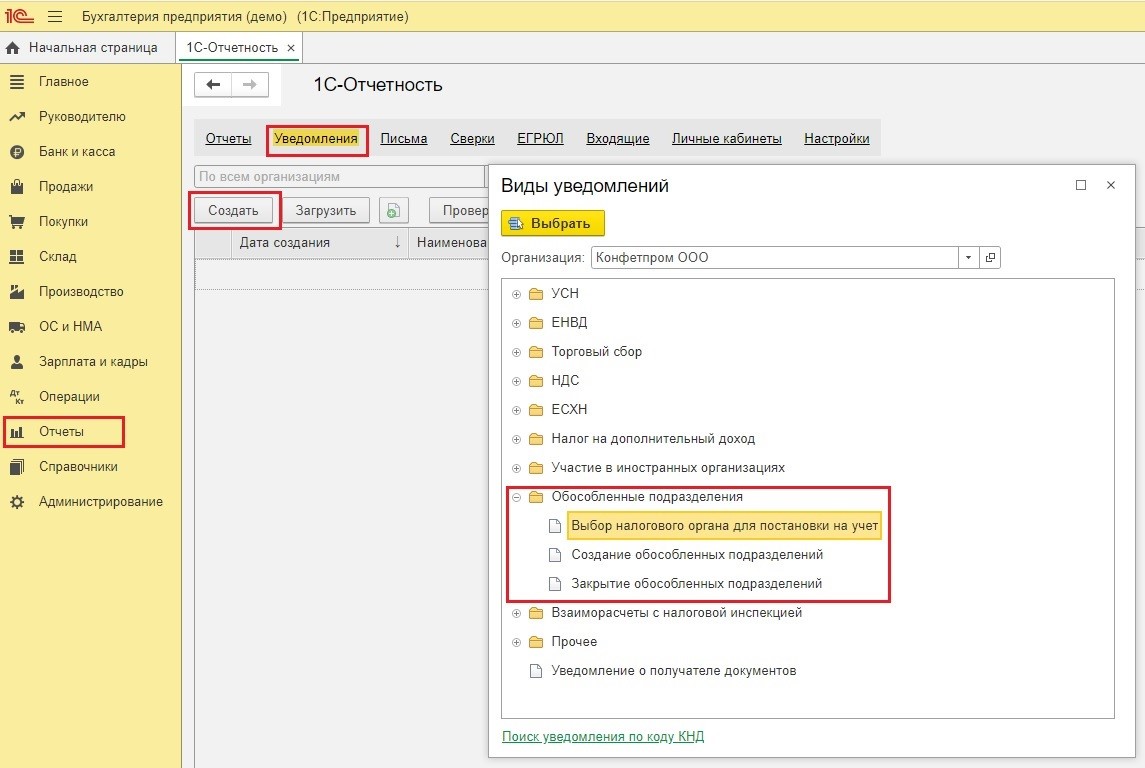

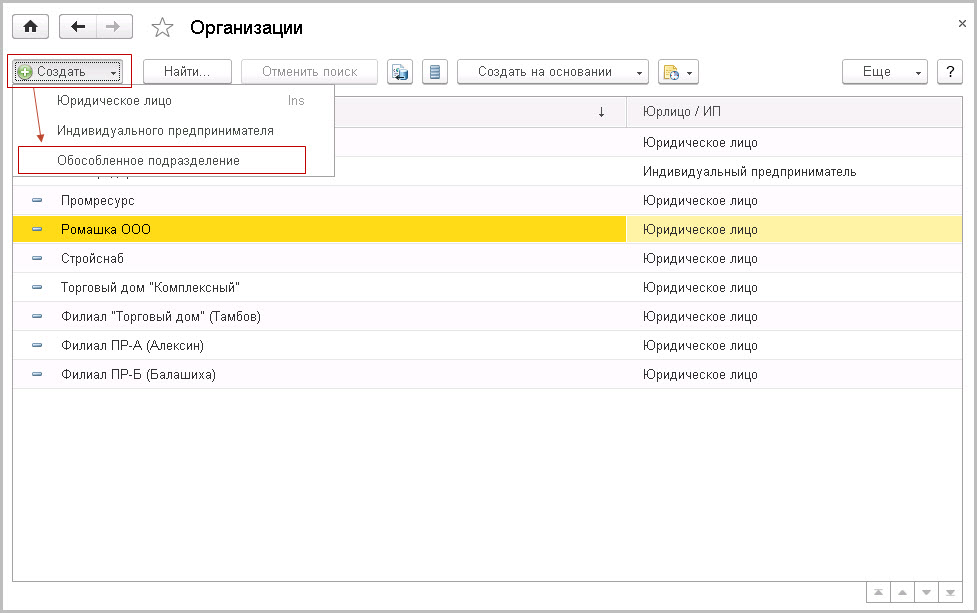

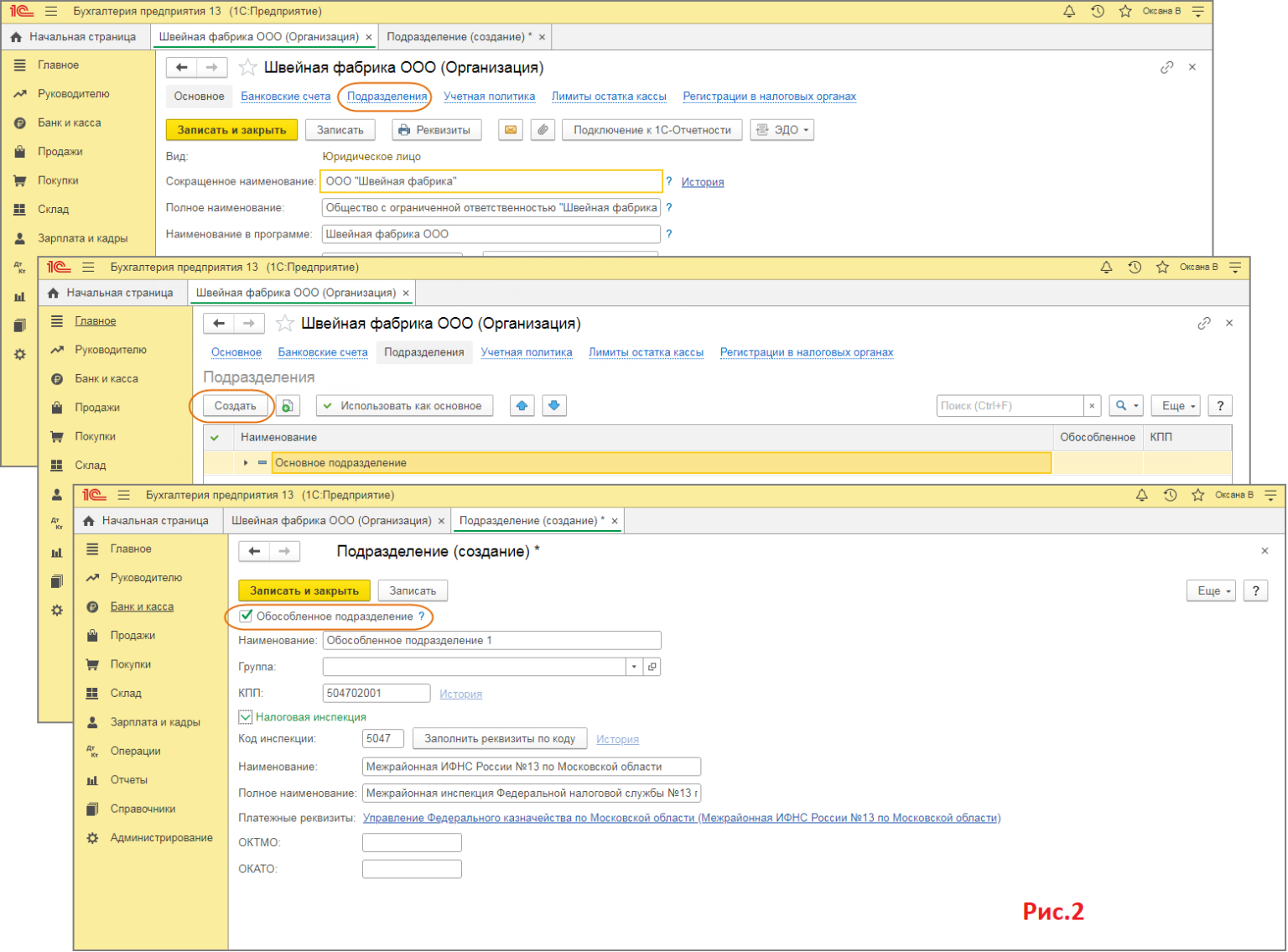

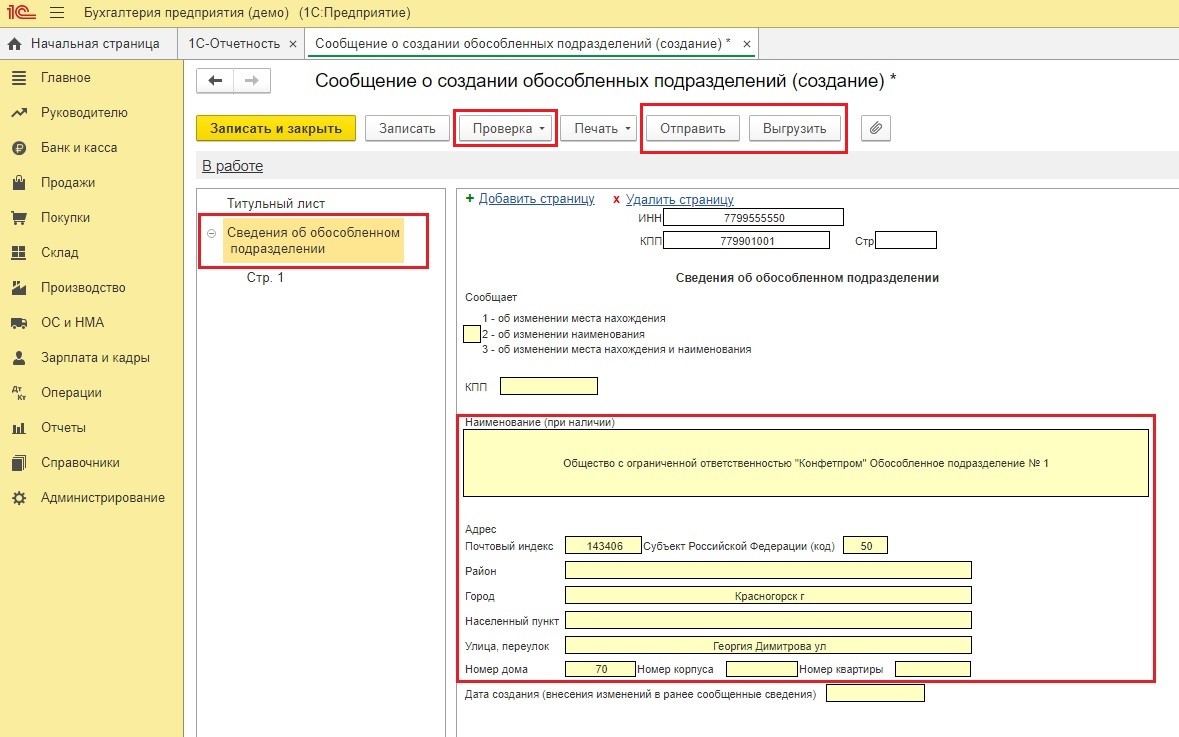

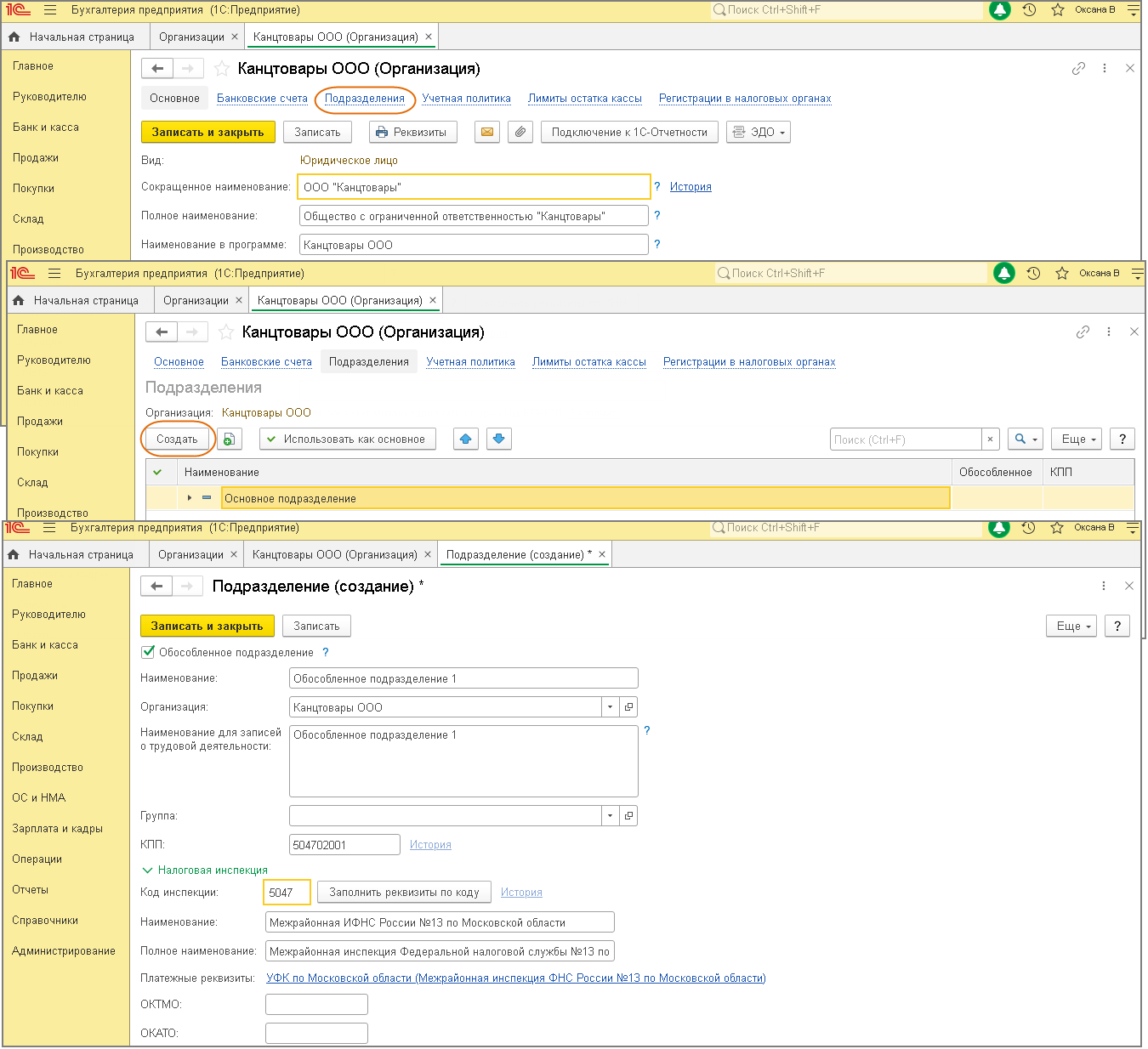

Во время создания обособленного подразделения организации нужно заполнить специальный информирующий бланк (для каждого типа ОП он свой) и отнести его в ИФНС.

Специфика и особенности

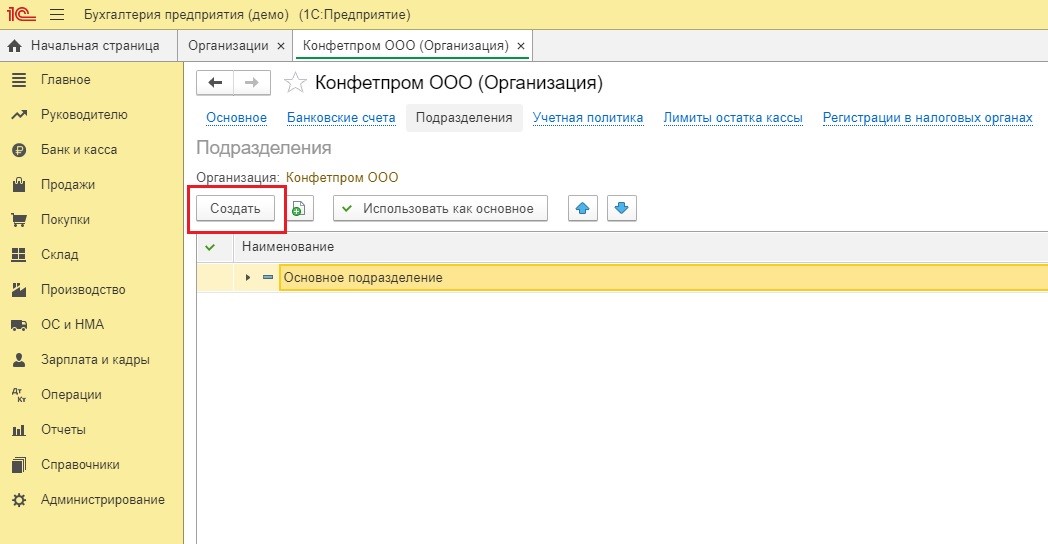

Любая из этих структурных единиц – филиал (представительство), простое ОП должна:

- находиться по адресу, отличному от материнской компании;

- иметь минимально 1 рабочее стационарное место, которое может функционировать более 1 календарного месяца;

- иметь для работы как минимум одного сотрудника;

- находится под контролем предприятия, которое его открыло.

Помимо основных черт, у различных ОП есть и отличительные, которые связаны не только с исполнением функций и обязанностей, требованиями для открытия, но и регистрацией. Например, открывая отдельно оборудованный комплекс рабочих мест, предприятию нужно его регистрировать в налоговой, во внебюджетных фондах — нет, также не следует вносить сведения о создании в ЕГРЮЛ.

Наиболее встречающейся формой ОП является филиал, на который могут быть возложены все функции, роль и деятельность главного предприятия, что очень удобно для развития бизнеса, несмотря на более сложный процесс его открытия.

| Критерии | Филиал | Представительство | Простое ОП |

| Функциональные обязанности | Выполняет функции основного предприятия полностью или частично, но может брать на себя представительские | Защищает и представляет интересы предприятия, которое его открыло | Нанятые для работы на удаленных стационарных рабочих местах сотрудники выполняют функции, свойственные деятельности предприятия |

| Коммерческая деятельность | Может заниматься по решению уполномоченного органа | Представительство не может заниматься коммерческой деятельностью | Предусмотрена только деятельность в рамках трудовых отношений между предприятием и нанятыми работниками |

| Уведомление в налоговую для открытия | Необязательно | Следует направить уведомление в течение месяца после открытия | |

| Регистрация в территориальном отделении НС | Сведения вносятся в ЕГРЮЛ, ОП ставится на налоговый учет | Данные о комплексе рабочих мест не вносятся в ЕГРЮЛ | |

| Решением какого органа открывается | Учредители (собственники компании) или совет участников принимают решение на общем собрании, это заносится в протокол и др. учредительные документы. Распорядительным документом является решение нескольких лиц, имеющих право голоса | Решение принимает исполнительный орган предприятия, как правило, это руководитель. Исполнительным документом является его Приказ | |

| Ведение бухучета | Могут применяться на усмотрение уполномоченного органа обе формы: совместная или отдельная | Не занимается бухучетом и не имеет отдельного баланса | |

| Открытие отдельного расчетного счета | Разрешено, может его открыть и проводить платежи. | Не может открывать счета отдельно от основного предприятия |

Филиал (представительство) больше похоже на основное предприятие, чем простое ОП, последнее очень ограничено в своих правах и фактически является исполнительной обособленной структурой.

Наделение правами и регистрация

Оговорюсь, что если речь идет о третьем виде подразделений (иные), то необходимо просто подать заявление по форме С-09-3-1. Решение о создании представительства или филиала принимает собрание участников (п.1 ст. 5 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью») не менее 2/3 голосов, если иное не указано в уставе общества. На собрании принимается положение, выбирается руководитель, а директор организации издает приказ.

Положение должно включать следующие пункты:

- Местоположение и наименование.

- Функции, права и обязанности.

- Функции руководителя, полномочия (стоит указать, кому непосредственно — собранию участников, директору, генеральному директору, другому должностному лицу — подчиняется руководитель).

- Информация об имуществе.

- Наличие или отсутствие собственного счета, баланса.

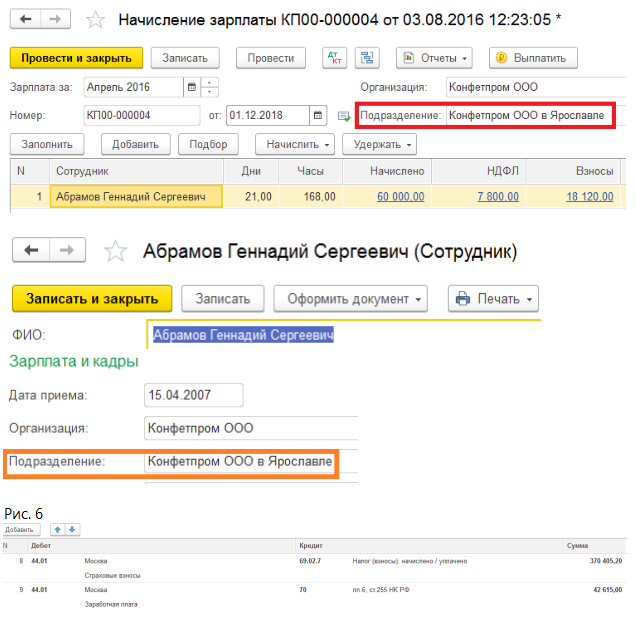

- Где производится расчет заработной платы, в головном офисе или в подразделении.

Также можно указать другие моменты: внутреннюю отчетность, правила перемещения ТМЦ, денежный оборот и прочее.

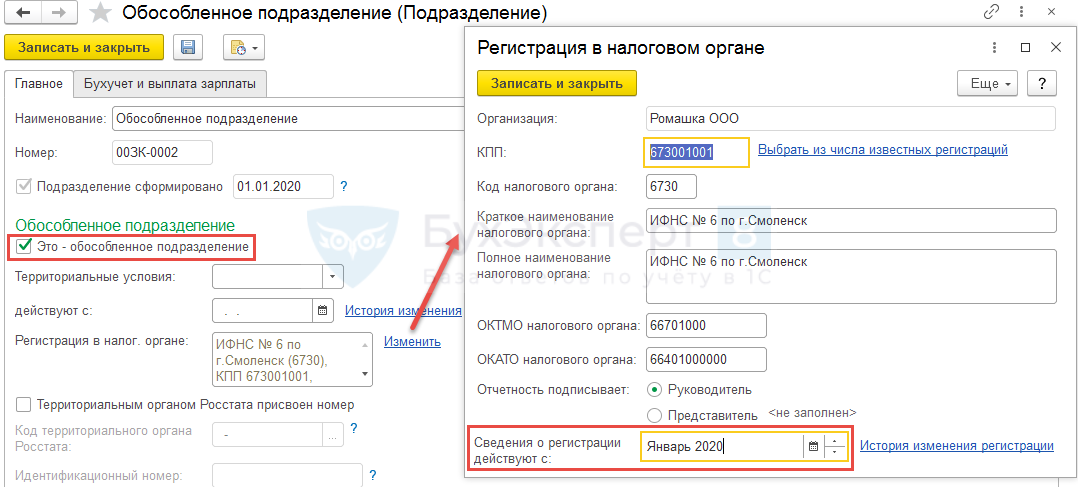

Обратите внимание! Срок регистрации – один месяц со дня создания (п. 1 Приказа Минфина №114н от 05.11.2009 г.)

Филиал или представительство отражаются в ЕГРЮЛ после государственной регистрации.

За несвоевременную регистрацию подразделения компании грозят штрафы: 200 рублей – п. 1 ст. 126 НК РФ за непредставление в срок сведений и 10% от полученных доходов (минимум 40 000 рублей) – п. 2 ст.126 НК РФ за деятельность без постановки на учет в налоговом органе.

В 2019 году рассматривался законопроект об увеличении ответственности за непредставление (несвоевременную подачу) в ИФНС сведений об открытии ОП и увеличении их до уровня, указанного в п. 2 ст. 126 НК, но в ноябре 2019 года он был отклонен при рассмотрении Государственной Думой.

Порядок назначения руководителя обособленного подразделения, схема внесения изменений в Устав

Процедура создания обособленного подразделения требует четкого знания порядка и различных нюансов данной области, так как здесь очень важным является соблюдение действующих правил и нормативно-правовых актов.

Начальным этапом является принятие решение о создании одного, либо нескольких обособленных подразделений руководством общества. Далее следует утверждение и регистрация Положения о создании представительства, либо филиала. Затем организация должна внести все обязательные изменения в Устав.

В нем должны содержаться сведения абсолютно обо всех обособленных подразделениях. При этом обязательно должна быть пройдена регистрация, иначе записи в уставе не будут иметь никакой юридической силы.

Следующим этапом станет назначение руководителя. Данные о нем также должны быть занесены в устав юридического лица. После чего издается соответствующий приказ о приеме лица на должность, с ним заключается трудовой договор.

Заключительным шагом при назначении руководителя филиала или представительства будет выступать создание доверенности, на основании которой будет вестись его работа.

Дочерние общества создаются по немного иной схеме, так как являются самостоятельными юридическими организациями.

Затем требуется посетить налоговый орган и встать на учет. При этом организация — налогоплательщик должна состоять на учете не только по месту своего нахождения, но и по месту расположения всех обособленных подразделений общества.

После подачи сведений в налоговый орган, регистрация обособленного подразделения будет завершена.

Специфика филиала

Филиал – одна из наиболее часто встречаемых форм обособленных подразделений. Эта разновидность позволяет не просто создавать территориально удаленное ОП, но и наделять его множеством функций.

Важной особенностью является то, что филиал – это обособленное подразделение юридического лица

, которое может одновременно с этим нести на себе функции и обязанности представительства. Нельзя объединять понятия филиала и представительства

Эти две формы обособленного подразделения имеют много различий, функциональных, например. Даже определения из ГК РФ свидетельствуют об этом

Нельзя объединять понятия филиала и представительства. Эти две формы обособленного подразделения имеют много различий, функциональных, например. Даже определения из ГК РФ свидетельствуют об этом.

Чтобы иметь более четкое понимание, в чем отличие филиала от обособленного подразделения (таблица

представлена ниже), необходимо рассмотреть функции, возможности и другие особенности каждой из форм.

|

Критерий |

Филиал |

Представительство |

СРМ |

|

Какие задачи и функции выполняет |

Берет на себя функционал головной организации (частично или в полном объеме). Дополнительно может брать на себя функционал, свойственный представительству. | Выступает в роли защитника и представителя головной организации. | Происходит простое исполнение должностных обязанностей сотрудником на удаленном месте |

|

Есть ли право на ведение коммерческой деятельности |

Имеет такое право | Не занимается ведением коммерческой деятельности | Коммерческая деятельность не предусмотрена. Создают только для рабочих отношений с сотрудниками. |

|

Нужно ли ставить в известность ИФНС при открытии |

Такой обязанности нет | Отправлять уведомление в ИФНС не нужно | Отправка уведомления в ИФНС обязательна. Сделать это нужно не позднее чем через месяц после открытия. |

|

Нужно ли вносить данные в ЕГРЮЛ |

Данные должны быть отображены | Внести данные о представительстве необходимо | Никакие сведения о создаваемых СРМ в ЕГРЮЛ не вносятся. |

|

Что сделать для открытия |

Собственник компании должен принять соответствующее решение | Владелец организации принимает соответствующее решение | Приказ об открытии может быть принят исполнительным органом компании |

|

Как правильно вести бухгалтерский учет (отдельно или совместно с головной организацией) |

Возможно отдельное или совместное ведение учета. | Обе формы учета уместны | Учет ведет только головной офис. Отдельное законом не предусмотрено. |

|

Может ли быть отдельный от головного офиса расчетный счет |

Имеет право на открытие своего счета в банке | Может производить расчеты при помощи своего счета в банке | Не имеет права на открытие собственного счета в банке |

Табличная форма позволяет наглядно понять, в чем разница филиала или обособленного подразделения

другого типа. Филиал с представительством имеет больше общих черт, чем с СРМ. Последние по своему функционалу, правам и возможностям пусть и являются ОП, но вести самостоятельную деятельность не могут, а занимаются лишь текущей работой в рамках трудовых отношений.

Есть среди этих трех форм «обособок» и свои сходства, и свои различия. Они тесно переплетены друг с другом, но не теряют своей индивидуальности.

Больше всего в глаза бросаются отличия в функционале этих обособленных подразделений. Ведь тип той или иной структуре по закону присваивают как раз на основании задач, которые ставят перед филиалом, представительством или СРМ.

Отличается и целевая направленность каждой формы. Больше всего прав и возможностей имеет филиал. Пожалуй, это основное, чем отличается филиал от обособленного подразделения

. Однако это не значит, что остальные ОП не востребованы на практике. Тут все зависит от целей самой организации. Нередко создают сразу несколько разновидностей обособленных подразделений.

Нельзя забывать и об общих чертах всех ОП. Несмотря на серьезные отличия в функционале, всех их не регистрируют в качестве отдельных юридических лиц. Они выступают лишь частью организации. При открытии любого из этих структурных подразделений не нужно вносить коррективы в устав.

Для работы ОП не нужно множества бумаг. Достаточно составить доверенность на его руководителя. Своих уставов эти подразделения не имеют. Главный документ для них – положения, на основании которых они и работают.

Наличие оборудованных рабочих мест – еще одно обязательное условие для абсолютно любого ОП. Будь то филиал или обособленное подразделение

иного рода.