Книга покупок и книга продаж: как вести

Процедура заполнения документа осуществляется опытным бухгалтером. Не надо регистрировать счета-фактуры покупателями, которые перечисляют средства продавцу в виде аванса или иного аналогичного платежа. Это обусловлено тем, что счета-фактуры от продавцов следует регистрировать в книге только при появлении права на вычет по НДС. Данное право появляется после того, как товары или работы приняты к учету.

Первичные документы, представленные счетами-фактурами, регистрируются исключительно при появлении права у компании на получение налогового вычета.

В тексте обязательно фиксируются счета-фактуры:

- составленные при получении товаров или выполнении работ на безвозмездной основе, причем сюда относится даже бесплатная передача основных средств или нематериальных активов;

- формируемые при покупке или продаже валюты или ценных бумаг при сотрудничестве с брокерами или иными участниками биржи;

- полученные комиссионером при получении товаров от комитента для последующей перепродажи;

- сформированные при получении агентом денег от продавца на основании агентского соглашения на покупку товаров;

- оформленные поставщиком при появлении разницы.

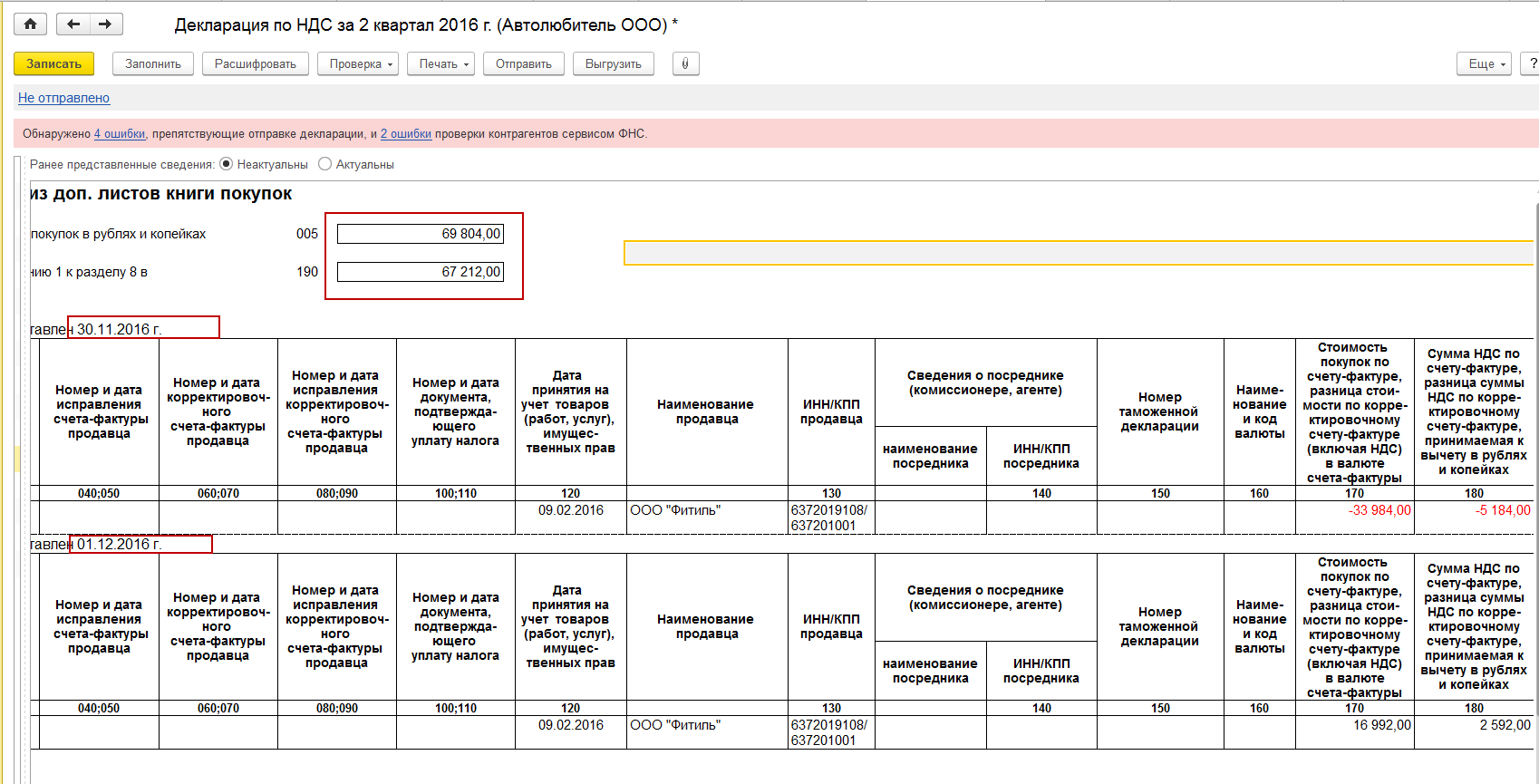

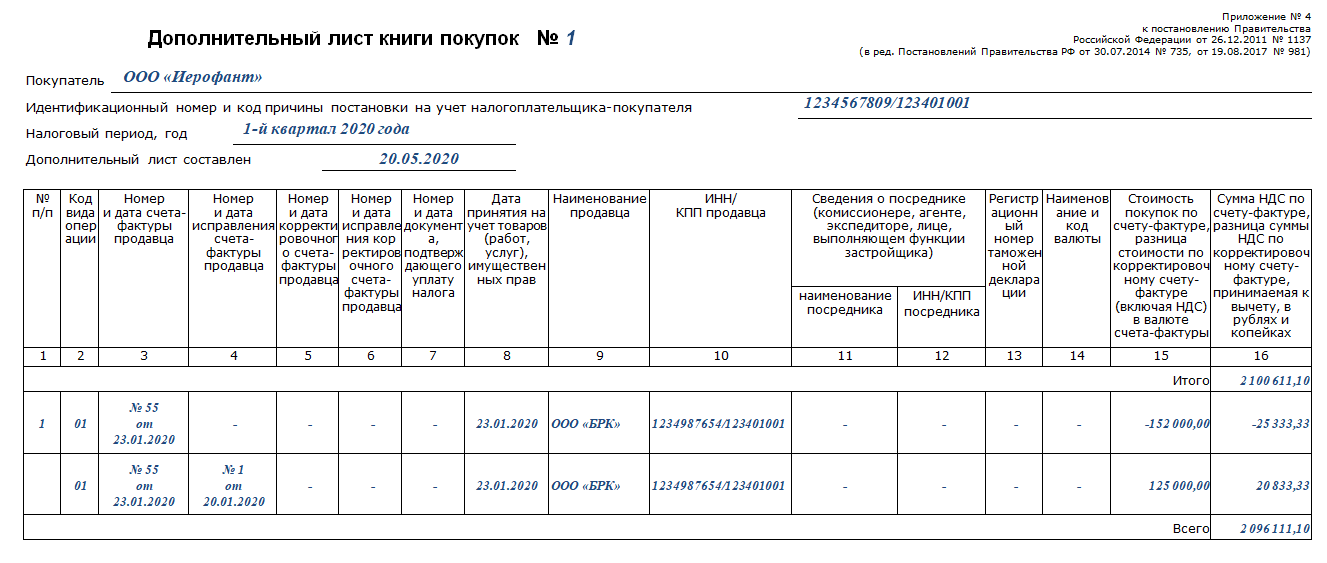

Важно! Невозможно просто зачеркнуть или исправить запись в книге, поэтому составляется корректировочный счет-фактура за квартал, в котором допущена ошибка.

Бухгалтер самостоятельно принимает решение о способе ведения книги, для чего можно пользоваться бумажным или электронным вариантом. Во втором случае приобретается ПО, значительно упрощающее процесс фиксации операций. В текст книги продаж и покупок обязательно включаются сведения:

- на титульном листе отражается наименование компании, ее ИНН, а также сроки, за которые ведется документация;

- основная часть представлена таблицей, состоящей из 12 граф;

- в таблице указывается номер фиксируемого документа, дата внесения записи, номер счета-фактуры, дата оплаты товаров или услуг на основании имеющейся платежки, дата принятия товаров на учет, наименование продавца, КПП и ИНН второго участника сделки, страна происхождения товара, количество средств, уплаченных за товар вместе с НДС, ставка налогообложения и размер НДС;

- в конце ставится подпись руководителя организации и главного бухгалтера.

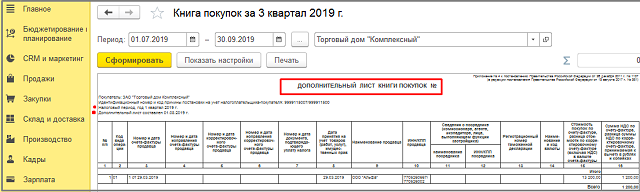

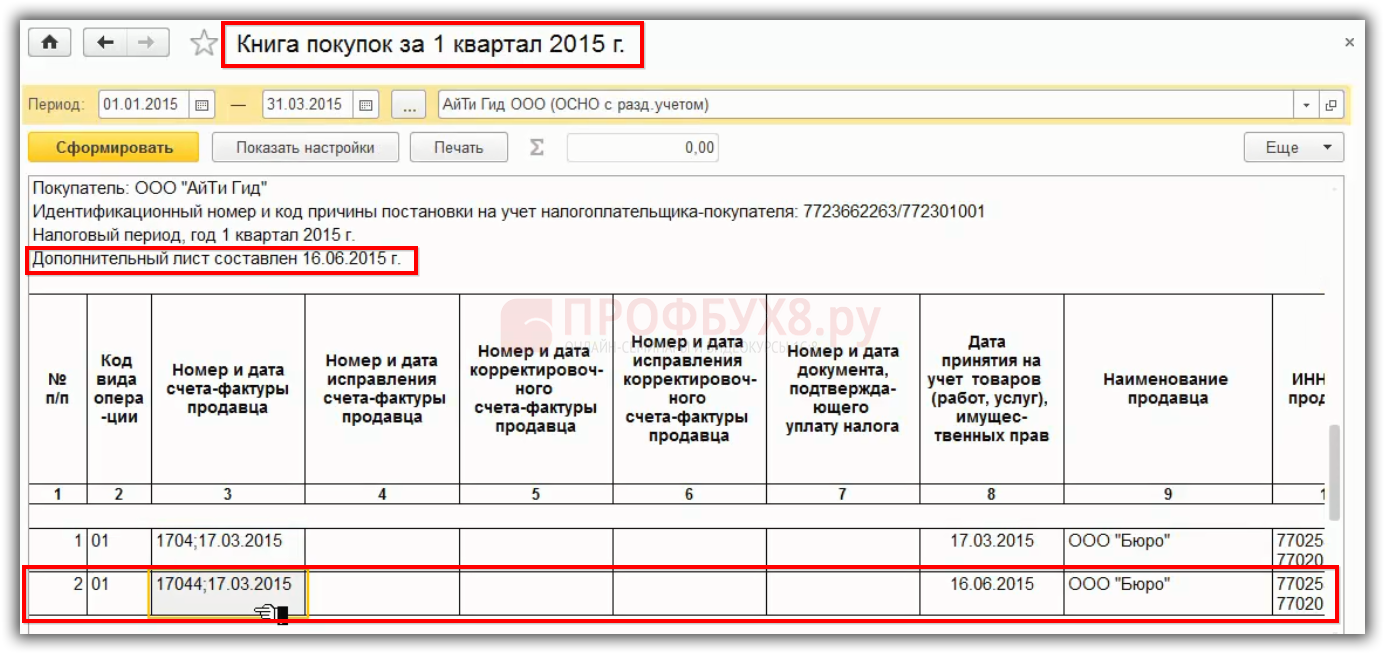

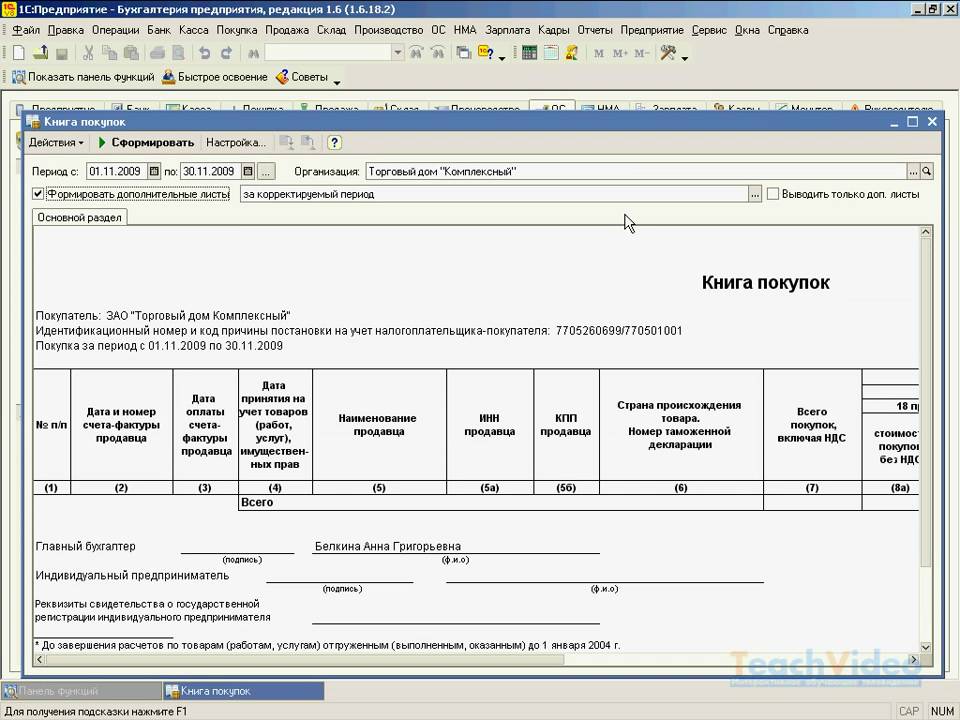

Сведения из книги покупок пример заполнения:

Обязательно подводится итог по кварталу или за другой период. С помощью внесенных сведений легко заполняется декларация по НДС. Налоговые инспекторы, проводящие проверку предприятия, после изучения книги продаж и покупок оценивают правильность расчета сбора. Если выявляются расхождения, то это является основанием для привлечения организации и должностных лиц к ответственности за укрытие доходов.

Как рассчитывать сроки хранения отчетности в 2023 году

Сроки хранения документов рассчитываются по Инструкции, утверждённой приказом Росархива от 20 декабря 2019 года № 237.

По общим правилам началом срока хранения документов считают 1 января года, следующего за годом, в котором документы были закончены делопроизводством. Речь идёт о годе, когда документы последний раз использовали для учёта или в ином делопроизводстве. Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока.

Документы, необходимые для списания безнадёжной дебиторской задолженности, хранятся пять лет после того периода, в котором долг контрагента признали безнадёжным. Например, договоры с контрагентами, письма, платёжки. Срок хранения продлевают, если срок давности по обязательству прерывался и начал течь заново.

Срок «Постоянно» означает, что документы нужно хранить постоянно, но не менее 10 лет. Если организация ликвидирована раньше окончания 10-летнего срока, документы передают на хранение в сторонний архив.

Срок «До ликвидации организации» означает, что бумаги хранятся в организации до её ликвидации, независимо от того, через сколько она наступила: раньше или позже 10-летнего срока. Перед уничтожением они подлежат экспертизе ценности и возможному включению в государственный архив.

При сроке «До минования надобности» организация сама определяет срок хранения документов, но он не может быть меньше одного года.

Срок хранения «До замены новыми» означает, что документы хранятся до их отмены и замены новыми.

Отметка «ЭПК», проставленная к срокам хранения отдельных видов документов, означает, что документы могут быть отобраны на постоянное хранение по результатам экспертизы их ценности.

Особенности заполнения книги учета доходов

При ведении реестра финансовых операций ИП обязан учитывать такие нюансы:

- Доходы предпринимателя на ПСН записываются в КУД в день получения средств на счет или наличности в кассу. Если ИП вынужден был, например, вернуть средства за какой-то товар, то в строку записывается операция с суммой со знаком «минус».

- ИП, в отличие от ООО, имеет право использовать полученные деньги на личные нужды, поэтому пополнение счета своими деньгами не считается доходом и в книгу учета не записывается.

- При перечислении покупателем средств на счет ИП банк взимает комиссию, и предприниматель получает сумму меньше, чем была отправлена. В этом случае в КУД нужно записывать фактически уплаченную покупателем сумму.

Например: 12 декабря на расчетный счет ИП поступило 25 000 рублей. Комиссия, которую удержал банк с отправителя — 650 рублей. Следовательно, предпринимателю за 12 декабря нужно будет отразить доход в сумме 25 650 рублей — полученные деньги + комиссия.

- В графу «Дата и номер первичного документа» нужно вписывать данные из «первички», но если таких документов много, то допустимо указывать дату и диапазон. Например: «25.05.2019 г. Банковские ордера № 2-12».

- Данные в графе «Содержание операции» должны понятно отображать экономическую сущность полученного дохода.

Например: «Поступление средств на расчетный счет за указанные услуги», «Поступление выручки от продажи продукции по эквайрингу» и так далее.

- Делать записи в последней колонке «Доходы» нужно только в рублях и без округления сумм. Например: «585,45».

По окончании срока действия патента необходимо суммировать полученные доходы и записать их в строке «Итого за налоговый период».

Книга продаж

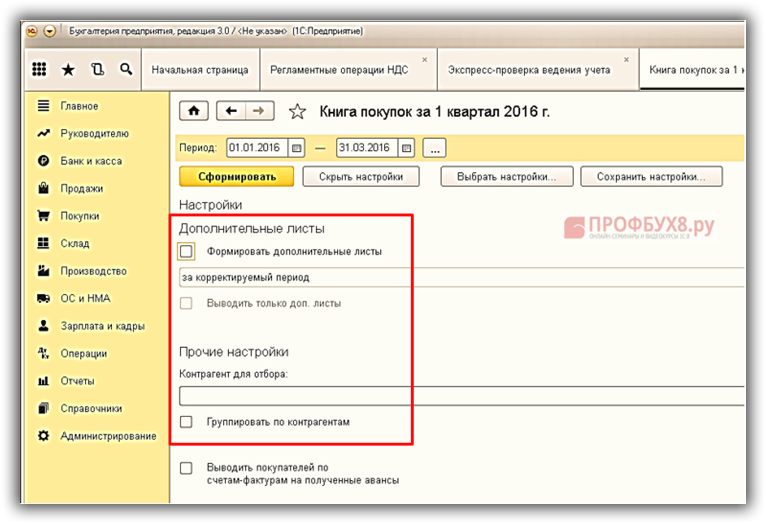

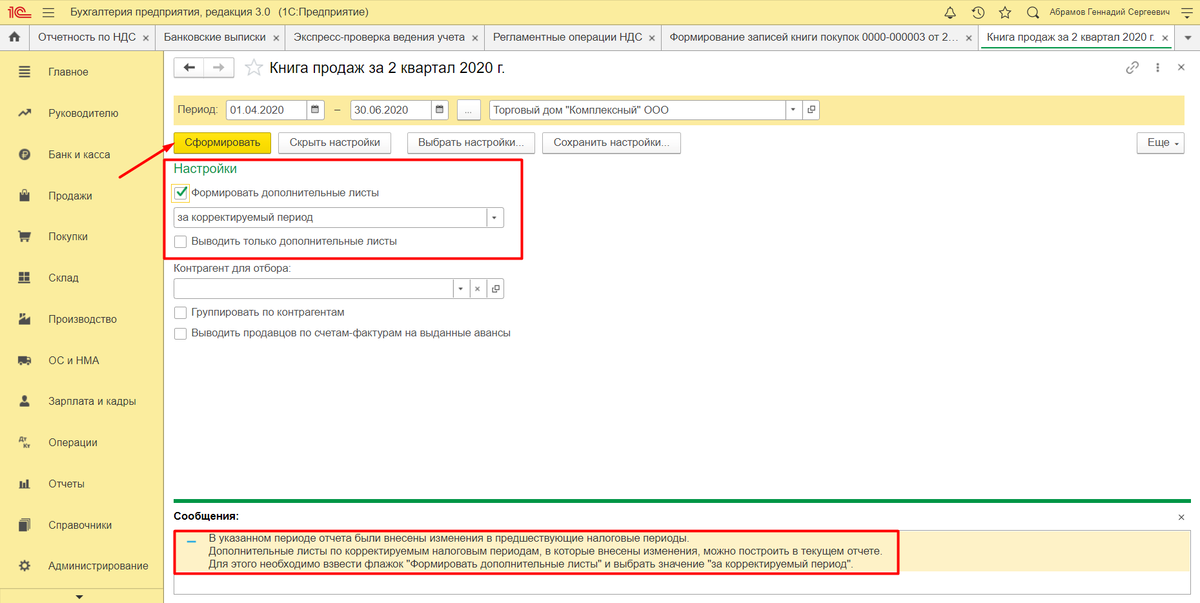

Если у вас не получается сформировать книгу продаж или она формируется неправильно, то нужно использовать «Помощник учета НДС». Для правильного формирования книги надо соблюдать последовательность при проведении документов и настраивать «Учетную политику организации».

Настройка учетной политики организации

Для настройки учетной политики необходимо перейти в меню «Главное» в раздел «Организации». Программа откроет окно со списком организаций, среди которых нужно выбрать одну или создать новую.

Тут все настройки можно оставить по умолчанию за исключением тех случаев, когда организацию нужно освободить от уплаты НДС или разделить учет НДС. Настройку учета НДС и регистрацию счетов-фактур можно закончить. Нажмите «Записать и закрыть».

Статья: Формирование книги покупок и книги продаж в 1С

Найди решение своей задачи среди 1 000 000 ответов

Регистрация исходящего счета-фактуры

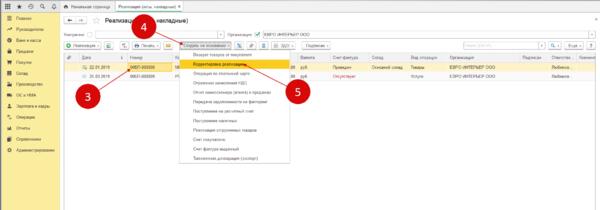

Сначала оформите документ «Реализация товаров и услуг», который расположен в меню «Продажи», в гиперссылке «Реализация (акты, накладные)». При переходе по гиперссылке откроется список документов реализации.

Нажмите кнопку «Реализация» и в выпадающем списке выберете вид документа. Программа откроет форму документа, которую необходимо заполнить

При заполнении нужно обратить внимание на ссылку с информацией о НДС. Если будет указано «Документ без НДС», то счет-фактуру нельзя будет выписать

Во всех других случаях после заполнения документа внизу экрана появиться кнопка «Выписать счет-фактуру», которую нужно нажать, и программа сформирует исходящую счет-фактуру.

Формирование книги продаж

Содержимое книги покупок

Книга продаж и что это такое – вопрос рассмотрен. С книгой покупок ситуация практически аналогичная. В ней регистрируется счет-фактура за продукцию или услугу, учет которой ведется, а также за перечисление аванса поставщикам товаров.

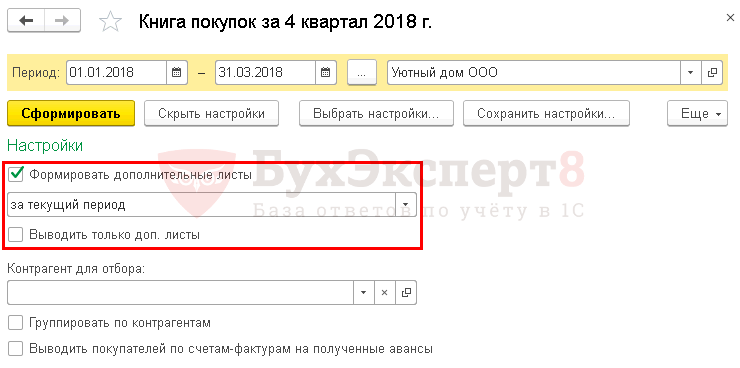

Внимание! Можно осуществить вывод сведений о счетах за определенный квартал, дата которого указана за данный период времени, но при этом получать их только в следующем квартале, причем до тех пор, пока еще не подана декларация

Правила заполнения

Существуют определенные правила по заполнению книги:

- нет ограничений в ведении книги только на бумажном носителе или только на электронном – оба варианта разрешены;

- числовые данные заполнять в русской валюте, включая копейки, кроме 15 пункта, где используется иностранная валюта;

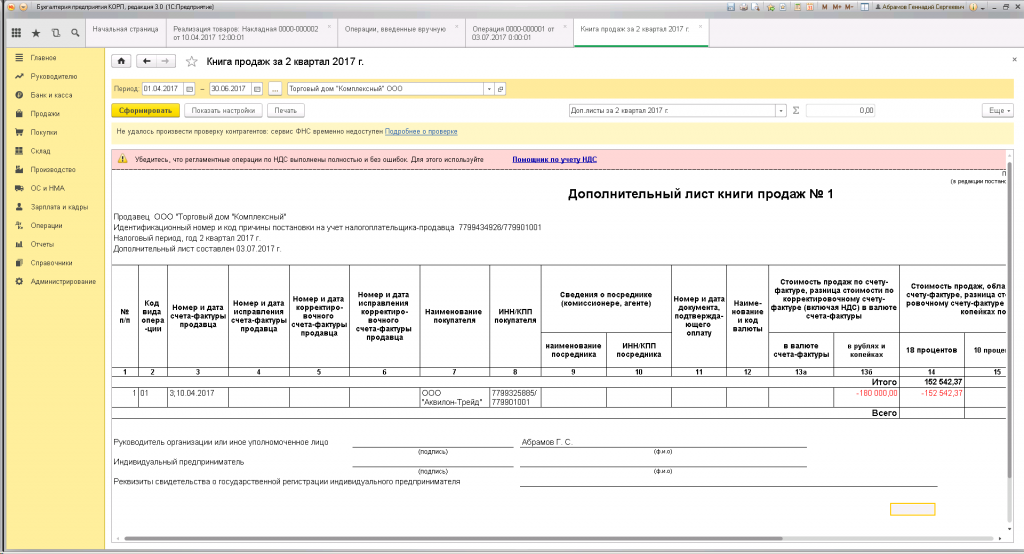

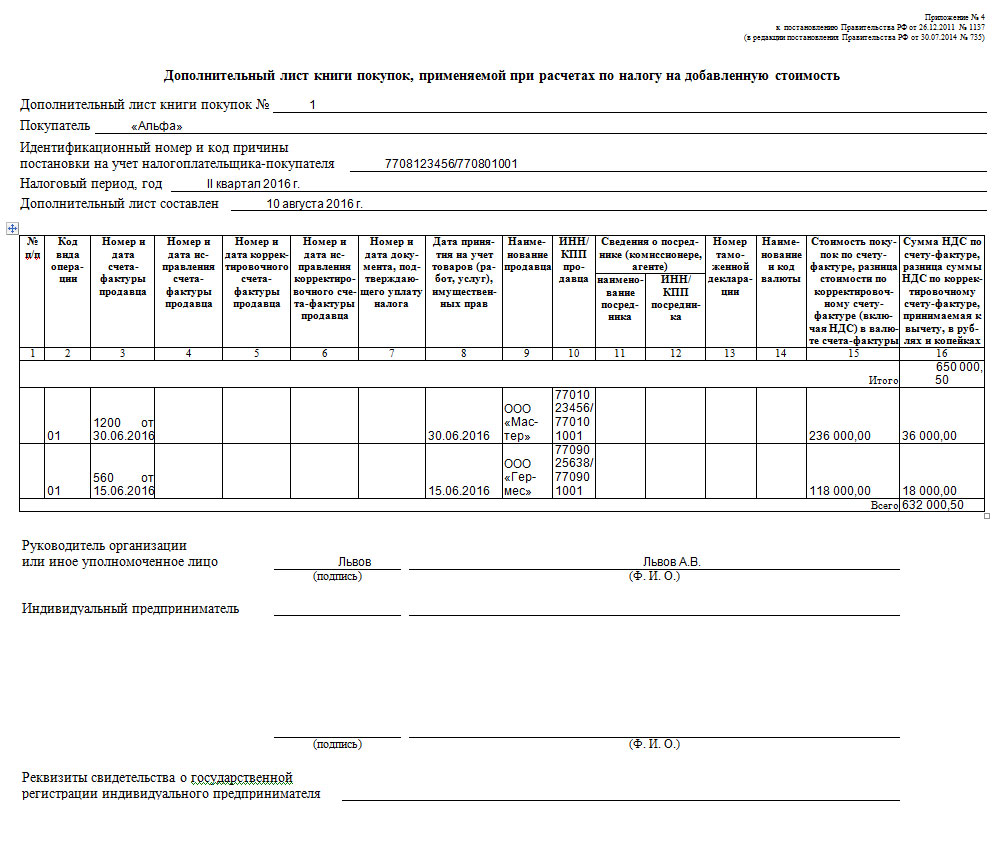

- в случае совершения ошибки или описки регистрируется дополнительный счет на чистом листе одного и того же квартала;

- книга покупок на бумажном носителе относится на подпись руководителю организации. Делать это нужно до 25 числа отчетного периода. Нумерация страниц и печать также нужны;

- сохранять документацию как минимум 4 года с момента внесения заключающей записи.

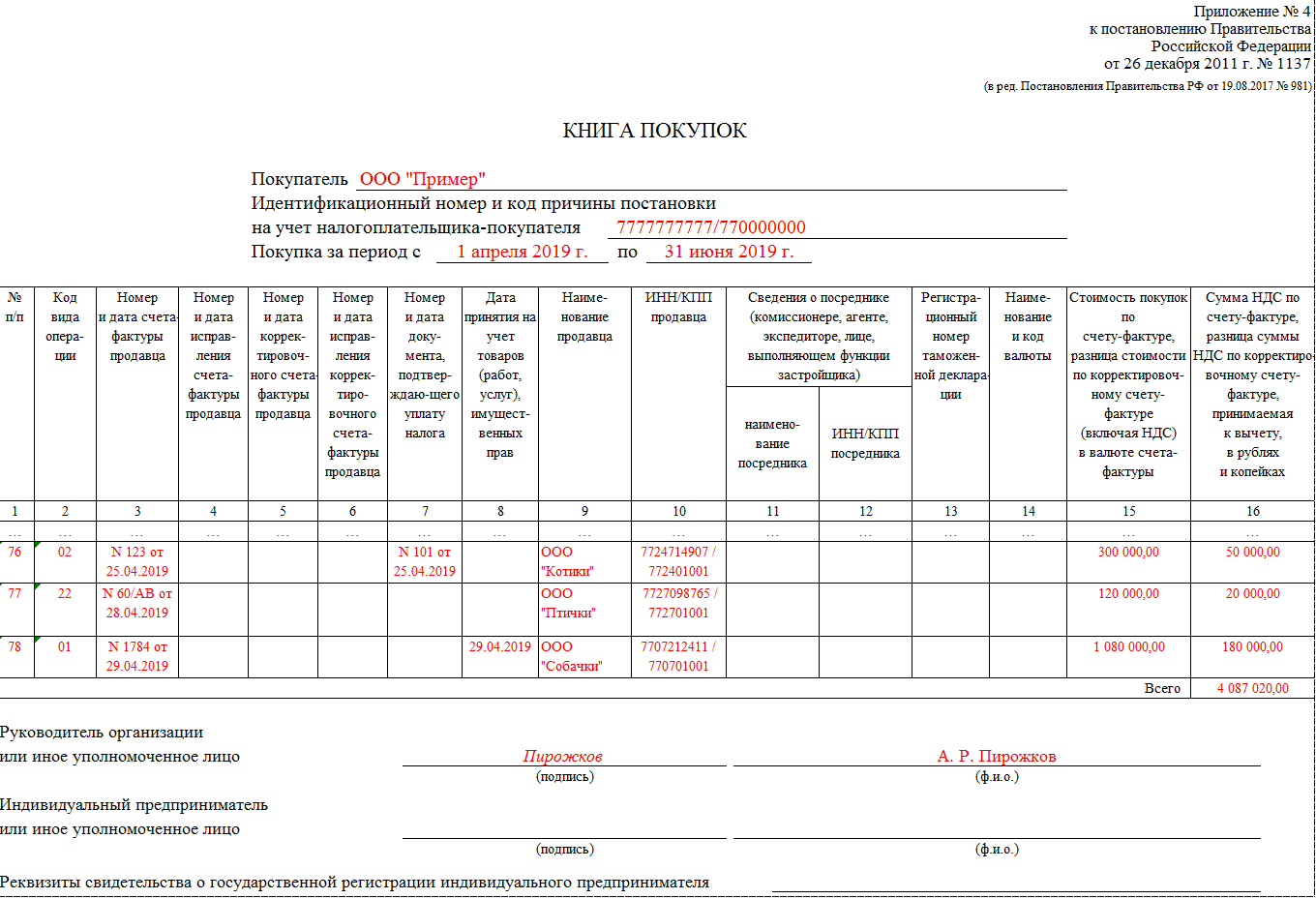

Кроме того, непосредственное заполнение происходит следующим образом – титульный лист заполняется полным или кратким наименованием организации покупателя и вносится КПП с ИНН. Графы заполнять по образу и подобию с книгой продаж, однако несколько строчек все же стоит разъяснить:

- заполнение первой графы осуществляется первичным порядковым номером счета-фактуры;

- в шестую строку вносить регистрационные данные исключительно при экспорте;

- с 8 по 11 строку вводить конечные суммы после приобретений и налогообложений. В первый столбец – сумма, второй – налог;

- в 10 строчке должны отражаться данные в числовом виде о конечной сумме без налога. Предназначена для налогоплательщиков, занимающихся экспортом.

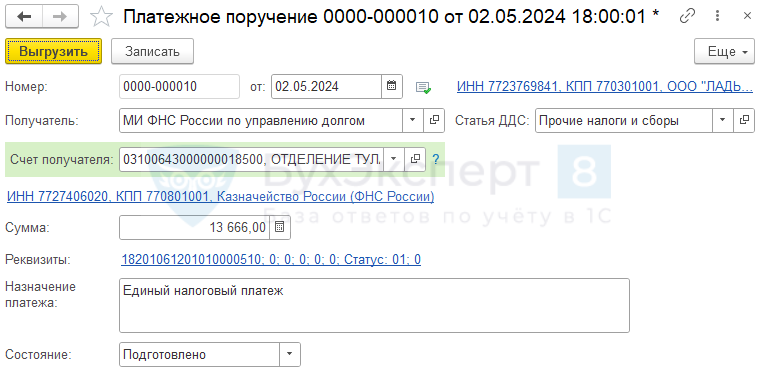

Перенос задолженности на ЕНС и уплата налога в бюджет

С 2023 года НДС уплачиваются в составе ЕНП — по 1/3 до 28 числа каждого месяца следующего квартала.

Уведомление подавать не нужно, т. к. декларация подается до срока первой уплаты.

Обязанность по НДС автоматически учитывается на ЕНС регламентной операцией Начисление налогов на единый налоговый счет в процедуре Закрытие месяца (с релиза 3.0.147.18).

Проводка по переносу на ЕНС начисленного НДС формируется на дату наступления срока уплаты каждой 1/3 части, установленную законодательством.

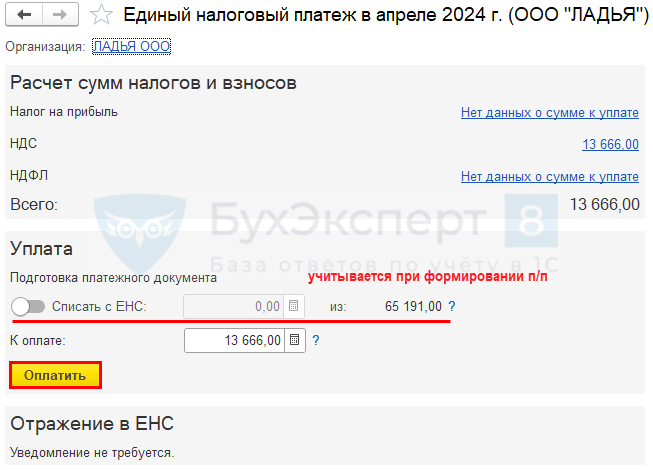

Оплатите налог из раздела Главное — Задачи организации — Единый налоговый платеж в апреле 2024.

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить.

По кнопке Выгрузить платежку можно отправить в банк.

После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС.

После оформления всех операций, сделайте по Единому налоговому счету.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по НДС за 1квартал 2024, сроки уплаты НДС за 1 квартал 2024, как проверить в 1С правильность декларации по НДС.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Социальные вычеты

С текущего года возможно получение социальных налоговых вычетов по расходам на различные категории услуг. Эти вычеты предоставляются на обучение (за исключением обучения детей), лечение (за исключением дорогостоящих видов), физкультурно-оздоровительные услуги, взносы в негосударственное пенсионное обеспечение, страховые взносы на добровольное пенсионное страхование, а также по договорам добровольного страхования жизни. Кроме того, вычет предоставляется на дополнительные взносы на накопительную пенсию и на независимую оценку квалификации налогоплательщика.

С 1 января 2024 года общая сумма указанных вычетов увеличится с 120 000 до 150 000 рублей. Вычет на обучение детей также увеличится до 110 000 рублей на каждого ребенка, учитывая общую сумму на обоих родителей или опекунов.

Эти изменения касаются доходов, полученных физическими лицами с начала 2024 года. Работодатели вправе предоставлять вычеты в новом размере в течение 2024 года.

Также меняется порядок предоставления социальных вычетов. Теперь не требуется предоставлять документы о расходах на обучение и медицинские услуги в налоговую, если эти услуги предоставляют организации или индивидуальные предприниматели. В этом случае документы будут размещены в личном кабинете налогоплательщика. Эти изменения распространяются на расходы, возникшие с 1 января 2024 года. В случае предоставления недостоверных сведений для социальных вычетов в упрощенном порядке, юридические лица и предприниматели будут оштрафованы на 20% от суммы полученного гражданином налога на доходы физических лиц.

Книга покупок

Определение 1

Книга покупок – это документ, для регистрации полученных счетов-фактур, подтверждающих оплату НДС в случае покупки товаров для определения суммы налога, которая подлежит вычету.

Формирование книги покупок

При регистрации счетов-фактур полученных данные автоматически попадут в «Книгу покупок», которые расположены в меню «Покупки». При заполнении счета-фактуры по умолчанию в строчке «Отразить вычет НДС в книге покупок датой получения» установлена галочка. Если галочка будет убрана, то счет-фактура сразу отразится в документе «Формирование записей книги покупок».

Документ «Формирование книги покупок» нужно заполнять при поступлении авансовых платежей от покупателей, если купили ОС, так как НДС предъявляется к вычету, если ОС были приняты к учету и введены в эксплуатацию.

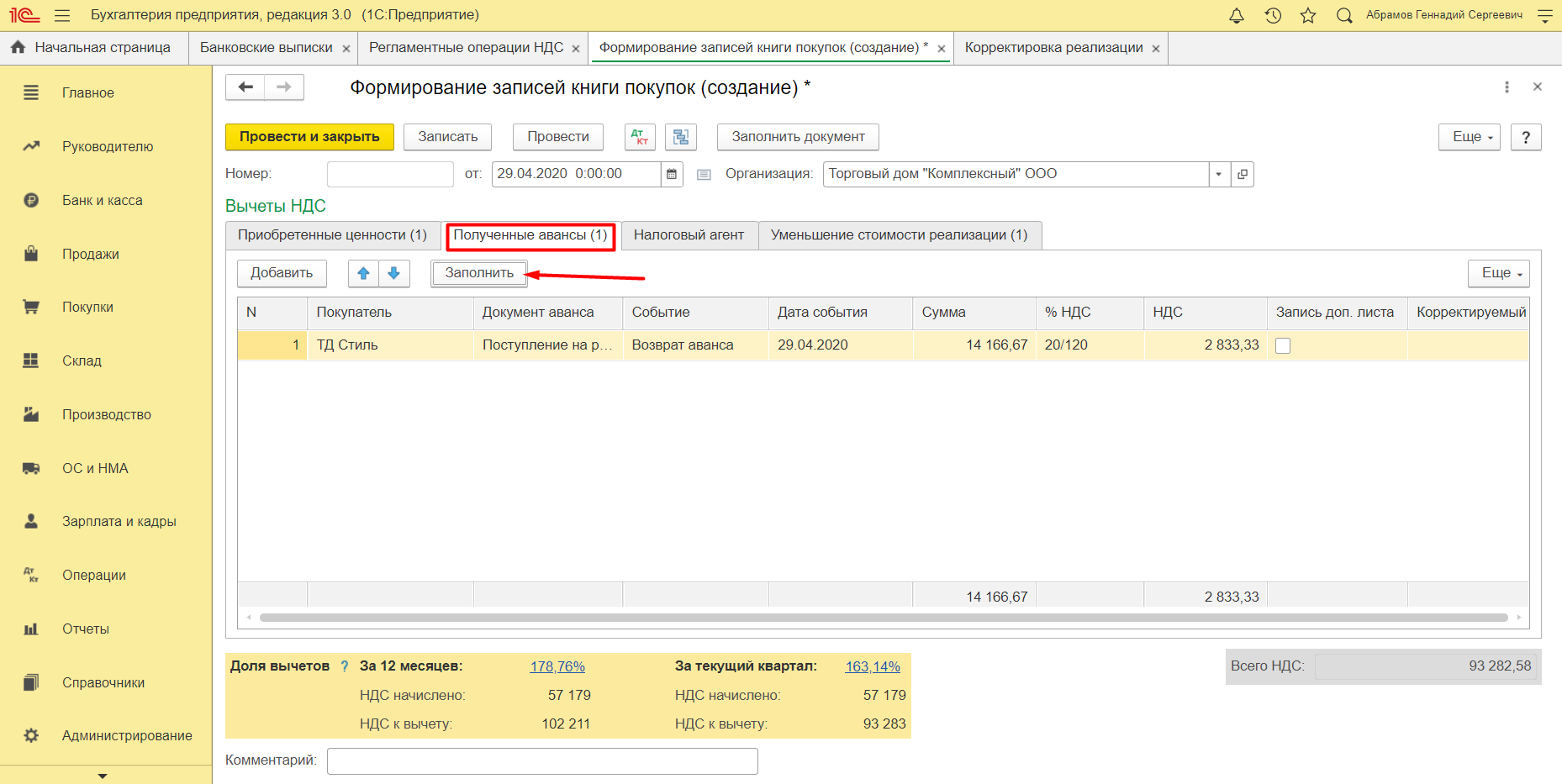

Формирование записей книги покупок

Данный документ расположен в меню «Операции» в разделе «Регламентные операции НДС».

На вкладке «Приобретенные товары» отражаются сведения по суммам НДС, предъявляемые к вычету. Если вы не хотите показывать наличие НДС, который не предъявлен к вычету, то эту информацию нужно удалить из таблицы. Тогда сумма НДС отобразиться в следующем налоговом периоде.

Замечание 1

С 2015 года плательщики НДС имеют право перенести вычет на другой налоговый период в течение 3-х лет.

На вкладке «Полученные авансы» отражается информация о полученных авансах, которые были закрыты реализацией товара или оказанной услугой.

На вкладке «Налоговый агент», отражается информация по суммам НДС, когда НДС был уплачен за поставщика. Такая оплата осуществляется двумя платежными документами: в одном указывается сумма аренды, а в другом – сумма НДС и оформляется счет-фактура за поставщика.

На вкладке «Уменьшение стоимости реализации» отражаются корректировочные счета-фактуры.

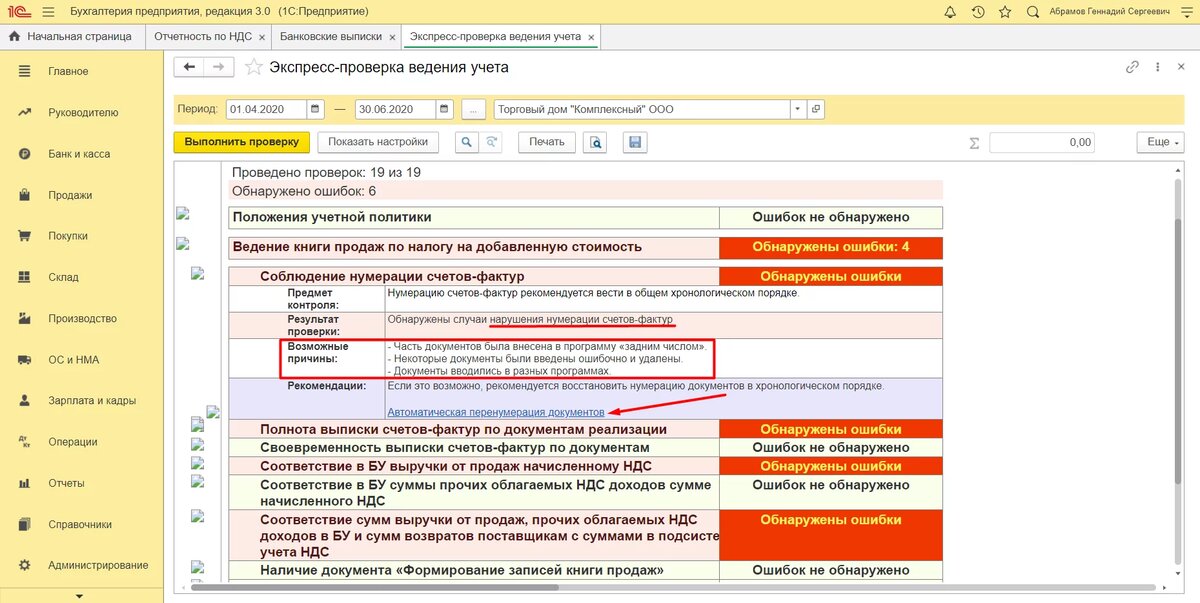

Сформировать и вывести на печать «Книгу покупок» можно в меню «Отчеты» в разделе «Отчеты по НДС» пункт «Книга покупок». После формирования «Книги покупок» ее нужно проверить. Для проверки используется операция «Экспресс – проверки», которая расположена в меню «Отчеты» в разделе «Анализ учета».

Ведение книги при УСН

На основании ст. 149 НК, счета-фактуры составляются только налогоплательщиками НДС. Процесс выполняется при заключении сделок, по которым требуется уплачивать НДС. Предприниматели, которые выбрали для работы УСН, уплачивают единый размер налога. Сбор равен 6% от выручки или 15% от чистой прибыли. Поэтому такие бизнесмены не считаются плательщиками НДС. Они могут не выписывать счета-фактуры, а также не занимаются ведением книги продаж и покупок.

Но упрощенцы должны помнить о некоторых нюансах. К ним относится:

- комиссионеры, работающие по УСН, покупают товары от собственного имени или от лица комитента;

- они обязаны оформлять счета-фактуры, ориентируясь на нормативный акт №1137;

- для комитентов необходимо составлять счета-фактуры по приобретенным товарам, причем отсутствуют какие-либо исключения для комиссионеров;

- комитеты на основании таких счетов могут принимать входные сборы к вычету;

- даже при таких условиях не возникает необходимость заполнять книгу продаж и покупок;

- комиссионеры все равно остаются упрощенцами, поэтому не становятся плательщиками НДС, но они обязательно ведут журнал, в котором фиксируются как полученные, так и выставленные счета-фактуры;

- в таком журнале указываются даже документы, которые были составлены при ведении посреднической деятельности.

Если в процессе заполнения журнала допускаются ошибки, то это является основанием для привлечения компании на УСН к ответственности со стороны налоговых инспекторов. Поэтому даже плательщики УСН обязаны хорошо разбираться в правилах ведения журналов регистрации. Для этого своевременно регистрируются все счета, а также документ хранится в течение минимально 3-х лет. После этого он передается в архив, причем желательно для этих целей организовать в компании отдельное помещение.

Если в компанию приезжают налоговые инспекторы для проведения проверки, то они имеют право запросить журнал регистрации и все счета-фактуры, поэтому если они отсутствуют или неправильно заполнены, то это приводит к начислению крупных штрафов, а также представители ФНС могут обращаться к партнерам для получения нужной документации или доначислять налоги.

НДС

Изменения в учете счетов-фактур для отслеживаемых товаров были внесены еще в 2023 году. Начиная с 1 октября, бухгалтерия обязана отражать стоимость прослеживаемого товара в счете-фактуре.

Кроме того, теперь организации обязаны предоставлять счет-фактуры не только при реализации отслеживаемых товаров, но и при их передаче в рамках выполненных работ. Аналогичные изменения также затрагивают книгу покупок и книгу продаж.

Для вас подарок! В свободном доступе до

28.04

Скачайте ТОП-10

нейросетей, которые помогут облегчить вашу работу

Чтобы получить подарок, заполните информацию в открывшемся окне

Перейти

Скачать

файл

Код вида операций в платёжном поручении

Для указания вида операции в платёжном документе имеется специальное поле — № 18. В нём можно указывать только один из трёх кодов:

- 01 — платёжное поручение;

- 02 — платёжное требование;

- 06 — инкассовое поручение.

Соответственно, в поле № 18 платёжного поручения на перечисление ЕНП (для уплаты НДС) требуется всегда ставить код 01 — он является шифром для этого документа (Положение Банка России от 29.06.2021 г. № 762-П).

Внимание! Коды видов операций по НДС и коды вида операции в платёжном документе — это разные шифры, регламентированные разными нормативно-правовыми актами. Сэкономьте время и деньги

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Обзор документа

В строке 5 счета-фактуры указываются реквизиты платежно-расчетного документа или чека в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В графе 7 книги покупок отражаются реквизиты документов, подтверждающих уплату сумм НДС, принимаемых к вычету после их фактической уплаты, в том числе при ввозе товаров в Россию.

В графе 11 книги продаж указываются номер и дата документа, подтверждающего оплату счета-фактуры, в частности, при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Как правильно заполнить и оформить

Существуют определённые правила, как вести книгу покупок и продаж и заполнять ее в 2024 году? Документ ведётся поквартально (в соответствии с налоговым периодом).

В книге фиксируют счета-фактуры:

- от продавцов, когда осуществляется продажа товара;

- продавцов, кода получают авансы;

- налоговиков, когда предъявляют НДС к вычету.

Помимо этого, в означенной книге подлежат регистрации:

- «положительные» счета-фактуры, когда продавец корректирует их на увеличение стоимости товаров (для покупателей);

- «отрицательные» счета-фактуры, когда продавец корректирует их на уменьшение стоимости товаров (для продавцов).

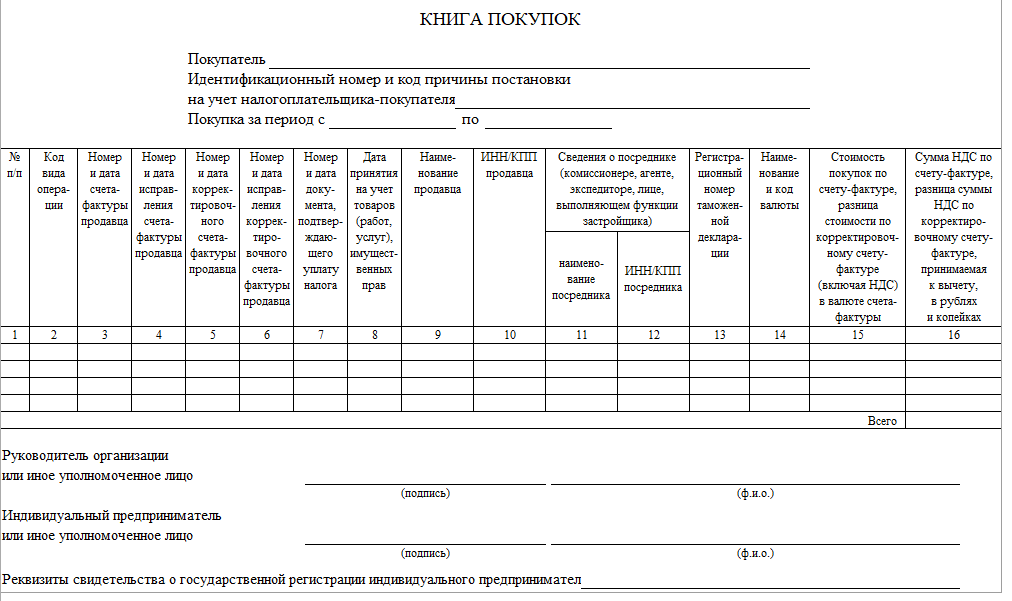

Книга покупок включает следующие сведения:

- покупатель (наименование);

- индивидуальный налоговый номер (ИНН);

- налоговый период.

Таблица в документе содержит 16 граф, в строчки каждой из них в порядке хронологии записывают счета-фактуры от поставщиков.

В данном пункте изложено, как формируется книга покупок.

Следующий вопрос: как заполнить книгу продаж в 2024 году?

Заполнение осуществляется по тому же принципу, что и в предыдущем документе, — поквартально. Порядок формирования записей в книге продаж закреплён законодательно. Здесь тоже полагается указывать данные организации, в таблице — заполнять графы корректно.

Ошибки в заполнении важных счетоводческих документов могут привести к искажению суммы налога, что чревато штрафами и пенями.

Нужны ли книги продаж и покупок упрощенцу?

Так как рассматриваемые регистры предназначены для отражения данных по добавляемому к стоимости налогу, то заполнять их должны только плательщики данного налога.

Лица, ведущие деятельность на упрощенном налоговом режиме, в общем случае не относятся к таковым — не уплачивают НДС с продаж и не возмещают его с покупок.

Компании на УСН в стандартном случае процедуры реализации не добавляют к стоимости НДС, не составляют счетов-фактур для своих клиентов, а значит, и регистрировать в книге продаж таким лицам нечего.

Получить от поставщика счет-фактуру упрощенец может, однако принять к вычету указанный в нем налог не получится. НДС нужно будет включить в стоимость приобретений и в дальнейшем учесть в расходах при налогообложении. Так как права на вычет у лиц на УСН нет, то и необходимость ведения книги покупок отпадает.

Следовательно, стандартному упрощенцу, не совершаемому исключительных операций, облагаемых добавленным налогом, заполнять данные книги не нужно.

Если предприятие на УСН по просьбе своего клиента передает ему счета-фактуры, в которых в поле для внесения налоговой суммы пишется «без НДС», то обязанности по уплате налога не появляется, также отсутствует необходимость заносить подобные документы в книгу продаж и подготавливать соответствующую декларацию.

В некоторых случаях фирма на УСН все-таки сталкивается с НДС в части его уплаты в бюджет. Обязательно ли в таких ситуациях заполнять данные книги?

Что такое книга покупок и продаж

Это решающий документ в счетоводстве любой организации. В нём отражены счета-фактуры и иные бухгалтерские бумаги, свидетельствующие о продаже товара, услугах или произведённых работах. Книга покупок и продаж служит основанием для вычета суммы НДС.

Во избежание санкций, которые могут наложить при расчётах, налогоплательщику необходимо соблюдать строгий порядок учёта, полностью раскрывающий данные, означенные в декларации по НДС. С целью привести накопленную информацию в систему, применяют особые регистры с бухгалтерским и налоговым назначением.

Закон не определяет для регистров бухгалтерского значения точной формы, компания может выработать её самостоятельно. Этот вид регистров оформляется как на бумажных, так и на электронных носителях, к последнему нужна распечатка. Регистры с налоговым значением создаются в узаконенном формате рассматриваемых книг. На основании этих регистров приводятся в систему данные обо всех счетах-фактурах. Их заполнение — обязанность налогоплательщиков.

Сроки хранения кадровых документов

Таблица сроков хранения кадровых документов

| Вид документа | Срок хранения | Основание |

|---|---|---|

| Трудовые договоры, служебные контракты, соглашения об их изменении, расторжении | 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 435 Перечня |

| Личные карточки и личные дела работников | 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 444, 445 Перечня |

| Лицевые счета работников, карточки-справки по заработной плате | 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 296 Перечня |

Приказы о ежегодно оплачиваемых отпусках, отпусках в связи с обучением, дежурствах, не связанных с основной деятельностью;

|

5 лет по общему правилу,

об отпусках, командировках работников с вредными и (или) опасными условиями труда: |

стр. 434 Перечня |

| Приказы о дисциплинарных взысканиях | 3 года | стр. 434 Перечня |

| Табели, графики, журналы учёта рабочего времени | 5 лет, При вредных и опасных условиях труда — 50/75 лет |

стр. 402 Перечня |

| Правила трудового распорядка | 1 год после замены их новыми | стр. 381 Перечня |

| Графики отпусков | 3 года | стр. 453 Перечня |

| Документы о производственных травмах, авариях и несчастных случаях на производстве | 45 лет, Если связаны с крупным материальным ущербом и человеческими жертвами — постоянно |

стр. 425 Перечня |

Нужна ли книга покупок упрощенцу?

Несмотря на то, что в закрепленных в законе случаях заплатить НДС предприниматель на УСН может, возможностью вычета по входным суммам он не обладает. По причине отсутствия возможности возмещения формирование книги покупок не требуется. Конечно, при желании упрощенец может занести сумму из входного с/ф в книгу покупок, но возместить добавочный налога не получится, в декларацию его показывать не нужно. Поэтому смысла в данной процедуре нет.

Исключением является ведение дел по соглашениям о простом товариществе, а также доверительном управлении, при котором п. 3 ст.174.1 НК РФ позволено вычитать входящие налоговые значения из начисляемой к перечислению суммы. Для совершения указанного действия необходим счет-фактура, который следует зафиксировать в книге для отражения покупок. За закончившийся квартал нужно подготовить декларацию, заполнив в ней в том числе 8 раздел на основании рассматриваемого регистра.

Когда нужна книга

Основное назначение заключается в возможности получения актуальной информации для расчета налоговых вычетов, предоставляемых предпринимателям по НДС. Поэтому она необходима всем организациям, которые во время работы применяют ОСНО.

Не требуется книга в следующих ситуациях:

- компания получила официальное освобождение от обязанности рассчитывать и уплачивать НДС;

- фирма занимается продажей товаров за пределами РФ;

- заключаются сделки и реализуются операции, которые не облагаются НДС, что приводится в ст. 149 НК.

Это же относится к бизнесменам, которые выбрали специальные режимы налогообложения, поэтому уплачивают единый налог, заменяющий несколько сборов, к которым относится и НДС.

В книге содержится информация, нужная для расчета НДС.

Часто задаваемые вопросы

Какая ответственность, если в книге покупок или книге продаж неверно указаны коды видов операций по НДС?

Эти коды затем вносятся в декларацию по НДС на основании указанных книг. По коду налоговики идентифицируют конкретную хозяйственную операцию и устанавливают правомерность получения вычета. При неправильном указании кода в базе ИФНС появляются ошибки и расхождения при сравнении сведений по другим налогоплательщикам.

При обнаружении данных ошибок налоговики требуют их исправить и сдать уточнённую декларацию с верной информацией.

Если код указан неверно, нужно ли сдавать уточнённую книгу покупок или книгу продаж?

Книга покупок или книга продаж предъявляются только по просьбе налоговой инспекции. Исправить ошибку можно в своей информационной базе, а уточнённые регистры не подавать.

Что такое кассовая книга

Кассовая книга — это бухгалтерский документ, с помощью которого организован учёт прихода и расхода денег на предприятии. Она является обязательным атрибутом для всех организаций, где есть касса.

Форма КО-4 была введена в широкое использование в 1998 г. по инициативе Госкомстата РФ. Наличие книги кассовых расходов и приходов требует тщательного мониторинга, потому что этот документ подлежит регулярной проверке специалистов контролирующих инстанций.

Порядок ведения формы КО-4

Для крупных компаний, имеющих несколько отделений, предусматривается ведение отдельных кассовых книг в каждом из них. Иначе говоря, отделение, имеющее самостоятельный баланс, ведёт отдельную книгу.

Для правильности и систематики учёта оригинальные кассовые документы сохраняются в подразделениях. Отчёты в главное управление составляются на основании копий расходных и приходных бланков.

В таких случаях информация об остатках денег в подразделении учитывается в балансовой сводке всего предприятия. То есть отчёты по каждому подразделению заносятся в балансовый отчёт. В сводном балансе фиксируются остаточные денежные средства каждого отделения.

Нюансы ведения книги индивидуальными предпринимателями

В статьях 4.1 и 4.5 Указаний № 3210-У с 1 июня 2014 г. указано, что для ИП ведение кассовой документации необязательно. Для предпринимателей предусмотрены следующие способы мониторинга кассовой динамики:

- на основе книги учёта доходов, расходов и хозяйственных операций индивидуальных предпринимателей;

- путём контроля физических показателей (п. 9 ст. 346.29 НК РФ).

Каждому кассиру необходимо разобраться, как правильно заполнять кассовую книгу

Коды вида операций в книге продаж

Коды вида операций для отражения в книге продаж также нужно брать из Приказа ФНС от 14.03.2016 г. № ММВ-7-3/136@.

Плательщики используют такие основные коды вида операций по НДС:

| Код вида операции | Расшифровка |

|---|---|

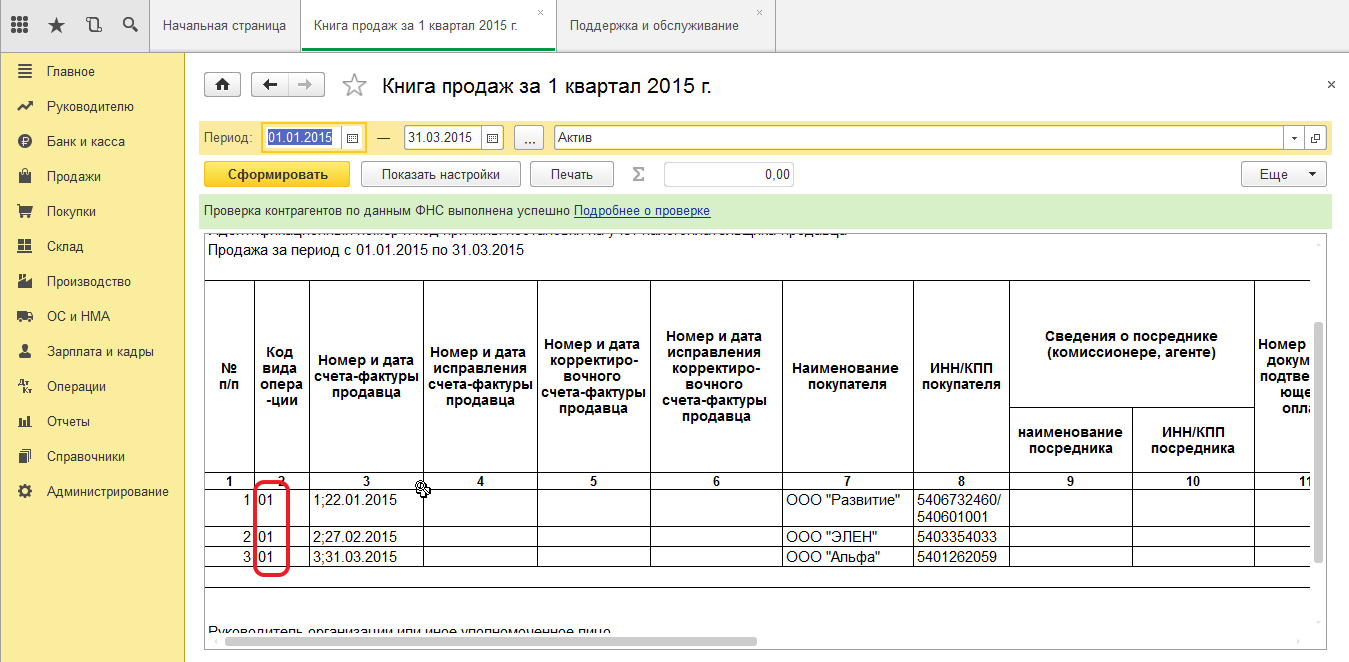

| 01 | Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав. Код используется для различных операций, в том числе тех, по которым установлена ставка НДС в размере 0%, а также для операций, проводимых на основании договора комиссии или агентского договора. Этот код — наиболее типичный, поскольку по нему отражаются операции по приобретению каких-либо товарно-материальных ценностей или работ (услуг). |

| 02 | Оплата, частичная оплата в счёт предстоящих поставок товаров (работ, услуг), имущественных прав. Код используется для различных операций по оплате или частичной оплате, в том числе и по операциям, производимым по договору комиссии или агентскому договору. |

| 10 | Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав на безвозмездной основе. |

| 13 | Выполнение подрядными организациями работ при осуществлении капитального строительства, модернизации объектов недвижимости. Код указывается также при отражении операций по передаче объектов строительства (завершённых и незавершённых), оборудования и материалов для выполнения договора по капитальному строительству. |

| 18 | Составление корректировочного счёта-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг) в сторону уменьшения. |

| 21 | Операции по восстановлению сумм налога. |

| 26 | Формирование счетов-фактур, первичных документов, содержащих сводную информацию по операциям, произведённым в течение календарного месяца (квартала) при реализации товаров (работ, услуг). |

Таблица 2 — Основные коды видов операций по НДС для книги продаж

Проводки по НДС

Процесс уплаты любого налога сопровождается внесением нужных сведений в бухгалтерский баланс и другие аналогичные бумаги. Для этого используются правильные проводки, причем для НДС они представлены в следующем виде:

- Д19 К60 – учет входящего налога, который возникает при покупке товаров, работ или услуг, а также иных ценностей, получаемых от поставщиков;

- Д68 К19 – предъявление входящего НДС к вычету;

- Д90 К68 – отражение НДС.

В конце квартала составляется дебетовое сальдо по счету 68, что позволяет возместить НДС. Если используется кредитовое сальдо, то НДС уплачивается в бюджет.

Как заполнять книгу продаж для ИП

Правила и порядок ведения книги продаж и доплиста к ней четко прописаны в приложении № 5 к Постановлению № 1137. Сведения из нее понадобятся для расчета налогооблагаемой базы, отражают их в разделе 9 декларации по НДС. Ошибки в заполнении чреваты искажением суммы налога, проблемами с возмещением, штрафами и пенями.

Общие правила ведения

Книга продаж для ООО и ИП на ОСНО оформляется по одним и тем же правилам:

- Ее разрешено вести в бумажном или электронном виде. Выбранный вариант нужно закрепить в учетной политике.

- Все документы фиксируют в хронологическом порядке в квартале, в котором возникло налоговое обязательство (то есть датой отгрузки товаров покупателю или приемки работ, услуг заказчиком).

- Суммы заполняют в рублях с копейками, за исключением случаев, когда товары (работы, услуги, имущественные права) реализуют за иностранную валюту.

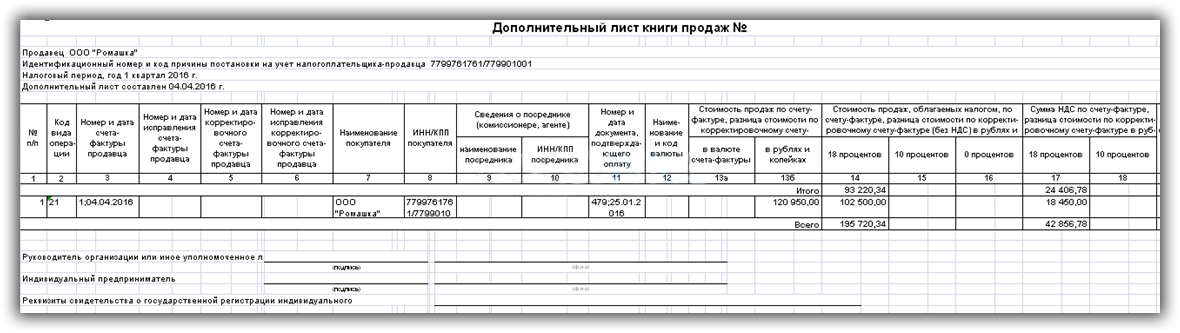

- Все изменения, возникшие после окончания квартала и сдачи декларации по НДС, вносят в дополнительные листы.

- Книга продаж при совмещении ОСНО и ЕНВД заполняется только по деятельности, которая относится к общему режиму налогообложения. Поэтому, работая по схеме «ОСНО + ЕНВД», нужно вести раздельный учет.

- Хранят налоговый регистр, включая доплисты, не менее 4-х лет с даты последней записи.

Если решите оформлять этот регистр вручную на бумаге, то при подготовке налоговой отчетности все же придется заполнить его в электронной форме. Всё дело в том, что декларацию по НДС и приложения к ней в обязательном порядке сдают через интернет.

Нюансы заполнения

В «шапке» регистра ИП указывает свои данные – фамилию, имя, отчество и ИНН. Здесь же проставляет дату начала и окончания налогового периода, в рамках которого должны быть зарегистрированы документы с исходящим НДС.

Рассмотрим подробнее заполнение табличной части книги. От правильного внесения операций зависит в том числе и получение вычета вашими покупателями и заказчиками.

| №графы | |

|---|---|

| 1 | Порядковый номер записи. |

| 2 | Коды видов операций берут из перечня в Приложении кприказу ФНС России № ММВ-7-3/136 от 14.03.16.Например, для счета-фактуры на аванс используют код 02.Перечень предназначен сразу для двух книг – покупок и продаж. Есливы относитесь к налоговым агентам, указанным в п. 8 статьи 161 НК РФ,то коды нужно вносить с учетом письма № СД-4-3/480@ от 16.01.18. Внем ФНС разъяснила правила заполнения, которые затрагивают торговлю сырыми шкурами животных, ломом металлов, макулатурой идр |

| 3 | Дата и номер счета-фактуры. Исключение – розничная торговля. Еслипредприниматель на ОСНО продает товары или оказывает услугинаселению за наличный расчет, то вносят дату и номер чеков, БСО илибухгалтерской справки со сводными данными за календарный месяц, квартал либо другой отрезок времени. |

| 3а и 3б | Регистрационный номер таможенной декларации, код вида товара.Если их нет, оставляют графы пустыми. |

| 4-12 | Номера и даты исправления счета-фактуры и корректировочногодокумента, наименование, ИНН и КПП покупателей или посредников,сведения об оплате, код валюты. |

| 13а и13б | Итоговая стоимость товаров, услуг, работ с НДС, выраженная виностранной валюте и в рублях с копейками.Также эти графы задействованы, если нужно внести данныекорректировочного счета-фактуры. В столбцы 13а и 13б попадут суммыиз графы 9 по строке «Всего увеличение (сумма строк В)». Заполняютсяони только при реализации за иностранную валюту. |

| 14-16 | Стоимость продаж по счету-фактуре, а также разница в стоимости по корректировочному счету-фактуре по соответствующим ставкам налогаза минусом НДС. |

| 14а и17а | Суммы НДС по старой ставке 18%, действующей до 01.01.19.Например, их заполняют, когда вносят корректировочныесчета-фактуры, выписанные в текущем периоде при изменениистоимости реализации в 2018 году.14а – стоимость без НДС, если применяется ставка 18 %.17а – НДС в размере 18 %. |

| 17-18 | Сумма НДС по счету-фактуре, а также разница суммы налога покорректировочному счету-фактуре по ставкам 20,18 или 10 процентов. |

| 19 | Итоговая стоимость по счету-фактуре, если налогоплательщик наОСНО освобожден от НДС по ст. 145 и 145.1 НК РФ. |

Нюансы заполнения книги продаж для ИП

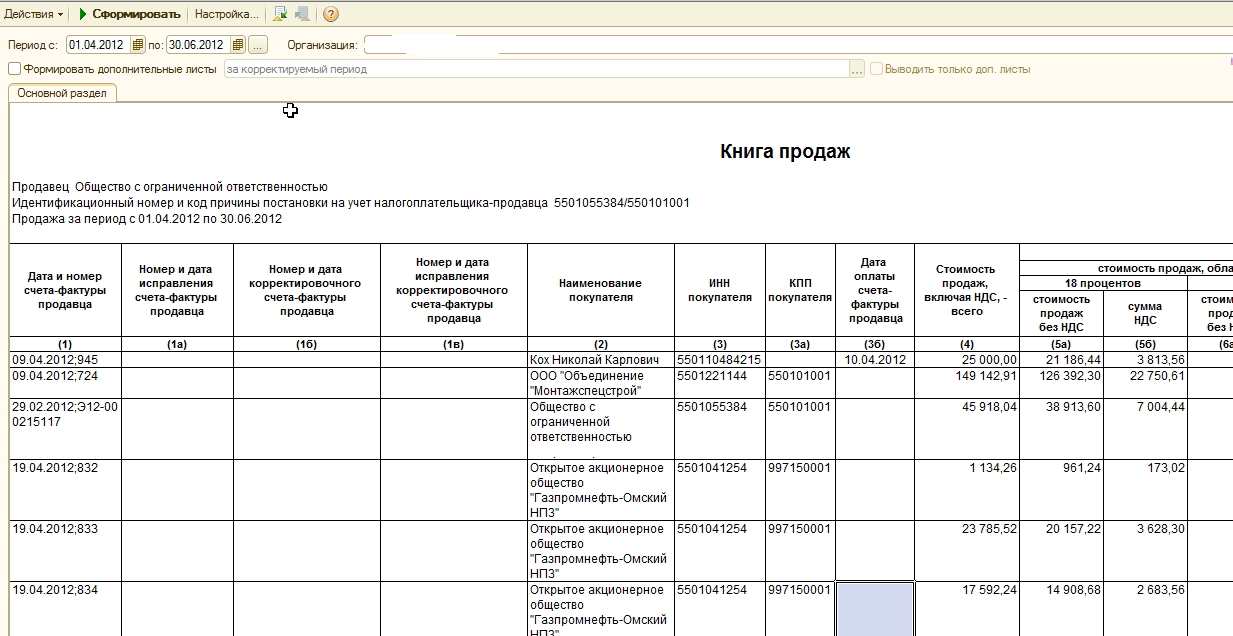

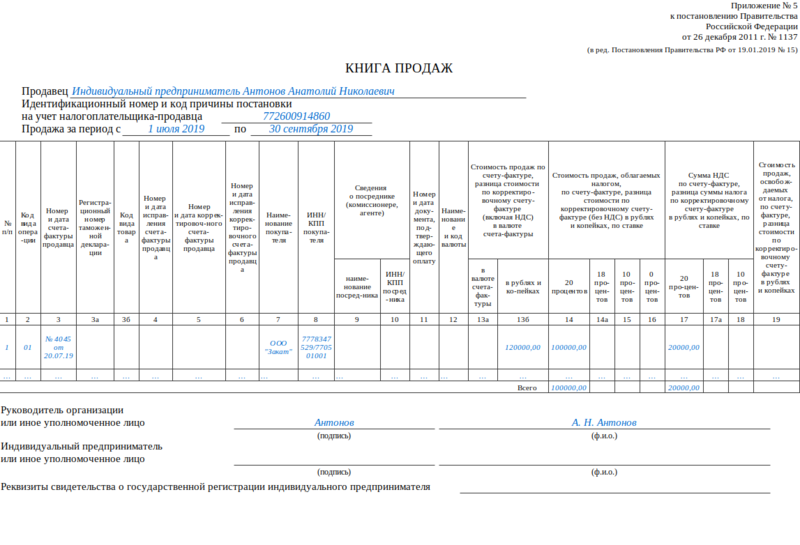

Образец заполнения книги продаж

Образец заполнения книги продаж