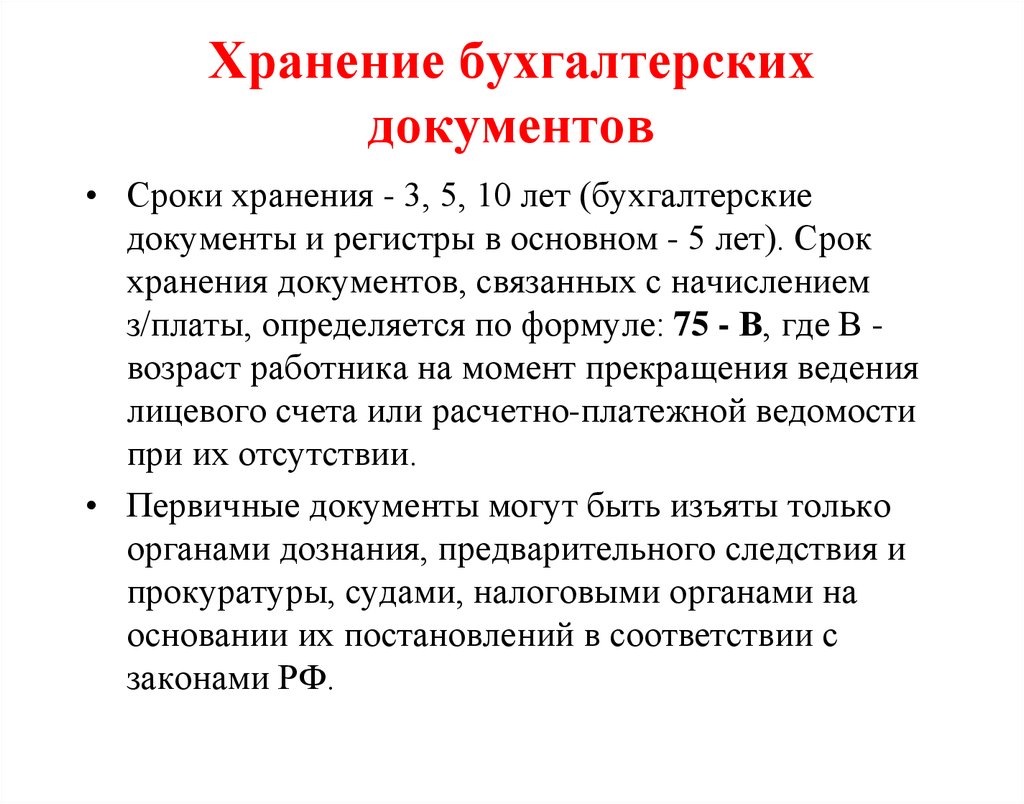

Уничтожение документов

Когда срок хранения бумаг истекает, их следует уничтожить. (пункт 2.3 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 № 526). Документировать уничтожение документов выгодно для самой организации. Ведь акты об уничтожении могут понадобиться при проверках или судебных делах. Если у организации потребуют представить какие-либо документы. Порядок уничтожения прописан в пунктах 4.6–4.13 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Выбирает деловые бумаги для уничтожения экспертная комиссия. В экспертную комиссию могут входить сотрудники организации (секретарь, бухгалтер, делопроизводитель и др.).

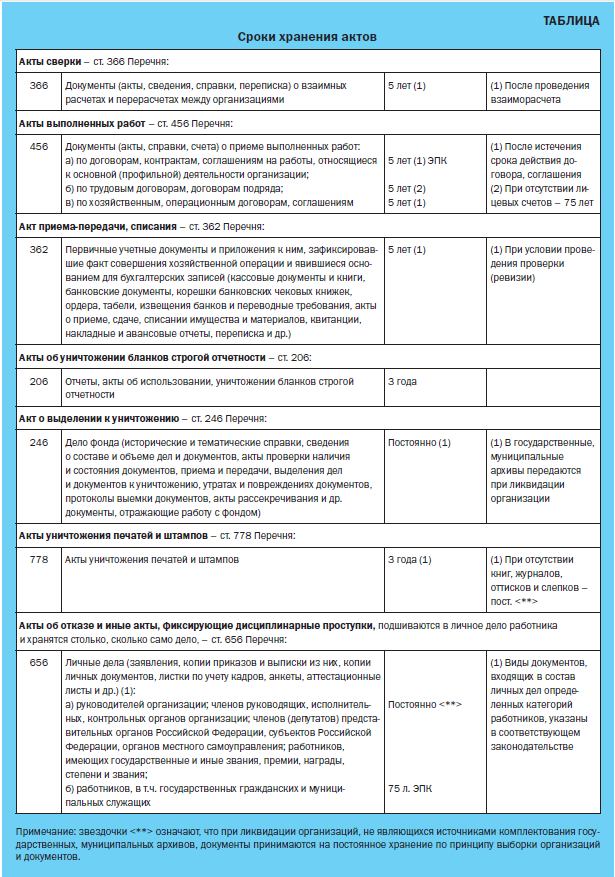

Уничтожение выбранных бумаг нужно оформить актом по форме (.xls 35Кб) из приложения 21. К Правилам, утвержденным приказом Минкультуры России от 31 марта 2015 № 526. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г., крайние даты – 20.01.2009–01.12.2009».

Организация может уничтожить документы следующими способами

- передать на переработку (утилизацию). Передачу документов на переработку (утилизацию) оформите накладной. Указав в ней дату передачи, вес и количество бумаг;

- самостоятельно уничтожить бумаги – сжечь, измельчить шредером, выбросить и т. д.

Выбранный способ уничтожения нужно указать в акте.

Штрафы и Ответственность за нарушение правил и сроков хранения документов

Если нет бухгалтерских ведомостей, например, потеряли. Это грубое нарушение правил учета доходов и расходов. Организации грозит штраф 10 000 руб. по статье 120 Налогового кодекса РФ. Такое же наказание будет, если не соблюдать порядок и длительность хранения документации.

Если же нехватка «первички» привела к занижению налоговой базы. Налогоплательщику грозит штраф в размере 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

К должностному лицу могут применить такие меры наказания:

- штраф от 5000 до 10 000 руб. – за первое нарушение;

- от 10 000 до 20 000 руб. или дисквалификация на срок от года до двух лет – за повторное нарушение.

Такие санкции предусмотрены за грубое нарушение требований к бухучету, в том числе к бухгалтерской отчетности, статьей 15.11 Кодекса РФ об административных правонарушениях.

Сохранность бумаг не оставлена без внимания и в уголовном законодательстве. На основании пункта 1 статьи 325 Уголовного кодекса РФ похищение, уничтожение, повреждение. Или сокрытие официальных документов из личной заинтересованности. Может быть наказано лишением свободы на срок до одного года. Но, разумеется, правоохранительным органам придется доказать такую заинтересованность.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

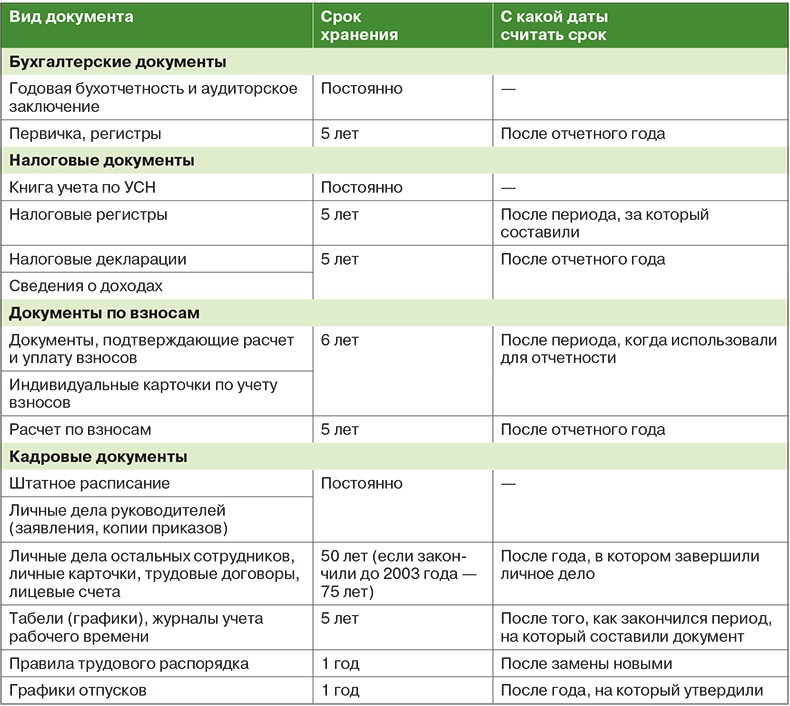

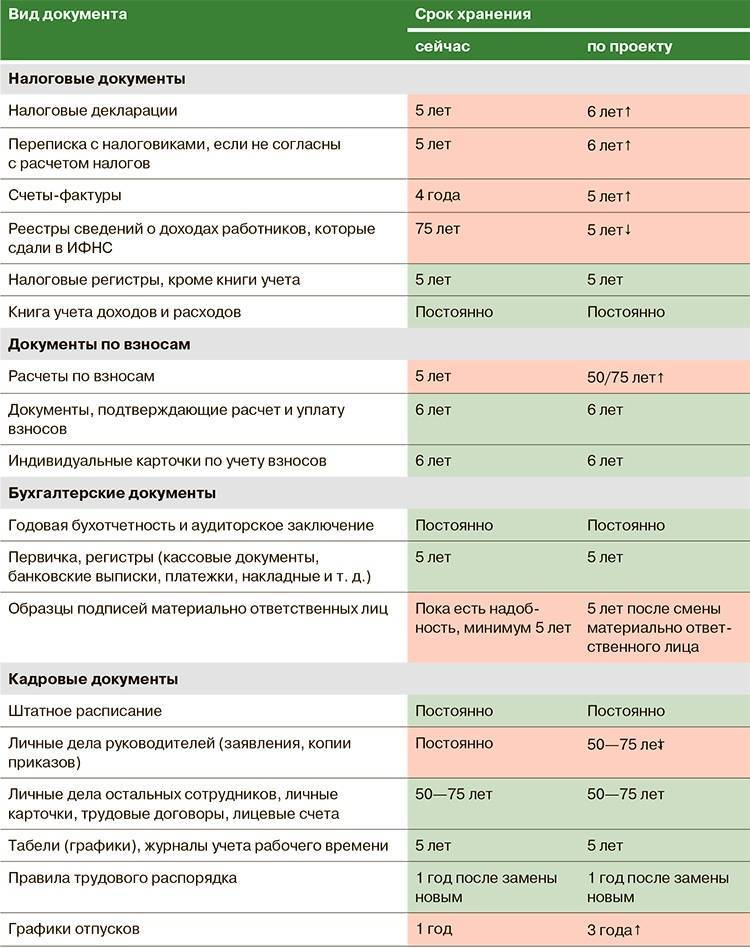

Таблица «Сроки хранения бухгалтерских документов в организации»

| Документ ООО «Ландшафтный дизайн» | Срок хранения согласно перечню |

| Акты выполненных работ по договорам по основной деятельности | В течение 5 лет после окончания срока, на который заключен договор |

| Договоры и дополнительные соглашения к ним | В течение 5 лет после окончания срока действия (если иное не указано в конкретных статьях перечня) |

| Доверенности на получение денег и ТМЦ | Не менее 5 лет после истечения срока действия доверенности или ее отзыва |

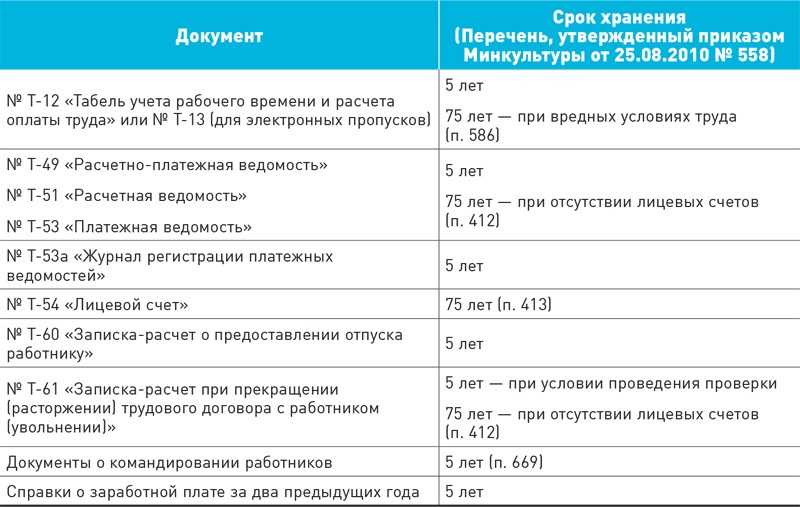

| Ведомости на выдачу зарплаты, пособий, материальной помощи и иных выплат | Не менее 6 лет (с 18.02.2020, ранее был установлен срок 5 лет)

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Реестр сведений о доходах физлиц | Не менее 5 лет (с 18.02.2020, ранее был установлен срок 75 лет) |

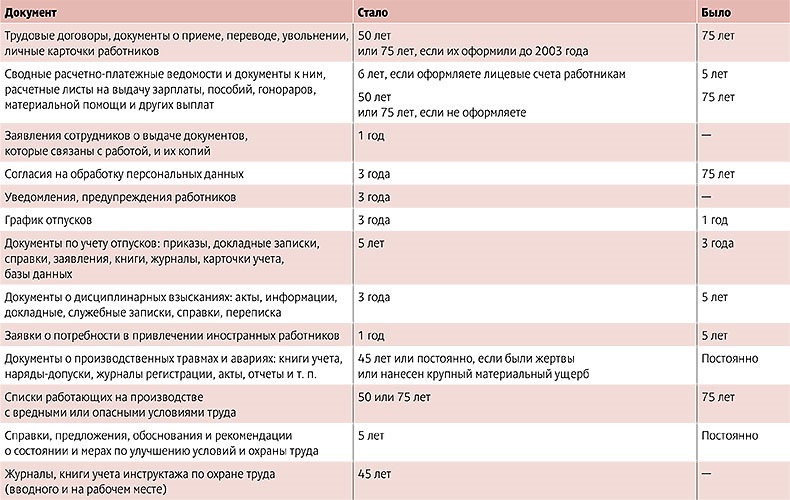

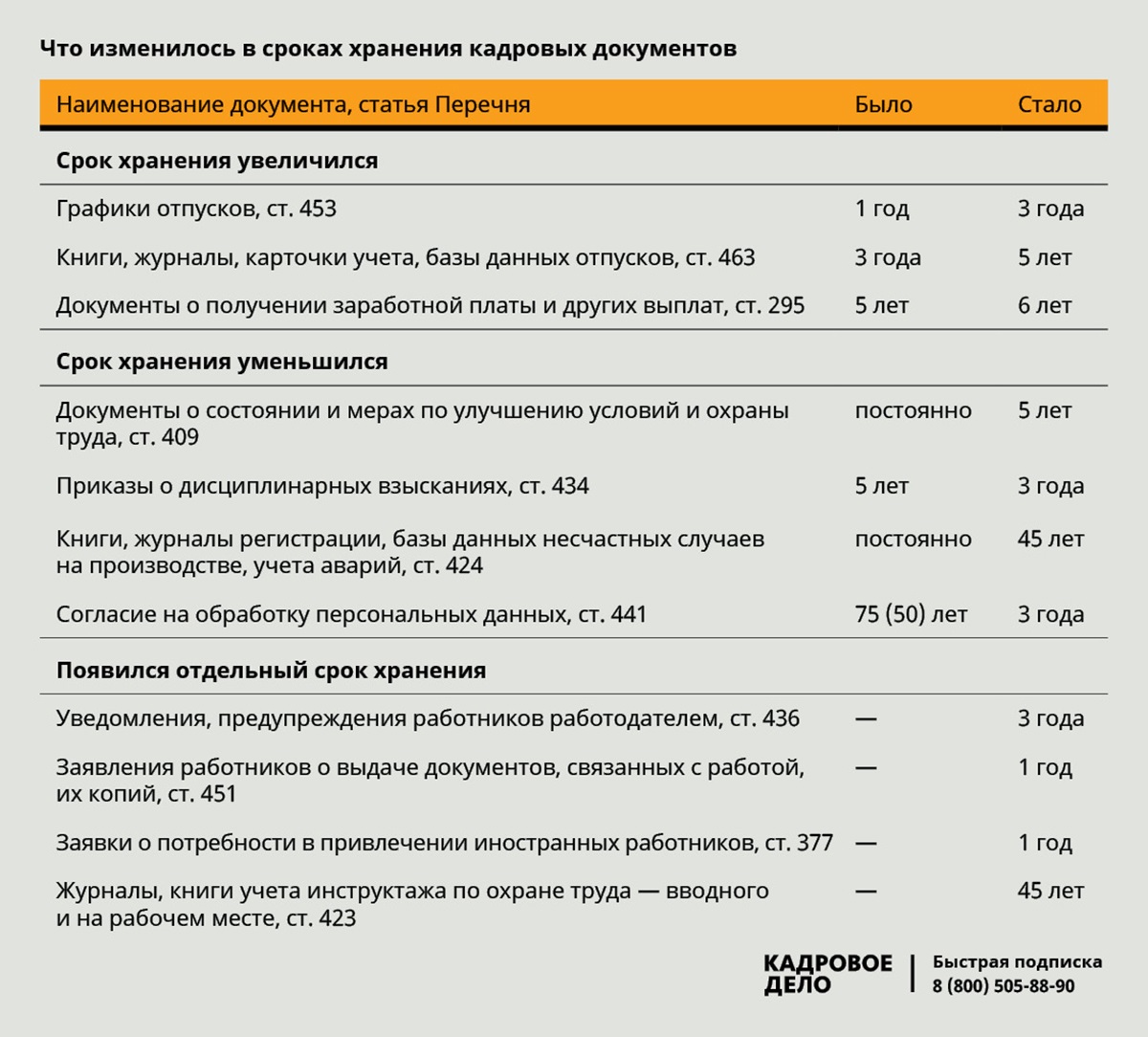

| Трудовые договоры и личные карточки работников | Не менее:

50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

| Табели, журналы учета рабочего времени | Не менее 5 лет (не менее 75 лет при опасных, тяжелых и вредных условиях труда) |

| Сведения о доходах физлиц | Не менее 5 лет

При отсутствии лицевых счетов: 50 лет — если документы окончены делопроизводством после 01.01.2003; 75 лет — если документы окончены делопроизводством до 01.01.2003 |

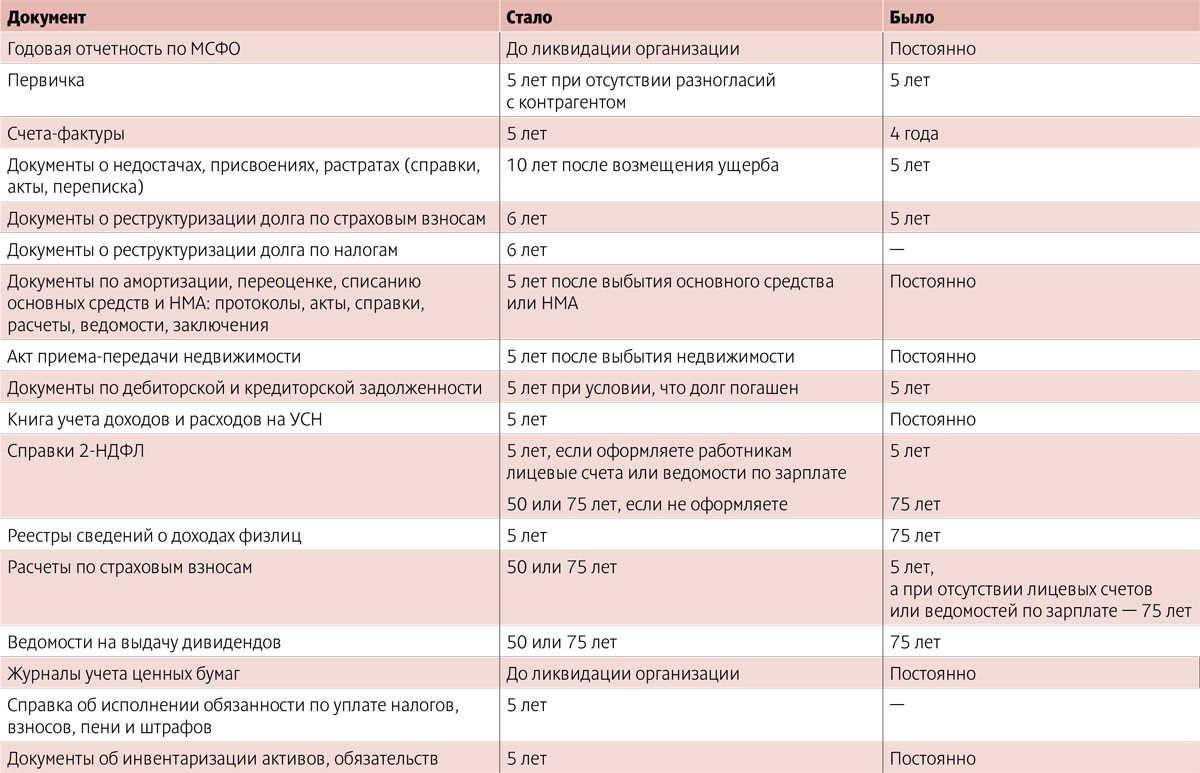

| Годовая бухгалтерская (финансовая) отчетность | Постоянно* |

| Учетная политика, план счетов, формы первичных учетных документов | Не менее 5 лет |

| Главная книга, оборотные ведомости, карточки счетов и др. | Не менее 5 лет |

| Карточки учета основных средств | Не менее 5 лет после выбытия объекта |

| Декларации (расчеты) по всем видам налогов | Не менее 5 лет |

| Расчеты по страховым взносам (годовые и квартальные) | 50 / 75 лет |

| Сведения, представляемые в ПФР для индивидуального (персонифицированного) учета | Не менее 5 лет, в электронной форме — 75 лет |

| Отчетность в статистику: – годовая и с большей периодичностью, единовременная; – полугодовая и квартальная;

– месячная – декадная, еженедельная |

– Постоянно*. – 5 лет или постоянно* при отсутствии годовых. – 3 года или постоянно* при отсутствии годовых, полугодовы, квартальных.

– 1 год |

| Переписка о наложенных на компанию взысканиях, штрафах | Не менее 5 лет |

Не стоит оставлять без внимания знак * в таблице. Он обозначает, что документ требуется хранить в течение всего времени, пока фирма осуществляет деятельность.

Вся указанная в таблице документация прямо или косвенно относится к бухгалтерской, поэтому сроки, превышающие 5-летний период хранения, предусмотренный законом № 402-ФЗ, главбух ООО «Ландшафтный дизайн» увеличил до границ, обозначенных в перечне.

Учитывая, что фирма еще не отмечала 5-летний юбилей со дня начала работы, ни один из представленных в таблице документов уничтожать нельзя. Для освобождения захламленных бумагами помещений бухгалтерии выделили специальный кабинет, где и разместили ожидающие истечения срока хранения документы.

См. также «Минфин напомнил, сколько нужно хранить первичку».

Более подробно о сроках хранения налоговой документации, документов по страховым взносам, в том числе по взносам от несчастных случаев, смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Использование СХЭД

Исходя из новых Правил хранения, использование СХЭД получит более широкое распространение, так как СХЭД позволяет осуществлять как хранение электронных документов, которых в организациях становится с каждым днем все больше, так и вести учет архивных бумажных документов, что значительно упрощает работу архивистов и удешевляет процесс архивного хранения.

Функции СХЭД «1С:Архив»

-

прием бумажных и электронных документов;

-

прием и хранение электронных документов в виде zip-контейнеров в соответствии с требованиями Росархива;

-

усовершенствование ЭП до формата CAdES-Av3 при приемке;

-

прием и хранение МЧД;

-

формирование файлов визуализации PDF/A для офисных форматов, для xml-форматов ФНС и CommerceML;

-

добавление в ЭП архивных меток времени по мере устаревания срока действия сертификатов предыдущих меток;

-

загрузка и хранение ПЭП;

-

загрузка документов в составе дел и сдаточных описей;

-

загрузка документов в произвольных пакетах, формирование дел и передача на архивный контур в 1С:Архиве;

-

создание документов вручную из файлов на диске, автоматическое формирование контейнера;

-

формирование архивных шифров документов после загрузки;

-

регулярная проверка документов: сверка файла метаданных xml с реквизитами карточки, проверка хеш-сумм файлов, проверка ЭП;

-

протоколирование всех действий пользователей;

-

обмен НСИ с источниками (организации, подразделения, сотрудники, виды документов и пр.);

-

загрузка и хранение связей между документами, добавление связей вручную;

-

загрузка и хранение виз согласования и резолюций;

-

загрузка и хранение информации о содержащихся в документах персональных данных;

-

ведение журнала передачи документов;

-

формирование сводных описей;

-

формирование печатных форм: список фондов, лист фонда, годовой раздел сводной описи и пр.;

-

уничтожение документов по истечении срока хранения, передача информации об уничтожении в систему-источник;

-

интеграция с типовыми решениями 1С и другими информационными системами;

-

выгрузка файлов выбранных документов, в том числе для предоставления в ФНС;

-

распознавание текста для полнотекстового поиска.

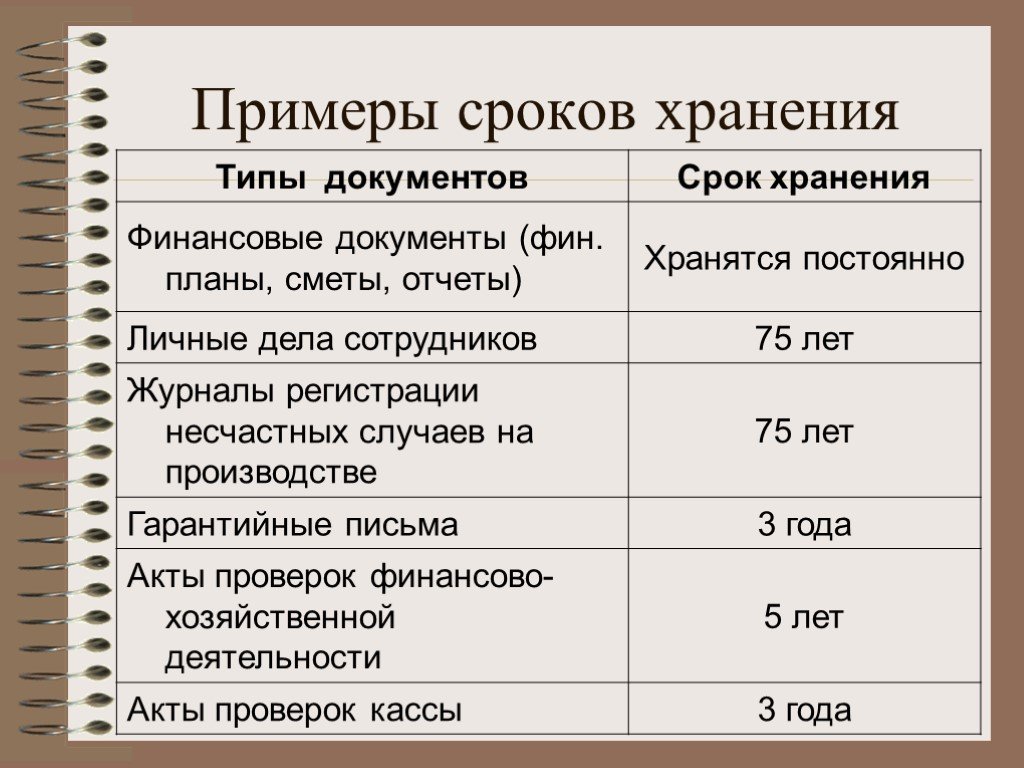

Какие документы подлежат хранению?

Сроки хранения бумаг указаны в ФЗ «О бухучете» от 6 декабря 2011 года №402, а также в приказе Минкультуры РФ от 25 августа 2010 года №558. Правила относятся к документам, которые можно разделить на две категории: находящиеся в постоянном использовании на протяжении отчетного года и подлежащие хранению на протяжении всего срока существования предприятия. К первой категории относятся следующие бумаги:

- Первичные бумаги и регистры по различным направлениям.

- Различная отчетность, включающая декларации, бухотчетность, заключения аудиторских компаний.

- Учетная политика, бумаги с данными о предприятии.

Вопрос: При каких условиях первичные документы (выписки банка, платежные поручения) могут храниться в электронном виде и как в этом случае представлять их для налоговых проверок?Посмотреть ответ

Срок хранения данного перечня документов определяется в зависимости от целей хранения:

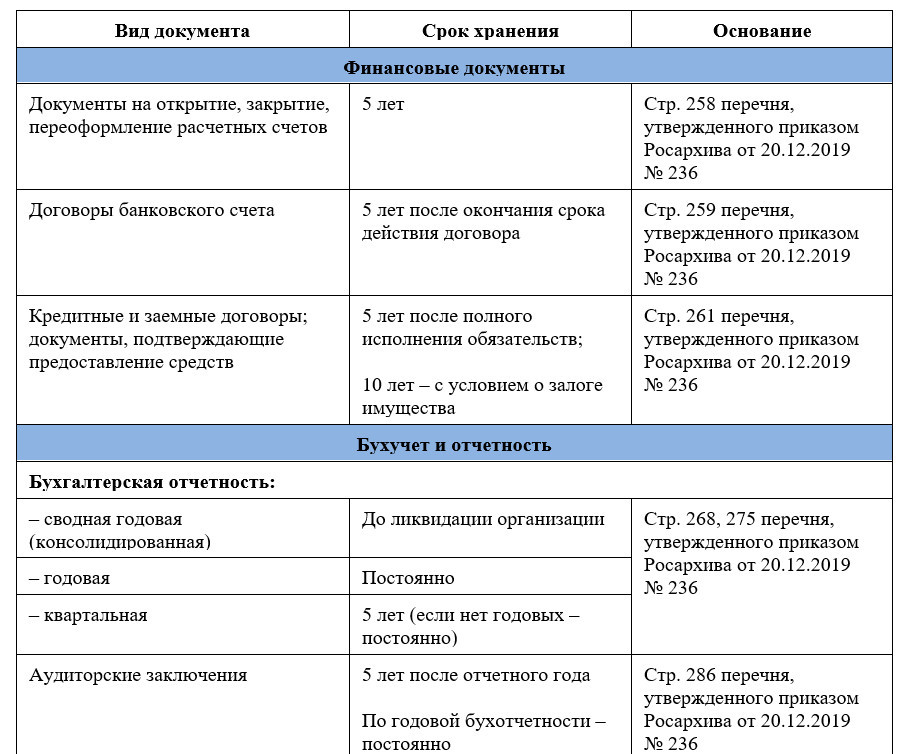

- Для осуществления бухгалтерского учета (согласно статье 29 закона «О бухучете» №402) – 5 лет с даты завершения отчетного года или даты последнего использования.

- Для налогового учета (согласно статье 23 НК РФ) – 4 года.

ВАЖНО! В некоторых случаях эти сроки могут быть продлены. Например, представители инвестиционных проектов страны обязаны хранить бумаги на протяжении 6 лет

Если возник убыток, на сумму которого уменьшается налогооблагаемая база, нужно сохранить документы по убытку на всем протяжении снижения базы.

Вторая категория документов – это бумаги предприятия, которые нужно хранить на протяжении всей его деятельности. К ним относятся:

- Регистрационная документация.

- Бумаги, подтверждающие право на имущество предприятия.

- Протоколы об организованных собраниях учредителей.

- Бумаги о выпуске акций.

- Положения о подразделениях компании.

- Перечни аффилированных лиц.

- Заключения экспертов касательно какой-либо деятельности компании.

Как составить номенклатуру дел бухгалтерии?

Данные документы могут быть затребованы при проверках. Они могут понадобиться при взаимодействии с различными официальными органами.

Как перейти на новую номенклатуру: пошаговая инструкция

Чтобы организовать текущий процесс делопроизводства и последующую передачу документов на хранение, нужна номенклатура дел. Это систематизированный перечень заголовков дел, заводимых в делопроизводстве в течение года, с указанием сроков их хранения. Такой перечень необходим для правильного формирования документов, организации их учета и сохранности, а также быстрого поиска.

Надо стремиться к тому, чтобы номенклатура дел отражала все функции и направления работы организации или ИП. Иначе в процессе делопроизводства неминуемо будут появляться документы, не включенные в номенклатуру, что может привести к нарушению порядка хранения и даже утрате документов.

Исходя из формы номенклатуры дел, утвержденной приказом Минкультуры от 31.03.15 № 526, можно рекомендовать следующую процедуру перехода на новую номенклатуру. Во-первых, необходимо ввести нумерацию структурных подразделений организации. Эти номера потребуются для формирования индекса дел, так как он включает в себя порядковый номер дела, а также номер структурного подразделения.

Вторым этапом при переходе на новую номенклатуру следует разработать правила формирования заголовков дел. При этом нужно исходить из того, что заголовок в четкой, но обобщенной форме должен отражать основное содержание и состав документации дела. Поэтому нельзя указывать просто «документы» или «переписка». Необходимо конкретизировать «документы по приему на работу» или «переписка с ИФНС».

Третий этап предполагает распределение всех дел по срокам хранения, и введение соответствующего порядка делопроизводства, при котором документы сразу формируются по делам, исходя из срока хранения. Если при создании документации точное распределение по срокам хранения затруднительно, то вводится двоичная система: изначально все документы относятся к делам либо постоянного, либо временного хранения. А разделение дел временного хранения по конкретным срокам осуществляется уже на следующем этапе специалистами, отвечающими за ведение дел в организации.

ЭДО: организация архива оригиналов первичных документов, комплексный отчет по ошибкам

Мощный, единый инструмент для решения всех проблем, связанных с переходом на ЭДО. Экономит бумагу и время — организует архив оригиналов первичных документов прямо в базе 1С, в прикрепленных файлах к соответствующим документам. С помощью комплексного отчета по ошибкам в ЭДО позволяет выявить и исправить все возможные ошибки — ошибочно сопоставленные документы, не подписанные документы, подписанные, но не загруженные в 1С документы. Автоматически сопоставляет не сопоставленные между собой документы. Может работать по расписанию и присылать отчет о состоянии архива/по ошибкам на почту. Взаимодействует напрямую с сервисами Диадок/СБИС, имеет интуитивно понятный интерфейс и учитывает 3-х летний опыт 40+ клиентов.

14880 руб.

72

Легкий документооборот (+чат-бот для Telegram)

Расширение для согласования справочников и документов в конфигурациях «1С: Бухгалтерия 3.0», «Управление нашей фирмой», «1С ERP Управление предприятием», «Бухгалтерия государственного учреждения». Ролевая адресация, условная маршрутизация, последовательное и параллельное согласование, уведомление о новых задачах на почту, блокировка объектов в зависимости от статуса, запрет проведения в зависимости от статуса, автозапуск процессов согласования, отчеты по исполнительской дисциплине. Не требуется снятие конфигурации с поддержки. Настройка без программирования. Версия для 1cfresh.com. Сертификат 1С-Совместимо.

14900 руб.

58

Решения Directum для хранения кадровых документов

Directum HR Pro для оперативного кадрового архива Система для комплексной цифровизации кадровых процессов, документов и сервисов. Directum Ario для оцифровки архива бумажных документов Распознавание сканированных документов с помощью интеллектуальных сервисов. Долговременный архив юридически значимого архивного хранения Долговременное хранение кадровых документов до 75 лет и постоянно.

Долговременный архив в Directum RX

Порядок в архиве

Решение «Долговременный архив» Directum RX помогает создать централизованный документальный фонд компании для электронных оригиналов и скан-копий бумажных документов. Все фонды хранятся согласно правилам архивного делопроизводства.

Сдача документов в архив становится простой регулярной процедурой. Из оперативного архива Directum HR Pro кадровик или делопроизводитель формирует сдаточные описи одной кнопкой. Документы автоматически преобразовываютcя в zip-контейнеры и передаются на хранение.

Формирование сдаточной описи

Не будут проблемой и другие рутинные процедуры: распределение дел по фондам, создание сводных описей с годовыми разделами, формирование актов о передаче дел, реестров дел, находящихся на хранении и т.д. Подбирать документы и готовить ответы на запросы будет быстрее и проще. Информация в отчетах и ответах будет полной, актуальной и точной.

Хранение с юридической значимостью, целостностью, читаемостью

Решение «Долговременный архив» обеспечивает целостность и легитимность документов на протяжении всего срока хранения, как это требует законодательство. При этом архивист максимально освобожден от рутинных процедур. Система выполняет в автоматическом режиме или по запросу процедуры контроля и обеспечения сохранности архива. Читаемость обеспечивает принятый формат хранения.

При приемке на архивное хранение из оперативной системы производится контроль контейнеров документов: проверка данных в ZIP-контейнере, проверка валидности ЭП, усовершенствование до архивного формата CAdES-A, формирование хэш-суммы контейнера.

Контроль ЭД при сдаче и приемке на архивное хранение

Для контроля сохранности на всем сроке хранения система по расписанию и запросу выполняет проверку неизменности архивных документов. Уведомление о результатах направляется ответственному сотруднику.

Для поддержки юридической значимости на длительном периоде автоматически раз в 5 лет система усовершенствует электронную подпись, выполняя процедуру «перештамповки», то есть присоединяет новую метку текущего времени к ЭП для продления ее легитимности. Администратор может проконтролировать выполнение фоновых процессов.

Настройка проверки сохранности

Быстрый поиск и предоставление по запросу

Для формирования ответов на запросы в архив используются специальная функциональность. В зависимости от типовых запросов, может быть заложена разная логика исполнения. Внутренним сотрудникам по запросу может быть предоставлен доступ к архивному документу на определенный срок. История предоставления доступа сохраняется.

Для быстрого поиска и подбора информации архивист может использовать поиск по реквизитам документов или по содержимому. Благодаря оцифровке архива и умному распознаванию, пользователи могут найти ЭД по части текста, даже если он встречается в скан-копиях. ИИ-сервисы Ario извлекают текстовый слой, могут выделить смысловую часть и факты. В итоге легко найти документы, например, с упоминанием сотрудника за 20 лет.

Формирование подборки документов

Формирование подборки документов

Формирование подборки документов

Уничтожение документов с истекшим сроком

Система автоматически производит отбор дел, подлежащих уничтожению, и формирует акт о выделении дел к уничтожению. Сотруднику архива остается только проверить, скорректировать, согласовать сформированный документ, далее отправить на экспертную комиссию и на утверждение руководителем организации. Заложенный в систему регламент согласования акта помогает соблюдать требуемый порядок.

Далее система проводит гарантированное уничтожение ЭД согласно акту о выделении дел. После завершения всех процедур в карточке документа появляется ссылка на акт об уничтожении.

Форма карточки акта о выделении дел

Переход на единый электронный архив позволяет вывести работу архивной службы на новый уровень, выстроить единые регламенты работы при смешанном документообороте — бумажном и электронном, гарантировать соблюдение закона при хранении всего документального фонда компании, снизить затраты и вероятность финансовых потерь из-за штрафов и судебных разбирательств.

Хранение документов

Для хранения бухгалтерских документов нужно оборудовать специальные помещения, сейфы или шкафы. (пункт 6.2 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105). Требования к устройству таких хранилищ приведены в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

Бланки строгой отчетности хранят в сейфах, металлических шкафах. Или в специальных помещениях, позволяющих обеспечить их сохранность. (пункт 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 № 359). Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним ордерами собирают в хронологическом порядке и переплетают.

Документы с грифом «коммерческая тайна» хранят в сейфах.

Остальные документы можно хранить в специальных помещениях. Или в закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Пункты 6.2–6.4 Положения, утвержденного письмом Минфина СССР от 29 июля 1983 № 105. И пунктов 3.2 и 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 № 03-33/пс.

Бухгалтерские документы организация вправе хранить в электронной форме

По законодательству о бухучете первичные и сводные учетные документы можно составлять на бумажных носителях или в электронном виде. (часть 5 ст. 9 Закона от 6 декабря 2011 № 402-ФЗ). Регистры налогового учета также можно вести на бумажных носителях, в электронном виде. И (или) на любых машинных носителях (ст. 314 НК РФ). Наконец, налоговые декларации (расчеты) можно, а в некоторых случаях нужно сдавать в электронном виде (ст. 80 НК РФ).

А поскольку первичку, документы бухгалтерского и налогового учета, а также налоговые декларации (расчеты) можно составлять в электронном виде. То и хранить их можно в таком же формате. Распечатывать не обязательно. Единственное условие. Такие документы должны быть заверены по всем правилам электронной подписью.

Письма Минфина России от 22 августа 2012 № 03-02-07/1-202 и от 24 июля 2008 № 03-02-07/1-314.

По требованию контролирующих ведомств, в том числе налоговой инспекции, копии электронных документов придется распечатать. И заверить собственноручно, прежде чем передать на проверку (п. 1 ст. 252, п. 1 ст. 93 НК РФ). Данный вывод основан на положениях части 6 статьи 9 Закона от 6 декабря 2011 № 402-ФЗ. Статей 313 и 314 Налогового кодекса РФ.

Для организации хранения документов в электронной форме применяйте Положение. Утвержденное письмом Минфина СССР от 29 июля 1983 № 105. (В части, не противоречащей законодательству). И Правила, утвержденных приказом Минкультуры России от 31 марта 2015 № 526. Делайте так до утверждения федерального стандарта бухучета. Устанавливающего требования к документам и документообороту в бухучете. Об этом сказано в информации Минфина России № ПЗ-13/2015.

Передавать текстовые электронные документы для хранения в архив организации следует в формате PDF/A. Не реже одного раза в пять лет проверяйте, в каком состоянии находятся носители электронных документов. И могут ли воспроизводиться сами документы. Таковы требования пунктов 2.31 и 2.32 Правил. Утвержденных приказом Минкультуры России от 31 марта 2015 № 526.

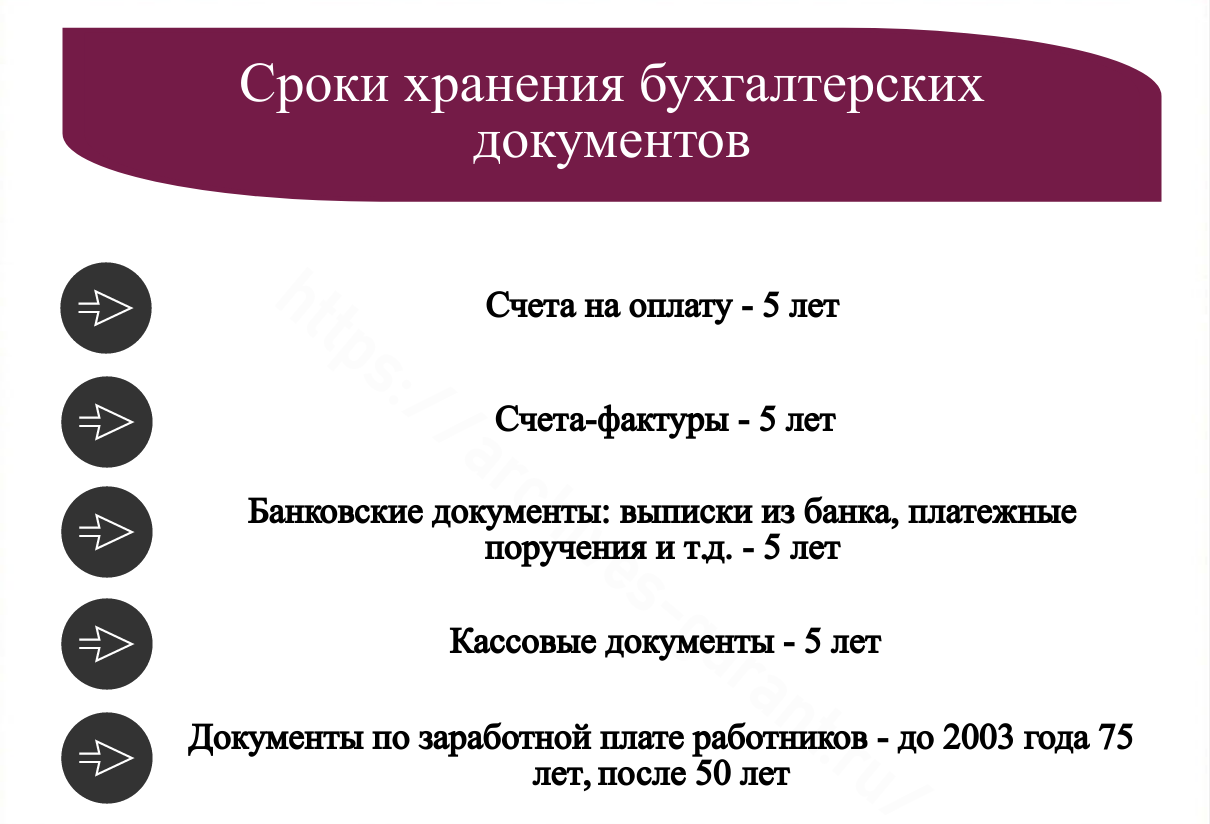

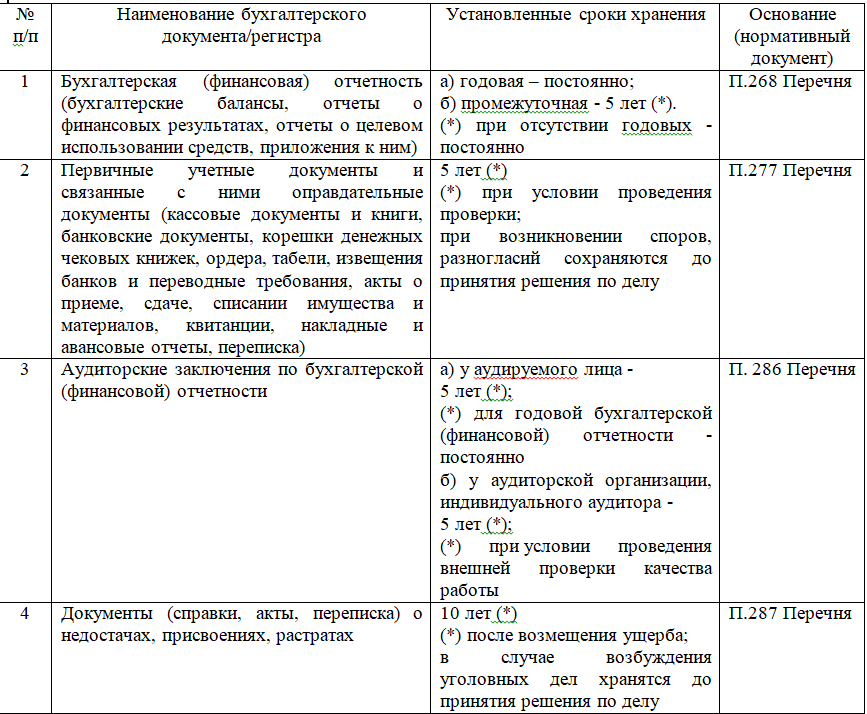

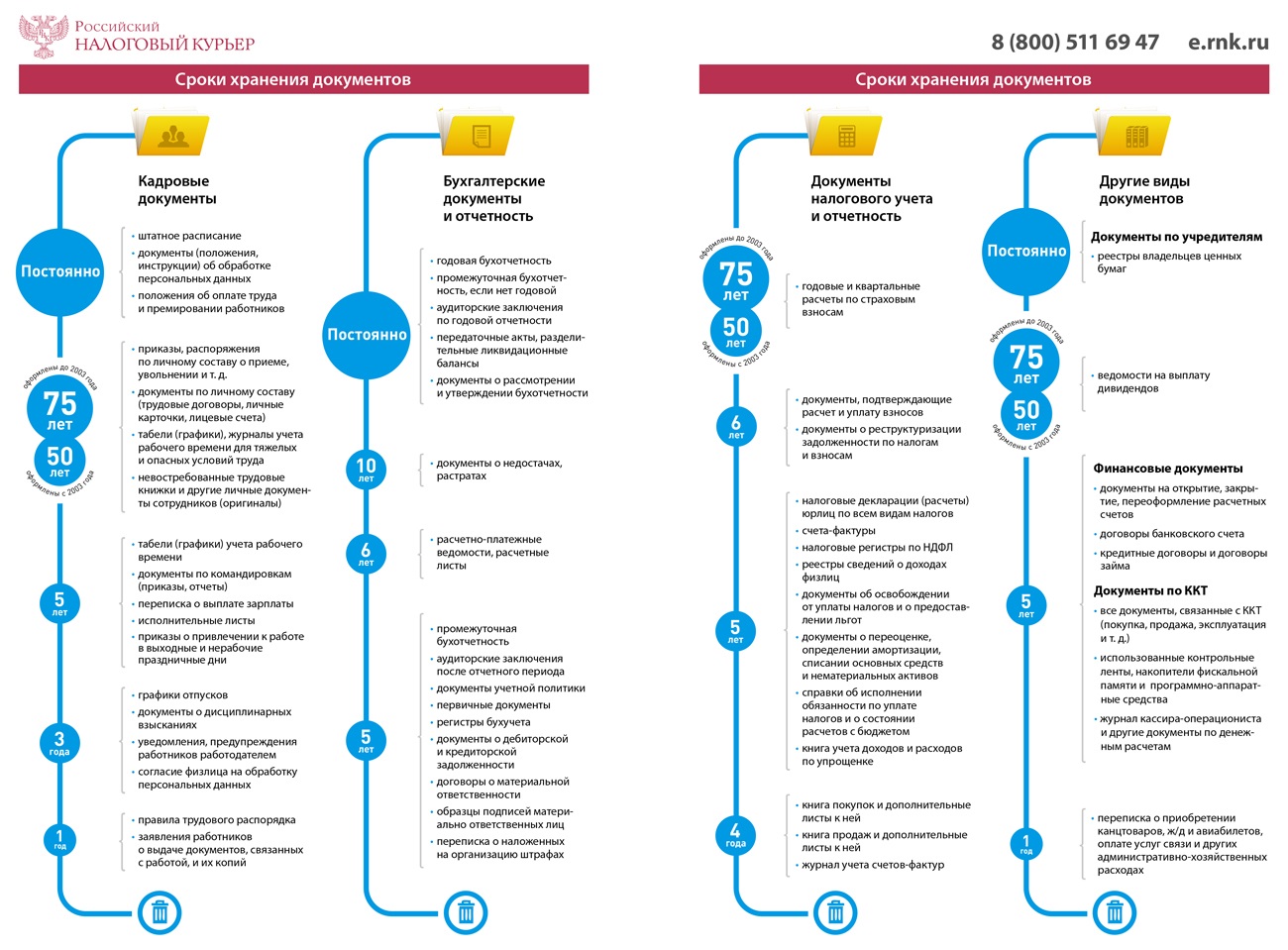

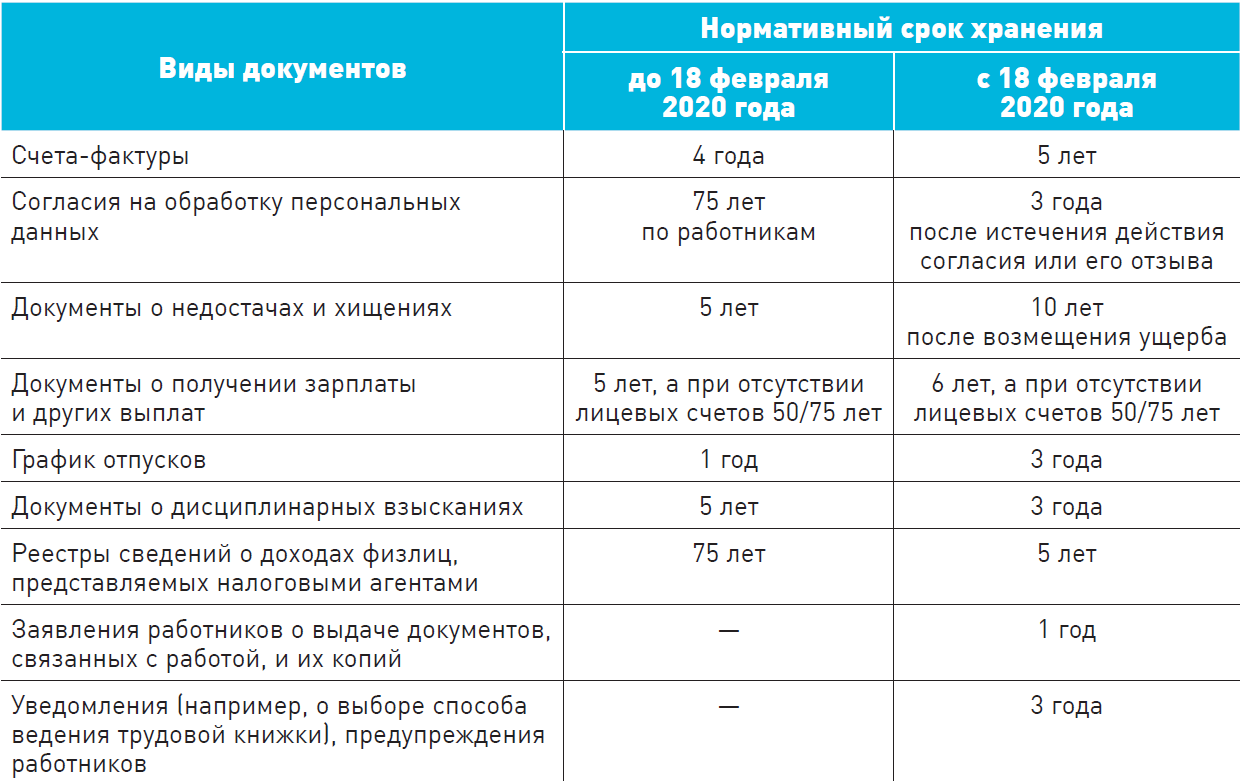

Бухгалтерские документы

Сроки их хранения — в разделе 4.1 Перечня Росархива.

5 лет:

- промежуточная бухотчётность, а если нет годовой, промежутку нужно хранить постоянно;

- учётная политика с приложениями;

- регистры бухучёта — главные книги, журналы операций, оборотные ведомости и другое;

- кассовые книги;

- корешки чековых книжек;

- банковские документы;

- акты приёма-сдачи, списания имущества и материалов, накладные;

- переписка по вопросам бухучёта, автоматизации учёта и отчётности;

- авансовые отчёты;

- документы по дебиторской и кредиторской задолженности (акты сверки, переписка и другое) — 5 лет после погашения долга.

10 лет после возмещения ущерба хранят документы о недостачах, растратах, хищениях, например, справки, акты, переписку. Если было заведено уголовное дело, а 10 лет уже истекло, — до принятия решения по делу.

Постоянно:

годовая бухотчётность и аудиторское заключение по ней;

передаточные акты, разделительные, ликвидационные балансы, пояснительные записки к ним.

Если проводится проверка, либо возникли споры и разногласия, то первичные учётные документы (кассовые и банковские книги, чековые корешки, авансовые отчёты и другое) нужно хранить до того, как вынесут решение по проверке, даже есть срок хранения истёк.

Новые требования к хранению электронных документов

Самое главное новшество в новых Правилах хранения – это возможность хранить электронные архивные документы не только на обособленных носителях, как это позволяли делать Правила хранения 2015 года, но и в специальных информационных системах хранения электронных документов (СХЭД). В п.132 Правил указано, что хранение электронных архивных документов осуществляется в СХЭД или на физически обособленных носителях.

Используемые СХЭД государственных органов должны соответствовать Типовыми функциональными требованиями к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов, утвержденным приказом Росархива от 15.06.2020 № 69 (Типовые требования). Данные Типовые требования устанавливают общие и специфические требования к системам электронного документооборота (СЭД) и СХЭД.

1С:Архив

«1С:Архив» — универсальная система долговременного хранения бумажных и электронных документов с гарантией юридической значимости на неограниченный срок. Подходит для малых, средних, крупных предприятий и учреждений любых отраслей.

Разработана в соответствии с Типовыми функциональными требованиями к системам электронного документооборота и системам хранения электронных документов в архивах государственных органов, утвержденным приказом Росархива от 15.06.2020 № 69

Согласно новым Правилам хранения единицей систематизации электронных документов по-прежнему остается дело. В п. 7 Правил указано, что единицей систематизации документов вне зависимости от вида носителяинформации в документальном фонде является дело. Привязка электронного документа к электронному делу в информационной системе должна предотвратить его попадание в разные описи. Кроме того, в СЭД и СХЭД срок хранения определен для дел, а не для отдельных документов.

Еще одно важное новшество в новых Правилах хранения связано с экспертизой ценности и последующим составлением по ее результатам описей дел. Правилами хранения 2015 года для электронных архивных документов предусматривалось составление Описей электронных дел по аналогии с Описями дел на бумажных носителях. Однако электронные информационные системы позволяют вести поиск по заголовку каждого документа, минуя заголовок дела. Поэтому было принято решение отказаться от формирования дела в классическом понимании для электронных документов и сохранить его в качестве сущности, привязывающей документ к сроку хранения. В связи с этим п.146 новых Правил хранения предполагает включение электронных архивных документов в описи электронных документов с составлением к ним реестров файлов электронных документов.. Составление реестров файлов вызвано необходимостью обеспечения точного учета электронных документов на уровне архива

Первоначально в Правилах 2015 года была предложена опись электронных дел с реестрами документов, но практика показала, что этого недостаточно, так как каждый документ может состоять из групп файлов. Поэтому реестр документов был преобразован в реестр файлов.

Составление реестров файлов вызвано необходимостью обеспечения точного учета электронных документов на уровне архива. Первоначально в Правилах 2015 года была предложена опись электронных дел с реестрами документов, но практика показала, что этого недостаточно, так как каждый документ может состоять из групп файлов. Поэтому реестр документов был преобразован в реестр файлов.

Бухпросвет

В реестрах файлов электронных документов учитывается каждый файл электронного архивного документа (в том числе файл контейнера электронного документа (при наличии) с указанием его номера по описи, номера по реестру, наименования файла, даты и времени его последнего изменения при поступлении в архив, объема в байтах, формата. Составление реестра файлов к Описи электронных документов значительно увеличивает объем описи, поэтому реестр файлов можно вести и хранить в электронном виде.

Составление описей электронных документов производится по результатам экспертизы ценности в структурных подразделениях. На основе этих описей сотрудник архива готовит проекты годовых разделов описей электронных документов отдельно на электронные архивные документы постоянного, временного (до 10 лет) срока хранения, по личному составу.

На электронные документы, согласно п. 28 Правил хранения, составляется отдельный Акт о выделении документов к уничтожению. В Акте об уничтожении указывается групповой заголовок уничтожаемых электронных документов.

Также в новых Правилах есть пункт 133, позволяющий коммерческим организациям использовать услуги третьих сторон по хранению электронных архивных документов.