Штраф по пункту 2 статьи 126 НК

Основное различие нарушений, ответственность за которые установлена п. п. 1 и 2 ст. 126 НК, заключается в том, что субъекты (то есть лица, которых можно за эти нарушения оштрафовать) у них разные.

Пункт 2 ст. 126 НК установил штраф не для налогоплательщиков (плательщиков сбора) или налоговых агентов, а для какой-то третьей организации, у которой налоговый орган запрашивает документы со сведениями о налогоплательщике (Пункт 18 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71). То есть о совершении нарушения можно говорить только при наличии трех условий (Пункт 2 ст. 126, ст. 106, п. 2 ст. 109 НК РФ):

— налоговый орган потребовал у организации некие документы со сведениями о другом налогоплательщике;

— эти документы у организации есть;

— организация эти документы не представила или представила с заведомо недостоверными сведениями.

Для справки

Штраф за непредставление организацией по требованию налогового органа документов, предусмотренных НК, со сведениями о другом налогоплательщике или их представление с заведомо недостоверными сведениями равен:

(если) правонарушение совершено до 03.09.2010 — 5000 руб. (Пункт 2 ст. 126 НК РФ);

(если) правонарушение совершено после 02.09.2010 — 10 000 руб. (Пункт 2 ст. 126 НК РФ).

Единственное, что из этого понятно, — это то, что оштрафовать по п. 2 ст. 126 НК могут только организацию. Но какую? Истребовать какие-либо документы со сведениями о налогоплательщиках у третьих лиц налоговый орган может только в порядке, установленном ст. 93.1 НК. Другой процедуры просто нет. Так значит, по п. 2 ст. 126 НК можно оштрафовать организацию, которая не представила документы, запрошенные при «встречке»? А вот и нет! Ведь есть специальная норма, согласно которой отказ лица от представления документов, запрошенных при «встречке», или их непредставление в срок влекут ответственность по ст. 129.1 НК (Пункты 1, 6 ст. 93.1 НК РФ). Поэтому привлечь за непредставление документов при «встречке» по п. 2 ст. 126 НК в настоящее время нельзя. Этой позиции придерживаются и многие суды (Постановления ФАС ЗСО от 02.03.2009 N Ф04-623/2009(1322-А75-49); ФАС ВСО от 17.03.2009 N А33-9821/08-Ф02-942/09).

Из авторитетных источников

Петрова Светлана Михайловна, судья Высшего Арбитражного Суда РФ, кандидат юридических наук

«В силу прямого указания п. 6 ст. 93.1 НК РФ организация, не представившая в установленный срок (в том числе отказавшаяся представить) документы со сведениями о налогоплательщике, истребованные у нее налоговым органом при проведении налоговой проверки, должна привлекаться к ответственности, установленной ст. 129.1 НК РФ».

Почему налоговые органы пытаются штрафовать за непредставление документов при «встречке» по п. 2 ст. 126, а не по п. 1 ст. 129.1 НК, понять можно. Ведь первый штраф в два раза больше. Но такой штраф можно и нужно оспаривать. Ведь неправильная квалификация правонарушения налоговым органом — основание для отмены решения о привлечении к ответственности (Пункт 18 Информационного письма Президиума ВАС РФ от 17.03.2003 N 71).

Как видите, получается, что сейчас по п. 2 ст. 126 НК штрафовать можно только организацию, представившую по запросу налогового органа документы с заведомо недостоверными сведениями о налогоплательщике. Хотя, конечно, выявить и доказать заведомую недостоверность сведений почти нереально.

Правда, есть несколько решений, в которых суды пришли к выводу, что организацию, не представившую документы при «встречке», нужно штрафовать именно по п. 2 ст. 126 НК (Постановления ФАС ВСО от 06.03.2008 N А33-13491/07-Ф02-679/08; ФАС ВВО от 08.05.2008 по делу N А43-5565/2007-35-117).

Кстати, «резидентам» налоговых инспекций Москвы и Московской области стоит знать, что ФАС Московского округа считает, что штрафовать по п. 2 ст. 126 НК нужно не просто за непредставление документов при «встречке», а именно за отказ от их представления (Постановления ФАС МО от 16.11.2009 N КА-А40/11998-09, от 30.01.2008 N КА-А40/12590-07). Хотя, напомним, п. 6 ст. 93.1 НК прямо указывает на то, что и к «отказникам» должна применяться ответственность, установленная ст. 129.1 НК.

Доходы, не облагаемые НДФЛ

Закон № 389-ФЗ значительно скорректировал перечень доходов, которые освободили от НДФЛ. В частности, статьей 217 НК РФ предусмотрено освобождение от НДФЛ суточных при командировках и полевого довольствия для лиц, работающих в полевых условиях.

При этом ничего не сказано об освобождении от налогообложения суточных при разъездном характере работ и надбавок за работу вахтовым методом. Поэтому приходится руководствоваться только письмами контролирующих органов и решениями судов на эти темы, а именно — перечисленные выплаты являются компенсационными и освобождаются от НДФЛ по части 1 статьи 217 НК РФ.

1С:ИТС

- Как налоговым агентам применять прогрессивную шкалу НДФЛ в 2023 году.

- О суточных при разъездном характере работы

- О надбавках вахтовикам

С 01.01.2024 освобождены от НДФЛ (п. 1 ст. 217 НК РФ): суточные при разъездной работе; надбавки за вахтовый метод работы взамен суточных. Эти выплаты освобождаются от НДФЛ в размере не более 700 руб. за каждый день выполнения указанной работы (нахождения в пути) на территории РФ и не более 2 500 руб. за каждый день работы (нахождения в пути) за пределами РФ. Таким образом, работодатель может в трудовом, коллективном договоре либо локальном акте прописать любой размер суточных (для лиц с разъездной работой) и надбавок (для сотрудников-вахтовиков), но освобождаться от НДФЛ будет сумма в указанных пределах. Отметим, что указанные выплаты также освобождены с 01.01.2024 от обложения страховыми взносами.

Обратите внимание

В учетных решениях «1С:Предприятие 8» для выбранного вида вознаграждения можно указать, облагается или не облагается доход НДФЛ и/или страховыми взносами. Для этого в карточке Начисления на закладке Налоги, взносы, бухучет нужно установить соответствующий флаг в подразделе НДФЛ и/или Страховые взносы.

От НДФЛ освобождены некоторые прекращенные в 2023 году обязательства физлиц (новый п. 60.3 ст. 217 НК РФ):

-

прощение долга физлицу-покупателю продавцом (иностранной организацией или иностранным гражданином — нерезидентом РФ) по договору купли-продажи акций (долей участия в уставном капитале) российской организации, заключенному после 01.03.2022;

-

прощение долга физлицу-покупателю по упомянутому выше договору купли-продажи иностранной организацией (иностранным гражданином — нерезидентом РФ), которая получила право требования до 31.12.2023 по такому договору;

-

прощение долга физлицу (цессионарию) иностранной организацией или иностранным гражданином — нерезидентом РФ (цедентом) по договору уступки права требования, вытекающего из договора купли-продажи, упомянутого выше.

C 01.03.2022 в России появилось такое понятие, как личный фонд (Федеральный закон от 01.07.2021 № 287-ФЗ). Под ним понимается унитарная некоммерческая организация, созданная бессрочно или на определенный срок единственным учредителем-физлицом либо после его смерти нотариусом на основе завещания. С 01.01.2024 освобождены от НДФЛ доходы, полученные от личного фонда в соответствии с условиями его управления или при распределении имущества фонда, оставшегося после его ликвидации (новый п. 18.2 ст. 217 НК РФ). Речь идет о денежных доходах и доходах в натуральной форме.

Если доход от личного фонда получен его учредителем, его супругом (супругой), детьми (в том числе усыновленными), родителями (в том числе усыновителями), дедушкой, бабушкой, внуками, полнородными и (или) неполнородными (имеющими общих отца или мать) братьями и (или) сестрами, то он освобождается от НДФЛ при условии налогового резидентства РФ налогоплательщика. Если налогоплательщик — нерезидент РФ, то с полученного дохода ему придется заплатить налог.

Если говорить о других категориях физлиц (не названных выше), то освобождение будет действовать при условии, что доход от личного фонда получен после смерти его учредителя. Резидентство получателя дохода значения не имеет, освобождение будет действовать в любом случае.

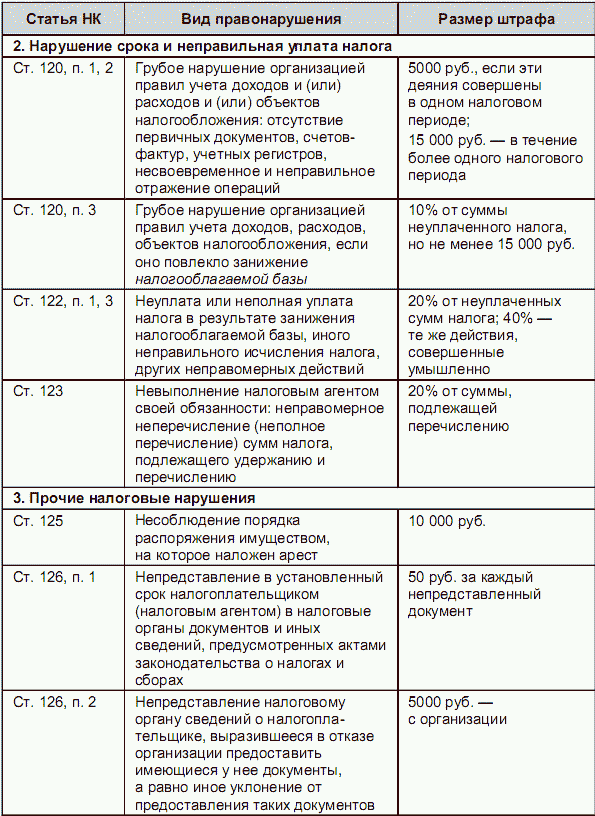

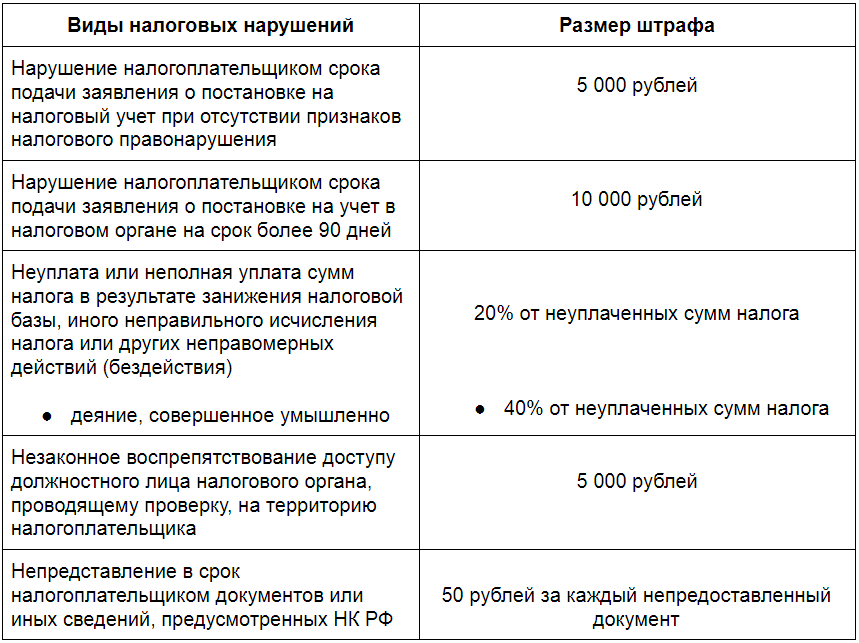

Виды штрафов за налоговые правонарушения

Что следует считать правонарушением с точки зрения НК РФ, и

какие предусмотрены размеры налоговых

штрафов.

1. Декларация с заявленным доходом не представлена или

представлена с опозданием. Штраф за непредставление налоговой

декларации в установленный срок — 5% от суммы налога за каждый

полный и неполный месяц, но не более 30%. За повторное нарушение

штраф могут увеличить. Минимальный размер штрафа — 1 тыс.

рублей.

2. Не подана нулевая декларация. Если вы

получили доход, но подтвержденные расходы его превысили, вы ничего

не платите. Тем не менее вы обязаны подать декларацию 3-НДФЛ в

общем порядке. Налоговый штраф за непредставление

нулевой декларации составит 1 тыс. рублей.

3. Декларация подана вовремя, срок

уплаты налога нарушен. За просрочку платежа начисляются

пени в размере 1/300 ставки рефинансирования Центрального банка РФ.

Налоговая начисляет пени на сумму задолженности со

следующего дня после наступления срока платежа до дня, когда

задолженность была полностью погашена. Если налог по декларации был

занижен, то инспектор его доначислит и на разницу насчитает 20%

штрафа плюс пени.

В случае умышленного занижения или сокрытия дохода и,

соответственно, налога — 40 % от суммы начисленного к уплате

НДФЛ.

4. Декларация не представлена, налог не

уплачен. Это худшая ситуация. За отсутствие декларации в

сочетании с неуплатой НДФЛ влечет за собой наказание в виде:

- штрафа от 5 до 30%, но не менее 1 тыс. рублей —

за непредставление декларации; - пени в размере 1/300 ставки рефинансирования ЦБ

РФ, действующей на момент возникновения задолженности,от суммы

неуплаченного НДФЛ .

Сам налог рассчитает ФНС на основании имеющейся в ее

распоряжении информации.

Как НДФЛка снизила налог и штрафные санкции на 650 тыс.

рублей

К нам обратился клиент, который не представил своевременно

декларацию за 2022 год по продаже квартиры и получил требование.

ФНС насчитала налогов, штрафов и пеней в общей сложности на 650

тыс. рублей.

В ходе работы с документами, эксперт счел возможным принять к

вычету расходы на покупку этой квартиры, а также на уплаченные

проценты по ипотеке, взятой на ее покупку.

Кроме того, выяснилось, что клиент не обращался за

имущественным вычетом на покупку той же квартиры. Он

не знал, что факт продажи не лишает его права на вычет при покупке

проданной квартиры.

Эксперт подготовил налоговую декларацию и отправил ее в ФНС.

Кроме того, в налоговую было направлено ходатайство о снижении

штрафа и пени. По итогам работы сервиса клиент получил налоговый

вычет, который уменьшил сумму НДФЛ до 0.

Если ФНС обнаружит, что человек годами не платил налоги, то дело

может закончиться не только налоговым штрафом. Уклонение от уплаты

налогов в крупных размерах влечет за собой более серьезные

наказания вплоть до уголовной ответственности.

Полномочия ФНС в отношении налогоплательщиков — физических лиц

Любые доходы, полученные физлицами — налоговыми резидентами

Российской Федерации, облагаются налогами и контролируются ФНС.

Такая обязанность предусмотрена Конституцией РФ.

Главные функции ФНС — это сбор налогов и иных обязательных

платежей, проверка правильности исчисления налогов, соблюдения

сроков и полноты уплаты налогов; сбор информации о доходах физлиц

за рубежом; выявление «теневых» доходов и так далее.

Деятельность ФНС по работе с налогоплательщиками условно можно

разделить на:

- контроль и выявление доходов;

- проверку правильности исчисления налогов;

- взыскание налоговой задолженности.

Согласно законодательству о налогах и сборах инспекции

вправе:

- проводить налоговые проверки;

- требовать документы, на основании которых рассчитывался налог и

прочие пояснения; - вызывать налогоплательщика для дачи пояснений по данным

декларации, по суммам уплаченных налогов; - требовать устранения выявленных ошибок и нарушений и

контролировать выполнение данных требований; - блокировать банковские счета и карты физлиц, арестовывать их

имущество.

За отсутствием пояснений ФНС вправе доначислять суммы налогов на

основании имеющихся у нее данных (из Росреестра, ГИБДД, иностранных

государств), налоговые штрафы и направлять требования об их уплате.

Все недоимки, налоговые пени и штрафы предлагается

погасить в срок, указанный в требовании.

В настоящее время ФНС уполномочена взыскивать долги без судебных

исков с ИП и юрлиц.Со следующего года, возможно, это коснется и

физлиц.

Наконец, если срок взыскания задолженности по требованию истек,

ФНС имеет право подать судебный иск в отношении правонарушителя.

Налоговый орган может инициировать наложение ареста на имущество

должника. Это может произойти, если на банковском счете

налогоплательщика недостаточно средств для списания

задолженности.

Уголовная ответственность

Уголовное преследование наступает в случае уклонения от уплаты

налогов в крупных и особо крупных размерах.

Согласно Уголовному кодексу РФ крупным размером считается сумма

неуплаченных налогов за три финансовых года подряд, превышающая 2,7

млн рублей.

Так, за неуплату физлицом налогов в крупном размере взимается

штраф от 100 до 300 тыс. рублей либо в размере годовой или

двухгодичной зарплаты.

Штраф могут заменить принудительными работами на срок до одного

года, либо арестом сроком до шести месяцев, либо тюрьмой на

срок до одного года.

Особо крупный размер — это сумма налоговой задолженности,

превышающая за три финансовых года подряд 13,5 млн рублей.

За уклонение от уплаты налогов в особо крупном размере

предусмотрено более тяжкое наказание: штраф от 200 до 500

тыс. рублей либо в размере заработной платы за период от 18 месяцев

до трех лет.

Вместо этого суд может назначить принудительные работы,

либо тюремный срок до трех лет.

Помимо указанных правонарушений, существует множество оснований,

по которым налогоплательщики подвергаются штрафам налоговой

инспекции и привлекаются к административной

ответственности. В число этих нарушений входят: непредставление

документов и пояснений по требованию, отчетов о движении денежных

средств и финансовых активов за рубежом; непредставление информации

об открытии/закрытии/изменении реквизитов зарубежных счетов и

многие другие.

Особое внимание следует уделить доходам физических лиц,

поступающим на их зарубежные счета. Если вы являетесь налоговым

резидентом Российской Федерации, то обязаны декларировать

иностранные доходы и платить налоги в России

Подать декларацию 3-НДФЛ нужно и тогда, если по итогам

года вы понесли убытки от инвестиционной деятельности за

рубежом.

Дело в том, что в результате автообмена финансовой информацией с

другими странами, ФНС получает сведения о зачислениях денег на

зарубежные счета.

Убытки

от операций с ценными бумагами,

понесенные инвестором у российского брокера, декларировать не

нужно.

Для лиц, нарушающих валютное законодательство (не декларирующих

зарубежные доходы), предусмотрены административные штрафы 20 — 40%

от общей суммы всех операций по иностранному счету.

Обратите внимание, что налоговая задолженность является прямым

основанием для запрета выезда за границу. Существуют правила исчисления и уплаты налогов по зарубежным

доходам от операций с ценными активами

О них мы подробно написали

в статье

«Налогообложение иностранных акций»

Существуют правила исчисления и уплаты налогов по зарубежным

доходам от операций с ценными активами. О них мы подробно написали

в статье

«Налогообложение иностранных акций».

Как НДФЛка помогла обнулить налог и в разы снизить

размер штрафа

Тамара несколько лет оказывала платные IT-услуги иностранной

компании. Компания выплачивала ей вознаграждение, при этом

удерживала налог и перечисляла в бюджет своей страны.

Работая удаленно из России, Тамара оставалась налоговым

резидентом. По незнанию российских законов, она считала, что

налоговые обязательства за нее исполняла зарубежная

компания.

В рамках обмена финансовой информацией ФНС узнала о зарубежных

доходах Тамары и начислила ей 3,5 млн. рублей налогов, штрафов и

пеней!

Девушка обратилась к нам за помощью. Эксперт НДФЛка.ру внимательно изучил документы и пришел к

выводу, что налог, выставленный в требовании, можно обнулить. Дело

в том, что государство — источник дохода, имеет соглашение с РФ об

устранении двойного налогообложения. А значит, налоги, подлежащие

уплате в российский бюджет, можно зачесть налогами, уплаченными за

границей.

Специалист подготовил ходатайство в налоговую о снижении

штрафа, налоговые декларации и вместе с документами

отправил в ФНС. По итогам работы эксперта сумма НДФЛ, подлежащая

уплате в российский бюджет, составила 0 руб. Клиенту только

пришлось заплатить небольшой штраф за несвоевременную подачу

отчетности.

6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

Задержали оплату по налогу на доходы физических лиц (НДФЛ)? Штраф, пени. Можно ли этого избежать и что нужно сделать.

Налог на доходы физических лиц – очень коварный налог. Только по этому налогу в случае несвоевременной оплаты грозит штраф 20% от неуплаченной суммы налога. Даже если Вы задержали оплату всего лишь на один день, то штрафа не избежать.

В нашу компанию поступает очень много запросов по поводу правомерности начисления штрафа по НДФЛ, при минимальном периоде просрочки уплаты налога, который составляет всего 1-2 дня. Кроме этого возникают такие ситуации, когда штраф за предыдущие периоды, например, за 2016, 2017 гг., был получен только сейчас, при этом сам акт налоговой проверки датируется прошлым периодом.

В начале 2018 года вышло Постановление Конституционного суда РФ от 06 февраля 2018 г. № 6-П, согласно которому, за небольшие просрочки в уплате налога на доходы физических лиц штраф начислять не будут. В том же Постановлении указано, что:

- если компания уплатила налог на доходы физических лиц, а также пени по нему несвоевременно, но до момента обнаружения факта несвоевременного перечисления НДФЛ налоговым органом;

- поздняя уплаты сумм НДФЛ и пени носили непреднамеренный характер;

- несвоевременная уплата НДФЛ явились результатом упущения (технической или иной ошибки);

- если отчетность не была искажена,

то налогоплательщик освобождается от налоговой ответственности.

Если Вы обнаружили несвоевременную уплату НДФЛ до сдачи расчета по форме 6-НДФЛ, мы рекомендуем в срочном порядке уплатить сумму неуплаченного налога, а также сумму пени по этому налогу.

Если Вы обнаружили ошибку в Расчете 6-НДФЛ, то мы рекомендуем сначала оплатить НДФЛ и пени, а потом сдать уточненный расчет по форме 6-НДФЛ.

Если Вам уже пришел акт налоговой проверки, в котором Вы привлекаетесь к налоговой ответственности за небольшую просрочку уплаты налога в виде штрафа, то мы рекомендуем составить письменные возражения на акт налоговой проверки.

Примерный вариант письменных возражений приведен ниже:

В ИФНС №22 по г. Москве

От ООО «Колобок»

105540, Москва, ул. Береговая, д. 14,

этаж 2, комн. 13

ИНН 7722324456 КПП 772201001

ОГРН 12377346564478

ПИСЬМЕННЫЕ ВОЗРАЖЕНИЯ

по акту налоговой проверки

от «26» июля 2018 г. N 15-11/5312

Инспекцией ФНС № 22 по г. Москве в отношении компании Общество с ограниченной ответственностью «Колобок» была проведена налоговая проверка, по результатам которой был составлен акт налоговой проверки N 15-11/5312 от 26.07.2018 г. Акт был получен по электронным каналам связи 12 октября 2018 г., что подтверждает извещение о получении. Ранее компания ООО «Колобок» не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае наша компания была полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ.

Кроме этого, налогоплательщик просит учесть смягчающие обстоятельства согласно подпункту 3 пункта 1 статьи 112 НК РФ. Просрочка уплаты суммы налога на доходы физических лиц составила всего 1 день. Срок уплаты НДФЛ – 02.02.2018 г., компанией ООО «Колобок» НДФЛ был уплачен 03.02.2018 г. Просрочка уплаты в один день была связана с переустановкой программного обеспечения, что не позволило своевременно совершить платеж.

В Постановлении Конституционного суда РФ от 06 февраля 2018 г. № 6-П указано, что «налоговый агент привлекаемый к налоговой ответственности за невыполнение обязанности по удержанию и (или) перечислению налогов, в любом случае вправе рассчитывать на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, например при незначительности периода несвоевременного перечисления налога». Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов налоговой проверки:

1) не начислять штраф по налогу на доходы физических лиц в сумме 25000 рублей за 1 квартал 2018 г.

Генеральный директор ООО «Колобок»

_________________ / Ватрушкин Д. А./

Обнаружили факт неуплаты – оплатите налог и пени, при необходимости сдайте уточненный расчет. Получили акт налоговой проверки – грамотно составьте письменные возражения со ссылкой на Постановление Конституционного суда.

Ширяева Наталья

Налоговая запросила документы: можно ли проигнорировать запрос

Те, кому периодически приходится отвечать на требования налоговиков о представлении документов о своем контрагенте, знают, насколько объемную информацию они порой запрашивают и как непросто в чрезвычайно сжатые сроки, ограниченные 5 днями, выполнить указания

ВАЖНО! Если вы получили требование о предоставлении документов по встречке в период с 01 марта по 31 мая 2021 года, срок их представления продлен на 20 рабочих дней (письмо Минфина России от 15.04.2020 № 03-02-08/29938)

В связи с нерабочими днями, объявленными президентом из-за расространения коронавирусой инфекции, налоговики приостановили все налоговые проверки.

Однако как бы объемен ни был запрос, игнорировать требования инспекторов нельзя. За неисполнение данной обязанности провинившемуся, как указывается в требованиях, грозит ответственность в виде штрафа. По какой статье и за что можно оштрафовать нерадивого налогоплательщика при встречных проверках? Вопросы очень непростые. Давайте разбираться.

Изменение декларации 3-НДФЛ и расчета 6-НДФЛ

Приказом от 11.09.2023 № ЕД-7-11/615@ ФНС России внесла изменения

в действующую форму декларации 3-НДФЛ, утв. приказом от 15.10.2021 № ЕД-7-11/903@ (в ред. приказа от 29.09.2022 № ЕД-7-11/880@). В частности, в Приложении 7 формы 3-НДФЛ добавлены коды видов операций:

-

37 — операции с цифровыми финансовыми активами и цифровыми правами, которые включают одновременно цифровые финансовые активы и утилитарные цифровые права;

-

38 — операции с обращающимися облигациями российских организаций в виде процента (купона).

Изменения действуют с 01.01.2024 и применяются с отчетности за 2023 год.

Также ФНС России приказом от 19.09.2023 № ЕД-7-11/649@ утвердила новую форму 6-НДФЛ, формат представления и порядок заполнения. В частности, в Разделе 1 «Данные об обязательствах налогового агента» изменен порядок отражения сумм НДФЛ, возвращенных с начала налогового периода. В них нужно будет отражать суммы НДФЛ, возращенные в период удержания налога, соответствующего первому, второму, третьему и четвертому срокам перечисления.

Обновленные формы и форматы вступят в силу с 01.01.2024 и будут применяться с представления отчетности за I квартал 2024 года.

В учетных решениях «1С:Предприятие» форма, формат представления и заполнение декларации 3-НДФЛ и расчета 6-НДФЛ будут поддержаны к моменту вступления в силу новых норм с выходом очередных версий.

Как отбиваться от штрафа

Налогоплательщик должен заявить о невиновности или смягчающих обстоятельствах. Плюс предоставить доказательства.

Вот когда о них можно заявить:

В пояснениях

В ходе камеральной проверки инспектор может спросить пояснения. Ответить нужно письменно в течение пяти дней. В пояснениях можно объяснить свою невиновность.

В возражениях на акт проверки

По результатам камеральной и выездной проверки налоговая составляет акт. В нём написано, за что налоговая планирует оштрафовать. У предпринимателя есть один месяц, чтобы представить письменные возражения с доказательствами.

Возражения сдают инспектору или отправляют по почте. Но часто налоговая не учитывает возражения и все равно выносит решение со штрафом.

В апелляционной жалобе на решение

У плательщика есть месяц на подачу апелляционной жалобы на решение инспекции в региональную УФНС. В этот месяц решение ещё не исполняется, счёт не блокируется, деньги не списываются.

Жалобу подают письменно через свою районную инспекцию. В жалобе надо отметить, что инспекторы не учли отсутствие вины. В течение трёх дней ее направят в УФНС.

В жалобе, если решение уже исполняется

Если предприниматель не знал о проверке, упустил решение, а о штрафе узнал случайно, у него есть год на жалобу в УФНС. Но решение уже будет исполняться, и деньги по штрафу списываться со счёта.

На сайте налоговой есть сервис Узнать о жалобе. В нём можно отслеживать свою жалобу.

Если управление налоговой не отменяет штраф, последний шанс — арбитражный суд.

В арбитражный суд

У предпринимателя есть три месяца, чтобы обжаловать решение налоговой в арбитражном суде. Делать это лучше вместе с юристом. Такие споры предприниматели нередко выигрывают.

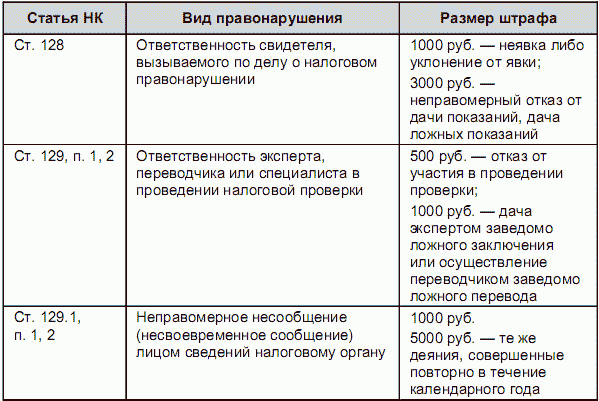

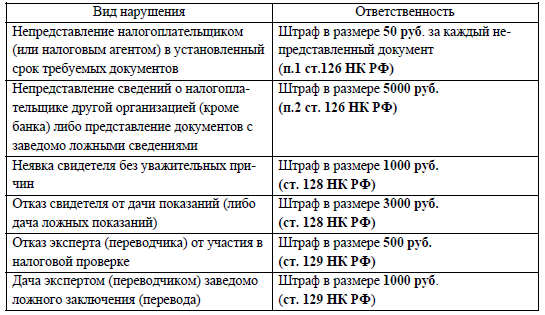

Разграничение ответственности за непредставление документов (сведений), предусмотренных пунктами 1 и 2 статьи 126 НК РФ

По кругу участников налоговых правоотношений:

• к ответственности по пункту 1 статьи 126 НК РФ привлекаются организации и индивидуальные предприниматели — налогоплательщики или налоговые агенты;

• к ответственности по пункту 2 статьи 126 НК РФ привлекаются иные организации — не налогоплательщики и не налоговые агенты, а также не банки, представляющие документы в налоговые органы по их требованию.

Такой подход в разграничении ответственности подтверждается судебной практикой. Согласно Постановлению ФАС Волго-Вятского округа от 22.11.2001 по делу № А82-126/2001-А/9 ответственность по пункту 1 статьи 126 НК РФ применяется к налогоплательщикам и налоговым агентам и не может применяться к депозитариям. В соответствии с Постановлением ФАС Северо-Западного округа от 11.02.2002 по делу № А05-10154/01-529/12 штраф за непредставление налоговому органу сведений о налогоплательщике по пункту 2 статьи 126 НК РФ к налогоплательщику не применяется.

По содержанию обязанностей, за нарушение которых наступает ответственность. Ответственность по пункту 1 статьи 126 НК РФ применяется к налогоплательщикам или налоговым агентам за непредставление документов об уплате налогов или обязанностях налогового агента:

• при непредставлении в налоговый орган документов, когда эта обязанность должна исполняться без требования налоговых органов о представлении документов;

• при нарушении установленного законом срока представления в налоговый орган документов, когда эта обязанность должна исполняться без требования налоговых органов.

(Исключения из этих правил составляют случаи непредставления налоговых деклараций и сведений об открытии и закрытии счетов в банке. В этих случаях ответственность наступает соответственно по статьям 119 и 118 НК РФ — данные нормы являются специальными по сравнению с общей нормой пункта 1 статьи 126 НК РФ.);

• при непредставлении в налоговый орган документов по требованию налогового органа;

• при представлении по требованию налогового органа документов с недостоверными сведениями.

В соответствии с пунктом 19 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации, несвоевременное уведомление организацией-налогоплательщиком налогового органа о внесении изменений в учредительные документы данной организации влечет взыскание с соответствующей организации штрафа в однократном размере по пункту 1 статьи 126 НК РФ. Обязанность организации-налогоплательщика по уведомлению налогового органа об изменениях в уставных документах в 10-дневный срок с момента регистрации таких изменений предусмотрена в пункте 3 статьи 84 НК РФ. Эта обязанность должна исполняться организацией без какого-либо запроса налогового органа.

Из постановлений ФАС Московского округа от 19.11.2001 по делу № КА-А40/6695-01, ФАС Северо-Западного округа от 20.05.2002 по делу № А 05-12744/01-688/19 следует, что при отсутствии в законе прямой обязанности налогоплательщика или налогового агента представлять определенные документы в налоговый орган в установленный законом срок ответственность по пункту 1 статьи 126 НК РФ применяется только в случае, если соответствующие документы были истребованы у налогоплательщика налоговым органом.

Ответственность по пункту 2 статьи 126 НК РФ применяется к организациям, за исключением налоговых агентов и банков, у которых истребуются документы о других налогоплательщиках:

• при непредставлении в налоговый орган документов по запросу налогового органа;

• при представлении документов с недостоверными сведениями.

Из Постановления ФАС Западно-Сибирского округа от 14.05.2001 по делу № Ф04/1341-237/А03-2001 следует, что ответственность по пункту 2 статьи 126 НК РФ применяется в случаях непредставления в налоговый орган документов по запросу налогового органа.

В целом необходимо отметить, что из содержания ряда постановлений ФАС различных судебных округов следует, что отсутствие у лица истребуемых и запрашиваемых налоговым органом документов исключает его привлечение к ответственности по статье 126 НК РФ (Постановление ФАС Московского округа от 25.10.2002 по делу № КА-А40/7033-02; Постановление ФАС Дальневосточного округа от 16.01.2002 по делу № Ф03-А701-2/2800; Постановление ФАС Западно-Сибирского округа от 14.05.2001 по делу № Ф04/1341-237/А03-2001).

Виды налоговых обязательств

Существует целый ряд налоговых обязательств как для физических, так и для юридических лиц.

Так, физические лица обязаны уплачивать налоги:

- на доходы (НДФЛ) в размере 13% со всех видов дохода, включая заработную плату, доходы от сдачи имущества в аренду, доходы от выигрышей и т.д.;

- налог на имущество, включая налог на недвижимость и транспортный налог.

Юридические лица и ИП несут следующие налоговые обязательства, в зависимости от вида и системы налогообложения:

- НДС;

- на прибыль юридических лиц (УСН, ОСН, ПСН). Для ИП – НДФЛ;

- акцизные сборы;

- социальный.

Любые отклонения от правильного исполнения налоговых обязательств караются (в зависимости от суммы ущерба государству) либо в порядке административной, либо в порядке уголовной ответственности.