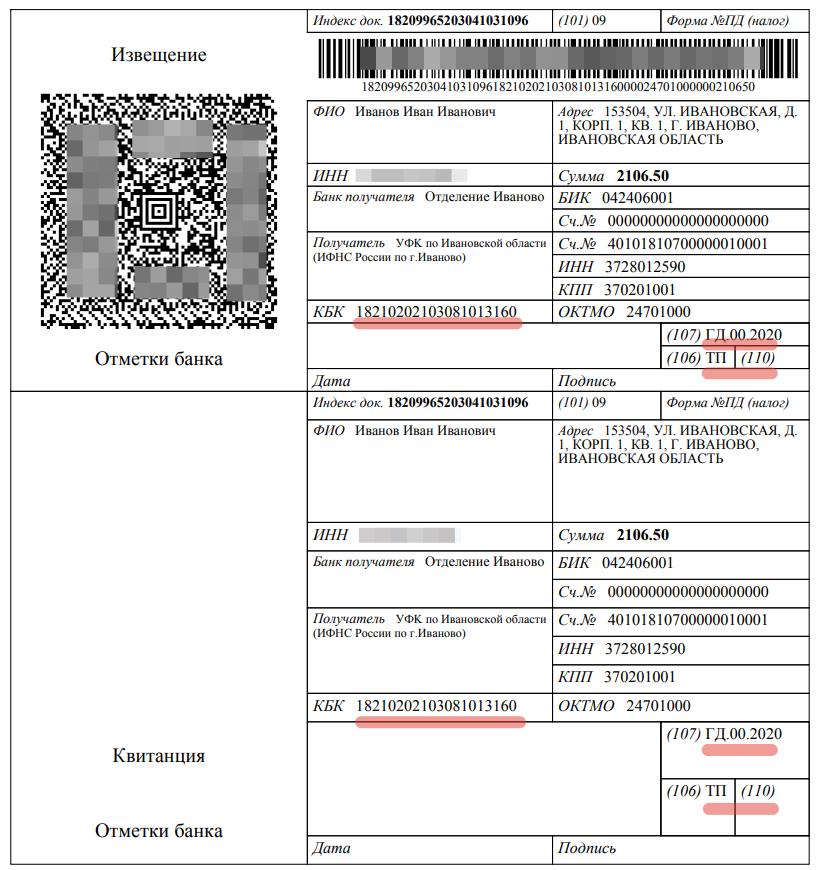

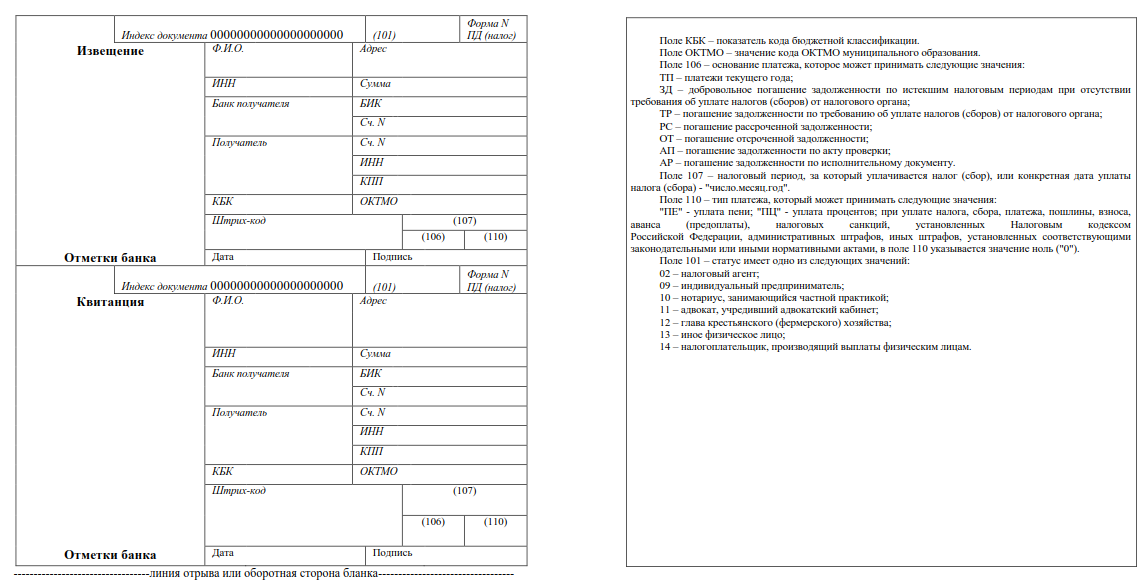

Структура КБК

КБК выглядит, как комбинация чисел, состоящая из 20-ти символов. Для каждого вида платежа КБК разный. А вот для плательщиков может быть одинаковым.

Код делится на 3 основные составные части:

- первые 3 символа обозначают ведомство, куда поступят средства;

- следующие 10 чисел указывают на вид доходов бюджета;

- последняя комбинация определяет подвид платежа.

Второй и третий набор числе также делятся на отдельные обозначения. Если разбирать вид доходов, то он включает в себя группу, подгруппу, статью и элемент.

14-е -18-е число кода – это группа подвида доходов бюджета, а 19-е и 20-е число – аналитическая группа подвида поступлений.

Расчет страховых взносов ИП в 2024 году за себя за неполный год

Если предпринимательская или иная профессиональная деятельность осуществлялась в течение неполного года, страховые взносы рассчитываются пропорционально сроку ведения такой деятельности. Такая норма закреплена в частях 3-5 ст. 430 НК РФ.

При этом начало деятельности индивидуального предпринимателя отсчитывается с даты государственной регистрации гражданина в качестве ИП. Датой прекращения является дата государственной регистрации прекращения деятельности в качестве ИП.

Пример

Регистрация ИП прошла 27 января 2024 года, деятельность осуществлялась до конца 2024 года.

- Сначала нужно рассчитать сумму взносов за полные месяцы, в течение которых велась деятельность ИП. Страховой взнос за один месяц 2024 г. составляет 49500 / 12 = 4125 руб. Соответственно, за 11 месяцев, с февраля по декабрь, нужно будет перечислить 4125 × 11 = 45375 руб.

- Затем нужно посчитать взносы за неполные месяцы. В данном случае за 5 дней (с 27 по 31 января) нужно будет заплатить 5 / 31 × 4125 = 665,32 руб.

- Итого, предпринимателю нужно перечислить 45375 + 665,32 = 46040,32 руб.

Как уменьшить платеж по УСН на взносы в 2023 году

Всего есть три способа уменьшить платеж по УСН на взносы.

Способ № 1. Платежка на ЕНП и заявление на зачет

Платите взносы на ЕНП по новым правилам со статусом 01. Затем подайте заявление о зачете, тогда обезличенная сумма с сальдо ЕНС зачтется в уплату взносов (попадет в отложенные платежи).

Не допускайте задолженности по налогам, потому что из такой «отложки» деньги могут направить на погашение недоимки. Например, налог за личное авто может быть списан ФНС раньше установленного в законе срока, если на ЕНС денег будет недостаточно, их возьмут из отложенных сумм.

После того, как взносы зачтены, можно уменьшить на них авансовый платеж по налогу.

Подробно, как в ЛК налогоплательщика-ИП отражаются фиксированные взносы, вы можете узнать из этого разбора.

Способ № 2. Платежка со статусом 02

Вы платите взносы сразу на конкретный платежкой со статусом 02.

В платежке будут КБК:

18210202000011000160 – взносы в фиксированном размере за 2023 год;

или

18210203000011000160 – взносы 1% за 2023 год.

При этом деньги все равно попадут на ЕНС, в общий котел.

Подавать заявление на зачет не придется, но за сальдо ЕНС тоже нужно будет следить и не допускать задолженности. Эти взносы должны пробыть на сальдо до конца года.

Способ № 3. Платеж на ЕНП, но без заявления

Платим взносы так же как в способе № 1, но заявление о зачете не подаем. Разница в том, что в первом случае взносы будут выделены с сальдо ЕНС а при способе № 3 они останутся на едином счете.

Все эти способы одобрены ФНС и главный принцип тут — заплати взносы и следи за сальдо на ЕНС.

Единый платеж налогоплательщиков (ЕНП)

С 2023 года действует новая система для налогоплательщиков, открывших ИП. Теперь все средства перечисляются на единый счет, откуда ФНС самостоятельно распределяет их. Счет привязан к ИНН. Деньги могут быть перечислены в установленные законодательством сроки или заранее. Во втором случае может образоваться переплата. Переплаченные средства по желанию можно вернуть.

Схема действует с 2023 года для ИП, уплачивающих средства за себя, и нанимателей, отчисляющих обязательные выплаты за работников.

Через новый счет появляется возможность распределения денег на налоги, штрафы, пени, страховые взносы, авансы, недоимки.

Баланс счета может находиться в трех состояниях в зависимости от необходимых списаний: положительном, нулевом и отрицательном. В последнем случае образуется задолженность, о которой ФНС проинформирует налогоплательщика. В случае неразрешения ситуации лицо будет занесено в соответствующий реестр.

Как выбирать КБК для уплаты патентного налога

В случае патента для ИП существуют два КБК: 18210504010020000110 и 18210504030021000110. Какой из них выбрать?

Порядок выбора КБК

Для выбора КБК при уплате патентного налога необходимо учитывать следующие пункты:

Определите режим налогообложения. Режимы могут быть разными в зависимости от вида деятельности вашей компании.

Узнайте размер ставки патентного налога. Для этого можно обратиться к нормативно-правовым актам или консультанту по налогам.

Проконсультируйтесь со специалистом. Если вы не уверены в правильности выбора КБК или нуждаетесь в дополнительной информации, лучше обратиться за помощью к человеку, разбирающемуся в налоговом законодательстве.

Проверьте перечень КБК. Существует перечень кодов КБК для разных видов налоговых платежей, включая налоги на патентную систему налогообложения (ПСН). Убедитесь, что ваш выбранный КБК относится именно к патентному налогу.

Учитывайте сроки и размеры платежей

Налоги на патент обычно уплачиваются раз в месяц, поэтому важно правильно рассчитать размер платежа и оплатить его в установленный срок.

Экспресс-аудит и бесплатный комментарий

Если вам нужна помощь в выборе КБК и оптимизации налогов, вы можете обратиться к специалистам. Многие компании предлагают услугу экспресс-аудита, который поможет выявить возможности для снижения налоговой нагрузки. Также вы можете получить бесплатный комментарий о правильности выбора КБК и оплаты патентного налога для вашей компании.

| Тип налога | КБК |

|---|---|

| Патентный налог | 18210504010020000110 |

| ПСН-налог на взносы в ЕНП | 18210504030021000110 |

КБК НДФЛ в 2024 году за работников

С 2019 года изменений по кодам бюджетной классификации в отношении уплаты НДФЛ за работников не наблюдалось. Это значит, что КБК в платежных поручениях указывается аналогичный тому, что фигурировал в платежках в прошлом году:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с любого дохода сотрудника (заработная плата, выплаты по гражданско-правовым договорам, дивиденды, материальные выгоды) |

| 2 | 182 1 01 02010 01 3000 110 | Штрафы за несвоевременную уплату НДФЛ |

| 3 | 182 1 01 02010 01 2100 110 | Пени на задолженность по НДФЛ |

Код подвида дохода (налог, штраф или пеня) отображается в разрядах с 14 по 17 кодов бюджетной классификации. А вид выплат роли никакой не играет.

КБК НДФЛ с дивидендов в 2024 году

Коды бюджетной классификации для случая уплаты НДФЛ с сумм дивидендов будут различаться для плательщиков-физлиц и плательщиков, являющихся налоговыми агентами физлиц. КБК для налоговых агентов будут следующими:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с дивидендов |

| 2 | 182 1 01 02010 01 3000 110 | Штраф за неуплату НДФЛ с дивидендов |

| 3 | 182 1 01 02010 01 2100 110 | Пени на сумму несвоевременно уплаченного НДФЛ с дивидендов |

Если НДФЛ перечисляет в бюджет физическое лицо (непосредственно получатель дохода в виде дивидендов), КБК применяются следующие:

| № | КБК в 2024 году | Платеж |

| 1 | 182 1 01 02030 01 1000 110 | Уплата НДФЛ с дивидендов |

| 2 | 182 1 01 02030 01 3000 110 | Штраф за то, что НДФЛ уплачен не вовремя |

| 3 | 182 1 01 02030 01 2100 110 | Пени на сумму НДФЛ, которая не была вовремя перечислена в бюджет |

Сколько должен платить ИП за себя

Обязательные взносы ИП формируются из двух сумм: фиксированной и дополнительной. Размер фиксированной выплаты устанавливается Налоговым кодексом, и каждый год она увеличивается.

Обязательная сумма страховых взносов для ИП в 2024 году составляет 49 500 рублей за весь период. Если предприниматель имел статус застрахованного лица не весь год, то сумма соответственно уменьшается, поэтому проще считать, что это 4 125 рублей в месяц.

Важно: для индивидуальных предпринимателей из новых регионов РФ (ДНР, ЛНР, Запорожская и Херсонская области) обязательные взносы снижены и составляют только 25 200 рублей на 2024 год. Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют

Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита

Фиксированные взносы одинаковы для всех предпринимателей, независимо от того, каким видом деятельности они занимаются, какой доход получают и какую систему налогообложения применяют. Однако это правило работает, пока годовой доход ИП не превысит 300 000 рублей. После этого к фиксированным взносам добавляется дополнительный. Он составляет 1% от дохода свыше этого лимита.

Например, ИП на УСН Доходы заработал за 2024 год 1 350 000 рублей. Значит, он должен заплатить за себя страховые взносы в размере 60 000 рублей из расчета: (49 500 + (1 350 000 — 300 000) * 1%).

Иногда у предпринимателей возникает вопрос о том, как рассчитать доход для дополнительного 1%-го взноса? Здесь все зависит от системы налогообложения ИП.

Если налоговый режим предполагает учет расходов, то база для дополнительного взноса рассчитывается так же, как для налогов:

- на ОСНО – разница между доходами и профессиональными вычетами;

- на УСН Доходы минус расходы и ЕСХН – разница между доходами и подтвержденными расходами.

С таким подходом Минфин и ФНС согласились не так давно, раньше плательщики и УСН Доходы, и УСН Доходы минус расходы рассчитывали дополнительный взнос только с дохода, что для расходной упрощенки было некорректно. Изменить ситуацию смогли только многочисленные судебные решения в пользу ИП.

Для УСН Доходы в расчет берут налогооблагаемые, то есть реально полученные, доходы. Что касается ПСН, то 1% взнос рассчитывают, исходя из потенциально возможного дохода, установленного региональным законом.

Когда ИП могут не платить страховые взносы за себя

В некоторых случаях ИП освобождаются от уплаты страховых взносов за себя. Подробно эти случаи перечислены в пункте 7 статьи 430 НК РФ и в пункте 1 статьи 12 ФЗ «О страховых пенсиях». Вот некоторые из них:

- ИП проходит военную службу;

- ухаживает за ребёнком в возрасте до полутора лет;

- ухаживает за инвалидом первой группы или человеком старше 80 лет;

- содержится под стражей — в случае, если будет доказано, что к уголовной ответственности привлекли необоснованно;

- проживает с супругом-военнослужащим в местности, в которой не может вести бизнес, — но не дольше пяти лет в общей сложности.

Если ИП подпадает под эти определения, он должен направить в налоговую заявление — его форму можно посмотреть и скачать здесь. Также нужно предоставить подтверждающие документы — например, справку из военкомата, свидетельство о рождении ребёнка или справку из военной части, где ИП живёт с супругом-военнослужащим.

Также страховые взносы за себя могут не платить ИП, которые работают на налоговых режимах НПД и АУСН, — на них взносы платят добровольно.

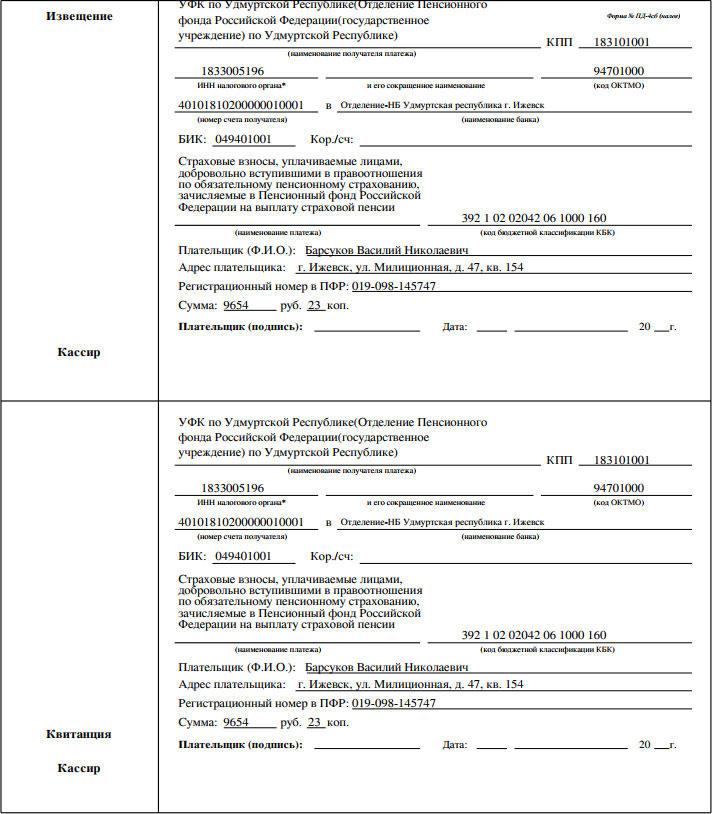

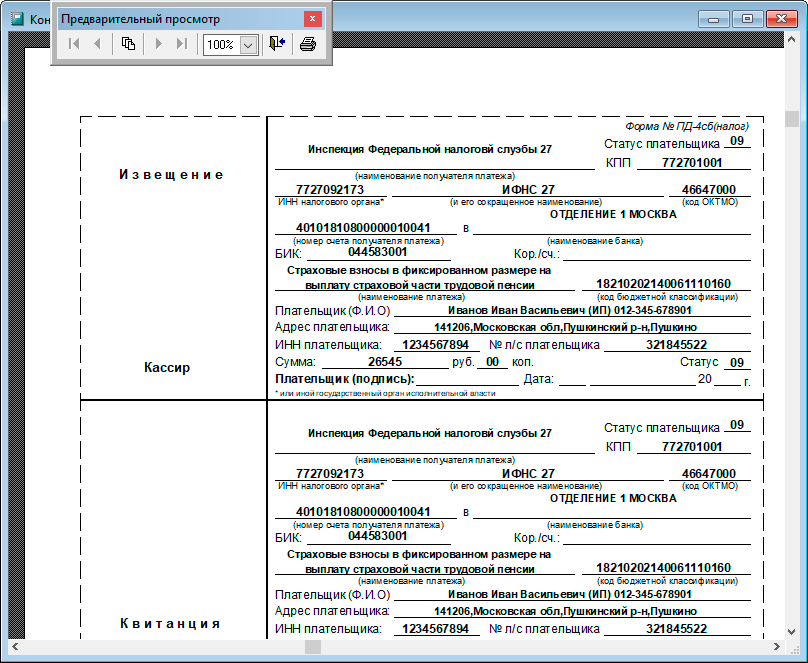

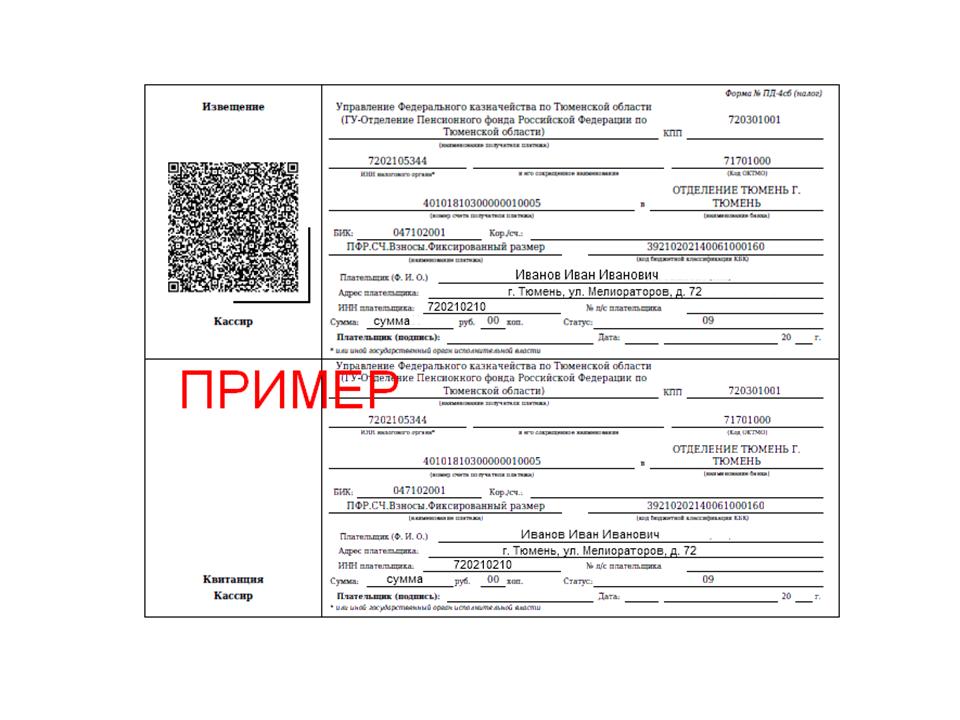

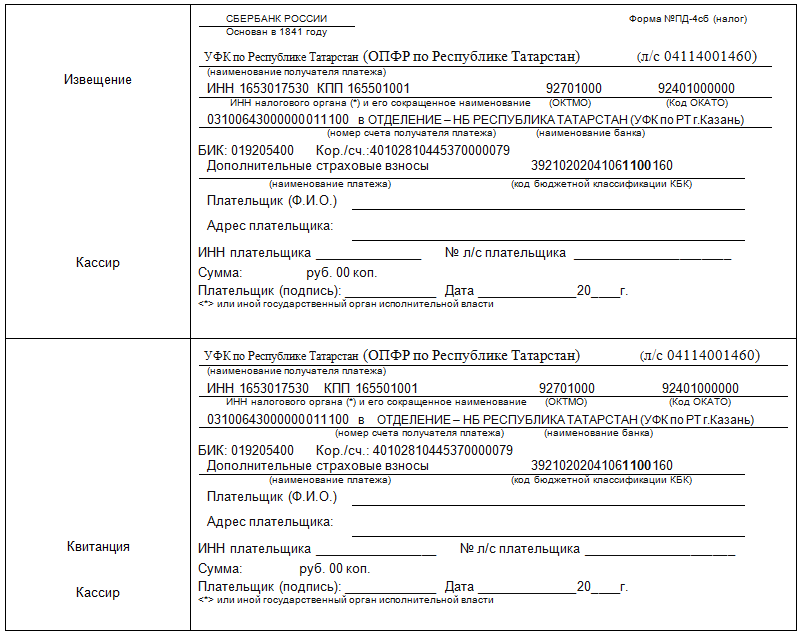

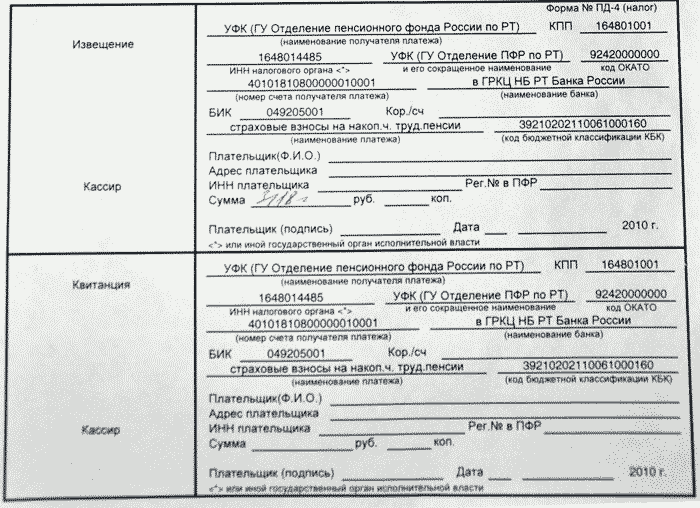

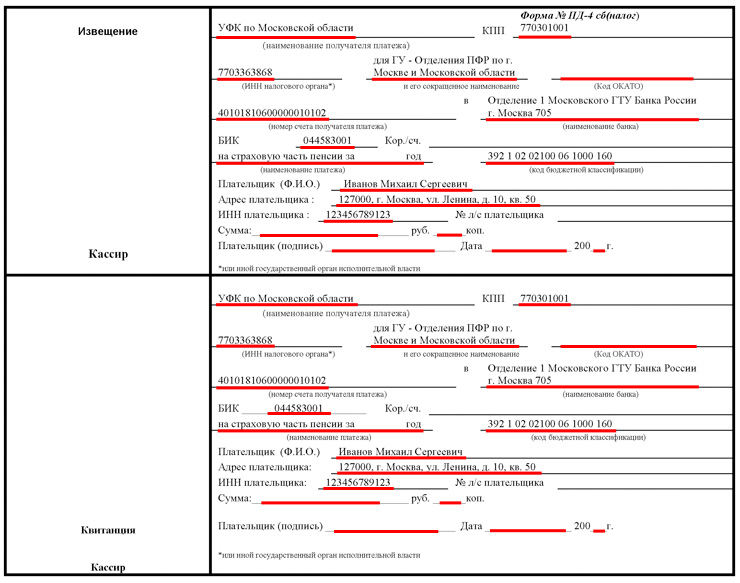

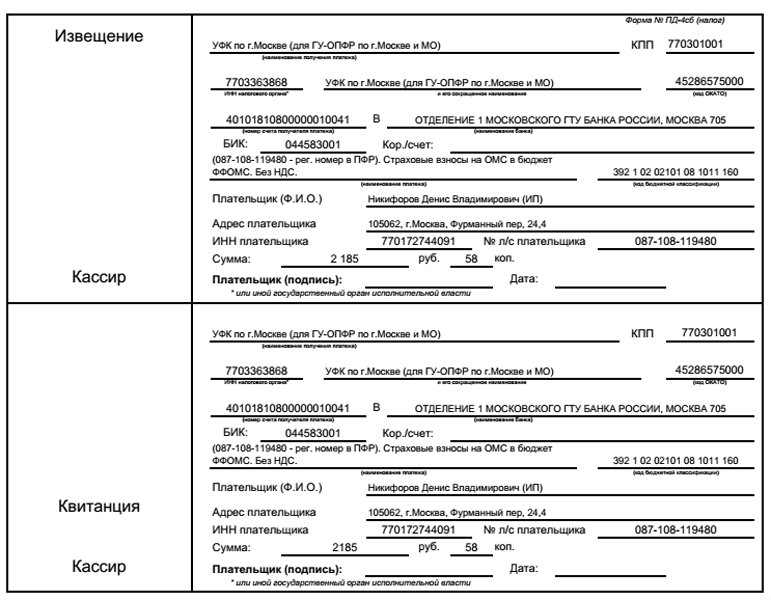

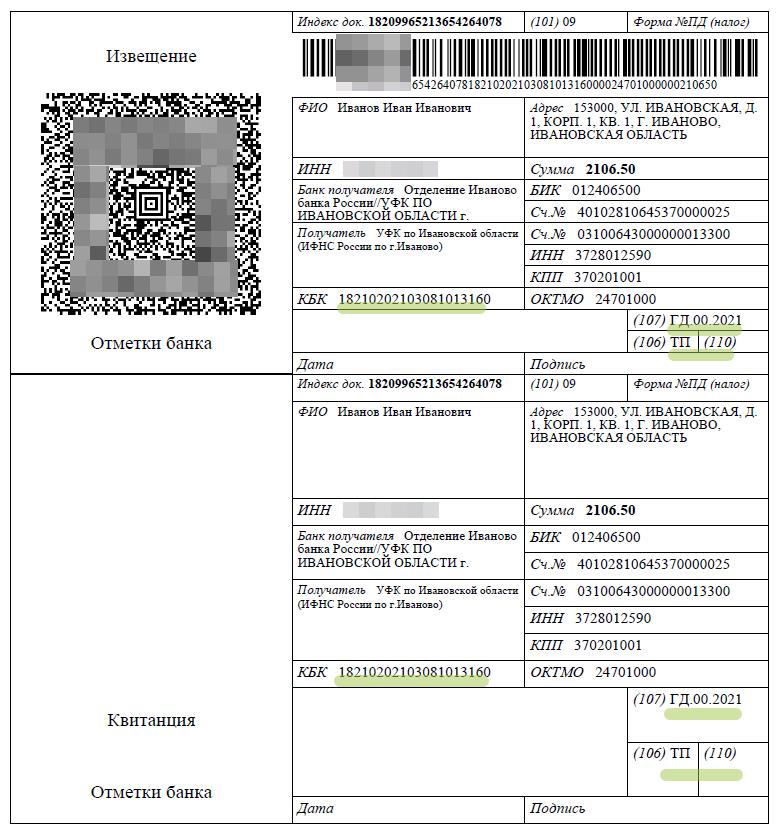

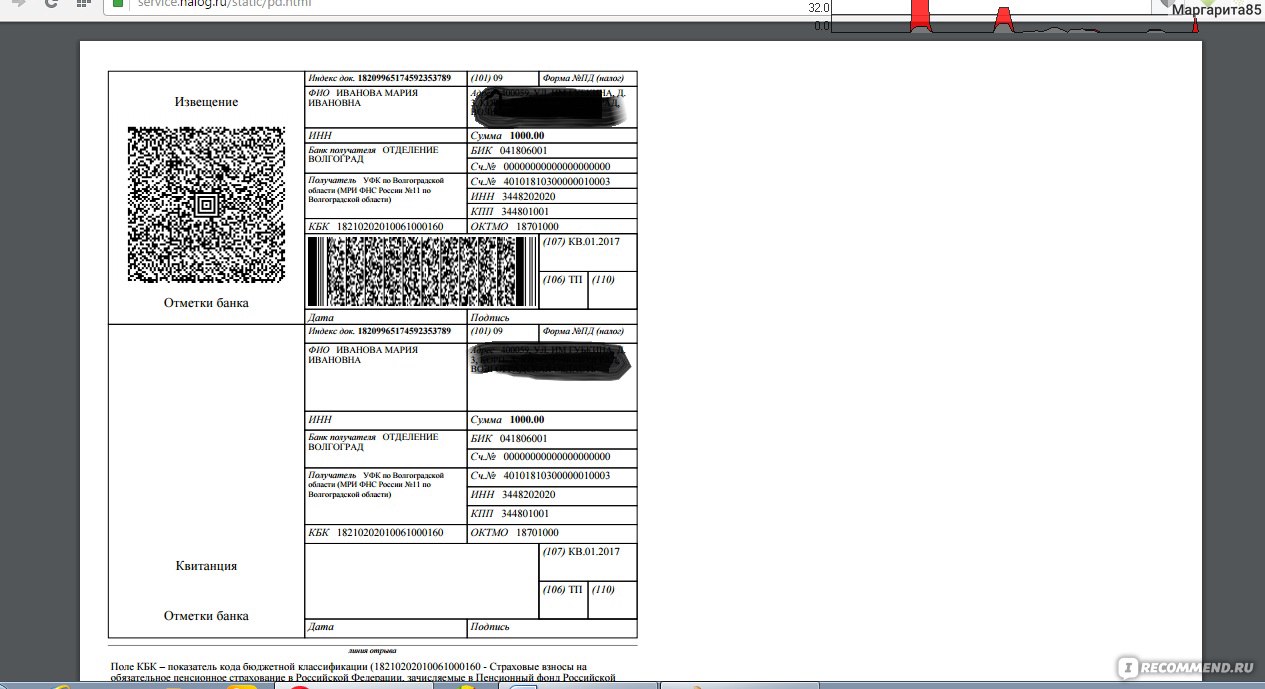

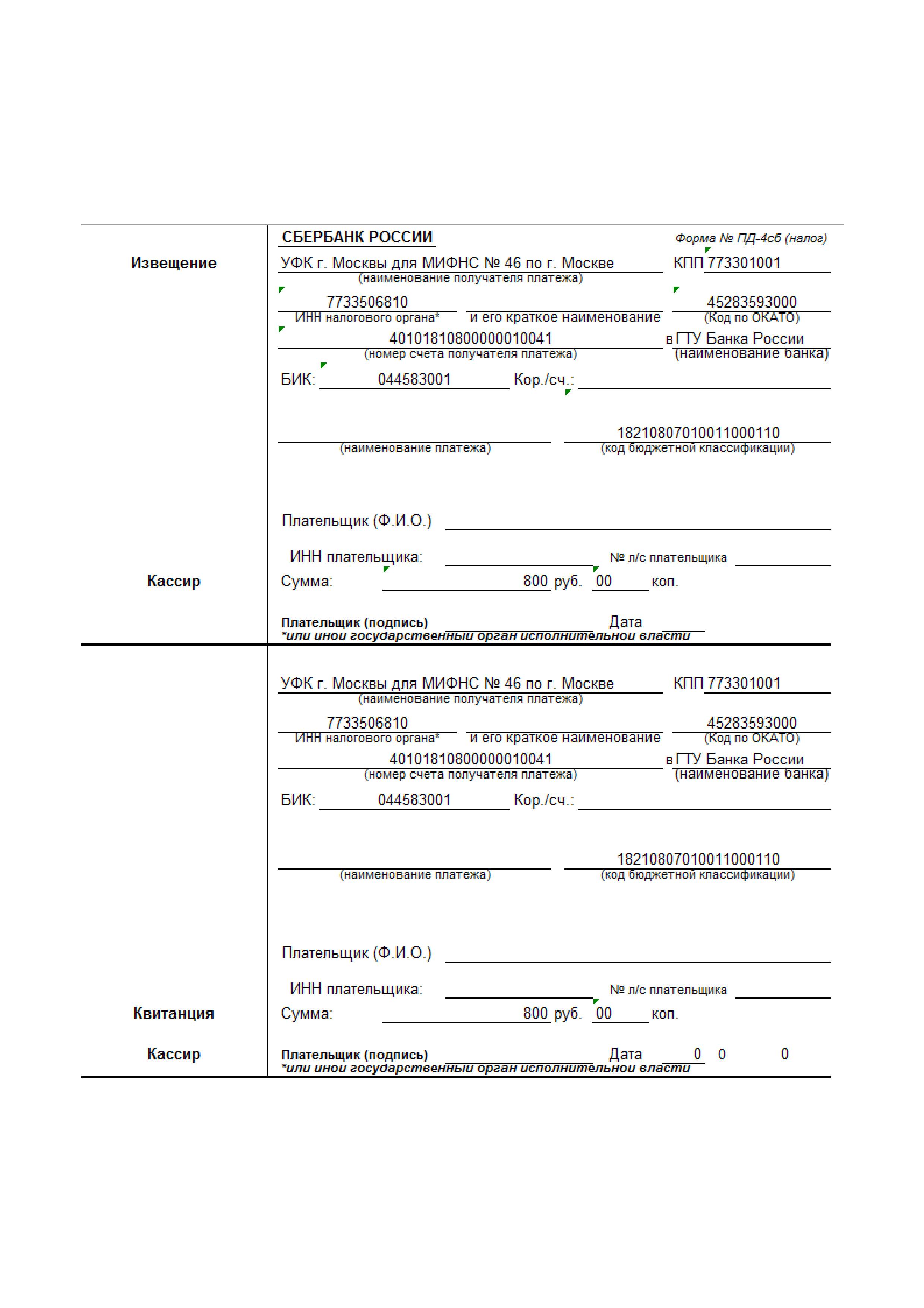

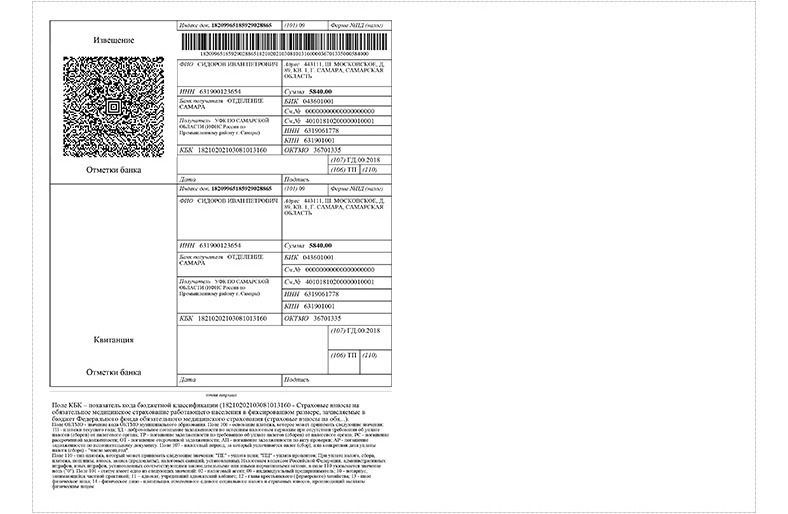

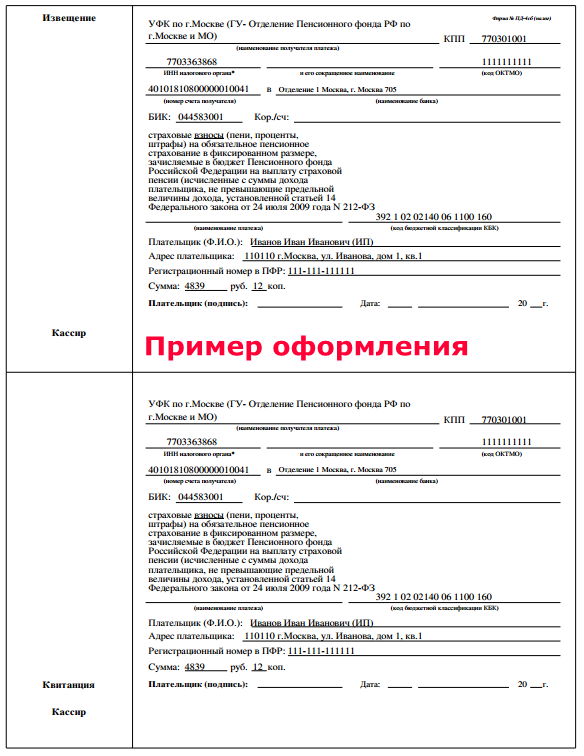

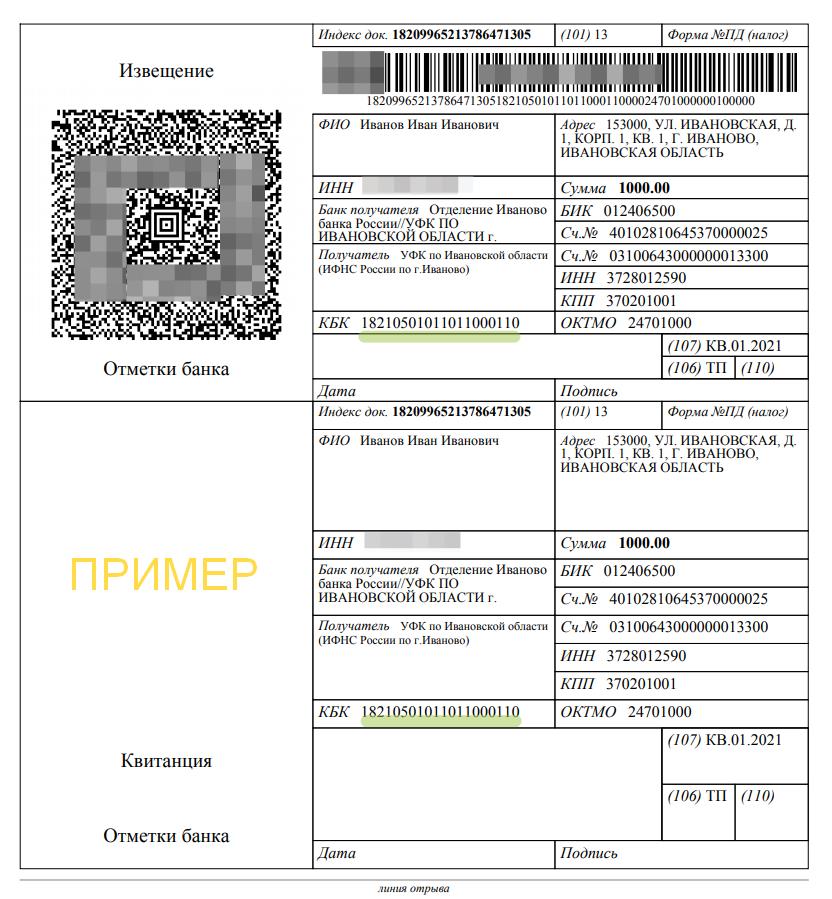

Новые КБК 2024 для страховых взносов в пенсионный фонд

Что изменилось в КБК по страховым взносам в 2019 году

С 1 января 2019 года произошли изменения в порядке формирования и применения КБК кодов бюджетной классификации по страховым взносам. Об этом сообщает ФНС на своем сайте. Но не пугайтесь, на самом деле фактически коды по взносам за текущие периоды не поменялись.

Приказом Минфина России от 30.11.2018 № 245н в перечень КБК внесены следующие имзменения:

- исключен КБК 18210202140061200160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (взносы ИП с доходов свыше 300 тыс.рублей. за периоды, истекшие до 1 января 2017 года)»;

- переименован КБК 18210202140061100160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, истекшие до 1 января 2017 года)».

Начисленные суммы, перечисляемые в бюджет ранее по исключаемому КБК 182 1 02 02140 06 1200 160, следует перечислять в бюджет на КБК 182 1 02 02140 06 1110 160. Т.е. раздельные КБК по фиксированным взносам ИП теперь не существуют даже по прошлым периодам.

Других изменений по КБК страховых взносов в 2019 году нет.

Как узнать реквизиты новых кбк для уплаты страховых взносов в 2024 году в ПФР, ФФОМС на обязательное пенсионное и медицинское страхование, для организаций за работников на УСН, ЕНВД и ИП, как дополнительные платежи для юридических лиц, так и пенсионный фиксированные взносы с доходом до 300000 тыс. и свыше этого 1% для предпринимателей. Ниже приведены изменения и свежие новости по реквизитам пеней и штрафов по взносам.

Коды на страхование утверждены приказом Минфина России от 01.07.2013 г. № 65н (в редакции от 01.03.2017 N 27н).

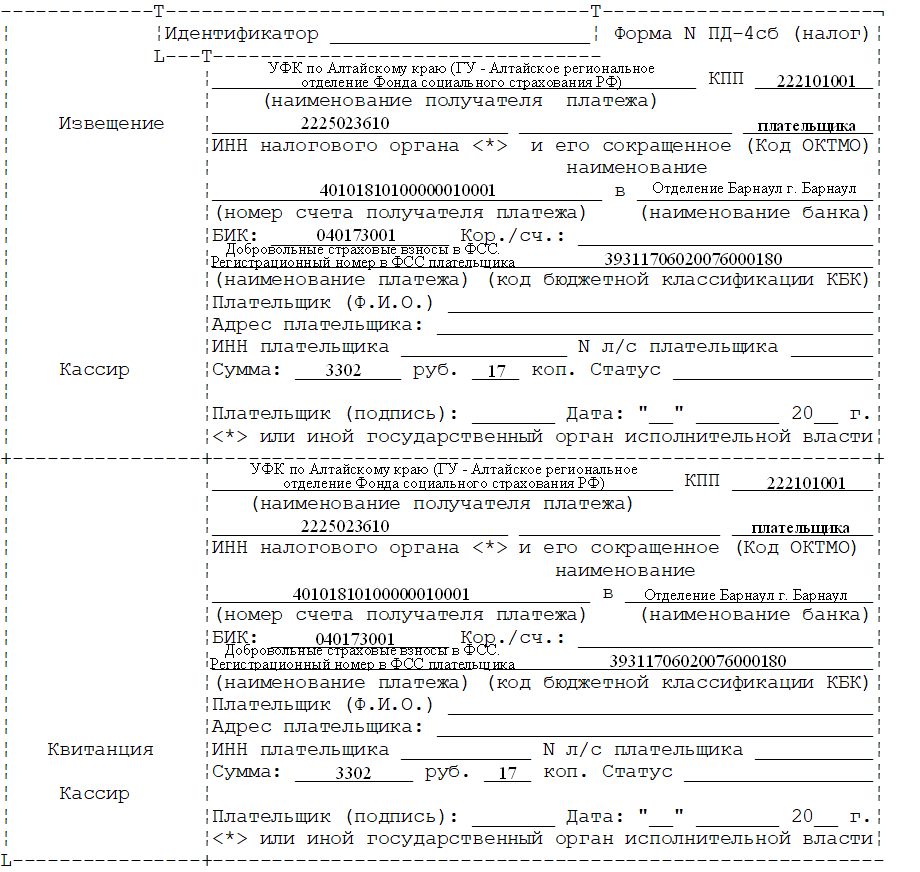

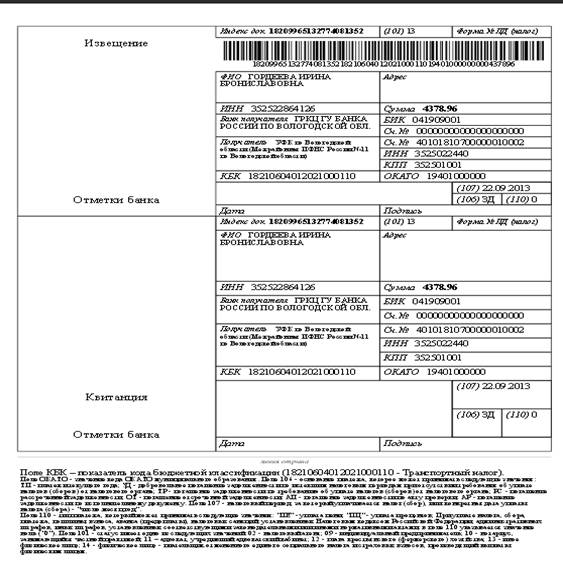

КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России. Как правило, КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. Страховая часть КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Коммерческой организации или индивидуальному предпринимателю коды необходимы для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2024 год предназначен реквизит 104.

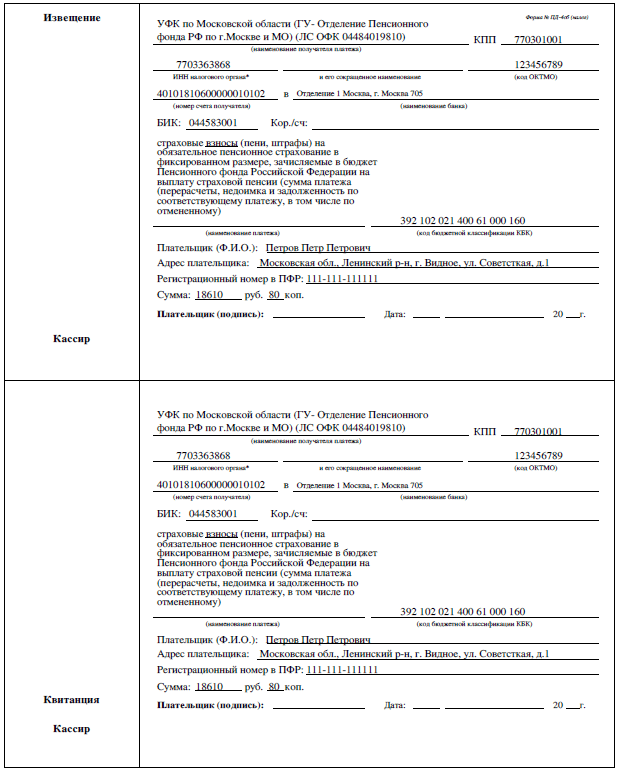

Куда платить страховые взносы ИП

Страховые взносы оплачиваются в «домашнюю» налоговую по месту постоянной регистрации ИП, т.е. по адресу прописки. Порядок оплаты взносов в налоговую установлен с 2017 года. До 2017 года ИП платили взносы в ПФР по месту регистрации. Подробнее об этих изменениях здесь.

Определить адрес и реквизиты своей инспекции можно через сервис «Определение реквизитов ФНС» на официальном сайте налоговой.

При совмещении налоговых режимов взносы точно также оплачиваются по основному месту регистрации ИП. При этом доход для расчета взносов в 1% суммируется по всем режимам налогообложения. Подробнее об этом ниже.

Страховые взносы для ИП с доходом до 300 тыс. руб.

Предприниматели с годовым доходом до 300 тыс. руб. заплатят за 2019 год 36 238 руб. в срок до 31 декабря: 6 884 руб. на медицинское страхование и 29 354 руб. на пенсионное.

Напоминаю, что с 2017 года страховыми взносами занимается налоговая и перечислять взносы нужны на реквизиты ИФНС, а не в ПФР как раньше.

Страховые взносы для ИП с доходом свыше 300 тыс. руб.

Предприниматели с доходом больше 300 тыс. руб. в год платят взносы на медицинское страхование в том же размере: 6 884 руб. за полный год.

На пенсионное страхование платят 29 354 руб. и еще 1% от доходов превышающих 300 тыс. руб.

Максимальная сумма взносов на обязательное пенсионное страхование ограничена восьмикратным увеличением фиксированного платежа и не может быть больше 234 832 руб. (не более 29 354 х 8).

Максимальная сумма взносов в 2019 году

Если предприниматель заработал 20 847 800 руб. и больше, то предельная сумма взносов для ИП за себя в 2019 году — это 241 716 руб. Свыше этой суммы взносы не начисляются. Это значит, что ИП с доходом 21 млн руб. и 100 млн. руб. уплачивают одинаковую сумму взносов — предельную.

| Взносы | Сумма, руб. |

| Страховые взносы на ОМС | 6 884 |

| Страховые взносы на ОПС | 29 354 |

| Страховые взносы на ОПС в размере 1% от доходов свыше 300 тыс. руб. | 205 478 |

| Страховые взносы на ОПС, всего | 234 832 |

| Итого | 241 716 |

Уменьшение налогов за счет страховых взносов

Внимание! В таблице приведен порядок расчетов если ИП ведет деятельность на одной системе налогообложения, о том, как платить фиксированные платежи и уменьшать налоги при совмещении налоговых режимов, например, УСН с ЕНВД читайте в этой статье.

Действующее нормы закона разрешают для некоторых систем налогообложения уменьшать размер налога на сумму отправленных страховых взносов.

| Система налогов | ИП с работниками | ИП без работников |

| ИП на УСН «Доходы» | Предпринимателю разрешается уменьшить рассчитанный размер налога на сумму выплаченных взносов в ПФР и ФОМС за себя и своих работников с договорами, но не более чем на 50%, а также на 1% с превышения дохода в 300 000 рублей. | Предпринимателю разрешается уменьшить рассчитанный размер налога на полную сумму выплаченных взносов в ПФР и ФОМС. При этом брать в расчет можно не только фиксированные платежи, но также и взносы, которые перечисляются с дохода полученного больше 300 т. р. Произвести такое уменьшение можно только в том же периоде, когда были сделаны соответствующие платежи в фонды. |

| ИП на ЕНВД | С 2017 года при наличии наемных работников налог по ЕНВД можно уменьшить как на сумму платежей в фонды за своих работников, так и на сумму перечисленных взносов ИП за себя, но не более чем на 50% от налога. В случаях, когда работники не числились у предпринимателя весь год, такое правило необходимо применять только в тех кварталах, когда сотрудники действительно были. | Предприниматель может снизить сумму налога на полную сумму перечисленных за себя взносов. |

| ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленных за себя и своих наемных сотрудников в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленные за себя в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. |

| ИП на Патенте | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные как за себя, так и за своих привлеченных сотрудников. | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные за себя. |

Важно! При уменьшении налога по ЕНВД необходимо брать сумму взносов, перечисленных за работников либо за ИП в течении отчетного периода. Например, налог за второй квартал можно уменьшить на сумму перечисленных взносов за период с апреля по июнь.. Также может возникнуть вопрос: «Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации»?

Также может возникнуть вопрос: «Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации»?

Ответ: Нет. Берутся только взносы перечисленные в отчетном периоде. В данном примере, взносы уплаченные до 20 июля уменьшать налог по ЕНВД за третий квартал.

Ответственность за неуплату страховых взносов

В случае, когда предприниматель не произвел оплату взносов вообще, или произвел с опозданием, на него налагается штраф. Он будет составлять 20% от объема не выплаченной суммы.

При этом, если при проведении проверки будет доказано, что перечисление не было произведено умышленно, то размер штрафных санкций будет увеличен до 40%. Кроме этого такой же размер штрафа может быть наложен на предпринимателя, который уже не в первый раз сорвал сроки оплаты.

Также за каждый день опоздания с платежом будет дополнительно начислена пеня. Ее размер составляет 1/300 процента рефинансирования ЦБ по каждому дню задержки оплаты, в том числе выходные и праздники.

Читайте далее:

Фиксированные платежи ИП за себя вырастут в 2018 году

Уменьшение УСН и ЕНВД на сумму страховых взносов для ИП

Страховые взносы ИП 2016 год в ПФР и ФОМС увеличились

УСН Доходы, нюансы и пример расчета с калькулятором

Налогообложение при торговом сборе

Взносы ИП за 2023 год (напомним основные нормы)

- Согласно п. 1 ст. 430 НК РФ, до 09.01.2024 ИП должны были заплатить за себя фиксированные взносы на ОПС и ОМС за 2023 г. в размере 45 842 р. К этой сумме добавляется 1 % с суммы годового дохода ИП (за 2023 г.), превысившего 300 тыс. р.

- Допвзнос (ОПС) нужно уплатить до 01.07.2024. Он рассчитывается стандартно: (совокупный доход ИП за 2023 г. — 300 000 р.) × 1 %/100%. При этом:

- рассчитанная сумма к уплате не может быть больше 257 061 р. (поэтому если она по итогам расчетов была больше, то платят именно 257 061 р.);

- доход ИП, с которого рассчитывается сумма к уплате, определяется по режиму налогообложения.

|

Режим |

Суммы, с которых рассчитывается 1-процентный взнос на ОПС за 2023 г. |

|

УСН 6 % |

Учтенные доходы за 2023 г. |

|

УСН 15 % |

Разница между доходами и расходами за 2023 г. |

|

ПСН |

Потенциально возможный годовой доход ИП |

|

ОСНО |

Сумма = доходы — профессиональные налоговые вычеты по НДФЛ за 2023 г. |

- Если ИП проработал не весь год из-за того, что зарегистрировался в ИФНС не с начала года либо закрылся до его окончания, то страховую сумму к уплате рассчитывают пропорционально сроку действия его статуса.

Уплата страховых взносов и баланс ЕНС

Обращаем внимание: по установленным с 2023 г. новым правилам страховые взносы и в 2024 г

следует уплачивать через ЕНП. Данная норма распространяется на страховые платежи ИП, которые он должен был заплатить за себя до 09.01.2024 и обязан уплатить до 01.07.2024 (1-процентный)!

Если же в 2023 году ИП перечислил страховые платежи отдельной платежкой (на КБК взноса), средства все равно должны были поступить на ЕНС и пройти, как ЕНП. Это означает, что все деньги, которые окажутся на ЕНС, будут распределены на уплату в строго определенном ИФНС порядке.

Как повлияли изменения на КБК НДФЛ

Безусловно, не обошли стороной поправки в части НДФЛ. Так были добавлены коды в отношении доходов, выплачиваемых налогоплательщиками как обеспечительного платежа. Если раньше он именовался как налог на сверхприбыль прошлых лет, то сейчас название сократилось и стал просто налог на сверхприбыль.

Нововведения Министерства финансов коснулись перечня кодов бюджетной классификации, которые должны будут применяться в этом и последующих двух годах. Так были добавлены следующие КБК:

- НДФЛ с доходов налогоплательщиков, исключая некоторые виды.

- НДФЛ с суммы налогов, налоговая база которых составляет более 5 миллионов рублей.

- Государственные пошлины на лицензирование.

Все эти изменения продиктованы Приказом Минфина №139н от 28.08.2023 г.

В перечни КБК в этом году были внесены и другие изменения. Так был добавлен КБК на налог на сверхприбыль, а также взносы для иностранцев и для индивидуальных предпринимателей, которые являются военными пенсионерами.

Как и когда платить взносы за себя

С 2023 года существенно изменился порядок расчетов бизнеса с бюджетом. Сейчас ИП перечисляют необходимые средства на свой единый налоговый счет (ЕНС), с которого ИФНС списывает их к установленной дате. Оформлять квитанцию с реквизитами своей налоговой инспекцией больше не требуется. Уведомление об исчисленных суммах по взносам ИП за себя не подается.

В остальном порядок уплаты страховых взносов за себя остался прежним:

- фиксированная выплата (49 500 рублей за полный год) – не позже 31 декабря 2024 года;

- дополнительный взнос (1% с дохода свыше 300 000 рублей) – не позже 1 июля 2025 года.

Необязательно ждать крайнего срока уплаты и платить всю сумму разово, можно разбить ее на части и перечислять их в любое время.

При закрытии ИП, то есть снятии предпринимателя с налогового учета, взносы за себя надо перечислить в течение 15 дней после внесения записи в ЕГРИП. Такой срок установлен в пункте 5 статьи 432 НК РФ. Однако если предприниматель хочет учесть страховые взносы при расчете налогов, то их надо заплатить до снятия с учета.

Сроки уплаты НДФЛ в 2024 году

Крайнее время уплаты налога на доходы физических лиц зависит от того, с каких именно доходов производится уплата НДФЛ:

| № | Вид дохода | Сроки уплаты НДФЛ в 2024 году | Пример |

| 1 | Заработная плата | Не позднее дня, который последует за днем выдачи сотруднику (физлицу) зарплаты |

Работник предприятия получил доход 6 марта за февраль 2024 года.

Дата выдачи зарплаты — 28 февраля, дата удержания НДФЛ — 6 марта. НДФЛ уплатить не позднее 7 марта 2024, но это суббота, а 8 марта — воскресенье. Поэтому НДФЛ уплачивается до 9 марта включительно. |

| 2 | Отпускные выплаты | Не позднее последнего дня того месяца, в котором имела место выплата. |

Сотрудник фирмы должен уйти в отпуск со 2 по 23 апреля 2024 года. Выплата отпускных была совершена 1 апреля.

Дата получения дохода и удержания с него НДФЛ — 1 апреля. Крайняя дата перечисления в бюджет НДФЛ — 30 апреля 2024 года. |

| 3 |

Пособия

(больничное, по уходу за больным ребенком) |

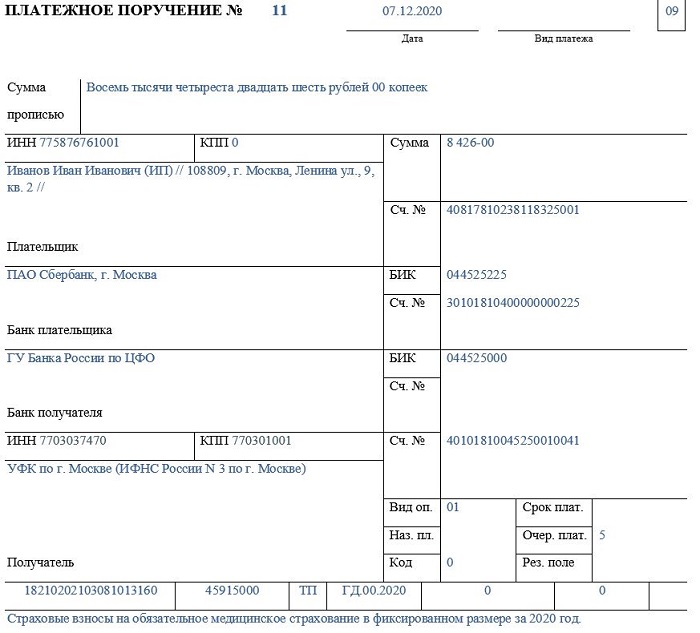

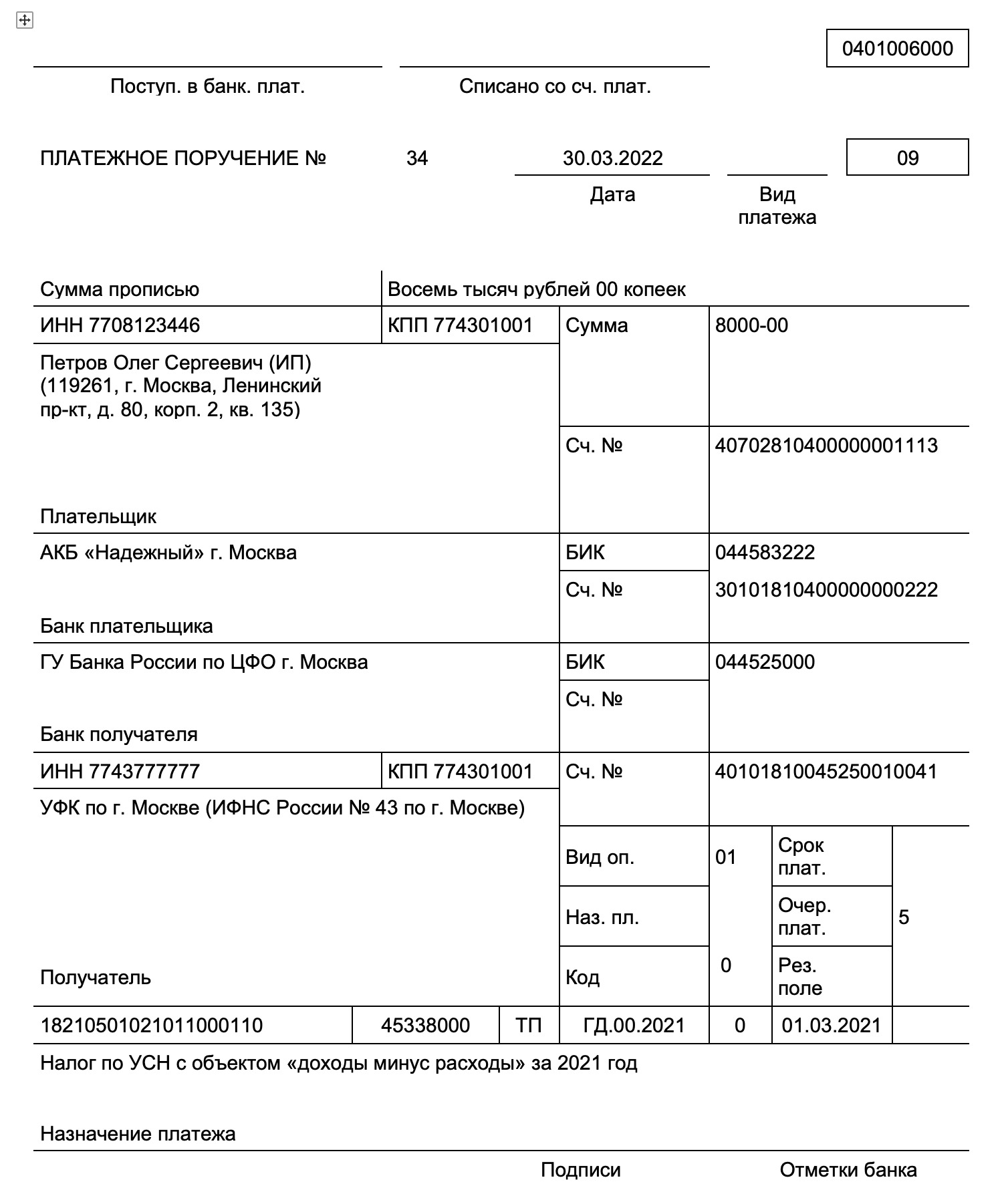

Образец платежного поручения можно скачать по следующей ⇒ ссылке.

Как уменьшить налог по УСН на страховые взносы ИП

С 2023 года авансовые платежи и налог по УСН можно уменьшить на страховые взносы до их фактической оплаты.

При этом фиксированная часть страховых взносов уменьшает налог по УСН только за тот год, в котором она была начислена. Другими словами, на фиксированную часть взносов за 2023 год можно уменьшить налог по УСН только за 2023 год. Даже если фактически эти взносы были уплачены в 2024 году.

На дополнительный 1 % можно уменьшить налог по УСН:

- либо за тот год, в котором он был начислен,

- либо за следующий год.

Например, на дополнительный 1 % за 2023 год можно уменьшить налог по УСН либо за 2023 год, либо за 2024 год, либо частями за 2023 и 2024 гг. Главное — чтобы вся сумма дополнительного 1 % была учтена в уменьшении налога по УСН однократно.

Рассчитать все платежи можно с помощью нашего бота-бухгалтера в Телеграм.

Итоги

Отвечая на вопрос, по какому налогу применяется КБК 18210214010060005160 для ИП, обращаем внимание, что к налогам оно не имеет никакого отношения. Этот код касается лишь взносов ИП за себя

За 2022 г. предприниматели платили:

- фиксированные взносы по ОПС и ОМС (не позднее 09.01.2023);

- 1 % с превышенного дохода (не позднее 03.07.2023).

- КБК 18210214010060005160 был введен специально для определенных страховых платежей ИП за 2022 г., которые по срокам он был осуществить в 2023 г. Речь идет о фиксируемом взносе ОПС (однопроцентном допвзносе, взимаемом с доходов за 2022 г., превысивших 300 тыс. р.).

- В 2024 г. взносы уплачиваются по платежке ЕНП с единым кодом КБК. Отдельные коды КБК по взносам указываются только в уведомлении об исчисленной сумме.