Деньги по счету проходят транзитом

Налоговики обвинят в транзите, если деньги на счете не задерживаются дольше двух дней. Подозрительно, если компания пересылает поставщикам те же суммы, что получила от покупателей. Транзитные платежи — не новый признак однодневки, их отслеживают и банки.

У компании, которая реально работает, на счетах всегда есть остаток денег. Она перечисляет зарплату сотрудникам, налоги, оплачивает аренду, почтовые услуги, билеты по командировкам, канцтовары, пошлины и пр. Однодневки тратят ровно столько же денег, сколько поступает на их счета. Причем эти средства уходят не на оплату услуг или труда, а на счета других компаний.

Опасно, если ваш контрагент проводит транзитные операции. Ему выездную проверку не устроят, а к его покупателям могут прийти. Но если сделки реальные, характер платежей контрагентов не важен (постановление Арбитражного суда Восточно-Сибирского округа от 25.09.2017 № Ф02-4671/2017).

Поясните, почему у компании не задерживаются деньги. Например, выручка от сделок идет на новое оборудование. Если инспекторы не поверят, у организации есть шанс защититься в суде (постановление Арбитражного суда Западно-Сибирского округа от 17.05.2018 № Ф04-1279/2018).

Признаки «однодневок» в судебной практике

В процессе судебной практики выделены следующие критерии фирм-однодневок:

- отсутствуют какие-либо упоминания в открытых источниках;

- отсутствует отчётность либо имеет нулевые показатели;

- отсутствует рабочий персонал (в зависимости от вида деятельности);

- отсутствуют материальные и административные ресурсы;

- хозяйственные операции нетипичны для конкретной отрасли;

- документы подписываются неустановленными лицами;

- даты совершения подозрительных сделок относительно близки к дате регистрации организации в ИФНС;

- присутствие преимущественно транзитного характера движения денежных средств по расчётным счетам;

- игнорирование налоговых органов по предоставлению документов и разъяснений.

Руководитель сменился перед отчетностью

Налоговики аннулируют декларации организации, если директор номинальный. Поэтому перед отчетностью однодневки меняют руководителя, который уже себя скомпрометировал. Ведь декларацию с его подписью могут не принять. Также нового руководителя назначают, если хотят бросить компанию и перенести ответственность за сведения в отчетности на фиктивного директора.

Организации часто меняют директора из-за того, что прежний отказался от руководства. Налоговая объявила его номиналом и теперь не принимает декларации. Поэтому новый руководитель перед отчетностью — это всегда риск.

Инспекторы рассказали, что заподозрят схему, если компания назначила нового директора меньше чем за месяц до отчетности. В таком случае контролеры попробуют доказать, что руководитель организации — номинал, и признать декларацию недействительной (письмо ФНС от 10.07.2018 № ЕД-4-15/13247).

Если нужно сменить директора, старайтесь назначить его задолго до отчетности. Предупредите нового руководителя, что налоговики могут вызвать его на беседу. Если директор не придет в инспекцию, контролеры постараются доказать, что сделки в отчетности за его подписью фиктивные. Об этом предупредили инспекторы.

Как бороться с однодневками

Постоянную борьбу с фирмами-однодневками ведут все государства без исключения, потому что они в итоге наносят существенный урон бюджету.

Кроме этого, время от времени принимаются разные поправки к законам, которые усложняют жизнь фиктивным организациям.

Так за последние 2 года произошли следующие изменения:

- Введена программа АСК НДС-2, которая проверяет данные и находит несоответствия по НДС. Нарушителей ждут выездные налоговые проверки.

- При возникновении подозрений налоговые инспекторы имеют право приостанавливать на месяц ликвидацию, реорганизацию и внесение изменений в учредительные документы.

- Налоговики могут отмечать в реестре все недобросовестные компании.

- Юридический адрес стало сложнее поменять. Инспекторы проверяют куда переезжает организация, не является ли фиктивным этот переезд. Миграция теперь сильно затруднена.

Также существует законопроект о подключении контрольно-кассовых аппаратов в режиме онлайн к операторам связи, которые уполномочены налоговой. В случае принятия закона налоговики будут видеть все операции по кассе в режиме реального времени.

Эти меры помогут свести к минимуму количество фиктивных фирм и улучшить конкурентоспособность добросовестных организаций на рынке.

Но полностью истребить однодневки возможно будет только тогда, когда к ответственности будут привлекаться настоящие владельцы фирм, невзирая на их должности и чины.

Что делает налоговая служба

Налоговым законодательством не предусмотрены меры ответственности руководителей, в том числе, номинальных. Поэтому работники Налоговой службы пытаются использовать другие методы, которые не всегда соответствуют закону.

Так, на практике служащие ФНС уполномочены проводить проверки деятельности фирмы, в том числе, внепланово. Это законно, поскольку позволяет выявить любые нарушения. При таких проверках ФНС общается с фиктивным руководством, пытаясь вывести начальников на чистую воду.

Из не совсем легальных методик – отказ в принятии декларации о доходах от фирмы. Налоговая служба отказывается принимать декларацию, если получает информацию о массовости руководителя. Это неправомерно, поэтому можно подготовить письменную жалобу на имя вышестоящего руководства.

Как избежать сотрудничества с «однодневкой»

Необходимо проявить коммерческую осмотрительность перед началом сотрудничества. Для этого перед подписанием договоров нужно у потенциального контрагента запросить:

- свидетельства о регистрации в ЕГРЮЛ и постановки на учёт в ФНС;

- копию учредительных документов;

- приказы, подтверждающие право подписывать документы от лица компании;

- информацию о привлечении к административной или налоговой ответственности;

- разрешение на ведение деятельности (если она подлежит лицензированию).

Обязательно необходимо проверить фактический адрес, обратить внимание на производство, наличие работников и определить, сможет ли контрагент выполнять потенциальные договорённости. Помимо указания признаков «однодневки», ФНС в 2022 году продолжает вести работу по созданию сервисов, которые в мгновение позволяют собрать необходимую информацию о потенциальном контрагенте

Помимо указания признаков «однодневки», ФНС в 2022 году продолжает вести работу по созданию сервисов, которые в мгновение позволяют собрать необходимую информацию о потенциальном контрагенте.

Например, в онлайн-сервисе ФНС «Прозрачный бизнес» можно узнать о задолженностях организации, размере уставного капитала, регулярности предоставления налоговой отчётности, правонарушениях, численности работников и так далее.

Определить фирму-однодневку по признакам, которые указаны выше, можно моментально и в онлайн-сервисе проверки контрагентов «Моё дело». Указав только ИНН потенциального контрагента, формируется отчёт, в котором будет собрана вся важная информация об организации:

- дата регистрации;

- виды деятельности;

- реквизиты, адрес и контакты;

- количество сотрудников;

- руководство и учредители;

- финансовая и налоговая отчётность;

- задолженности и проверки;

- арбитражные дела;

- правовой статус, рейтинг и лицензии;

- наличие в «чёрном списке» ФНС;

- наличие госконтрактов;

- налоговые аресты.

На основании полученной информации можно обезопасить себя от рисков, избежать проблем с налоговой, а иногда даже и потенциального банкротства. Используйте 3 бесплатных проверки в онлайн-сервисе «Моё дело», чтобы вычислить по всем признакам фирму-однодневку.

Помощь частного детектива в выявлении технических фирм-однодневок

Если вы хотите защитить свой бизнес от мошенничества и финансовых потерь, обращайтесь в наше детективное агентство для проверки ваших бизнес-партнёров. Мы используем самые современные методы и технологии, чтобы выявлять фирмы-однодневки и другие недобросовестные компании.

Не рискуйте своими деньгами и репутацией! Обращайтесь к профессионалам, которые помогут вам принять правильное решение. Мы гарантируем конфиденциальность и качество нашей работы.

К вашим услугам:

- Экспертиза добросовестности контрагентов в России

- Проверка фирм в Украине

- Проверка фирм в Германии

- Проверка фирм в Швейцарии

- Проверка фирм в Австрии

- Проверка фирм в Испании

- Проверка фирм в США

Наступление гражданско-правовой ответственности

Когда компания, руководимая номинальным директором, причиняет ущерб бюджету либо другим организациям, урон должен быть возмещен в полном объеме.

Наступление субсидиарной ответственности стоит ждать, когда компания становится банкротом.

Наказание руководителя наступает за:

- несоблюдение принципов добросовестности и разумности, приведшего к утрате компанией имущества, которым можно было бы покрыть существующие долги;

- совершение заведомо убыточных сделок;

- неподачу своевременного заявления о банкротстве фирмы при появлении его первых признаков;

- передачу в ходе процедуры банкротства недостоверной информации или непередачи управляющему лицу документации организации-должника, в результате чего установка контролирующих лиц невозможна.

Поскольку номинала не допускают к управлению ООО, от его имени могут проводиться различные мошеннические сделки. Доказать свою непричастность позже становится сложно.

Помимо этого, возмещения убытков от директора могут требовать сами участники общества, нанявшие его на работу (ст. ст. № 44 Закон «Об ООО» и № 277 ТК РФ).

Принцип работы технических фирм-однодневок

В большинстве случаев такие фиктивные фирмы создают при совершении крупных сделок, чтобы уйти от уплаты налогов. Схема довольно простая. Создается фирма, затем она внедряется в хозяйственные процессы. Официально налогоплательщик и компания не имеют никаких связей, но на деле они совершают согласованные незаконные действия с целью достижения определенной цели.

После совершения сделки фирму просто оставляют еще до момента необходимости уплаты налогов. Деньги со счетов, естественно, снимают. При этом директор фирмы нередко тоже подставное лицо, что осложняет процесс поиска виновных.

Чем реально занимаются фирмы однодневки и для чего создаются

Любая фирма однодневка конечно же создается только с целью извлечения прибыли, путем уклонения от уплаты налогов. Оформляются исключительно на подставных лиц, и не имеет никаких связей с реальным выгодоприобретателем. Концептуально суть использования подобных фирм сводится к их включению в цепочку хозяйственных связей других компаний, не желающих нести полную, предусмотренную законом налоговую нагрузку. Компания выгодоприобретатель формально в полном объеме исполняет свои налоговые обязательства, однако фактически, используя подконтрольную фирму однодневку либо снижает налогооблагаемую базу, либо физически дальше по цепочке уплаченные налоги выводит из однодневки. Существует 2 основные схемы ухода от налогов, с использованием фирм однодневок.

Какая ответственность предусмотрена за создание фирм однодневок

Непосредственно за создание однодневок никакой ответственности не предусмотрено. Такую фирму ФНС просто ликвидирует при появлении каких-либо подозрений и отсутствии сопротивления со стороны организации. А вот ответственность, вплоть до уголовной наступить может, за уклонение от уплаты налогов по средствам использования фирмы однодневки. Непосредственно уголовная ответственность ожидает лишь в случае, если общая сумма всех подлежащих уплате налогов, которые уплачены небыли превысит суммарно 5 000 000 рублей за 3 года. Если говорить конкретнее — это статья 199 Уголовного кодекса, максимальная санкция статьи предусматривает до 6 лет лишения свободы. За меньшие суммы просто привлекут к административной ответственности и наложат крупный штраф.

Так же в уголовном кодексе существует статья 173.1 — незаконное образование (создание, реорганизация) юридического лица

Хоть и максимальное наказание по статье предполагает до 5 лет лишения свободы, но фактически это «мертвая статья», случаи привлечения просто единичны и заострять внимание на ней нет никакой необходимости

Должная осмотрительность

В 2006 году постановлением Высшего Арбитражного Суда № 53 был введен термин «должной осмотрительности». Он получил широкое распространение в деловом обороте.

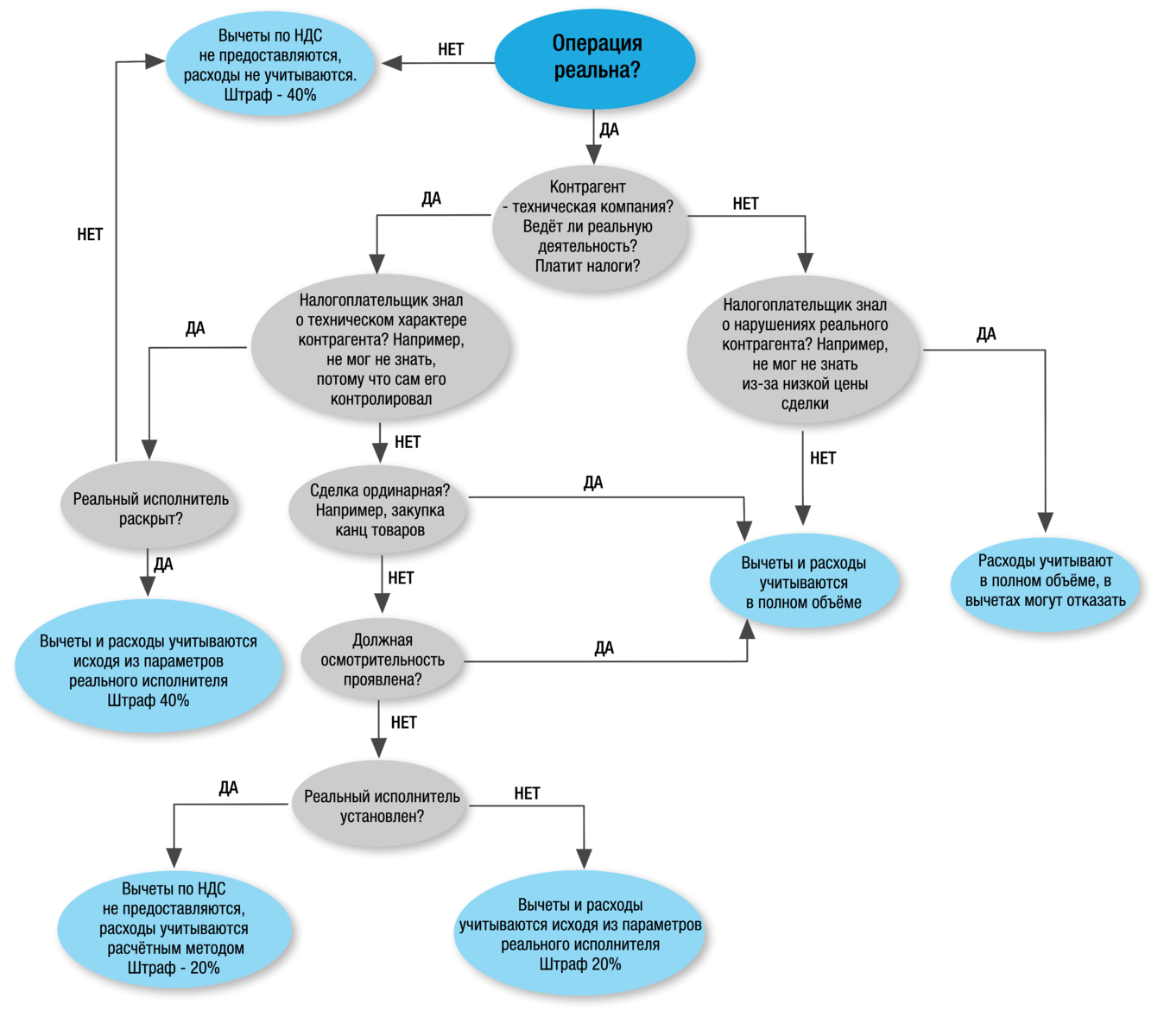

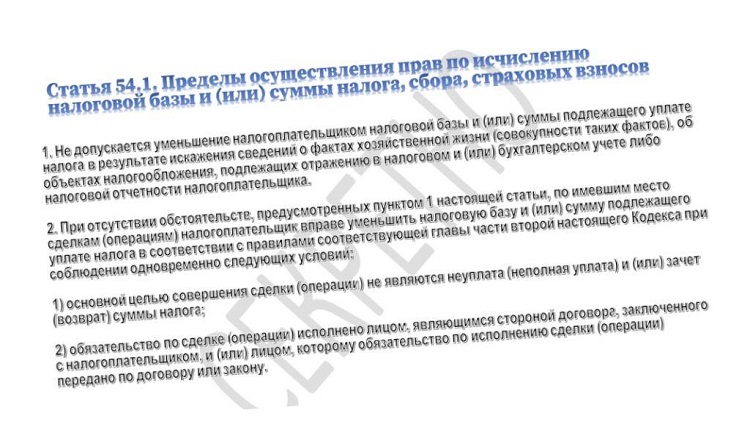

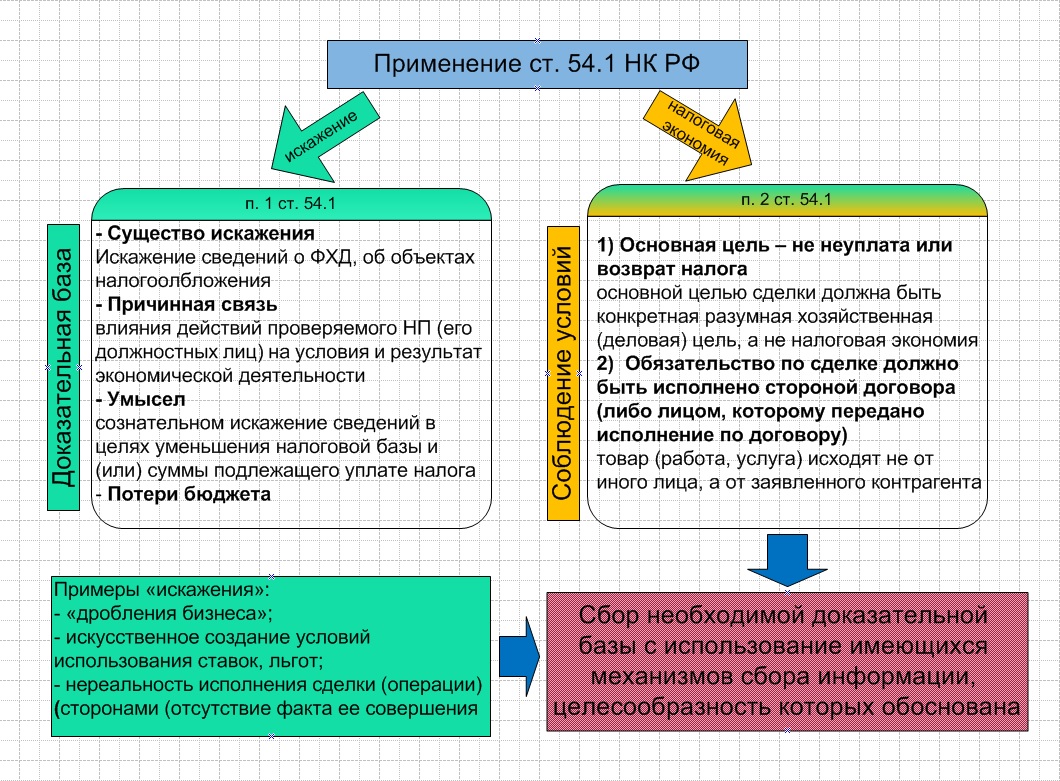

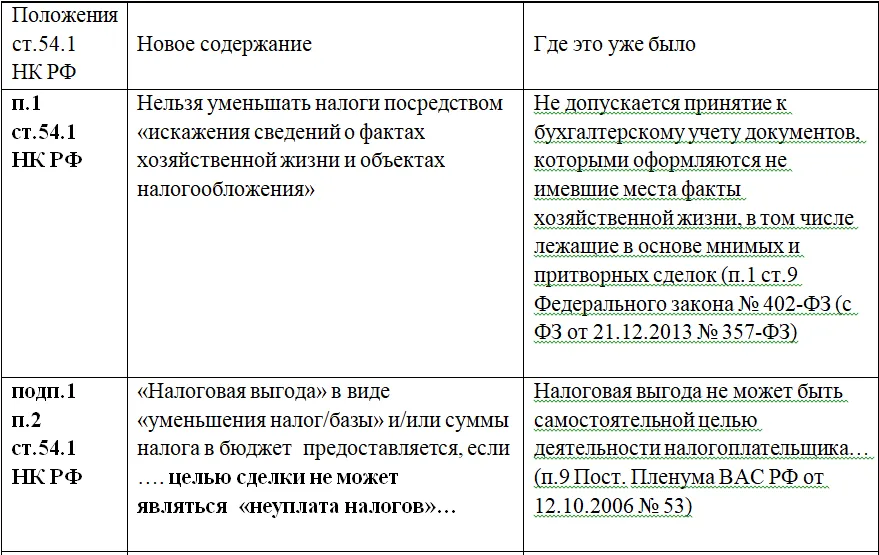

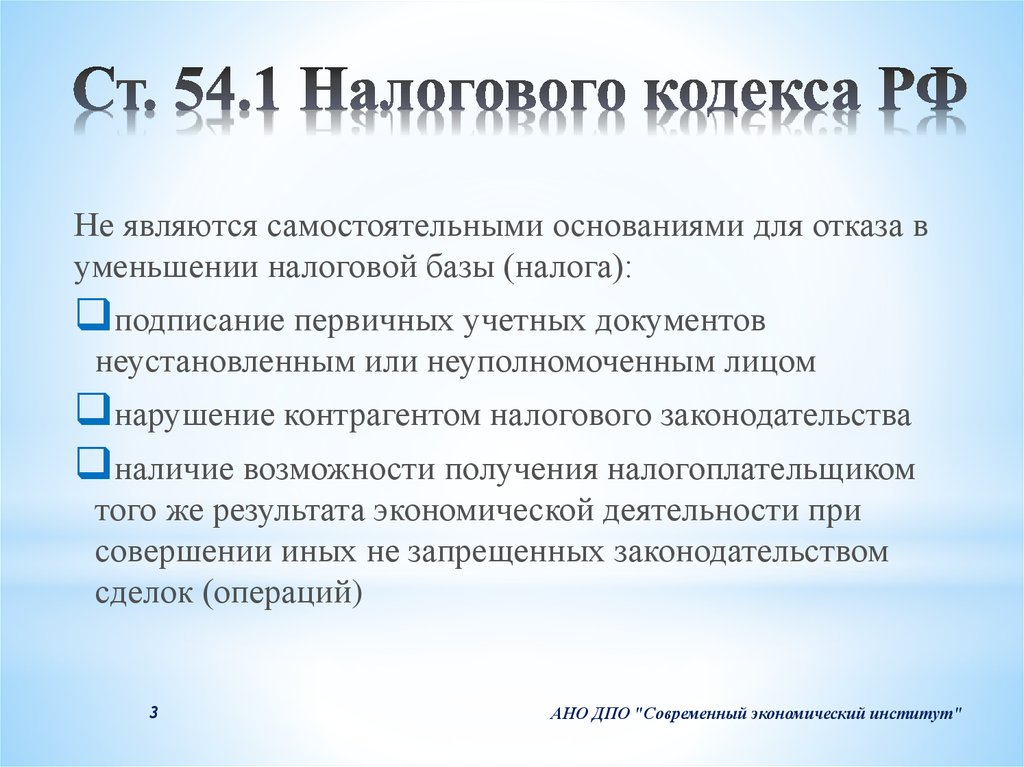

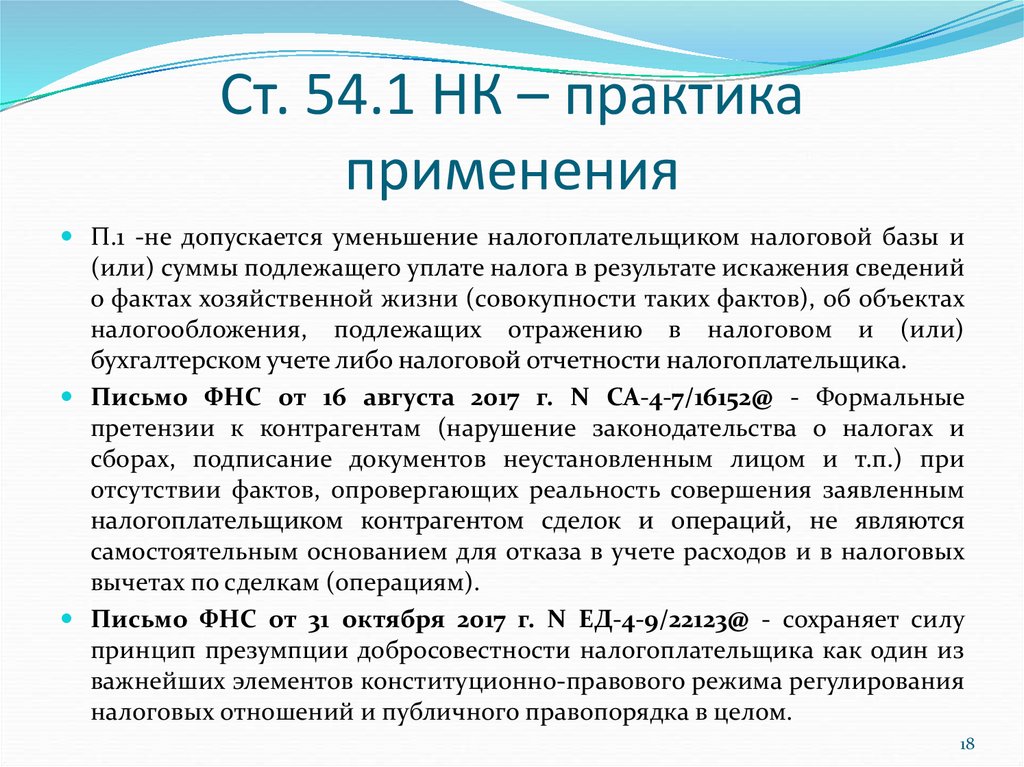

В 2017 году вступила в действие новая норма Налогового кодекса (ст. 54.1 НК РФ), направленная на предотвращение «агрессивных» методов налоговой оптимизации.

Суть изменений заключалась в том, чтобы определить конкретные действия налогоплательщика, которые будут считаться злоупотреблением, и условия, чтобы иметь право уменьшать суммы уплачиваемых налогов.

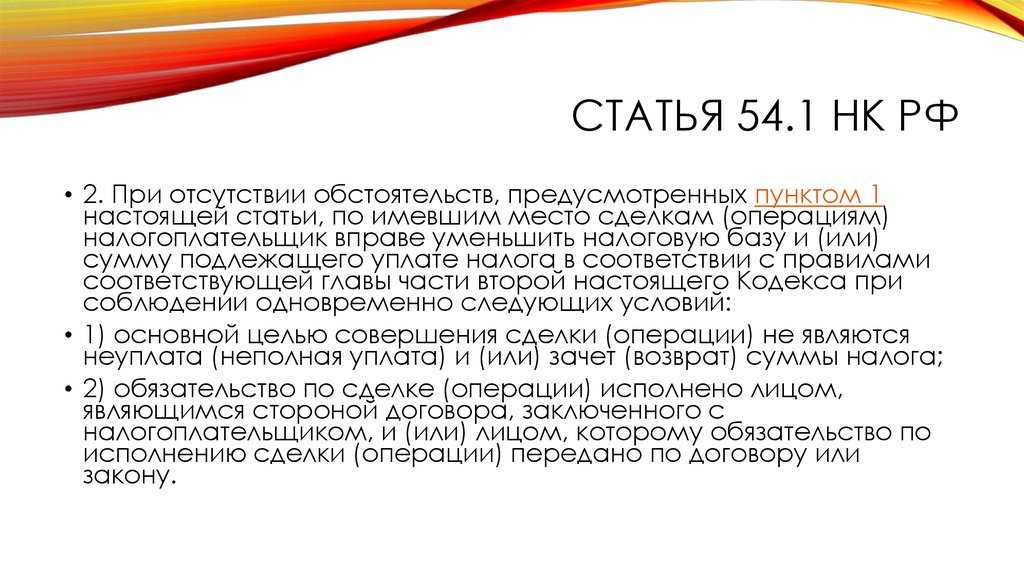

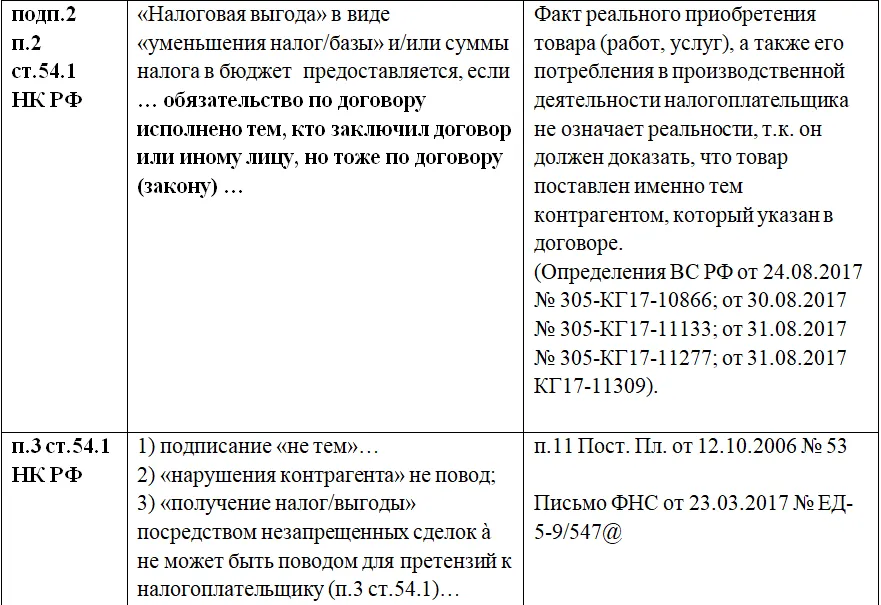

Чтобы уменьшить размер НДС и налога на прибыль на основании проведенной сделки с контрагентом, налогоплательщику необходимо одновременно соблюсти два условия (п. 2 ст. 54.1 НК РФ):

- основной целью совершения сделки не является неуплата или неполная уплата налогов;

- обязательство по сделке исполнено самим контрагентом или лицом, которому обязательство по исполнению сделки передано по договору или закону.

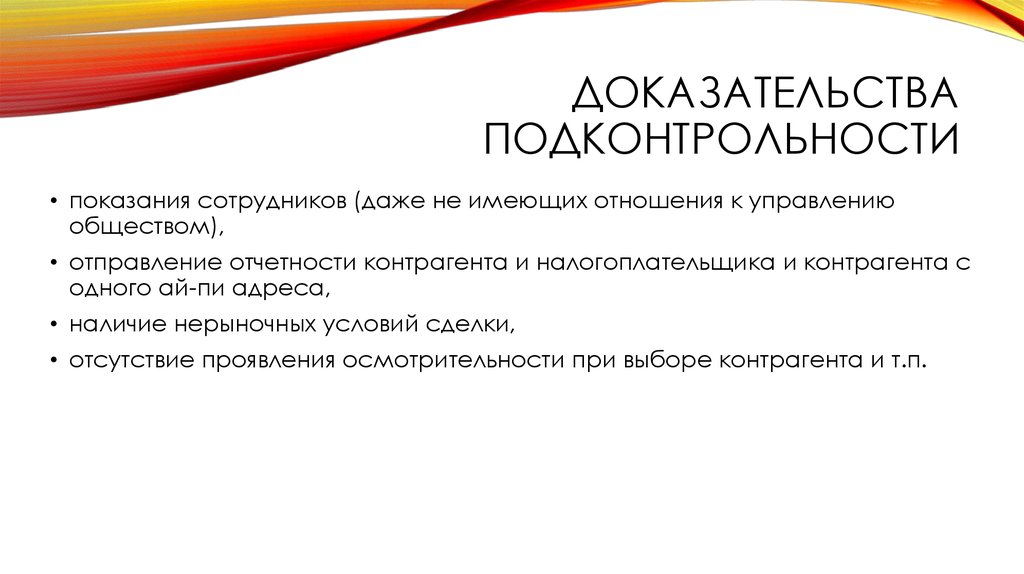

При этом, один лишь факт подписания документов неустановленными лицами или факт неуплаты налогов контрагентом не могут являться достаточным основанием для признания уменьшения суммы уплачиваемых налогов неправомерным.

С одной стороны, «сущностный» подход уберегает добросовестных налогоплательщиков от формальных доначислений, с другой стороны, по-прежнему требуется определить, в какой степени налогоплательщик должен проверять своих контрагентов, а также фактические условия исполнения договора, чтобы соблюдать оба описанных требования.

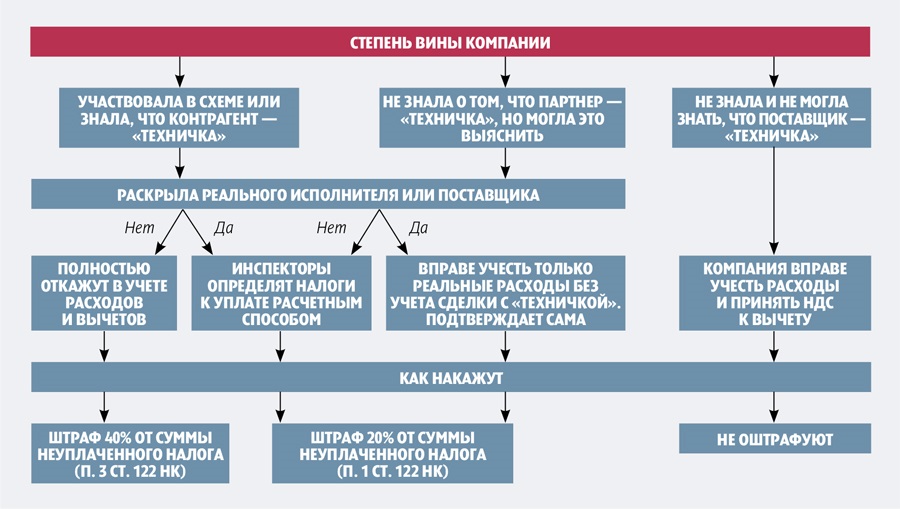

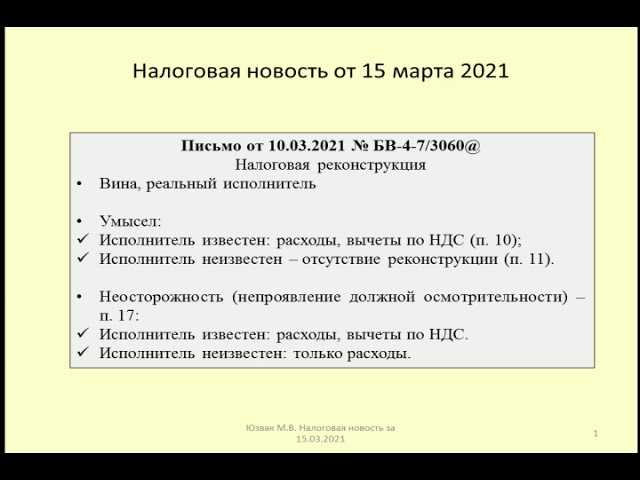

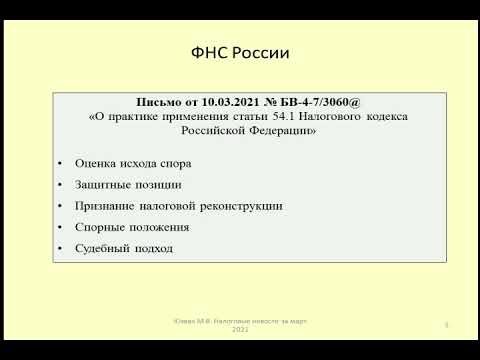

В марте 2021 года ФНС опубликовала Письмо от 10.03.2021 № БВ-4-7/3060@, в котором приводятся детали правоприменительной практики налоговых органов по статье 54.1.

Примеры действий проверяющих

Пример 1: Сумма контракта превышает 200 млн рублей

Организация заключила договор на продажу промышленного весового оборудования с крупным заказчиком.

Незаконность сделки доказали следующим образом:

- Выявили явные признаки «технической» компании у поставщика: транзитные операции, налоги начислены в минимальных суммах, обналичивание денег.

- Нашли настоящих поставщиков оборудования.

- Проверяемая компания – подрядчик в цепочке субподрядчиков.

- Нашли документы, принадлежащие фирмам-однодневкам.

- Выявили, что после сделки деньги выводили на счета директора и его сотрудников.

Пример 2: Сумма контракта превышает 100 млн рублей

Организация заключила договор на продажу дверной фурнитуры.

Незаконность сделки доказали следующим образом:

- Выявили, что налогоплательщик являлся поставщиком и лично поставлял продукцию.

- Поставщик не предоставил товарные накладные и сертификат качества на поставляемый товар.

- Установили связь между компанией и её партнёрами: работники партнёра подчинялись директору компании, через них выводили наличные деньги.

Как защититься от мошенников

Ответственное отношение к личным документам и персональным данным существенно сокращает риски. Утеря или кража паспорта должны служить поводом немедленного обращения в полицию. Откладывать извещение правоохранителей нельзя. До подачи заявления удостоверение признается действующим и может быть использовано в преступных целях.

Если физлицо самостоятельно выявило факт регистрации на свое имя компании, следует:

Заявить о совершении преступления. В полиции необходимо подробно описать ситуацию, указать на незаконность создания предприятия. В качестве подтверждения можно приложить выписку из государственного реестра.

Передать сведения в инспекцию. Отправить уведомление разрешено в любое территориальное подразделение ФНС РФ

В документе необходимо акцентировать внимание на отсутствии добровольного волеизъявления и невозможности фактического управления бизнесом.

Инициировать судебный процесс. Дополнительным инструментом защиты является обращение в государственный арбитраж

Учредитель липовой компании вправе поставить вопрос о признании регистрации недействительной и потребовать исключения записи из ЕГРЮЛ. У этого способа есть нюанс – истцу придется заплатить государственную пошлину и понести процессуальные издержки.

Своевременная рассылка извещений исключает претензии. За действия предприятия такой собственник или директор ответственности не несет.

Компания работает недавно

Инспекторы подозрительны ко всем, кто работает меньше шести месяцев. В письме № ЕД-4-15/13247 ФНС говорит о компаниях 2017 года. Но, по мнению налоговиков, ФНС ежегодно будет корректировать документ. В 2019 году к вниманию контролеров должны быть готовы компании с 2018 годом регистрации.

Юристы считают, что молодость организации — спорный признак однодневки. Но если руководителя новой компании позвали в инспекцию, он не должен игнорировать вызов. Налоговики хотят убедиться, что директор не номинал. Возьмите копию штатного расписания, краткий отчет о работе компании. Так инспекторы увидят, что компания благонадежная.

Почему разглядеть признаки фирм-однодневок становится всё труднее

В течение последних пяти лет число фиктивных компаний уменьшилось в 2,5 раза. Такой показатель свидетельствует о довольно продуктивной работе ФНС, которая создала дополнительные условия внесения предприятий в ЕГРЮЛ и ужесточила меру ответственности подобных организаций. Однако со временем они стали более тщательно скрывать свою незаконную деятельность. Об этом говорят сведения из специального контроллера «СПАРК», осуществляющего профессиональную проверку контрагентов. «СПАРК» выявляет признаки фирм-однодневок, предоставляя качественную информацию о тех или иных организациях. Кроме того, стоит отметить большой прогресс: количество добросовестных налогоплательщиков заметно возросло (с 850 тысяч до 4 миллионов).

Фиктивные компании оказывают не потерявшие свою популярность услуги, цены на которые постепенно повышаются. Выявить такие предприятия по признакам фирм-однодневок всё труднее. Раньше они не располагали ни официальным ресурсом, ни контактами для связи, и потому найти их ФНС не составляло проблем. Затем у них появились порталы, телефонные номера, адреса и так далее. Сейчас профессиональные фиктивные организации имеют свою легенду. Их руководство осуществляет сделку по передачи компании непорядочным учреждениям, берущим на себя обязательства по соответствующему договору. Эти учреждения на правах владения подстроили предприятие под незаконную деятельность с целью получения выгоды.

В процессе производства и реализации товара, который должен приносить определённую прибыль, руководитель компании всегда обязан проводить проверку порядочности своего партнёра, опираясь на признаки фирм-однодневок. Только так можно избежать возможных рисков и крупных убытков. Убедившись, что возможность обмана исключена, руководитель обеспечивает себе гарантированный доход, а также отсутствие каких-либо проблем с ФНС при проверке затрат и прочих аспектов уплаты налогов.

Разбираемся с понятиями

Официальное толкование термина «подставные лица» содержится в примечании к ст. 173.1 УК РФ. Ключевым признаком фигурантов норма называет отсутствие реальной цели руководства или управления организацией. Парламентарии выделили две группы:

- Сознательное участие в преступлении. Злоумышленники предлагают гражданам плату за подписание документов и явку в регистрирующие органы. Подставные лица понимают противоправность деяния, но идут на сделку в погоне за «легкими» деньгами. Реальные бенефициары готовы регулярно платить за незаконную услугу. Выходить из тени они не желают по разным причинам. Схемой предпочитают пользоваться бывшие банкроты, дисквалифицированные директора, а также недобросовестные судьи, правоохранители и госслужащие. Выявить преступление сложно, так как соучастники сотрудничают длительное время. Члены криминальных формирований отличаются высокой юридической грамотностью, поддерживают и покрывают друг друга.

- Жертвы мошенников. Если целями злоумышленников является уклонение от налогов или отмывание криминальных заработков, регистрируется фирма-однодневка. На роль подставного лица подбирают соответствующего человека. Людей стараются ввести в заблуждение относительно сути сделки. Нередко мошенники используют украденные или недействительные паспорта. Получение денег за подпись кажется выгодным предложением алкоголикам, наркоманам, лицам без определенного места жительства. Жертвами мошенников становятся малограмотные россияне и пенсионеры. Встречаются в практике и случаи создания предприятий на имя умерших людей.

Подставным лицам из первой группы УК РФ грозит суровыми санкциями. Продолжительность жизни такого бизнеса может быть внушительной. Общественная опасность сводится к криминализации коммерческого сегмента. Прикрываясь чужими именами, бизнес ведут коррумпированные чиновники, депутаты, судьи. Кроме того, люди, неоднократно попадавшие в поле зрения правоохранителей, продолжают реализовывать свои схемы. Мошенничество приобретает широкий размах.

Если речь идет о второй группе, выяснению подлежат обстоятельства создания юридического лица. Степень участия фигуранта в преступлении оценивается комплексно. На основе полученных сведений определяют процессуальную роль. Так, статья 173.2 УК РФ предусматривает ответственность за регистрацию компаний по чужим документам. Если паспорта крадут, изымают под угрозами или иным образом выманивают, «номиналов» признают потерпевшими. Срок жизни у таких компаний минимальный. Нередко их создают для проведения всего одной сделки. Судьба подставных лиц злоумышленников не волнует.

Признаки регистрации фирмы на ваше имя

Эффективным способом защиты от действий теневых бизнесменов является бдительность. Получение на личный почтовый ящик корреспонденции о погашении долга, претензий или требований к неизвестной организации должны насторожить.

Отправка писем из государственных структур свидетельствует о регистрации компании в конкретном помещении. Явным признаком становится повестка о явке в суд по делу некоей компании. Служители Фемиды тщательно проверяют состав участников разбирательства. Случайное направление извещения о заседании практически невозможно.

Проверить обоснованность подозрений можно при помощи онлайн-сервиса ФНС РФ. Если опасения подтвердятся, следует запросить сведения об учредителях фирмы. Выписки выдаются в электронной форме бесплатно. Время обработки запроса исчисляется секундами. База регулярно актуализируется.

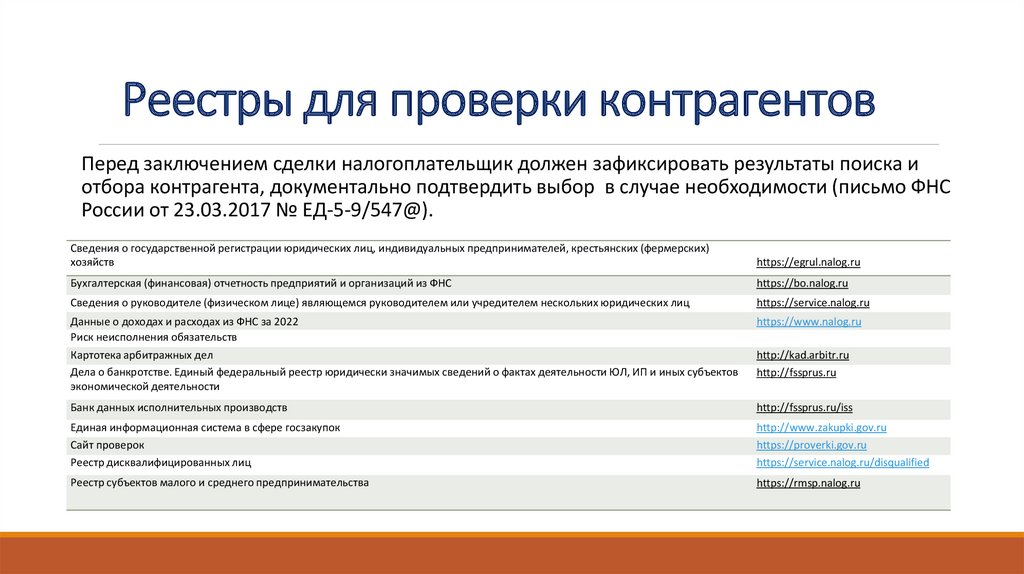

Как оформить досье на партнера

Чтобы обобщить данные по проверке контрагента, удобнее вести на каждого партнера досье. Это также позволит сократить число бумаг, которые нужно будет представлять по требованию инспекторов.

Разработать форму досье можно самим. Главное, чтобы из нее было ясно, как компания проверила контрагента и почему выбрала именно его (см. образец ниже). В досье включите все данные, которые налоговики сейчас контролируют. Информация должна доказывать реальность деятельности контрагента и его коммерческую привлекательность.

Наименование контрагента

ИНН 7701111111 / КПП 770101001 / ОГРН 1117746307140

127016, г. Москва, ул. Новослободская, д. 5, оф. 37

Он же, контактный телефон 8 (495) 111-11-10

Петрова Елена Петровна, контактный телефон 8 (495) 111-11-11

Заместитель генерального директора Соловьев Владимир Иванович (доверенность № 12 от 11.01.2017), контактный телефон 8 (495) 111-11-12

Результаты мониторинга и выборка потенциальных партнеров

Справка из отдела маркетинга от 20.04.2017

Причины выбора контрагента

Ведет реальную деятельность, вовремя поставляет товары, возвратов по браку нет. Успешное сотрудничество с 2013 года

Еще два-три года назад начисления налогов и штрафов по причине не применения налогоплательщиком должной осмотрительности встречались в решениях судов не слишком часто и решения выносились не всегда в пользу налоговых органов.

В настоящее время одним из основных фактов доначислений налогов при проведении налоговыми органами проверок (как камеральных, так и выездных), является не проявление налогоплательщиком должной осмотрительности при выборе контрагента.

А в дальнейшем решение налогового органа, почти на 100% утверждаются в ходе судебного рассмотрения. При этом суды, в своих решениях, указывают на то, какие именно условия осмотрительности должен выполнять налогоплательщик при выборе контрагента. Но дело в том, что часто, каждый суд видит условия должной осмотрительности по своему и требует чтобы налогоплательщик выполнил именно те условия, которые установил суд в своем решении.

Показательны в этом отношении совсем свежие решения судов, которые находятся в разных концах Российской Федерации: постановление Арбитражного суда Дальневосточного округа от 03.04.2018 г. № Ф03-770/2018 и Постановление Арбитражного суда Северо-Кавказского округа от 26.03.2018 г. № А53-7214/2017.

Дела аналогичные по обстоятельствам, основанием для принятия вышеуказанных решений послужили выводы налоговых органов о получении обществами необоснованной налоговой выгоды в виде возмещения НДС и предъявления расходов по налогу на прибыль путем формального оформления хозяйственных отношений со спорными контрагентами.

В первом случае, не соглашаясь с выводами судов о непроявлении должной осмотрительности в выборе контрагентов налогоплательщик не учел, что при заключении сделки должен был не только затребовать учредительные документы и убедиться в наличии у контрагента статуса юридического лица, но и удостовериться в личности лиц, действующих от имени юридического лица, а также о наличии у них соответствующих полномочий.

Общество не привело достаточных доводов и доказательств в обоснование выбора контрагента, в то время как по условиям делового оборота при заключении сделок оцениваются деловая репутация и платежеспособность контрагента, риск неисполнения обязательств и предоставление обеспечения их исполнения, наличие у контрагента необходимых трудовых и производственных ресурсов.

В этих Постановлениях хорошо отражены условия должной осмотрительности, которых должны придерживаться предприятия для того чтобы не оказаться очередной жертвой при проверке деятельности налоговыми органами.

— истребовать учредительные документы;

— проверить по выписке из ЕГРЮЛ (ЕГРИП) статус контрагента;

— удостовериться в личности лиц, действующих от имени юридического лица, а также о наличии у них соответствующих полномочий;

— оценить деловую репутацию контрагента;

— проверит наличие у него необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала);

— проверить наличие соответствующих лицензий;

— иметь свидетельства деловой переписки и личных встреч с контрагентом;

— документально оформить обоснование выбора именно этого контрагента (. ).

Тест на проявление должной коммерческой осмотрительности

Суть данной проверки в том, чтобы понять: могла ли фирма предотвратить такой исход или нет. То есть понимала ли сама организация, что ее партнер может быть техническим контрагентом или нет. Предприняла ли она все контролирующие действия, чтобы удостовериться в чистоте сделке.

Здесь особое внимание уделяется вопросу деловой осмотрительности. Это значит, что стороны должны всегда оценивать друг друга по следующим критериям:

- может ли субъект выполнить свои обязательства;

- достаточно ли у него ресурсов для исполнения контракта;

- каким уровнем финансовой устойчивости и стабильности обладает партнер.

Учреждения обязаны предотвращать убытки, минимизировать риски. Все операции с высокой степенью риска должны быть аннулированы. Если организация изначально понимает, что контрагент сомнительный, она не должна начинать сотрудничество.

И задача проверяющего – доказать, что фирма пренебрегла типичными правилами проверки. Она не выполнила надлежащий алгоритм действий для минимизации рисков. И это ее вина.

Конечно, небольшое количество субъектов сразу согласится со своей неосмотрительностью. Возражения должны быть поданы.

Выводы

Вывод 1. Использование систем проверки контрагентов помогает снизить не только коммерческие риски компании, но и риски возникновения претензий со стороны налоговых органов, поскольку надежный в коммерческом смысле контрагент, скорее всего, исправно исполняет свои обязательства перед бюджетом.

В письме отмечается, что требования к выбору контрагента не могут быть одинаковыми для случаев разовых сделок на несущественную сумму и в ситуациях, когда налогоплательщиком приобретается дорогостоящий актив, совершаются сделки на значительную сумму, привлекается подрядчик для выполнения существенного объема работ, либо сделка несет в себе несоразмерные риски при ее ненадлежащем исполнении.

При установлении факта, что налогоплательщик знал о «техническом» характере контрагента, также учитывается существенное отклонение цены сделки от рыночного уровня, и считается, что это является одной из возможных форм получения выгоды от неисполнения налоговых обязательств контрагентом.

Вывод 2. Чем значительнее сделка и чем более существенное отклонение цены от рыночного уровня, тем более тщательной должна быть проверка контрагента.

Таким образом, Контур Фокус идеально подходит для использования в качестве инструмента при проявлении коммерческой осмотрительности, а значит, и для снижения налоговых рисков.

Функциональность заказа выездной проверки позволяет собрать дополнительную информацию о реальной хозяйственной деятельности контрагента.

В целом, письмо ФНС однозначно подчеркивает важность внимательного отношения налогоплательщика к выбору своих контрагентов и предписывает налоговым органам учитывать данные обстоятельства при установлении фактов правонарушения и при определении степени вины