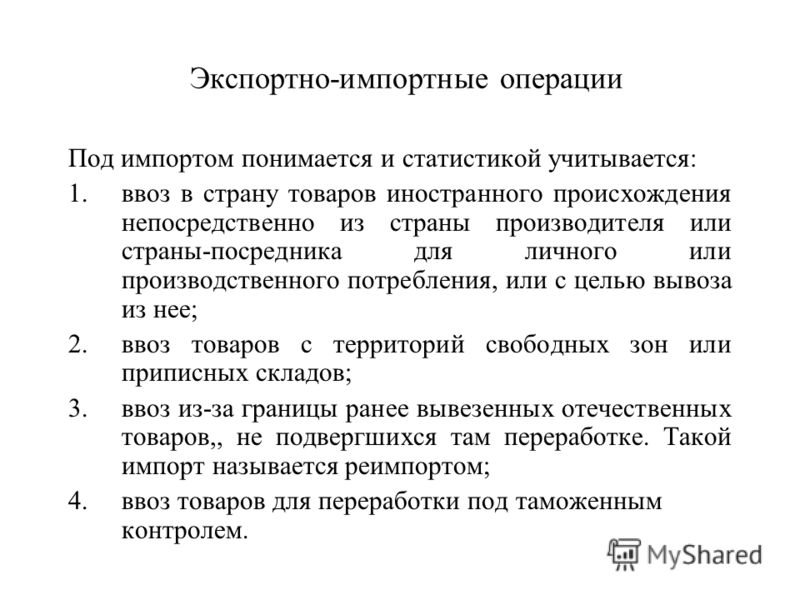

Учет первичных документов

При экспортных и импортных операциях возникают новые формы первичных документов, которые ранее вы не использовали. Все документы составляются на двух языках — русском и языке контрагента. Если партнер прислал вам копию только на одном языке, придется сделать перевод. Обычно просьбы предоставить перевод поступают от ИФНС. Документы будут частично оформляться вами, а частично иностранным партнером. Появится следующая первичка:

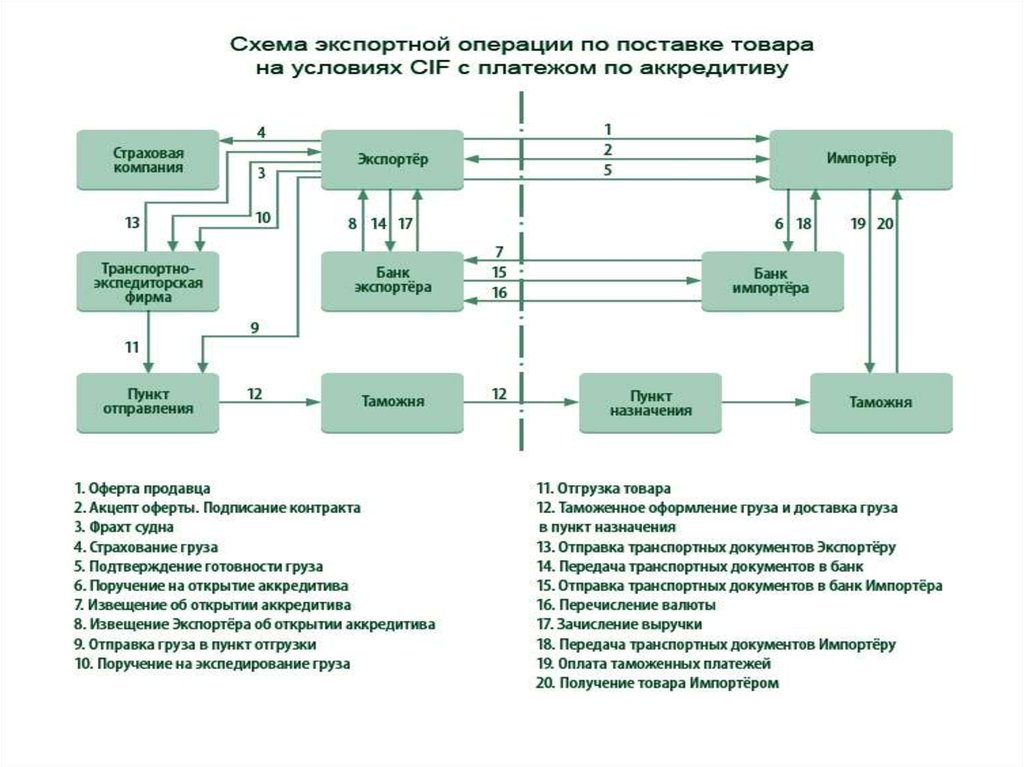

Контракт. Непосредственно сам договор с иностранным контрагентом. В нем отразите все условия сделки и правила Инкотермс 2020. Это свод правил, определяющий основные термины и положения по внешней торговле. В частности, регулирует моменты, связанные с оплатой расходов сторонами и переходом рисков утраты.

Инвойс — документ, который продавец создает для покупателя. Он отражает всю информацию о товаре: количество, цену, цвет, размер и другие качественные характеристики. В нем же отражены условия поставки и реквизиты сторон. Инвойс нужен для таможенного и валютного контроля. В отечественном учете полноценного аналога инвойсу нет, но инвойс во многом похож на счет-фактуру, правда счет-фактура в большей степени налоговый документ, а инвойс все же бухгалтерский.

Таможенная декларация. Оформляется при импорте и экспорте товаров. Распорядитель груза заполняет форму декларации на каждую партию товара, а таможенный инспектор утверждает ее. В ней отразите всю информацию о грузе, отправителе, получателе и о транспорте, на котором перемещаете товар.

Помните! Декларация на товары подтверждает законность сделки. Если она заполнена с ошибками или отсутствует, сотрудники таможни груз не пропустят.

Изменения в документах затронут и НДС. В стандартной декларации по НДС придется заполнить новые строки. При импорте товаров из стран Таможенного союза заполните заявление о ввозе товаров и уплате косвенных налогов.

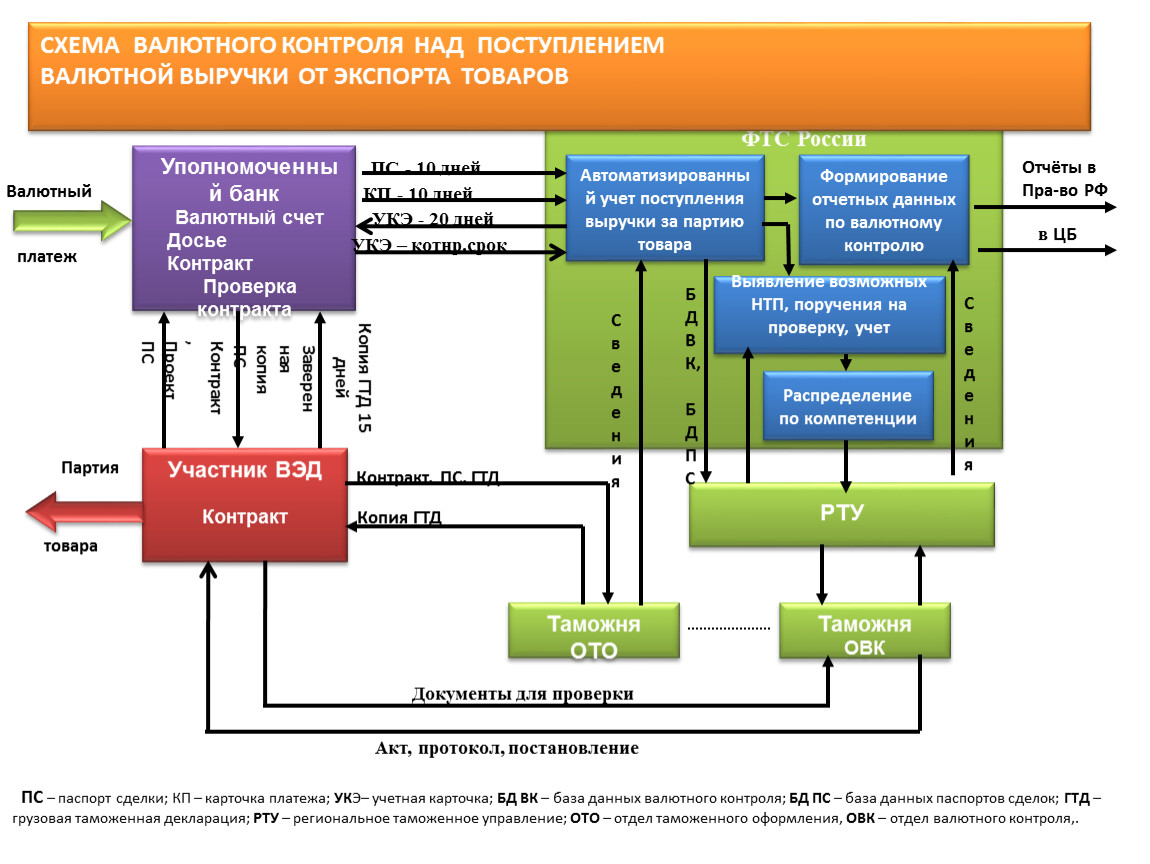

Паспорт сделки. Ранее это был необходимый документ для валютного контроля, но с 1 марта 2018 года паспорта были отменены и были введены новые правила. Импортные контракты свыше 3 млн рублей и экспортные свыше 6 млн рублей регистрируются в банке. Для этого предоставьте в банк информацию о договоре и реквизиты второй стороны. Будьте готовы к тому, что банк запросит у вас информацию по любому валютному платежу, если он превышает 200 тыс. рублей, независимо от его регистрации.

Документы о регистрации контрагента в другой стране. Будут содержать реквизиты вашего партнера и подтверждать факт того, что он ведет легальную деятельность.

Платежные документы.

Иные документы. Перечень огромен и зависит от конкретной операции. Сюда относятся лицензии, сертификаты и страховые полисы.

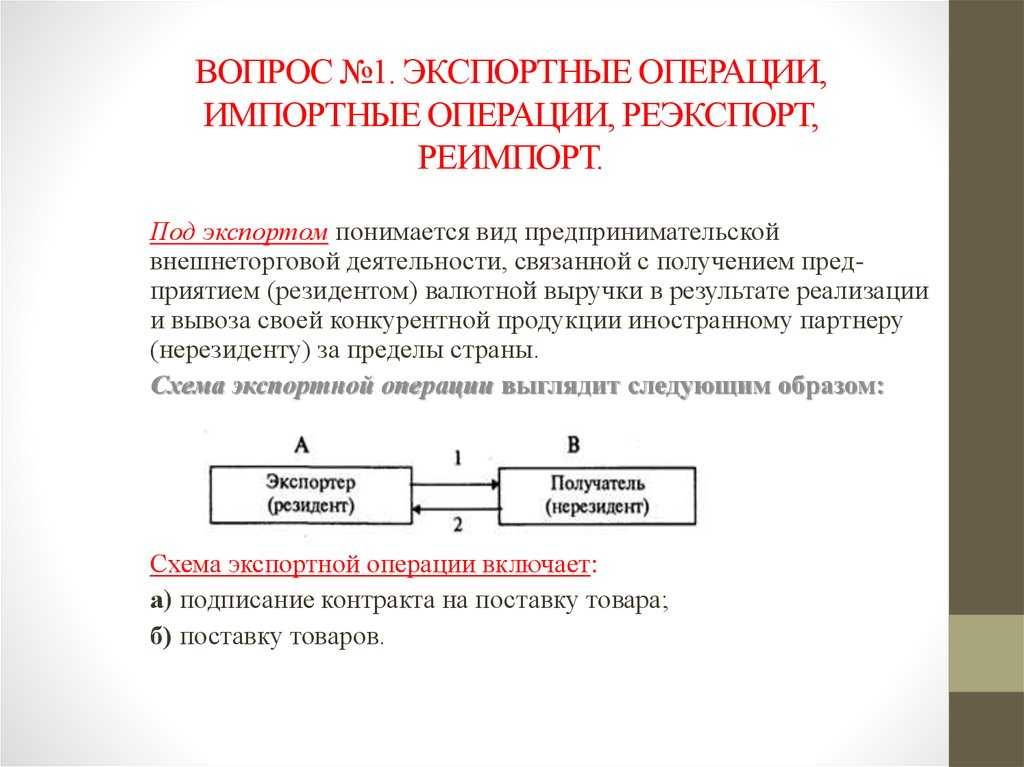

Экспортные операции

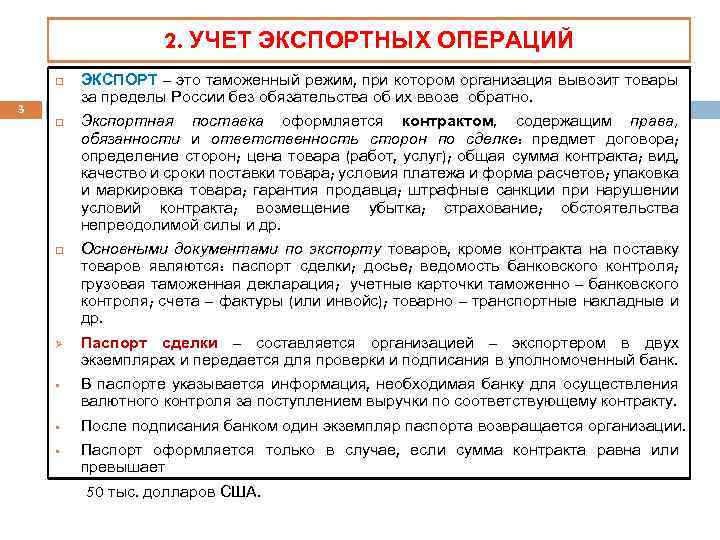

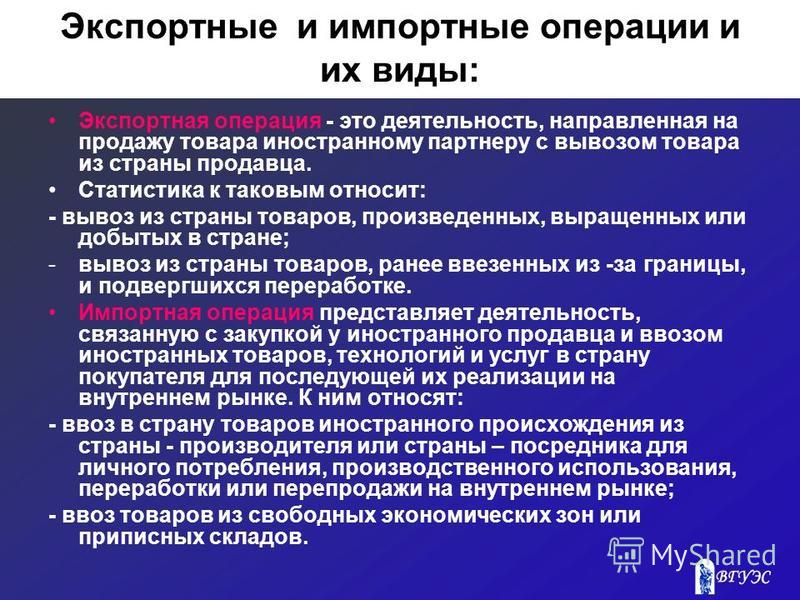

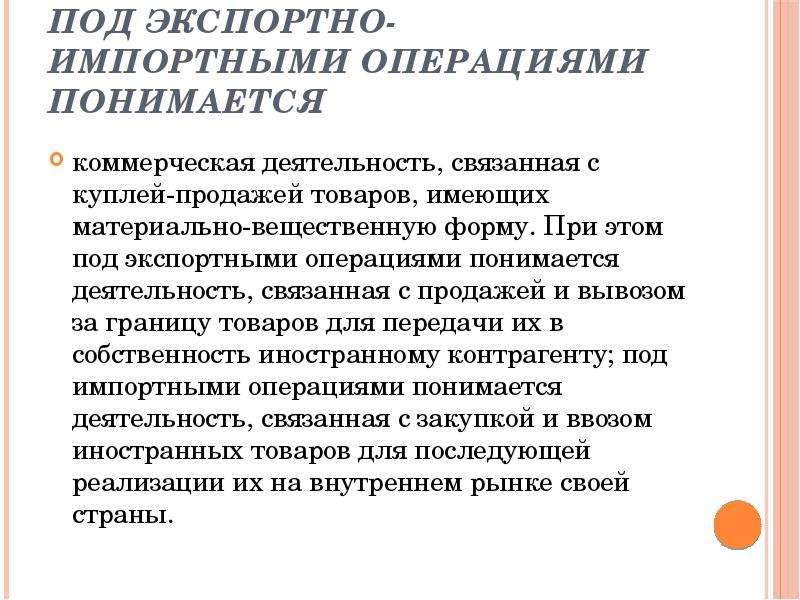

Экспортные операции — противоположность импортным. Теперь вы вывозите товар из своей страны. Аналогично импорту все экспортные операции проходят через таможню и облагаются пошлинами.

Бухучет экспорта ведите отдельно от торговли на территории своей страны.

Экспортный НДС

В плане экспорта ставка НДС более щадящая, чем при импорте, и равна 0%. Право на применение такой ставки нужно подтвердить. Для этого в течение 180 календарных дней с момента декларирования груза на таможне предоставьте в налоговую такие документы:

- контракт ВЭД с иностранным покупателем;

- банковскую выписку о получении выручки от контрагента;

- копию таможенной декларации с отметками таможни;

- копии документов, подтверждающих вывоз товара за границу.

Полный перечень документов смотрите в ст.165 НК РФ. Все эти документы подаются одновременно с декларацией по ставке 0%.

Если за продукцию вы получили аванс, уплатите с нее НДС. После того как право собственности на товар перейдет к покупателю, вы можете потребовать возврата уплаченной суммы. Для этого подайте отдельную налоговую декларацию с документами, перечисленными в ст. 165 НК РФ.

Не забывайте про налоговые вычеты. cт. 172 НК РФ регулирует, какие суммы подлежат вычету:

- суммы НДС с авансов иностранных покупателей, которые можно принять к вычету после реализации;

- суммы НДС, которые уплачивались контрагентам за материалы, работы и услуги для производства экспортных товаров.

Важно! Для вычета вы должны вести раздельный учет «входного» НДС по внутренним и внешним операциям. Для распределения налога можно предложить такие варианты:

- по сумме фактических затрат;

- по доле отгруженной экспортной продукции в общем объеме производства;

- пропорционально стоимости экспортируемых товаров к общей стоимости отгруженной продукции.

Налог на прибыль

Цель экспорта — получение выручки, а значит он занимает важное место в расчете налога на прибыль. В практике сложилось, что экспортные операции попадают в категорию основного вида деятельности

Поэтому доходы и расходы учитывайте в разрезе двух категорий:

- по производству и реализации продукции;

- внереализационные (глава 25 НК РФ).

Доходом будет выручка от реализации продукции. Несмотря на то, что оплачивать вашу продукцию будут инвалютой, выручку пересчитывайте по курсу Центробанка на дату реализации.

Курсовые разницы

Курс рубля по отношению к другим валютам ежедневно изменяется. Для вас это может сказаться как в лучшую так и худшую сторону, поэтому выделяют положительные и отрицательные курсовые разницы. Разберем на примерах (курсы ЦБ РФ условны!)

Пример. ООО «Экватор» планирует закупить у иностранного партнера партию томатов. Однако компания не имеет иностранной валюты. Чтобы исправить это, было решено приобрести 5 000 долл. США в банке. 31 мая — было направлено поручение на покупку в банк, который зарезервировал 355 000 рублей для покупки. Сама валюта была приобретена уже 3 июня по курсу 69,9925 руб. Курс ЦБ РФ на 3 июня — 68,9831 руб.

| Дата | Дебет | Кредит | Сумма | Описание |

|---|---|---|---|---|

| 31.05.2020 | 57 | 51 | 355 000 | Денежные средства на покупку валюты были зарезервированы банком |

| 03.06.2020 | 52 | 57 | 5 000 × 68,9831 = 344 915,5 | На валютный счет поступила инвалюта |

| 03.06.2020 | 51 | 57 | 355 000 — 5 000 × 69,9925 = 5037,50 | Излишне зарезервированные средства возвращены на р/с |

| 03.06.2020 | 91.2 | 57 | (69,9925 — 68,9831) × 5 000 = 5 047 | Отражена отрицательная курсовая разница между курсом покупки и курсом ЦБ |

Пример 2. ООО «Пирамида» купило оборудование для лазерной гравировки за 3 000 долл. США 4 июня (курс ЦБ РФ — 68,3413 руб.). Задолженность по оплате оборудования подлежит переоценке. Курс ЦБ РФ 30 июня снизился до 68,0313 рублей. Так сформировалась положительная курсовая разница, поскольку сумма наших обязательств уменьшилась.

| Дата | Дебет | Кредит | Сумма | Описание |

|---|---|---|---|---|

| 04.06.2020 | 08 | 60 |

3 000 × 68,3413 = 205 023,9

Приобретено оборудование для лазерной гравировки 30.06.2020 60 91.1 3 000 × (65,5547 — 64,5) = 930 Отражена положительная курсовая разница, так как уменьшилась сумма задолженности

Основные понятия и принципы

Для понимания бухучета ВЭД важно знать основные понятия и принципы, на которых он основывается. Вот некоторые из них:

| Таможенная стоимость | – это стоимость товара, которая учитывается при проведении таможенных формальностей и рассчитывается на основе цены сделки и некоторых дополнительных факторов. |

| Таможенное оформление | – это процесс оформления товаров при ввозе или вывозе через таможенную границу. Включает в себя представление необходимых документов, уплату таможенных пошлин и налогов, прохождение контроля и таможенных процедур. |

| Таможенная декларация | – это документ, который содержит информацию о товаре, его стоимости, условиях торговли, стране происхождения и других данных, необходимых для таможенного контроля и расчета пошлин. |

| Взаиморасчеты | – это финансовые операции, связанные с покупкой и продажей товаров между экономическими субъектами разных стран. Включают в себя валютные переводы, оплату товаров, включение расчетов в позицию кредиторов или дебиторов. |

| Учет валютных операций | – это специальный блок бухучета ВЭД, который отражает финансовые операции, связанные с перемещением денежных средств и их конвертацией в различные валюты. |

| Аккредитивы | – это метод расчетов, при котором покупатель выполняет оплату через банк, который выдает гарантии продавцу о получении оплаты при условии соблюдения указанных в документе требований. |

Знание этих основных понятий поможет новичкам в бухучете ВЭД разобраться в сути и принципах работы этой системы, а также улучшит качество учета и обработки данных.

НДС и налоговый учет для прибыли при ВЭД

Наибольшее количество дополнительных действий в части налогообложения придется на самый сложный налог, которым в РФ является НДС. Особого внимания здесь потребуют:

- экспорт, требующий организации обособленного учета всех операций по нему, соблюдения сроков для сбора пакета нужных документов, выделения неподтвержденных и подтвержденных с опозданием отгрузок, контроля полноты оплаты поставок контрагентом, заполнения дополнительных разделов декларации, регулярной подготовки объемных пакетов документов для контроля ИФНС;

- импорт из стран Таможенного союза, при котором необходимо соблюдать достаточно ограниченные сроки представления документов по налогу в ИФНС, уплаты его в увязке с оплатой — предъявления к вычету, составления дополнительной декларации;

- обязанность уплаты налога при оплате за ряд услуг (п. 1 ст. 148 НК РФ), оказываемых вне территории РФ, и заполнение по нему особого раздела декларации;

- наличие особенностей налогообложения товаров, возникающих в определенных ситуациях как при их вывозе, так и при ввозе (ст. 151 НК РФ).

В отношении налога на прибыль не следует упускать из виду, что в доходах отгрузка на экспорт учитывается в момент перехода права собственности (рисков) на товар, т. е. практически в момент отгрузки, а право на вычет НДС по такой отгрузке может подтверждаться в совершенно другом налоговом периоде. То есть налоговые базы по прибыли и НДС при экспорте по одному и тому же периоду совпадают далеко не всегда, и нельзя для прибыли отгрузку на экспорт учитывать в увязке ее с фактом подтверждения права на вычет по НДС.

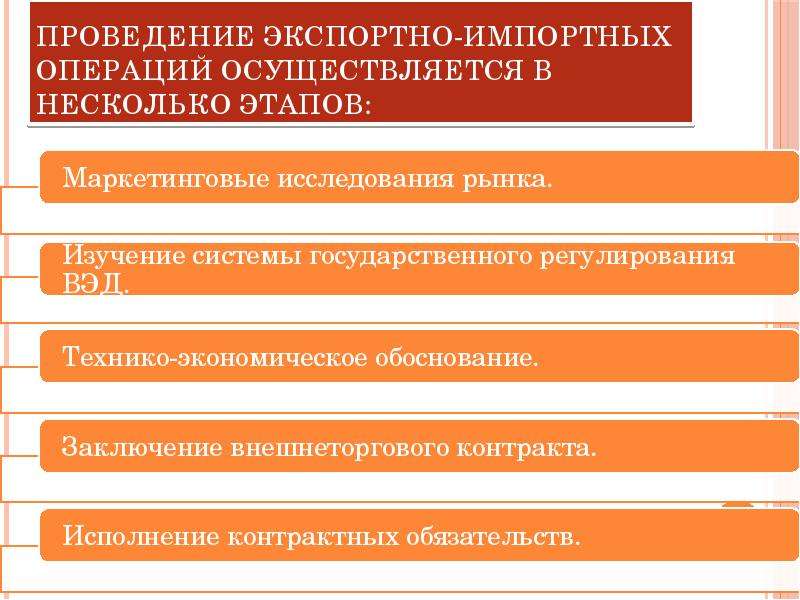

Этапы ВЭД и их особенности

Ведение ВЭД – это масса взаимосвязанных между собой процессов и этапов бизнеса:

- Работа с проверками различных государственных структур

- Поиск и принятие решения о закупке и поставке или о работе с зарубежным партнером

- Подготовка и заключение контракта (с учетом требований таможенных, налоговых и валютных органов власти)

- Финансовые валютные операции и валютная бухгалтерия, налоги и отчетность

- Реализация сделки (закупка, платежи, приемка, поставка, логистика)

- Таможенное оформление и платежи

- Страхование и претензионная работа

- Документооборот и отчетность с участниками и подрядчиками по сделке

Каждый последующий этап ведения внешнеэкономической деятельности зависит от предыдущего. Любая недоработка или ошибка на одном этапе скажется на эффективности следующего этапа или сделки в целом. Кроме того, это может оказаться причиной серьезных проблем в процессе сделки или после ее завершения еще в течение трех лет (проверки ИФНС).

Проблемы бухгалтерского учета ВЭД

Как известно, для определения финансового результата и эффективности работы компании необходимо отражение всех фактов деятельности в бухгалтерском учете. Поэтому перед руководством каждой компании стоит очень важная задача – грамотная организация бухгалтерского учета.

Нельзя не согласиться с тем, что вопрос бухгалтерского сопровождения внешнеэкономических сделок довольно сложный, ведь он существенно отличается от бухучета операций, которые связаны с деятельностью организации на внутреннем рынке:

- сделка по бухучету внешнеэкономической деятельности оформляется иначе по сравнению с внутренним бухгалтерским учетом;

- НДС, взимаемый при ввозе товаров, является не только налоговым, но и таможенным платежом.

Во избежание доначислений со стороны госорганов необходимо хорошо ориентироваться в налоговом, валютном и таможенном законодательстве. Отчетность по внешнеэкономической деятельности должна быть в полном порядке. Все расчеты и платежи по ВЭД должны быть учтены.

Проблемы и трудности налогового учета ВЭД

Отдельный важный вопрос – налоговый учет экспортно-импортных операций, сделок, контрактов. Необходимо заметить, что импортные операции учитываются отдельно от экспортных, так как существуют значительные различия в налогообложении данных операций. В частности речь идет об особенностях возмещения НДС по экспорту (нулевая ставка НДС). Поэтому различаются и соответствующие отчеты по ВЭД. Все эти тонкости необходимо знать и учитывать при формировании своей налоговой отчетности для ИФНС, иначе можно столкнуться с проблемой постоянных и больших штрафов со стороны проверяющих налоговых органов.

Юридические проблемы ВЭД

Компании-участники ВЭД неизбежно столкнутся с вопросами грамотного применения международного права, а также с решением непредвиденных ситуаций, которые связаны с национальным или иностранным законодательством

Также стоит обратить внимание на тот факт, что многие участники ВЭД практически не владеют информацией об административной ответственности в сфере таможенных правоотношений. А ведь крупный штраф, который предусмотрен за совершение административного правонарушения в области таможенного регулирования ВЭД, может сильно ударить по карману

Проблемы и трудности документального оформления ВЭД

Для грамотного оформления сделок по ВЭД используется огромное количество первичных документов, подтверждающих факт осуществления сделки. Например, требуются документы для подтверждения нулевой ставки НДС при экспорте. Также существует особый порядок регистрации платежных документов и таможенных деклараций в книге покупок и отражения показателей в декларации по НДС. Разобраться во всех тонкостях внешнеэкономического документооборота и делопроизводства может только эксперт в этой области.

Бухгалтерский учет внешнеэкономической деятельности

Бухгалтерский учет внешнеэкономической деятельности (ВЭД) достаточно специфичен. Ни каждый бухгалтер на практике сталкивается с вопросами международной торговли. У многих компаний, которые впервые начинают заниматься внешнеэкономической деятельностью, возникает трудность в подборе квалифицированного специалиста, который разбирается в валютном, международном и таможенном законодательствах, а также в особенностях отражения импортных и экспортных операций в бухгалтерском и налоговом учетах.

Надо сказать, что внешнеэкономическая деятельность — одно из направлений работы многих российских компаний. Но, несмотря на всю привлекательность этого бизнеса, нужно учитывать, что ввоз и вывоз продукции через границы РФ находится под пристальным контролем таможенных и налоговых служб, имеет особенности ведения бухгалтерского учета. Непосредственное оформление сделок, которые осуществляют ВЭД предприятия, происходит по другим схемам. А, потому сопровождение всех операций: импортных и экспортных, требует профессионального подхода, глубоких знаний таможенного и налогового законодательств, основ регулирования внешнеэкономической деятельности и другой нормативной документации.

Бухгалтерскому учету ВЭД присущ ряд особенностей, игнорирование которых негативно отразится на работе компании. Регулируется ВЭД законодательством о таможенном, а также и валютном контроле.

Особенности регулирования

- Получение и выдача платежных документов осуществляется в валюте другого государства

- Операции по продаже и покупке иностранной валюты

- Происходит товарооборот и реализация услуг за границей РФ

Для бухучета ВЭД характерно оформление операций сразу в двух валютах: рублях и иностранной. Причем пересчет сумм операций в рубли идет по курсу Центрального Банка на тот день, когда совершается сделка. Одновременно ведутся счета и в иностранной валюте специально для учета ее движения. Помимо этого импортные операции оформляются отдельно от экспортных. Такой подход обусловлен существенными различиями налогообложения таких сделок.

Содержание программы

- Содержание внешнеэкономической деятельности, ее правовое регулирование

- Валютное регулирование и валютный контроль экспортно-импортных операций

- Таможенное регулирование экспортно-импортных операций

- Учет валютных операций

- Учет экспортных операций

- Учет импортных операций

- Учет бартерных операций

- Переход на международные стандарты финансовой отчетности

Занятия проводит автор многих учебников по бухгалтерскому учету, аудиту, МСФО, — Воронина Лариса Ивановна.

Целевая аудитория

Руководители всех уровней и специалисты коммерческих и некоммерческих предприятий различных форм собственности, индивидуальные предприниматели, выпускники и студенты старших выпускных курсов вузов и ссузов, аспиранты, временно не занятые лица.

Требования к поступающим

- Лица, имеющие высшее и среднее профессиональное образование

- Студенты выпускных курсов вузов и ссузов

Требования к профилю базового образования не установлены.

Требования к входным знаниям, умениям и навыкам, полученным в ходе освоения предшествующих образовательных программ или путем реализации трудовой деятельности

- Представление об основных экономических категориях, законах и теориях, экономических показателях, их классификации и способах их определения

- Наличие навыков работы с персональным компьютером (Microsoft Word, Microsoft Excel, Internet, информационно-правовые системы, например «Консультант-Плюс»)

- Умение применять математические методы для произведения расчетов

- Умение подбирать, сортировать, анализировать информацию и на основе анализа формулировать выводы и (или) управленческие решения

Для обучения по программе желательно наличие профессиональных знаний, компетенций и (или) профессионального опыта в сфере бухгалтерского учета.

Стоимость обучения

Скидки и акции

- Обучающимся МФЮА и МИТУ-МАСИ — скидка 10% от стоимости обучения

- Выпускникам МФЮА, МУГУ, МАСИ, МГЛИ и МИТУ-МАСИ — скидка 5% от стоимости обучения

- Для трех поступающих из одной организации (плательщик — организация) — скидка 5% от стоимости обучения

- Более трех поступающих из одной организации (плательщик — организация) — скидка 10%

- Сотрудникам МФЮА и МИТУ-МАСИ — скидка 10% от стоимости обучения

При наличии нескольких оснований для предоставления скидок, скидки суммируются. При этом конечная скидка не может превышать 15%

Начало занятий

По мере комплектования группы.

Набор

Открыт. Прием документов завершается по решению Института дополнительного образования (по мере комплектации групп(ы)).

Трудоемкость

28 академических часов (из них: 12 аудиторных).

Реализация товаров на экспорт в 1С

Реализация товаров на экспорт в 1С 8.3 Бухгалтерия оформляется типовым документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) –кнопка Реализация – Товары (накладная).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру:

Договор – договор С покупателем в валюте USD, по которому производится реализация товаров;

В форме Цены в документе устанавливается курс из справочника Валюты на дату отражения документа Реализация (акт, накладная).

В табличной части документа заполняется информация о реализуемых товарах (номенклатура, количество, цена, сумма и т.д.):

- Цена и Сумма – графы заполняются в валюте, т.к. договор заключен в USD;

- % НДС — 0%; ставка НДС, применяемая при реализации товаров на экспорт.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 – списание себестоимости товаров;

- Дт 62.22 Кт 62.21 – зачет аванса покупателя по курсу на дату предоплаты;

-

Дт 62.21 Кт 90.01.1 – выручка от реализации товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из документа Поступление на расчетный счет;

- неоплаченная часть – по курсу на дату реализации из данного документа Реализация (акт, накладная) форма Цены в документе.

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере был получен аванс, но выручка в БУ и НУ совпадает с налоговой базой по НДС, потому что курс USD на дату аванса и на дату реализации одинаковый — 62 руб. Курс валюты в примере условный.

Расчет налоговой базы по НДС можно посмотреть в регистре Рублевые суммы документа в валюте.

Расчет налоговой базы по НДС

| Наименование | Сумма, USD | Курс | Сумма, руб. |

| Налоговая база по НДС | 10 000 | 62 | 620 000 |

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Сумма выручки от реализации товаров на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего», в т. ч.:

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 020 «Прямые расходы налогоплательщиков…», в т. ч.:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборота используется Товарная накладная по форме ТОРГ-12.

Бланк можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) документа Реализация (акт, накладная). PDF

Иностранному покупателю, как правило, выдаются:

- счет-проформа (invoice-proforma);

- счет (invoice);

- счет-фактура (VAT-invoice).

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

Бухгалтерский учет внешнеэкономической деятельности и валютных операций

Тема 1. Законодательное и нормативное регулирование валютных операций и внешнеторговой деятельности

- Валютное законодательство Российской Федерации. Органы и агенты валютного контроля, их функции.

- Порядок расчетов в рублях и в иностранной валюте российских организаций с нерезидентами.

- Порядок расчетов в иностранной валюте между российскими организациями. Валютное законодательство и особенности совершения операций по исполнению обязательств по внешнеторговым контрактам путем зачета требований, путем заключения договора переуступки требования. Валютный, налоговый контроль и понятие сокрытия валютной выручки.

- Виды, условия и формы расчетов с инопартнерами по внешнеторговым контрактам. Унифицированные правила по документарному аккредитиву и инкассовой форме расчетов. Базисные условия поставки товаров («Инкотермс-2010»).

- Коммерческие документы, применяемые при различных условиях поставок товаров. Таможенное регулирование внешнеторговой деятельности. Основные понятия и сведения, указанные в таможенной декларации, необходимые для бухгалтерского учета и контроля.

Тема 2. Особенности организации, учета и налогообложения валютных операций

- Особенности оценки, учета и организации внесения вкладов иностранных партнеров в уставный капитал российских организаций.

- Проведение операций по субсчетам к валютному счету. Проведение операций по купле и продаже иностранной валюты. Учет и налогообложение этих операций.

- Особенности учета кассовых операций в иностранной валюте. Учет и налогообложение расходов по загранкомандировкам.

Тема 3. Бухгалтерский учет и налогообложение внешнеторговых операций

- Организация, бухгалтерский учет и налогообложение экспортных операций. Проблемные вопросы бухгалтерского и налогового учета экспортных операций.

- Организация, бухгалтерский учет и налогообложение импортных операций. Обязанности налогового агента у российской организации при проведении расчетов по импортным контрактам (момент возникновения обязанности, порядок удержания налогов и перечисления в бюджет, ответственность за неудержание налогов у источника выплаты). Учет расчетов по налогам за иностранное юридическое лицо. Особенности организации, учета и налогообложения лизинговых операций по внешнеторговым контрактам.

- Особенности учета и налогообложения операций, связанных с перемещением товаров при различных таможенных режимах: реэкспорте, реимпорте, временном ввозе, временном вывозе.

Для профбухгалтеров экзамен по окончании курсов повышения квалификации не предусмотрен.

По окончании курсов повышения квалификации очных и с использованием дистанционной формы обучения аудитор обязан успешно сдать контрольные задания. В течение 24 часов после завершения курса аудиторы должны пройти итоговый тест на портале дистанционного обучения «СТЕК».

Аспекты, на которые влияет ВЭД

Внешнеэкономическая деятельность (ВЭД) — это хозяйственная деятельность, при которой экономический субъект, зарегистрированный в РФ, осуществляет взаимодействие с зарубежными партнерами. Возможными при ней, как и при взаимоотношениях, имеющих место только в пределах РФ, являются любые хозяйственные операции: покупка-продажа (и не только товаров, но и работ/услуг), получение-предоставление заемных средств, вклады в УК или имущество, аренда, получение/выплата дивидендов, командировки, расчеты по претензиям. Из-за этого задействованным в учетных операциях может оказаться любой из счетов бухучета, предусмотренных планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н.

Как может выглядеть рабочий план счетов, см. здесь.

Однако учетный процесс при ВЭД приобретает свои особенности, обусловленные появлением:

- достаточно большого количества дополнительных документов;

- расчетов, осуществляемых в валюте;

- дополнительных правил, связанных с зарубежными командировками;

- особого порядка учета НДС и отчетности по нему;

- расхождений в периодах учета доходов от экспорта для прибыли и для НДС, относящегося к нему;

- необходимости налогообложения доходов, выплачиваемых зарубежным партнерам, и дополнительной отчетности по ним.

Учитывать ВЭД правильно очень важно! Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к системе К+ можно получить бесплатно

Если вы поставщик и продаете товары на экспорт, составить правильные операции в учете вам поможет это Готовое решение, а если покупатель импортных товаров — тогда вам в этот материал.

Внешнеэкономическая деятельность экспорт бухгалтерский и налоговый учет

Условия, сроки, пример, проводки».

При этом выделены две категории активов и обязательств. К первой категории можно отнести средства и обязательства, подлежащие регулярной переоценке в связи с изменением курса валют. Инфо При этом увеличивается не только объем документов, но и количество требующих представления их копий проверок со стороны налоговых органов (в связи с возмещением НДС по экспорту) и таможни (в связи с декларированием товаров).

Бухучет: особенности при ВЭД Особенности бухгалтерского учета ВЭД потребуют:

- формирования стоимости приобретенного за границей имущества с дополнительным включением в нее таможенных платежей (п. 1 ст.

- учета сумм, поступающих или выраженных в валюте (банк, касса, расчеты с контрагентами), параллельно в двух валютах: иностранной с пересчетом ее в рубли по правилам ПБУ 3/2006, утвержденного приказом Минфина РФ от 27.11.2006 № 154н;

- отслеживания дат перехода права собственности на экспортируемый/импортируемый товар по условиям Инкотермс, указанным в контракте;

- вводятся иные новшества и поправки.

- отменяются справки о валютных операциях;

С 14.05.2019 изменяется и закон № 173-ФЗ — внесенные в него законом № 325-ФЗ поправки предполагают:

- повышение размеров ответственности за нарушение валютного законодательства.

- ужесточение требований к внешнеторговым контрактам;

- расширение оснований для отказа в проведении валютной операции со стороны банка;

В чем суть валютного контроля в таможенным органах, см.

О видах валютной оговорки в договорах расскажет эта статья. в этой публикации. Дополнительные документы, возникающие при ВЭД Применение ВЭД потребует использования в работе большого числа документов, которые не нужны, если деятельность осуществляется только в пределах РФ. Причем в их число войдут не только оформляемые российской стороной, но и получаемые от зарубежных партнеров.

Таможенный НДС уплачен полностью.

Важно На товар и его транспортировку собраны все первичные документы. Если используется упрощенная схема налогообложения, то при учете экспорта товаров НДС к вычету не применяется

В этом случае действия с НДС зависят от того, какой объект налогообложения используется. Если в качестве объекта налогообложения используются «доходы», то НДС включается в стоимость товара или основного средства. При применении схемы «доходы минус расходы» сумма налога включается в состав затрат, уменьшающих налогооблагаемую базу. Учет экспорта товаров за пределы Таможенного союза Ниже приведена таблица с вопросами, касающимися экспорта товаров, налогового и бухгалтерского учета экспортных операций, наиболее часто возникающими в практической деятельности экспортеров.

Для этого нужно:

- освоить операции купли-продажи валюты и отражать их в отчете, используя для этой цели счет 57 (или счет 91 в зависимости от принятой учетной политики)

- открыть валютные счета, на каждую валюту в отдельности, и использовать в учете счет 52 для расчетов с контрагентом: Дт 52 Кт 62;

Изменения в ведении ВЭД в 2018-2019 г.г.

Среди позитивных изменений стоит отметить, что теперь камеральная таможенная проверка проводится в течение 90 календарных дней, а ранее её сроки были не ограничены. При этом предусмотрено продление проверки на срок предоставления документов по требованию, выставленному таможенным органом. Проверка может быть 1 раз продлена на 120 календарных дней, если требуется:

- проведение таможенной экспертизы

- направление требования о предоставлении документов лицам, связанным с проверяемым лицом по сделкам (пп. 3 п. 1 ст. 335 ТК ЕАЭС)

- направление запроса государственным органам, уполномоченным организациям, в банки

- направления запроса в компетентный орган другого государства

- направление поручения о проведении таможенного контроля в таможенные органы государств-членов ЕАЭС

Таможенный орган обязан уведомлять о начале проведения камеральной проверки, о продлении срока таможенной экспертизы в рамках проверки, формировать выписку из акта таможенной проверки и направлять её таможенному представителю, если по результатам таможенной проверки необходимо вносить изменения в декларации на товары в связи с выявленными нарушениями и такие декларации при таможенном декларировании были поданы таможенным представителем.

С 3-х до 5-ти лет увеличился срок хранения документов, необходимых для проведения таможенного контроля (со дня утраты товарами статуса находящихся под таможенным контролем). Это означает, что проверка может затронуть любую из поставок 5-летней давности.

Очевидно, что и без того более сложная работа по учету товарообмена с зарубежными поставщиками и покупателями стала еще жестче контролироваться государством. Пропорционально этому, растет и ответственность за нарушения законодательства в сфере валютных операций и международной торговли.

Руководитель департамента бухгалтерского и правового консалтинга

- Особенности документального учета ВЭД

- Учет осуществления импортных операций

- НДС при проведении импортных операций

- Пример операций по импорту товаров

- Учет проведения экспортных операций

- Учет НДС при проведении экспортных операций

- Пример учетных операций экспорта

- Учет совместного производства на территории РФ

- Распространенные ошибки при ведении ВЭД

- Рубрика «Вопросы и ответы»

Осуществление деятельности ВЭД подразумевает ведение операций с иностранными партнерами как на территории страны, так и за ее рубежом. В рамках деятельности осуществляются торговые, инвестиционные операции, внесение вкладов в УК организаций, оформление аренды и другие. В статье расскажем про бухгалтерский учет ВЭД, разберем особенности учета импорта и экспорта товаров.