Анализ объема реализации продукции

Реализованной считается продукция право собственности, на которую перешло к покупателю. Переход права собственности осуществляется в момент отгрузки продукции покупателю. Объем реализации продукции зависит от двух факторов:

количество реализованной продукции в натуральном выражении

средняя цена за единицу продукции

Что видно из формулы:

РП = КП х ЦП,

где РП – реализация продукции

КП — количество продукции

ЦП – цены единицы продукции

К основным задачам анализа относятся:

оценка степени выполнения плана и динамики производства и реализации продукции

определение влияния факторов на изменение величины этих показателей

выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции

разработка мероприятий по освоению выявленных резервов

Увеличить объем реализации продукции можно за счет увеличения

выпуска продукции, и за счет изменения цены. Увеличивать выпуск продукции можно только тогда, когда продукция пользуется спросом на рынке, если имеются средства на сырье и материалы, если позволяет мощность предприятия. Изменение цены на продукцию может являться внутренним фактором, зависящим от предприятия, при условии изменения качества продукции, а может являться и внешним фактором, не зависящим от предприятия, при условии изменения рынка.

Производственная мощность предприятия – это максимально возможный выпуск продукции на единицу времени при определенном уровне техники, технологии и организации производства. Мощность предприятия измеряется в тех же единицах, что и выпуск продукции. Она определяется по мощности ведущих цехов, то есть тех, в которых выполняются основные операции по изготовлению продукции. Производственная мощность не является величиной постоянной. По мере ввода и выбытия оборудования она может увеличиваться или уменьшаться.

При анализе изучается степень использования производственной мощности предприятия. Она характеризуется коэффициентом использования мощности. Этот коэффициент определяется делением фактического выпуска продукции на производственную мощность предприятия. Он должен стремиться к единице. Неполное использование производственной мощности приводит к снижению объема производства, к росту себестоимости, так как больше постоянных расходов приходится на единицу продукции.

Так как мощность предприятия зависит от количества и качества установленного оборудования, резервы улучшения использования оборудования и являются резервами улучшения использования производственной мощности предприятия.

Таблица 1. Анализ производственной мощности предприятия

|

Показатели |

Январь |

Февраль |

Отклонения +, — |

Темп роста, % |

|

Мощность предприятия, штук |

450 |

450 |

— |

— |

|

Количество реализованной продукции, штук |

389 |

367 |

+22 |

94,3 |

|

Объем рынка сбыта, штук |

480 |

480 |

— |

— |

Коэффициент мощности = Количество реализованной продукции

Мощность предприятия

Январь Км = 389 / 450 = 0,8644

Февраль Км = 367 / 450 = 0,8156

DКм = 0,8156 – 0,8644 = — 0,0488

Коэффициент использования мощности уменьшился в феврале по сравнению с январем на 0,0488. Это негативный момент для предприятия, так как мощность предприятия используется не полностью. Предприятие могло бы производить 450 штук, при эффективном использовании мощности, а производит 389 штук, следовательно, при реализации товаров предприятие недополучило прибыль.

При сравнении мощности с рынком сбыта по данным предприятия можно сделать вывод, что объем рынка сбыта больше чем мощность предприятия на 30 штук, поэтому предприятию следует повысить мощность до рынка сбыта.

У предприятия есть возможность увеличивать объем реализации на 61 штуку, при эффективном использовании производственной мощность предприятия. У предприятия так же есть возможность повысить коэффициент использования мощности на 0,1844, так как этот коэффициент увеличивается, если повышается объем реализации.

Таблица 2. Анализ объема реализации продукции

|

Показатели |

Январь |

Февраль |

Отклонения +, — |

Темп роста, % |

|

Объем реализации, тыс. руб. |

2865,0 |

2946,6 |

+81,6 |

102,85 |

|

Количество реализованной продукции, штук |

389 |

367 |

-22 |

94,34 |

|

Средняя цена за единицу продукции, руб. |

7365,04 |

8028,88 |

+663,84 |

109,01 |

Перейти на страницу: 1

Понятие объема продаж

ОПРЕДЕЛЕНИЕ Объем продаж представляет собой комплексное понятие, состоящее из всего объема выручки, который предприятие получило при реализации товара (оказании услуг, выполнения работ) за соответствующий период.

Формула объема продаж подразумевает понятие чистого объема продаж, который равен общей стоимости реализованной продукции.

Объем продаж показывает степень успешности компании, поскольку он включает сумму денежных средств, поступивших на счет компании за отчётный период от продажи продукции.

Формула объема продаж необходима к вычислению для каждого предприятия, реализующего товар, поскольку позволяет определить степень изменения количества продаж (снижение или увеличение). Данный анализ дает возможность руководству контролировать успешность деятельности компании, вовремя принимая решения в случае снижения показателей.

Объем продаж может представлять собой:

- Количество товара, проданного за соответствующий период,

- Финансовый показатель, вычисляемый отношением рыночной капитализации к годовой выручке компании;

- Средства потребителей за покупаемый товар;

- Количественное или денежное выражение проданного товара (услуги, работы) и др.

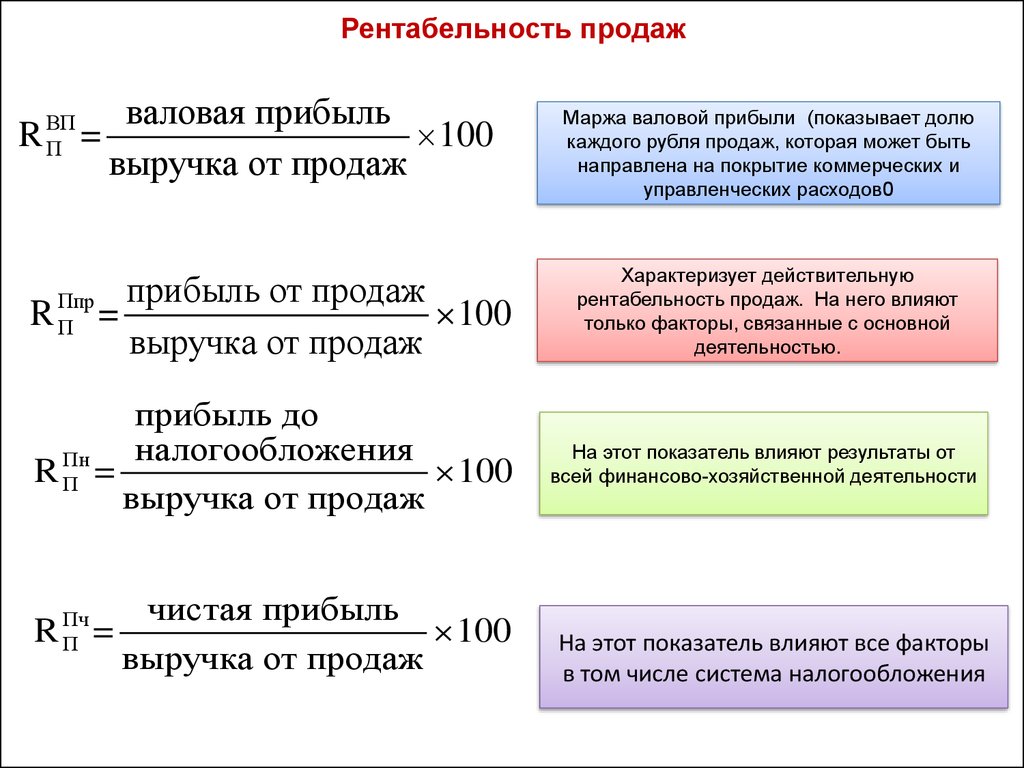

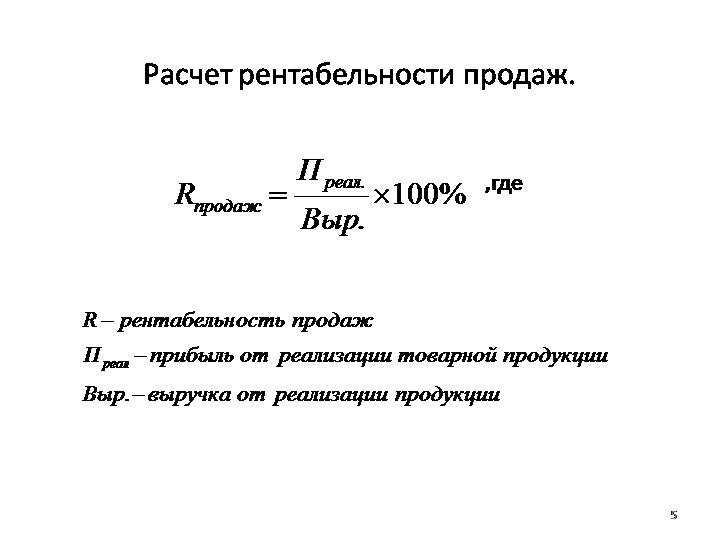

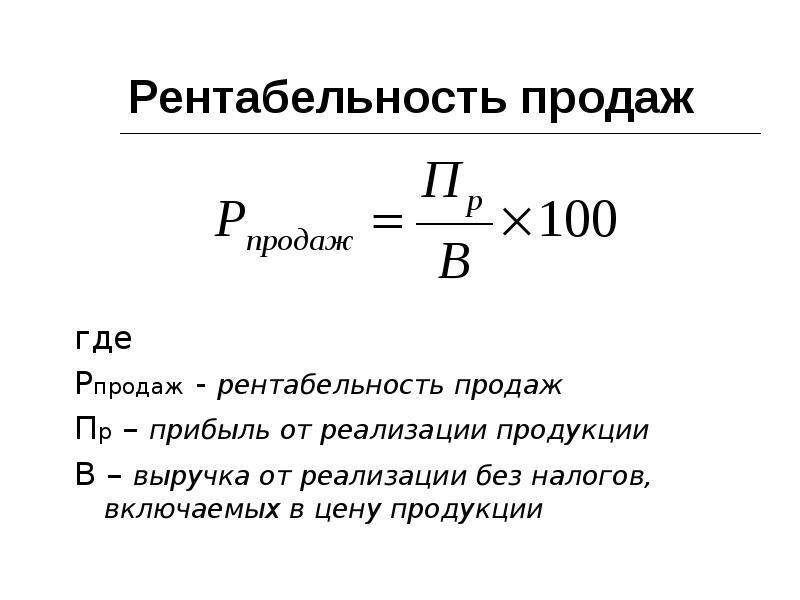

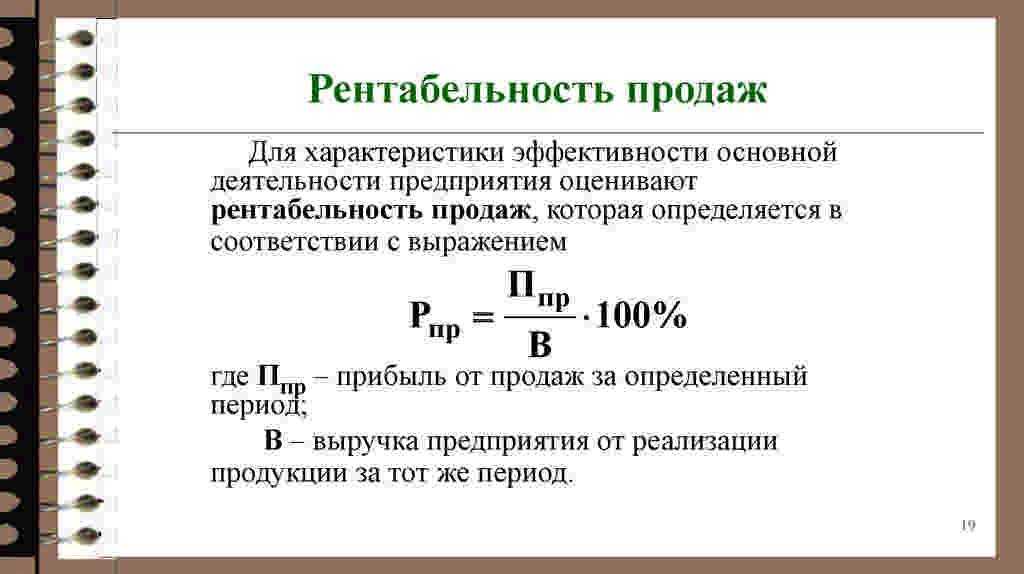

О чем говорит увеличение и снижение показателя рентабельности продаж

Рост коэффициента рентабельности продаж может происходить в разных обстоятельствах:

Общий доход растет с большей скоростью, чем затраты. Причины могут быть в следующем:

- объем реализации товара увеличился;

- произошли перемены в ассортименте.

Когда компания продает больше товаров в натуральном выражении, то прибыль увеличивается быстрее расходов – так действует производственный леверидж.

В себестоимость единицы продукта входят переменные и постоянные расходы. Корректировка любого из этих слагаемых неизбежно окажет влияние на прибыль.

Теория говорит о том, что капитальные вложения (затраты на основные средства) влекут за собой увеличение постоянных расходов при одновременном снижении доли переменных. На практике не существует линейной зависимости между этими факторами, поэтому очень сложно установить, какое соотношение постоянных и переменных расходов даст наилучший результат.

Выручка компании может быть увеличена не только за счет роста цен. Очень эффективным методом также будет оптимизация ассортиментной политики – расширение товарного ряда и обновление позиций.

Затраты снижаются с большей скоростью, чем доходы. Причины могут быть следующими:

- выросла цена единицы товара;

- ассортимент товаров претерпел изменения.

Анализ рентабельности продаж показывает рост коэффициента, но при этом объективно падает выручка, хотя и медленно. Следовательно, картина только на первый взгляд кажется благоприятной, но скоро проблемы проявятся. Необходимо тщательно проанализировать ценовую и ассортиментную политики с учетом изменений.

Сергей Азимов убойные фишки в продажах!

Выручка увеличивается при сокращении расходов. Причины могут быть в следующем:

- увеличены цены;

- ассортимент претерпел изменения;

- пересмотрены нормы расходов.

Подобное положение дел можно расценивать как благоприятное. Но и в этом случае необходимо провести анализ рентабельности продаж, чтобы понять, насколько стабильной является ситуация.

Падение ROS наблюдается при следующих обстоятельствах:

Расходы увеличиваются с большей скоростью, чем доходы.

Причины могут быть в следующем:

- Затраты растут в связи с инфляцией, адекватное значение которой не учтено ценовой политикой.

- Снижены цены на продукцию.

- Изменился ассортимент товаров.

- Нормы расхода выросли.

Все вышеперечисленные позиции говорят о проблемах в организации. В любом случае потребуется сначала провести анализ рентабельности продаж и прочих финансовых показателей, установить причины сбоев, внести изменения в стратегию развития предприятия.

Доходы снижаются со скоростью, превышающей скорость снижения расходов.

Такая ситуация может сложиться вследствие падения объемов сбыта.

Обычно подобная картина наблюдается, когда предприятие сокращает свою производственную деятельность. Прежде всего необходимо анализировать и корректировать маркетинговую политику.

Доходы падают при одновременном росте расходов.

Причины могут быть в следующем:

- снижены цены;

- выросли нормы расхода;

- изменился ассортимент продукции.

Прежде чем исправить ситуацию, необходимо проанализировать ценовую и ассортиментную политики, структуру затрат, чтобы выявить проблемы.

Стоит иметь в виду, что на стабильном рынке скорость падения дохода бывает выше скорости снижения затрат только в рамках производственного левериджа. Все остальные случаи можно отнести к влиянию внешних и внутренних факторов, таких как конкуренция, инфляция, колебания спроса, изменение структуры расходов, недостатки механизмов учета и контроля на самом предприятии.

Ритмичность и анализ работы организации

На четвертом этапе выполняют анализ ритмичности производства организации.

Ритмичность – равномерный выпуск продукции в соответствии с запланированным объемом и ассортиментом.

Ритмичность производства – одна из основных предпосылок рационального использования всех его элементов. При ритмичной работе обеспечивается полная загрузка оборудования, нормальная его эксплуатация, улучшается использование материально-энергетических ресурсов, рабочего времени. Также замедляется оборачиваемость капитала, не выполняются поставки по договорам, что ведет к штрафам. Все это ведет к уменьшению прибыли и ухудшению финансового состояния.

Для анализа используются прямые показатели – коэффициент ритмичности, коэффициент аритмичности.

Уровень ритмичности может быть охарактеризован коэффициентом Кр, который определяется как сумма выпуска, зачтенной в выполнение плана по ритмичности, на плановый выпуск продукции. При этом выполнение плана по ритмичности засчитывается фактический выпуск продукции за каждый период, но не более запланированного:

| Kp = | Σ(ВПплi-ВПнi) | , (3.6) |

| ΣВПплi |

где ВПплi – ежедневный плановый выпуск продукции

ВПнi – недовыполнение плана по выпуску продукции;

n – продолжительность планового периода, дн;

Базой для оценки ритмичности является производственная программа.

Производственная программа – план, который отражает основные направления и задачи развития в текущем периоде, производственно-хозяйственные связи с другими организациями, профиль и степень специализации производства.

Это основной раздел годового и перспективного бизнес-плана развития организации. В ней определяется объем изготовления продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях.

Производственная программа включает следующие основные разделы:

- план по производству продукции организации;

- план выпуска продукции на экспорт;

- план по повышению качества продукции;

- план реализации продукции.

показать содержание

Что дает расчет валовой прибыли

Бухгалтерская отчетность компаний в обязательном порядке должна содержать расчеты валовой прибыли, где фигурируют также годовая выручка и себестоимость.

Этот показатель полезно знать и самым руководителям. Он позволяет оценить зависимость между себестоимостью продукции и косвенными расходами, которые напрямую не связаны с основной деятельностью бизнеса.

Оценка затрат ресурсов

Непосредственно доходы не могут показать, насколько эффективно идет деятельность компании. Они не предоставляют информации о связанных с ними издержках. Оценить, сколько бизнес потратил денег для получения данных доходов, можно лишь в процессе расчета валовой прибыли.

Например, имеются две компании. Первая смогла получить за отчетный период доход в размере 2 млн рублей, затратив на это сумму 1,8 млн рублей. Значит, за вычетом себестоимости валовая прибыль составит 200 тысяч рублей без учета налоговых отчислений и арендной платы. Вторая компания за тот же период получила тот же доход, но затратила всего 1,2 млн рублей. Валовая прибыль составила уже 800 тысяч рублей.

Таким образом, вторая компания может тратить больше денег, например, на расширение склада.

Размер налоговых отчислений, затраты на рекламу и оплата кредитов также не позволят выяснить эффективность производства или перепродажи товаров. Она останется неизменной при изменении рекламного бюджета. При расчете чистой прибыли все расходы (равно как и все доходы) суммируются, включая в том числе расходы на рекламу. Оценить эффективность бизнеса таким образом не получится.

Поэтому так важно составлять отчет по валовой прибыли, которая точно покажет, насколько эффективно реализуется или производится продукция. Покажем это на примере компании по изготовлению керамической посуды

Изделия производят два мастера и сам владелец. А за прилавком стоят еще пара продавцов

Покажем это на примере компании по изготовлению керамической посуды. Изделия производят два мастера и сам владелец. А за прилавком стоят еще пара продавцов.

За месяц удается продать посуду в среднем на 1 млн рублей, что приносит 150 тысяч рублей чистой прибыли. Этой информации недостаточно для оценки эффективности работы и для анализа рекламного бюджета.

Что дает расчет валовой прибыли

Теперь, зная себестоимость продукции (600 тысяч руб.), посчитаем валовую прибыль. Она составит 400 тысяч рублей. По этой сумме уже можно оценить, сколько денег тратится на создание товарной единицы и при необходимости скорректировать расходы.

Оценка окупаемости

Если компания продает несколько продуктов, расчет валовой прибыли позволит выяснить наиболее прибыльное направление и наиболее убыточный продукт.

Внутренние и внешние причины невостребованности продукции

Исследование выпуска и продаж товарных продуктов всегда предполагает оценку риска появления невостребованных изделий, которые останутся нереализованными. В ходе анализа обязательно изучаются причины, приведшие к возникновению такой ситуации.

Среди внутренних причин невостребованности особенно часто выделяют следующие:

- Ошибки и неточности на этапе прогнозирования спроса на те или иные товары;

- Ошибочная политика в области цен (прейскуранты не отвечают требованиям сложившихся на рынке условий);

- Малоэффективная работа отделов сбыта и маркетинга, слабость рекламных кампаний.

Внешними причинами принято считать низкую платежеспособность потребителей, сложившуюся в стране социальную ситуацию, экономические и политические особенности и т.д.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Способы анализа

Задачи анализа объемов продаж:

- Контроль плановых и фактических показателей.

- Оценка деятельности.

- Обобщение информации об экономике предприятия.

- Выполнить поиск перспективных идей.

- Рассчитать предполагаемые издержки.

- Найти интересные предложения для рынка сбыта.

АВС-анализ

АВС позволяет определиться со значимостью каждого товара в доле прибыли. Он позволяет посмотреть объемы реализации для каждого товара. Основной закон – 20% товара дает 80 % прибыли. Цель анализа – найти эти товары.

Этапы анализа:

- Выписать общий список товаров с ОП.

- Пересортировать товары в порядке убывания прибыли.

- Дать определение каждому товару в прибыли.

- Рассчитать доли в процентах.

- Сортировать товары по значимым группам.

Анализ динамики продаж

Для проведения анализа необходимо сравнить показатели данного периода с предыдущим. Если выражение больше 1, то динамика положительная.

Определение минимально допустимого объема продаж

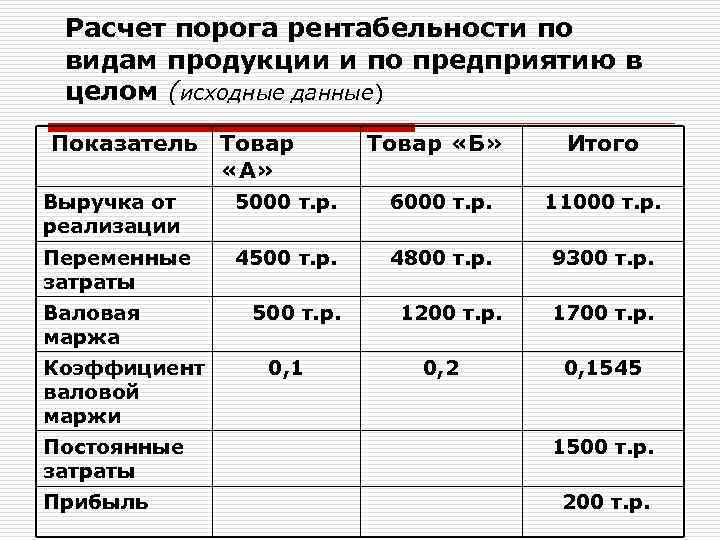

Показатель необходимо искать, когда хочется вывести на рынок новый товар. В этом поможет точка безубыточности. Она дает знать, какой необходим объем товара. Это пересечение линий затрат с объемом товара. Если количество товара будет меньше точки, то товар не окупится.

Факторный анализ

Для проведения анализа нужно измерить натуральные и плановые ОП. Посчитать можно с помощью формулы: разница между периодами прибавленная к разности чисел остатков на начало и конец года.

Анализ динамики продаж лучше делать с помощью Excel.

Прогноз ОП, определенный этим методом, показывает:

- Информацию о спросе, предложении и продажах.

- Причины, побуждающие покупать товар.

- Прогнозирование.

Стоимостные показатели объема продукции

Если номенклатура продукции выпускаемой предприятием широка, то удобнее выражать ее объем в денежных единицах. Для этого используются следующие стоимостные показатели объема производства продукции:

- товарная продукция;

- валовая продукция;

- реализованная продукция;

- чистая продукция.

Рассмотрим их более подробно.

Товарная продукция (ТП) — стоимость готовой продукции, предназначенной для реализации потребителям.

![]()

В состав товарной продукции предприятия входят:

- готовые продукты (работы, услуги), предназначенные для реализации;

- полуфабрикаты собственного производства, предназначенные для отпуска на сторону;

- продукция вспомогательных цехов и подсобных хозяйств, предназначенная для отпуска на сторону (например, тепло или электроэнергия);

- инструмент и оснастка, изготовленные на предприятии, но предназначенные для отпуска на сторону, либо зачисления в основные средства самого предприятия;

- работы промышленного характера (капитальный ремонт основных средств предприятия или работы подобного рода, выполненные по заказам со стороны).

При этом в стоимость товарной продукции НЕ входят:

- брак, даже в случае его реализации на сторону (например, со скидкой);

- нестандартная продукция;

- отходы производства (опилки, обрезки и пр.);

- НИОКР (научно-исследовательские и опытно-конструкторские работы);

- строительные работы;

- работа собственного транспорта предприятия по заказам со стороны.

Валовая продукция (ВП) — стоимость всех видов продукции, произведенной предприятием.

Валовая продукция включает в себя не только стоимость товарной продукции в неизменных ценах, но также ряд других элементов:

![]()

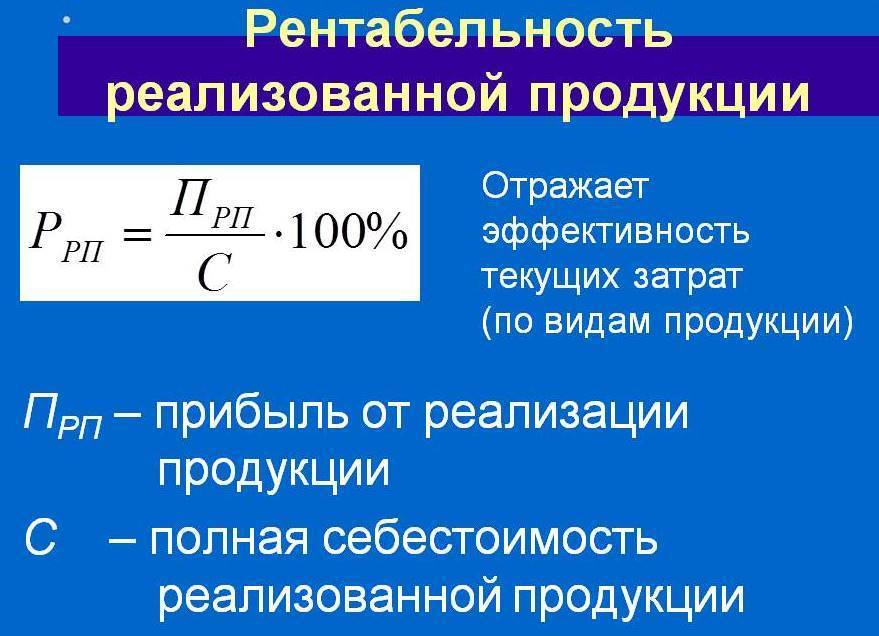

Реализованная продукция (РП) — стоимость продукции отпущенной покупателям и оплаченной ими в отчетном периоде.

Синонимами реализованной продукции предприятия являются термины: «объем продаж», «объем реализации», «выручка», «товарооборот».

Чистая продукция (ЧП) — величина вновь созданной стоимости на предприятии.

То есть это добавленная стоимость, та ценность, что была создана непосредственно и только на данном предприятии и стала его вкладом в общую стоимость продукта (работы, услуги) — добавленная стоимость.

Также можно встретить такие близкие к термину чистая продукция понятия, как «нормативно-чистая продукция», «условно-чистая продукция», «добавленная стоимость».

Есть и другие формулы расчета чистой продукции или близких к ней стоимостных показателей объема продукции. Например, такая формула расчета нормативно-чистой продукции:

РАСЧЕТ ОБЪЕМА ТОВАРНОЙ ПРОДУКЦИИ

В производственной программе применяют следующие показатели:

1. Количественные (объемные) — показатели, обладающие числовым измерением и выраженные в физических или денежных единицах (штуках, единицах веса, объема, длины, площади, рублях, долларах).

2. К качественным показателям относят сортность, марку, долю продукции, соответствующую мировым стандартам и т.д.

3. Натуральные показатели — показатели, характеризующие величины явлений в присущей им натуральной форме; измеряются в единицах, отражающих физическое состояние явлений (килограммах, тоннах, центнерах и проч.)

4. Стоимостные показатели — показатели, характеризующие экономические явления в стоимостном (денежном) выражении и определяемые с помощью цен. К таким показателям относятся:

а) товарная продукция — является одним из показателей объема производства, характеризующим объем продукции, подготовленной для поступления на оптовый рынок или для внутризаводского (внутрифирменного) потребления.

Объем товарной продукции рассчитывается следующим образом:

где Вп — выпуск продукции в натуральном выражении;

Цд — договорная цена на эту продукцию за единицу в рублях;

где Р1 — проектируемый процент сортности готовых изделий;

Р2 — удельный вес продукции пониженного качества, определяется по формуле: Р2 = 100% — Р1 (в процентах);

0,95 — коэффициент, показывающий скидку с цены первого сорта, применяется при планировании

б) реализуемая продукция характеризует стоимость объема продукции, поступившей в данном периоде на рынок и подлежащей оплате потребителями. Она отличается от товарной остатками готовой продукции на складе. Объем реализованной продукции по плану определяется по формуле:

РП = ТП + Он — Ок (5)

где Он и Ок — остатки нереализованной продукции на начало и конец планового периода соответственно.

На конец года остатки нереализованной продукции принимаются в расчет только по готовой продукции на складе и отгруженным товарам, срок оплаты которых не наступил.

в) валовая продукция — это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной.

Валовая продукция рассчитывается двумя способами:

1) как разница между валовым и внутризаводским оборотом:

где Во — валовой оборот;

Вн — внутризаводской оборот.

2) как сумма товарной продукции и разности и остатков незавершенного производства (инструментов, приспособлений) на начало и конец планируемого периода:

ВП = ТП + (НЗПк — НЗПн) + (Ик — Ин) (7)

где НЗПн и НЗПк — стоимость остатков незавершенного производства на начало и конец данного периода соответственно;

Ин и Ик — стоимость специального инструмента, полуфабрикатов, приспособлений собственного изготовления на начало и конец данного периода.

г) валовой оборот — суммарная стоимость всех видов продукции, произведенных за отчетный период всеми цехами и отделами предприятия. Включает стоимость готовых изделий, полуфабрикатов собственной выработки, незавершенного производства и работ промышленного характера независимо от их дальнейшего использования: на стороне или внутри самого предприятия; чем отличается от валовой продукции, в которую внутренний оборот не включается. Стоимость полуфабрикатов, передаваемых для последующей обработки многократно, в валовом обороте учитывается несколько раз.

Внутризаводской оборот — это стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени.

Произведем расчет объема товарной продукции и коэффициента сортности по формулам

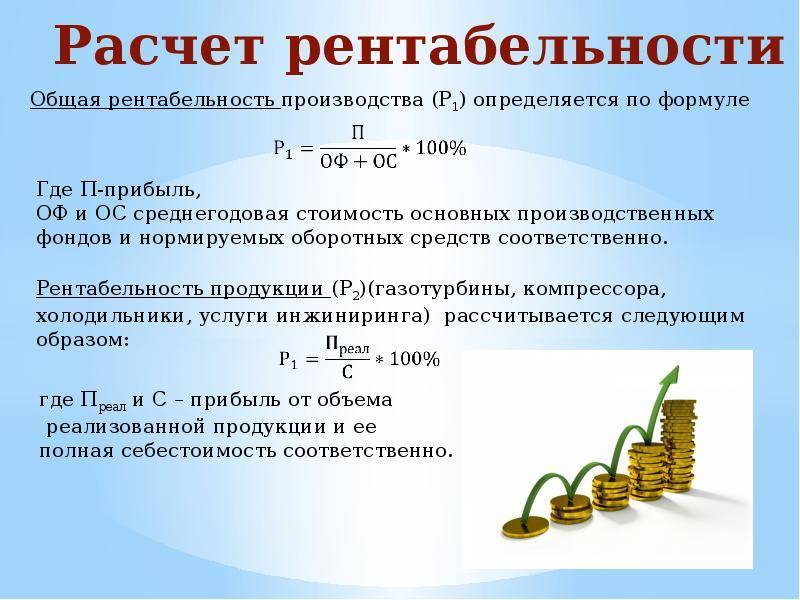

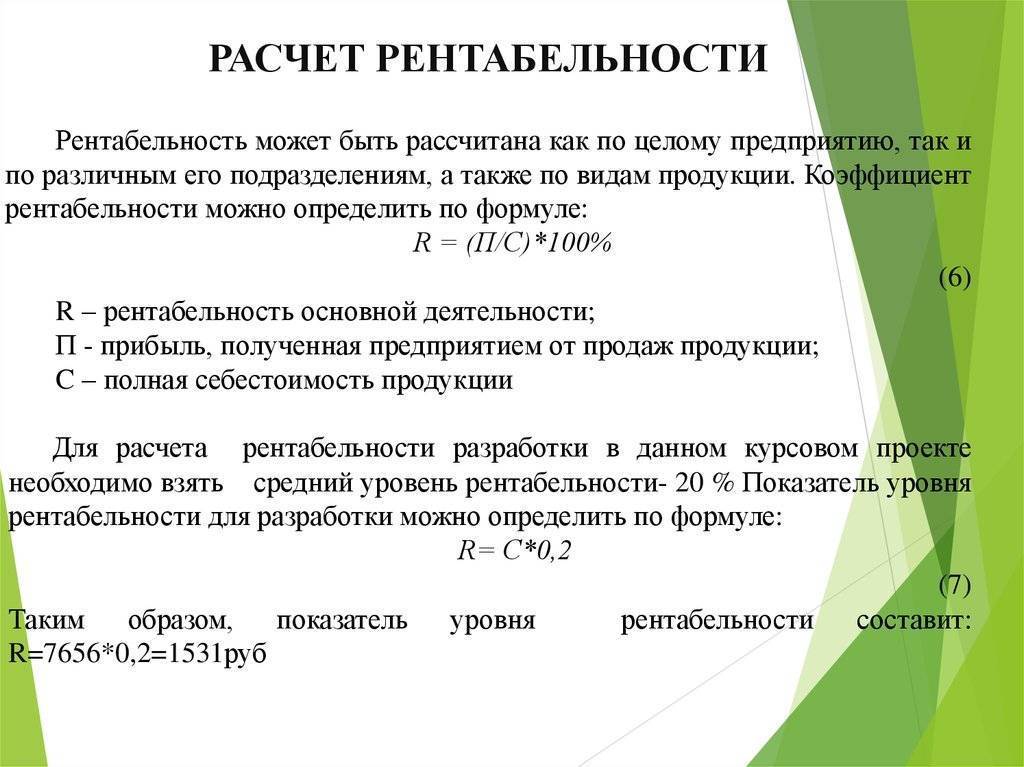

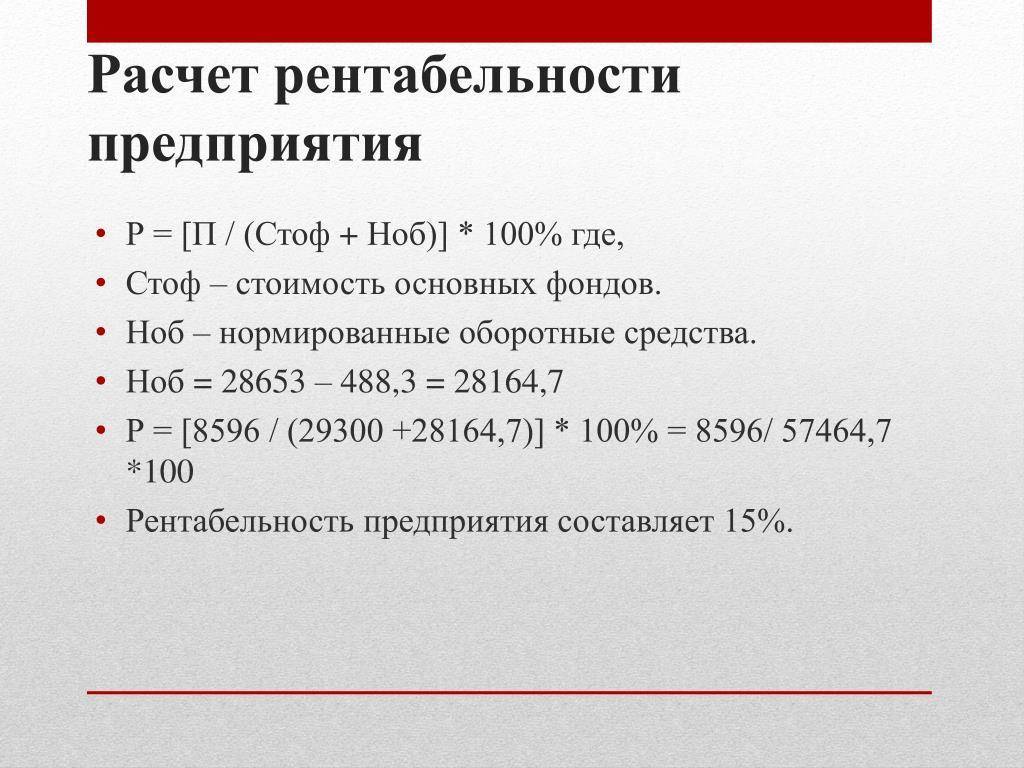

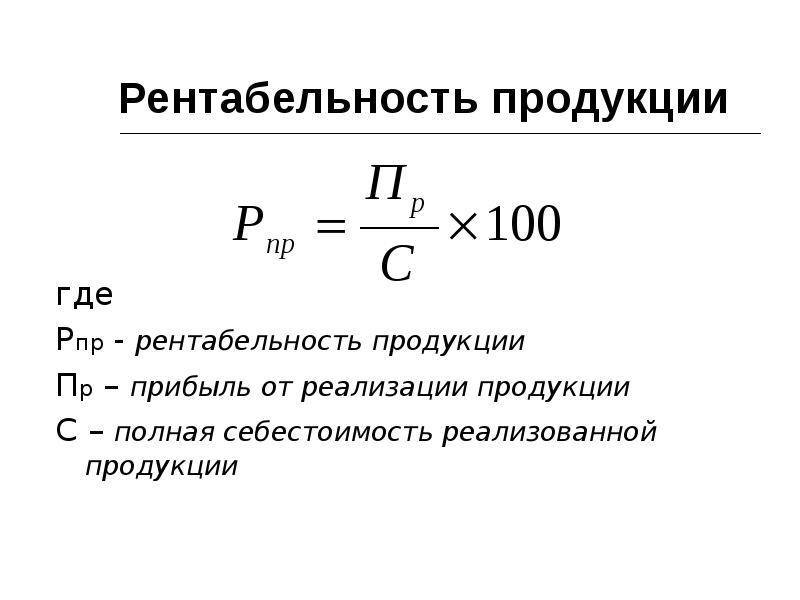

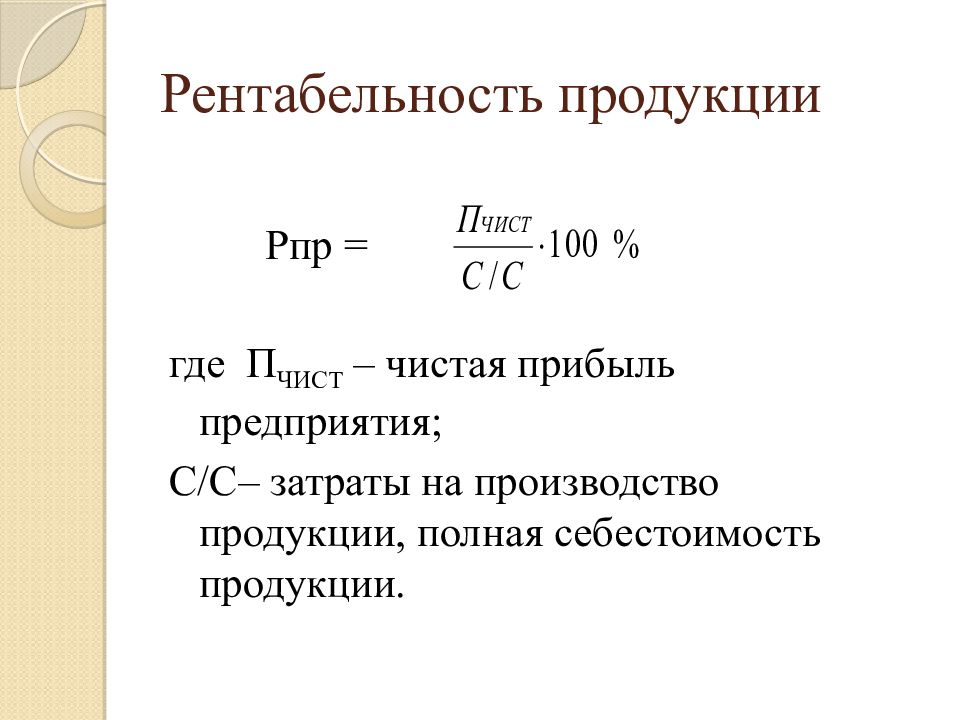

Как рассчитать рентабельность продукции: разбираем на примере

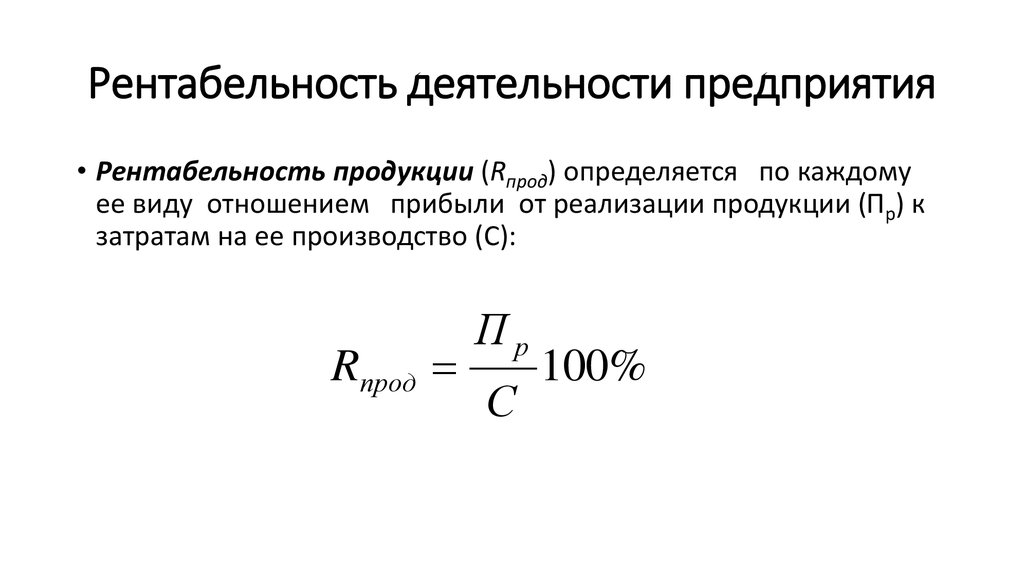

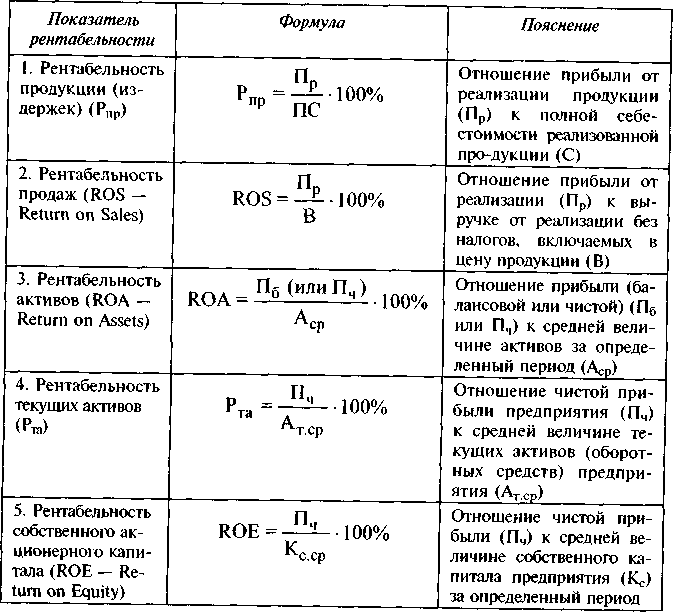

Предположим, предприниматель шьёт рюкзаки и бумажники. Прибыль от продажи рюкзаков — 45 тысяч рублей, себестоимость их производства — 105 тысяч рублей. Прибыль от продажи бумажников — 40 тысяч рублей, себестоимость — 60 тысяч рублей.

На первый взгляд, раз прибыль от продажи рюкзаков больше, значит, их производить выгоднее. Это ошибочное мнение. Чтобы определить, какой товар приносит больше отдачи на каждый потраченный на его производство рубль, нужно рассчитать его рентабельность.

Рентабельность рюкзаков: 45 тысяч / 105 тысяч × 100% = 43%. Рентабельность бумажников: 40 тысяч / 60 тысяч × 100% = 67%.

Несмотря на то что больше прибыли приносят рюкзаки, рентабельность выше у бумажников. С каждого рубля себестоимости рюкзаков бизнес получает 43 копейки, с каждого рубля себестоимости бумажников — 67 копеек.

Чтобы увеличить рентабельность рюкзаков, предприниматель может повысить их стоимость или снизить затраты на их производство — например, найдя поставщиков с более дешёвыми материалами.

При расчёте рентабельности продукции можно использовать разные статьи бухгалтерского баланса — в зависимости от того, какой вид прибыли или себестоимости бизнес хочет проанализировать:

- Как показатель прибыли можно использовать чистую прибыль или доход от продажи товаров и услуг.

- Как себестоимость — себестоимость производства или полную себестоимость.

Чистая прибыль — это разница между доходом бизнеса и всеми расходами.

Доход от продажи товаров и услуг — все деньги, полученные от реализации товаров и услуг и не очищенные от расходов.

Производственная себестоимость — расходы бизнеса на изготовление товаров и услуг. К ним относятся только траты, связанные с производственным процессом напрямую, — например, стоимость материалов и сырья, комплектующие, расходы на оборудование.

Заключение

Реализацией продукции завершается очередной виток производственного процесса. Именно продажа приводит к достижению основной цели любой фирмы – получению финансового результата.

Вот почему такое пристальное внимание уделяется анализу реализации продукции. В общем виде этот процесс состоит из нескольких этапов:

- Исследование динамики объемов произведенной и проданной продукции;

- Изучение условий, повлиявших на изменение объемов выпуска и продаж;

- Поиск резервов, которые могли бы повысить уровни производства и реализации.

В процессе анализа изучению и обследованию подвергаются не только объемы выпуска и продаж, но и другие объекты: структура продукции, ее номенклатура и ассортимент, качественные характеристики, ритмичность выпуска, отгрузка. Также обязательно исследуется процент выполнения обязательств по договору.

Тщательный анализ реализации позволяет выявить проблемы, стоящие на пути получения максимальной прибыли, и сформулировать рекомендации по их устранению.

Источником информации для анализа являются документы, оформляемые в бухгалтерии – в частности это Отчет о прибылях и убытках и Бухгалтерский годовой баланс. Здесь по соответствующим строкам находятся цифры, которыми и оперируют аналитики.

Чтобы в бухгалтерских документах были отражены достоверные данные, необходимо правильно учитывать все операции, связанные с производством и реализаций изделий (услуг, работ). То есть своевременно и грамотно разносить данные по бухгалтерским счетам. В частности, для учета реализации применяются счета 62, 90.1, 90.2, 40 (если на предприятии учет продуктов ведется в нормативных расценках), 43, 44.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |