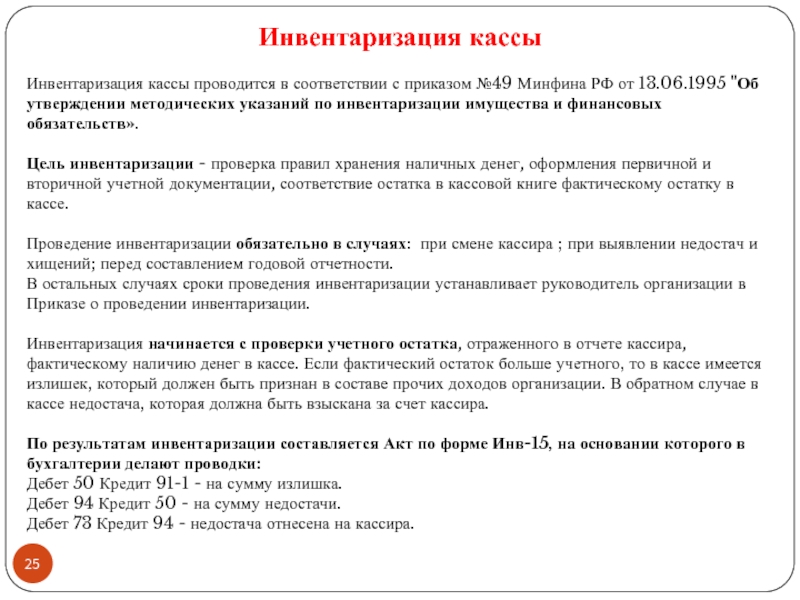

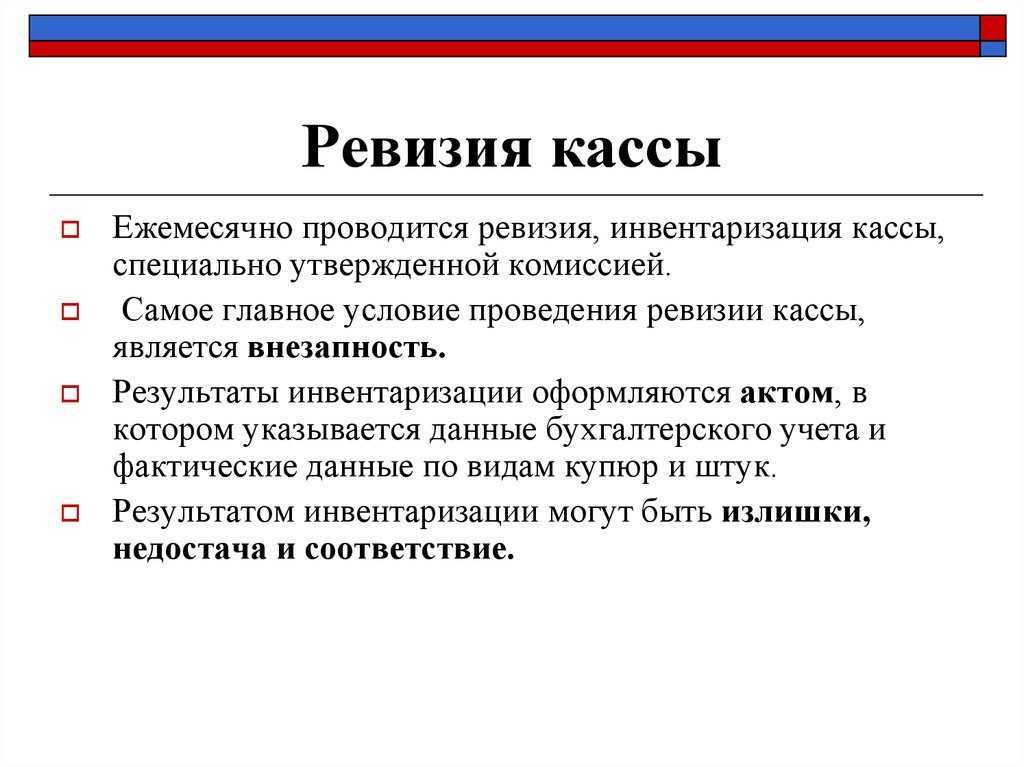

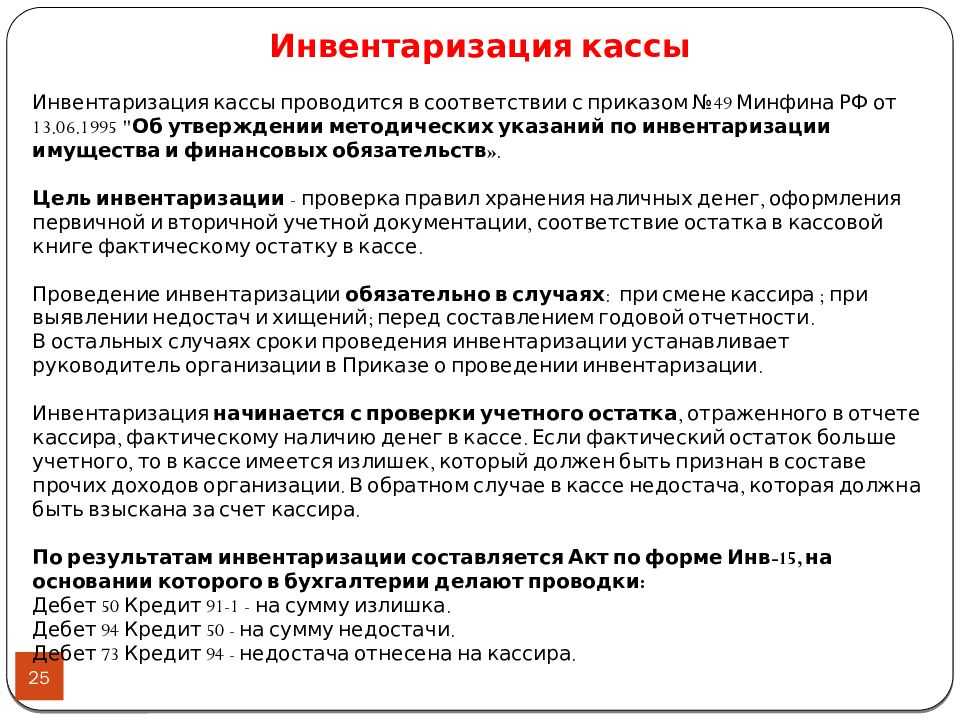

Составление акта инвентаризации

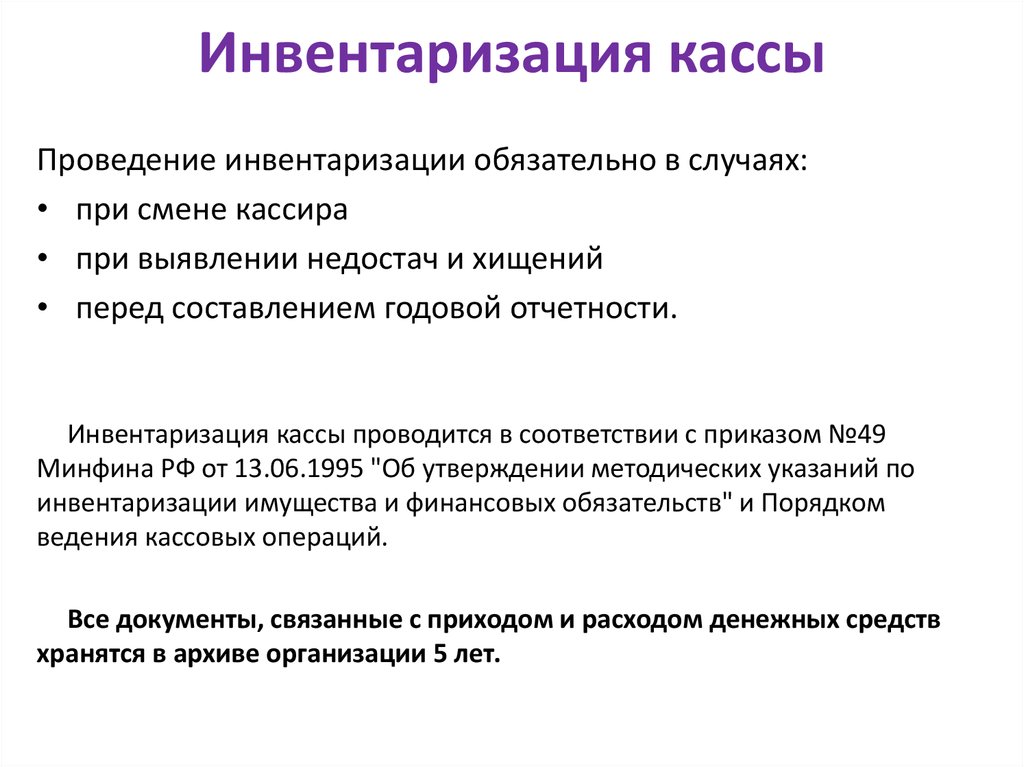

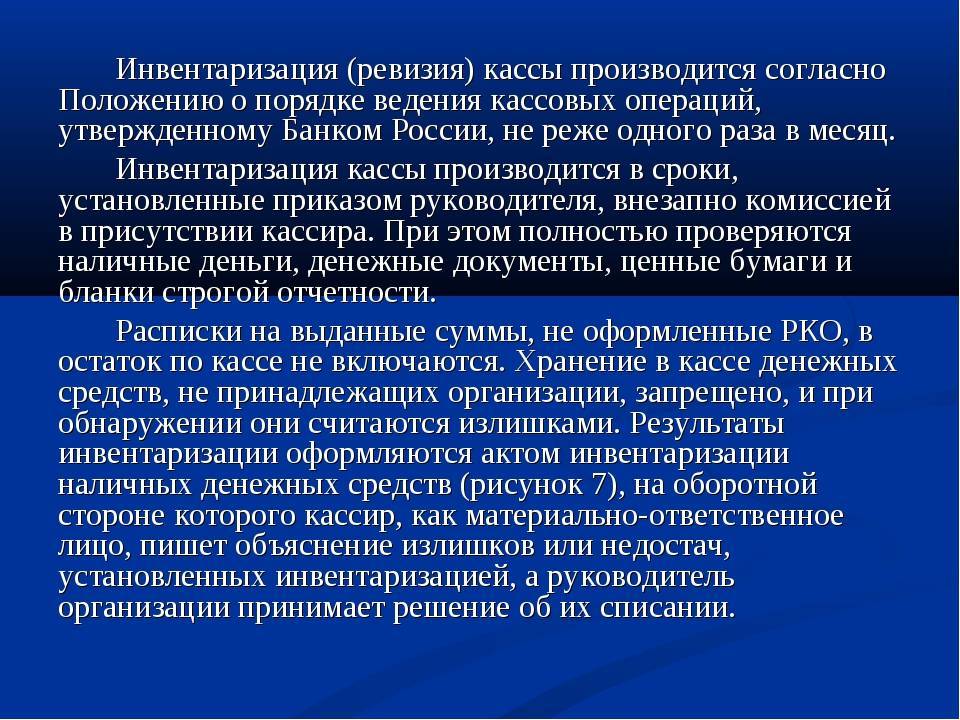

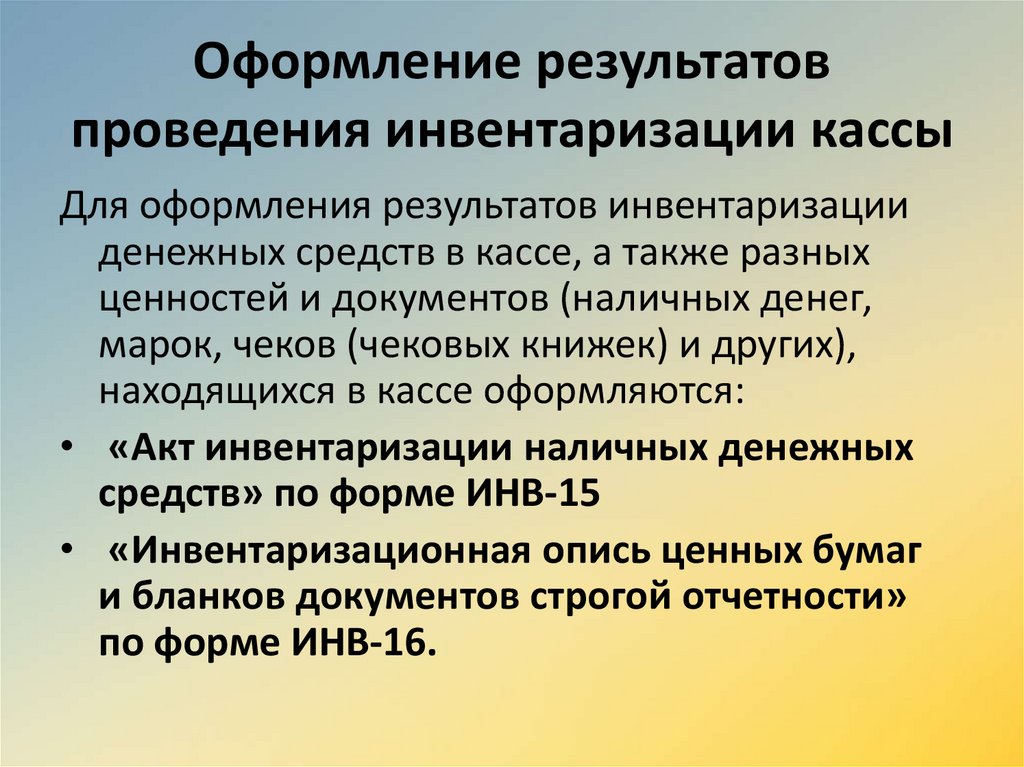

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

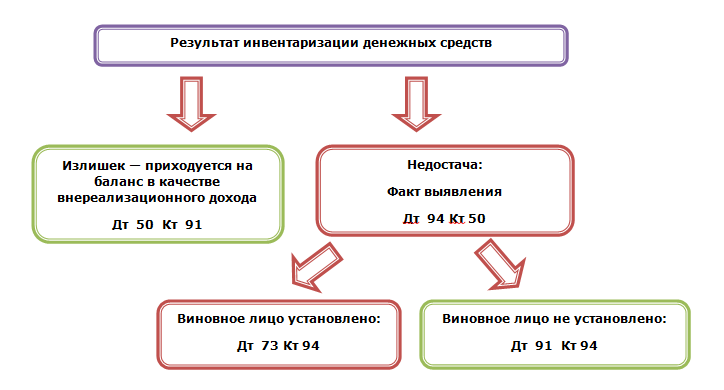

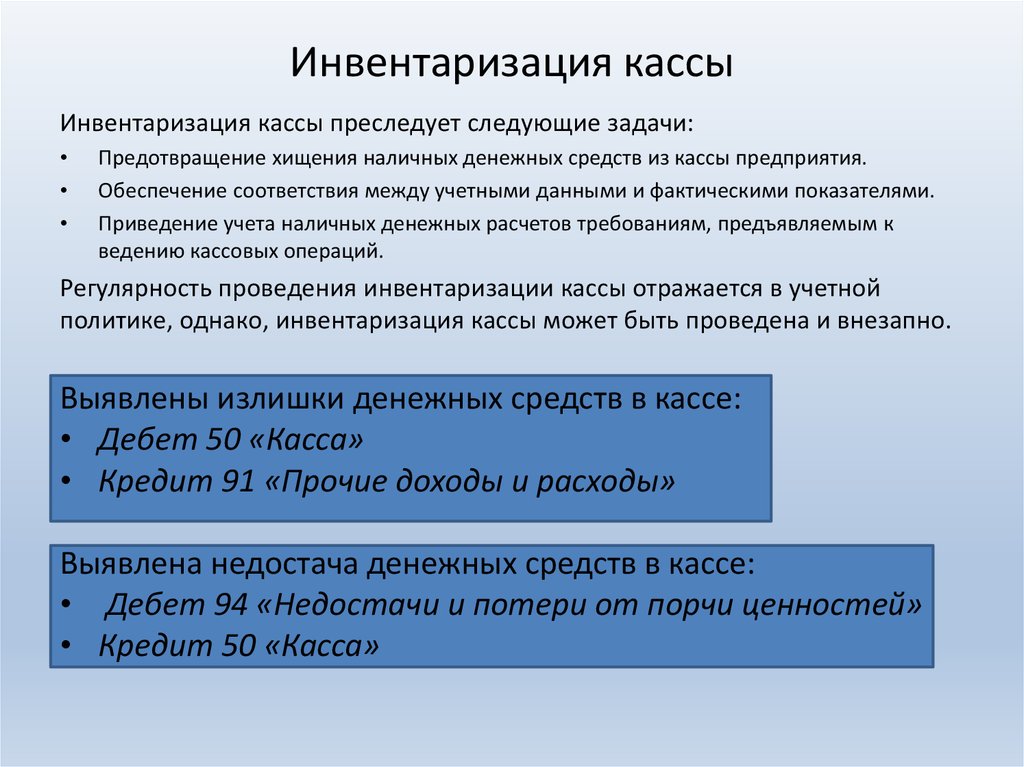

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

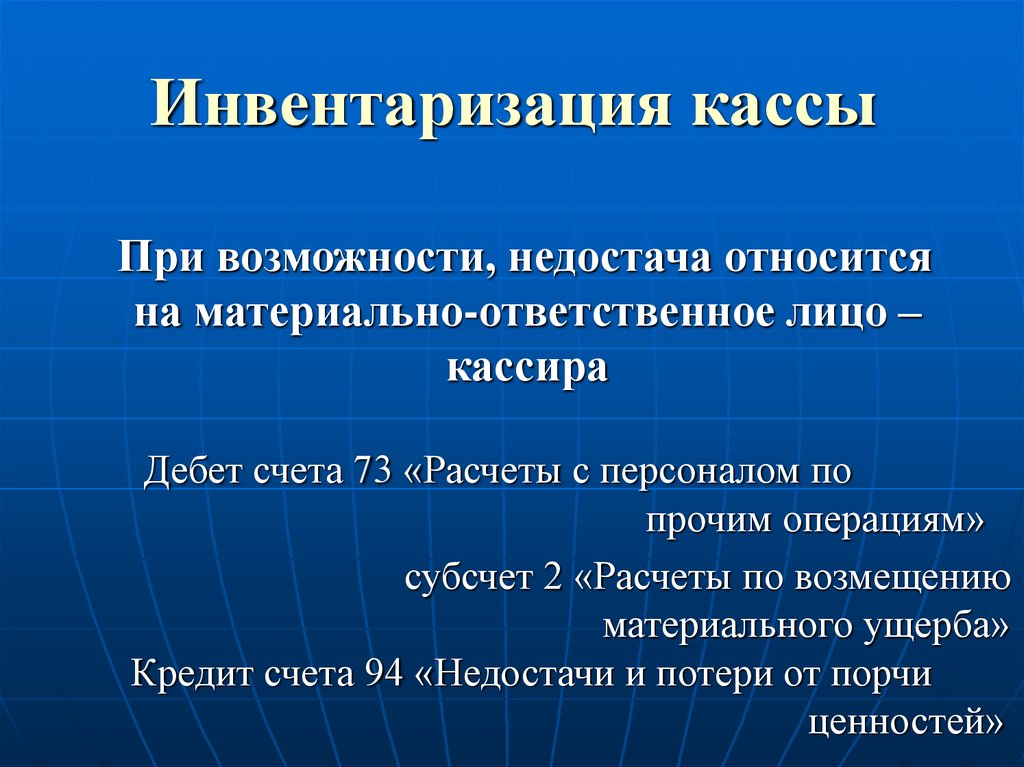

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

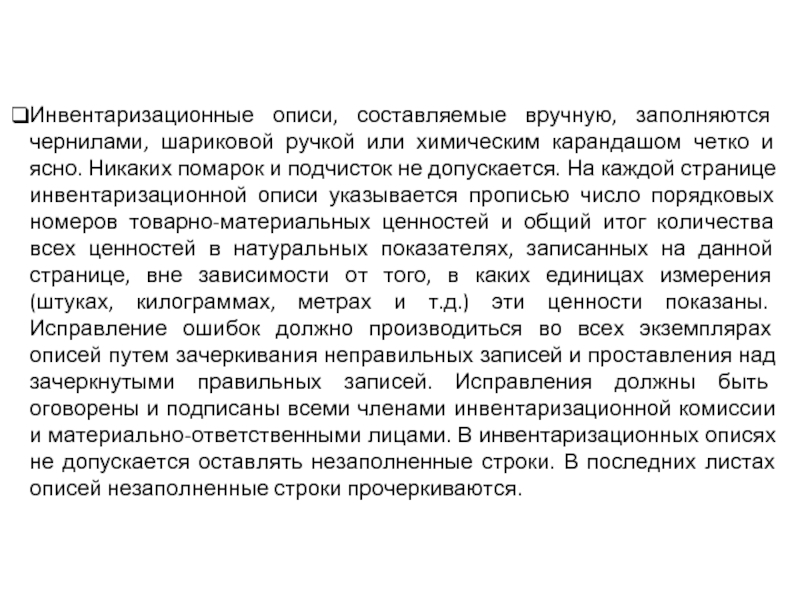

Слайд 13Инвентаризационные описи, составляемые вручную, заполняются чернилами, шариковой ручкой или химическим карандашом

четко и ясно. Никаких помарок и подчисток не допускается. На каждой странице инвентаризационной описи указывается прописью число порядковых номеров товарно-материальных ценностей и общий итог количества всех ценностей в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны. Исправление ошибок должно производиться во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами. В инвентаризационных описях не допускается оставлять незаполненные строки. В последних листах описей незаполненные строки прочеркиваются.

Проверка срока годности лекарств.

Лекарственные препараты входят в группу товаров, на которые производитель обязан установить срок годности – период, по истечении которого товар (работа) считается непригодным для использования по назначению (ст. 5 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»). Продажа лекарств по истечении установленного срока годности запрещена, в связи с чем в ходе инвентаризации проверяются в том числе сроки годности имеющихся в наличии лекарств.

Единый порядок установления сроков годности лекарств, обязательный для всех предприятий и организаций, изготавливающих или разрабатывающих ЛС, независимо от их территориального расположения и ведомственной принадлежности установлен ОСТ 42-2-72 «Лекарственные средства. Порядок установления сроков годности. ОСТ 42-2-72».

Документальное оформление списания недоброкачественных лекарств. Лекарственные препараты с истекшим сроком годности подлежат изъятию и списанию. Для документального оформления списанных лекарств могут применяться как разработанные аптекой формы документов, так и акты унифицированных форм ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров». Последние формы должны быть утверждены для применения.

Порядок уничтожения просроченных лекарств. Порядок уничтожения недоброкачественных, фальсифицированных и контрафактных ЛС, за исключением вопросов, связанных с уничтожением наркотических ЛС и их прекурсоров, психотропных и радиофармацевтических ЛС, установлен Постановлением Правительства РФ от 03.09.2010 № 674.

Непосредственно уничтожение недоброкачественных ЛС осуществляется организацией, имеющей лицензию на деятельность по сбору, использованию, обезвреживанию, транспортировке и размещению отходов I – IV класса опасности, на специально оборудованных площадках, полигонах и в специально оборудованных помещениях с соблюдением требований по охране окружающей среды в соответствии с законодательством РФ. Соответственно, владелец просроченных лекарств, принявший решение об их изъятии, уничтожении и вывозе, должен передать указанные лекарства организации, осуществляющей уничтожение ЛС, на основании соответствующего договора. Расходы, связанные с уничтожением недоброкачественных лекарств, возмещаются их владельцем.

Организация, осуществляющая уничтожение ЛС, составляет акт об уничтожении ЛС и в течение пяти рабочих дней со дня его составления направляет его владельцу лекарств, который обязан в такой же срок направить данный акт в уполномоченный орган.

Видео:Инвентаризация товаров на складе в 1С 8.3Скачать

Процесс пошел

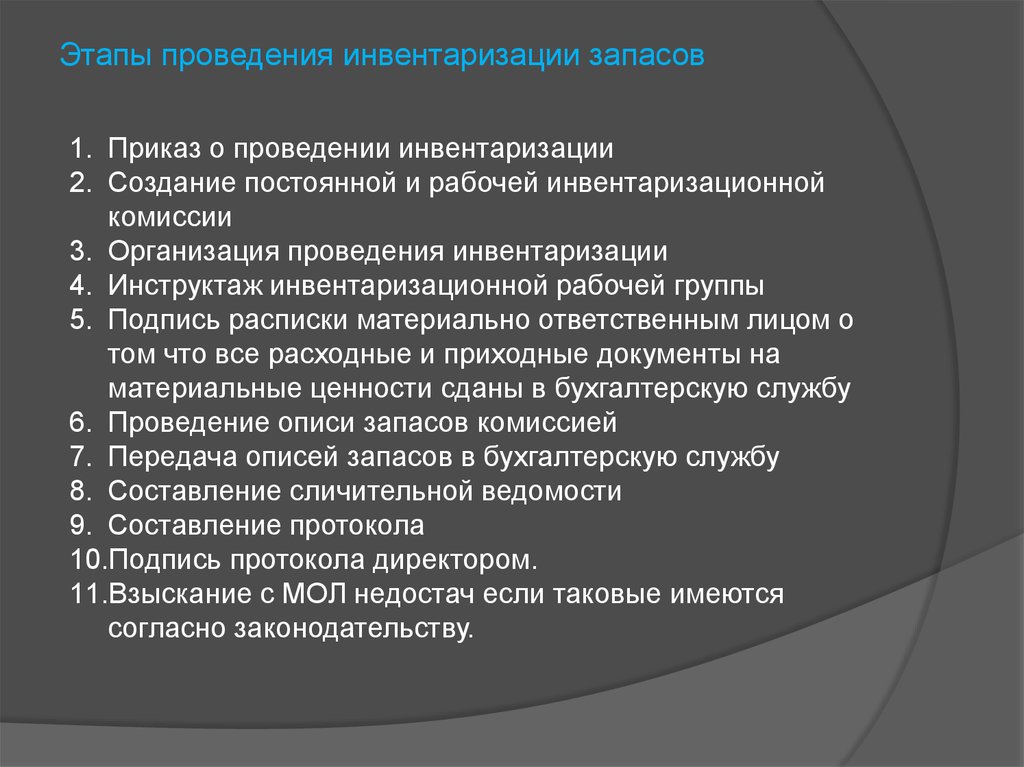

Решение о проведении инвентаризации должно быть не только принято, но и правильно оформлено. Для этого:

Руководитель аптеки должен выпустить официальный приказ либо по одной торговой точке, либо по всей сети о том, что с такого–то числа начинается инвентаризация. Правда, всю «сетку» одновременно проверяют крайне редко, так как это сопряжено с приостановкой ее работы, а, значит, и с финансовыми убытками. В большинстве случаев такое случается по инициативе налоговой службы или другого надзорного органа. Но бывает, и по требованию правоохранительного органа. Например, прокуратуры.

Специально отрекомендованный для этого член комиссии обязан составить инвентаризационную опись основных материальных средств, которые принадлежат данной аптечной организации и находятся на ее балансе. Строжайшему учету подлежит абсолютно все — от стационарного оборудования до мельчайшей упаковки ЛП. Имущество, взятое аптекой во временное пользование или приобретенное в лизинг, также должно быть включено в инвентаризационную опись (отдельный параграф).

Необходимо проверить наличие инвентаризационных ярлыков для учета ЛС, МИ и товаров нелекарственного ассортимента.

Рекомендуется заблаговременно подготовить форму акта проведения инвентаризации с отображением всех ее результатов, включая негативные.

Нужно позаботиться и о наличии так называемой сличительной ведомости. Она будет работать по принципу «что было зафиксировано в прошлую проверку, а что имеем сейчас». Если ситуация улучшилась, можно поставить это себе «в плюс». И напротив — когда былые огрехи не исправлены, а к ним еще и новые добавились — значит, для организационной работы в аптеке поле деятельности увеличилось.

Журналы учета, контроля и выполнения приказов, фиксации проведения инвентаризаций, а также учета контрольных проверок, вплоть до контрольных закупок, проводимых в прошлом, должны были готовы к заполнению в предстоящих инвентаризационных мероприятиях.

Для удобства инвентаризационные описи разрешено заполнять, как с применением компьютерной техники, так и вручную. В последнем случае позволяется использовать чернильную или шариковую ручку черного/синего цвета. Запись делать разборчиво, не допуская помарок и исправлений. Если же все–таки необходимо внести правки, они должны быть подписаны всеми членами инвентаризационной комиссии. При этом уточняющая надпись «исправленному верить» не обязательна, но желательна.

Нормы естественной убыли для лекарств

Нормы естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности утверждены Приказом Минздрава России от 20.07.2001 № 284.

Данные нормы установлены для возмещения стоимости потерь в пределах норм естественной убыли при изготовлении ЛС по рецептам врачей и требованиям учреждений здравоохранения, внутриаптечной заготовке и фасовке в аптечных организациях.

Нормы естественной убыли применяются только в случаях выявления недостачи товарно-материальных ценностей при проведении инвентаризации. Списание естественной убыли ЛС и изделий медицинского назначения при отсутствии потерь не допускается. Нормы естественной убыли ЛС, подлежащих предметно-количественному учету, должны применяться только по тому наименованию, по которому установлена недостача.

К готовым ЛС промышленного производства и весовым медикаментам (в том числе этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке, данные нормы естественной убыли не применяются. Бой, брак, порча, потери за счет истечения срока годности лекарств по нормам естественной убыли не списываются.

* * *

При проведении инвентаризации лекарств аптека должна руководствоваться как общими правилами, установленными для всех хозяйствующих субъектов, так и специальными нормами (в зависимости от вида реализуемых препаратов).

В частности, если аптека имеет соответствующую лицензию, она обязана ежемесячно проводить инвентаризацию наркотических средств и психотропных веществ, находящихся в ее распоряжении, а также составлять баланс товарно-материальных ценностей.

Отметим также, что нормы естественной убыли утверждены только для лекарств, используемых при аптечном изготовлении по рецептам врачей и по требованиям учреждений здравоохранения, внутриаптечной заготовки и фасовки. К готовым лекарствам промышленного производства и весовым медикаментам в оригинальной (заводской, фабричной, складской) упаковке нормы естественной убыли не применяются.

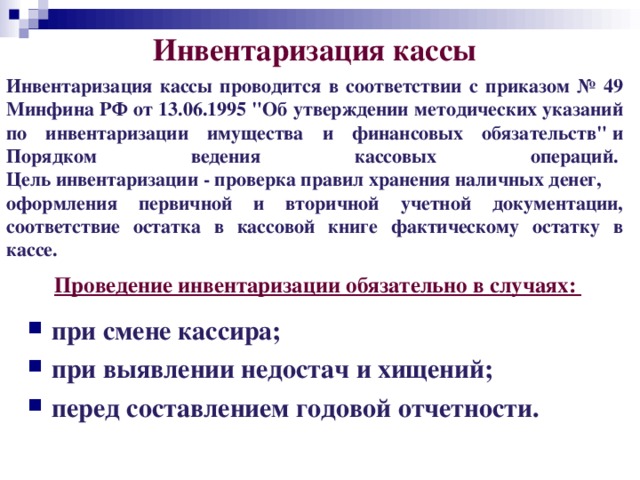

Утвержден Приказом Минфина России от 13.06.1995 № 49.

Утвержден Минмедпромом СССР, Минздравом СССР 29.12.1972.

Утверждены Постановлением Госкомстата России от 25.12.1998 № 132.

«Об утверждении Правил уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств».

Правила ведения и хранения утверждены Постановлением Правительства РФ от 04.11.2006 № 644.

Выявлена безнадежная дебиторская задолженность

Безнадежная дебиторская задолженность — сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин, в том числе в связи с истечением срока исковой давности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ).

В бухгалтерском учете безнадежная (нереальная к взысканию) задолженность списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов. А если в период, предшествующий отчетному, суммы таких долгов не резервировались, они относятся на финансовые результаты у коммерческой организации (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Указанная задолженность должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (приказ Минфина РФ от 31.10.2000 № 94н).

В целях налогообложения согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта госоргана или ликвидации организации.

Безнадежными долгами также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, в случае возврата взыскателю исполнительного документа по основаниям, перечисленным в п. 2 ст. 266 НК РФ.

В целях исчисления налога на прибыль суммы безнадежных долгов приравниваются к убыткам, полученным налогоплательщиком в отчетном (налоговом) периоде, и включаются в состав внереализационных расходов организации, если в отношении конкретной задолженности ранее не создавался резерв по сомнительным долгам, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, то в состав внереализационных расходов включаются суммы безнадежных долгов, не покрытые за счет средств резерва (пп. 2 п. 2 с. 265 НК РФ).

Факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания задолженности безнадежной и от организации не требуется проведения других мероприятий, например, направления письма контрагенту.

Важно заметить, что расход признается в отчетном периоде, в котором истек срок исковой давности (письма Минфина России от 20.01.2022 N 03-03-07/2970, от 16.02.2021 N 03-03-06/2/10482, постановление Президиума ВАС РФ от 15.06.2010 № 1574/10). Безнадежная задолженность списывается в полной сумме с учетом НДС (письма Минфина России от 26.10.2017 № 03-07-11/70423, от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726)

На счетах бухгалтерского учета списание безнадежной «дебиторки» отражается следующим образом:

- Дебет 91 (63) Кредит 62 (76) — списана безнадежная дебиторская задолженность;

- Дебет 007 — списанный безнадежный долг учтен за балансом.

Если списывается безнадежный долг по выданным авансам, то ранее принятый к вычету НДС безопаснее восстановить и включить в расходы вместе со всей суммой долга (письма Минфина России от 28.01.2020 N 03-07-11/5018, от 05.06.2018 № 03-07-11/38251, от 23.06.2016 № 03-07-11/36478). Хотя, из буквального толкования норм НК РФ данный вывод не следует.

Полный перечень случаев, когда налогоплательщику следует восстановить принятый к вычету НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Основания для восстановления НДС в случае списания покупателем дебиторской задолженности по предоплате в приведенной норме не содержатся. Cм. также постановления АС Западно-Сибирского округа от 12.03.2018 № Ф04-6237/2017, АС Поволжского округа от 16.11.2016 № Ф06-14629/2016, АС Московского округа от 10.10.2016 № Ф05-14000/2016 и др.

На счетах бухгалтерского учета:

- Дебет 60 Кредит 51 — перечислен аванс поставщику;

- Дебет 68 Кредит 76.ВА — НДС заявлен к вычету;

- Дебет 91 Кредит 60 — списана задолженность по истечении срока исковой давности;

- Дебет 76.ВА Кредит 68 — восстановлен ранее заявленный к вычету НДС.

Не дайте повода

для выездной

проверки Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы Узнать стоимость аудита

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Видео:DM.Основные средства. Проведение инвентаризации ОССкачать

Налог на прибыль

Процедура списания просроченных лекарственных препаратов обычно вопросов не вызывает. Больше всего сотрудников бухгалтерии интересует способ списания понесенных расходов.

Минфин в Письме N 03-03-06/1/24154 уточнил, что стоимость просроченного товара и затраты на его утилизацию можно отнести к расходам (ст. 264 НК) при условии, что последние документально подтверждены

На этот момент следует обратить особое внимание

Когда инвентаризируется аптечный склад, часто используется накладная ТОРГ-15. Однако она не отображает информацию о характере дефектов. Поэтому для подтверждения расходов на утилизацию лекарственных средств нужно представить такие документы:

- акт инвентаризации товарно-материальных ценностей;

- решение владельца препаратов об их изъятии и уничтожении;

- договор с фирмой, занимающейся утилизацией отходов, копия ее лицензии;

- документ, подтверждающий передачу препаратов;

- акт об утилизации.

В этих документах должна раскрываться такая информация:

- место уничтожения средств;

- наименование препаратов, их форма, дозировка, серия, единица измерения;

- количество передаваемых препаратов;

- информация о таре и упаковке;

- наименование производителя.

Все эти данные необходимы для идентификации списанных лекарственных препаратов.

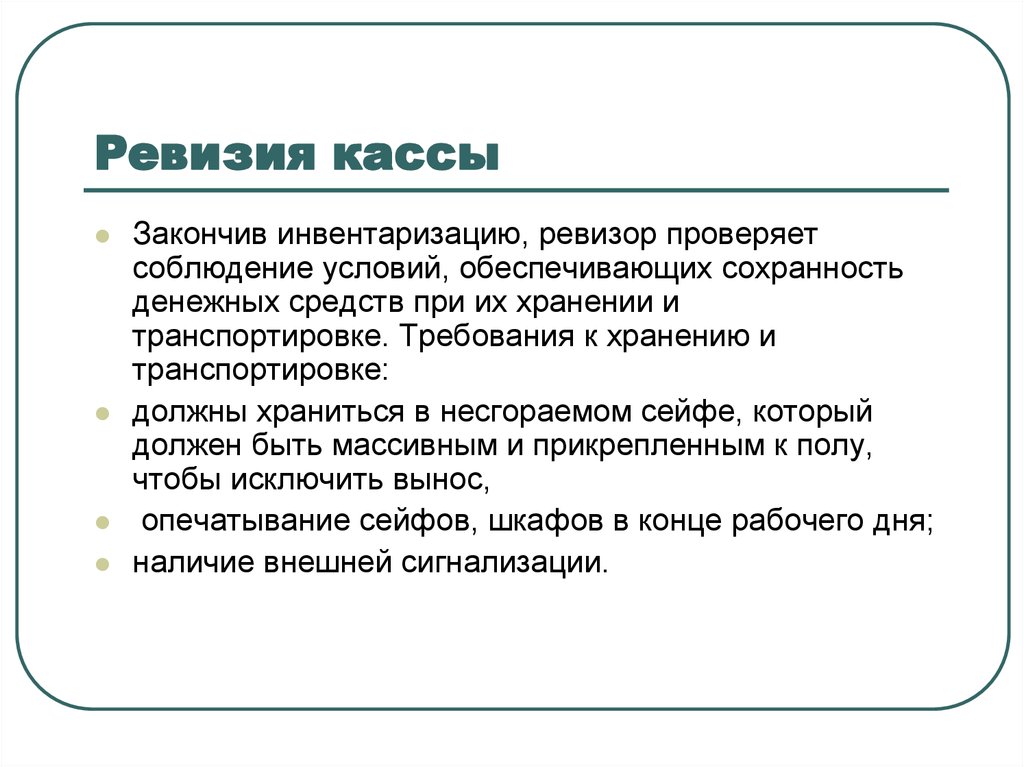

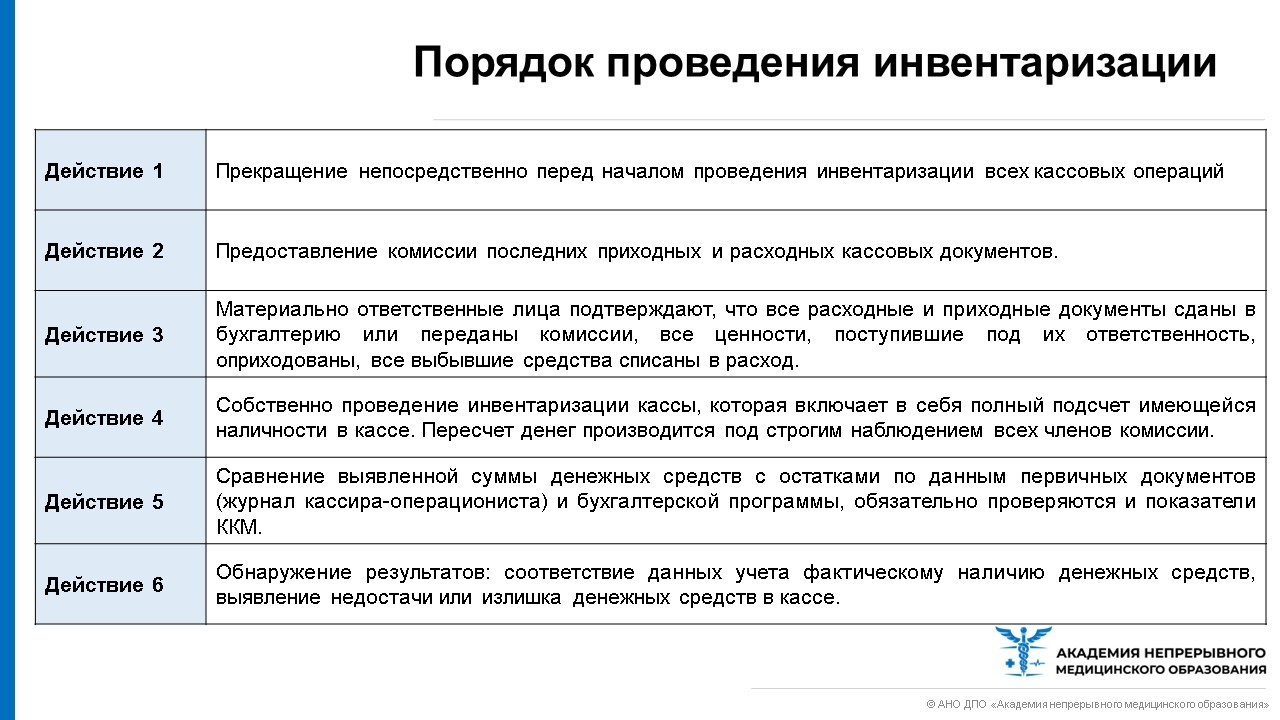

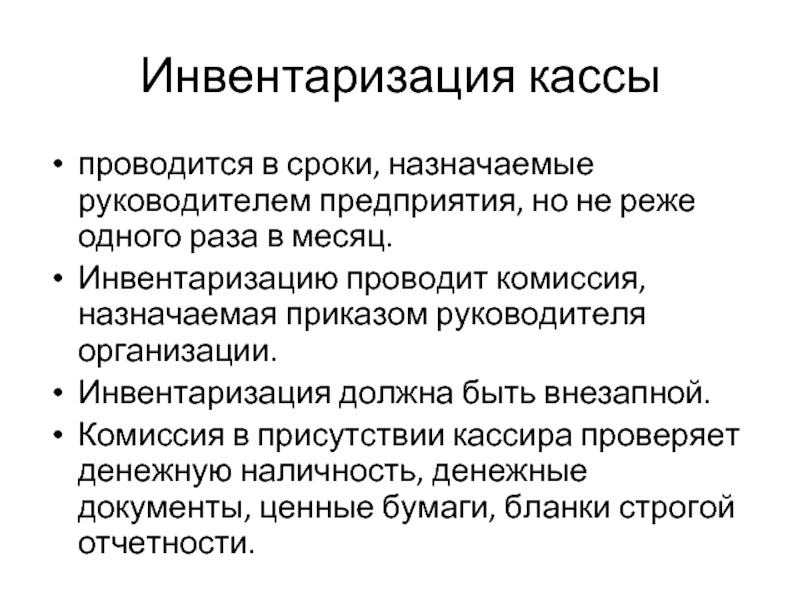

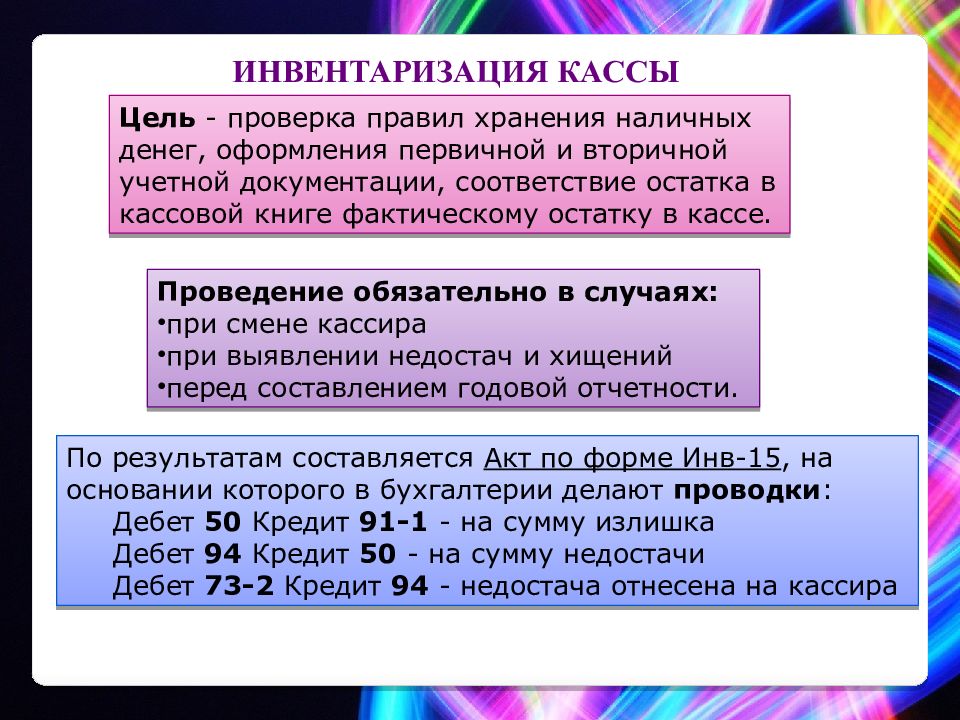

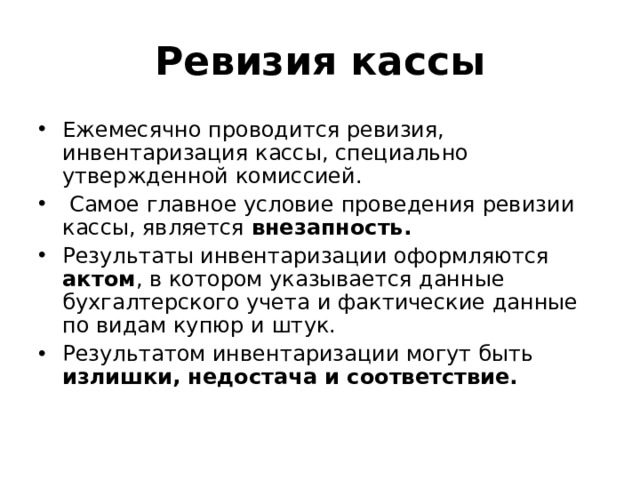

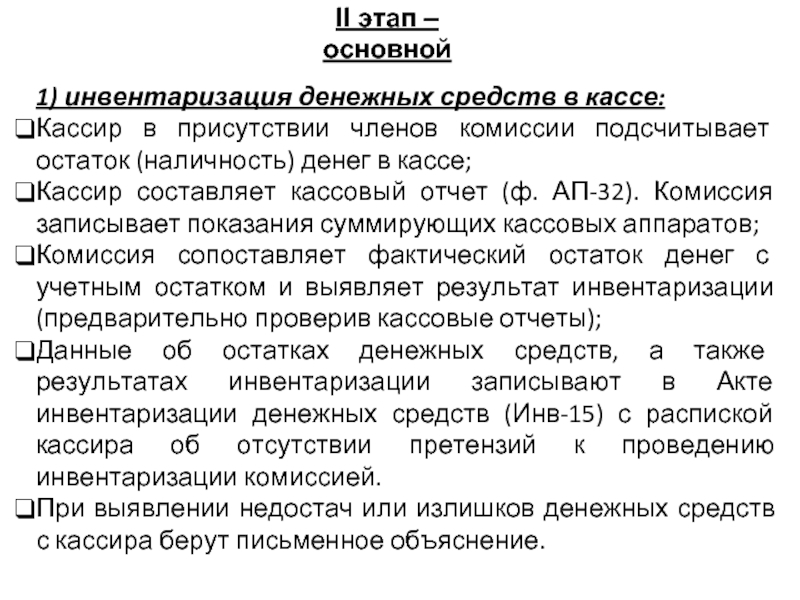

Слайд 10II этап – основной 1) инвентаризация денежных средств в кассе:Кассир в

присутствии членов комиссии подсчитывает остаток (наличность) денег в кассе;Кассир составляет кассовый отчет (ф. АП-32). Комиссия записывает показания суммирующих кассовых аппаратов;Комиссия сопоставляет фактический остаток денег с учетным остатком и выявляет результат инвентаризации (предварительно проверив кассовые отчеты);Данные об остатках денежных средств, а также результатах инвентаризации записывают в Акте инвентаризации денежных средств (Инв-15) с распиской кассира об отсутствии претензий к проведению инвентаризации комиссией.При выявлении недостач или излишков денежных средств с кассира берут письменное объяснение.

Виды инвентаризации

Полная инвентаризация – проводится не чаще, чем один раз в три года. В данном случае учитываются все товарно-материальные ценности, денежные средства, мебель, оборудование, техника и пр.

Годовая инвентаризация – проводится один раз в год перед составлением годового бухгалтерского отчета, а ее результаты вносятся в отчеты за декабрь. Инспекции подлежат лишь денежные средства из кассы и ТМЦ.

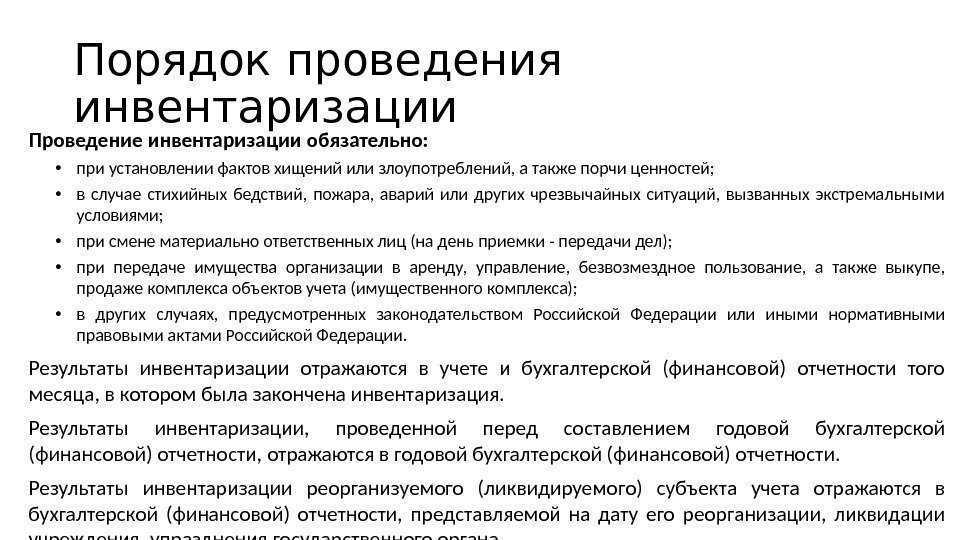

Промежуточные (внеплановые) инвентаризации – инициируются для отображения реальной картины работы аптеки. Данный вид инвентаризации обязательно проводится при ротации в штате (увольнение старого сотрудника, прием на работу нового и пр.), а также при обнаружении фактов убытка (кража или порча товара).

Что такое список разнообразных лекарственных средств и лечебных препаратов (ЛС), подлежащих предметно-количественному учету (ПКУ) в каждой легальной аптеке

Чтобы сформировать перечень лекарств, которые должны отпускаться по строгой отчетности, Минздрав использовал порядок включения веществ, которые следует учитывать, а также тех, что находятся под особым контролем

Под пристальное внимание попали не только психотропы, но и их прекурсоры, даже те, в которых подобные включения были в минимальном объеме

Важно следить за наименованиями, в составе которых можно обнаружить хотя бы небольшие дозы наркотических, ядовитых и психотропных соединений. Всего в нем 3 части, рассмотрим их подробнее

Первый раздел

Сюда входят различные лекарства, подлежащие предметно-количественному учету — моно и комбинированные. Основное условие их появления в перечне кроется в законах. Если по законодательству этот препарат считается наркотиком, психотропом или изомером, то их передвижения необходимо отслеживать.

В постановлении Правительства №644 и 419 подробно расписаны все формы отчетов, журналов и порядок их заполнения. Также перечислены указания, на которых можно предоставлять отчетность проверяющим органам.

Важно вести регистрацию всех операций, которые связаны с оборотом наркотикосодержащей продукции. Все производится на отдельных листах и раздельно по названиям, файлы могут быть бумажными или в электронном виде

Каждая подобная книга обязательно сшита, нумерована и прошнурована, а также на ней есть подпись директора и печать юрлица.

Все записи выполняются ответственным лицом с подходящим образованием и допуском к документации. Писать следует шариковой ручкой на основании бумаг, которые подтверждают или обосновывают происходящее.

Периодичность ведения не может быть реже 1 раза в сутки, при этом устанавливается чаще в зависимости от внутреннего распорядка юридического лица. В отношении прекурсоров — все записывается сразу после каждой операции в соответствии с хронологией.

Все сохранившиеся документы и копии заверяются руководителем, а затем подшиваются в отдельную папку. Полностью заполненные, они хранятся вместе с ЖР в течение 10 лет в архиве.

Второй раздел

Сюда относятся фармацевтические субстанции и монопрепараты, которые причисляются к сильнодействующим и ядовитым независимо от их концентрации в конечном продукте.

Стоит отметить, что в список лекарственных препаратов (ЛВ) на ПКУ товары с наименованиями «пчелиный яд» или «тестостерон» для наружного применения более не входят.

Это сильнодействующие изделия с международным непатентованным названием «сибутрамин». Вопросы вызывает «Редуксин», так как это комбинированный товар, но в составе — сильные вещества.

Чтобы попасть в раздел 2, необходимо сочетаться с:

- фармакологически неактивными компонентами;

- активными составляющими, относящимися к отдельным позициям.

Операции по каждому обязательно регистрируют на развернутом листе или в специальном журнале на бумаге или в электронном виде. Этот документ заводится на календарный год и закрывается, даже если не был заполнен до конца в декабре. Обязательно нумеруется и шнуруется, скрепляется подписями руководства и печатью компании. Расходы подводятся ежедневно, в последний день каждого месяца сверяются остатки в документации и по факту в организации. Соответствующие строки тоже отражаются.

Третий раздел

Здесь отражены комбинированные продукты с малым количеством наркотических составляющих, психотропов и их производных, а также с активными фармакологическими веществами.

Это препараты на предметно-количественном учете, которые можно отпускать из аптеки только по рецептам, предварительно проверив их на подлинность и на соответствие форме 148-1/у-88.

В 3 часть входит такой список лекарств на ПКУ:

- кодеиносодержащие;

- псевдоэфедриносодержащие;

- декстрометорфаносодержащие;

- фенилпропаноламиновые;

- фенобарбиталовые.

Но стоит отметить, что на строгом контроле не содержатся и к этому правилу не относятся — Нурофен, Гриппекс, Грипэнд, Каффетин Колд и подобные.

Чтобы разобраться было проще, мы подготовили таблицу.

Коделак, Каффетин, Нурофен плюс Н, Терпинкод

Псевдоэфедрин свыше 30 мг и до 60 мг

Ринасек, Солвин плюс

Элкамин, Эффект плюс

Видео:Инвентаризация в аптекеСкачать

Кто может входить в инвентаризационную комиссию

-

Председатель комиссии — например, главврач медицинской клиники.

-

Члены комиссии — гл. бухгалтер, работники бухгалтерии, медицинский персонал.

-

-

Специалисты, приглашенные для проведения инвентаризации и внутреннего аудита клиники.

Можно отдать определенные процессы на аутсорс специалистам или воспользоваться возможностями медицинской системы Archimed+ — настроить обмен данными с системой маркировки лекарств «Честный знак», выбрать правильную товаро-учетную систему. Совместная работа модуля маркировки с модулем «Склад» позволяет интегрировать складские и торговые операции (приход и списание лекарств), наладить автоматическое формирование документооборота. Вам не нужно три отдельных решения (программа складского учета, программа для маркировки и медицинская информационная система). Весь функционал доступен в программе ArchiMed+.

Все вопросы касательно модулей МИС ArchiMed+ и помощи в инвентаризации вашей клиники вы можете задать нашим менеджерам по телефону 8 800 301 03 73 или оставив заявку, заполнив форму на нашем сайте чуть ниже статьи.

Инвентаризация имущества в гостинице

Имущество отелей и гостиниц состоит из основных средств, а также малоценных быстроизнашивающихся предметов (МБП). Читайте статью: → учет малооценки. Например, таких как постельные принадлежности, форменная одежда, шторы, мебель и т.д. Для того, чтобы выявить ошибки учета проводят инвентаризацию. Для гостиниц используется специальный график для проведения инвентаризации по различному виду имущества.

В отелях и гостиницах следует добавить локальную инвентаризацию, которая проводится отдельно по каждому подразделению. Дополнительно рекомендуется проводить инвентаризацию МБП чаще, чем это требует законодательство. Так руководство отелей и гостиниц будет располагать актуальной информацией о состоянии своего бизнеса. Различают три вида инвентаризации:

- Плановая. Порядок ее проведения и перечень проверяемых ценностей утверждается руководителем. Также руководитель самостоятельно устанавливает количество инвентаризаций в год и даты проведения.;

- Внеплановая. Ее проведение является обязательным, при возникновении следующих условий: при смене сотрудника, являющегося материально-ответственным лицом, при выявлении порчи или хищения имущества, после прошедших стихийных бедствий, а также при ликвидации организации.;

- Локальная. Для проведения таких инвентаризаций предусмотрен отдельный график. Проводится она по отдельным подразделениям и определенному виду имущества. Например, ввиду специфики бизнеса, проверка МБП требуется чаще, чем это устанавливает законодательство.

Сроки

Инвентаризация помогает отслеживать движение средств и определять стоимость имущества. В законодательстве четко не прописаны условия и частота проведения сверки. Эти данные должны фиксироваться в учетной политике предприятия. Количество проверок за год, их даты, перечень имущества также определяется руководством фирмы.

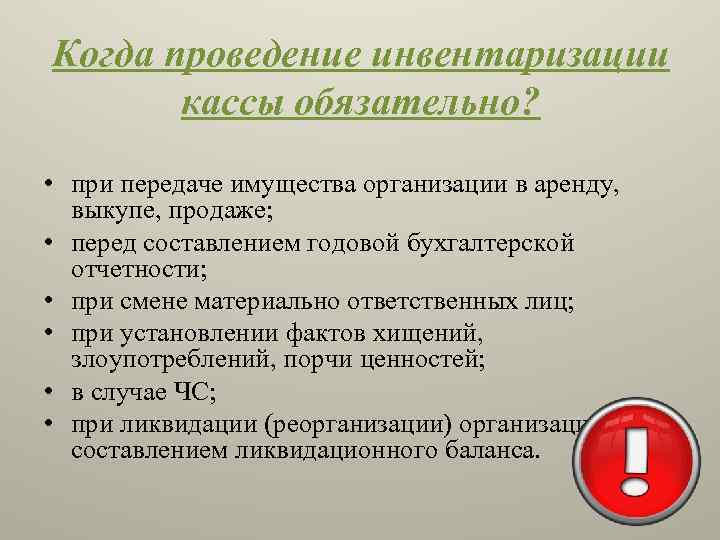

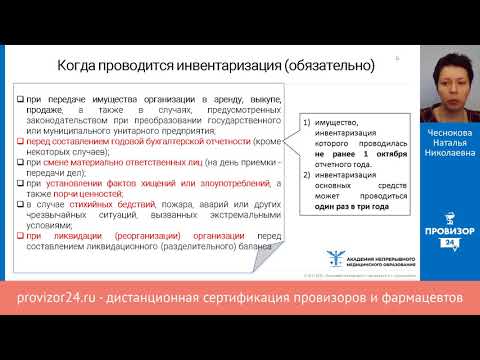

В ФЗ № 129 прописаны ситуации, в которых обязательно проводится инвентаризация в аптеке:

- при передаче активов в аренду, их выкупе или продаже;

- ежегодно перед составлением отчетности;

- при смене лиц, несущих материальную ответственность;

- при выявлении фактов хищения имущества;

- в случае наступления стихийного бедствия или чрезвычайной ситуации;

- при реорганизации или ликвидации организации и т. д.

Какие лекарственные средства и сильные препараты в аптеке подлежат предметно-количественному учету иначе называется ПКУ

Конкретный перечень лекарств, который необходимо контролировать, закреплен Минздравом России еще в июле 2014 года.

Несмотря на регулярное обновление различных правил и введения инициатив, основной механизм по обращению подобных групп товаров радикально не меняется уже много лет. Давно установлено, что требуется внимательно и ответственно подходить к пересчету, контролю нахождения этих веществ на полках и реализации клиентам из фирм. То же касается больниц и предприятий.

Стоит отметить, что даже если журналы будут вестись в электронном виде, раз в месяц их придется печатать и шнуровать. Расход фиксируется также и в бумажном виде.

Видео:Понятие инвентаризации и ее видыСкачать