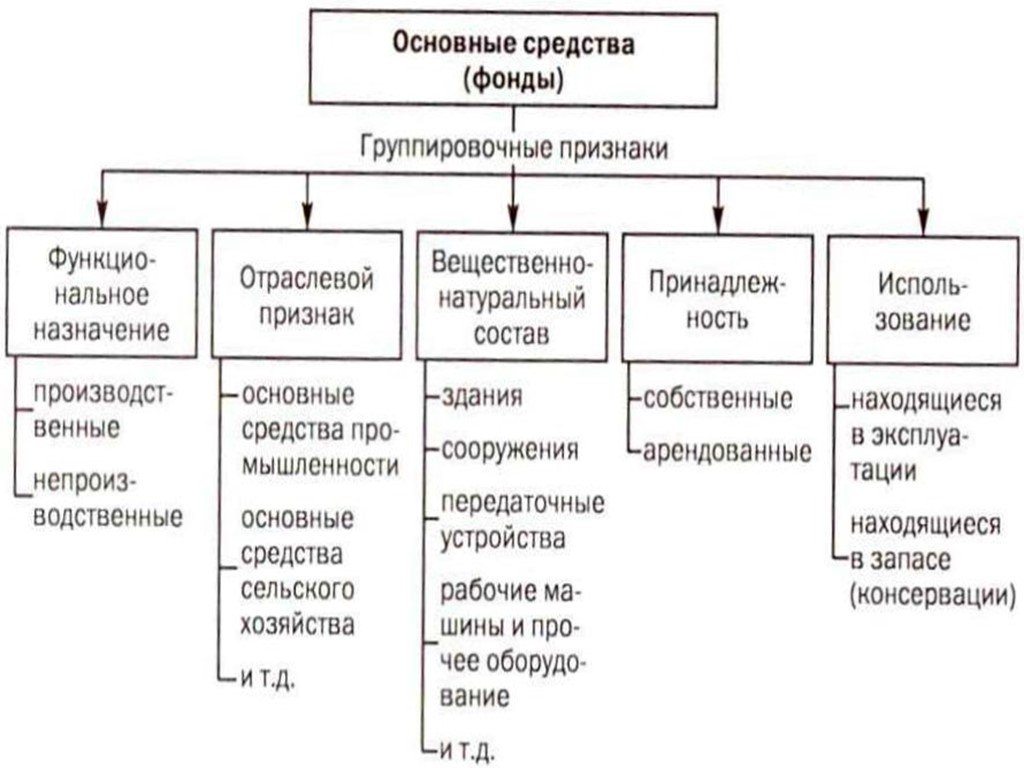

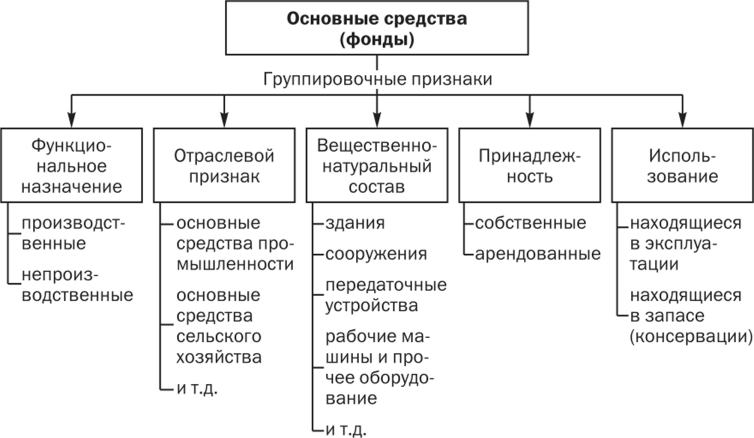

Главные направления

Практические основы бухгалтерского учета имущества организации предусматривают:

- Исследование инструкций, положений, финансовой документации.

- Установление рациональных отношений у производственных участков с бухгалтерией.

- Определение объема и характера информации, подлежащей сбору и систематизации.

- Рациональное распределение работы между сотрудниками.

В процессе создания системы должны быть установлены качественные взаимоотношения производственных подразделений и финансового отдела. Эти взаимосвязи обеспечивают своевременное получение необходимых сведений для осуществления контроля и управления хозяйственной деятельностью предприятия. имущества организации предполагают выявление ключевых направлений деятельности и характер работ определением штата ответственного отдела и распределением функций между его сотрудниками.

Амортизация

Стоимость ОС погашается через амортизацию (п. 27 ФСБУ 6/2020):

Дт 20, 25, 26, 44, 91.02 Кт 02.

В БУ возможны три способа начисления амортизации (п. 34, 35, 36, 37 ФСБУ 6/2020):

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Выберите один из способов для учета всех ОС или разные для каждой группы ОС, утвердите в учетной политике.

Наиболее популярный способ начисления амортизации в БУ — линейный. Расчет ведется исходя из установленных элементов амортизации (п. 35, 37 ФСБУ 6/2020):

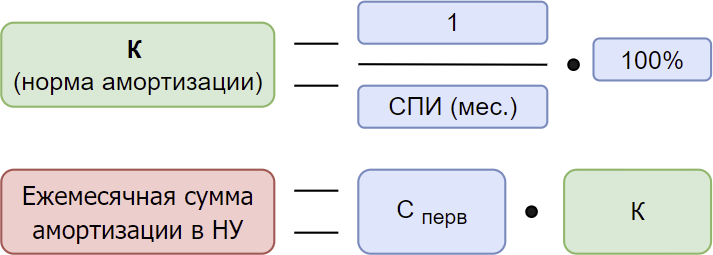

- способа начисления;

- срока полезного использования (СПИ);

- ликвидационной стоимости.

Расчет амортизации при линейном способе:

Расчет амортизации в НУ делается по другой формуле (ст. 259.1, 259.2 НК РФ):

В БУ необходимо выбрать (п. 33 ФСБУ 6/2020):

-

начало начисления амортизации:

- с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ;

-

прекращение начисления амортизации:

- с момента списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

В НУ амортизация всегда начисляется со следующего месяца после приемки ОС (п. 4 ст. 259 НК РФ).

Принятие НДС к вычету по ОС

Принятие НДС к вычету по приобретенному объекту недвижимости оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводки:

Дт 68.02 Кт 19.01 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «».

Особенности учета имущества

В каждой компании учет имущества имеет свои особенности, которые зависят от вида деятельности, структуры имущества и целей управления

Например, в производственных компаниях основное внимание уделяется учету основных средств и контролю за их использованием. В торговых компаниях важным является учет товаров и контроль за их движением

В сервисных компаниях учитывается наличие и использование персонала, а также затраты на услуги.

Кроме того, в каждой компании существует своя система учета имущества, которая может быть автоматизирована или осуществляться вручную. Выбор системы учета зависит от многих факторов, таких как размер компании, сложность ее структуры, количество операций с имуществом и т.д.

Рассмотрим подробнее особенности учета различных видов имущества.

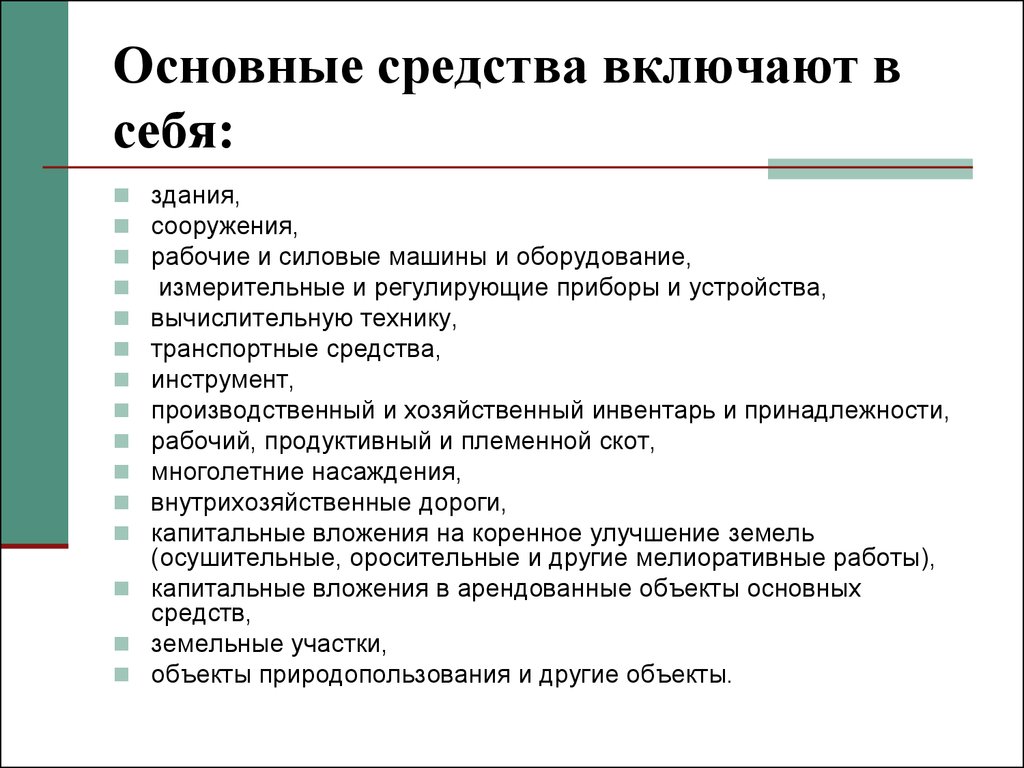

Особенности учета основных средств (здания, оборудование, транспорт)

Учет основных средств включает в себя сбор информации о наличии и состоянии зданий, оборудования и транспортных средств, а также контроль за их использованием и определение эффективности использования. Для учета основных средств используются такие методы, как инвентаризация, документация и оценка стоимости.

При инвентаризации основных средств проверяется наличие и состояние зданий, оборудования и транспорта, а также выявляются возможные проблемы и недостатки. Документация оформляется на все операции с основными средствами, такие как покупка, продажа, аренда и т.д. Оценка стоимости основных средств проводится для определения их рыночной стоимости и налогообложения.

Для управления основными средствами используются различные инструменты, такие как бюджетирование, планирование ремонтов и технического обслуживания, контроль за соблюдением сроков и качества работ. Также важным является анализ эффективности использования основных средств, который помогает выявить возможные проблемы и разработать меры по их решению.

Особенности учета оборотных активов (товары, сырье, материалы)

Учет оборотных активов включает в себя сбор информации о наличии и состоянии товаров, сырья и материалов, а также контроль за их использованием и определение эффективности использования. Для учета оборотных активов используются такие методы, как инвентаризация, документация и оценка стоимости.

При инвентаризации оборотных активов проверяется наличие и состояние товаров, сырья и материалов, выявляются возможные проблемы и недостатки. Документация оформляется на все операции с оборотными активами, такие как покупка, продажа, перемещение и т.д. Оценка стоимости оборотных активов проводится для определения их рыночной стоимости и налогообложения.

Управление оборотными активами включает в себя планирование закупок, контроль за сроками и качеством поставок, анализ эффективности использования и разработку мер по оптимизации использования оборотных активов.

Особенности учета нематериальных активов (торговые марки, патенты, лицензии)

Учет нематериальных активов включает в себя сбор информации о торговых марках, патентах, лицензиях и других объектах интеллектуальной собственности, а также контроль за их использованием и определение эффективности использования. Для учета нематериальных активов используются такие методы, как инвентаризация, документация и оценка стоимости.

Инвентаризация нематериальных активов проводится с целью проверки наличия и состояния объектов интеллектуальной собственности, выявления возможных проблем и недостатков. Документация оформляется на все операции с нематериальными активами, такими как покупка, продажа, передача прав и т.д. Оценка стоимости нематериальных активов проводится для определения их рыночной стоимости, налогообложения и оценки бизнеса.

Управление нематериальными активами включает в себя планирование приобретения, контроль за соблюдением прав и сроков действия, анализ эффективности использования и разработка мер по их защите и развитию.

Порядок учета ОС

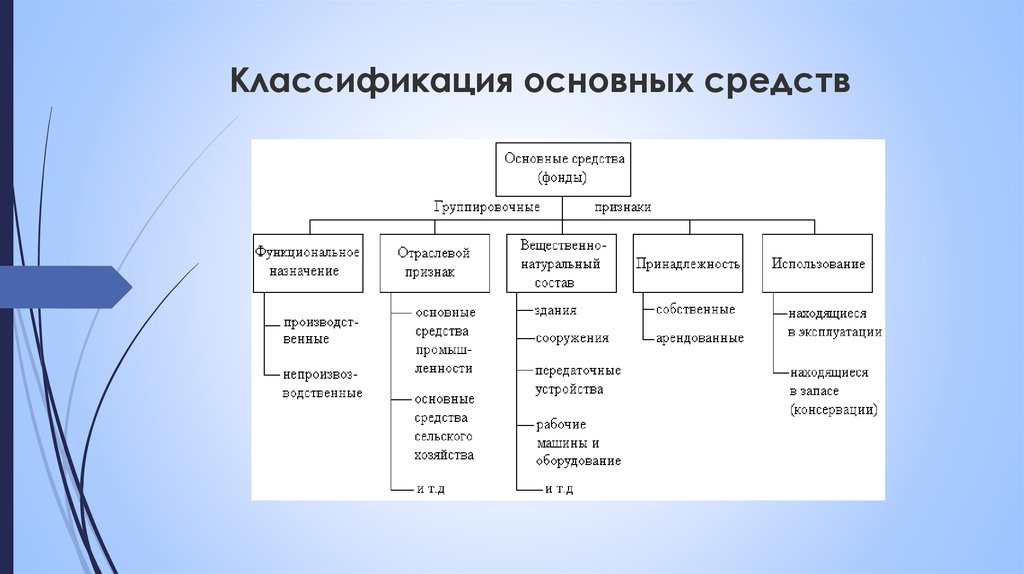

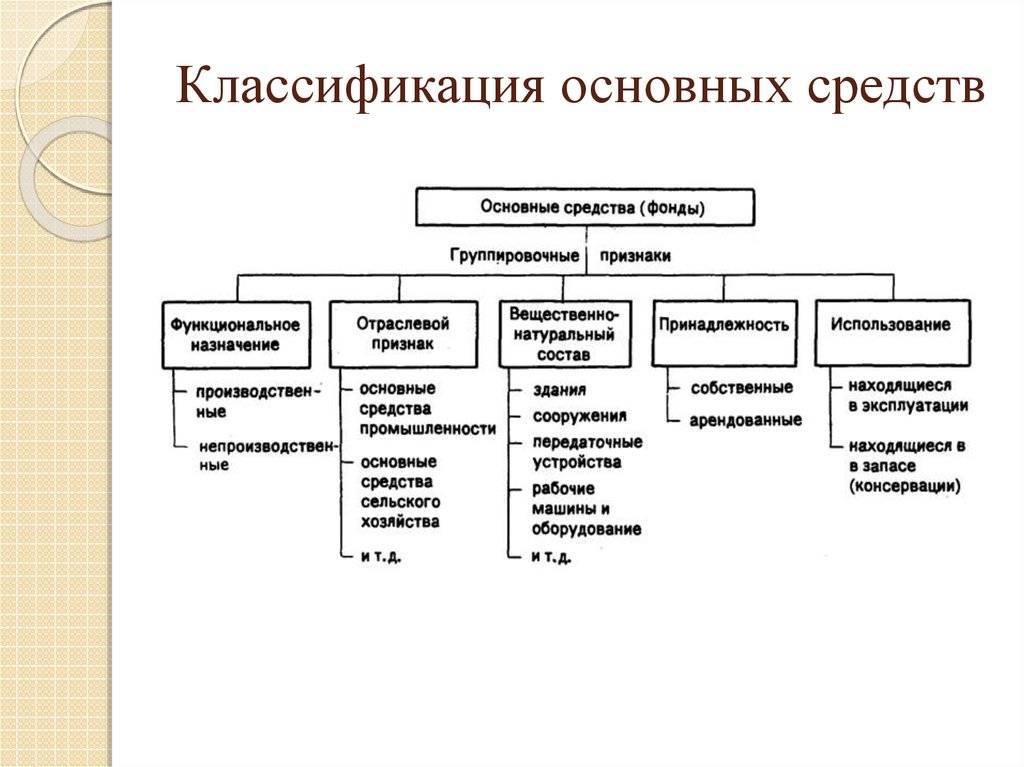

Все организации, независимо от системы налогообложения, должны применять:

- ФСБУ 26/2020 «Капитальные вложения» — регулирует порядок формирования первоначальной стоимости ОС до принятия к учету;

- ФСБУ 6/2020 «Основные средства» — определяет порядок учета ОС после.

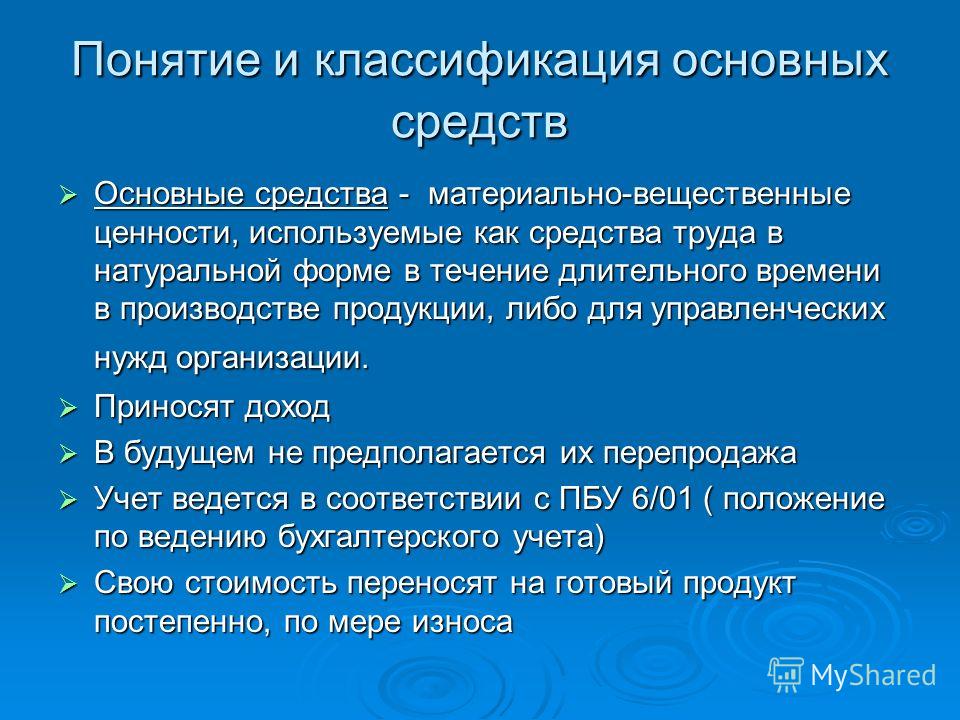

В БУ объектом ОС считается актив при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачи в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

В учетной политике по БУ можно установить стоимостной лимит. Тогда к ОС стоимостью ниже лимита ФСБУ 6 может не применяться. Советуем устанавливать лимит не более 100 тыс. руб. за единицу — особенность автоматизации 1С.

В НУ стоимостной лимит не устанавливается. Амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

В программе малоценные ОС (МОС) учитываются на счете 10.21 «Приобретение малоценного оборудования и запасов», их стоимость сразу списывается в БУ на расходы в момент приобретения (п. 5 ФСБУ 6/2020):

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 10.21.

В НУ объекты стоимостью до 100 тыс. руб. не признаются амортизируемым имуществом и также списываются на расходы, но позже — в момент ввода в эксплуатацию.

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020), который бухгалтер определяет на основе профессионального суждения.

Для упрощения учета однородных ОС можно вести их групповой учет (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

Организации, которые вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, могут не применять некоторые положения ФСБУ 6, если закрепят это в учетной политике по БУ.

Информацию об основных средствах и капвложениях нужно раскрывать в бухгалтерской отчетности.

Как ведется учет налога на имущество организаций

Региональный налог на имущество предприятий предусмотрен главой 30 НК РФ. Величина уплачиваемого налога зависит целиком и полностью от налоговой ставки, которая установлена законодательством в регионах Российской Федерации. Предельные суммы обозначены Налоговым кодексом РФ. Срок уплаты налогов и процедура также установлены в этом базовом своде законов.

Органы субъектов РФ вправе устанавливать свои налоговые льготы для отдельных категорий налогоплательщиков. Но помимо льгот и привилегий существует и такое явление, как полное освобождение отдельных объектов от необходимости уплаты налогов.

Объекты, не облагаемые налогом на имущество:

- природные ресурсы, объекты природопользования;

- используемые для нужд обороны государства, обеспечения безопасности и охраны правопорядка объекты, находящиеся в оперативном управлении федеральных органов исполнительной власти (то есть объекты прохождения военной службы и иной, приравненной к ней, службы);

- объекты культурного наследия народов РФ;

- особо опасные объекты, которые служат для хранения ядерных материалов, радиоактивных отходов, а также сами ядерные установки;

- судоходный транспорт атомно-технологического обслуживания и суда, содержащие ядерные установки;

- космические объекты;

- суда, зарегистрированные в международных реестрах;

- объекты основных средств, отнесенные к первой и второй группам амортизации по Классификации основных средств, утвержденной Правительством РФ.

Читайте материал по теме: Оптимизация налогов компании

Ответственное лицо

Организация бухгалтерского учета имущества организации является обязанностью руководителя. Соответственно, он несет ответственность за создание системы сбора и обобщения информации. В зависимости от объема предстоящей работы, руководитель вправе:

- Создать специальное структурное подразделение, которым будет выполняться бухгалтерский учет имущества организации. Отчет перед контрольными органами также будет входить в обязанности отдела.

- Утвердить штатную должность специалиста.

- Передать соответствующие функции стороннему предприятию соответствующей специализации.

- Осуществлять сбор и систематизацию данных самостоятельно.

Принятие недвижимости по акту приемки-передачи

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используются документы:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС;

Упрощенный вариант, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Узнать больше о Вариантах оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

При принятии к учету объекта недвижимости, право собственности на который еще не зарегистрировано, можно выбрать любой способ, однако нужно учитывать другие ограничения, предусмотренные для упрощенного варианта.

В нашем примере ограничений для применения упрощенного варианта нет, поэтому оформим принятие к учету ОС с помощью единого документа Поступление (акт, накладная) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств – Поступление основных средств.

В шапке документа указывается:

Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации будут учитываться в составе общехозяйственных расходов, т. к. объект недвижимости будет использоваться как офис.

- Группа учета ОС — Здания.

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

- Флажок Объекты предназначены для сдачи в аренду не устанавливается: в нашем примере приобретенный объект будет использоваться для собственных нужд.

В табличной части указывается:

Основное средство — приобретаемый объект недвижимости, который необходимо создать в справочнике Основные средства.

- Срок службы — срок полезного использования (СПИ) для объекта. В данном документе может быть установлен только один СПИ — одинаковый для НУ и БУ.

- Счет учета — 01.08 «Основные средства в организации», его необходимо установить вручную;

- Счет амортизации — 02.01 «Амортизация основных средств, учитываемых на счете 01», будет установлен автоматически.

При проведении документа карточка основного средства в справочнике Основные средства будет заполнена следующим образом PDF. При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы.

Остальные данные в карточке ОС заполняются вручную.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — формирование первоначальной стоимости актива.

- Дт 01.08 Кт 08.04.2 — принятие объекта недвижимости в состав ОС, право собственности на которое не зарегистрировано;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче здания (сооружения) ОС-1а и Инвентарная карточка ОС-6.

Бланк Акта о приеме-передаче здания (сооружения) ОС-1а можно распечатать по кнопке Печать – Акт о приеме-передаче ОС (ОС-1) документа Поступление (акт, накладная). PDF

Бланк Инвентарной карточки по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники –ОС и НМА – Основные средства). PDF

Особенности бухучета

Бухгалтерские проводки по учету источников имущества формируются исключительно по методу двойной записи. Это означает, что изменение показателя собственности не может не отразиться на показателях источников.

Например, поступление материалов отражается по дебету счета 10. Но с одновременным увеличением счета 60 по кредиту. То есть отражается увеличение суммы кредиторской задолженности. Даже безвозмездное поступление затрагивает пассивную сторону баланса. Отражается кредитовый оборот по счету 98 «Доходы будущих периодов».

Значения денежной оценки собственности и источников всегда равны — это основное правило равенства актива и пассива бухгалтерского баланса. Причем пассив отражает значение источников, а активная сторона бухгалтерского баланса — та, где отражается имущество организации.

База, на которой происходит ведение бухгалтерского учета источников формирования имущества, — отчет, отражающий:

- увеличение источников формирования собственности по кредиту счетов 60, 76, 66, 67 и счетов капитала и резервов;

- уменьшение (расходование) источников отражается по дебету перечисленных счетов.

Реализация прочего имущества: проводки

Бухучет имущества организации при его продаже и прочем выбытии может быть представлен следующими бухгалтерскими записями:

При этом при продаже готовой продукции, товаров и прочего имущества помимо проводок по имуществу организации, связанных со списанием, необходимо отразить записи по признанию дохода от продажи.

Результаты работы любого предприятия во многом зависят от организации процесса получения и обработки экономических сведений. Чем достовернее информация о производстве, чем выше скорость ее получения, тем больше возможностей у руководства обеспечить эффективное управление. Наиболее важные показатели о хозяйственной жизни дает бухгалтерский учет имущества и обязательств организации. В ходе него происходит не только обработка, но и систематизация разрозненных сведений, приведение их в состояние, пригодное для использования при принятии управленческих решений. Ключевым условием эффективности этой работы выступает правильная организация бухгалтерского учета имущества организации. Рассмотрим ее подробно.

Что нужно запомнить из этой статьи

Имущество компании – это богатый инвестиционный портфель, который нужно умело управлять и развивать. К нему относится недвижимость, транспорт, оборудование и все материальные физические объекты, которыми владеет организация. Имущество обеспечивает рост и прибыль компании, а также является символом силы, влияния и статуса.

Однако, имущество компании – это лишь средство для достижения высших целей. За материальным благосостоянием стоит команда талантливых и преданных сотрудников, которые вновь и вновь наполняют его смыслом и ценностью.

Также читайте: Как вести учёт имущества? Разбираемся, где компьютеры, столы и стулья вашей компании

Налоговый учет результатов продажи основных средств

Порядок ведения налогового учета операций по продаже основных средств определен в НК РФ. Кодекс определяет выручку от продажи ОС как доход от реализации. Сумму выручки определяют как совокупность поступлений за проданный объект за минусом НДС, предъявленного покупателю.

Доход от продажи ОС уменьшается на величину остаточной стоимости, равняющейся разнице между первоначальной стоимостью объекта и суммой его амортизации за весь срок эксплуатации. Кроме этого, уменьшение выручки может производиться на сумму затрат, связанных с осуществлением продажи объекта, если по условиям договора купли-продажи таковые затраты несет продавец.

В ситуации, когда доход от продажи основных средств превышает совокупную сумму расходов (включая и остаточную стоимость объекта), их разница считается прибылью, включаемой в налоговую базу периода, в котором осуществлена сделка по продаже объекта. Если же такие расходы превышают полученную от реализации имущества выручку, полученный в результате убыток не может быть направлен на уменьшение налогооблагаемой базы текущего периода.

Такой убыток должен включаться в состав прочих расходов с пропорциональной разбивкой в течение оставшегося срока службы проданного имущества (п. 3 ст.268 НК РФ).

Следует помнить, что определение прибыли или убытка по результатам продаж ведется только пообъектно (ст. 323 НК РФ), если вы, конечно, не используете нелинейный метод начисления амортизации. Следовательно, убыток от продажи одного объекта не может быть использован для уменьшения прибыли от продажи другого объекта.

Продажа ОС и налог на прибыль. Регистры налогового учета

Для ведения налогового учета можно воспользоваться формами аналитических регистров, предоставляемых МНС РФ на официальном сайте, если такое ведение НУ оговорено в приказе об учетной политике на 2022 год. Основанием для заполнения регистров служат первичные документы и бухгалтерские проводки, которыми производилось оформление продажи. Последовательность заполнения этих регистров в случае отражения операций по продаже ОС выглядит следующим образом:

- Первым заполняется регистр учета выбытия имущества, работ, прав и услуг. Необходимо указать дату выбытия объекта, основание операции, наименование, сумму выручки от его реализации.

- Затем заполняется регистр информации об объекте основных средств. Производится запись о снятии объекта с учета с указанием даты и основания, по которому осуществляется выбытие.

- Последним производится оформление регистра-расчета финансового результата. Здесь указываются дата, наименование объекта, первоначальная стоимость, сумма амортизации, сумма расходов, возникших при продаже, цена реализации, величина прибыли/убытка.

Данные регистра-расчета являются источником информации для заполнения декларации по налогу на прибыль.

Бухгалтерский вместо налогового

Можно ли рассчитать данные декларации по налогу на прибыль, приняв за основу только бухгалтерские проводки? Если правила определения доходов/расходов и в том и в другом учете не имеют значительных отличий, расчет налога на прибыль можно сделать и по сведениям бухучета.

Стоит помнить, что такое оформление будет верным только в случае начисления амортизации в бухучете линейным методом. Если в бухгалтерском учете применяется иной метод, лучше вести налоговый учет отдельно, так как данные по размеру амортизации в бухгалтерском и налоговом учете будут неизбежно отличаться друг от друга.

Если же основные средства проданы с убытком, использовать бухгалтерские проводки для отражения убытка при расчете налога на прибыль нельзя категорически. Это связано с тем, что в бухучете убыток отражается в текущем отчетном периоде, а в налоговом списывается в расходы равными долями в течение оставшегося расчетного срока службы проданного объекта.

Следует учитывать и следующий нюанс. В налоговом учете доходы и расходы от сделок по продаже имущества считаются доходами/расходами от реализации. В свою очередь бухгалтерский учет трактует эти расходы и доходы как операционные. Исходя из этого, при использовании бухгалтерских данных для целей налогообложения бухгалтер будет вынужден составлять корректирующие проводки по операционным доходам и расходам. Способ такой корректировки придется разработать самостоятельно.

Как происходит постановка на учет недвижимого имущества организации

Налогоплательщиками в Российской Федерации становятся не по доброй воле. Если в собственности компании находится какое-то недвижимое имущество, а также имеются обособленные подразделения на территории государства, она автоматически обязана встать на налоговый учет не только по месту своего нахождения, но и по месту нахождения каждого существующего обособленного подразделения, а также недвижимости и транспорта. Налоговый орган присваивает организации индивидуальный номер налогоплательщика.

Однако налоговые органы самостоятельно также должны принимать меры для постановки на учет налогоплательщиков. Так, уполномоченные службы после регистрации права собственности на недвижимость сообщают информацию налоговой инспекции по месту учета, а та, в свою очередь, в пятидневный срок со дня получения соответствующих сведений ставит на учет организацию. Свидетельство о постановке инспекция выдает лично или отправляет по почте заказным письмом.

Постановка на налоговый учет по месту нахождения собственности в дальнейшем влечет обязанность по уплате налога на имущество и вынуждает предоставлять расчет по унифицированной форме КНД 1152026 (представляется по каждому обособленному подразделению и объекту недвижимости).

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Роль и ответственность бухгалтерии в учете имущества

Бухгалтерия является ключевым звеном в системе учета имущества. Она отвечает за сбор, обработку и анализ информации о наличии, состоянии и движении имущества, а также за подготовку отчетов и предоставление информации руководству. Бухгалтерия также контролирует соблюдение законодательства в области учета имущества и налогообложения. Ответственность бухгалтерии включает в себя:

– Проведение инвентаризации имущества.

– Оформление документов на поступление, перемещение и выбытие имущества.

– Определение стоимости имущества для бухгалтерского и налогового учета.

– Контроль за соблюдением сроков службы и амортизации имущества.

– Анализ эффективности использования имущества и разработка предложений по ее улучшению.

– Подготовка отчетов для руководства и внешних пользователей.

Учет имущества является одним из ключевых аспектов управления бизнесом. Он необходим для контроля использования имущества, определения его эффективности и принятия решений о его развитии.

Как продать ОС с восстановлением амортизационной премии

Теперь рассмотрим случай, аналогичный описанному выше. В этой ситуации, при принятии к учету автомобиля Renault Duster, мы укажем амортизационную премию.

ЕЕ размер в процентах зависит от того, в какую группу входит ОС. В нашем случае автомобиль имеет срок полезного использования 60 месяцев, поэтому он будет соответствовать III группе. Амортизационная премия для данной группы составляет 30%.

Эти данные мы можем указать в документе принятия к учету ОС на вкладке «Амортизационная премия». Остальные данные документа мы менять не будем. Оставим все, как было в прошлом примере.

Так же здесь указываются счета учета затрат, подразделение, номенклатурная группа и счет затрат.

После проведения документ сформировал движения, показанные на рисунке ниже. В отличие от предыдущего примера здесь добавилась еще одна проводка, отражающая амортизационную премию.

Теперь перейдем к заполнению документа «Передача ОС». За основу возьмем ранее созданный документ из предыдущего примера.

В карточке документа перейдем на вкладку «Дополнительно». В поле «Восстановить амортизационную премию» нужно установить флаг, а так же ниже выбрать из списка статью «Восстановление амортизационной премии».

В результате проведения документ передачи ОС с амортизационной премией, в отличие от документа в предыдущем примере, сформировал два дополнительных движения. Именно они отражают восстановление амортизационной премии в размере 240 000 рублей.

Учет имущества предприятия

Имущество организации позволяет ей вести хозяйственную деятельность и получать доход. Поэтому ведение бухгалтерского учета и учет имущества предприятия неразрывно связаны. Организация учета имущества на предприятии предполагает создание системы по сбору информации об имущественном положении компании с дальнейшим ее анализом.

Имущество организации можно разделить на следующие позиции:

- Деньги.

- Материальные активы.

- Нематериальные активы.

Деньги предприятия представлены наличными и безналичными средствами, которые находятся на банковском счете организации.

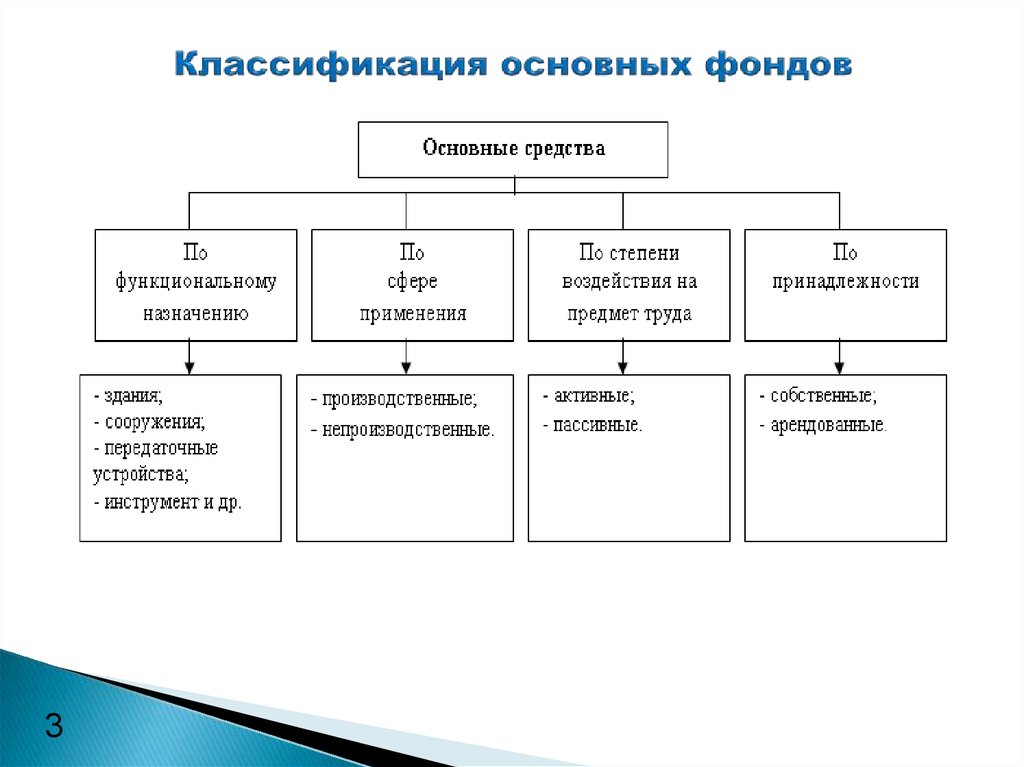

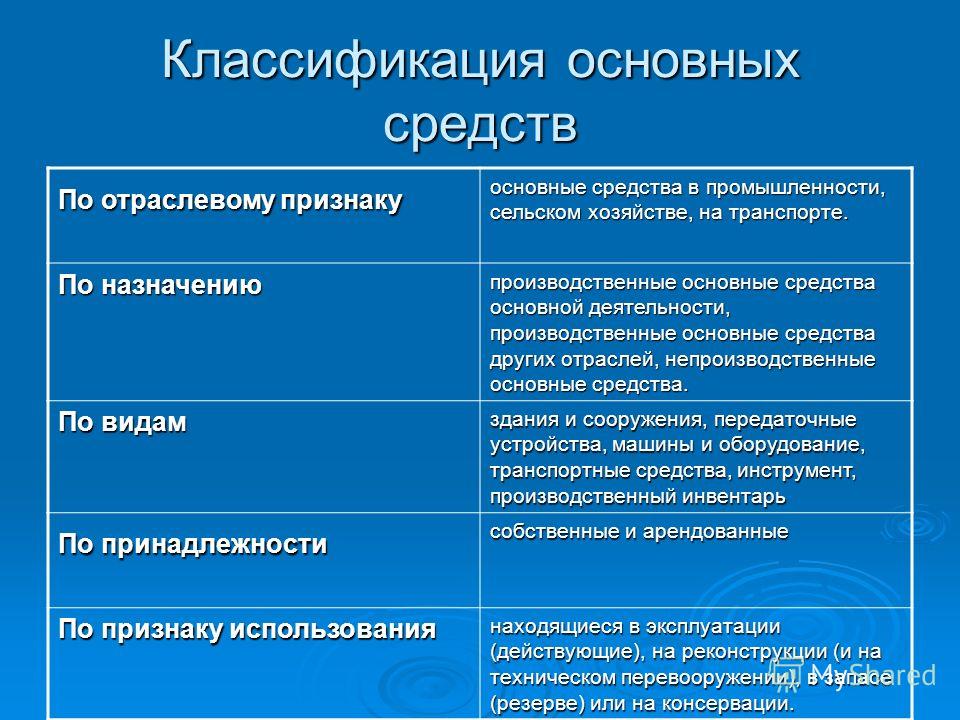

Бухгалтерский учет регламентирует классификацию материальных активов по стоимости и времени их использования. Исходя из этих характеристик материальные активы разделяются на:

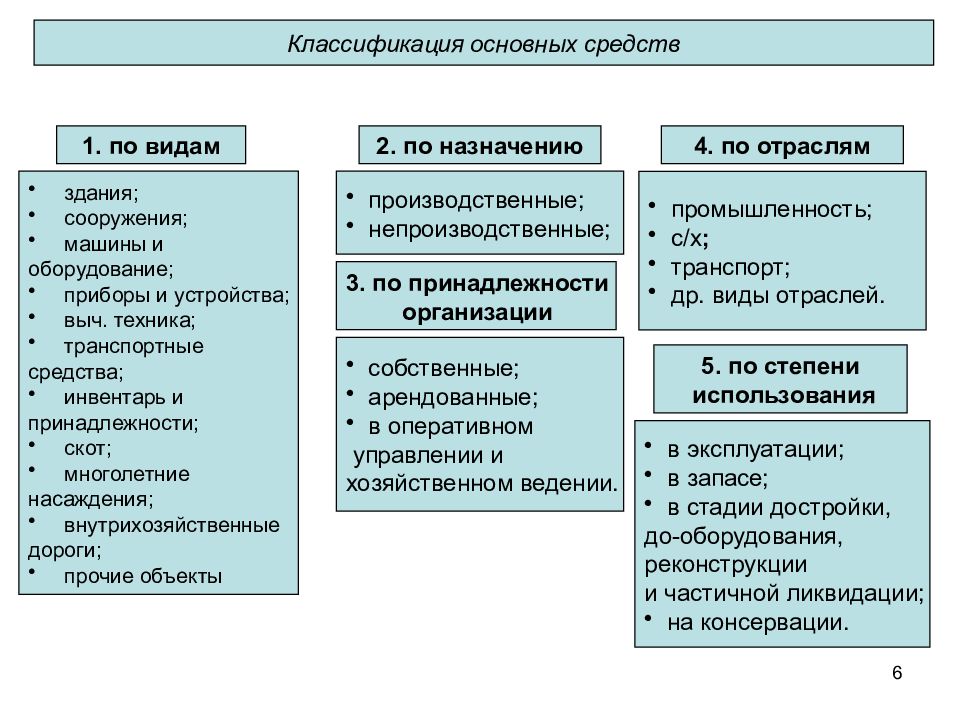

- Малоценные активы (малоценные производственные запасы).

- Основные средства.

К малоценным активам предприятия относится имущество стоимостью менее 40 000 руб., которое используется более 1 года. Для их учета используются счета 10, 11, 15. Оприходование «малоценки» записывается проводкой Д10 К60. НДС учитывается проводкой Д19 К60. Учет малоценных производственных запасов осуществляется как в натуральном, так и в стоимостном выражении.

Отличительными чертами активов, относящихся к основным средствам, являются:

- Использование для производства товаров или оказания услуг.

- Период эксплуатации более 1 года.

- Стоимость более 40000 рублей.

Оприходование основных средств при покупке их у поставщика отражается проводкой Д08 К60. НДС учитывается на дебете счета 19. После учета приобретенных основных средств на счете 08 их стоимость списывается на дебет счета 01.

Материальные активы – это активы, не имеющие вещественной формы, но имеющие ценность и приносящие доход владельцу.

Материальные активы можно классифицировать на следующие составляющие:

Оприходование нематериальных активов отражается проводкой Д08 К60 с дальнейшим отражением нематериального актива на счете 04 (проводка Д04 К08).

Инвентаризация имущества предприятия

Основная цель инвентаризации имущества – проверить наличие имущества, состоящего на балансе предприятия. Инвентаризацию имущества проводит специальная комиссия, в состав которой обязательно входит материально ответственное лицо.

Инвентаризацию основных средств необходимо проводить раз в три года перед составлением годового финансового отчета. Результаты инвентаризации фиксируются в ведомости инвентаризации основных средств.

Инвентаризация малоценного имущества проводится один раз в год перед составлением годовой отчетности.

Отображение в бухучете имущественных ценностей компании

Чтобы коротко прояснить, на чем основано ведение бухгалтерского учета имущества организации, стоит выделить три главные позиции из данной категории:

- финансовые средства (нал, безнал, в кассе, на банковских счетах);

- активы нематериальные;

- активы материальные (не представляющие особой ценности, основные средства).

Любой имущественный объект организации имеет собственную локализацию на установленном счете баланса, которая зависит от множества критериев, в первую очередь от цены. Имущественные ценности стоимостью до 40 тыс. руб., но с периодом эксплуатации более одного года по календарю не представляют особой ценности. Их учет ведется на счетах 10, 11, 15. Такое имущество приходуется обычной проводкой в бухгалтерии Д10-К60.Активы, считающиеся основными средствами компании, которые не относятся к малоценным, отличаются некоторыми свойствами:

- такие имущественные ценности применяют для производства продукции, подлежащей дальнейшей реализации или для предоставления услуг;

- эксплуатация данной категории имущественных предметов предполагается продолжительный период времени (больше одного года);

- балансовая стоимость материальных ценностей от 40 тыс. руб.

Оприходование основных средств выполняется проводкой:

дебет счет 08 – кредит счет 60 (приобретение у поставщика — запись к основным средствам).

После этого стоимость имущества, относящегося к основным средствам, списывают в дебет счет 01. Матсредства, не представляющие особой ценности, основные средства относят к материальным ценностям. Это имущественные ценности, имеющие материальное выражение, которые можно отразить пространственно, их можно наблюдать, ощущать, применять.

Но различают такие активы, также представляющие ценность для компании, способные приносить ей прибыль, иногда достаточно хорошую, но они не обладают предметной формой. Подобного типа активы считаются нематериальными, например:

- репутация компании;

- интеллектуальные права;

- права на применение природных ресурсов;

- организационные затраты.

Активы нематериальные не имеют предметной формы, но при этом могут приносить организации экономические выгоды.

Что такое бухгалтерский учет?

Определение 1

Бухгалтерский учет – это организованная система сбора, обобщения и регистрации информации об имущественном состоянии экономической единицы, источниках формирования ее активов, обязательствах и капитале организации, и изменениях их величины путем сплошного и непрерывного отражения и регистрации фактов хозяйственной жизни предприятия в соответствующей учетной системе.

Бухгалтерский учет хозяйственной жизни экономических субъектов реализуется с целью формирования корректных, полных и своевременных информации о деятельности хозяйствующего субъекта, которая может быть использована для осуществления полного финансового анализа деятельности экономического субъекта, для принятия эффективных управленческих решений и т.д.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты