Что хочет налоговая и на что способны компании

Чтобы налоговики не имели претензий к вашей компании, обо всех бизнес-партнерах нужно знать немало информации, а также запрашивать у них копии следующих документов:

- паспорта директора и главного бухгалтера;

- устава и учредительного договора;

- свидетельств о присвоении ОГРН и ИНН;

- выписку из ЕГРЮЛ;

- имеющихся лицензий (если оказываемые вам услуги требуют лицензирования);

- документы, подтверждающие полномочия лиц, подписывающих договоры (например, доверенность на представителя компании или протокол о назначении генерального директора).

Естественно, получить такой пакет документов оперативно очень сложно, особенно, если ваша компания работает с множеством мелких фирм. Кроме того, всегда есть шанс, что партнер окажется попросту мошенником и предоставит недействительные или поддельные документы.

Можно, конечно, начать проверять контрагентов самостоятельно «с нуля» – изучить сведения из ЕГРЮЛ, где представлена информация по ИНН, КПП, ОГРН и юридическому адресу организации, запросить у налоговой информацию о наличии у них задолженностей по налогам, съездить и посмотреть, что находится по фактическому адресу нахождения контрагента, проверить полномочия лиц, представляющих компанию-партнера, их паспортные данные, выяснить на сайтах лицензирующих органов данные о лицензиях, запросить рекомендации у тех, кто сотрудничал с этой компанией ранее и т. п. ФНС советует также уточнять сведения о том, не привлекался ли руководитель компании к налоговой или административной ответственности, выяснить информацию о необходимых ресурсах, производственных мощностях компании и имеющемся опыте работы.

В общем, чтобы проводить все эти изыскания, в штате необходимо держать Шерлока Холмса с, как минимум, двумя Ватсонами. Не каждая компания может себе это позволить, поэтому обычно функции Холмса возлагаются на бухгалтерию. А что, неплохая замена! И вот сидит бедный бухгалтер, проявляет должную осмотрительность и старается стрясти с контрагента как можно больше документов, чтобы подстелить соломки своей компании и себе заодно. Знакомо? Думаем, многим. Поэтому хотим вас порадовать — ситуация уже изменилась!

Должная осмотрительность — что это такое?

Законодательством РФ не установлено четкого понятия «должная осмотрительность«. Оно введено в практику налоговиками и судами на основании Постановления Пленума ВАС РФ от 12.10.2006 г. № 53. Согласно этому документу госорганы начали активно использовать понятие должной осмотрительности при работе с юридическими лицами и ИП.

Сущность должной осмотрительности заключается в том, что хозяйствующий субъект обязан предпринимать определенные меры или действия для проверки информации о надежности (или ненадежности) потенциального контрагента. Проявление должной осмотрительности является обязательным как перед непосредственным заключением договора о сотрудничестве, так и в процессе дальнейшего взаимодействия с партнером.

Наиболее часто понятие должной осмотрительности используется при оспаривании обоснованности применения вычета по НДС. Также она учитывается при определении правомерности использования сумм расходов при расчете налога на прибыль.

Проявление должной осмотрительности рассматривается и анализируется с той целью, чтобы определить, что при проведении операций у налогоплательщика не возникло необоснованной налоговой выгоды. Если он не проявил должную осмотрительность при проверке партнера, то мог получить необоснованную выгоду. Поэтому рекомендуем заручиться справкой с индексами должной осмотрительности, которую можно распечатать из такого сервиса, как 1С:СПАРК Риски.

При рассмотрении вопроса о необоснованной налоговой выгоде выделяют следующие моменты:

- сделка по факту не проводилась;

- компания и ее партнер взаимозависимы между собой;

- контрагент отдавал себе отчет, что его действия способны привести к получению необоснованной налоговой выгоды.

Пример:

Организация ООО «Вектор» заключила договор на поставку товаров. Стоимость материальных ценностей была отнесена на налоговые расходы, которые уменьшили налогооблагаемую базу по налогу на прибыль. В последующем оказалось, что контрагент является фирмой-однодневкой.

Налоговая инспекция доказала, что сделка была проведена формально, вследствие чего имелось занижение суммы налога на прибыль. Это является получением необоснованной налоговой выгоды, из-за чего налоговики полностью сняли принятые расходы по данному контрагенту и доначислили налог на прибыль.

Признаки недобросовестности контрагента

Хоть правил действия компании или ИП по должной осмотрительности нет, но есть критерии, на которые налоговая и суд обращают внимания при спорных ситуациях по налогам и вычетам по взаимоотношениям с недобросовестными контрагентами.

К признакам недобросовестности относятся:

-

контрагент был только что зарегистрирован;

-

в ЕГРЮЛ или ЕГРИП есть пометка «недостоверные данные»;

-

юридический адрес компании относится к массовым адресам регистрации;

-

генеральный директор или учредитель есть в перечне массовых;

-

взаимозависимость;

-

разовые, редкие и непостоянные сделки;

-

контрагента подозревали в дроблении бизнеса;

-

есть большая задолженность перед бюджетом;

-

много судебных разбирательств, связанных с неисполнением обязанности по договору, в которых контрагент – ответчик;

-

у компании или ИП нет расходов по деятельности, в том числе нет работников (нет расходов на оплату труда).

К дополнительным критериям может быть отнесено отсутствие основных средств, склада, автомобилей, лицензий и других активов при условии, что это необходимо для выполнения заказа.

Налоговая может также обратить внимание на отношение между контрагентами, если цены по сделке сильно завышенные или заниженные.

Если, конечно, у контрагента всего один или два из перечисленных признаков, это не означает, что он недобросовестный. Но если их много, то стоит задуматься при заключении договора.

Это не окончательный список, по которому налоговая и юридические лица могут проверять контрагентов на добросовестность. Все зависит от конкретной сделки и необходимых для ее выполнения условий.

Риски использования сервиса 1С:ПАРК

Использование сервиса 1С:ПАРК сопряжено с определенными рисками, которые стоит учитывать при принятии решения о его использовании:

- Потеря данных. С возможностью хранения и обработки большого объема данных, существует риск их потери в результате сбоев системы или ошибок оператора. Регулярное создание резервных копий данных и использование надежных систем защиты информации помогут снизить этот риск.

- Нарушение безопасности. Использование сервиса 1С:ПАРК предполагает передачу данные через сеть Интернет, что создает риск их перехвата и использования злоумышленниками. Для минимизации этого риска следует использовать только защищенные соединения (например, с использованием протокола HTTPS) и применять надежные методы аутентификации и авторизации.

- Неисправности программного обеспечения. Сервис может содержать ошибки или неисправности, которые могут привести к неправильной обработке данных или некорректному функционированию системы. Регулярное обновление программного обеспечения и применение патчей и исправлений помогут минимизировать этот риск.

- Нарушение конфиденциальности. При обработке и хранении данных в сервисе 1С:ПАРК существует риск их несанкционированного доступа и разглашения. Необходимо принимать меры по обеспечению конфиденциальности данных, такие как шифрование, установка прав доступа и аудит действий пользователей.

- Зависимость от поставщика услуги. При использовании сервиса 1С:ПАРК компания становится зависимой от поставщика услуги и его надежности. Существует риск непредвиденного прекращения работы услуги, изменения условий обслуживания или повышения стоимости. При выборе поставщика следует учитывать его репутацию, опыт работы и условия соглашения об обслуживании.

Дополнительно

События, которые входят в мониторинг 1СПАРК Риски

- Изменения статуса компании (ликвидация, банкротство, реорганизация);

- Включение контрагента в негативные реестры ФНС или Реестр недобросовестных поставщиков (РНП);

- Внесение регистрационным органом записи о недостоверности сведений в ЕГРЮЛ;

- Смена наименования юридического лица, юридического адреса, руководителя;

- Подача заявления в регистрационный орган о внесении сведений в ЕГРЮЛ;

- Появление в отношении контрагента нового исполнительного производства;

- Сведения о заключении или изменении договора залога движимого имущества в качестве залогодателя;

- Сведения о заключении или изменении договора лизинга в качестве лизингополучателя.

Получение справок, индексов и событий мониторинга – ограничения

ИДО не рассчитывается для следующих типов организаций:

- бюджетные учреждения;

- общественные и религиозные организации – приходы храмов, СОРОО, МОНОО;

- автономные некоммерческие организации;

- товарищества собственников жилья;

- садоводческие, огороднические или дачные некоммерческие товарищества;

- некоммерческие партнерства – НП, ДНП, СРО;

- прочие некоммерческие организации – казачьи общества, коллегии адвокатов;

- экстерриториальные организации;

- органы общественной самодеятельности;

- общественные движения;

- ассоциации и союзы;

- унитарные предприятия.

ИФР и ИПД рассчитываются для любых юрлиц, если есть необходимые исходные данные, т.к. у банков и страховых компаний свой формат отчетности, ИФР по ним не считается. Также ИФР отсутствует для НКО. Получение индексов и событий мониторинга возможно не более чем по 100 000 организаций (1 000 запросов до 100 ИНН в каждом) одним пользователем Портала 1С:ИТС.

Новый сервис: условия получения

Для использования «1СПАРК Риски» необходимо:

- быть ;

- купить лицензию «1СПАРК Риски» или «1СПАРК Риски +».

Приобрести лицензии на «1СПАРК Риски» можно у партнеров фирмы «1С».

Виды лицензий:

1. «1СПАРК Риски»:

Индикаторы СПАРКа (ИДО, Индекс финансового риска, Индекс платежной дисциплины) по всем контрагентам пользователя.

Постановка на мониторинг всех контрагентов пользователя.

Стоимость: 3 000 руб. в год.

2. «1СПАРК Риски +»:

Включает все функции «1СПАРК Риски», а также возможность заказывать неограниченное количество раз заверенные бизнес-справки по 150 контрагентам по выбору пользователя.

Стоимость: 22 500 руб. в год.

Что такое идо в бухгалтерском учете

Кто является участниками АИС ИДО?

— Национальный банк Республики Беларусь;

— ОАО «Белорусский межбанковский расчетный центр»;

Какие документы направляются в АИС ИДО?

В виде электронных документов/сообщений в АИС ИДО направляются:

— платежные требования взыскателей;

— платежные инструкции плательщиков – в случае недостаточности денежных средств на счетах в банках для исполнения данных платежных инструкций в полном объеме;

— заявления на отзыв/изменение платежных требований и платежных поручений.

Время направления платежных инструкций клиентов в АИС ИДО?

платежные требования без акцепта в белорусских рублях и иностранной валюте; платежные поручения по платежам в бюджет, в том числе в государственные целевые бюджетные фонды, государственные внебюджетные фонды, в белорусских рублях и иностранной валюте (при недостаточности средств на счете) :

в электронном виде:

на бумажном носителе:

Какой порядок направления платежных инструкций АИС ИДО к счетам клиентов?

Если неисполненные денежные обязательства выражены в белорусских рублях:

— в первую очередь – к текущим (расчетным) счетам в белорусских рублях (за исключением счетов корпоративных карт);

— во вторую очередь – к текущим (расчетным) счетам в иностранной валюте (перевод с продажей) (за исключением счетов корпоративных карт);

— в третью очередь – к иным счетам в банках, с которых бесспорное взыскание предусмотрено законодательными актами;

— в четвертую очередь – к электронным кошелькам, текущим (расчетным) счетам корпоративных карт;

Если неисполненные денежные обязательства выражены в иностранной валюте:

— в первую очередь – к текущим (расчетным) счетам в иностранной валюте (за исключением счетов корпоративных карт);

— во вторую очередь – к текущим (расчетным) счетам в белорусских рублях (перевод с покупкой) (за исключением счетов корпоративных карт);

— в третью очередь – к иным счетам в банках, с которых бесспорное взыскание предусмотрено законодательными актами;

— в четвертую очередь – к электронным кошелькам, текущим (расчетным) счетам корпоративных карт.

Как проверить наличие НДО в АИС ИДО?

Проверить наличие НДО на данный момент необходимо сделать запрос посредством системы дистанционного банковского обслуживания:

- Зайти в СББОЛ.

- Перейти в раздел «Расчеты».

- Открыть пункт «Ведомость неисполненных денежных обязательств в АИС ИДО».

Порядок соблюдения очередности платежей, которые помещены в АИС ИДО?

Исполнение платежных инструкций, помещенных в АИС ИДО, осуществляется в соответствии с установленной законодательными актами очередностью платежей, указанных в платежных требованиях взыскателей, платежных поручениях плательщиков, а в пределах одной очереди – с учетом времени их поступления в АИС ИДО.

Без риска: как работает система

Система «1СПАРК Риски», обрабатывая огромный массив данных, рассчитывает для каждой компании аналитические скоринги.

Это точные выводы о том, насколько безопасен контрагент и каковы ваши риски с точки зрения «должной осмотрительности».

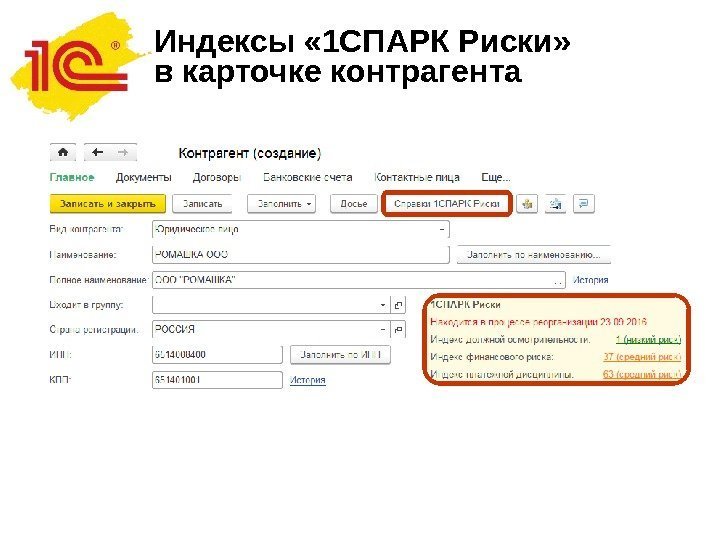

Прямо из программ «1С» доступны следующие скоринги системы СПАРК:

- Индекс должной осмотрительности;

- Индекс финансового риска;

- Индекс платежной дисциплины.

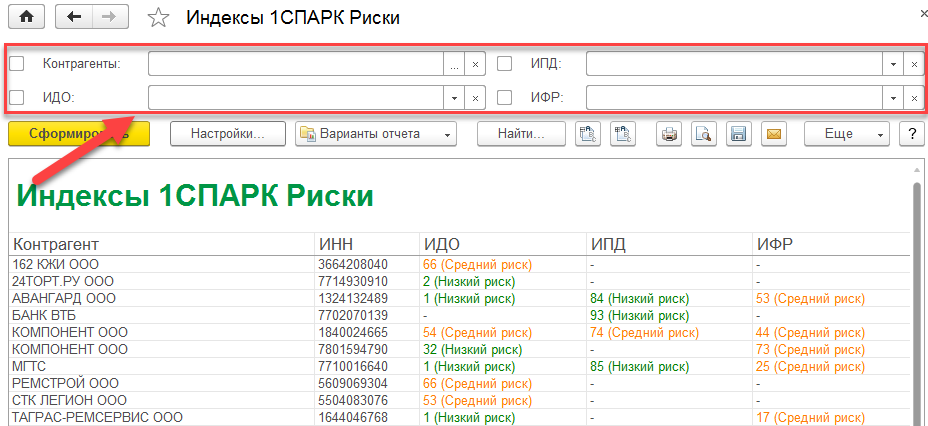

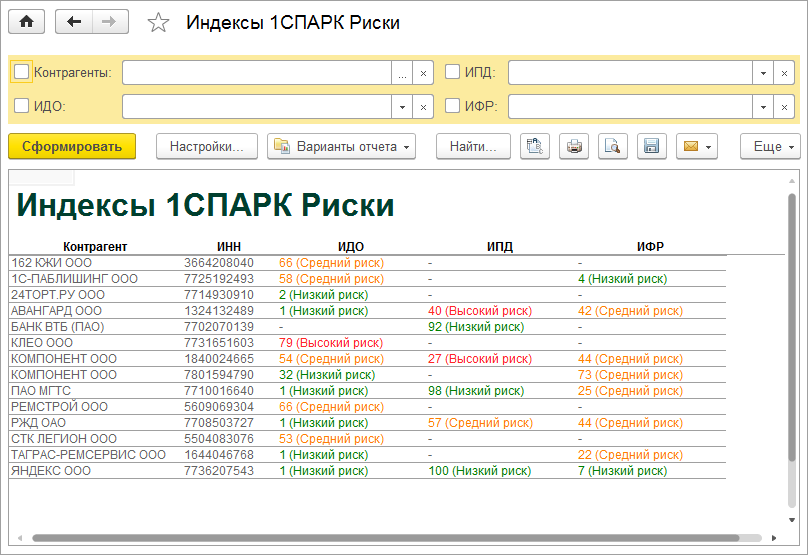

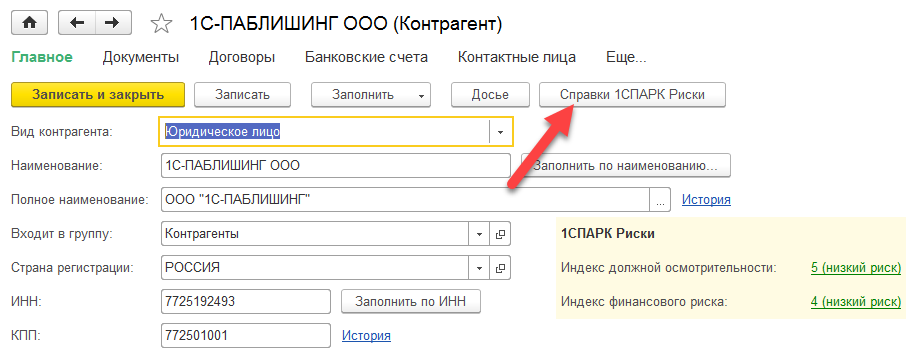

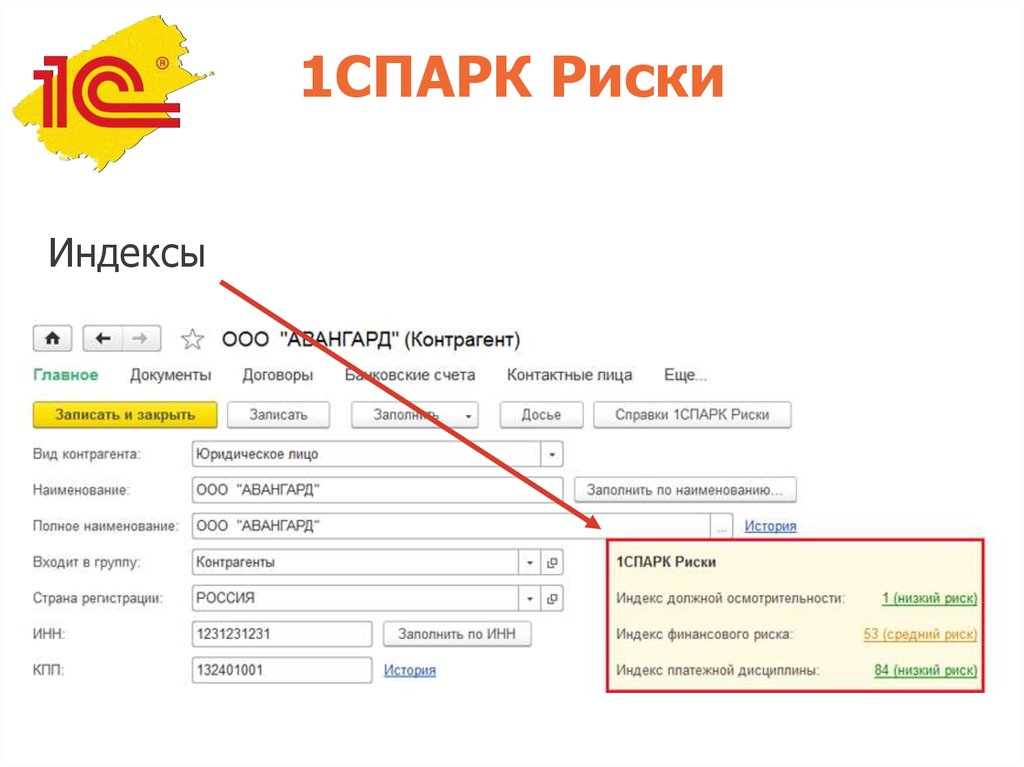

Индекс должной осмотрительности (ИДО) — скоринговая модель, позволяющая оценить на основе всего комплекса имеющейся информации вероятность того, что та или иная компания является однодневкой, транзитной компанией, брошенным активом (рис. 2).

Рис. 2. Карточка контрагента

ИДО учитывает 40 факторов: от стандартных признаков «однодневности» до активности в интернете, участия в госзакупках, наличия патентов, лицензий, судебных споров, задолженности по налогам, залогов и т. д.

ИДО был разработан в 2010 году, с тех пор его методика постоянно совершенствовалась и развивалась с учетом изменения «поведения» фирм-однодневок. Применение ИДО соответствует критериям должной осмотрительности, рекомендованным ФНС России. Кроме того, ИДО – важный элемент анализа кредитных рисков.

Если в системе ИДО в зеленой зоне – ваш партнер имеет все признаки благонадежности, а если индекс в красной зоне, то перед сделкой рекомендуется более детально проверить контрагента.

Использование ИДО для оценки «риска однодневности»:

- значение индекса 1-40 – низкий риск;

- значение индекса 41-70 – средний риск (рекомендуется сбор дополнительной информации);

- значение индекса 71-99 – высокий риск (сбор дополнительной информации обязателен).

Кстати, во время тестирования модели ИДО и проверки адекватности индекса должной осмотрительности разработчиками системы, более 90 % компаний, выявленных налоговым органом, как недобросовестные, имели индекс > 70, а среди компаний, подтвердивших свою добросовестность, более 90 % имели индекс < 40.

Как показывает ИДО, число компаний, имеющих признаки однодневности, сократилось с 1,7 млн в 2011 году до чуть более 600 тыс. в настоящее время. Доля потенциальных однодневок среди зарегистрированных в России компаний снизилась за это время с 45 % до 15 %.

Индекс финансового риска (ИФР) анализирует финансовое состояние компании с точки зрения возможного банкротства. Этот индекс классифицирует юрлица по трем уровням риска, учитывая десятки коэффициентов и факторов.

Если ИФР в красной зоне, то рекомендуется проявлять осторожность при предоставлении этому контрагенту товаров и услуг на условиях отсрочки платежа. А если ИФР совсем отсутствует, то это означает, что компания не сдает финансовую отчетность.. Индекс платежной дисциплины (ИПД) показывает средний фактический срок исполнения компанией финансовых обязательств по различным контрактам

Данные о платежах по счетам поступают в «1СПАРК Риски» от крупных энергоснабжающих, коммунальных, телекоммуникационных, торговых и иных предприятий. ИПД рассчитывается почти для 100 000 юридических лиц.

Индекс платежной дисциплины (ИПД) показывает средний фактический срок исполнения компанией финансовых обязательств по различным контрактам. Данные о платежах по счетам поступают в «1СПАРК Риски» от крупных энергоснабжающих, коммунальных, телекоммуникационных, торговых и иных предприятий. ИПД рассчитывается почти для 100 000 юридических лиц.

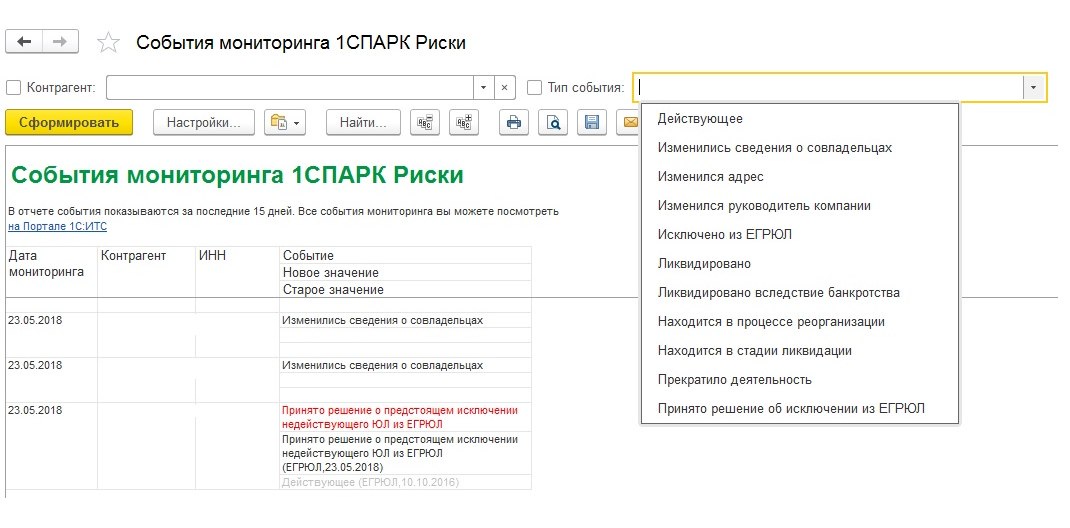

Кроме анализа этих индексов, «1СПарк Риски» проводит online мониторинг, который не позволит пользователю системы упустить важные изменения у контрагента – ликвидацию, реорганизацию, смену руководителя, адреса, совладельцев.

СПАРК, чтобы отслеживать изменения в жизни компаний, использует десятки различных источников информации: ЕГРЮЛ, Единый федеральный реестр сведений о фактах деятельности юрлиц, «Вестник государственной регистрации» и т. д.

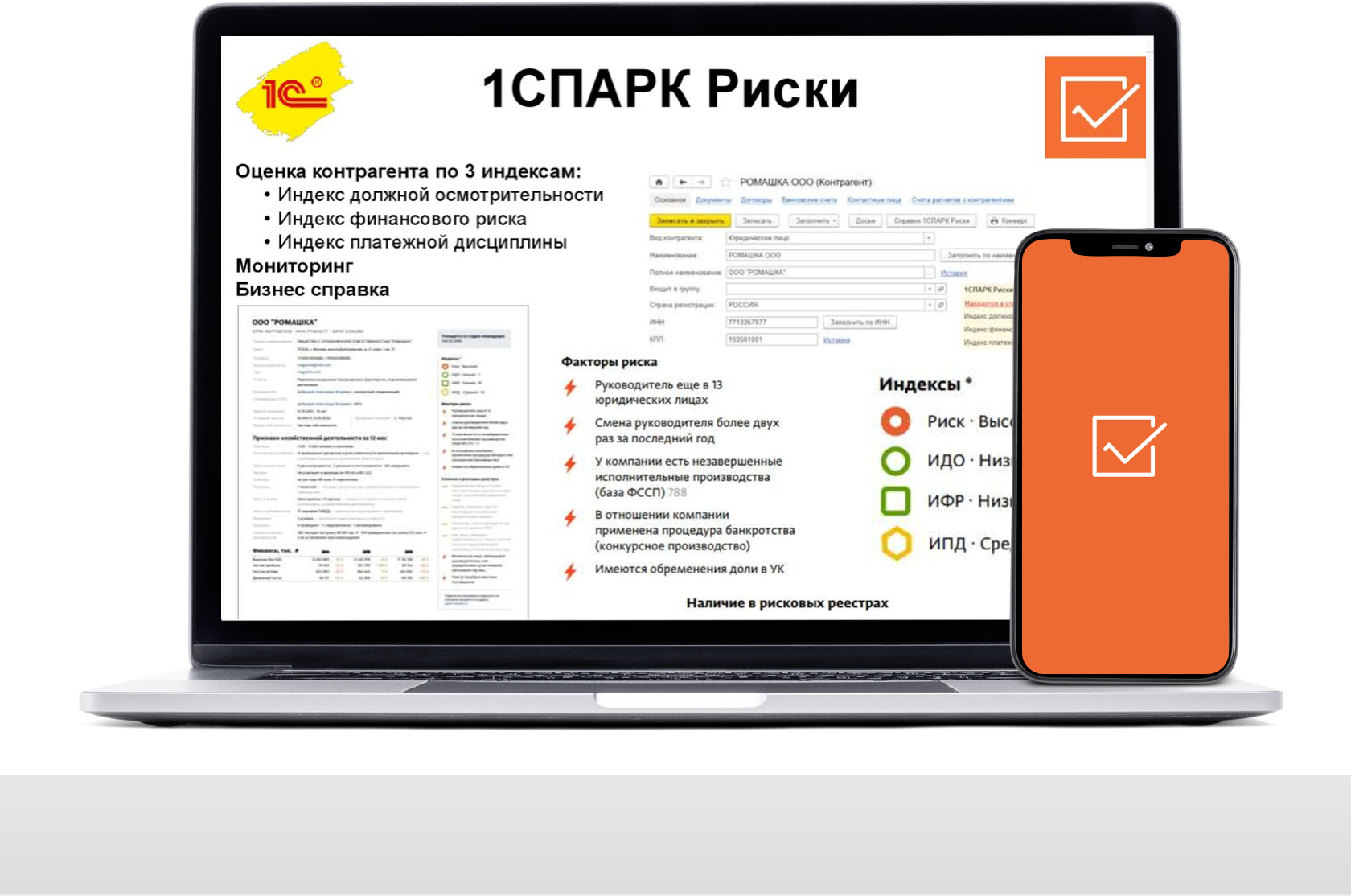

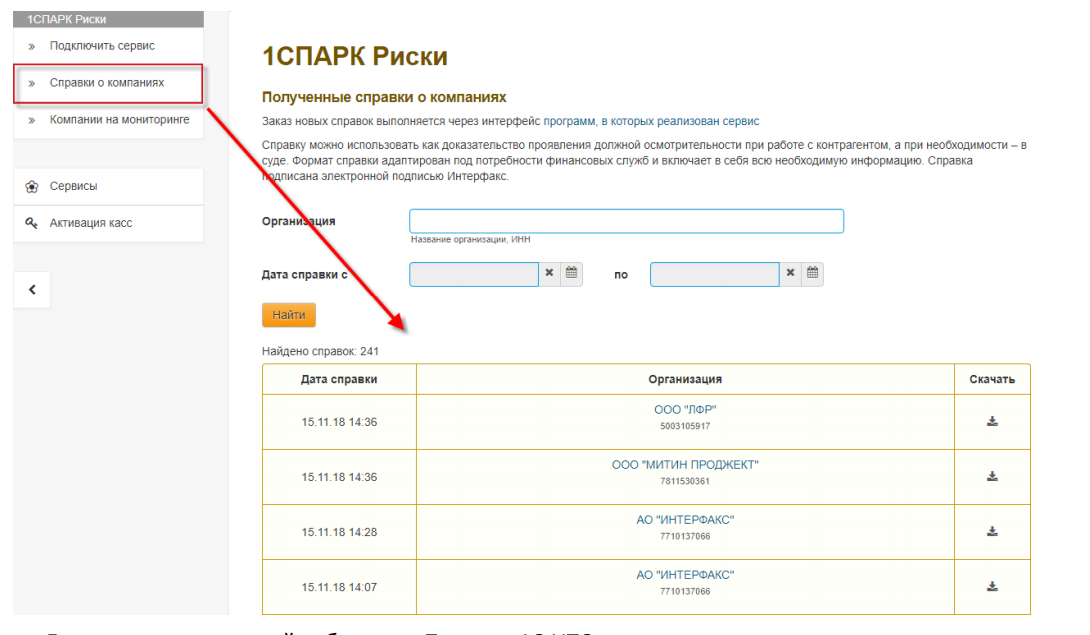

И, наконец, бизнес-справки (доступны в расширенном варианте сервиса — «1СПАРК Риски +»), которые позволяют получить практически всю необходимую информацию о контрагенте на одном листе (рис. 3). Справки можно использовать как доказательство проявления должной осмотрительности при общении с налоговиками, а при необходимости – и в суде. Все справки удостоверяются цифровой подписью ЗАО «Интерфакс».

Рис. 3. Справка 1Спарк Риски

Согласитесь, жизнь то налаживается! И проявлять должную осмотрительность, во-первых, теперь понятно как, а, во-вторых, элементарно! И даже без Ватсона.

Описание 1СПАРК Риски

1СПАРК Риски – это сервис, встроенный в программы 1С и позволяющий оценить риски взаимодействия и надёжность контрагентов.

«1СПАРК Риски» дает пользователям программ 1С возможность управлять налоговыми рисками и комплексно оценивать благонадежность контрагентов. Сервис предназначен для руководителей предприятий и лиц, принимающих бизнес-решения, бухгалтеров, менеджеров подразделений материального снабжения, менеджеров по продажам, специалистов финансовых служб и др.

Сервис создан на базе авторитетной информационно-аналитической системы «СПАРК-Интерфакс». Крупные компании в нашей стране более 10 лет используют СПАРК для проверки контрагентов, управления кредитными и налоговыми рисками, маркетинга и инвестиционного анализа. Теперь такие инструменты оценки контрагентов становятся доступными для предприятий среднего и малого бизнеса.

Мониторинг контрагентов — это механизм оповещений о различных обновлениях ваших контрагентов – ликвидации, реорганизации, смене руководителя, смена адреса и мн. др. События мониторинга отображаются в отдельном отчете и по месту, например, при формировании платежного поручения. Таким образом перед отправкой платежа сервис предупредит вас, что у клиента произошли изменения.

Актуальность информации поддерживается широким списком источников – ЕГРЮЛ, Единый федеральный реестр сведений о фактах деятельности ЮЛ, и другие. Историю событий можно просматривать как в программе, так и в личном кабинете портала 1С.

Оценка контрагента сервисом выполняется по трём индексам:

Индекс Должной Осмотрительности (ИДО)

Проверка проходит по 40 факторам на неблагонадёжность, а результат представляется в виде цветового индикатора (зелёный – безопасно, жёлтый – осторожно, красный – лучше воздержаться)

СПАРК Индекс Финансового Риска (ИФР)

Проверяется устойчивость финансового положения по множеству показателей, в том числе по стоимости чистых активов, соотношению привлечённых средств к собственным и фин. устойчивости.

СПАРК Индекс Платёжной Дисциплины (ИПД)

Проверяется, как скоро контрагент сможет исполнить свои финансовые обязательства.

Сервис позволяет заказывать заверенную справку, содержащую ключевые факторы деятельности ЮЛ, которые нужно принять во внимание при принятии решений о взаимодействие:

- Подтверждение ведения хоз. деятельности;

- Различные финансовые показатели;

- Упоминание в рисковых реестрах;

- Характер однодневной компании.

Возможен бесплатный демо доступ к сервису на 7 дней!

Признаки недобросовестность контрагента

При проявлении должной осмотрительности проводятся проверка и анализ добросовестности контрагента. Существует ряд признаков, которые свидетельствуют о ненадежности потенциального партнера. К ним относятся следующие моменты:

- регистрация юридического лица или ИП проведена с нарушениями либо она вовсе отсутствует;

- юридический адрес субъекта обладает признаками массовости или же информация о нем просто отсутствует;

- нет документального подтверждения полномочий руководителя или представителя, подписывающего документы от имени контрагента;

- присутствие только финансовых потоков по счетам или кассе и отсутствие товарных потоков, то есть нет информации о производстве (покупке) и реализации продукции или товаров;

- отсутствие у потенциального партнера ресурсов для исполнения условий соглашения, например, производственных или торговых площадей, недвижимости в собственности или аренде, сотрудников, транспорта, оборудования и т.д.;

- имеется серьезная задолженность перед бюджетом по налогам, сборам и страховым взносам;

- наличие дел в арбитражной картотеке.

Условия работы 1СПАРК Риски

Сервис работает во многих программах 1С, в том числе:

- 1С Управление небольшой фирмой;

- 1С Комплексная автоматизация;

- 1С Управление Торговлей;

- 1С Бухгалтерия;

- 1С Розница;

- и многие другие.

Подключить 1СПАРК Риски бесплатно можно в рамках тестового семидневного периода, в рамках которого Вы получаете:

- безлимитное количество справок по 5 контрагентам;

- мониторинг контрагентов;

- индексы СПАРК.

Подключение по базовому тарифу 1СПАРК Риски даёт возможности:

- мониторинг контрагентов;

- индексы СПАРК.

Стоимость: 3000 руб./год

Подключение по тарифу 1СПАРК Риски + даёт возможности:

- безлимитное количество справок по 150 контрагентам

- мониторинг контрагентов;

- индексы СПАРК.

Стоимость: 22500 руб./год

Сервис 1С:Линк доступен всем пользователям, подключившим официальную поддержку и имеющим активный договор 1С ИТС ПРОФ.

По любым вопросам, связанным с подключением 1СПАРК Риски, Вы можете обратиться к нам.

Ваши выгоды

Вы можете осуществить комплексный анализ организации, с которой собираетесь сотрудничать.

Вы легко находите нужную компанию. В вашем распоряжении удобные инструменты для поиска и анализа информации по более чем 9 млн юридических лиц и 13 млн индивидуальных предпринимателей.

Вы минимизируете риск дебитора. Узнайте, в каких судебных делах участвует ваш будущий контрагент с помощью огромного банка арбитражной практики.

Вы быстро получаете готовый к подписанию договор, если проверяемый контрагент вам подходит. Используйте «Конструктор правовых документов», создавайте документы, полностью соответствующие актуальному законодательству и учитывающие специфику именно вашего сотрудничества.

Вы получаете готовый экспресс-анализ рисков сотрудничества с будущим партнером.

См. также:

Основные показатели по должной осмотрительности

Компания или ИП должны проверить своего контрагента на добросовестность. Конкретного перечня или плана действий компании нет.

Основные показатели – платежеспособность, отнесения к фирмам-однодневкам, судебные разбирательства, банкротство и другое.

Минфин советует тщательно проверять контрагента при одновременном наличии следующих условий:

-

не представлены документы, подтверждающие полномочия руководителя или лица, ответственного за подписание договора;

-

нет информации и фактическом адресе контрагента, его филиал или обособленного подразделения или склада, с которого будет отгружаться товар;

-

контрагент участвовал во многих судебных разбирательствах в качестве ответчика;

-

есть сомнения, что у компании или ИП нет возможности выполнить условия договора, например, нет транспортного средства или плохое финансовое состояние, а сумма заказа – большая.

Почему проверка контрагентов снова выходит на первый план

После выпуска письма ФНС от 10 марта 2021 г. N БВ-4-7/3060 «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» появился повод в очередной вспомнить о подтверждении надежности контрагентов. Письмо стало уже традиционным, вызвало многочисленные обсуждения в профессиональной среде и породило немало вопросов о том, что нового хотели донести этим посланием для налоговых органов налогоплательщикам.

А между тем за последние три года информационные системные интеграторы сделали большой шаг вперед, и у налоговых органов появились новые возможности для мониторинга налогоплательщиков. Возможно, это одна из причин для ФНС напомнить налоговым органам на местах о некоторых положениях и принципах налоговых проверок, а налогоплательщикам о необходимости помнить в своей хозяйственной деятельности о рисках которые несет для них применение налоговыми органами статьи 54.1 НК РФ. Поэтому предпринимателям есть повод еще раз задуматься о рисках своих контрагентов.

За три года практика применения статьи 54.1 НК РФ показала, что система оценки надежности контрагента в том или ином виде должна стать частью управления бизнесом. Система должна уметь увидеть признаки повышения рисков контрагентов, как для целей бизнеса, так и в целях подтверждения для налоговых органов. К сожалению, полноценное управление рисками контрагента — это дорогое удовольствие, особенно, для малых и средних предприятий. Их работа в этом направлении ограничивается проверкой контрагента при заключении контракта в одном или нескольких системных интеграторах.

В России существуют несколько систем, интегрирующих данные из государственных источников, таких как ФНС России, Росстат, Федеральной нотариальной палаты, Росреестра, Российского кредитного бюро и других. Есть информационные сервисы СПАРК, СКАН, Налог.ру, Реестр субъектов малого и среднего предпринимательства и другие.

В мировой практике также есть множество интеграторов данных, специализирующихся на различных регионах и странах. Наиболее известный интегратор данных — фирма «Дан энд Брэдстрит», которая собирает информацию примерно о 3 млн. фирм США и Канады.

На их информационной базе возможно создание системы оценки надежности контрагентов. Однако для полноценного и надежного функционирования системы требуется достаточно много дополнительной информации.

Ключевым недостатком информационных сервисов является недостаточная полнота и своевременность информации, на основании которой можно сделать выводы о надежности контрагента.

Эти недостатки обусловлены в первую очередь законодательством РФ , которое определило перечень открытой к публикации информации о хозяйствующих субъектах, их учредителях и финансовом положении.

Интернет-семинары

КАДРОВИКУзапись доступна 26.01.23 по 26.06.23

Интернет-семинар «Трудовое право и кадровое делопроизводство в 2023 году: что нового?». Андреева В.И.

КАДРОВИКУ, ОХРАНА ТРУДАзапись доступна 19.12.22 по 30.12.23

Интернет-семинар «Охрана труда в организации по новым правилам». Жижерина Ю.Ю.

ЮРИСТУзапись доступна 06.10.22 по 06.10.23

Интернет-семинар «VI Всероссийский юридический форум ГАРАНТ: «Реформа гражданского законодательства: некоторые результаты и новые проблемы». Витрянский В.В.

ЮРИСТУзапись доступна 04.08.21 по 30.01.24

Интернет-семинар «Требования о хранении и обработке персональных данных, а также ответственность операторов персональных данных за несоблюдение таких требований». Контемиров Ю.Е.

ГОСЗАКУПКИзапись доступна 28.04.23 по 29.04.24

Интернет-семинар «II Всероссийская конференция для специалистов по закупкам «Государственные и корпоративные закупки 2023: ответы вызовам времени». Кузнецов К.В.

ГОСЗАКУПКИзапись доступна 01.02.23 по 07.07.23

Интернет-семинар «44-ФЗ: Контрактная система в 2022-2023 г.г. Последние изменения и ключевая практика». Кузнецов К.В.