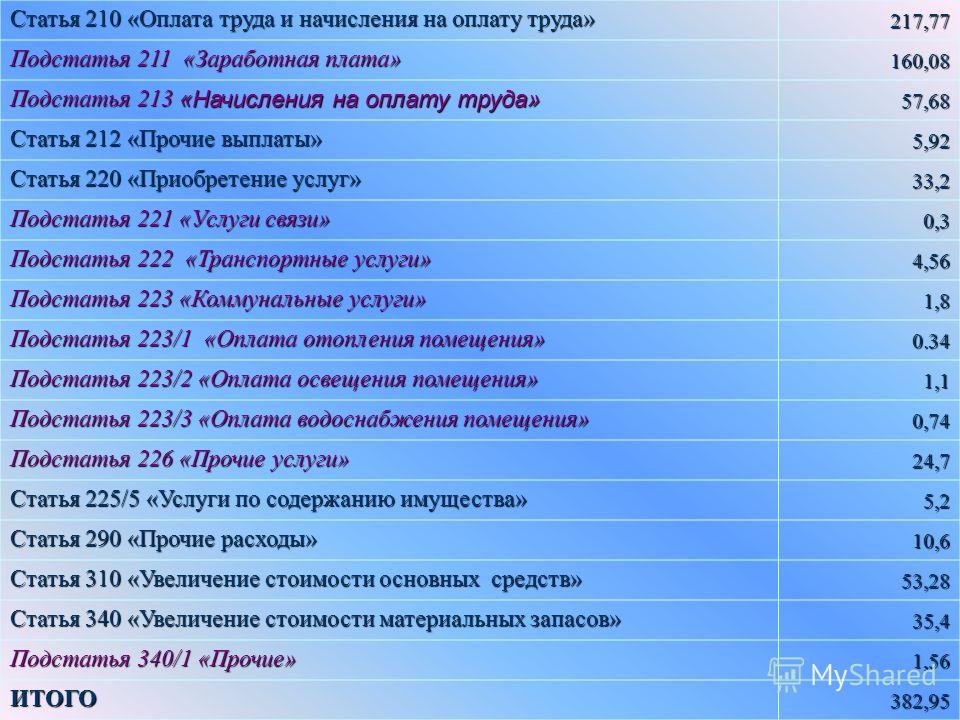

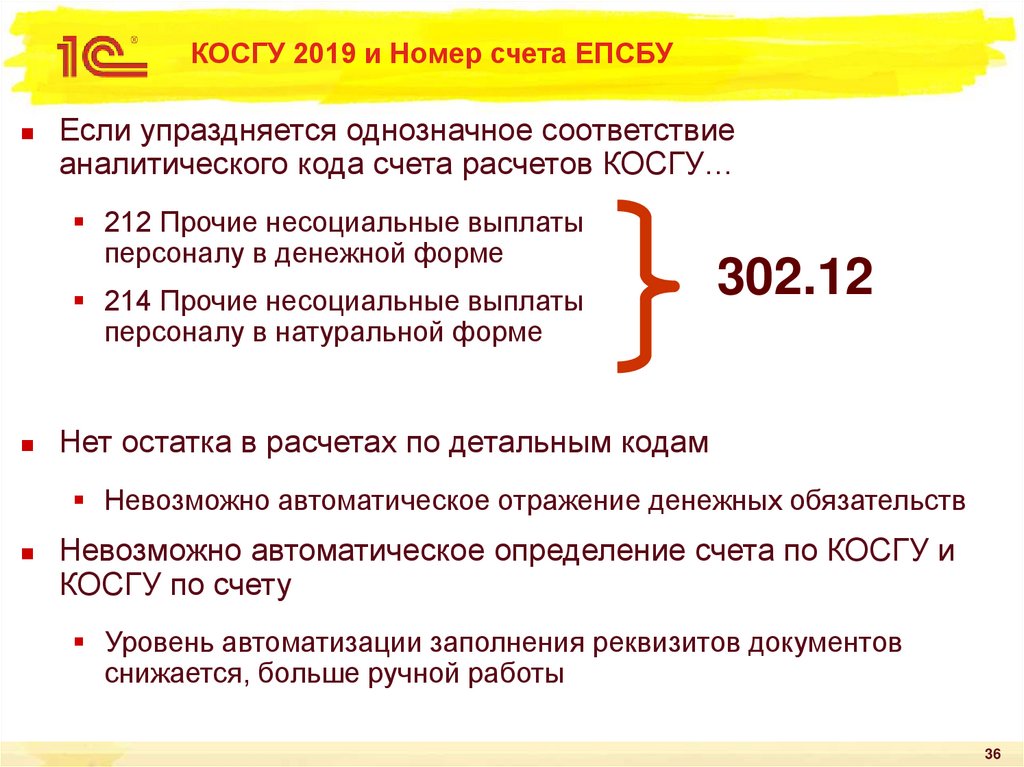

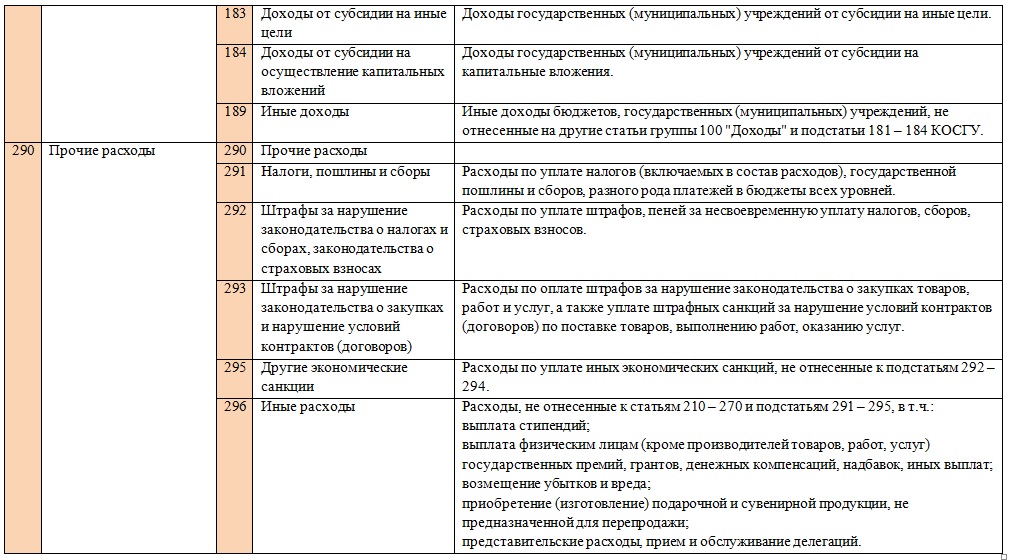

Код (статья) КОСГУ: 290

— возмещение собственникам земельных участков, землепользователям, землевладельцам и арендаторам земельных участков убытков, причиненных изъятием или временным занятием земельных участков, ограничением прав собственников земельных участков, землепользователей, землевладельцев и арендаторов земельных участков либо ухудшением качества земель;

— работникам организаций оборонно-промышленного комплекса, студентам, учащимся, аспирантам, докторантам, ординаторам, а также расходы за счет стипендиального фонда на социальную поддержку учащихся, студентов и аспирантов учебных заведений профессионального образования;

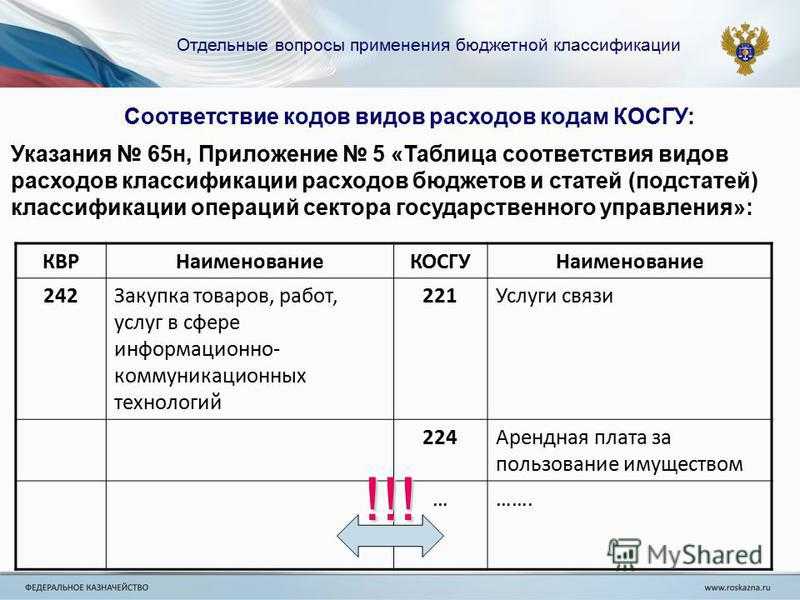

КОСГУ и КВР в 2022 году для бюджетных учреждений

Если мы посмотрим, какие коды мы использовали в 2022 и 2022 годах, видно, что энергосбережение переходит из 244-го в 247-й код с 2022 года, газоснабжение в качестве коммунальных услуг (то есть поставка и транспортировка) переходит в 247-й тоже из 244-го. Газоснабжение в качестве обеспечения функционирования топливных систем остается на том же самом коде, какой мы использовали раньше, — 244-м.

- на проведение архитектурно-археологических обмеров;

- на разработку генпланов, совмещенных с проектом планировки территории;

- на работы по типовому проектированию;

- на разработку схем территориального планирования, градостроительных и технических регламентов, градостроительное зонирование, планировку территорий;

- на разработку техусловий присоединения к сетям инженерно-технического обеспечения, увеличения потребляемой мощности

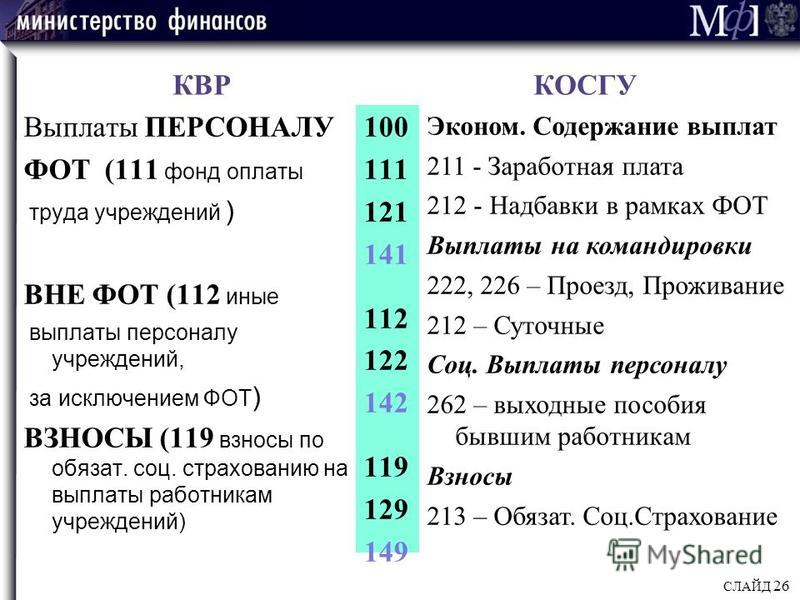

В 2022 году появился Закон от 13.07.2022 № 189-ФЗ «О государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере». Этот закон начал действовать с сентября 2022 года. И ряд главных администраторов бюджетных средств (ГАБС), то есть учредители, имеют возможность заказывать у учреждений услуги не в рамках государственного (муниципального) задания, а через механизм социального заказа. В связи с этим Минфин ввел несколько дополнительных КВР для ГАБС:

То есть по Общероссийскому классификатору видов деятельности (ОКВЭД) горячая вода — это все-таки тепло, поскольку оно требует создания теплоэнергии в любом случае, а холодное водоснабжение — это, соответственно, другой вид деятельности. Логика альтернативного суждения понятна: создание горячей воды требует дополнительных ресурсов, в том числе и энергетических, а значит, это 247-й код.

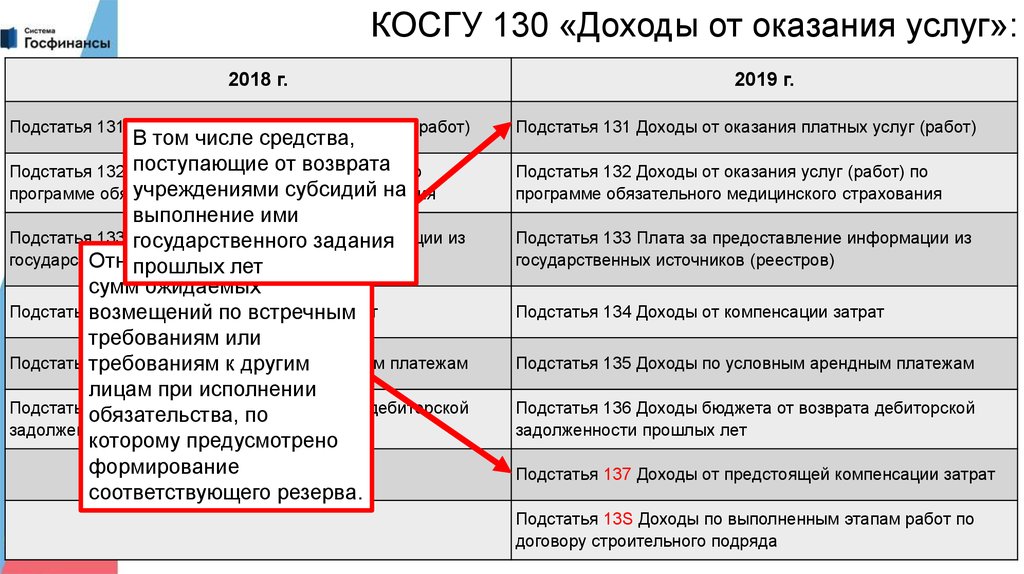

Появился новый вид КОСГУ 139 «Доходы от возмещений Фондом социального страхования РФ расходов». Для чего он будет использоваться? Это доходы от возмещения расходов на предупредительные меры по сокращению травматизма, на санаторно-курортное лечение работников, которые заняты на вредных и опасных работах. Код нужен для того, чтобы отдельно фиксировать поступления от Фонда социального страхования, которые идут в качестве внереализационных доходов от возмещения предупредительных мира. То есть применение данного кода — это более мелкая детализация восстановления ранее перечисленных денежных средств и идентификации их в качестве внереализационных доходов.

Квр По Судебным Штрафам 2023 Год

Отражение в 2023 году некоторых расходов по КОСГУ в учете изменилось. Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2023 года, не относятся к 213 подстатье. К таким тратам относились мероприятия, например, по проведению аттестации рабочих мест, обучение охране труда некоторых категорий работников, покупка спецодежды и средств индивидуальной защиты для работников, занятых на работах с вредными и(или) опасными условиями труда, а также на работах в особых температурных условиях и ряд аналогичных расходов. Начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остались в подстатье 213. Указанная позиция приведена в позициях Минфина: приказ № 65н и письмо от 16.02.2023 № 02-07-07/8786.

Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За это нарушение предусмотрены значительные штрафы и административные взыскания. Определим, какие нарушения встречаются чаще всего, и как их избежать.

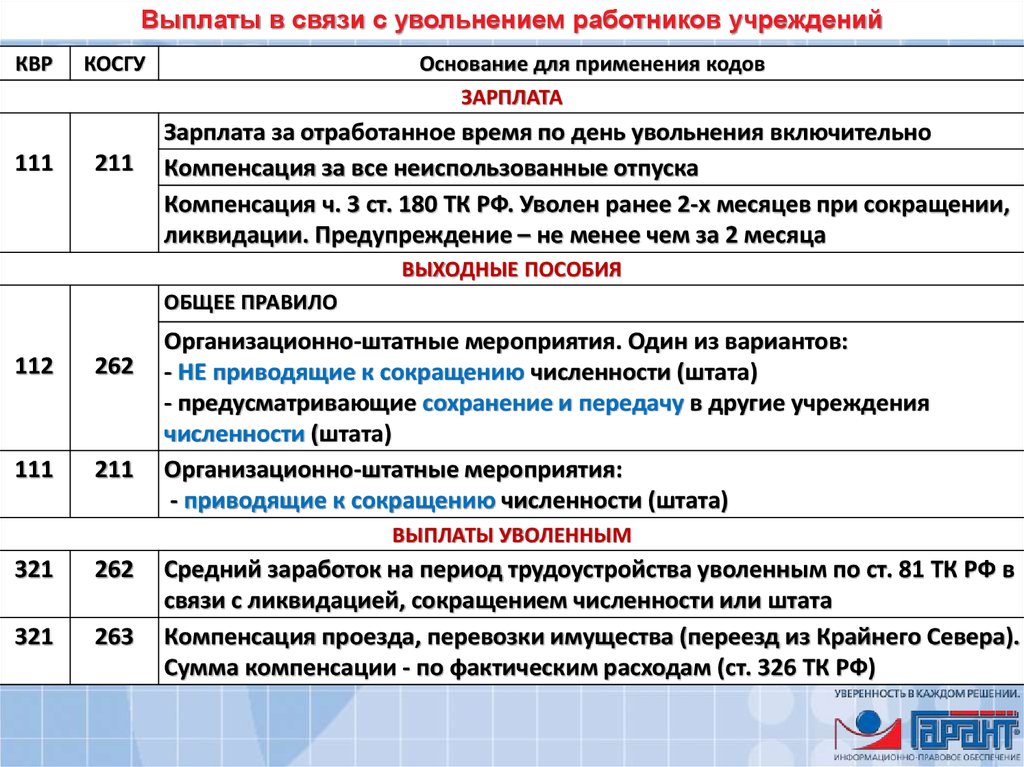

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

Сразу оговоримся, что если речь идет о взыскиваемой с учреждения кредиторской задолженности, то коды видов расходов и КОСГУ применяются так же, как если бы данная задолженность оплачивалась добровольно. При этом не имеет значения факт наличия такой задолженности в учете учреждения. Если задолженность не числится, то ее нужно будет поставить на учет на основании решения суда.

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Расшифровка и применение КВР 853 «Уплата иных платежей»

В зависимости от вида платежа различаются и проводки:

- начисление штрафа – дебет 0 401 20 29Х, кредит – 0 303 05 730;

- оплата штрафа – дебет 0 303 05 830, кредит – 0 201 11 610;

- компенсация за временное удержание зарплаты – дебет 0 109 ХХ 296 (или 0 401 20 296), кредит – 0 302 96 730;

- начисление санкции за загрязнение – дебет 0 401 20 291, кредит 0 303 05 730;

- штраф за загрязнение погашается – дебет 0 303 05 830, кредит – 0 201 11 610.

Как видно, под 853 подпадают не только непосредственные погашения государственных санкций, но и их начисление.

КОСГУ – отдельная классификация, которая тесно связана с КВР. КОСГУ представляет собой подстатью, которая отображает направление поступлений. Привязка кодов зависит от характера налагаемых санкций:

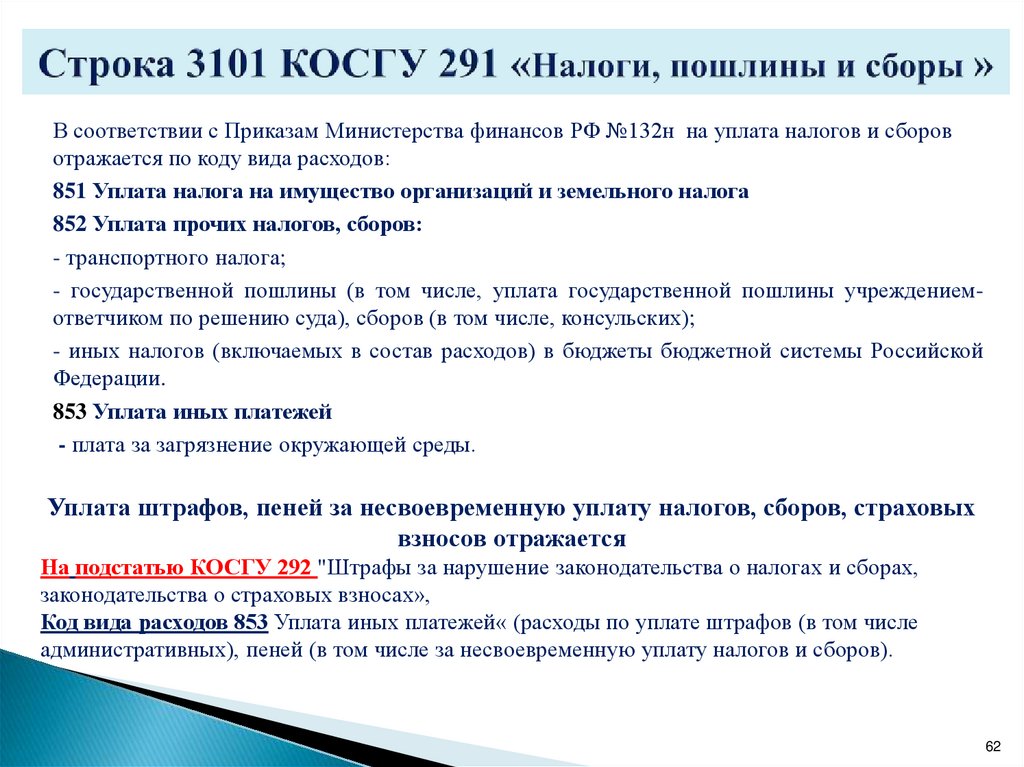

- несвоевременная уплата налогов и сборов – КОСГУ 292;

- пени и штрафы за административные санкции – 295 КОСГУ;

- задолженности по бюджетным и зарубежным кредитам в иностранной валюте – 294 КОСГУ;

- нарушение правил государственных закупок и поставок – КОСГУ 293.

При каждой оплате желательно соотносить коды и подстатьи, чтобы не допустить ошибок. Оплошность приведет к бесцельной потере финансов.

Применение КВР 853

Федеральный закон от 3 июля 2022 г. № 272-ФЗ установил и требования к срокам выдачи зарплаты. По новым правилам размер компенсации (процентов) за задержку заработной платы (ст. 236 Трудового кодекса РФ) не может быть меньше 1/150 ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки. Ранее минимум – 1/300 от ставки рефинансирования. Напомним, что в начале года ставку рефинансирования приравняли к ключевой ставке.

За неуплату налога бюджетное, казенное, автономное учреждение могут оштрафовать. Правда только в том случае, если налог не уплачен (полностью или частично) по итогам налогового периода. Если речь идет об авансовых платежах, то штрафовать не будут, но за каждый день просрочки (включая праздники и выходные) начислят пени. Это установлено пунктом 3 статьи 58 Налогового кодекса РФ.

Статья Расходов 851

- пункт 4(1) «Целевые статьи расходов бюджетов» дополнен новыми направлениями расходов;

- из приложения 7 к Указаниям № 65н в главе 182 «Федеральная налоговая служба» исключены коды бюджетной классификации доходов от акцизов на некоторые виды алкогольной продукции, ввозимой на территорию Российской Федерации;

- приложение 11 к Указаниям № 65н дополнено новыми кодами классификации доходов для зачисления пеней, штрафов по страховым взносам по дополнительному тарифу (в зависимости от расчетного периода – до или после 1 января 2023 г.).

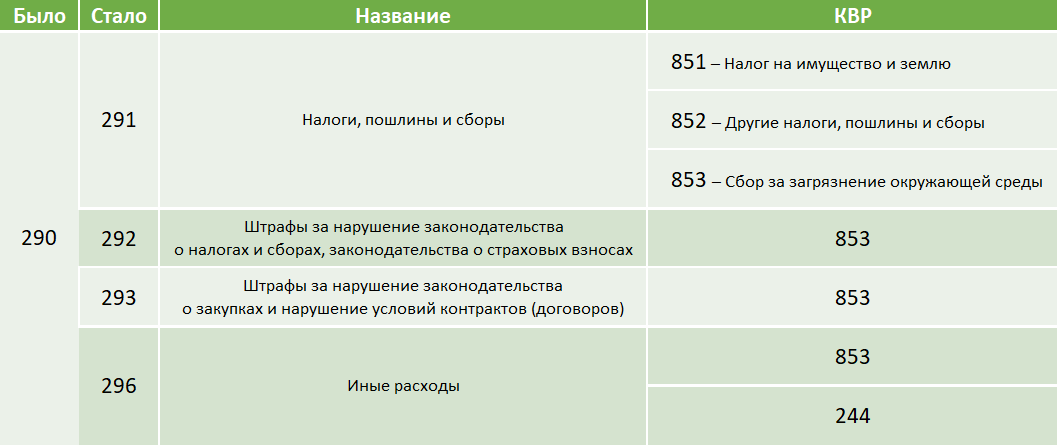

- в видах расходов 112, 113, 122, 123, 134, 241, 330, 340, 350, 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» КОСГУ;

- виды расходов 710 – 730 дополнены кодом 294 «Штрафные санкции по долговым обязательствам» КОСГУ;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы» КОСГУ;

- в виде расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» КОСГУ исключен;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» дополнен кодами 295 «Другие экономические санкции», 296 «Иные расходы» КОСГУ.

Таблица соответствия КВР и КОСГУ для бюджетных учреждений на 2022 год

С 01.01.2021 года введен в действие ряд новых кодов бюджетной классификации. Не забудьте указать в платежках новые КБК по налогам, сборам и страховым сборам, утвержденные приказами Минфина России от 08.06.2020 № 99н и от 29.11.2019 № 207н.

Утвержден новый КБК 182 1 01 02080 01 1000 110 – налог на доходы физических лиц части суммы налога, превышающей 650 000 руб., относящейся к части налоговой базы, превышающей 5 млн руб., то есть это КБК для 15% НДФЛ, введенного для исчисления с доходов, превышающих 5 млн руб. согласно Федеральному закону от 23.11.2020 года № 372-ФЗ.

Введен КБК для уплаты земельного налога организациями, имеющими земельные участки, расположенные в границах муниципальных округов. Его необходимо перечислять на КБК 182 1 06 06032 14 1000 110.

Утвержден КБК для уплаты налога, взимаемого в связи с применением ПСН (патентная система налогообложения), зачисляемого в бюджеты муниципальных округов — 182 1 05 04060 02 1000 110.

Введен КБК для уплаты НДПИ при добыче прочих полезных ископаемых, в отношении которых при налогообложении установлен рентный коэффициент, отличный от 1, — 182 1 07 01080 01 1000 110.

КБК по основным налогам и взносам остались прежними. Если вы допустили ошибку в КБК при перечислении, не переживайте – ничего страшного в этом нет. Вам необходимо будет уточнить свой платеж.

В соответствии с приказом Минфина РФ № 267н от 16.11.2020 г. произошли изменения в порядке формирования и применения КБК, их структуре и принципе назначения. Данный порядок применяется к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ, начиная с бюджетов на 2021 год и на плановый период 2022 и 2023 годов. Исключение составляет только поправки в Приложении 1 «Коды видов доходов бюджетов и соответствующие им коды аналитической группы подвидов доходов бюджетов», которые применяются при исполнении бюджетов бюджетной системы РФ на 2020 год (на 2020 год и на плановый период 2021 и 2022 годов)».

Произошло дополнение новыми направлениями расходов за счет резервного фонда Правительства РФ. Например, на такие расходы, как субсидии на софинансирование капитальных вложений в объекты госсобственности, специальную социальную выплату медицинским и иным работникам медицинских организаций, оказывающим медпомощь по диагностике и лечению COVID-19, обустройство контейнерных площадок для раздельного накопления твердых коммунальных отходов и т. д.

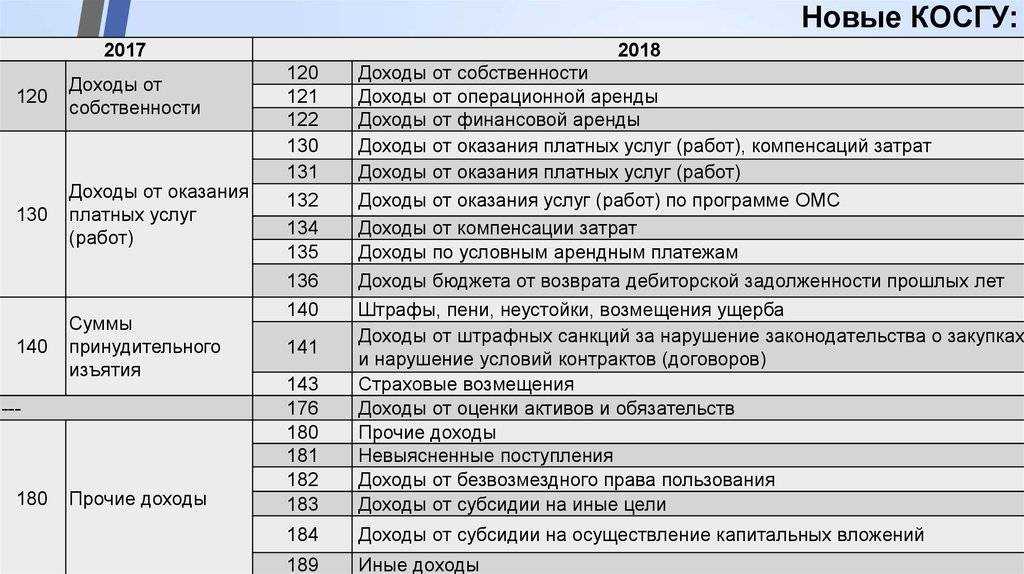

Также произошли изменения в части «доходных» КОСГУ – появилась новая подстатья 139 КОСГУ, а также уточнение назначения действующих кодов по доходам от безвозмездных неденежных поступлений. В части «расходных» КОСГУ изменения произошли по подстатьям 226 и 228 – часть затрат, отражаемых в настоящее время по подстатье 226, с 2021 года перенесена в подстатью 228. Так же, претерпели изменения практически все подстатьи, детализирующие статью КОСГУ 260 »Социальное обеспечение». Также уточнены подстатьи КОСГУ, связанные с новым порядком отражения в учете неисключительных прав пользования НМА.

|

Вид поступлений, выбытий |

Было в 2020 году |

Стало в 2021 году |

|

По доходам: |

||

|

Начисление налога на прибыль |

Вопрос прямо НЕ урегулирован. Допускалось применение АнКВД 180, поскольку в Порядке применения КОСГУ прямо указано, что расходы по начислению и уплате налога на прибыль относятся на подстатью 189». Иные доходы» КОСГУ |

Прямая норма об отнесении на АнКВД 180 и уплаты, и начисления налога на прибыль |

|

Гранты в форме субсидий от сектора госуправления |

Вопрос прямо НЕ урегулирован. Однако и целевые субсидии, и гранты отражаются по АнКВД 150 |

Прямая норма об отнесении грантов в форме субсидий на АнКВД 150 |

|

По расходам: |

||

|

Расходы на реализацию мероприятий по созданию, развитию, эксплуатации государственных информационных систем |

КВР 242 |

КВР 246 |

|

Расходы на оплату потребленных энергетических и (или) коммунальных ресурсов в рамках договоров поставки электроэнергии, газа, теплоснабжения |

КВР 244 |

КВР 247 |

Пожалуй самым заметным изменением, внесенным в Порядок № 85н с 2021 года, является появление нового «закупочного» элемента видов расходов – 247 »Закупка энергетических ресурсов». По КВР 247 теперь отражаются некоторые из тех расходов, которые в 2020 году относились на КВР 244.

Следует отметить, что на КВР 247 относятся не все коммунальные расходы, КВР 247 применяется только для тех расходов, которые перечислены в его назначении.

В 2021 г. отражение коммунальных расходов будет распределяться как в таблице 2.

Письмо Минфина России от 7 июня 2019 г. N 02-08-10/42093 О применении КОСГУ в отношении учета расходов

12 июля 2019

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо и сообщает следующее.

Правила применения кодов классификации операций сектора государственного управления (далее — КОСГУ), используемых для ведения органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, в том числе находящимися за пределами Российской Федерации, иными юридическими лицами, осуществляющими в соответствии с законодательством Российской Федерации бюджетные полномочия получателя бюджетных средств, бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации, определяются Порядком применения классификации операций сектора государственного управления, утвержденным приказом Министерства финансов Российской Федерации от 29 ноября 2017 г. N 209н (далее — Порядок).

Согласно пункту 3 Порядка, отражение расходов зависит от их экономического содержания, в частности:

расходы на выполнение работ, оказание услуг по охране, приобретаемые на основании договоров гражданско-правового характера с физическими и юридическими лицами; следует отражать по подстатье 226 «Прочие работы, услуги» классификации операций сектора государственного управления;

расходы на приобретение коммунальных услуг, в том числе: оплата услуг отопления, горячего и холодного водоснабжения, водоотведения, предоставления газа и электроэнергии, тепловой энергии, твердого топлива при наличии печного отопления, обращения с твердыми коммунальными отходами — по подстатье 223 «Коммунальные услуги» КОСГУ;

расходы на пусконаладочные работы «под нагрузкой» (расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов) — по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ;

в случае оплаты пусконаладочных работ «вхолостую» (расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства, осуществляемые в рамках бюджетных инвестиций) — по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Вместе с тем сообщаем следующее.

Расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве (создании), модернизации (реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании), изготовлении, такие как:

инженерно-геодезические изыскания;

выполнение кадастровых работ;

технологическое присоединение;

разработка проектной и сметной документации для строительства реконструкции следует отражать по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

При этом осуществление аналогичных по содержанию расходов, предназначенных не для целей капитальных вложений, а также не связанные с формированием стоимости нефинансовых активов следует отражать по подстатье 226 «Прочие работы, услуги».

Одновременно сообщаем, что в целях обеспечения правильности применения кодов классификации операций сектора государственного управления Министерством финансов Российской Федерации подготовлены Методические рекомендации к порядку применения классификации операций сектора государственного управления (письмо Министерства финансов Российской Федерации от 29 июня 2018 г. N 02-05-10/45153), а также ряд сопоставительных таблиц.

Министерством финансов Российской Федерации созданы условия, обеспечивающие доступность всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами ведомства.

Порядок применения классификации операций сектора государственного управления, утвержденный приказом Министерства финансов Российской Федерации от 29 ноября 2017 г. N 209н, а также методические материалы с учетом последних изменений размещены на официальном сайте Министерства финансов Российской Федерации в рубрике «Бюджет» подрубрике «Бюджетная классификация Российской Федерации».

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Письмо Минфина России от 13 декабря 2019 г

Функции по выработке и реализации государственной политики и нормативно-правовому регулированию, в сфере информационно-коммуникационных технологий, находятся в компетенции Минкомсвязи России, осуществляющего их в соответствии с пунктом 1 Положения о Министерстве связи и массовых коммуникаций Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 02.06.2008 г. N 418).

Так, в таблице 1 приложения 3 к приказу Минкомсвязи России от 01.04.2013 г. N 71 «Об утверждении методических рекомендаций по подготовке планов информатизации государственных органов, включая форму плана информатизации государственного органа, и о признании утратившим силу Приказа Министерства связи и массовых коммуникаций Российской Федерации от 18.10.2010 г. N 140 «Об утверждении типовой формы планов информатизации государственных органов» (далее — Приказ N 71) определен перечень направлений расходования бюджетных средств по видам и типам затрат, за счет которых осуществляются расходы на проведение мероприятий по информатизации. Указанный перечень содержит вид затрат «Работы (услуги) по выводу ИС и компонентов ИТКИ из эксплуатации» который, в том числе включает тип затрат «Демонтаж и утилизация средств технического обеспечения».

Госпошлина в стоимости имущества

Порядок отражения госпошлины в бухгалтерском учете зависит от того, с чем связана уплата госпошлины и на каком этапе такая уплата производится.

Если госпошлина уплачивается в связи с приобретением имущества, то она включается в его первоначальную стоимость. Однако если пошлина оплачена уже после того, как объект принят к учету (введен в эксплуатацию), а правилами бухгалтерского учета изменение первоначальной стоимости в таких случаях не предусмотрено, пошлина будет относиться на расходы по обычным видам деятельности или прочие расходы в зависимости от того, к какому виду деятельности относится уплата этой пошлины.

К примеру, госпошлина, уплаченная за регистрацию прав на недвижимое имущество до ввода в эксплуатацию объекта, включается в его первоначальную стоимость (п.п.7, 8 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 68.

А если, к примеру, по складу торговой организации эта пошлина будет уплачена уже после того, как объект основных средств введен в эксплуатацию, госпошлина будет отражена так (п. 14 ПБУ 6/01):

Дебет счета 44 «Расходы на продажу» — Кредит счета 68.

Собственно, уплата госпошлины отражается так:

Дебет счета 68 — Кредит счета 51 «Расчетные счета».

Квр 852 в 2023 году

Воспользуйтесь сервисами Системы Госфинансы: Расчет нормы ГСМ Узнайте верный КБК Учетная политика для госсектора Основные средства: ОКОФ и амортизационные группы Получить бесплатный доступ к Системе Госфинансы Отвечает Галина Нефедова, эксперт С 2023 года коды КОСГУ для детализации оплаты не применяются (нужны только для бухгалтерского учета и отчетности). Для бюджетных и автономных учреждений Минфин России дополнительно привел уточняющую таблицу соответствия КВР и КОСГУ.

Что новая детализация означает для практики бюджетного бухгалтерского учета? – В учете с 1.01.2023г. обязательно использовать новые коды. И если в отчетах за 1 и 2 квартал допускалось применение «общих» КОСГУ, 3 квартал необходимо будет сдавать с расшифровкой.

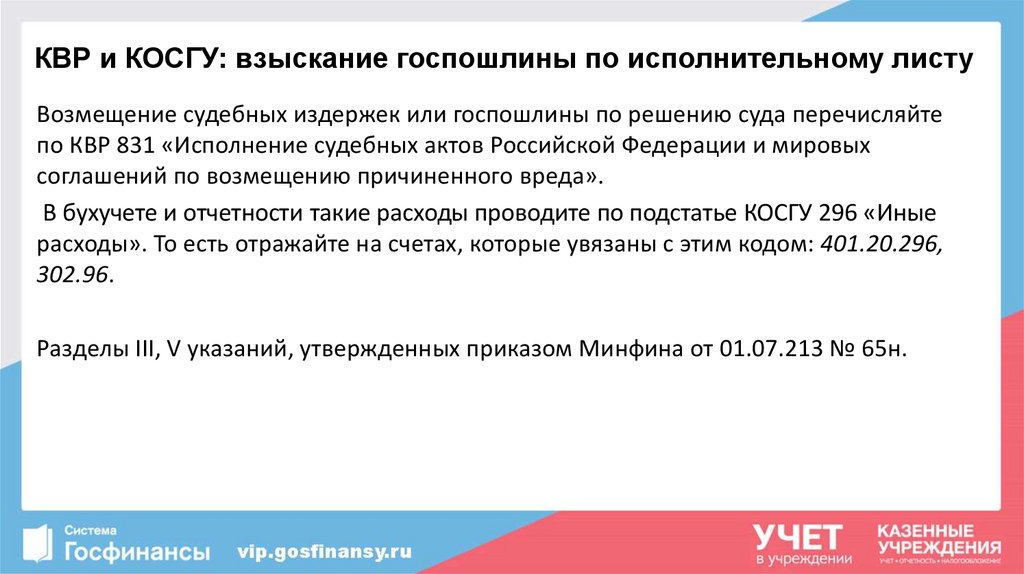

Расходы в отношении транспортного налога и иных налогов, включаемых в состав расходов (за исключением расходов на уплату налога на имущество организаций и земельного налога, отражаемых по КВР 851), отражаются по КВР 852. Также по КВР 852 отражаются расходы по оплате сборов, государственной пошлины (в том числе, уплата государственной пошлины учреждением-ответчиком на основании вступившего в силу решения суда).

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Планирование расходов организации бюджетной сферы составляется в разрезе КВР и КОСГУ, доходов субсидии на иные цели 2023 году, поступлений на капитальные вложения и других межбюджетных трансфертов. После составления плана затрат учреждение готовит план закупок и план-график на соответствующий финансовый период. Эти документы в сфере закупок тоже готовятся на основании классификаторов кодов ОСГУ.

- КОСГУ 231 – обслуживание внутреннего долга;

- КОСГУ 241 – безвозмездные перечисления государственным и муниципальным организациям;

- КОСГУ 242 – безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций;

- КОСГУ 253 – перечисления международным организациям;

- КОСГУ 290 – прочие расходы;

- КОСГУ 530 – увеличение стоимости акций и иных форм участия в капитале.

Многие учреждения сталкиваются с такой проблемой, как исполнение принятых судом актов по коду видов расходов 831. По этому элементу должны проходить все дополнительные перечисления по исполнительному листу, выданному судом учреждению для оплаты кредиторских задолженностей. К таким расходам относится, например, уплата госпошлины.

Теперь каждому учреждению необходимо отразить изменение документов, служащих основанием для постановки недвижимого имущества на баланс организации. Что касается самой учетной политики, необходимо зафиксировать изменения связанные с выручкой в наличных денежных средствах, которые могут быть получены только при осуществлении деятельности, приносящей доход.

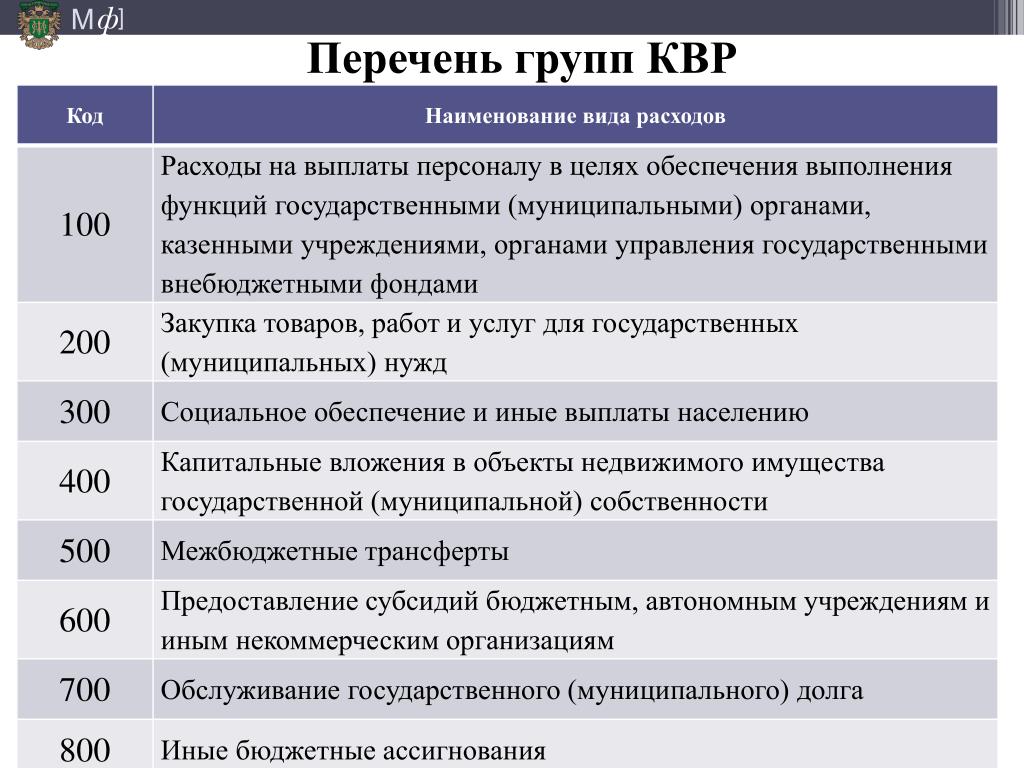

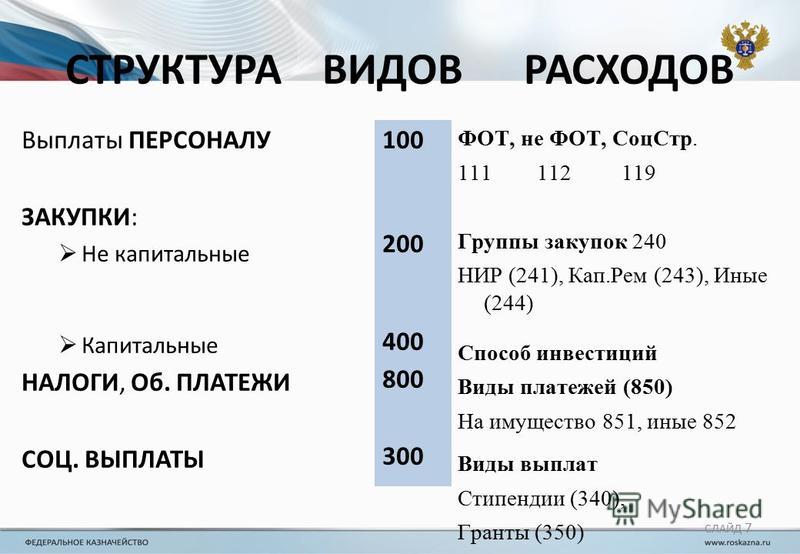

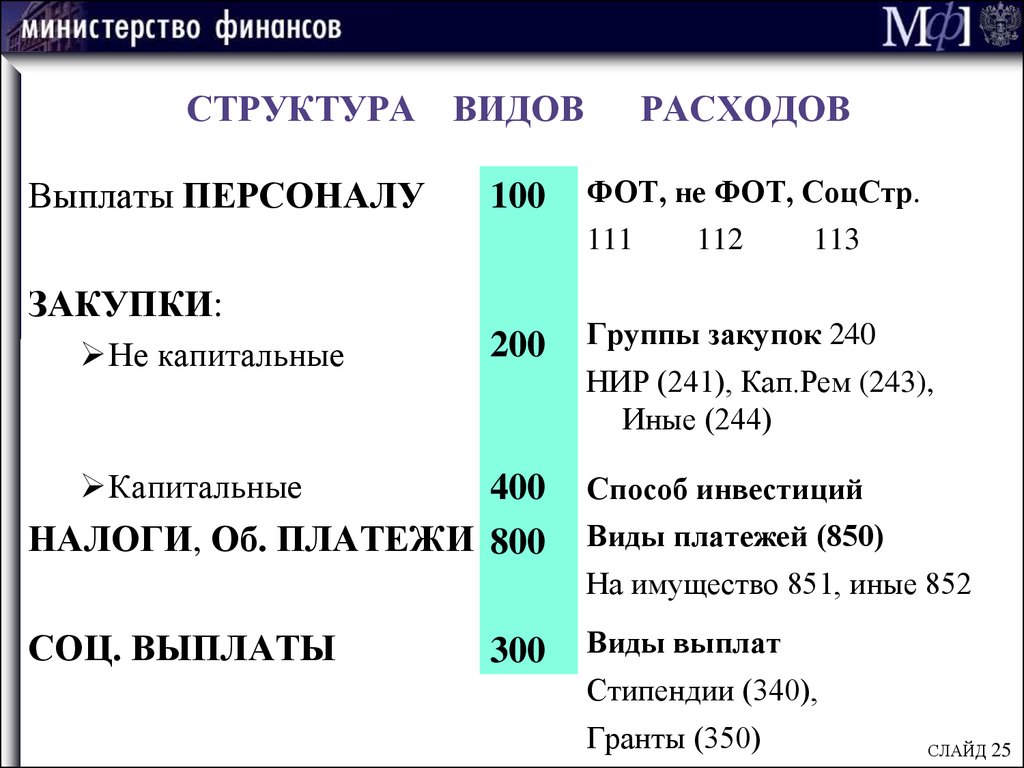

Виды расходов детализируют направление финансового обеспечения расходов по целевым статьям расходов бюджетов. Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в Приказе Минфина России от 01 июля 2013 г. № 65н. 800 — иные бюджетные ассигнования, в том числе госпошлины бывают:

Увязка КВР со статьями (подстатьями) КОСГУ доведена Информацией Минфина России от 21.10.19 в виде «Таблицы соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемой начиная с 1 января 2023 года».

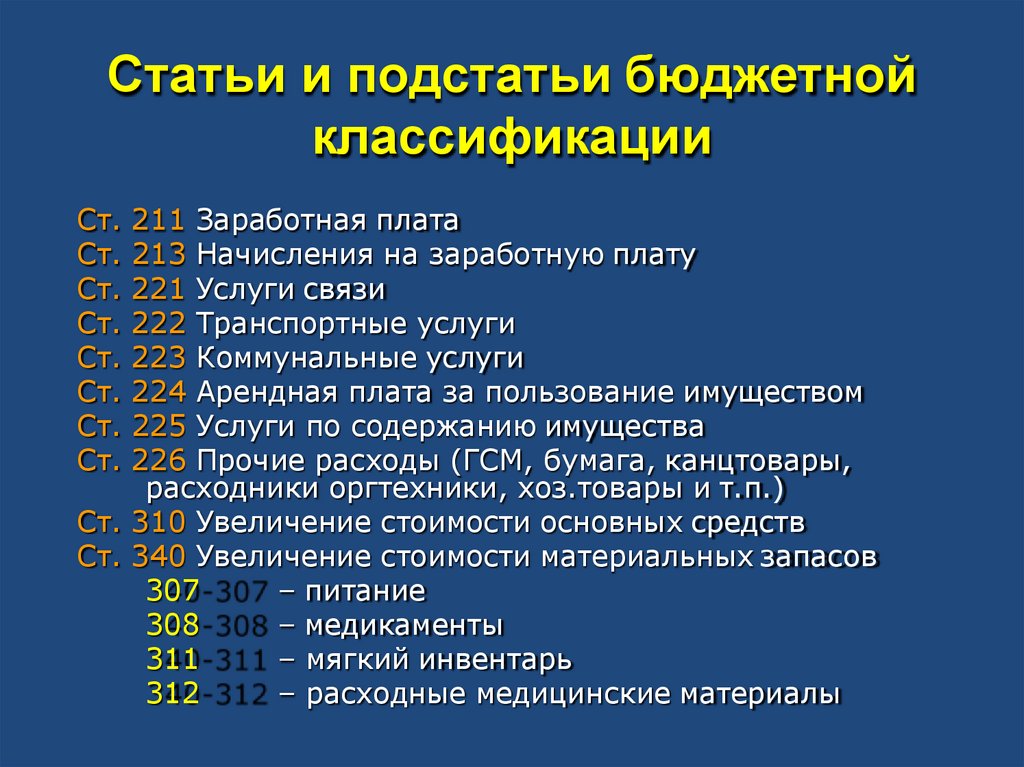

Расшифровка КОСГУ: подстатья 226

В бюджетном учете учреждений все операции по доходам и расходам распределяются на основании классификации по КОСГУ. Указанный классификатор необходим в бухгалтерии при формировании учетной политики организации, для того, чтобы в полном объеме учитывать информацию о проведенных операциях.

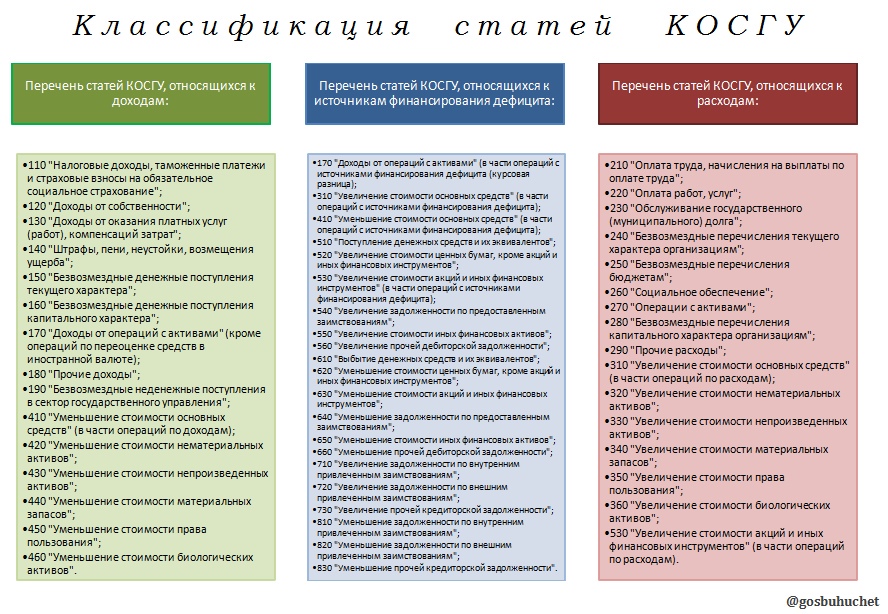

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

10 важных отличий КВР 2022 и 2023 годов

11 июля вступил в силу № 82н, который будет определять правила формирования и применения кодов бюджетной классификации начиная с бюджетов на 2023 год и плановый период.

Планировать деятельность на будущий год нужно уже в соответствии с новым применения КБК (Информация Минфина России от 26 августа 2022 года, размещена на официальном сайте).

В этой связи Минфин России подготовил сравнительную таблицу, наглядно демонстрирующую грядущие изменения в части применения КВР 2022 и 2023 года:

|

КВР |

Что меняется? |

Комментарии |

|

«Закупка товаров, работ и услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных (муниципальных) информационных систем» |

Расширено назначение кода |

С 2023 года КВР применяется не только на государственные, но и на муниципальные информационные системы – соответствующее указание есть и в наименовании кода. Кроме того, этот КВР начнут применять и бюджетные / автономные учреждения: федеральные – в соответствии с прямой нормой нового порядка, а региональные и муниципальные – по решению своего финоргана. Изменения в назначении КВР повлекли и корректировки в содержании КВР и . В частности, в КВР появилось уточнение, что на него относятся расходы АУ и БУ на закупку в сфере ИКТ, за исключением относимых на КВР расходов, связанных с созданием, развитием, вводом в эксплуатацию, эксплуатацией или выводом из эксплуатации ГИС/МИС И в КВР теперь также упоминаются муниципальные информсистемы |

|

«Закупка товаров, работ и услуг в сфере информационно-коммуникационных технологий» |

Уточнено содержание |

|

|

«Прочая закупка товаров, работ и услуг» |

Уточнено содержание |

|

|

«Субсидии гражданам на приобретение жилья» |

Расширено назначение кода |

С 2023 года по КВР могут отражаться также расходы на единовременные выплаты для улучшения жилищных условий, в т.ч. путем перечисления средств получателям: ·на банковские счета по договору ипотечного кредитования, ·на счета эскроу, ·на банковские счета продавцов, у которых получатели выплат покупают жилье |

|

«Единые субсидии» |

Новый код |

Новый КВР предназначен для отражения расходов федерального бюджета на предоставление бюджетам субъектов РФ единых субсидий в целях достижения показателей госпрограмм. Кстати, Минфин России уже подготовил для КВР увязки в сопоставительных таблицах КВР с подразделами и с КОСГУ |

|

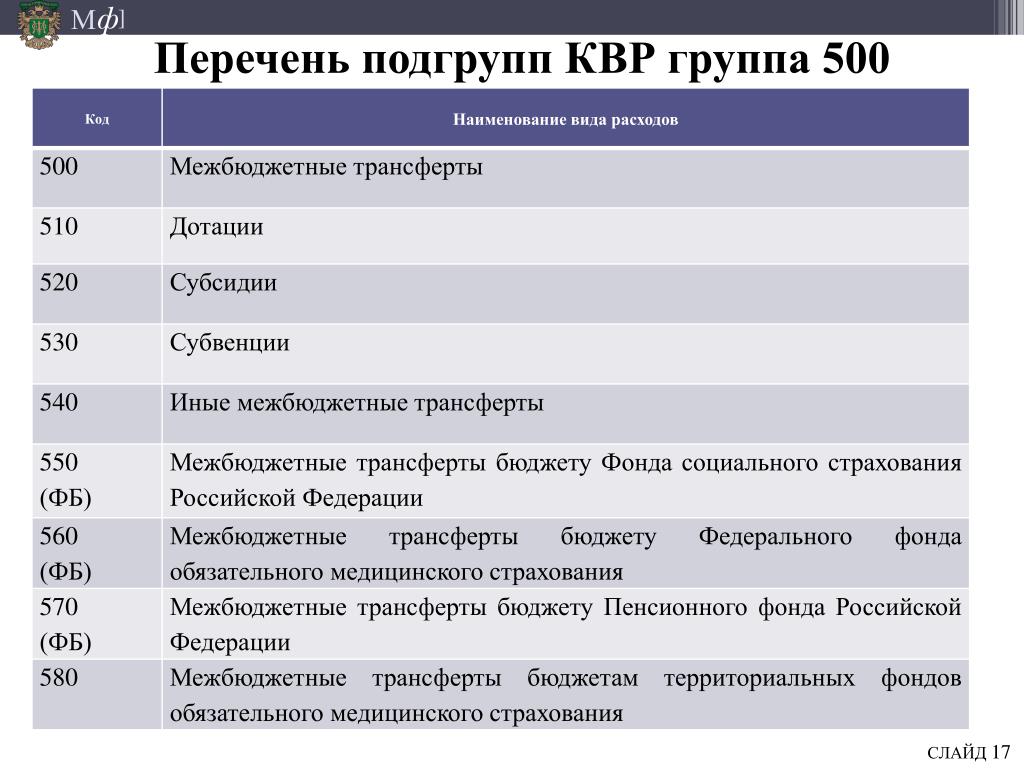

«Межбюджетные трансферты бюджету ФСС РФ» |

Код исключен |

Пока еще в новом Порядке № 82н эти коды аналогичны действующим в 2022 году. Однако связи с объединением с 2023 года ФСС России и ПФР потребуется внесение изменений в коды, применяющиеся сейчас для перечисления им средств из бюджетов. Так, КВР будет исключен, а КВР изменит наименование и назначение – с 2023 года по нему будут отражаться МБТ новому Фонду пенсионного и социального страхования (СФР) |

|

«Межбюджетные трансферты бюджету ПФР» |

Изменено наименование и назначение |

|

|

615 и 625 |

Новые коды |

Сейчас в новом Порядке № 82н таких кодов нет, но очевидно, что Минфин намерен их ввести с очередными поправками. Назначение этих кодов прямо определено их наименованиями. Так КВР 615 и 625 будут ·применяться для учета субсидий, выделенных бюджетным и автономным учреждениям выполнение соцзаказа по результатам отбора получателей средств |

|

827 «Объединенная субсидия государственной корпорации (компании), публично-правовой компании |

||

|

«Уплата иных платежей» |

Расширено назначение кода |

С 2023 года КВР будет применяться в целях не только возмещения убытков, причиненных изъятием земельных участков для государственных или муниципальных нужд, но и возмещения ущерба гражданам и юридическим лицам, понесенного ими в результате отчуждения любых видов имущества |

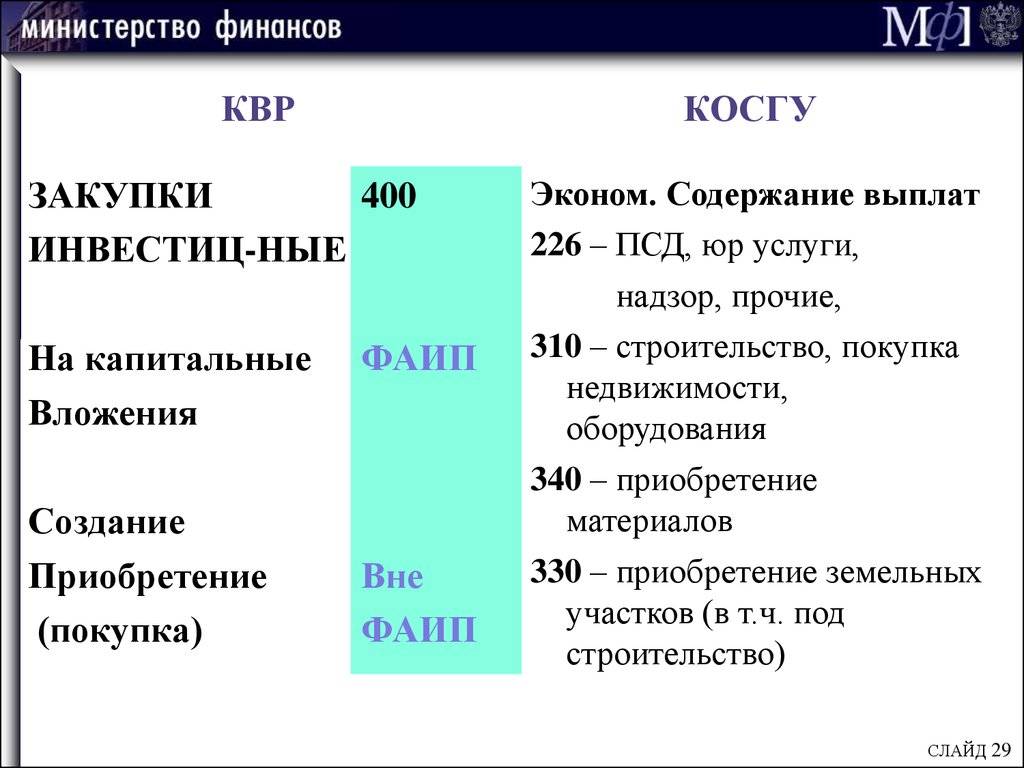

Таблица кодов КОСГУ и соответствие с КВР

- расширение ценности основных средств, включая любые расходы получателей поддержки со стороны бюджета, бюджетные и самостоятельные организации, которые могут получать дополнительные суммы по выплатам с государственных контрактов или строительных договоров;

- увеличение общего количества нематериальных ценностей, включая выплаты, которые проводятся в соответствии с заключенными соглашениями на покупку уникальных прав на результаты какой-либо интеллектуальной деятельности;

- повышение ценности неизготовленного имущества путем расширения цены той собственности, которая не относится к категории производственных продуктов;

- повышение ценности резерва организации.

- прибыль из бюджета в соответствии с нормами законов по сборам и налогообложению;

- прибыль от эксплуатации какого-либо имущества, принадлежащего государству;

- прибыль от предоставления оплачиваемых услуг или проведения каких-либо работ;

- прибыль от административных платежей, штрафов и всевозможных санкций;

- безвозмездные перечисления от других участников бюджетной системы и компаний не из России;

- вклады по обязательному социальному страхованию и пени по сделанным вкладам;

- прибыль, полученная от сделок с активами;

- другая неналоговая прибыль.

Применение КВР 853

В описании КВР 853 приведен перечень иных платежей, относимых на данный элемент видов расходов, который закрытым не является и предусматривает отнесение расходов, аналогичных перечисленным.

Порядок № 85н в части КВР 853 практически идентичен порядку, утв. приказом Минфина России от 08.06.2018 № 132н, который применялся до 01.01.2020. В то же время по сравнению с Указаниями № 65н перечень расходов, относимых на КВР 853, расширен. Так, на данный КВР относятся (были дополнены по сравнению с Указаниями № 65н):

— пени за несвоевременную уплату обязательных платежей и (или) взносов собственниками помещений многоквартирного дома в целях оплаты работ, услуг по содержанию и ремонту общего имущества;

— плата оператору в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн;

— перечисления профсоюзным организациям на культурно-массовую и физкультурную работу;

— выплаты собственникам животных и (или) продуктов животноводства, изъятых по решениям высших исполнительных органов государственной власти субъектов Российской Федерации при ликвидации очагов особо опасных болезней животных;

Отметим, что ранее, во время действия Указаний № 65н, расходы по плате оператору в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн, и перечисления профсоюзным организациям на культурно-массовую и физкультурную работу в перечне относимых на КВР 853 не значились, однако разъяснения по их отнесению на КВР 853 доводились Минфином России в форме писем (письмо Минфина России от 24 12.15 № 02-05-10/76081, письмо Федерального казначейства от 23.03.17 № 02-02-03/201).

Письмами Минфина России в целях выбора КВР можно пользоваться и сейчас. Некоторые ситуации, не урегулированные Порядком № 85н, находят отражение в письмах.

Так, порядок применения КВР при перечислении денежных средств в доход бюджета может быть аналогичным описанному в письме Минфина России от 15.08.16 № 02-05-10/47664, несмотря на то, что письмо строится на Указаниях № 65н. Иными словами, перечислить денежные средства в доход бюджета учреждение может по КВР 853. При этом отметим, что в данном случае КВР 853 будет увязываться с подстатьей 297 «Иные выплаты текущего характера организациям» КОСГУ, если речь идет именно о расходной операции, а не об уменьшении доходов.

А возмещение собственнику транспортного средства расходов по уплате штрафов за нарушение правил дорожного движения водителем учреждения, управляющим этим транспортным средством, отражается по КВР 853 в увязке с кодом 295 «Иные экономические санкции» КОСГУ (письмо Минфина России от 27.09.2019 № 02-05-10/74927).

Итак, мы рассмотрели порядок применения КВР подгруппы 850 «Уплата налогов, сборов и иных платежей»: 851, 852, 853. При выборе конкретного кода необходимо опираться на положения Порядка № 85н, а также можно пользоваться рекомендациями, приведенными в письмах финансового ведомства России.

Статья подготовлена