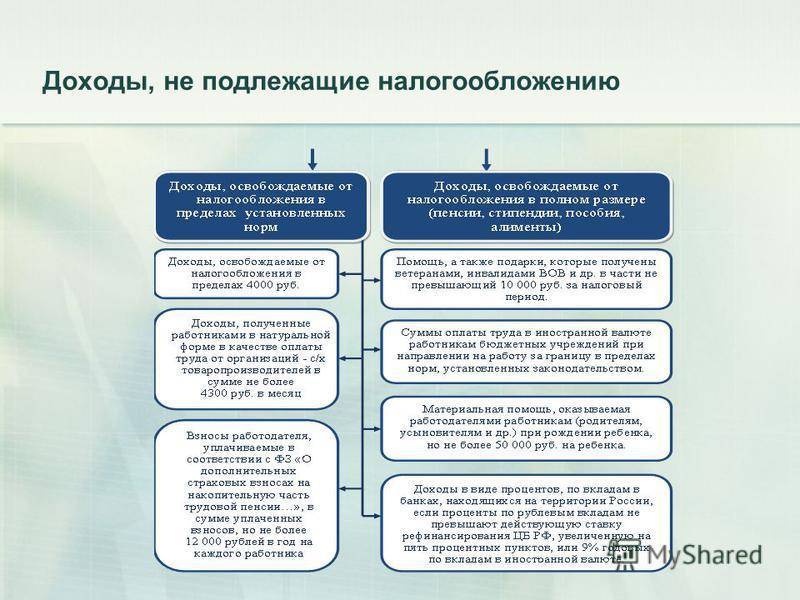

Способ 3. Возместить расходы на медицинские услуги или санаторное лечение

Если сотрудник проходил платное медицинское обследование, лечение или реабилитацию, работодатель может возместить его расходы — без уплаты НДФЛ и страховых взносов. Чтобы выплатить компенсацию без налоговых последствий, нужно соблюсти три условия:

-

Сотрудник предоставляет документ, подтверждающий оплату. Например, справку из медицинской организации, квитанцию или чек. Ещё лучше, если сотрудник приложит договор оказания услуг — это снизит шансы на лишние проверки со стороны налоговой службы.

-

Медицинское учреждение работает по действующей лицензии. Проверить статус можно по Единому реестру лицензий: достаточно указать номер лицензии или ИНН организации.

-

У компании есть нераспределенная прибыль за предыдущий календарный год — и её сумма больше, чем размер компенсации.

Нарушение хотя бы одного из условий создаcт риски при налоговых проверках. Если инспекторы заинтересуются частыми переводами в пользу сотрудников, то проведут дополнительную проверку и начислят НДФЛ за необоснованную выплату.

Важно. Ограничений по размеру и количеству компенсаций за медуслуги нет

Главное, чтобы их общая сумма не превышала нераспределённую прибыль организации за отчётный период — иначе придётся объяснять инспекторам, откуда взялись лишние деньги.

Вместо медицинских услуг можно компенсировать стоимость санаторно-курортных путёвок. Правило действует как для сотрудников, так и для членов их семей — супруга и детей до 16 лет. Условия аналогичные: подтвердить документами и не превысить нераспределённую прибыль. Только вместо Единого реестра лицензий санаторий нужно проверить по Реестру курортного фонда.

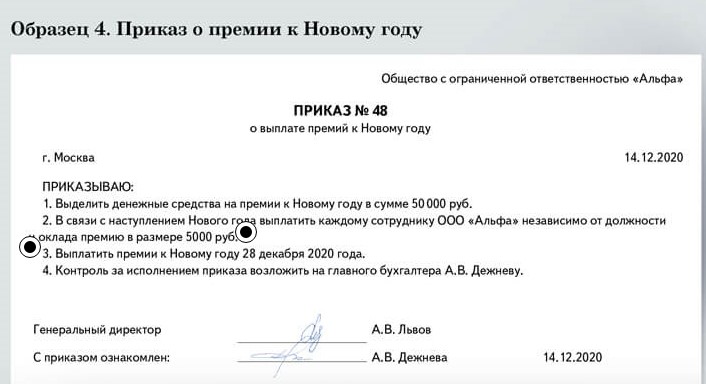

Положение о премировании работников бухгалтерииПАО «Компания»

Вводится с _________ года

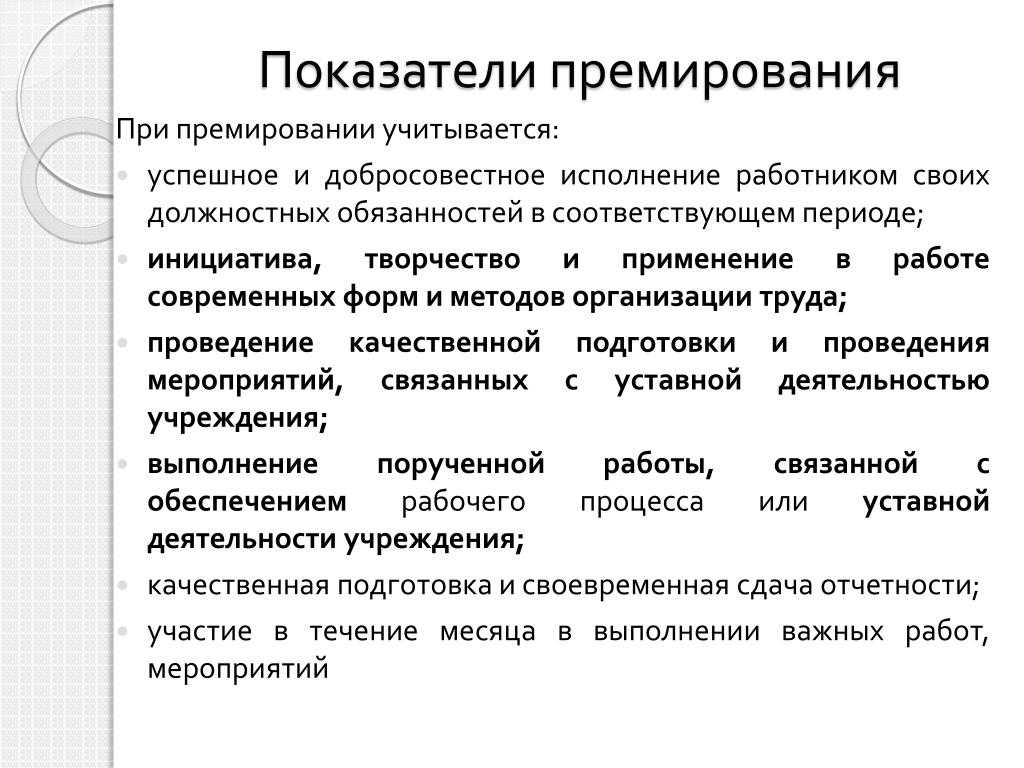

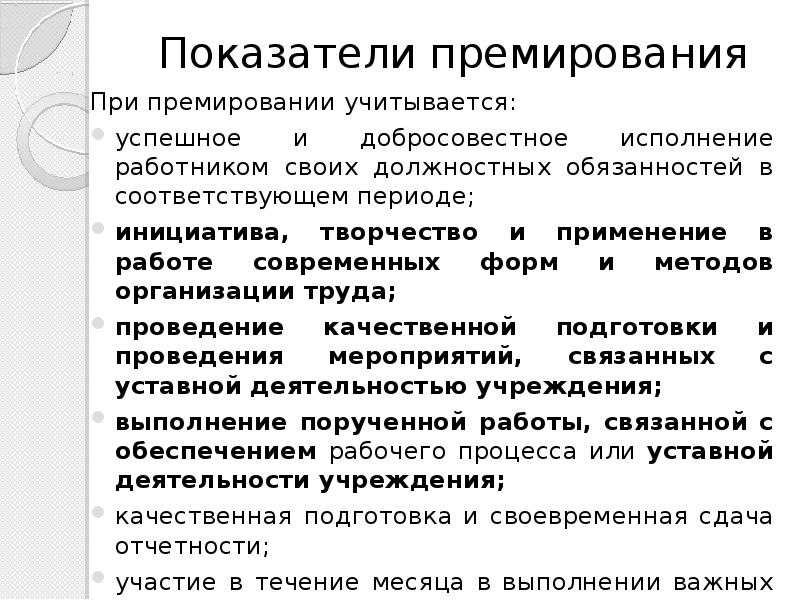

2 Показатели премирования

2.1. Основными показателями премирования работников бухгалтерии являются:

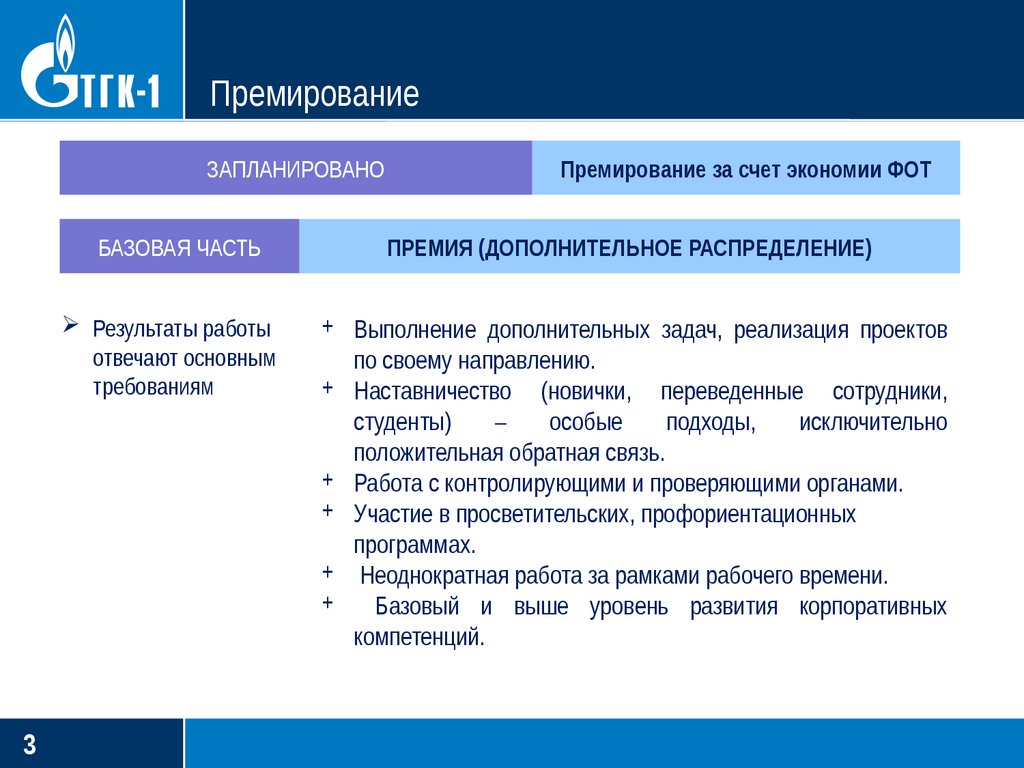

2.1.1. Соблюдение сроков исполнения технологической карты информационных потоков и документооборота в «1С — Бухгалтерия» и «1С — Заработная плата». Максимальный размер премии за данный показатель — 30%. Выполнение данного показателя оценивается за период, предшествующий отчетному. Оценку выполнения осуществляют ПЭО и главный бухгалтер. За нарушение сроков, установленных технологической картой, премия работника, виновного в нарушении сроков, уменьшается от 10 до 30% в зависимости от количества дней отклонения от сроков.В случае закрытия отчетного периода до 17 числа месяца, следующего за отчетным и установлении константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия» до 20 числа месяца следующего за отчетным размер премии за данный показатель увеличивается на 10 %.

2.1.2. Отсутствие нарушений порядка и сроков предоставления бухгалтерской, налоговой и прочей отчетности по утвержденным формам в соответствии с действующими нормативными актами за период, предшествующий отчетному. Максимальный размер премии за данный показатель — 10%. Контроль выполнения данного показателя премирования осуществляют директор по экономике и главный бухгалтер

За каждое выявленное нарушение сроков премия виновного работника уменьшается в зависимости от важности отчета по решению руководителя от 50 до 100% в относительном значении

2.2. Дополнительными показателями премирования являются:

2.2.1. Для всех работников бухгалтерии и главного бухгалтера — отсутствие ошибок по ведению бухгалтерского учета за период, предшествующий отчетному после установления константы «дата запрета редактирования документов» в информационной системе «1С Бухгалтерия». В случае обнаружения ошибок премия работнику за основной показатель, установленный пунктом 2.1.1. уменьшается от 30 до 100% в относительном значении в зависимости от существенности ошибки, размер снижения устанавливает главный бухгалтер.

2.2.2. Для кассира — отсутствие превышения лимитов остатков денежных средств в кассе предприятия за отчетный месяц. Контроль выполнения данного показателя осуществляет главный бухгалтер. Если в отчетном периоде зафиксировано нарушение, премия за основные показатели уменьшается на 50% в относительном значении.

2.2.3. Для бюро расчетов по зарплате — своевременность подготовки к выдачи расчетных листков. Контроль выполнения данного показателя осуществляют главный бухгалтер и начальник ПЭО. В случае нарушения сроков, премия за основные показатели уменьшается на 30% в относительном значении.

2.2.4. Для бюро общего учета — своевременность подачи документов для оплаты налогов и иных обязательных платежей в финансовый отдел. Контроль выполнения данного показателя осуществляют заместитель директора по экономике и начальник финансово-бюджетного отдела. В случае нарушения сроков, премия за основные показатели уменьшается на 30% в относительном значении.

2.2.5. Для бюро учета материалов, бюро учета затрат и бухгалтера по учету готовой продукции — итоги ежегодной инвентаризации состояния основных средств, материалов и готовой продукции. В случае удовлетворительных итогов инвентаризации (качественно и в срок, указанный в приказе, а так же оперативного и своевременного составления фактических остатков на складе и сличительной ведомости в течение 7 дней со дня проведения инвентаризации.

2.2.6. Размер дополнительной премии устанавливает директор по экономике по предоставлению главного бухгалтера. В случае неудовлетворительных итогов инвентаризации фактический размер премии за основные показатели снижается от 30 до 100 % по решению директора по экономике. За данный показатель премия рассчитывается один раз в год.

2.2.7. Для всех работников бухгалтерии и главного бухгалтера — результаты выездных налоговых проверок. Размер дополнительной премии устанавливает директор по экономике.Премия главному бухгалтеру рассчитывается как средний процент премии всех работников бухгалтерии с коэффициентом 0,5.

Порядок начисления премии

Ежемесячно, до 3-го числа месяца, следующего за отчетным, в ПЭО предоставляется «Отчет о выполнении показателей премирования работников бухгалтерии» (приложение №1), на основании которого экономист ПЭО рассчитывает процент премии каждого работника бухгалтерии и главного бухгалтера и готовит приказ о начислении премии за отчетный период.

Начальник планово-экономического отдела П.П. Планировщиков

Согласовано:

Директор по экономике Э.Э. Экономный

Главный бухгалтер Г.Г. Бухгалтеров

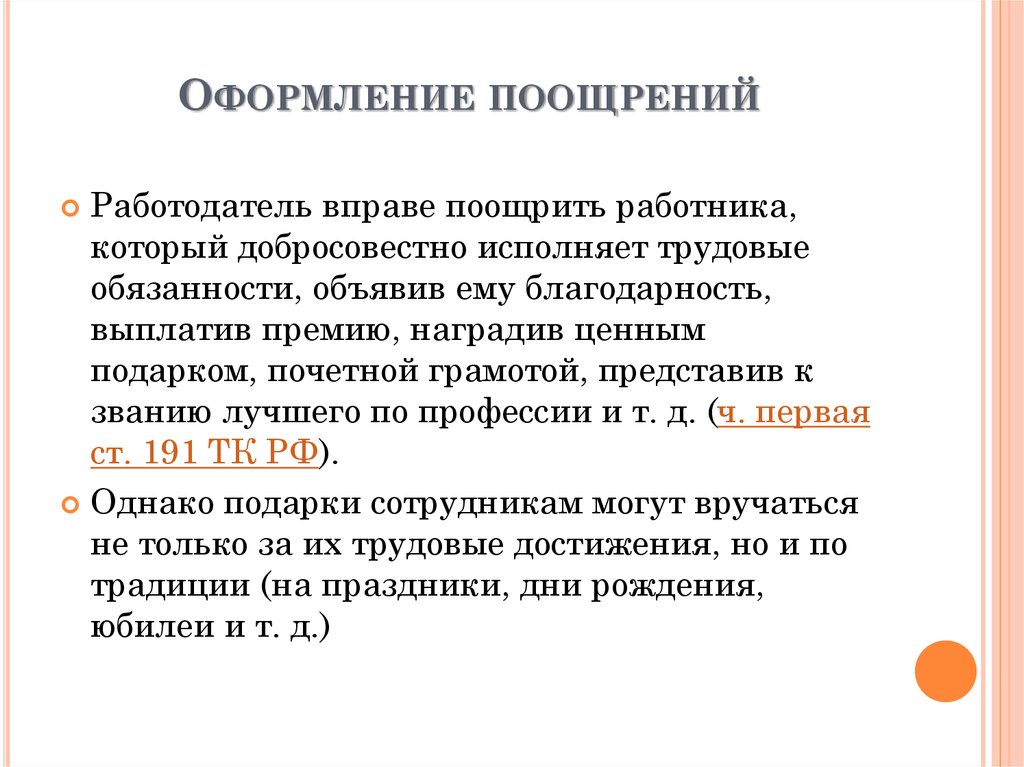

Положение о поощрении работников предприятия

СП, которая является частью системы оплаты труда (СОТ), должна быть установлена на предприятии коллективным или иным договором, локальным нормативным актом. Положения этих документов должны соответствовать Трудовому кодексу и нормам трудового права. Хотя в ТК нет прямого указания на необходимость разработки Положения о премировании, но большинство работодателей предпочитают использовать его.

Положение не должно являться формальным документом, но обязано отражать реальную политику предприятия. Его необходимо составить с учетом технологических, производственных и организационных особенностей работы. ТК не предусмотрено использование унифицированной формы, поэтому каждой организации можно разработать Положение произвольно.

Его можно оформить в виде:

- самостоятельного нормативного акта;

- раздела, который относится к коллективному договору или Положению об оплате труда.

Большинство организаций предпочитают его оформлять в виде локального нормативного акта. Когда предприятие крупное, то разработанное Положение применяется не только головным офисом, но и подразделениями. Если на предприятии предусмотрено отдельно поощрение различных категорий работников или проектов, то удобнее для каждого вида премии разработать отдельное Положение.

Вводится Положение на основании приказа, с которым знакомят всех сотрудников, т. к. документ относится к СОТ, они должны выразить свое согласие с новыми условиями. Согласие работников можно оформить дополнительными соглашениями к их трудовым договорам, но чаще всего бывает достаточно подписи в приказе. В приказе работодателю следует указать, почему он изменяет СОТ.

Самим Положением следует установить:

- основания для выплат премиальных;

- условия и порядок;

- круг работников, которым полагаются выплаты;

- источник финансирования;

- перечень показателей, на основании которых премия может быть назначена или отменена;

- другое.

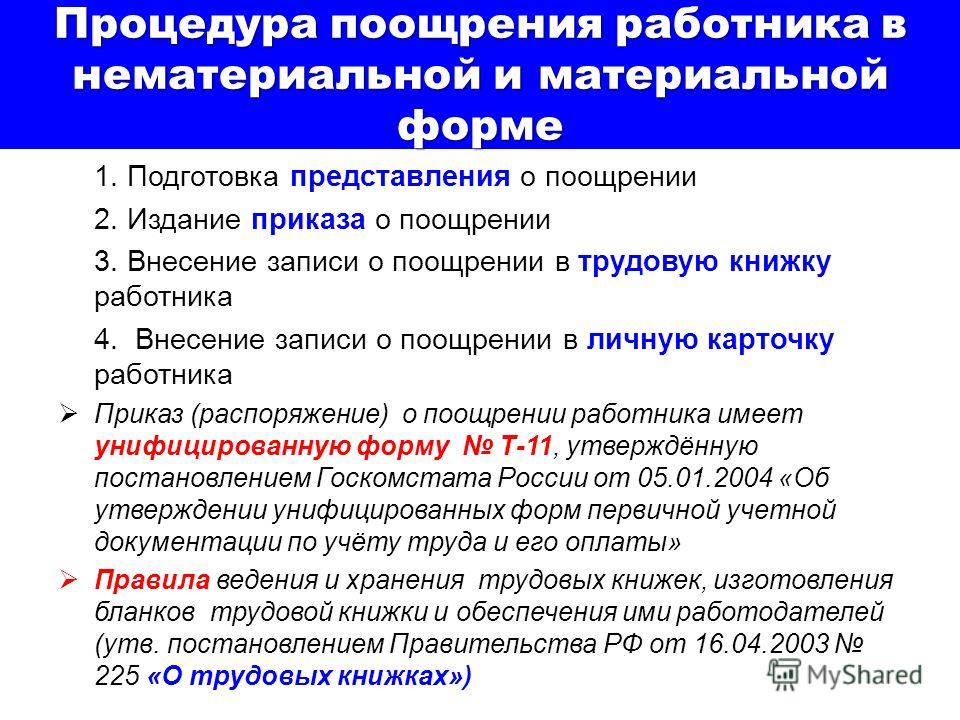

С момента, как Положение будет введено на предприятии, во вновь заключаемых трудовых договорах следует делать на него ссылку. Министерство финансов указывает, что если работников премируют на основании Положения и трудовых договоров, то оформлять приказ в каждом случае по ф. Т-11 и Т-11а необязательно.

Если для расчета трудно использовать количественные показатели, то лучше в Положении указать высший и низший пределы. В качестве дополнительных критериев можно указать стаж работы на предприятии, выполнение сложных видов работ, другое. Бессрочное Положение может действовать до момента, пока не будет принят новый локальный акт для регулирования вопросов поощрения.

Если Положением приняты какие-то требования по выплате премии, например, по итогам года, то директор не вправе это отменить. Премия должна быть начислена, несмотря на финансовое положение предприятия. За задержку по выплате работодатель несет ответственность в виде процентов, которые требуется дополнительно выплатить работникам.

Отменить будущую премию руководитель может только при условии изменения СОТ на предприятии, с указанием причины и новых правил в трудовых договорах. Об этом работодатель уведомляет работников в письменно за 2 месяца. Возможно также уменьшение размера премии конкретным работникам, например, за нарушение трудовой дисциплины или производственный брак, но данный порядок также необходимо предусмотреть в тексте Положения.

Бланк формы Т-11

За что можно премировать бухгалтера формулировки

Если это бюджетная организация, в большинстве случаев у неё нет возможности давать премии по своему усмотрению, а руководители ограничены в правах. В частных фирмах всё зависит от финансовой ситуации и желания директора поощрить своих сотрудников. Вот ряд документов, регламентирующих данный вопрос:

коллективный договор и прилагающееся к нему положение о премировании;

трудовой распорядок внутреннего характера;

иные руководящие документы, составленные внутри организации.

Как должна начисляться премия?

Прозрачно. То есть, каждый работник в идеале должен быть в состоянии произвести расчётные действия и понять, почему получает данную сумму. Очень часто случается так, что документы сотруднику недоступны, он не понимает принципа начисления и каждый раз удивляется, что дали ему много или мало.

За что можно премировать

- представление к званию лучшего в своей профессии;

- выдача денежной премии;

- награждение ценным подарком.

- Только два последних пункта относятся к видам премирования.

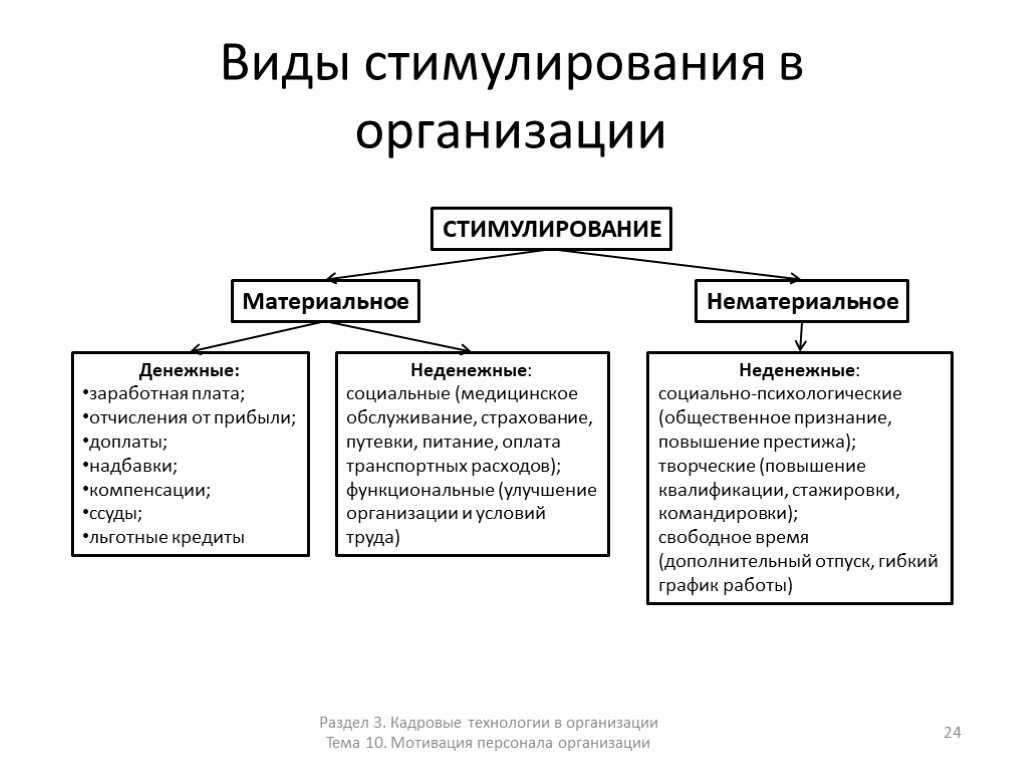

Классификация поощрений производится по таким категориям:

- Целевые премии: поощрительные, стимулирующие, компенсационные.

- По виду начислений: дополнительные выплаты, включенные в систему оплаты труда, и не входящие в нее.

- По частоте: единовременные и периодические.

- По условиям: за работу или не связанные с результатами труда.

- По способу налогообложения: такие, что уменьшают налог и прибыль, и не влияющие на него.

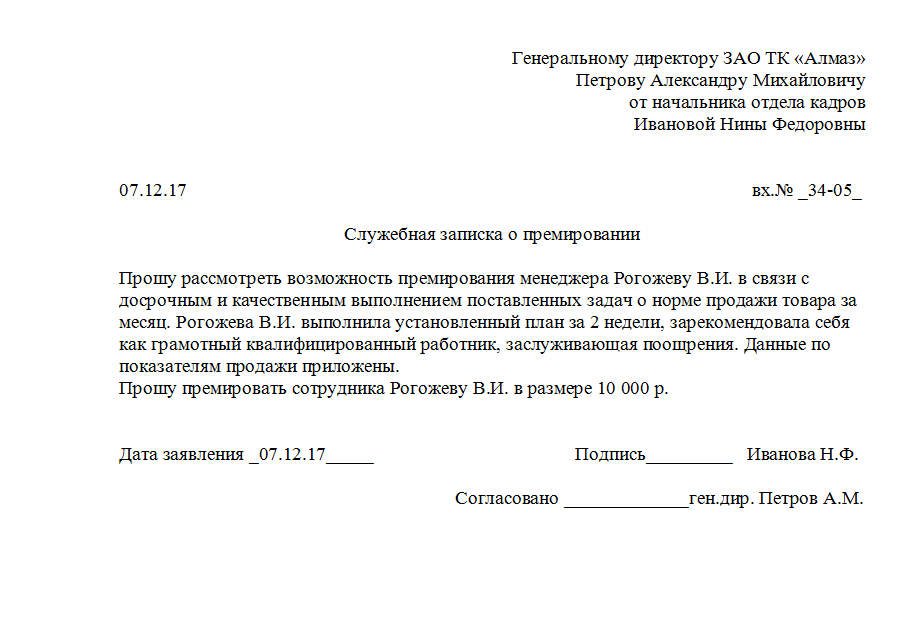

Основания для начисления премии и лишения выплат В законодательстве нет четких указаний для руководителей предприятий и учреждений относительно оснований для поощрения, а также, никак не ограничены размеры премиальных выплат. А вот регулярные поощрения, которые выплачиваются сотрудникам, проводятся без изложения обоснований. Некорректное изложение формулировки в документах Законами Российской Федерации не установлена типовая форма документа на предоставление премии. Но, несмотря на это, существует определенная информация, которая обязательно должна быть прописана в документе. Одним из главных пунктов данного документа считается сам текст с основаниями для премирования сотрудника. Так как в положении о премировании должны быть прописаны все показатели, являющиеся основанием для выплаты поощрения, то соответственно при составлении служебной записки или документа на представление премирования, необходимо корректно указывать причины для начисления премиальных.

Сложнейшая работа бухгалтера заключается в постоянных подсчетах цифр. Терпение и умение правильно осуществлять работу дано не каждому сотруднику финансового отдела. Поэтому, результат упорства и стараний требует награждения почетной грамотой сотрудника со стороны руководства. На этой странице имеется пример характеристики для награждения почетной грамотой бухгалтера

Обсуждаемая характеристика требуется работодателю, как сопроводительный документ к фату награждения почетной грамотой. В совокупности с почетной грамотой, она оглашается на торжественном мероприятии и служит основанием для вручения титульного листа. Вместе с данными действиями может происходить и премирование в денежном выражении. Обычно, такие речи произносятся в праздничной обстановке, во время застолья.

Что нужно делать, чтобы максимально снизить налоговые риски по премиям

Итак, подведем итог относительно налогообложения премиальных выплат сотрудникам.

- Выплаты, носящие производственный характер, обосновываются локальными актами предприятия.

- Разовые бонусы могут предусматриваться или не предусматриваться в нормативной документации.

- И производственные, и разовые выплаты облагаются НДФЛ и страховыми взносами (кроме случаев, признанных законом исключениями).

- Производственные премии уменьшают налоговую базу работодателя по налогу на прибыль, а разовые – нет.

- Чтобы обезопасить себя от налоговых рисков, работодателю следует:

- тщательно разработать Положение о премировании или прописать механизм начисления премий в колдоговоре (трудовых договорах);

- постараться максимальное количество дополнительных выплат сотрудникам обосновать как премии за труд;

- позаботиться о надлежащем документальном оформлении премий (соответствие обозначенным премиальным критериям, их прозрачность и однозначность трактовки, оформление разового поощрения приказом, финансовая обоснованность, правильные бухгалтерские проводки и т.д.).

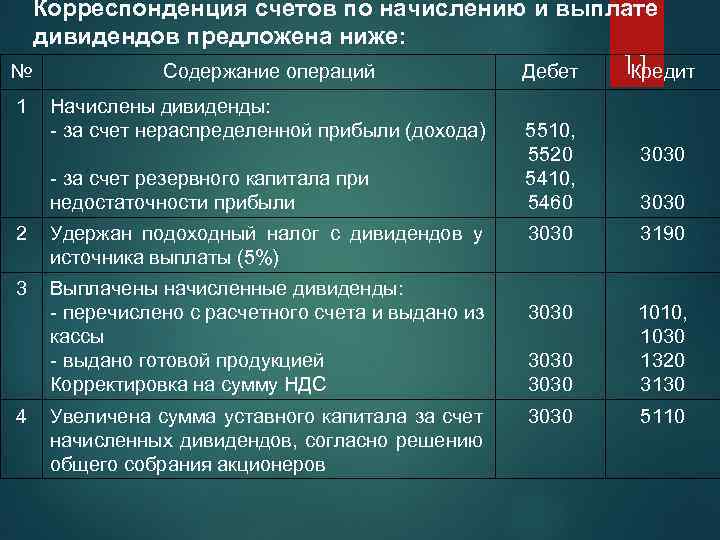

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

- выдаем деньги – удерживаем непосредственно из дохода, перечисляем не позднее следующего дня;

- дарим вещь, сертификат, оплачиваем что-то — НДФЛ в бюджет переводим не позднее дня, следующего за днем фактического удержания налога.

Как оценить результативность работы руководителя бухгалтерии?

Определение критериев оценки

Для оценки результативности работы руководителя бухгалтерии необходимо установить специфические критерии, которые будут учитывать его роль в командной работе и выступление в роли лидера. Ниже приведены некоторые критерии, которые могут быть использованы для оценки:

| Критерий | Описание |

|---|---|

| Достижение финансовых показателей | Оценка выполнения бухгалтерией поставленных финансовых целей и показателей, таких как выручка, прибыль, рентабельность и др. |

| Управление ресурсами | Оценка эффективности использования финансовых, трудовых и материальных ресурсов подразделения бухгалтерии. |

| Качество работы | Оценка точности и своевременности бухгалтерской отчетности, а также выполнение стандартов и требований законодательства по учету и отчетности. |

| Развитие подразделения | Оценка вклада руководителя бухгалтерии в развитие и совершенствование работы подразделения, внедрение новых технологий и методов работы. |

Методы премирования

После оценки результативности работы руководителя бухгалтерии можно приступать к премированию. Премирование может быть осуществлено в виде финансовой компенсации или других вознаграждений, таких как повышение должности или присвоение почетных званий

Важно учесть, что премирование должно быть справедливым и мотивирующим для руководителя бухгалтерии

При определении методов премирования рекомендуется учитывать следующие аспекты:

- Установление четких критериев для премирования, основанных на оценке результативности работы руководителя;

- Учет индивидуальных достижений и вклада руководителя в развитие подразделения;

- Установление прозрачной процедуры определения размера премии;

- Регулярное обновление системы премирования для учета изменений внутренней и внешней среды работы компании.

В завершение, оценка результативности работы руководителя бухгалтерии и использование эффективных критериев и методов премирования является важным инструментом для стимулирования развития и мотивации бухгалтера к достижению высоких результатов в своей деятельности.

Заслуживаемая премия: услуги выше ожиданий

В организации каждый сотрудник стремится к тому, чтобы его работа была по достоинству оценена и признана. Премии являются одним из инструментов, способных стимулировать работников к достижению высоких результатов.

Однако, чтобы премия была заслуженной и справедливой, следует установить четкий порядок ее назначения и оценки. Кодекс организации и приказ о премировании определяют критерии и условия выполнения работника, которые являются основой для выдачи премий.

Бухгалтерия играет важную роль в этом процессе, обеспечивая правильное оформление и учет выплат по премиям. Система налогообложения также требует учета этих выплат, чтобы избежать дополнительной налоговой нагрузки на сотрудников.

Основные принципы оформления премии:

При оформлении премии необходимо указать ее обоснование и цели, для которых она выплачивается.

Очень важно учитывать базу для начисления премий, такую как показатели производительности, выполнение долгов по контрактам или срокам, выполнение целей и задач.

Премии должны быть выплачены в установленные сроки и формулировки заявления о назначении премий должны быть четкими и ясными.

Премии могут быть связаны с расходами бухгалтерии, которые только рядовой сотрудник не всегда может учесть.

Примеры оформления премий:

- Премия за эффективную работу по сокращению затрат налогового управления. Обоснование: сотрудником были проведены дополнительные аналитические работы, что позволило снизить расходы на налоговый учет и отчетность.

- Премия за активное участие в повышении квалификации и обучении коллег. Обоснование: сотрудник провел серию тренингов и мастер-классов, которые способствовали повышению знаний и навыков других сотрудников.

Таким образом, чтобы премия была заслуженной, необходимо правильно оформить обоснование и оценить достигнутые результаты сотрудника. Бухгалтерам следует учитывать кодекс организации, приказ о премировании и требования налогового законодательства, чтобы обеспечить справедливое и эффективное премирование.

Итоги

Характеристика на бухгалтера с места работы имеет отличия от типовых производственных характеристик на сотрудников из-за специфики трудовой деятельности специалиста, ведь каждый работодатель заинтересован в компетентном и честном работнике бухгалтерии. Характеристика, как и другие аналогичные документы, не имеет унифицированной формы. Она составляется в произвольном формате на фирменном бланке предприятия.

Пример позитивной характеристики главного бухгалтера

В должности главного бухгалтера — с апреля 2009 г. Свои должностные полномочия исполняет профессионально, с большой самоотдачей, руководствуясь должностной инструкцией, проявляя разумную инициативу, за что неоднократно поощрялся руководством предприятия.

За минувший год выполнил значительный объем работы по оптимизации системы бухгалтерского учета предприятия. Основным итогом работы стало сокращение на 7% временных затрат при подготовке годовой бухгалтерской отчетности, повышение надежности обработки бухгалтерской информации.

К разработке учетной политики предприятия относится вдумчиво, всецело учитывая специфику его деятельности, а также потребности предприятия в бухгалтерской информации. Во втором полугодии 2010 г. успешно реализовал ряд мер, направленных на совершенствование повседневной деятельности бухгалтерии, включая реорганизацию системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота. Много внимания уделяет модернизации технологии обработки учетной информации и методов ее защиты от несанкционированного доступа.

Энергично руководит реформированием информационной системы бухгалтерского учета и отчетности. Обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям в точном соответствии с их запросами и потребностями. Систематически контролирует достоверность отражения на счетах бухгалтерского учета хозяйственных операций, движение активов, формирование доходов и расходов, а также выполнение предприятием финансовых обязательств.

Принимает исчерпывающие меры, направленные на своевременное и полное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам. Регулярно анализирует результаты документальных ревизий в структурных подразделениях организации. Организует разработку и периодически представляет на рассмотрение руководства предприятия предложения, направленные на улучшение результатов финансовой деятельности, устранение потерь и снижение непроизводительных затрат.

Исключительно ответственно относится к оформлению документов по недостачам, незаконному расходованию денежных средств и товарно-материальных ценностей, лично контролирует передачу соответствующих материалов (в необходимых случаях) следственным и судебным органам. Грамотно руководит работой по обеспечению на предприятии прочной финансовой дисциплины. Своевременно, в полном объеме и с высоким качеством выполняет иные полномочия, возложенные на главного бухгалтера.

Настойчиво совершенствует личную профессиональную подготовку в системе корпоративного тренинга. Своевременно и глубоко изучает изменения в законодательстве, правильно руководствуется его положениями в работе. Передовой опыт по профилю своей профессиональной деятельности знает и успешно применяет эти знания на практике.

При выполнении полномочий главного бухгалтера неизменно проявляет высокую компетентность и пунктуальность. Обладает высокой работоспособностью.

Правила корпоративной этики соблюдает твердо. Физически здоров.

В сложной деловой обстановке действует хладнокровно, способен в короткие сроки организовать подготовку и реализацию нестандартных решений, нацеленных на эффективное преодоление возникших проблем. Методами коммуникации и обработки деловой информации, в т.ч. документированной, владеет уверенно.

В отношениях с коллегами деловит, корректен, благожелателен. Требовательность к подчиненным сочетает с проявлением заботы о них.

К совершению неблаговидных и недостойных поступков не склонен. Критику в свой адрес воспринимает по-деловому, недостатки в работе стремится устранять быстро.

1. Занимаемой должности соответствует.

2. Достоин назначения на пост директора филиала предприятия.