Учет прослеживаемых товаров

Всем товарам, которые отнесены к категории прослеживаемых, будет присваиваться регистрационный номер партии товара. Порядок присвоения номеров зависит от того, из какого иностранного государства ввозятся прослеживаемые товары.

Для товаров, ввезенных из иностранных государств, не входящих в ЕАЭС, этот номер будет формироваться самим налогоплательщиком. Номер будет формироваться на основании регистрационного номера декларации на товары и порядкового номера товара из декларации. В отношении товаров, ввезенных из ЕАЭС, регистрационный номер присвоят налоговые органы на основании поданного налогоплательщиком (организацией или ИП) уведомления о ввозе таких товаров на территорию России.

Подать уведомление о ввозе таких товаров необходимо в течение 5 дней с даты принятия этих товаров на учет. Уведомление нужно представлять в электронной форме по ТКС через оператора электронного документооборота (будущая ст. 105.34 НК РФ).

Присвоенный таким образом номер сообщат налогоплательщику в электронной форме по ТКС в срок не позднее следующего дня с даты получения уведомления о ввозе товаров.

В дальнейшем при каждой реализации товара (не конечному потребителю) присвоенный ему номер будет включаться налогоплательщиком в соответствующий документ, которым оформляется отгрузка товара. Для налогоплательщиков НДС таким документом является счет-фактура, а для субъектов, которые не являются плательщиками НДС, – документ об отгрузке товара. В них необходимо включать сведения о регистрационном номере партии товара, количественной единицы измерения товара, а также о конкретном количестве товара в данной количественной единице. Счета-фактуры и документы об отгрузке, содержащие сведения о прослеживаемых товарах, будут оформляться опять же в электронной форме.

Что касается товаров, которые останутся у организаций и ИП на момент введения системы прослеживаемости, то о них также нужно уведомить ИФНС. Срок подачи уведомления об остатках товаров – не позднее 30 дней с момента вступления в силу правительственного перечня товаров, подлежащих прослеживаемости (будущая ст. 105.35 НК РФ).

На основании полученного от организации/ИП уведомления ИФНС не позднее следующего дня присвоит товарным остаткам регистрационные номера и сообщит их налогоплательщику в электронной форме по ТКС. При дальнейшей продаже этих товаров присвоенные им номера также будут указываться в счетах-фактурах и отгрузочных документах, передаваемых поставщикам и покупателям для последующей перепродажи.

В свою очередь покупатели, которые приобретают прослеживаемые товары в целях их дальнейшей продажи, обязаны обеспечить получение счетов-фактур, в том числе корректировочных, в электронной форме по ТКС через оператора ЭДО (будущая редакция п. 1 ст. 169 НК РФ). Кроме того, они должны удостовериться (через сервис на сайте ФНС) в правильности указанных в счете-фактуре сведений о прослеживаемых товарах.

Неотражение продавцами в выставляемых счетах-фактурах и документах об отгрузке сведений о прослеживаемых товарах повлечет взыскание штрафа в размере 1 000 рублей за каждый такой счет-фактуру и за каждый документ об отгрузке. Такие же штрафы будут назначаться за неполное отражение и искажение сведений о товарах, подлежащих прослеживаемости (будущая ст. 129.16 НК РФ).

Что говорят суды?

В связи с таким недостаточным правовым регулированием вопросов по истребованию у налогоплательщика документов в ходе проведения в отношении них налоговых проверок на практике довольно распространены ситуации, когда налогоплательщики нарушают 10-дневный срок на представление документов, что влечет последующее привлечение их к налоговой ответственности по ст. 126 НК РФ.

Причем нередко налоговый орган в таких ситуациях ведет себя сугубо формально и суммы штрафа за непредставление документов по ст. 126 НК РФ зачастую превышают таковые за неуплату налогов (ст. 122 НК РФ) по итогам самой выездной налоговой проверки. Яркой иллюстрацией этого может служить одно из дел московского региона (постановление Девятого ААС от 16.07.2020 по делу №А40-225122/19-107-3924).

Предмет спора

В ходе проведения в отношении Общества выездной налоговой проверки инспекция в порядке ст. 93 НК РФ за 3 дня до завершения такой проверки, направила Обществу требование, по которому у него было истребовано более 1 млн. документов (товарно-транспортные накладные, декларации соответствия и др.).

В ответ на требование Обществом выборочно были представлены в инспекцию товарно-транспортные накладные по контрагентам, справки к ним, декларации соответствия и справки к таможенным декларациям, причем в письме в налоговый орган Общество обратило внимание проверяющих на огромный объем истребованных документов и невозможность их предоставления Обществом в короткий срок. В такой ситуации инспекцией было вынесено решение о привлечении Общества к налоговой ответственности по п. 1 ст. 126 НК РФ за непредставление 280 509 документов в виде штрафа на сумму 56 101 800 руб

В такой ситуации инспекцией было вынесено решение о привлечении Общества к налоговой ответственности по п. 1 ст. 126 НК РФ за непредставление 280 509 документов в виде штрафа на сумму 56 101 800 руб.

Общество, не согласившись с указанным решением инспекции, обжаловало его в арбитражный суд, который в итоге встал на сторону Общества и признал незаконным привлечение к ответственности по ст. 126 НК РФ.

Выводы арбитражного суда

При этом арбитражный суд обратил внимание на следующие обстоятельства, указывающие о злоупотреблении налоговым органом своими правами:

-

фактически по рассматриваемому требованию налоговый орган запросил у Общества копии всех товарно-транспортных накладных, справок к ним за 3 проверяемых года в количестве более чем 1 миллион штук;

-

у налогового органа до направления указанного требования уже имелась необходимая информация обо всех хозяйственных операциях Общества за проверяемый период, поскольку все необходимые данные, включая данные о перевозке и поставке алкогольной продукции, содержатся в системе ЕГАИС, доступ к которой имеется у налогового органа; при этом до направления требования у инспекции уже имелись указанные в нем документы, которые были ранее получены налоговым органом от контрагентов Общества в порядке ст. 93.1 НК РФ;

-

по мнению арбитражного суда, с учетом объема истребуемых документов, фактических сроков их представления, в действительности нарушение сроков представления документов было вызвано не неправомерным бездействием налогоплательщика, а объективной невозможностью выполнения требования налогового органа в установленный срок, в связи с чем у инспекции отсутствовали основания для привлечения Общества к налоговой ответственности в части нарушения срока представления документов;

-

арбитражный суд посчитал, что в рассматриваемой ситуации в нарушение правовых подходов к привлечению к налоговой ответственности, сформированных Конституционным Судом РФ в постановлениях от 15.07.1999 № 11-П, от 12.05.1998 № 14-П инспекцией был применен исключительно формальный подход, не учитывающий такие факторы, как наличие или отсутствие вины налогоплательщика, размере причиненного ущерба и т.п.;

-

по мнению суда, обстоятельства проведения выездной налоговой проверки, значительный объем подлежащих представлению документов, были намеренно использованы проверяющими с целью максимального увеличения суммы налагаемых на Общество налоговых санкций, в отсутствие каких-либо правовых и фактических оснований для этого.

Новые форматы кадровых документов

С 1 марта 2023 года действует Приказ Минтруда России от 20 сентября 2022 года № 578н о единых требованиях к электронным документам, которые оформляются без дублирования на бумажном носителе. Выполнять его должны те работодатели, кто ведёт кадровое делопроизводство в КЭДО.

В приказе перечислены 123 кадровых документа, на которые распространяются новые требования, с кодами и указанием конкретной статьи ТК РФ, где упомянут этот документ. Документы в списке сгруппированы по ситуациям, например:

- приём на работу;

- оплата труда;

- материальная ответственность;

- персональные данные.

Работодателю не обязательно переводить в цифровой формат и применять все 123 документа из перечня. Он использует только те виды документов, которые сам выбрал для ведения в КЭДО.

По новым требованиям, кадровый электронный документ (КЭД) должен содержать следующие структурные элементы.

Обязательные:

- Основная часть — файл в формате PDF/A-1A.

- Приложения, если они есть, в форматах для текста, таблиц или изображений.

- Электронная цифровая подпись, требуемая для данного вида документа (ст. 22.3 ТК РФ). Приложения и основную часть можно подписать одной ЭЦП, если они сформированы единым pdf-документом. Если это отдельные файлы, то для каждого нужна своя подпись.

Необязательные:

- Машиночитаемая доверенность (Приказ Минцифры России от 18.08.2021 № 858). Она требуется, если документ подписан не руководителем, а уполномоченным должностным лицом.

- Описание в формате xml. Это обязательный элемент КЭД, который формируется по итогу подписания основной части и приложений (при их наличии).

Все файлы структуры электронного документа сохраняются в корневом каталоге.

XML-схема описания кадрового электронного документа размещается на . В 2023 году действует версия v.1.0.

Переходите на кадровый электронный документооборот с помощью облачного сервиса Астрал.iКЭДО. С его помощью вы сможете обеспечить электронными подписями штат сотрудников, а также создать необходимые условия для работы с электронными кадровыми документами и их хранения.

Какие ещё форматы документов планирует разработать ФНС в 2023 году

ФНС России утвердила план разработки и ввода в действие форматов электронных документов на 2023 год.

В текущем году будут разработаны форматы четыре важных для электронного документооборота документов: акта приёма-передачи запасов (основных средств), накладной по учёту движения запасов, акта рекламации (претензии), спецификации.

Их использование позволит бизнесу автоматизировать внутренние процессы работы с документами, а также ускорит взаимодействие с контрагентами. В перспективе доработка информационных систем сэкономит компаниям и предпринимателям деньги, учитывая возрастающие затраты на бумажные документы. Кроме того, документы, сформированные по утверждённым форматам, можно передать в ФНС в электронном виде при проведении контрольных мероприятий.

ФНС также принимает предложения от налогоплательщиков. Если в списке нет нужного формата документов, можно разработать его самостоятельно согласно методическим рекомендациям и отправить на рассмотрение.

Инструкция по взаимодействию с налоговым органом

С учетом вышеизложенного, считаем возможным прийти к следующим выводам.

- В первую очередь, налогоплательщику, получившему в порядке ст. 93 НК РФ требование о представлении документов в рамках выездной налоговой проверки, необходимо оперативно оценить это требование на предмет его законности, а также понять свои объективные возможности по представлению в 10-дневный срок истребуемых документов.

-

В случае невозможности представления документов в обозначенный срок, следует в ответ на требование ИФНС о представлении документов, подготовить и направить в инспекцию ходатайство о продлении срока представления документов (желательно такое ходатайство направить, как того требует п. 3 ст. 93 НК РФ, — не позднее следующего дня с момента получения требования. Ходатайство необходимо направить и в случае нарушения указанного срока).

В ходатайстве о продлении срока необходимо:

- максимально подробно изложить совокупность имеющихся обстоятельств, которые объективно препятствуют исполнению им требования в 10-дневный срок (это могут быть ссылки на значительный объем истребуемых документов, на ограниченность трудовых ресурсов бухгалтерии по подбору, изготовлению копий документов, на отсутствие в достаточном количестве копировальной техники, на нахождение сотрудников бухгалтерии в отпусках и т.д.),

- указать на точное количество рабочих дней, дополнительно необходимых налогоплательщику для полного исполнения требования о представлении документов.

-

К указанному ходатайству необходимо приложить соответствующие доказательства в обоснование обстоятельств, свидетельствующих о невозможности представления в 10-дневный срок документов.

Также, на наш взгляд, в таком ходатайстве должно содержаться указание на то, что в кратчайшие сроки и в любое удобное для проверяющих время налогоплательщик готов предоставить им возможность ознакомиться с подлинниками истребуемых налоговым органом документов в помещении (на территории) налогоплательщика. Причем следует иметь в виду, что обязанность налогоплательщика по ознакомлению в ходе выездной налоговой проверки проверяющих с подлинниками первичных и иных документов за проверяемый период не освобождает его от обязанности по представлению копий указанных документов в порядке ст. 93 НК РФ, что подтверждается судебно-арбитражной практикой ( например, Постановление АС Поволжского округа от 23.01.2020 по делу №А65-11619/2019, Постановление АС Северо-Кавказского округа от 31.03.2021 по делу № А20-1911/2020).

- В случае, когда налоговым органом отказано налогоплательщику в ходатайтстве о продлении срока — истребуемые документы должны передаваться в инспекцию по мере готовности, частями.

- Если инспекторы будут привлекать налогоплательщика к ответственности по ст. 126 НК РФ за несвоевременное представление документов, то при наличии заявленного налогоплательщиком ходатайства о продлении срока, весьма высоки шансы успешно оспорить штраф по ст. 126 НК РФ. Ссылаясь, среди прочего, на отсутствие признаков состава такого налогового правонарушения, на отсутствие вины налогоплательщика в непредставлении (несвоевременном) представлении документов в налоговый орган и др.

Таким образом, в ситуациях истребования налоговым органом значительного объема документов проверяемому налогоплательщику, безусловно, следует подавать уведомление о продлении срока их представления, а в случае привлечения компании к налоговой ответственности — обжаловать штраф по ст. 126 НК РФ, с учетом того, что шансы на успех судебного оспаривания весьма высоки (например, имеются доказательства невозможности представления документов в установленный срок из-за большого их количества, ранее документы уже представлялись налоговому органу и пр.).

Налоговые юристы компании «Правовест Аудит» оказывают услуги по (в том числе по проверке обоснованности требований ИФНС, по оспариванию привлечения налогоплательщиков к ответственности по ст. 126 НК за непредставление документов).

Защитите свой бизнес Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года Рассчитать стоимость аудита

Неопределенность норм НК РФ

При этом следует заметить, что соответствующие положения НК РФ в части истребования у налогоплательщика документов в рамках налоговой проверки в достаточной степени не определены — как в части состава, перечня и объема подлежащих истребованию документов по ст. 93 НК РФ, так и в части крайне ограниченного срока представления документов (10 рабочих дней) и отсутствия в законе оснований для продления налоговым органом указанного срока (например, исходя из объема истребуемых документов, из учета соответствующих объективных возможностей налогоплательщика и т.п.).

В частности, в настоящее время то обстоятельство, что в налоговом законодательстве не определен даже приблизительно состав первичных и иных документов, которые налоговый орган вправе истребовать у проверяемого налогоплательщика, привело к тому, что в судебно-арбитражной практике возобладал подход, согласно которому такой состав истребуемых документов определяет сам налоговый орган по своему усмотрению, с учетом предмета налоговой проверки (например, постановления АС Московского округа от 22.11.2022 по делу № А40-277825/2021,от 01.04.2022 по делу № А40-71644/2021, постановление АС Поволжского округа от 06.07.2022 по делу № А72-15096/202, постановление АС Центрального округа от 16.08.2023 по делу № А36-7056/2022).

Так, в судебных актах часто указывается следующее:

- «перечень документов определяется налоговым органом и зависит от установленных в ходе проверки обстоятельств. Налогоплательщик в силу положений статей 89, 93 НК РФ не вправе отказать в представлении документов, со ссылкой на не относимость к предмету проверки. Количество и наименование документов определяется налоговым органом и не подлежит самостоятельному пересмотру налогоплательщиком» (например, решения АС г. Москвы от 26.07.2021 по делу № А40-76981/20-107-1119, от 06.12.2019 по делу №А40-114260/19-107-1844, постановление АС Центрального округа от 16.08.2023 по делу № А36-7056/2022);

- «под документами, необходимыми для проведения выездной проверки, понимаются любые документы, имеющиеся у налогоплательщика и относящиеся к проверяемому периоду, в связи с чем на налогоплательщика возложена обязанность по представлению любых документов, прямо или косвенно связанных с хозяйственной деятельностью за определенный период, с целью проверки соблюдения налогового законодательства» (например, постановление АС Московского округа от 14.04.2023 по делу № А40-158775/2022 (определение ВС РФ от 08.08.2023 № 305-ЭС23-13456).

В свою очередь, нормы НК РФ, посвященные вопросу продления срока представления документов (п. 3 ст. 93 НК РФ), также являются весьма неопределенными, поскольку они не содержат даже примерный перечень оснований, при которых налоговый орган обязан продлевать срок представления документов.

Налогоплательщик, получив в рамках выездной либо камеральной налоговой проверки требование в рамках ст. 93 НК РФ и обнаружив, что у него нет возможности в 10-дневный срок выполнить требование, должен не позже следующего дня после его получения отправить в налоговый орган уведомление (ходатайство) о невозможности представления документов (по форме, утв. Приказом ФНС от 24.04.2019 № MMB-7-2/20), в котором налогоплательщик должен указать причины, в связи с которыми он не может представить документы в срок, а также указать срок, до которого он сможет представить документы (п. 3 ст. 93 НК РФ).

При этом вопрос продления срока ст. 93 НК РФ законодателем отдан исключительно на усмотрение налогового органа (в НК РФ отсутствуют какие-либо условия для безусловного продления срока).

Таким образом, направление уведомления не гарантирует продление срока представления документов. Руководитель (заместитель руководителя) налогового органа вправе вынести решение о продлении срока или отказать в продлении (п. 3 ст. 93 НК РФ, постановление АС Московского округа от 14.04.2023 по делу № А40-158775/2022). Например, налоговый орган может отказать в продлении срока представления документов, если налогоплательщик неоднократно не исполнял требования инспекции и воспрепятствовал в получении документов, в т.ч. путем миграции из одного налогового органа в другой (постановление АС Западно-Сибирского округа от 02.12.2022 по делу № А81-8184/2021). Тем не менее, наличие врученного налоговому органу уведомления дает шанс на продление срока представления документов и может пригодиться при возникновении налогового спора, например, в качестве смягчающего обстоятельства для снижения штрафа (ст. 112 НК РФ).

Дата подписания документа

Согласно ФСБУ 27/2021, в качестве даты составления первичного учетного документа указывается дата его подписания. Если эта дата отличается от даты совершения факта хозяйственной жизни, оформляемого первичным документом, также должна указываться информация о дате совершения ФХЖ. То есть в документе эти даты могут отличаться так же, как и в реальной практике.

В обновленном формате УПД элемент «ДатаДок» — это дата совершения ФХЖ, которая может совпадать с датой составления/подписания документа. Элемент «ДатаПодДок» — это дата подписания документа, которая указывается в случае несовпадения с датой ФЖХ.

Перечень специальных обстоятельств формирования счета-фактуры

В формате приведен конкретный список значений для специальных обстоятельств формирования счета-фактуры (СпОбстФСЧФ). При их возникновении в обязательном порядке нужно выбрать одно из значений.

Классификатор значений для элемента СпОбстФСЧФ

| Значение в классификаторе | Пояснение |

|---|---|

| 1 — Счет-фактура, составленный комитентом (принципалом) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, или комитенту (принципалу) комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права. | Используется для агентских схем. Счет-фактура составляется комитентом (принципалом) комиссионеру или комиссионером (агентом) комитенту (принципалу). |

| 2 — Счет-фактура, выставляемый при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. | Применяется в случае выставления счета-фактуры на аванс. |

| 3 — Счет-фактура, применяемый в случае реализации комиссионером (агентом, экспедитором, застройщиком или заказчиком, выполняющим функции застройщика) двум и более покупателям (приобретения у двух и более продавцов) товаров (работ, услуг), имущественных прав от своего имени. | Используется при реализации/приобретении комиссионером (агентом) товаров для двух и более покупателей/продавцов. |

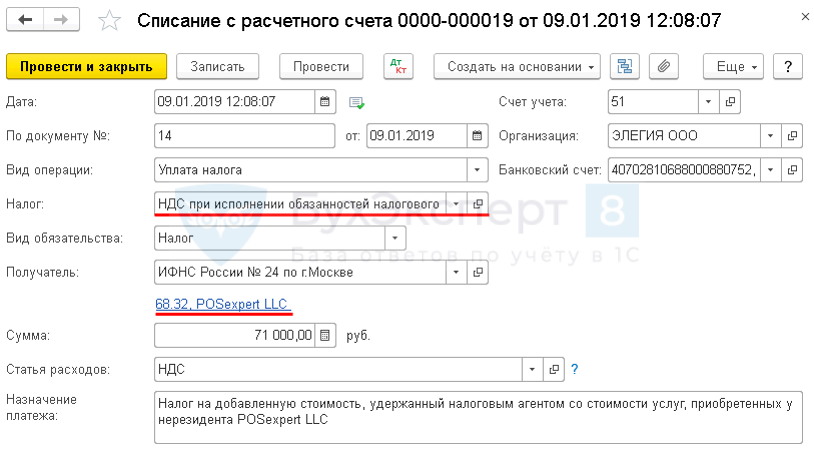

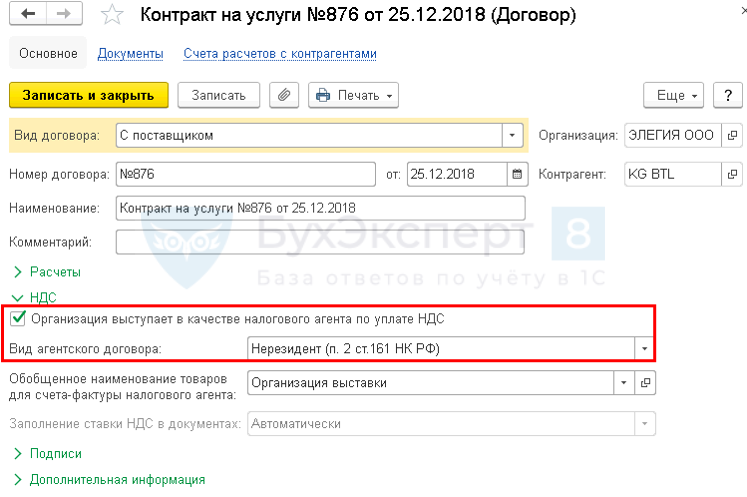

| 4 — Счет-фактура, составляемый налоговым агентом, указанным в пунктах 2 и 3 статьи 161 НК РФ. | Применяется при приобретении товаров (услуг) у иностранных лиц, состоящих или не состоящих на учете в налоговых органах. |

| 5 — Счет-фактура, составляемый продавцами при определении налоговой базы налоговыми агентами — покупателями (получателями) товаров, перечисленными в пункте 8 статьи 161 НК. | Используется в частных случаях реализации товаров. |

| 6 — Счет-фактура, составляемый налоговым агентом, указанным в пунктах 5.2 и 5.3 статьи 161 НК. | Используется в частных случаях выкупа цифровых финансовых активов и прав. |

Возможности специального использования формата УПД

Функции СВРК и СВЗК

Сведения о реализации или закупке комиссионером/посредником были добавлены еще в прошлый формат. Теперь эти функции фигурируют в описании формата, расширяя его возможности. Их следует применять при использовании УПД для комиссионной торговли, когда посредник проводит операции от своего имени.

Документы с такими функциями, по сути, представляют собой оперативный предварительный отчет комиссионера о купленном/проданном. Они формируются в отношении каждой операции по реализации или закупке, то есть в отношении каждого выставленного или полученного комиссионером УПД.

Информация от налоговой

На сайте налоговой службы предоставлена подробная информация о перечне прослеживаемых товаров с 2023 года. Это важная информация для всех предпринимателей и организаций, занимающихся торговлей и производством.

Согласно новым требованиям, определенные категории товаров должны быть прослеживаемыми с момента их производства до момента реализации конечному потребителю. Это помогает контролировать и предотвращать незаконный оборот товаров, таких как контрафактные и поддельные товары, а также товары, подпадающие под определенные режимы контроля или лицензирования.

Список прослеживаемых товаров включает:

- Алкогольные напитки;

- Табачные изделия;

- Лекарственные препараты;

- Продукты питания (включая мясные и молочные продукты);

- Электроника и бытовая техника;

- Товары роскоши (угольные, ювелирные изделия, часы и т.д.);

- Продукты и товары, подлежащие специальным санитарным нормам (косметика, химические вещества, средства гигиены);

- Товары, подлежащие лицензированию (оружие, алкоголь, наркотики);

Это лишь некоторые из категорий, которые будут прослеживаться с 2023 года. Компании, занимающиеся производством и реализацией указанных товаров, должны быть готовы к внедрению систем отслеживания, которые обеспечат прозрачность процедур, а также позволят контролировать перемещение товаров на всех этапах их жизненного цикла.

Владельцам бизнеса следует обратиться к налоговой службе для получения подробной информации о требованиях к системам отслеживания и возможных штрафах или санкциях за несоблюдение новых правил. Описание перечня прослеживаемых товаров и дополнительная информация доступны на официальном сайте налоговой службы.

Как получить информацию о прослеживаемых товарах

С 2023 года налоговой службой вводится система прослеживания товаров. Это означает, что некоторые товары будут помечаться специальными кодами и требовать дополнительной отчетности.

Если вы хотите узнать, является ли товар, который вы планируете приобрести или продать, прослеживаемым, есть несколько способов получить нужную информацию.

1. Обратитесь в налоговую службу. Посетите ближайший отдел налоговой, где вам предоставят подробную консультацию и расскажут о доступных способах проверки товара.

2. Воспользуйтесь официальным сайтом. Многие налоговые службы предоставляют возможность проверить статус товара онлайн, введя его код или название в специальную форму для поиска.

3. Обратитесь к производителю или поставщику. Они могут предоставить вам необходимую информацию о товаре и его статусе в системе прослеживания.

4. Скачайте официальное приложение на смартфон или планшет. Многие налоговые службы разработали приложения, которые позволяют быстро проверить статус товара с помощью кода, отсканированного с его упаковки.

Не забывайте, что при проверке товара важно хранить документы об обновлении его статуса и следовать инструкциям, указанным на официальном сайте налоговой службы. Следуйте правилам и внимательно относитесь к системе прослеживания, чтобы избежать штрафных санкций

Важно помнить:

Информация о прослеживаемых товарах обновляется регулярно. Для того чтобы быть в курсе последних изменений, рекомендуется посещать официальные сайты налоговых служб, следить за новостями и актуализировать имеющуюся информацию.

Сроки предоставления информации

Согласно новым требованиям налоговой службы, собственники и производители прослеживаемых товаров обязаны предоставить детальную информацию о своей продукции до 1 января 2023 года. Это включает в себя информацию о товарах, их составе, производителях, поставщиках, расположении складов и других аспектах.

Предоставление информации должно быть осуществлено в письменной форме и в соответствии с установленными формами и шаблонами, предоставленными налоговой службой. В случае непредоставления информации или предоставления неполной или некорректной информации, собственники и производители могут быть подвергнуты штрафам и уголовной ответственности.

Дополнительно, налоговая служба может проводить проверки и расследования в отношении собственников и производителей прослеживаемых товаров, чтобы убедиться в достоверности предоставленной информации и выявить возможные нарушения. В случае обнаружения нарушений, могут быть предприняты административные и судебные меры против нарушителей.

Поэтому очень важно своевременно предоставить полную и точную информацию о прослеживаемых товарах, чтобы избежать негативных последствий

Чем грозит непредставление документов?

На практике проведение выездной налоговой проверки сопровождается необходимостью налогоплательщика представлять значительный объем документов проверяющим.

Так, на основании п. 1 ст. 93 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. В общем случае срок их представления — в течение 10 дней с момента получения требования о представлении документов (п. 3 ст. 93 НК РФ).

Также о целесообразности в ходе выездной проверки истребовать документы после ознакомления с ними проверяющими, отмечено ФНС в рекомендациях нижестоящим налоговым органам (письмо ФНС от 26.06.2023 № СД-4-2/8096@).

Причем даже то обстоятельство, что инспекция в ходе выездной проверки неоднократно проводила осмотры документов и базы 1-С компании, не лишает налоговый орган права истребовать документы в порядке, предусмотренном ст. 93 НК РФ (постановление АС Западно-Сибирского округа от 11.07.2022 по делу № А75-15293/2021).

Ответственность налогоплательщиков за непредставление документов в процессе проведения налоговой проверки предусмотрена п. 1 ст. 126 НК РФ и выражается в наложении штрафа в размере 200 руб. за каждый непредставленный документ.

В ходе выездной проверки не стоит игнорировать требования инспекции о представлении оборотно-сальдовых ведомостей, карточек счетов и иных регистров бухгалтерского учета. Т.к. есть существенный риск наложения штрафа по ст. 126 НК РФ (например, определение ВС РФ от 18.09.2020 по делу № А56-62632/2019, постановление АС Московского округа от 07.04.2022 по делу № А40-118345/2021, постановление АС Центрального округа от 16.08.2023 по делу № А36-7056/2022).

Стоит отметить, что ответственность, предусмотренная по п. 1 ст. 126 НК РФ, может применяется лишь в том случае, если запрашиваемые инспекцией документы имеются в наличии у налогоплательщика и у него есть реальная возможность их представить (например, постановление АС Московского округа от 04.05.2022 по делу № А40-78893/2021)

Это важно знать, поскольку на практике зачастую истребуют документы, которых у компании просто не может быть, т.к. она не обязана их оформлять/иметь и пр

При этом, если документы невозможно представить по причине их утраты (пожар, затопление «хранилища» документов) — этот факт нужно доказать. Иначе отсутствие доказательств утраты именно истребуемых документов, приведет к подтверждению судом обоснованности штрафа за непредставление документов (например, Постановление АС Поволжского округа от 07.07.2023 года по делу № А55-19387/2022).

Кроме того, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять в ходе такого мероприятия налогового контроля, как выемка документов и предметов (п. 4 ст. 93 НК РФ).

Более того, последствием неисполнения требования проверяющих может быть то, что инспекторы определят подлежащие уплате налогоплательщиком в бюджет суммы налогов за проверяемый период расчетным методом, на основании имеющейся у налогового органа информации о предприятии, а также данных об иных аналогичных налогоплательщиках (пп. 7 п. 1 ст. 31 НК РФ).

Новые форматы квитанций, участвующих в ЭДО

Речь идёт о форматах документов, связанных с выставлением и получением счетов-фактур по ТКС, утверждённых Приказом ФНС России от 30 января 2012 года № ММВ-7-6/36@. Для унификации документооборота эти форматы можно использовать при выставлении и получении первичных и иных документов хозяйствующих субъектов. Изменения в формате обусловлены внедрением МЧД (машиночитаемой доверенности).

ФНС обновила версию формата для следующих документов:

- извещение о получении электронного документа;

- подтверждение даты отправки документа;

- подтверждение даты получения документа;

- уведомление об уточнении электронного документа.

Формат информационного сообщения об участнике электронного документооборота счетами-фактурами из Приказа исключили.

Изменения внесены Приказом ФНС России от 21 февраля 2023 № ЕД-7-26/133@. Приказ вступил в силу 23 марта, но запрет на использование старых форматов квитанций начал действовать 23 мая.

Сервис Доки не только позволяет быстро оформлять и передавать электронные документы контрагентам и внутри компании, но и упрощает процесс взаимодействия с налоговым органом. Все функции системы можно попробовать бесплатно!