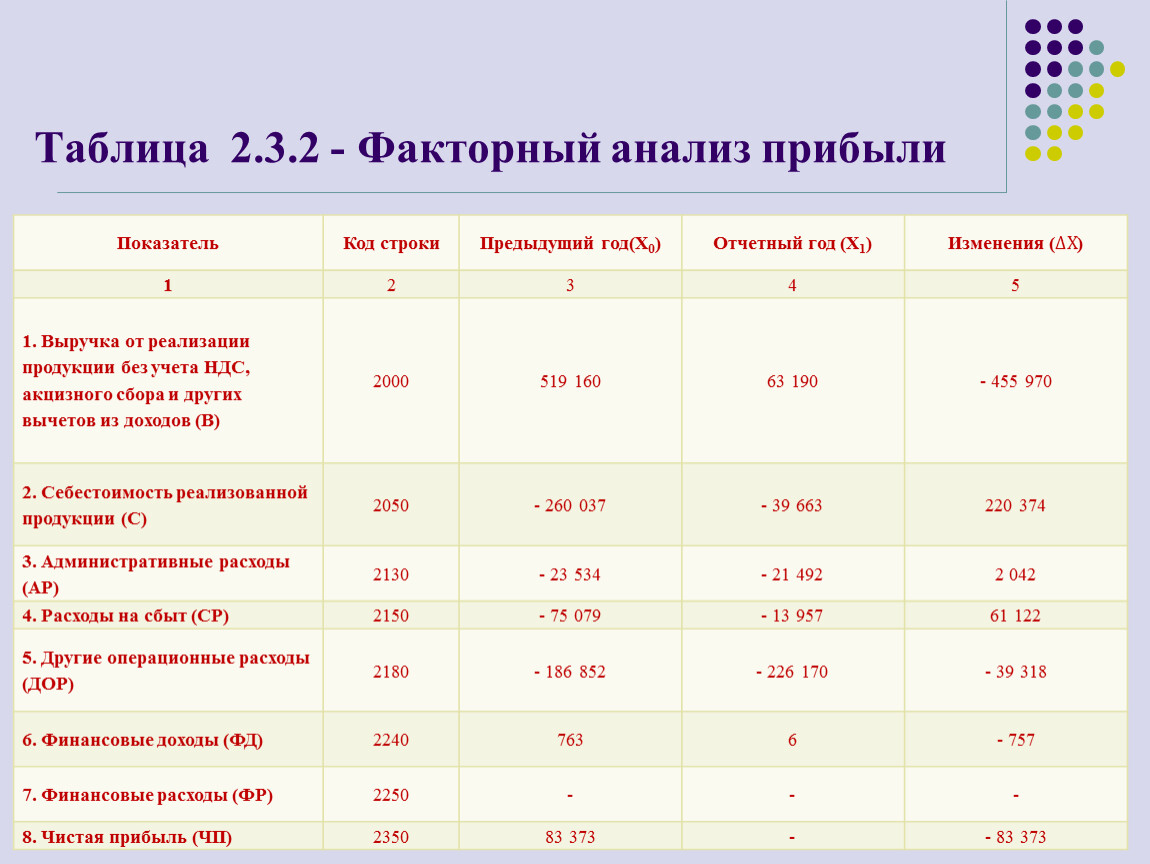

Факторный анализ экономической прибыли

На экономическую прибыль оказывают влияние все факторы формирования прибыли от продаж, а также изменения по сравнению с предыдущим годом: процентов к получению (+), процентов к уплате (-), доходов от участия в других организациях (+), прочих доходов (+), прочих расходов (-).

Факторы формирования экономической прибыли

(прибыли до налогообложения)

| № | Факторы изменения прибыли до налогообложения | Сумма, руб. | % к итогу |

| 1. | Общее изменение прибыли до налогообложения (экономической прибыли) | +374.652 | +100,0 |

| В том числе за счет факторов: | |||

| 2. | Изменение объема продаж | +320.338 | +85,5 |

| 3. | Изменение себестоимости проданных товаров | -1.342.016 | -358,2 |

| 4. | Изменение коммерческих расходов | -503.554 | -134,4 |

| 5. | Изменение управленческих расходов | — | — |

| 6. | Изменение цен на продукцию | +1.840.185 | +491,2 |

| 7. | Изменение структурных сдвигов в объеме продаж | -123 | -0,03 |

| 8. | Итого влияние факторов изменения прибыли от продаж на прирост экономической прибыли | +314.830 | +84,0 |

| 9. | Изменение процентов к получению | +106 | +0,02 |

| 10. | Изменение процентов к уплате | -283 | -0,07 |

| 11. | Доходы от участия в других организациях | — | — |

| 12. | Изменение прочих операционных доходов | +81.252 | +21,7 |

| 13. | Изменение прочих операционных расходов (они увеличились, а, следовательно, уменьшили экономическую прибыль) | -21.253 | -5,7 |

| 14. | Итого влияние факторов изменения прочих доходов и расходов на прирост (снижение) экономической прибыли | +59.822 | +15,9 |

| 15. | Всего влияние факторов на изменение экономической прибыли | +374.652 | +100,0 |

Данные таблицы показывают, что на увеличение прибыли до налогообложения существенное влияние оказали такие факторы, как прирост прибыли от продаж (+314.830), прочих доходов (+81.252), увеличение прочих расходов (-21.253) .

В конечном итоге эти факторы привели к увеличению экономической прибыли на 59.822 руб. или 15,9% по сравнению с прибылью от продаж, в связи с чем сумма экономической прибыли составила 372.652 руб.

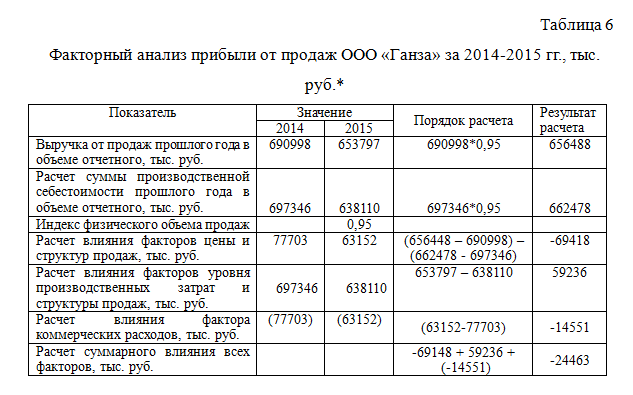

Результаты факторного анализа прибыли от продаж

В таблице 2 представлены итоговые данные факторного анализа прибыли от продаж компании за 2017-2019 гг.

Таблица 2 — Оценка результатов факторного анализа прибыли от продаж

Таблица «Оценка результатов факторного анализа прибыли от продаж» в формате .docСкачать

Таким образом, прибыль от продаж в 2018 году относительно 2017 года сократилась на 44748 тыс.руб., в том числе за счет снижения выручки по пригородным перевозкам на 132384 тыс.руб., за счет снижения выручки по перевозкам в дальнем сообщении на 2329 тыс.руб. и за счет снижения выручки по прочим видам деятельности на 503 тыс.руб. Положительно на величину прибыли от продаж повлияло снижение себестоимости, за счет чего прибыль от продаж увеличилась на 91234 тыс.руб. В 2019 году относительно 2018 года величина прибыли от продаж возросла на 140286 тыс.руб., основная причина роста данного показателя заключается в росте выручки от пригородных перевозок на 89054 тыс.руб., росте выручки от перевозок в дальнем сообщении на 9038 тыс.руб., а так же росте выручки по прочим видам деятельности на 336 тыс.руб. Положительно на прибыль от продаж повлияло и общее снижение затрат, за счет чего данный показатель возрос на 42047 тыс.руб.

Просмотров 13 447

Факторный анализ прибыли от продаж

Факторный анализ – это способ комплексного и системного измерения и исследования влияния факторов на размер итоговых показателей. Он осуществляется на основе бух. отчета по второй форме.

Главными факторами, которые влияют на размер прибыли, являются:

- Объем продажи продукции. Чтобы узнать, как он влияет на доходность, нужно перемножить изменение количества реализованных товаров на прибыль прошлого периода отчета.

- Разнообразие продаваемых товаров. Чтобы узнать его влияние, требуется сравнить прибыль текущего периода, которая рассчитана на основании себестоимости и цен базисного периода, с базисной прибылью, перерассчитанной на изменение количества проданных продуктов.

- Изменение себестоимости. Чтобы узнать ее влияние, требуется сопоставить себестоимость реализации товаров периода отчета с издержками базисного периода, которые пересчитаны на изменение уровня реализации.

- Издержки коммерческого и административного характера. Их влияние рассчитывается путем сравнения их размеров в базисном периоде и периоде отчета.

- Уровень цен. Чтобы узнать его влияние, требуется сравнить уровень продаж периода отчета и базисного периода.

Факторный анализ прибыли до налогообложения – пример

Рассмотрим пример проведения анализа прибыли до обложения налогами.

Показатель

Базисный период

Период отчета

Отклонение

Размер влияния

Прибыль от реализации

351200

214500

-136700

-136700

Проценты к получению

3500

800

-2700

-2700

Проценты к выплате

—

—

—

—

Прочие доходы

96600

73700

-22900

-22900

Прочие затраты

112700

107300

-5400

-5400

Прибыль до обложения налогами

338700

181600

-157100

-157100

По таблице можно сделать выводы:

- Прибыль до обложения налогами в периоде отчета по сравнению с базисным периодом уменьшилась на 157047 тыс. руб. В основном, это произошло из-за уменьшения размера прибыли от продажи продукции.

- Кроме того, негативно сказалось уменьшение процентов к получению (на 2700 тыс. руб.) и прочих доходов (на 22900 тыс. руб.).

- Положительно повлияло на прибыль до обложения налогами только снижение прочих издержек (на 5400 тыс. руб.).

Формируем таблицу для факторного анализа прибыли

Для общей оценки положения предприятия с точки зрения эффективности реализации товаров и услуг, необходимо представить анализ финансовых результатов его деятельности (таблица 1).

Анализ показателей финансовых результатов АО «Рога и копыта»

| Показатели | 2020 г. | 2021 г. | 2022 г. |

| Выручка от продаж | 50456 | 42791 | 41251 |

| Себестоимость | 32329 | 32290 | 31355 |

| Валовая прибыль | 18127 | 10501 | 9896 |

| Прибыль от продаж | 18127 | 10501 | 9896 |

| Прочие доходы | 4586 | 1197 | 1679 |

| Прочие расходы | 7503 | 5310 | 6345 |

| Прибыль до налогообложения | 15210 | 6388 | 5230 |

| Налог на прибыль | 4207 | 2085 | 1772 |

| Чистая прибыль | 11420 | 4649 | 3749 |

Таким образом, как можно заметить, в организации отсутствуют коммерческие и управленческие расходы, поэтому величина валовой прибыли равна прибыли от продаж. Данный показатель снижается в 2021 году относительно 2020 года на 7626 тыс.руб., а в 2022 году еще на 605 тыс.руб. Величина прибыли до налогообложения в 2021 году относительно 2020 года снизилась на 8822 тыс.руб. или на 68%, а в 2022 году относительно 2021 года сократилась еще на 1158 тыс.руб., или на 18,2%. Чистая прибыль в АО «Рога и копыта» в 2021 году относительно 2020 года снизилась на 6771 тыс.руб., или на 59,3%, а в 2022 году еще на 900 тыс.руб., или на 19,4%.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Задачи проведения факторного анализа валовой прибыли, приемы и основные факторы

Определение 2

Задачей факторного анализа валовой прибыли является оценка влияния показателей на общее изменение уровня валовой прибыли отчетного периода по сравнению с базовым.

Аналитические модели для проведения анализа строятся на базе моделей, которыми являются расчетные формулы валовой прибыли.

Замечание 1

Факторный анализ валовой прибыли традиционно проводится с помощью метода элиминирования (метод цепных подстановок). При данном подходе в процессе анализа ряд признаков исключается, затем остается ключевой признак, который является объектом исследования.

В зависимости от типа факторного анализа сравнение показателей может проводиться как:

- предыдущий период — текущий период;

- плановый период – фактический период;

- показатели анализируемого предприятия – средние отраслевые показатели;

- фактические показатели — нормативные.

Валовая прибыль предприятия формируется под влиянием следующих факторов:

- выручка от реализации (натуральное выражение);

- себестоимость продукции;

- цена реализации;

- изменения в структуре ассортимента реализованной продукции.

Виды анализа чистой прибыли

Анализ чистой прибыли проводится разнообразными способами. В числе самых распространенных — горизонтальный, вертикальный и факторный анализ. Кроме того, важным этапом исследования финансовых результатов фирмы, компонентом которых выступает чистая прибыль, является анализ качества чистой прибыли и ее использования.

Все вышеперечисленные виды анализа имеют один важный общий элемент — единый предварительный этап. Он включает изучение структуры доходов и расходов компании. Такое исследование позволяет составить общую картину влияния полной совокупности доходов и расходов предприятия на его чистую прибыль.

Общие показатели доходов и расходов выступают укрупненными факторами формирования чистой прибыли, а их изменение — в качестве фактора изменения чистой прибыли.

Основу составляет простая модель факторного анализа изменения чистой прибыли:

∆ЧП = ∆Д – ∆Р,

где ∆ЧП, ∆Д и ∆Р — изменение чистой прибыли, доходов и расходов соответственно.

Например, если в текущем периоде доходы компании выросли на 5 000 000 руб., а расходы — на 3 000 000 руб., то изменение чистой прибыли по сравнению с показателем прошлого периода составит 2 000 000 руб. (∆ЧП = 5 000 000 – 3 000 000).

Эту модель анализа можно детализировать, расшифровав в формуле доходы и расходы как доходы и расходы от основной деятельности (ОД и ОР) и прочие доходы и расходы (ПД и ПР). В результате получаем 2-ю модель анализа:

∆ЧП = (∆ОД + ∆ПД) – (∆ОР + ∆ПР) = (∆ОД – ∆ОР) + (∆ПД – ∆ПР).

Из этой формулы можно определить, что в большей степени способствовало изменению чистой прибыли компании — ее основная деятельность или прочая.

Предварительный этап позволяет выявить общее соотношение доходов и расходов, а все последующие аналитические операции направлены на детальное исследование факторов, влияющих на формирование чистой прибыли.

Подробнее о перечисленных видах анализа поговорим в следующих разделах.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Как провести факторный анализ прибыли до налогообложения и чистой прибыли?

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

Исследование факторов, способных повлиять на финансовые результаты

Задача исследования финансовых результатов – контролировать выполнение планов и определить, какие объективные и субъективные факторы влияют на уровень доходов. В процессе расчетов используются учетные данные и информация из бизнес-плана. По результатам определяются резервы, позволяющие увеличить чистый доход.

Расчеты проводятся по:

- валовой, налогооблагаемой, чистой прибыли

- доходам от продажи основных товаров (услуг, работ)

- доходам от прочих продаж

- внереализационным доходам

Цели исследования:

финансовые результаты

- определить отклонения по каждому признаку

- исследовать изменение и структуру каждого показателя

- оценить рентабельность

- оценить работу предприятия за определенный период

Анализируется структура и состав доходов, динамика по сравнению с предыдущими временными отрезками, воздействие выбранной учетной политики на каждый вид прибыли и суммы отчислений по дивидендам и налогам.

Важно учесть все факторы, воздействующие на результат предпринимательской деятельности:

- доходы от операций с валютами, депозитов, облигаций, акций

- убытки от безнадежных дебиторских долгов, неустойки, штрафов, пени

- доходы от аренды, полученных неустоек, штрафов, пени

- убытки от минусовой прибыли прошлых периодов и стихийных бедствий

- издержки на уплату налогов и отчисления во внебюджетные фонды

Основной показатель успешной работы – высокая рентабельность. Требуется исследование зависимости этого показателя для всего предприятия и для каждого направления деятельности. Оценивается прибыльность продаж, окупаемость вложенного капитала, инвестиций и издержек. Расчеты проводятся для каждого вида прибыли (валовой, от продаж, чистой).

Факторный анализ состоит из нескольких этапов:

- отбора факторов

- их систематизации и классификации

- моделирования связей между фактором и результатом

- определения каждого фактора и расчета его влияния на результат хозяйственной деятельности

- разработки рекомендаций, позволяющих использовать результаты на практике

Основные элементы: изменения доходности, доходов и расходов.

Для факторного исследования можно использовать и другие показатели, например рентабельность:

Анализ показателей

- инвестиций (соотношение суммы в «нижней строке» к сумме собственных средств)

- собственного капитала

- активов (соотношение суммы в «нижней строке» к итоговому объему первого раздела баланса)

- оборотных средств (соотношение суммы в «нижней строке» к объему оборотных средств)

- реализации (соотношение суммы в «нижней строке» к выручке)

Рассчитывается разница сумм за базовый и текущий год, выявляются факторы, оказавшие влияние на изменения.

Факторный анализ в Excel: пример

Факторным называют многомерный анализ взаимосвязей между значениями переменных. С помощью данного метода можно решить важнейшие задачи:

- всесторонне описать измеряемый объект (причем емко, компактно);

- выявить скрытые переменные значения, определяющие наличие линейных статистических корреляций;

- классифицировать переменные (определить взаимосвязи между ними);

- сократить число необходимых переменных.

Рассмотрим на примере проведение факторного анализа. Допустим, нам известны продажи каких-либо товаров за последние 4 месяца. Необходимо проанализировать, какие наименования пользуются спросом, а какие нет.

- Посмотрим, за счет, каких наименований произошел основной рост по итогам второго месяца. Если продажи какого-то товара выросли, положительная дельта – в столбец «Рост». Отрицательная – «Снижение». Формула в Excel для «роста»: =ЕСЛИ((C2-B2)>0;C2-B2;0), где С2-В2 – разница между 2 и 1 месяцем. Формула для «снижения»: =ЕСЛИ(J3=0;B2-C2;0), где J3 – ссылка на ячейку слева («Рост»). Во втором столбце – сумма предыдущего значения и предыдущего роста за вычетом текущего снижения.

- Рассчитаем процент роста по каждому наименованию товара. Формула: =ЕСЛИ(J3/$I$11=0;-K3/$I$11;J3/$I$11). Где J3/$I$11 – отношение «роста» к итогу за 2 месяц, ;-K3/$I$11 – отношение «снижения» к итогу за 2 месяц.

- Выделяем область данных для построения диаграммы. Переходим на вкладку «Вставка» — «Гистограмма».

- Поработаем с подписями и цветами. Уберем накопительный итог через «Формат ряда данных» — «Заливка» («Нет заливки»). С помощью данного инструментария меняем цвет для «снижения» и «роста».

Теперь наглядно видно, продажи какого товара дают основной рост.

Пример факторного анализа прибыли

Рассмотрим пример факторного анализа валовой прибыли и прибыли от продаж.

Данные (исходные и факторного анализа) сведены в аналитическую таблицу. Условные значения указаны в млн руб., показатели на индекс цен не пересчитываются.

| Показатель | За 2022 год | Расчет показателя для базового года | За 2023 год | Влияние факторов на изменение результативного показателя | ||

| Фактор 1 | Фактор 2 | Фактор 3 / совокупное влияние факторов | ||||

| Выручка (В) | 70 700 | _ | 72 200 | _ | _ | _ |

| Себестоимость (С) | (50 400) | _ | (48 500) | _ | _ | _ |

| Валовая прибыль (ВП) | 20 300 |

ВП = В — С = 70 700 — 50 400 = 20 300 |

23 700 | Влияние выручки = (В2023 — С2022) — ВП2022 = (72 200 — 50 400) — 20 300 = 1 500 | Влияние себестоимости = (В2023 — С2023) — (В2023 — С2022) = (72 200 — 48 500) — (72 200 — 50 400) = 1 900 | Совокупное влияние факторов = 1 500 + 1 900 = 23 700 — 20 300 = 3 400 |

| Коммерческие расходы (КР) | (9 100) | _ | (9 200) | _ | _ | _ |

| Управленческие расходы (УР) | (3 800) | _ | (3 600) | _ | _ | _ |

| Прибыль от продаж (Пр) | 7 400 | Пр = ВП — КР — УР = 20 300 — 9 100 — 3 800 = 7 400 | 10 900 | Влияние валовой прибыли

∆ВП = (ВП2023 — КР2022 — УР2022) — Пр2022 = (23 700 — 9 100 — 3 800) — 7 400 = 3 400 |

Влияние коммерческих расходов

∆КР = (ВП2023 — КР2023 — УР2022) — (ВП2023 — КР2022 — УР2022) = (23 700 — 9 200 — 3 800) — (23 700 — 9 100 — 3 800) = — 100 |

Влияние управленческих расходов

∆УР = (ВП2023 — КР2023 — УР2023) — (ВП2023 — КР2023 — УР2022) = (23 700 — 9 200 — 3 600) — (23 700 — 9 200 — 3 800 = 200 |

Выводы:

- валовая прибыль за 2023 год по сравнению с 2022 годом увеличилась на 3 400 млн руб. (23 700 — 20 300), за счет увеличения выручки обеспечен рост валовой прибыли на 1 500 млн руб., за счет снижения себестоимости — на 1 900 млн руб.;

- прибыль от продаж рассматривалась по трехфакторной модели — увеличение прибыли от продаж от совокупного влияния факторов составило 3 500 млн руб. (3 400 — 100 + 200), наибольшее влияние на рост прибыли от продаж оказал рост валовой прибыли;

- влияние изменения величины коммерческих и управленческих расходов на совокупный рост прибыли от продаж несущественно, поэтому подробно анализировать следует именно тенденции изменения валовой прибыли.

Факторный анализ чистой прибыли (ЧП) проводится в аналогичном порядке.

К показателям, учтенным в , добавляются прочие доходы и расходы:

ЧП = Пр + ПД — ПР — НП

где:

- ПД — прочие доходы;

- ПР — прочие расходы;

- НП — налог на прибыль.

Факторный анализ прибыли онлайн проводится в специализированных программах. К примеру, на сайтах компаний, разрабатывающие программы управленческого учета, можно получить пробный доступ и провести факторный анализ выручки и прибыли.

Факторный анализ прибыли до налогообложения – пример

Рассмотрим пример проведения анализа прибыли до обложения налогами.

| Показатель | Базисный период | Период отчета | Отклонение | Размер влияния |

| Прибыль от реализации | 351200 | 214500 | -136700 | -136700 |

| Проценты к получению | 3500 | 800 | -2700 | -2700 |

| Проценты к выплате | — | — | — | — |

| Прочие доходы | 96600 | 73700 | -22900 | -22900 |

| Прочие затраты | 112700 | 107300 | -5400 | -5400 |

| Прибыль до обложения налогами | 338700 | 181600 | -157100 | -157100 |

По таблице можно сделать выводы:

- Прибыль до обложения налогами в периоде отчета по сравнению с базисным периодом уменьшилась на 157047 тыс. руб. В основном, это произошло из-за уменьшения размера прибыли от продажи продукции.

- Кроме того, негативно сказалось уменьшение процентов к получению (на 2700 тыс. руб.) и прочих доходов (на 22900 тыс. руб.).

- Положительно повлияло на прибыль до обложения налогами только снижение прочих издержек (на 5400 тыс. руб.).

Причины снижения выручки

Снижение уровня доходов – сложный и напряженный период для любого бизнеса. Если такая тенденция будет постоянно наблюдаться, предприятие не сможет долго существовать. Задача руководителя заключается в том, чтобы выявить причины снижения, устранить их или ослабить влияние на бизнес.

Причины падения доходов:

- экономический кризис в стране. В трудные времена люди начинают экономить деньги и покупают меньше товаров, чем раньше, что приводит к снижению доходов предприятий;

- изменения в предпочтениях потребителей. Например, развитие электронной коммерции привело к снижению выручки в розничных магазинах. Всё больше людей предпочитают делать покупки онлайн, и из-за этого розничные продавцы с трудом выдерживают конкуренцию;

- высокая конкуренция на рынке. Если конкуренты предлагают более качественную продукцию по более выгодным ценам и клиенты переходят к ним, доходы предприятия начнут снижаться;

- неэффективная работа маркетологов. Из-за этого информация о продукции компании не доходит к потенциальным клиентам, они не знают о ней и не совершают покупок;

- заключение договоров с контрагентами на невыгодных условиях, допущение ошибок при совершении расчетных операций с ними;

- нарушение условий контрактов. Предприятие может поставлять продукцию, которая не соответствует оговоренному качеству, комплектности и другим требованиям. Из-за этого контрагенты отказываются от сотрудничества.

К снижению доходов предприятия также приводят внешние факторы. К ним относятся изменения в налоговом законодательстве, стихийные бедствия и глобальные пандемии. Например, пандемия COVID-19 негативно повлияла на многие организации, вынудив их временно или навсегда остановить свою деятельность.

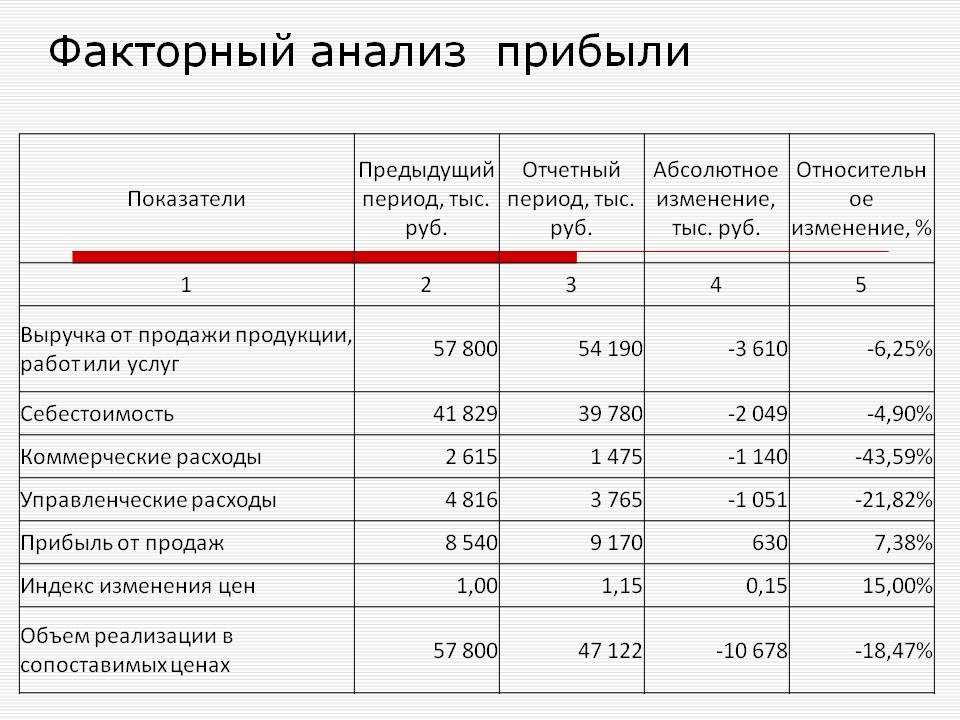

Факторный анализ прибыли от продаж – пример расчета

Исходная информация:

| Показатель | Базисный период, тыс. руб. | Период отчета | Абсолютное изменение | Относительное изменение, % |

| Размер выручки | 57700 | 54200 | -3500 | -6,2 |

| Себестоимость товара | 41800 | 39800 | -2000 | -4,9 |

| Коммерческие затраты | 2600 | 1400 | -1200 | -43,6 |

| Административные издержки | 4800 | 3700 | -1100 | -21,8 |

| Прибыль | 8500 | 9100 | 600 | 7,4 |

| Изменение цен | 1,05 | 1,15 | 0,10 | 15 |

| Объем продаж | 57800 | 47100 | -10700 | -18,5 |

Перечисленные выше факторы оказали на прибыль следующее влияние:

- Объем проданной продукции – -1578 тыс. руб.

- Разнообразие продаваемых товаров – -1373 тыс. руб.

- Себестоимость – -5679 тыс. руб.

- Коммерческие издержки – +1140 тыс. руб.

- Административные издержки – +1051 тыс. руб.

- Цены – +7068 тыс. руб.

- Влияние всех факторов – +630 тыс. руб.

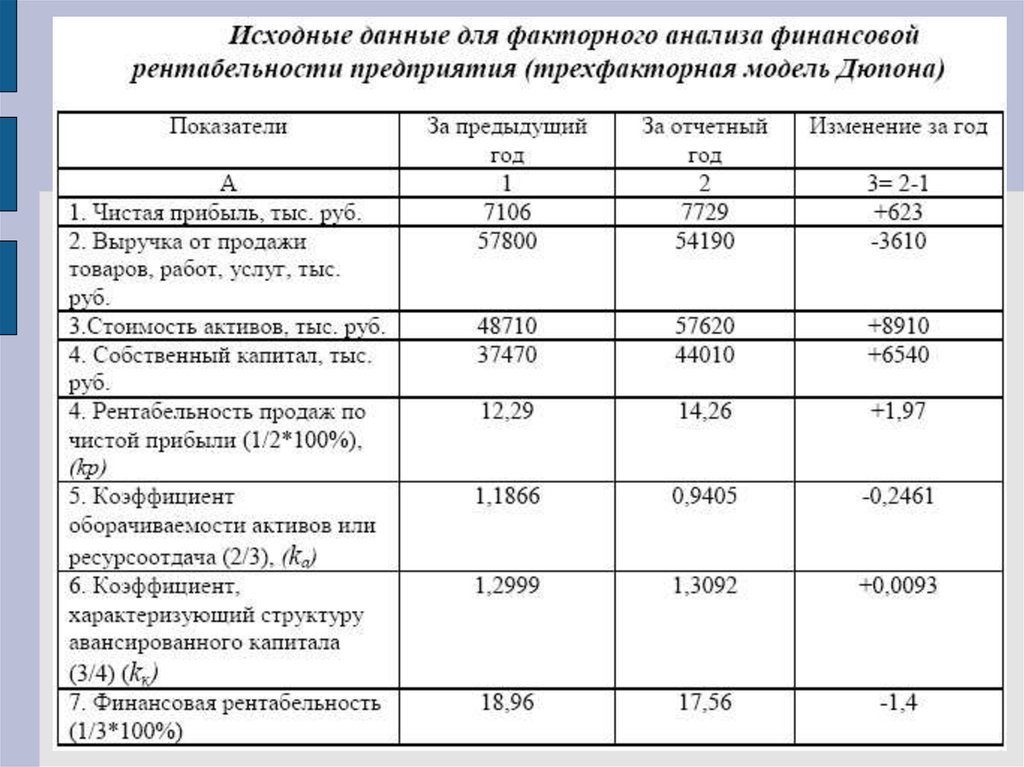

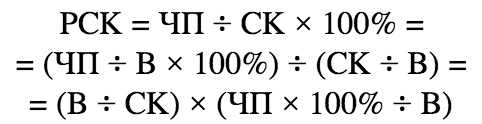

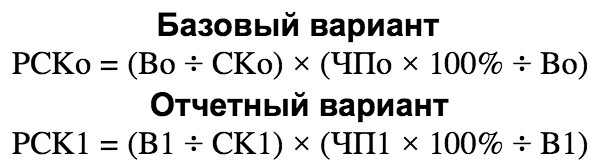

Двухфакторный анализ рентабельности собственного капитала (формула Дюпона)

Метод (формула, уравнение) Дюпона (от названия компании DuPont, впервые начавшей его применение) для финансового анализа – это алгоритм проведения фин. анализа рентабельности активов фирмы, при следовании которому коэфф-нт рентабельности имеющихся у компании активов равен произведению коэфф-та оборачиваемости активов и коэфф-та рентабельности продаж товаров/услуг. Наиболее часто используемая формула Дюпона для проведения факторного анализа интересующего нас показателя выглядит следующим образом:

РСК – рентабельность собственного капитала,

ЧП – чистая прибыль,

В – выручка (нетто),

А – активы,

СК – собственный капитал.

Разберем алгоритм методики проведения анализа детально:

| Этап | Действие | Пояснения |

| 1 | Формула рентабельности собственного капитала коммерческой организации выглядит следующим образом:

|

ЧП – чистая прибыль в тысячах рублей, за анализируемый период;

СК – собственный капитал фирмы в тыс. р., средняя сумма за период. |

| 2 | Введение в формулу выше показателя чистой выручки от реализации товаров:

|

1-ый фактор: В/СК (коэфф. отдачи капитала).

2-ой фактор: ЧП х 100% / В (% рентабельности продаж). |

| 3 | Получаем 2-факторную мультипликативную модель. Это дает нам возможность применения метода цепных подстановок:

|

Можем составить следующую разность:

|

| 4 | На показатель рентабельности будут оказывать влияние следующие факторы:

1. Изменение % рентабельности продаж:

2. Изменение коэфф-та отдачи капитала:

|

Если требуется более глубокий анализ, методика позволяет его провести.

Первый фактор возможно детализировать по факторам изменения ЧП. Второй фактор возможно детализировать по частям капитала: – нераспределенная прибыль, – добавочный капитал, – уставный капитал… |

Вообще, известно 3 формулы Дюпона, учитывающих разное количество факторов, оказывающих влияние на рентабельность капитала:

| 1 | ЧП – чистая прибыль,

СК – собственный (акционерный) капитал. |

|

| 2 |

Расширенная версия формулы:

|

КРА – коэффициент рентабельности активов (КРА=ЧП/СА, где ЧП – чистая прибыль без учета % по займам, СА – суммарные активы);

КФР – коэффициент финансового рычага. РТ – реализация товара, услуг, работ без НДС и акцизов, СК – собственный капитал. |

| 3 |

Формула с применением финансового рычага:

|

ПДУН – прибыль до уплаты налогов,

ПДУПН – прибыль до уплаты процентов и налогов, ЭФР – эффект финансового рычага. |

*СХЕМА*

Недостатком формулы Дюпона является отсутствие возможности учета стоимости капитала и необходимость в использовании данных бухгалтерского учета (не всегда надежных). Преимущества метода Дюпона:

- Простота использования (чтобы провести анализ не требуется специальное финансовое образование).

- Получение возможности наглядного представления работникам коммерческой организации того, как они могут повлиять на результат деятельности целой компании.

- Понимание того, что можно увеличить оборачиваемость и достичь синергии вместо организации процесса поглощения в случае с недостаточной доходностью.

- Демонстрация расчетов по формуле Дюпона управленческому персоналу помогает разъяснить необходимость повышения проф. уровня функций сбыта и закупок.

Некоторые особенности факторного анализа

Данная метода может использоваться комплексно, в совокупности, а также раздельно (однофакторно). Исследуется каждый параметр, который влияет на итоговый результат. Поэтому в данном случае важным этапом является правильный отбор этих самых факторов влияния. Схематично весь процесс подготовки и собственно анализа можно отобразить следующим образом:

- Определение целей и задач ФА.

- Отбор показателей, от которых зависит финансовый результат предприятия.

- Отбор и систематизация факторов, влияющих на избранные показатели.

- Расчеты, выяснение, изучение степени зависимости между отобранными факторами и итоговыми показателями.

- Оценка влияния, роли каждого параметра по-отдельности.

Как уже было обозначено ранее, финансовый результат предприятия характеризуется двумя ключевыми составляющими: размером прибыли, полученной за конкретный период, и уровнем рентабельности (R). Их изучают в три этапа.

| ФА прибыли и рентабельности (общий алгоритм) | ||

| 1 | 2 | 3 |

| Оценка динамики показателей прибыли и рентабельности | Изучение, анализ факторов, влияющих на размер прибыли, уровень рентабельности | Определение резерва повышения прибыли и рентабельности |

Итак, одним из ключевых моментов в факторном анализе является оценка параметров, влияющих на прибыль. Поскольку таких факторов на самом деле довольно много, то сначала их систематизируют, а уже затем только приступают непосредственно к анализу.

Различают внутренние и внешние факторы, под влиянием которых происходит изменение экономических показателей. Внешние не зависят от деятельности предприятия, но существенно влияют на его прибыльность. Таковыми являются, к примеру, применяемый режим налогообложения, ценообразование.

Внутренние, наоборот, напрямую взаимосвязаны с работой предприятия. К ним относят, например, объемы выпуска, продаж, а также качество продаваемой продукции, снижение производственных издержек, прочее. Так, качественная продукция, увеличение объемов производства и продаж значительно способствуют повышению прибыли.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Факторный анализ прибыли от продаж

Факторный анализ – это способ комплексного и системного измерения и исследования влияния факторов на размер итоговых показателей. Он осуществляется на основе бух. отчета по второй форме.

Основная цель проведения такого анализа – нахождение способов увеличения доходности фирмы.

Главными факторами, которые влияют на размер прибыли, являются:

- Объем продажи продукции. Чтобы узнать, как он влияет на доходность, нужно перемножить изменение количества реализованных товаров на прибыль прошлого периода отчета.

- Разнообразие продаваемых товаров. Чтобы узнать его влияние, требуется сравнить прибыль текущего периода, которая рассчитана на основании себестоимости и цен базисного периода, с базисной прибылью, перерассчитанной на изменение количества проданных продуктов.

- Изменение себестоимости. Чтобы узнать ее влияние, требуется сопоставить себестоимость реализации товаров периода отчета с издержками базисного периода, которые пересчитаны на изменение уровня реализации.

- Издержки коммерческого и административного характера. Их влияние рассчитывается путем сравнения их размеров в базисном периоде и периоде отчета.

- Уровень цен. Чтобы узнать его влияние, требуется сравнить уровень продаж периода отчета и базисного периода.

Факторный анализ прибыли от продаж – пример расчета

Исходная информация:

| Показатель | Базисный период, тыс. руб. | Период отчета | Абсолютное изменение | Относительное изменение, % |

| Размер выручки | 57700 | 54200 | -3500 | -6,2 |

| Себестоимость товара | 41800 | 39800 | -2000 | -4,9 |

| Коммерческие затраты | 2600 | 1400 | -1200 | -43,6 |

| Административные издержки | 4800 | 3700 | -1100 | -21,8 |

| Прибыль | 8500 | 9100 | 600 | 7,4 |

| Изменение цен | 1,05 | 1,15 | 0,10 | 15 |

| Объем продаж | 57800 | 47100 | -10700 | -18,5 |

Перечисленные выше факторы оказали на прибыль следующее влияние:

- Объем проданной продукции – -1578 тыс. руб.

- Разнообразие продаваемых товаров – -1373 тыс. руб.

- Себестоимость – -5679 тыс. руб.

- Коммерческие издержки – +1140 тыс. руб.

- Административные издержки – +1051 тыс. руб.

- Цены – +7068 тыс. руб.

- Влияние всех факторов – +630 тыс. руб.