Отчеты до 25-го, уплата – до 28-го числа

От привычного порядка осталась периодичность уплаты налогов, взносов и подачи отчетов по ним – тут нет изменений. А вот даты другие: отчеты и уведомления – до 25 числа, уплата налогов – до 28 числа того же месяца, что и раньше.

Для платежей, которые перечисляются не с ЕНС, сроки отчетности и уплаты не изменились. То есть, например, взносы на травматизм, по-прежнему нужно перечислять до 15 числа следующего месяца.

Кроме того, не изменились и некоторые даты по тем платежам, которые нужно производить с ЕНС. Например, ИП Смирнов должен уплатить взносы на свое страхование в прежний срок: в фиксированном размере – до 31 декабря текущего года, в размере 1% от дохода свыше 300 000 рублей – до 1 июля следующего года.

Для некоторых налогов не поменялись и даты отчетов. Так, ИП на ОСНО подают декларацию 3-НДФЛ в прежний срок – до 30 апреля.

Важно! Рекомендуем свериться с НК РФ и уточнить даты для всех налогов, которые платит ваша компания

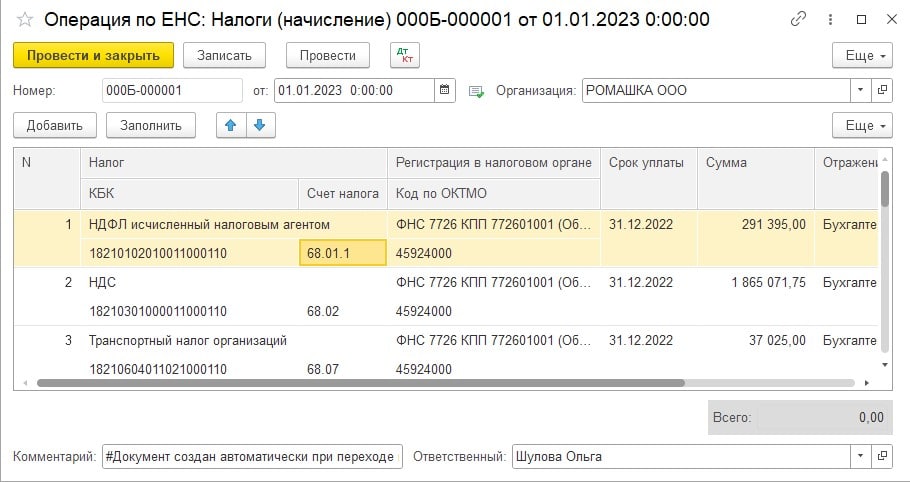

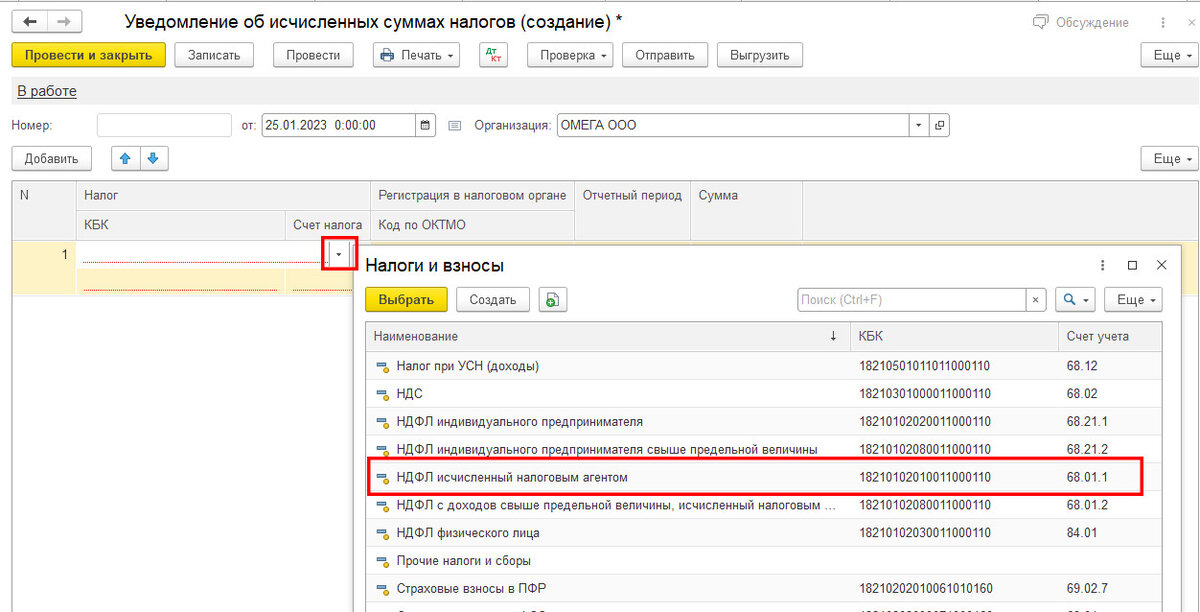

Особенности уплаты НДФЛ и взносов за работников

Больше всего изменений по налогу с доходов работников, который перечисляет каждый налоговый агент.

С 2024 года в каждом месяце 2 расчетных периода по НДФЛ:

- с 1 по 22 число — уплата НДФЛ до 28 числа, подача уведомления по ЕНП — до 25 числа;

- с 23 по 30 (31) число либо 28 (29) февраля — уплата НДФЛ до 5 числа, подача уведомления по ЕНП — до 3 числа следующего месяца.

Обратите внимание! Если в периоде не было выплат физлицам, которые облагаются НДФЛ, то платить нечего. Тогда и уведомление подавать не придется

Например, если компания выплачивает заработную плату 5 и 20 числа, то обе выплаты приходятся на первый расчетный период (с 1 по 22). Если в месяце больше никаких выплат не было, значит, уведомление за второй период (с 23 по последний день месяца) не подается.

По страховым взносам расчетный период остался прежним — календарный месяц. Платить взносы по единому тарифу (ОПС + ОМС + ВНиМ) нужно до 28 числа следующего месяца.

И еще пара важных правил про списание налогов:

- НДФЛ резервируется в счет уплаты не позднее следующего дня после получения уведомления автоматически. Например, если оно направлено 23 числа, то налог будет зарезервирован не позже 24 числа, а не 28 числа;

- страховые взносы за работников также резервируются по факту получения уведомления, но после НДФЛ.

Что такое резервирование суммы платежа? Оно означает направление положительного сальдо ЕНС в отложенную переплату по конкретному налогу или взносам. Такое резервирование в общем случае можно сделать по заявлению. Однако если речь о НДФЛ и страховых взносах работников, резервирование производится автоматически. Более того, желание плательщика роли не играет — как только будет подано уведомление с суммами НДФЛ и взносов, они сразу же будут направлены в резерв: сначала сумма НДФЛ, а затем, если средств достаточно, то и сумма взносов. Вернуть их обратно не выйдет.

Например, на сальдо ЕНС компании 100 тыс. рублей. 23 апреля подано ЕНП-уведомление на 3 платежа: НДФЛ работников — 30 тыс., единые взносы работников — 40 тыс., аванс при УСН — 45 тыс. 24 апреля с сальдо ЕНС будет списано 30 тыс. в счет уплаты НДФЛ и 40 тыс. — на взносы. На сальдо останется 30 тыс. рублей. Даже если подать заявление на зачет денег с сальдо в счет аванса по УСН, а не в счет НДФЛ / взносов, ФНС его проигнорирует.

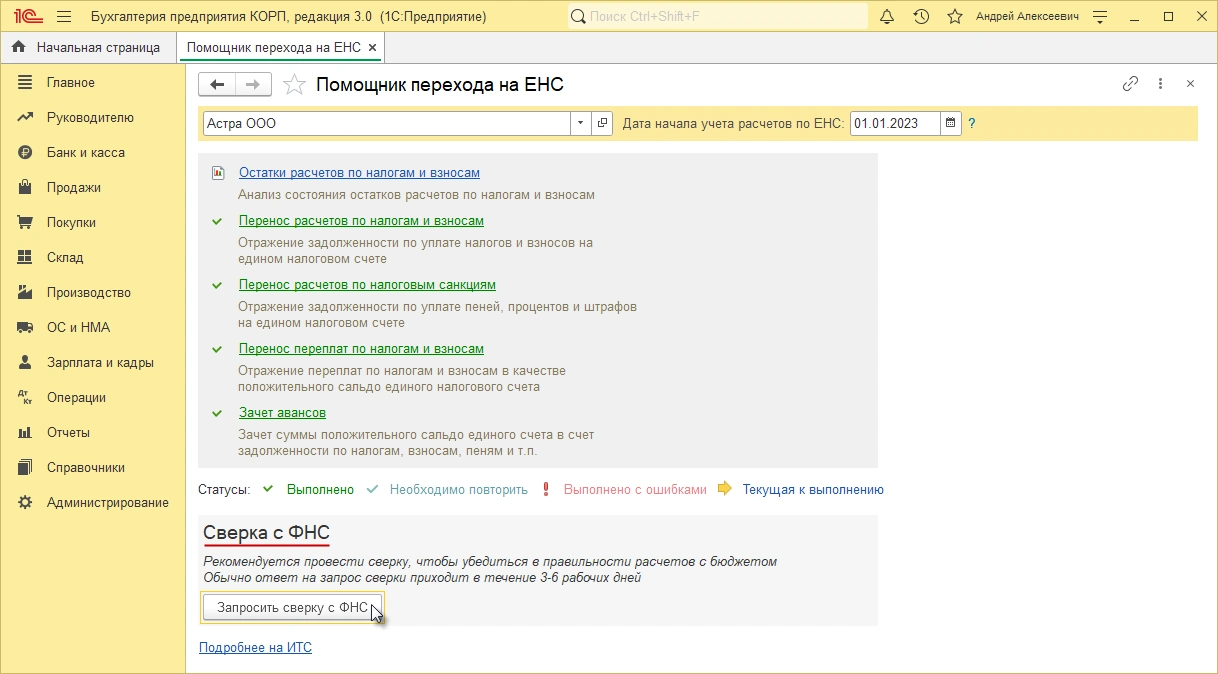

Как на ЕНС появляется переплата

До введения ЕНС предприниматели платили налоги по отдельности и потому могли одновременно иметь переплату по одному сбору и недоимку по другому. В 2023 году ФНС суммировала все излишки средств за последние три года, вычла из этой суммы недоимки и зачислила остаток на Единый налоговый счёт. В результате у некоторых компаний на ЕНС появились деньги — образовалось положительное сальдо.

Сальдо— это общий баланс Единого налогового счёта. Если вы внесёте на ЕНС больше денег, чем указано в уведомлении об исчисленных суммах, сальдо будет положительным. Если на счету окажется меньше средств, чем нужно для уплаты всех налогов, взносов, пеней и штрафов, сальдо станет отрицательным. Если вы заплатили все сборы и на балансе ЕНП не осталось денег, сальдо нулевое.

Налогоплательщик может узнать баланс ЕНС на сайте налоговой. При необходимости можно запросить у ФНС справку о наличии положительного, отрицательного или нулевого сальдо ЕНС. Справку заказывают через Личный кабинет на сайте налоговой, с помощью сервисов для сдачи электронной отчётности или в ИФНС лично

Приложение. Заявление о выдаче справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (Форма по КНД 1114237)

к приказу ФНС России

от «__» ______ 2019 г. N ____

См. данную машиночитаемую форму в формате PDF, доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

КПП │ │ │ │ │ │ │ │ │ │ Стр. │0│0│1│

Форма по КНД 1114237

Заявление о выдаче справки

о состоянии расчетов по налогам, сборам,

страховым взносам, пеням, штрафам, процентам и справки

об исполнении обязанности по уплате налогов, сборов,

страховых взносов, пеней, штрафов, процентов

Представляется в налоговый орган (код) │ │ │ │ │

Признак физического лица │ │ предпринимателем

(наименование организации (фамилия, имя, отчество физического лица))

Сведения о физическое лице :

Сведения о документе, удостоверяющем личность: Код вида документа │ │ │

Прошу выдать справку: │ │ по налогам, сборам, по сос- ┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

└─┘ страховым взносам, тоянию │ │ │.│ │ │.│ │ │ │ │

Способ выдачи справки:

заявление, для чего выражаю согласие на передачу справки МФЦ на бумажном

контактного телефона (при наличии) │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

Заявление ┌─┬─┬─┐ странице с приложением подтверждающих ┌─┬─┬─┐

составлено на │0│0│1│ документов или их копий на │ │ │ │листах

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящем заявлении, │ органа или МФЦ

(фамилия, имя, отчество │ └─┴─┴─┘

Подпись ______ Дата │ │ │.│ │ │.│ │ │ │ ││представления │ │ │.│ │ │.│ │ │ │ │

Наименование и реквизиты документа, │

подтверждающего полномочия представителя │

Заполняется в отношении физического лица, имеющего документ о присвоении

постановке на учет в налоговом органе, отметка в паспорте гражданина Российской

Федерации, выписка из Единого государственного реестра налогоплательщиков и

другое) и использующего ИНН при представлении настоящего заявления.

Справочная информация о кодах налоговых органов размещена на официальном

сайте Федеральной налоговой службы в информационно-телекоммуникационной сети

Отчество указывается при наличии.

Заполняется физическим лицом, не являющимся индивидуальным

предпринимателем, в случае незаполнения ИНН.

свидетельство о рождении, выданное уполномоченным органом иностранного

К заявлению прилагается копия документа, подтверждающего полномочия

Как заполнить заявление на возврат переплаты с ЕНС: образец

В форме заявления на возврат ЕНС всего две страницы. На титульном листе нужно указать следующие данные:

- ИНН организации или ИП.

- КПП организации. Индивидуальные предприниматели не заполняют эту графу.

- Код отделения налоговой, в которое налогоплательщик отправит заявление. Юрлица должны указать код ИФНС по месту регистрации, ИП — по месту прописки.

- Сумму переплаты, которую налогоплательщик хочет вернуть

- Ф.И.О. физического лица. Эти сведения указывают только самозанятые, которые не вписали свой ИНН выше.

- Количество страниц в заявлении.

Внизу титульного листа нужно заполнить отдельный блок с данными и подписью налогоплательщика или его представителя.

На странице со сведениями о счёте потребуется указать:

- Банковский идентификационный код (БИК). БИК можно узнать в приложении вашего банка.

- Номер счёта для возврата переплаты. Средства можно вывести на карту третьего лица, а не только на расчётный счёт компании.

- Тип получателя: организация, физическое лицо или бюджетная структура.

- Наименование владельца счёта, КБК, код по ОКТМО, номер лицевого счёта и назначение платежа. Эти поля заполняют только бюджетные организации.

- Сведения о документе, удостоверяющем личность. Этот блок заполняют только самозанятые, которые не указали свой ИНН.

Заявление на льготу по имущественным налогам для физлиц: образец заполнения

В некоторых случаях гражданам, имеющим право на льготы по имущественным налогам, необходимо заполнить заявление о предоставлении таких льгот.

Предлагаем вам образец заполнения заявления о предоставлении налоговой льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц по форме КНД-1150063.

Бланк и порядок заполнения заявления можно найти тут.

Если льгота по транспортному налогу заявляется в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн и зарегистрированного в системе «Платон», то в поле 4.5.1 указывается не название документа, а «Запись в Реестре взимания платы». Поле 4.5.5. при этом не заполняется.

Когда уведомление будет считаться «непредставленным»

Уведомление об исчисленных суммах платежа теперь считается непредставленным полностью либо в части, если его показатели не соответствуют контрольным соотношениям ( НК РФ).

Перечень новых контрольных соотношений ФНС уже определен, но соответствующий приказ на данный момент существует только в виде проекта (ID 01/02/08-23/00141296). Пока не действуют новые контрольные соотношения, считаем, что необходимо учитывать соотношения, указанные ФНС в от 17.03.2023 года № ЕА-4-15/3132@.

Неверные уведомления необходимо исправить. О несоответствии уведомления установленным соотношениям, инспекция должна сообщить по ТКС (через оператора ЭДО) или через личный кабинет налогоплательщика не позднее дня, следующего за днем получения уведомления. Если уведомление было направлено в бумажном виде и у организации нет доступа к личному кабинету налогоплательщика — ее уведомят заказным письмом не позднее 10 рабочих дней после получения уведомления.

Новые правила применяются к уведомлениям, представленным с 01.10.2023 года.

Кстати, за ошибки в уведомлениях пока не штрафуют, т.к. еще действует мораторий до «особого разъяснения» ФНС ( ФНС от 23.05.2023 года № БС-3-11/6890@).

Напомним, как можно исправить ошибки в уведомлениях. При выявлении ошибки в реквизитах уведомления необходимо в инспекцию направить новое уведомление об исчисленных суммах с верными реквизитами в отношении обязанности, по которой была допущена ошибка ( ФНС от 31.01.2023 года № БС-3-11/1180@).

Если ошибка допущена в сумме платежа — в новом уведомлении повторяются данные «первичного» уведомления (КПП, КБК, ОКТМО, период) и указывается правильная сумма.

Если ошибка в иных реквизитах (КПП, ОКТМО, КБК) следует в новом уведомлении указать следующее:

- повторить данные ошибочного «блока» и в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» указать 0;

- заполнить новый «блок» уведомления с новыми верными данными.

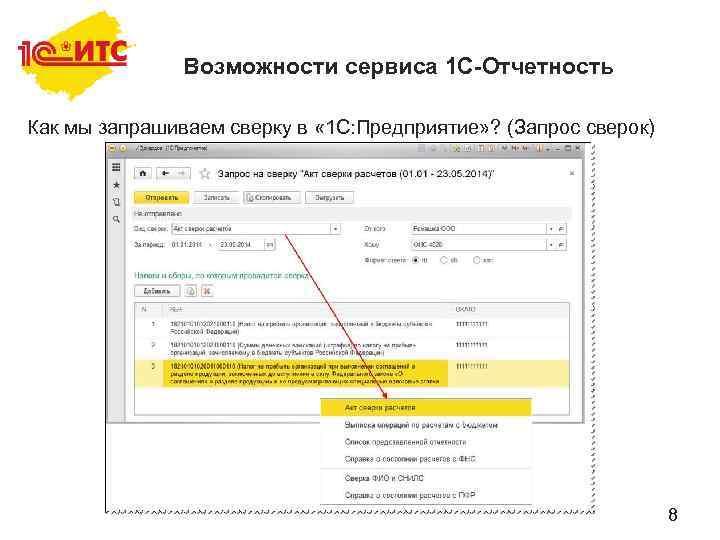

Запрос в 1С

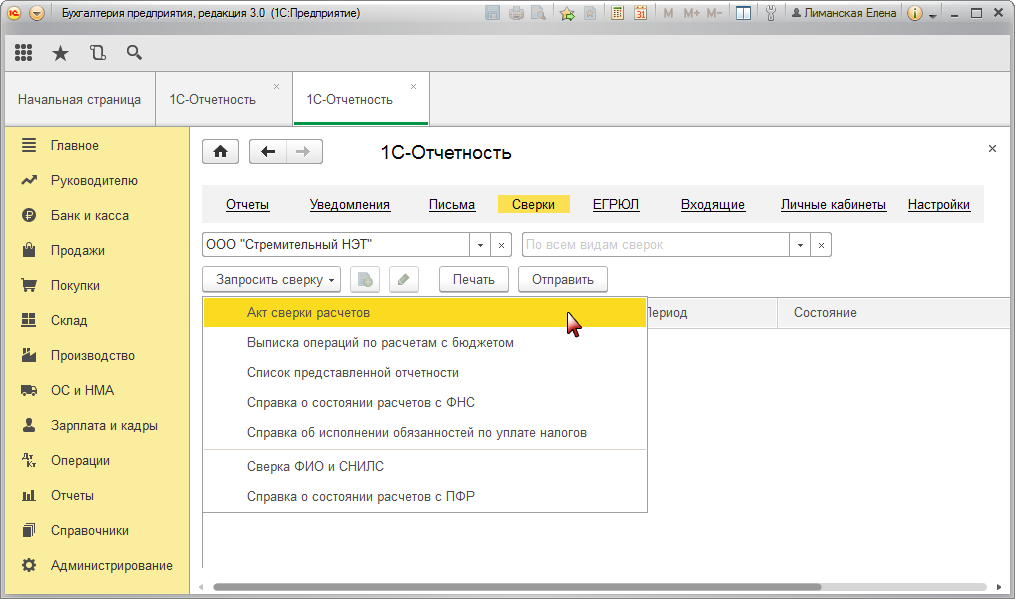

Создать запрос на справку можно из:

- Отчеты — Уведомления, сообщения и заявления — для печати (КНД 1114237);

- Отчеты — Сверки — для выгрузки и отправки напрямую при подключенной 1С-Отчетности (КНД 1166101).

Создание заявления из раздела Отчеты — Уведомления, сообщения, заявления

Создайте Заявление о выдаче справки о состоянии расчетов по налогам и сборам из раздела Отчеты — Уведомления, сообщения, заявления — папка Налоговый контроль.

Заявление состоит из одной страницы. Сведения об организации заполняются автоматически по данным из Карточки организации.

Укажите вручную:

- Прошу выдать справку — вид запрашиваемой справки — код 1 (выберите из перечня);

- Способ получения — выберите из перечня.

Перед печатью (выгрузкой) сделайте проверку форматно-логического контроля, при обнаружении ошибок исправьте их.

Заявление можно распечатать.

Создание запроса из раздела Отчеты — Сверки

Создайте запрос на любой из вариантов справки из раздела Отчеты — Сверки — Запросить сверку — Справка о наличии сальдо.

Укажите:

- организацию, по которой отправляете запрос;

- налоговый орган, где запрашиваете справку;

- формат ответа — .pdf, .rtf, .xml (для получения справки со штампом электронной подписи ИФНС выбирайте формат .xml).

Запрос можно выгрузить или отправить прямо из программы.

По гиперссылке в графе Состояние можно открыть форму Этапы отправки и посмотреть все стадии прохождения документооборота.

По гиперссылке Открыть можно посмотреть справку о сальдо после ее получения.

Нормативное регулирование

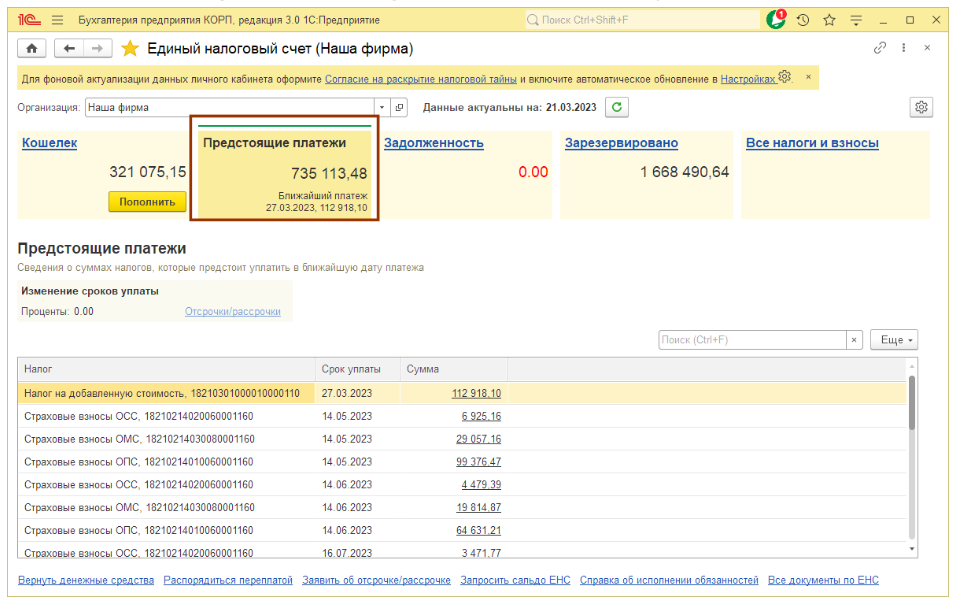

По запросу в налоговой можно получить:

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС, утв. Приказом ФНС от 14.11.2022 N ЕД-7-19/1086@ (КНД 1160082), направив:

- заявление о представлении по форме КНД 1114237 — на бумажном носителе;

- запрос по форме КНД 1166101 — в эл. виде.

(Подготовлен Проект Приказа ФНС о внесении изменений в КНД 1160082, ID проекта 01/02/10-23/00143121).

Запрос подается (п. 10 ст. 32 НК РФ):

- на бумажном носителе;

- по ТКС;

- через ЛК ФНС.

Предоставляется информация на дату формирования справки.

Срок предоставления — 5 рабочих дней.

Справка содержит:

- сумму сальдо ЕНС;

- при отрицательном сальдо:

- расшифровку долга (в разрезе налогов, взносов и т. д.)

- расчет пени.

Налоговым законодательством предусмотрена возможность налогоплательщика или налогового агента запрашивать информацию о состоянии своих расчетов с бюджетом по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Для этого в налоговый орган подается на бумажных носителях или в электронном виде типовая (рекомендуемая) форма такого запроса.

ФНС России своим письмом от 28 ноября 2019 г. № ГД-4-19/24309@ уведомила налоговые органы и налогоплательщиков (налоговых агентов, страхователей) о том, что «вплоть до вступления в силу приказа ФНС России «Об утверждении формы заявления о выдаче справки о состоянии расчетов и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов» использовать в работе типовую (рекомендуемую) форму заявления о выдаче справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (КНД 1114237) «.

Справку можно запросить в электронном виде, сформировав запрос через личный кабинет налогоплательщика на сайте ФНС России, либо по телекоммуникационным каналам связи (ТКС) с усиленной квалифицированной электронной подписью.

Формирование запроса доступно как для юридических лиц, так и для физических лиц, являющихся или не являющихся ИП.

Если необходимо справка с синей печатью, то запрос нужно подать в бумажном виде (или по почте), обратившись в территориальный налоговый орган по месту учета организации/индивидуального предпринимателя или физлица, не являющегося ИП.

В этом случае представить запрос необходимо в двух экземплярах. Один экземпляр остается в налоговой инспекции, второй экземпляр с отметкой налогового органа о приеме остается у заявителя.

ФНС ввела рекомендуемую форму заявления о выдаче справок о налоговых расчетах

ФНС в своем письме от 28.11.2019 № ГД-4-19/24309@ привела типовую (рекомендуемую) форму заявления о выдаче справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов (КНД 1114237).

Напомним, по нормам статьи 32 НК РФ налоговые органы обязаны представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании данных налогового органа.

В связи с этим ФНС готовит приказ «Об утверждении формы заявления о выдаче справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов».

До утверждения этого приказа ФНС рекомендует применять приложенную к письму типовую форму заявления о выдаче таких справок. Указанная форма заявления предназначена для физических и юридических лиц. Форма документа учитывает, что заявление моет быть подано в налоговые органы лично либо через МФЦ, а также направлено почтой.

В заявлении о состоянии расчетов с бюджетом налогоплательщик должен указать способ получения справки и дату, по состоянию на которую она выдается налоговым органом. Если в заявлении не указывается способ получения справки, то справка направляется налогоплательщику по почте на указанный при регистрации адрес. Если в заявлении не указана дата, по состоянию на которую формируется налоговая справка, она формируется на дату регистрации заявления.

При выдаче справки непосредственно налогоплательщику, он предъявляет документ, удостоверяющий личность. Для уполномоченных представителей налогоплательщика необходим также документ, подтверждающий полномочия на получение данной справки.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам и процентам направляется налогоплательщику или его представителю в течение 5 дней со дня получения соответствующего заявления. Справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов и процентов передается налогоплательщику или его представителю в течение 10 дней со дня поступления в налоговый орган соответствующего заявления.

Какие документы можно заказать в налоговой

Формы запросов и предоставляемых налогоплательщику документов установлены:

Письмом от 29.12.2022 N АБ-4-19/17879@:

- Заявление о представлении акта сверки расчетов по налогам (КНД 1165180) — на бумажном носителе:

Приказом ФНС от 14.11.2022 N ЕД-7-19/1086@:

- Заявление о выдаче справки на бумажном носителе о состоянии расчетов по налогам и сборам (КНД 1114237):

- о сальдо единого налогового счета на текущую дату (КНД 1160082);

- о принадлежности денежных средств, перечисленных или признаваемых в качестве ЕНП, — за период не более 3 лет (КНД 1120502);

- об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов (КНД 1120101).

Письмом ФНС от 24.05.2022 N КЧ-4-8/6268@:

- запрос на получение информационного сообщения о состоянии расчетов с бюджетом (КНД 1184049);

- запрос на получение справки о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа (КНД 1184051).

Письмом ФНС от 14.09.2023 N КЧ-4-8/11712@:

- Заявление о представлении на бумажном носителе (КНД 1166507):

- сведений о наличии (отсутствии) задолженности в размере отрицательного сальдо ЕНС (КНД 1120518);

- справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП (агрегированные данные) (КНД 1120525).

Приказ ФНС от 29.12.2022 N ЕД-7-19/1295@ — вместо заявлений можно направить:

-

Запрос на предоставление информационных услуг в рамках информационного обслуживания и информирования налогоплательщиков (КНД 1166101) и получить:

- акт сверки (КНД 1160070);

- справку об исполнении обязанности (КНД 1120101);

- справку о принадлежности (КНД 1120502), в т. ч. в агрегированном виде (КНД 1120525);

- справку о наличии сальдо ЕНС (КНД 1160082);

- сведения о наличии (отсутствии) задолженности в размере отрицательного сальдо ЕНС (КНД 1120518).

Сверку можно сделать за любой период.

Подробнее информация по каждому виду документа, в частности:

- какие данные содержит;

- в каком виде можно запросить;

- на какую дату формируется, в какой срок предоставляется

- за какой период содержит данные;

- как запросить из программы 1С и в ЛК ФНС

изложена в материалах:

- Как запросить акт сверки по ЕНС

- Как запросить справку о наличии сальдо

- Как запросить справку о принадлежности сумм ЕНП

- Как запросить справку об исполнении обязанности по уплате налогов

- Как запросить сведения об отрицательном сальдо

Какие выплаты нельзя вернуть с ЕНС

Налогоплательщик может вернуть переплату только по тем налогам и сборам, которые уплачиваются в составе ЕНП. Это налог на прибыль, НДС, налог на УСН и ПНС, ЕСХН, страховые взносы и ряд других сборов. В состав ЕНП не входят, к примеру, страховые взносы на травматизм. Возвращать их нужно отдельно через Социальный фонд России, а не с помощью ФНС.

Некоторые налоги и сборы можно платить в составе ЕНП, но делать это не обязательно. ФНС дала специальную инструкцию по возврату таких взносов. Это касается переплат по:

- налогу на профессиональный доход (НПД);

- сборам за пользование объектами животного мира;

- сборам за пользование объектами водных биологических ресурсов.

Новая форма заявления для получения справки о состоянии расчетов с бюджетом и об исполнении обязанности по уплате налогов с 19 октября 2020 г. Скачать бланк КНД 1114237 в pdf

Для того чтобы убедиться в правильности зачисления и начисления налогов, сборов, пеней и штрафов мы рекомендуем хотя бы 1 раз в год (для действующих организаций ежеквартально), после сдачи отчетности, запрашивать в налоговой инспекции справку о состоянии расчетов. В справке можно увидеть состояние расчетов по каждому налогу на конкретную дату.

Подать заявление о предоставлении справки о состоянии расчетов можно в электронном виде или на бумажном носителе лично.

Для получения справки о состоянии расчетов на бумажном носителе необходимо подать заявление. До 19 октября 2020 года, форма такого заявления не была утверждена и можно было пользоваться либо собственной формой, либо формой рекомендованной ФНС.

С 19 октября 2020 года начинает действовать Приказ ФНС России от 03.09.2020 N ЕД-7-19/631@ «Об утверждении формы заявления о представлении справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам, справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов и формата его представления в налоговый орган в электронной форме». Начиная с этой даты, подать заявление о предоставлении справки о состоянии расчетов и (или) справки об исполнении обязанности по уплате налогов, можно только по утвержденной форме.

Скачать новую форму КНД 1114237 заявления о предоставлении справки о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов

Как оформить расхождения с данными налоговой по ЕНС

При расхождении данных с налоговой есть два варианта действий.

Вариант 1

- В графе 3 Разделов I и II акта сверки по строке с расхождением указать свои данные, подписать акт сверки.

- Направить обращение в свободной форме с подписанным актом и подтверждающими документами (при наличии):

- лично или через представителя;

- почтовым отправлением (с уведомлением о вручении, описью вложения);

- через личный кабинет налогоплательщика;

- по ТКС.

Инспекция рассмотрит разногласия в течение 30 календарных дней со дня регистрации обращения. (п. 54 Приказа ФНС от 08.07.2019 N ММВ-7-19/343) и в зависимости от результата либо исправит данные на ЕНС, либо оставит без изменений.

Если электронный акт сверки получен в ответ на запрос (КНД 1166101), в нем нет возможности указать разногласия.

Вариант 2

Обратиться в налоговую через сервис «Оперативная помощь: разблокировка счета и вопросы по ЕНС».

В поле выбора вопроса укажите Не согласен с данными в акте сверки.

При получении электронного сообщения с вами свяжется сотрудник налогового органа, при необходимости назначит прием для проведения сверки.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Что будет с уже выставленными инкассовыми поручениями и приостановлением операций по счетам

С 1 января 2023 года формирование решений о взыскании производится только на основании требований, сформированных после введения системы ЕНС.

Инкассовые поручения, направленные до 01.01.2023 продолжают действовать, но только до формирования первого Решения о взыскании за счет ДС и ЭДС. После этого старый документ будет отозван. Аналогичный порядок применяется и в отношении старых решений о приостановлении операций по счетам. Они продолжают действовать и после 1 января до формирования первого Решения о взыскании за счет ДС и ЭДС.

Меры взыскания задолженности, принятые до 1 января, в карточке ЕНС отражаться не будут. Туда попадут только меры, принятые в условиях ЕНС.

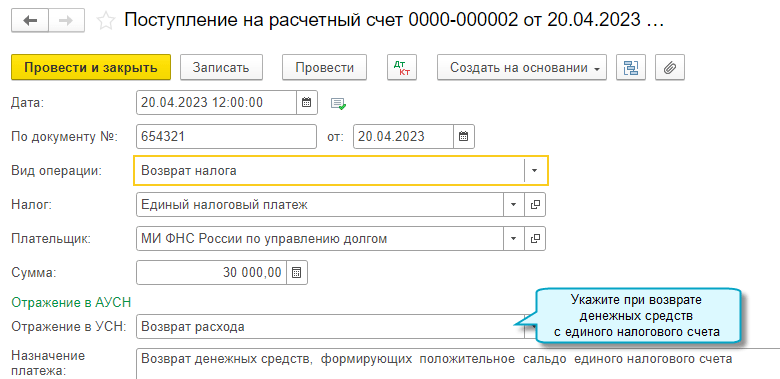

Как отправить заявление о возврате переплаты

Заявление на возврат налога с ЕНС можно подать:

- на бумаге. Принесите бланк в ИФНС по месту учёта лично или отправьте заказным письмом по почте;

- в электронном виде. Заверьте документ с помощью усиленной квалифицированной электронной подписи (УКЭП) и отправьте его через Личный кабинет на сайте ФНС или специальную программу для сдачи отчётности.

Подать в налоговую заявление о перечислении переплаты на расчётный счёт компании можно в любое время. Срок давности для возврата средств теперь отменён, и ФНС переведёт вам любую сумму, если она не будет признана просроченной к возврату на 1 января 2023 года.

Правильно заполнить заявление на возврат переплаты ЕНС помогут наши сервисы для электронной отчётности. Пользователи «1С:Предприятие» могут активировать модуль 1С-Отчётность и отправлять документы напрямую из привычной программы. Если ваш бухгалтер не работает в «1С», ему подойдёт программа Астрал Отчёт 4.5, с помощью которой можно быстро сдавать документы во все контролирующие органы. Чтобы хранить отчётность в облаке и получать доступ к ней с любого устройства, воспользуйтесь онлайн-сервисом Астрал Отчёт 5.0.