Назначение КБК

КБК является одним из главнейших реквизитов. Все дело в том, что именно при помощи него можно понять, какой вид платежа пытается совершить плательщик, а также в бюджет какого фонда или ведомства направляются средства.

Сам идентификатор представлен в виде комбинации из 20-ти чисел. Если допустить хотя бы одну ошибку, то платеж не поступит по назначению. В таком случае предполагается три варианта:

- средства будут зачислены на счет другого плательщика;

- банк отклонит платеж;

- назначение платежа останется неизвестным, а средства «зависнут», то есть не поступят получателю и не вернуться плательщику.

Если средства не поступят во время, то компания может понести финансовые затраты. Связанные с начислением пени и штрафами. Чтобы этого избежать рекомендуется внимательно проверять реквизиты не только прежде чем совершить операцию, но и после ее завершения.

Если выясняется то, что КБК по страховым взносам указан не верно, стоит направить официальное обращение в фонд с просьбой разыскать платеж, отразив введенный в платежное поручение КБК.

КБК по налогам для ИП в 2024 году

При исполнении налоговых обязательств, составляя платежное поручение, индивидуальный предприниматель обязан отобразить правильный КБК. В противном случае средства поступят не по назначению.

Во всех случаях, если ИП выступает для своего сотрудника в качестве налогового агента, указывается КБК 18210102010011000110.

Если бизнесмен платит подоходный налог за себя, то следует использовать 18210102020 011000110.

Для уплаты суммы НДС, ИП, которые применяют общую систему налогообложения, следует применить КБК 182 0301000011000110.

Предприниматель, выбравший УСН, обязан вносить налог по доходам. В таком случае КБК напрямую зависит от выбранного бизнесмена вида налогообложения:

- Если налогоплательщик уплачивает УСН с совокупных доходов, то используют 18210501011011000110.

- Для формы налогообложения «поступления мину затраты» применяется 18210501021011000110.

Предприниматели, использующие патентную систему налогообложения, также обязаны вносить плату в бюджеты РФ.

|

№ п.п. |

Бюджет РФ | КБК |

| 1 | Городской округ | 18210504010021000110 |

| 2 | Район (муниципальный) | 18210504020021000110 |

| 3 | Город (федеральное значение) | 18210504030021000110 |

| 4 | Городской округ (внутригородское деление) | 18210504040021000110 |

| 5 | Район (внутри города) | 18210504050021000110 |

| 6 | Муниципальный округ |

18210504060021000110 |

А в случае уплаты единого сельскохозяйственного налога, необходимо использовать КБК обозначенный 1821050301001 1000 110.

Ответы на часто задаваемые вопросы

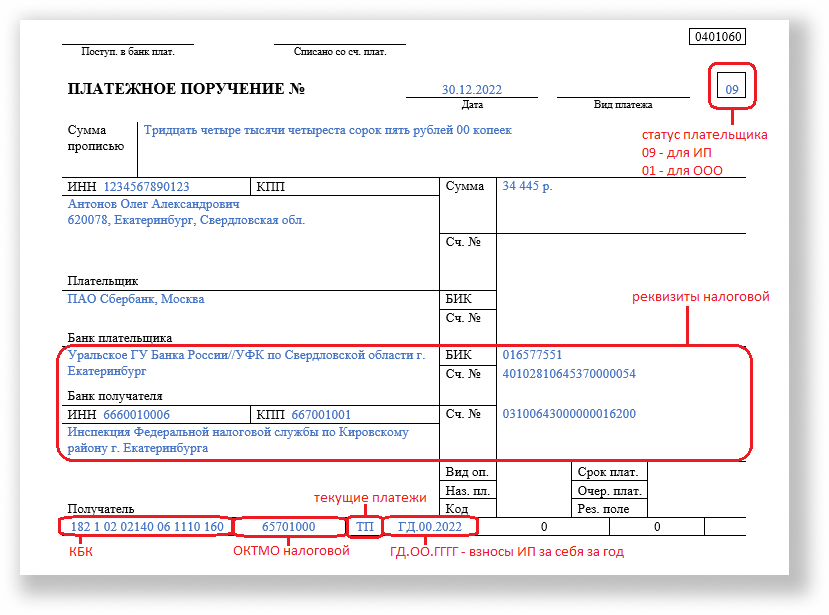

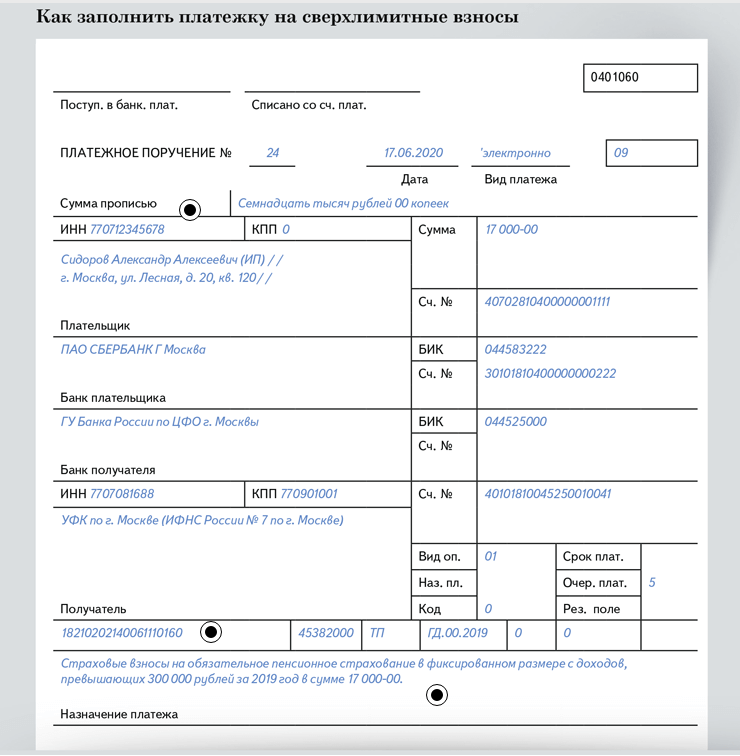

Вопрос №1: Какие коды надо вписать в платежный документ при оплате фиксированного сбора за декабрь 2017 г.? Предприниматель без работников, платит общеобязательные сборы по страхованию за себя.

Если годовая прибыль ИП оказалась меньше установленного максимума в триста тысяч, то вписывается «182 1 02 02140 06 1100 160». При прибыли за год больше трехсот тысяч следует записать «182 1 02 02140 06 1200 160».

Вопрос №2: Какие КБК предусмотрены для оплачивания сборов за работающих во вредных условиях?

На 2017 г. с этой целью применяются коды:

- 182 1 02 02131 06 1010 160 (чтобы удостоверить тарифную ставку, нужна специальная оценка);

- 182 1 02 02131 06 1020 160 (специальная оценка для подтверждения тарифной ставки не требуется).

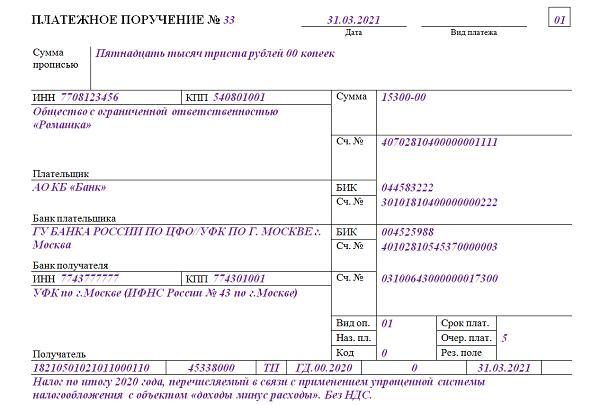

КБК по страховым взносам с 2023 года

Каждый бухгалтер сталкивается с необходимостью уплаты страховых взносов, которые являются обязательными для всех работодателей. Но что такое КБК и зачем они нужны?

КБК – это коды бюджетной классификации, которые используются для определения типа платежа, его получателя и назначения. Они необходимы для того, чтобы государственные органы могли правильно распределить поступающие средства. Без корректного указания КБК страховые взносы могут быть направлены не туда, куда нужно, что может привести к штрафам и другим неприятным последствиям.

Кроме того, знание КБК помогает бухгалтерам следить за изменениями в законодательстве и своевременно вносить коррективы в свои платежи

Это особенно важно в условиях постоянно меняющихся правил и требований.. В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия

Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

В заключение, можно сказать, что КБК – это важный инструмент для правильной и своевременной уплаты страховых взносов и учета расходов предприятия. Знание и использование актуальных КБК является ключевым фактором для успешной работы бухгалтерии и предотвращения возможных проблем с контролирующими органами.

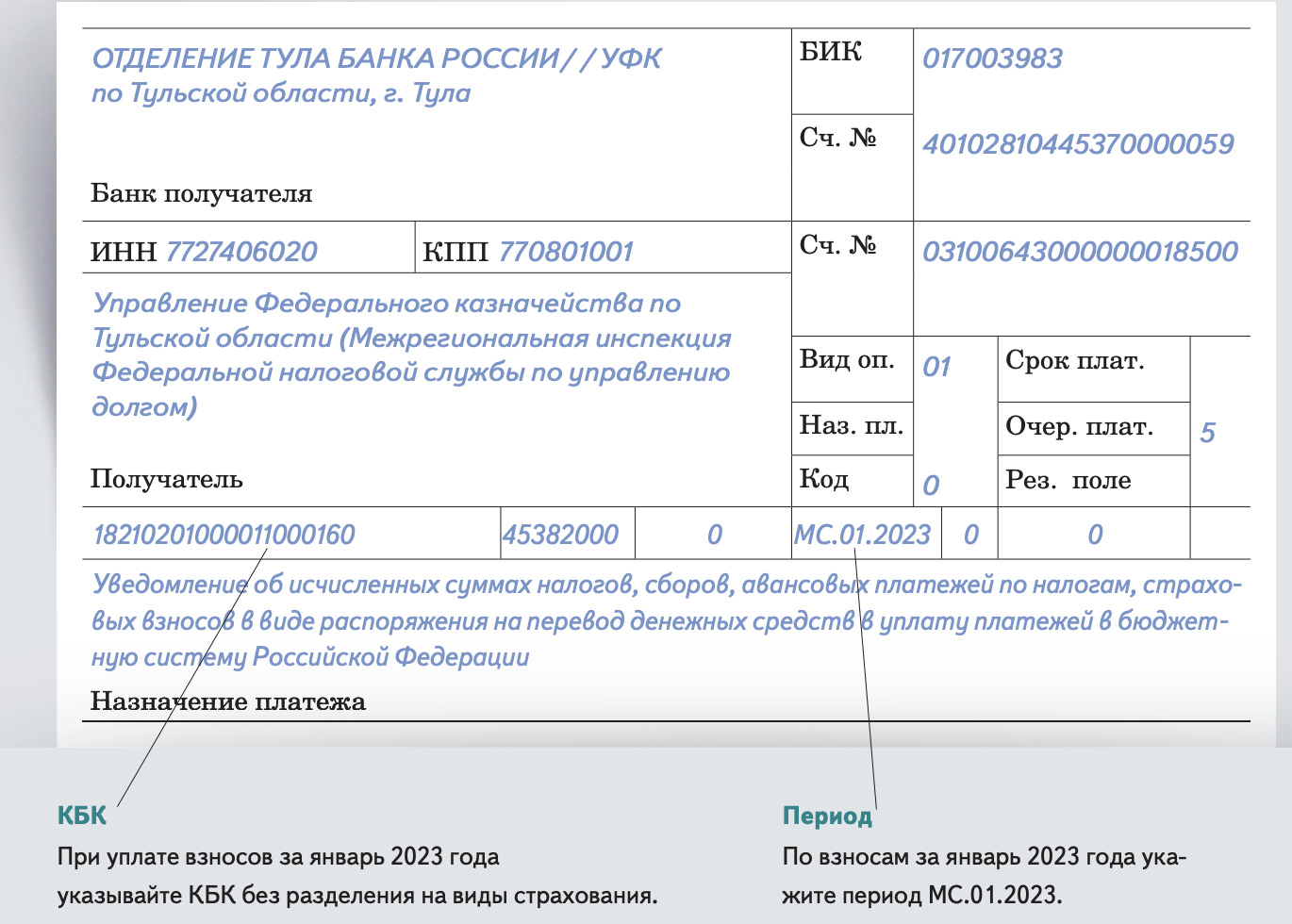

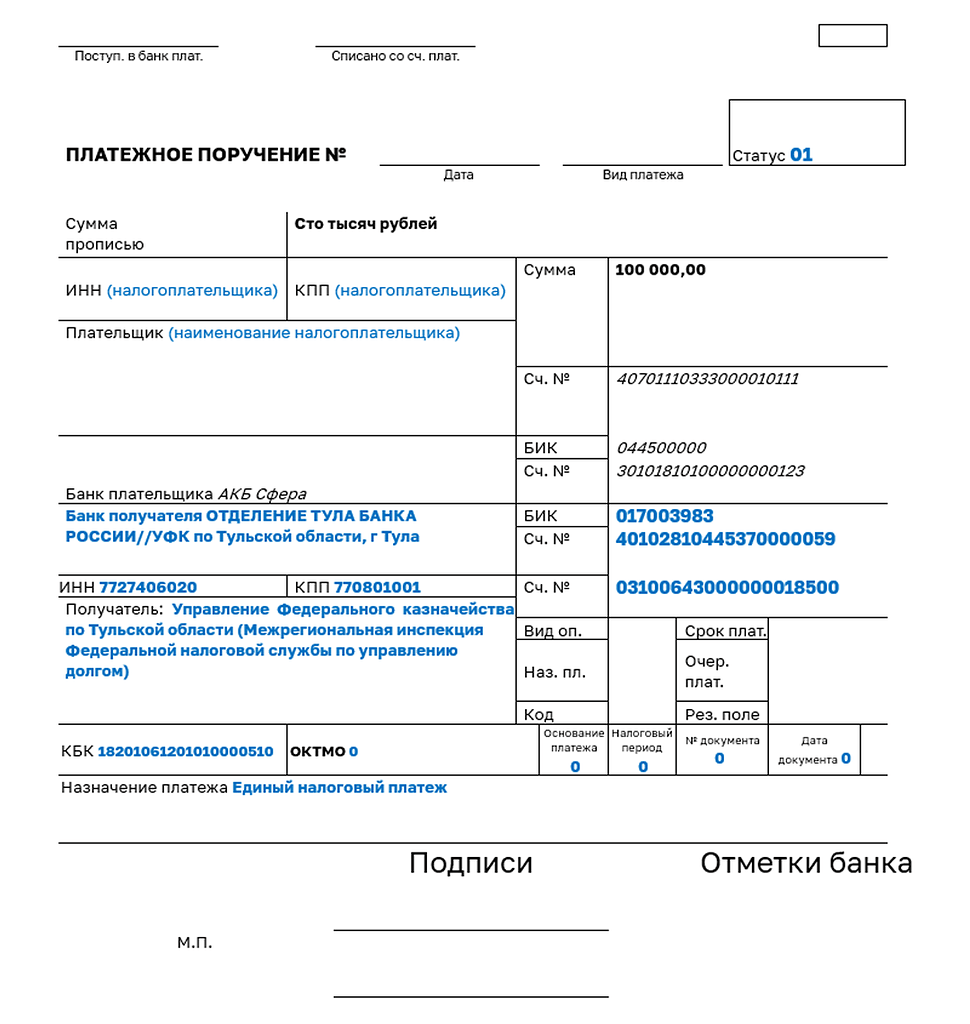

Единый тариф по взносам с 2023 года

В 2023 году страховые взносы не разделяются по видам страхования, для взносов используется общий КБК – 182 1 02 01000 01 1000 160. Этот код бюджетной классификации был утвержден Министерством финансов в приказе № 177н от 22 ноября 2022 года.

Взносы на травматизм

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160. Полные реквизиты есть на сайтах отделений фонда.

Как теперь применять КБК по страховым взносам

Так как с 2023 года взносы на травматизм нужно перечислять в новый Социальный фонд, а не в ФСС. Из-за этого изменились реквизиты для уплаты взносов.

Взносы на травматизм с 1 января 2023 года перечисляют в Социальный фонд на новый КБК – 79710212000061000160.

Взносы по НК

КБК на 2023 год для уплаты налогов и взносов.

В рамках ЕНП:

-

основных налогов и взносов, уплачиваемых в ИФНС, – 182 01 06 12 01 01 0000 510;

-

взносов на травматизм с выплат работникам – 797 1 02 12000 06 1000 160.

Отдельными платежками по каждому налогу и взносу.

Налог на прибыль организаций (кроме КГН), в том числе:

-

в федеральный бюджет (ставка – 3%) – 182 1 01 01011 01 1000 110;

-

в региональный бюджет (ставка от 12,5% до 17%) – 182 1 01 01012 02 1000 110;

-

НДС – 182 1 03 01000 01 1000 110.

Налог на имущество:

-

по любому имуществу, за исключением входящего в Единую систему газоснабжения (ЕСГС) – 182 1 06 02010 02 1000 110;

-

по имуществу, входящему в ЕСГС – 182 1 06 02020 02 1000 110.

НДФЛ (ИП «за себя»):

-

при налоговой базе до 5 млн руб. включительно – 182 1 01 02020 01 1000 110;

-

при налоговой базе свыше 5 млн руб. – 182 1 01 02080 01 1000 110.

КБК для ИП по страховым взносам 2023

КБК по фиксированным взносам для ИП в 2023 году – 182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года.

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчётный период для ИП за периоды с 2023 года.

КБК по страховым взносам в 2023 году: единая таблица

С 2023 года КБК по взносам, НДФЛ и ЕНП :

-

единый налоговый платеж – 182 01 06 12 01 01 0000 510;

-

НДФЛ агента (кроме дивидендов) – 182 1 01 02010 01 1000 110 (до 5 млн руб.) и 182 1 01 02080 01 1000 110 (более 5 млн руб.);

-

страховые взносы за работников – 182 1 02 01000 01 1000 160;

-

ОПС (кроме дополнительных тарифов) – 182 1 02 01010 01 1000 160;

-

ВНиМ – 182 1 02 01020 01 1000 160;

-

ОМС – 182 1 02 01030 01 1000 160;

-

НС и ПЗ – 797 1 02 12000 06 1000 160;

-

страховые взносы ИП «за себя» – 182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.) и 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.).

-

|

Единый налоговый платеж (кроме взносов НС и ПЗ) |

182 01 06 12 01 01 0000 510 |

|

НДФЛ агента (кроме дивидендов) |

182 1 01 02010 01 1000 110 (до 5 млн руб.), 182 1 01 02080 01 1000 110 (более 5 млн руб.) |

|

Страховые взносы за работников |

182 1 02 01000 01 1000 160 |

|

ОПС (кроме дополнительных тарифов) |

182 1 02 01010 01 1000 160 |

|

ВНиМ |

182 1 02 01020 01 |

|

ОМС |

182 1 02 01030 01 1000 160 |

|

НП и ПЗ |

797 1 02 12000 06 1000 160 |

|

Страховые взносы ИП «за себя» |

182 1 02 02000 01 1000 160 (при годовом доходе до 300 тыс. руб.); 182 1 02 03000 01 1000 160 (1% взносов при годовом доходе свыше 300 тыс. руб.) |

Что делать если ошиблись в КБК

Заполняя бухгалтерский журнал, всегда существует вероятность перечисления медицинских взносов за рабочих по старому индексу бюджетной классификации, либо ошибочном, неверном указании нового кода. В связи с большим потоком документов подобное, не часто, но встречается. И если уж ошибка, либо неточность произошла, расстраиваться не стоит. Уплату взиманий по медицинскому страхованию можно откорректировать.

Принимая во внимание отсутствие специальной унифицированной формы заявления к фискальной службе, бухгалтерия вправе сделать его произвольным. Если же организация располагает примерным образцом — можно использовать его

Главным требованием здесь будет соблюдение норм делопроизводства в плане структурирования заявления, где должны присутствовать некоторые обязательные данные, как то:

- группа верхних реквизитов содержит название, номер филиала фискального ведомства, куда направляется заявление, адрес его месторасположения, должность главы территориальной структуры, полностью фамилия, имя, отчество;

- сходным образом заносится информация об организации заявителе;

- середина листа занимает наименование документа, данный случай — заявление, вторая после него строка содержит исходящий номер, дату составления заявления.

Основная часть документа содержит такую информацию:

- указание конкретной ошибки со ссылкой на расчетный документ, платежа по взносам с указанием его номера, даты;

- внесение правильной информации, при указании суммы платежа, последний следует продублировать прописью;

- указание нормы законодательства, которое разрешает вносить уточненную информацию по ранее поданным платежные ведомостям.

Заявление передается в налоговую инспекцию различными путями, по усмотрению заявителя, как то:

- самым простым, быстрым и надежным считается передача его лично своему налоговому инспектору в фискальной администрации;

- разрешается передача представителем, уполномоченным лицом, с нотариально подтвержденной доверенностью;

- можно отправить заявление, прибегнув к услугам почты — заказное письмо с уведомлением о доставке.

Конечно, крупные предприятия, юридические лица могут позволить себе более современный способ. Отправка документации государственным службам учета посредством электронных средств связи. Подобное возможно только при наличии официально зарегистрированной электронной подписи.

Отсутствие уточняющего заявления

Не выявленные бухгалтерией неточности, ошибки могут быть своевременно найдены налоговым инспектором. В этом случае подачи письменного обращения не избежать, постараться сразу же внести соответственные исправления.

Противный случай грозит повторным перечислением взноса, налога по правильным индексам бюджетной классификации. Перечисленную же ранее сумму взносов, отмену штрафа за просрочку платежа — пени, придется требовать только через судебные органы. Не исключены и дополнительные меры воздействия к нарушителю со стороны налоговой администрации в форме крупного штрафа.

Конечно, принимая во внимание письмо Министерства финансов РФ о том, что ошибочное, либо неверное указание кода не всегда признается неисполнением налоговой повинности компанией, частным предпринимателем, если платеж прошел по другой комбинации символов КБК. Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере

Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия

Ответственность по формированию письменного обращения по уточнению платежа к фискальному органу лежит на работнике бухгалтерского отдела, либо главном бухгалтере. Причем заявление подписывается не только составившим его сотрудником, но и визируется руководителем предприятия.

Расчет величины доходов плательщиков на ОСНО, УСН, ЕСХН, ПСН для страховых взносов

| Налоговый режим | Порядок расчета величины доходов | Где посмотреть сумму дохода в целях расчета взносов |

|---|---|---|

| ОСНО | Взносы рассчитываются от разницы между доходами и профессиональными вычетами (п. 3 ст. 210 НК РФ). | Значение показателя строки 060 декларации 3-НДФЛ. |

| ЕСХН | При расчете суммируются доходы от реализации и внереализационные доходы. При этом расходы, на которые ИП вправе уменьшить ЕСХН, не учитываются. | Значение показателя строки 010 декларации по ЕСХН. |

| УСН | Величина дохода — сумма фактически полученного совокупного дохода за расчетный период. Уменьшить доход на расходы, предусмотренные статьей 346.16 НК РФ, нельзя. | Если объект налогообложения «доходы» — значение показателя строки 113 декларации по единому налогу.Если объект налогообложения «доходы минус расходы» — значение показателя строки 213 декларации. |

| ПАТЕНТ | Взносы в ПФР начисляются исходя из потенциально возможного годового дохода | Если патент выдан на срок менее года, то доход равен потенциально возможному годовому доходу, деленному на 12 месяцев и умноженному на количество месяцев срока действия патента (п. 1 ст. 346.51 НК РФ). |

Внимание!Для предпринимателей, которые работают на нескольких режимах налогообложения, доход определяется суммарно по всем режимам налогообложения. При совмещении УСН и патента — реальный и потенциально возможный доходы

При совмещении УСН и патента — реальный и потенциально возможный доходы.

Доходы на расходы ни при каких обстоятельствах не уменьшаются!

Как предпринимателю на ПСН определить размер дохода в целях исчисления 1% дополнительного взноса за 2024 год

Доходом индивидуального предпринимателя, применяющего ПСН, признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ (ст. 346.47, пп. 5 п. 9 ст. 430 НК РФ, Письмо Минфина России от 28.01.2019 N 03-15-05/4703).

Cтраховые взносы в виде 1% от суммы превышения предприниматель может уплачивать с момента превышения дохода в течение текущего года, не дожидаясь окончания года.

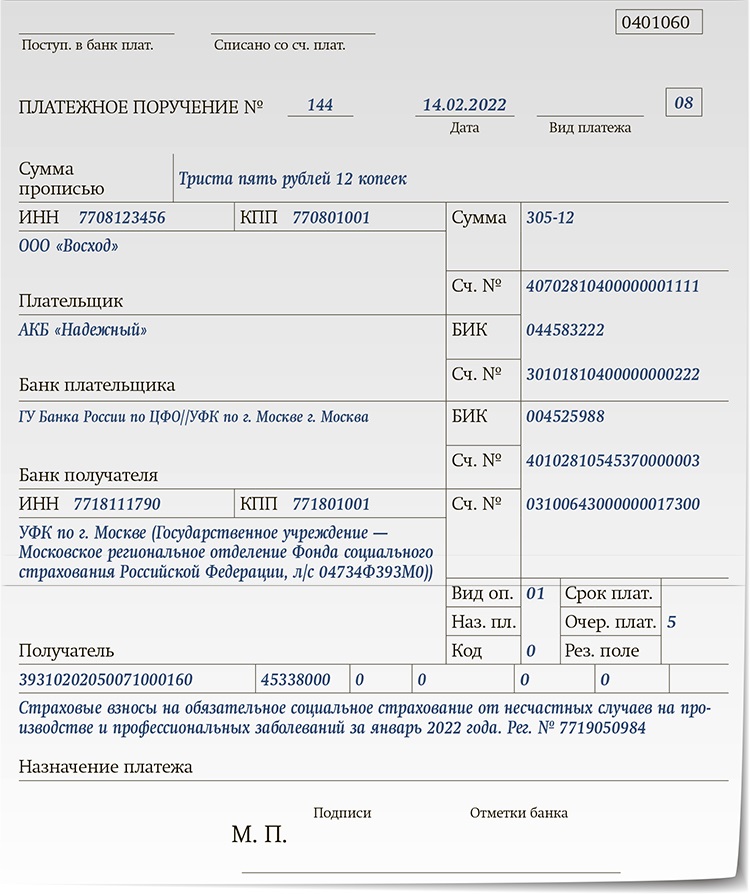

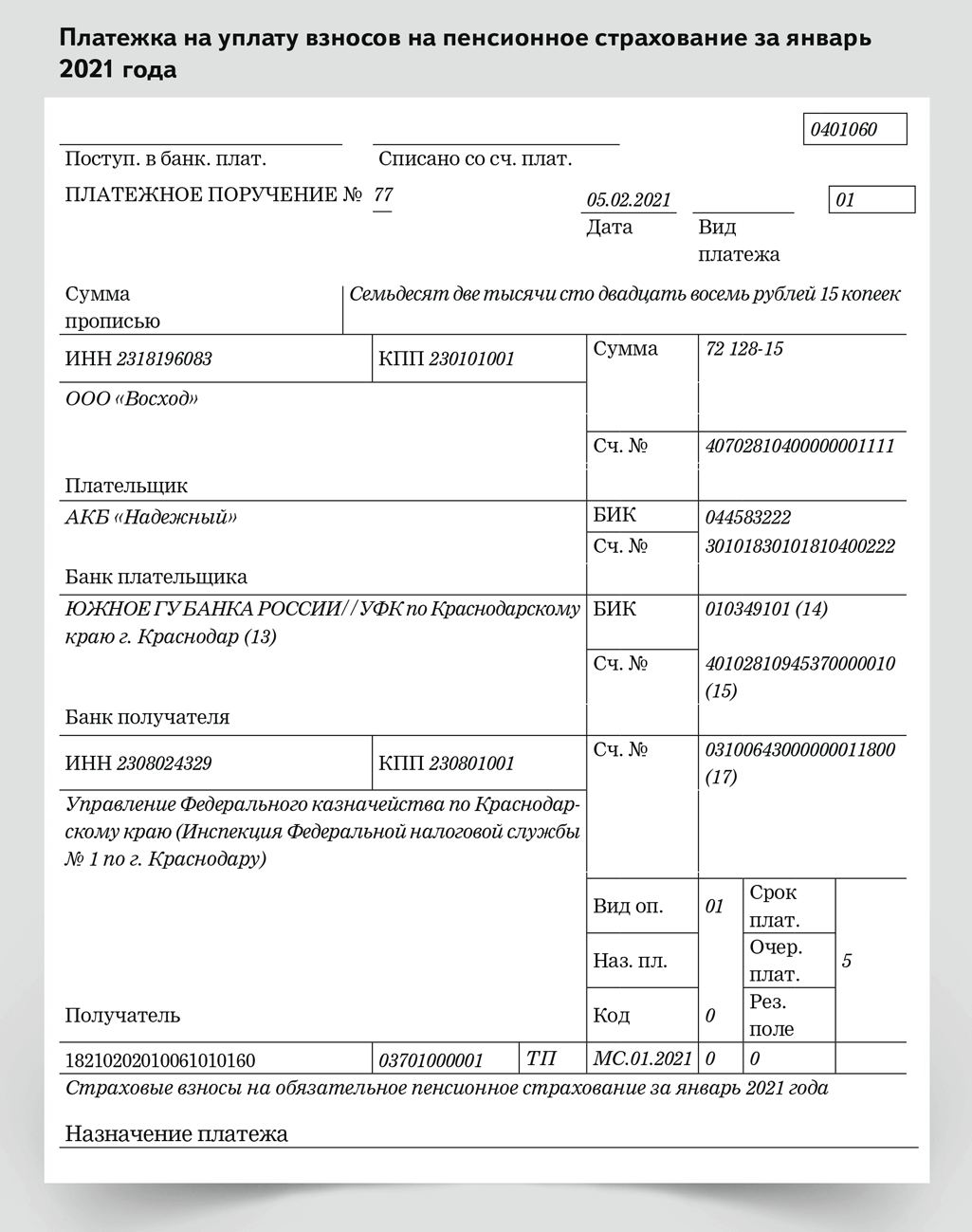

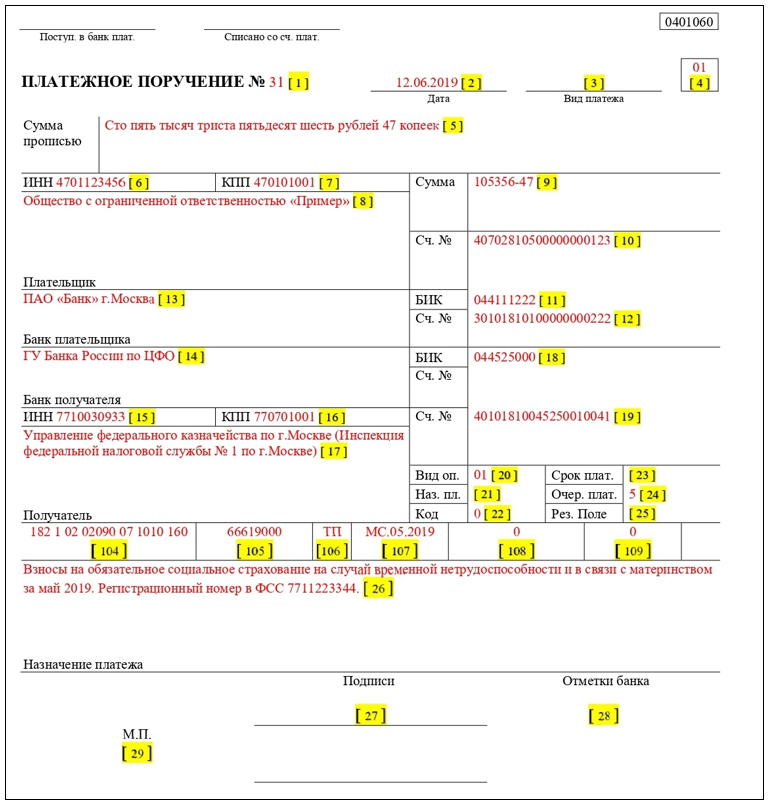

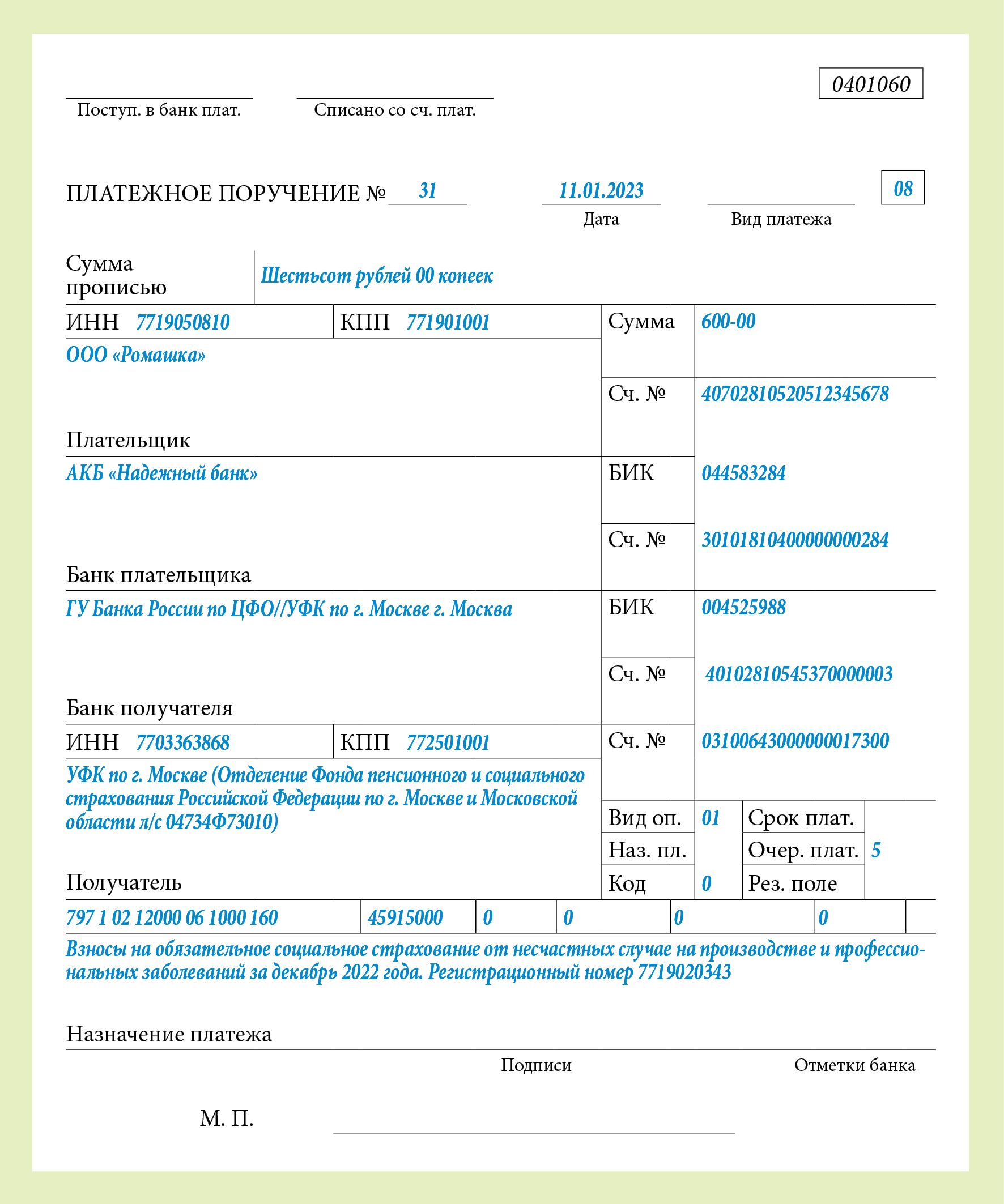

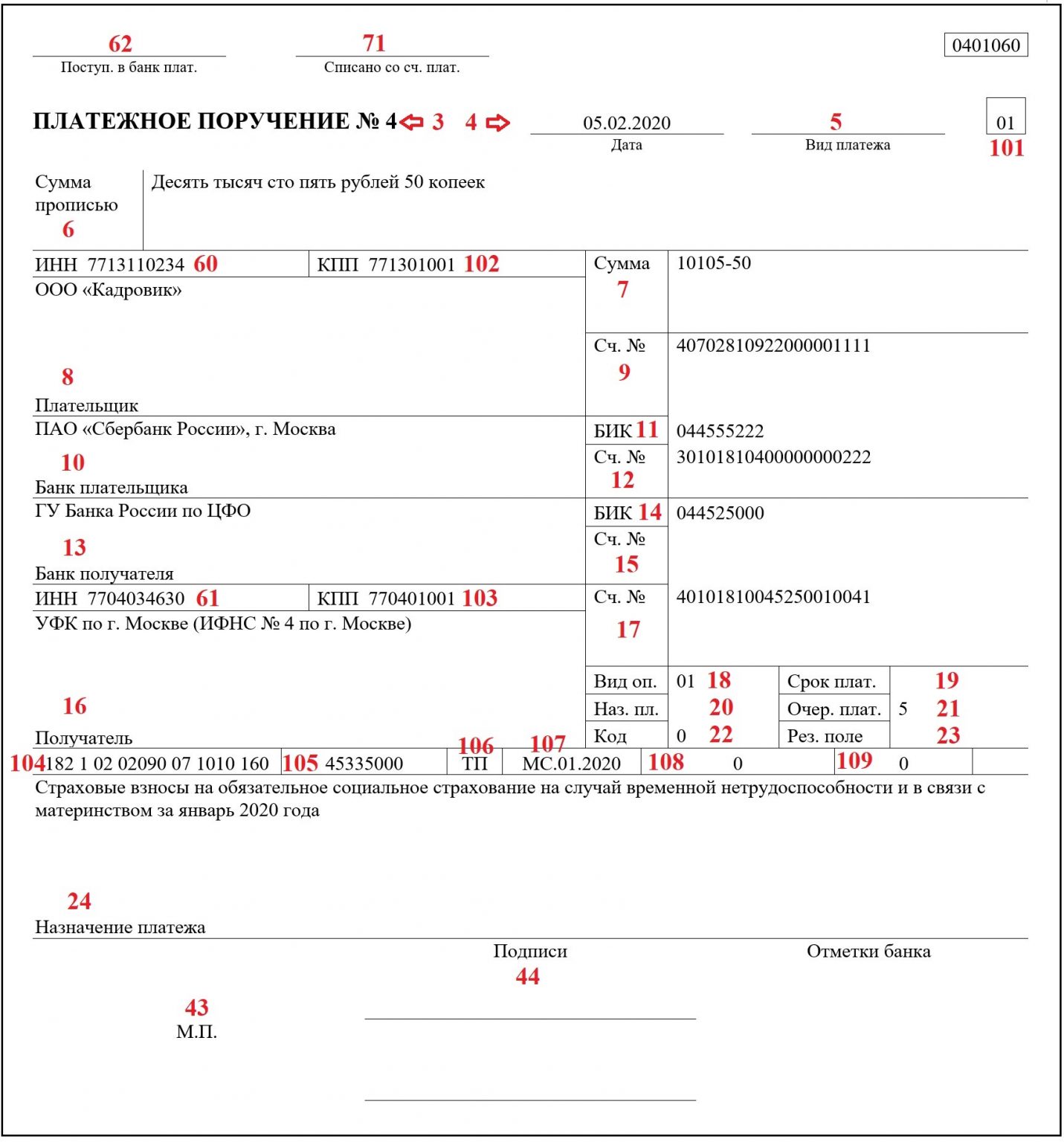

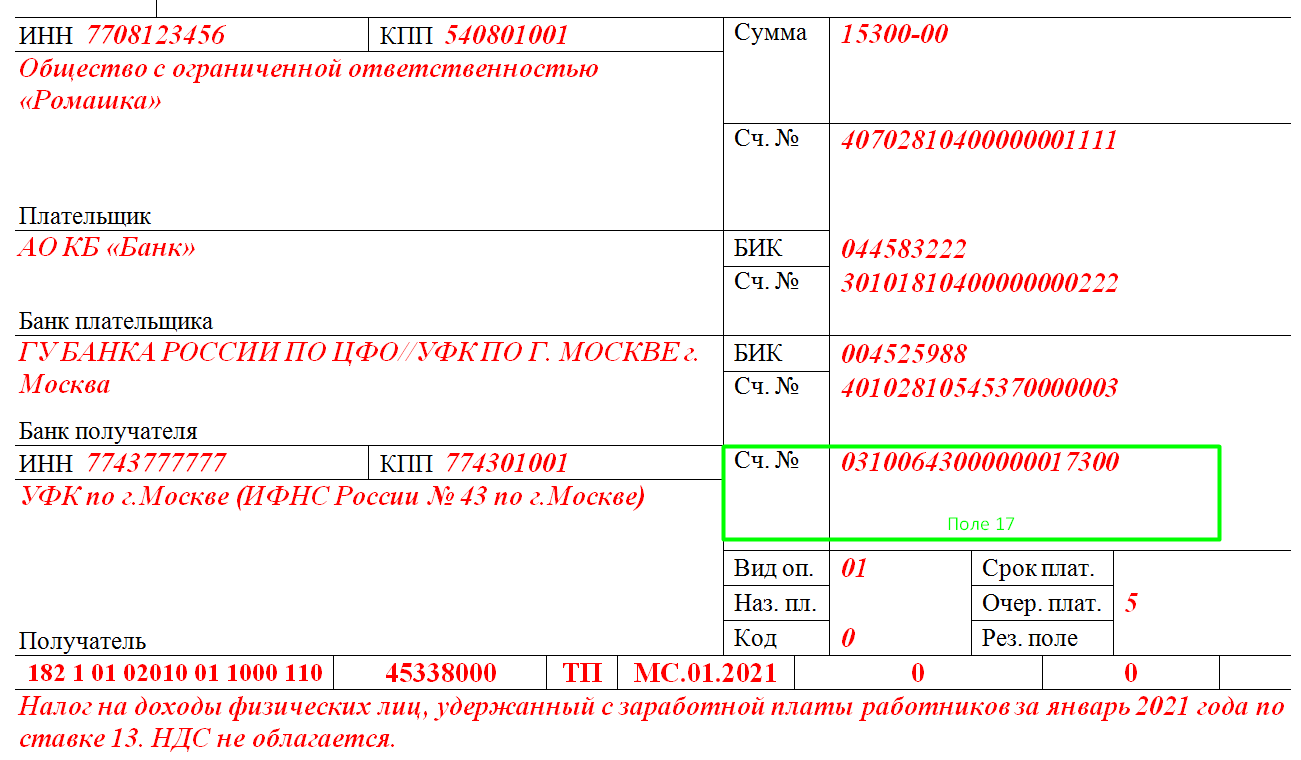

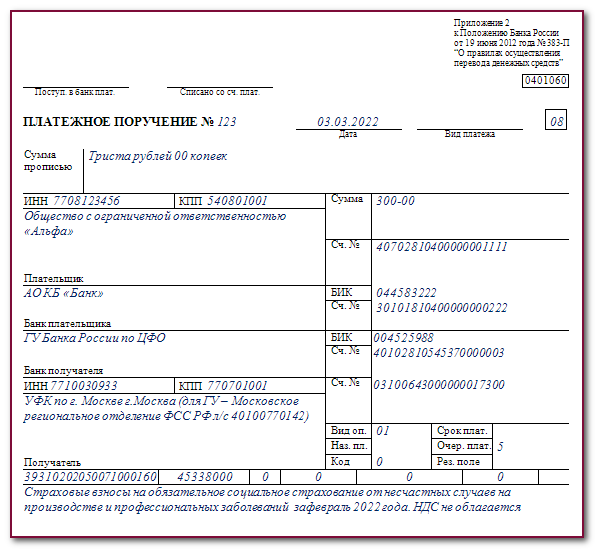

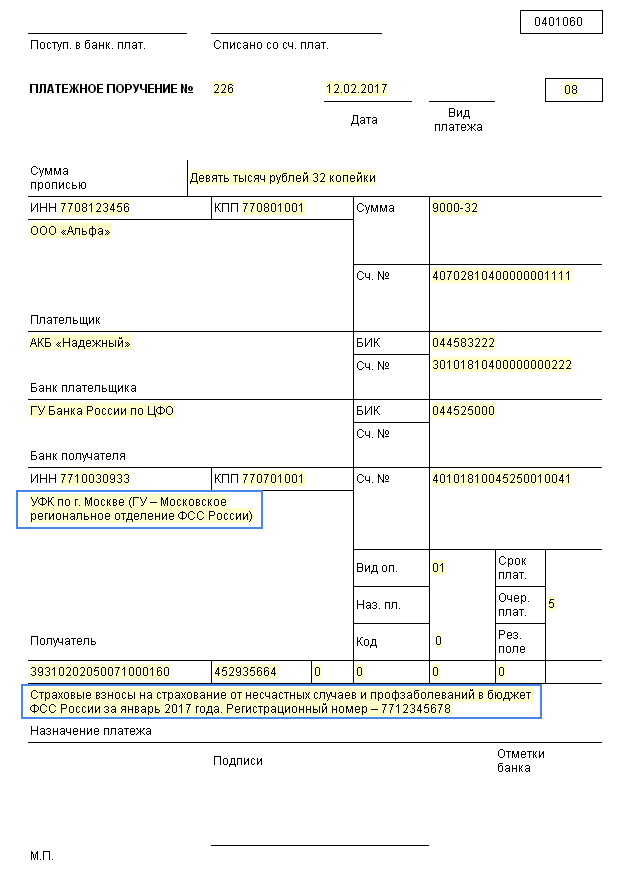

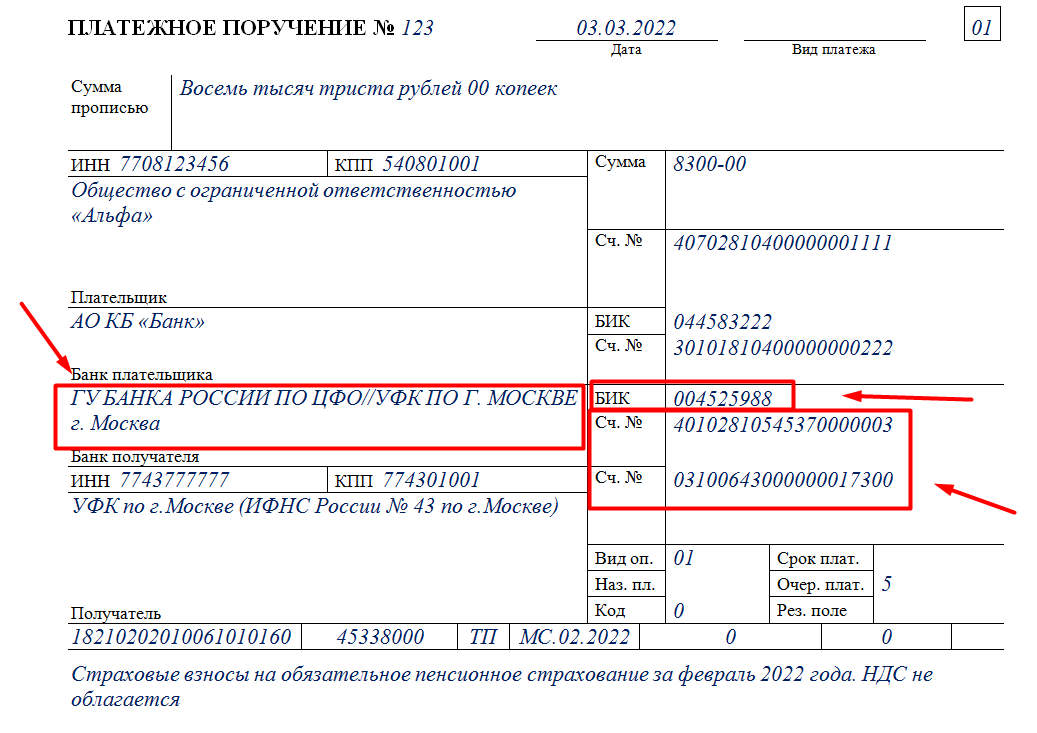

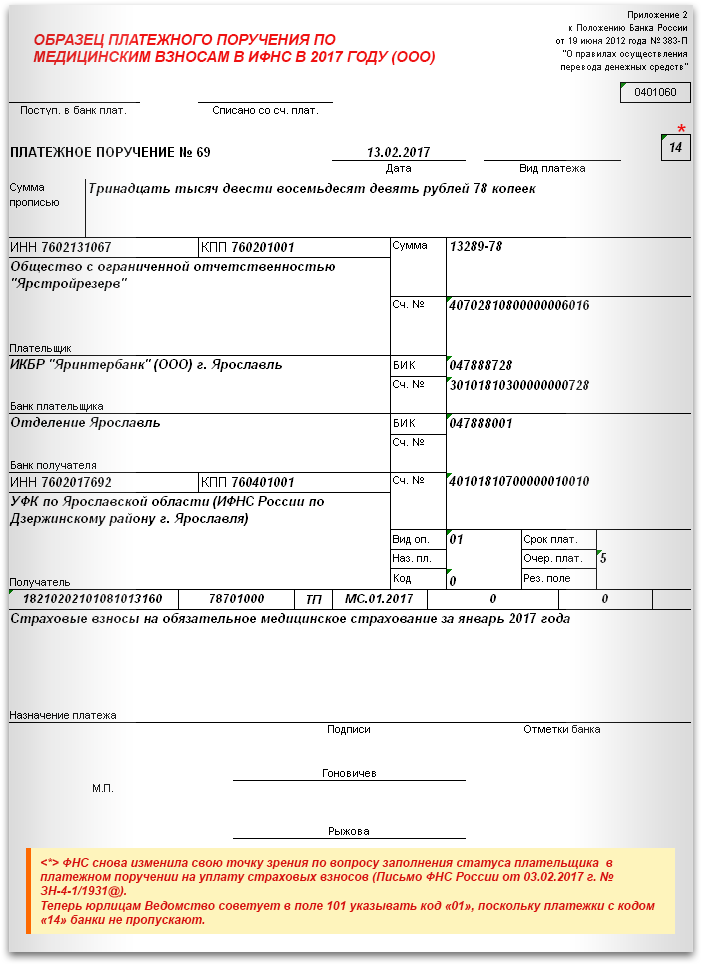

Особенности заполнения платёжки по страховым взносам от несчастных случаев

Разобрав, какие реквизиты для уплаты страховых взносов от травматизма в 2024 году, рассмотрим также вопрос заполнение платёжного поручения на уплату таких взносов. При заполнении платёжки по страховым взносам на травматизм и других видов страховых взносов необходимо руководствоваться специальным Положением Центробанка №762-П от 29.06.2021 года и приказом Минфина №107н от 12.11.2013 года.

В частности:

- В поле 101 введите статус плательщика «8»;

- В поле «8» укажите название вашей организации или обособленного подразделения, которое самостоятельно платит страховые взносы за своих работников;

- В поле «60» необходимо набрать ИНН организации;

- В поле «16» укажите отделение СФР по место регистрации предприятия;

- В поле «104» введите указанный нами КБК — 797 1 02 12000 06 1000 160;

- В поле «105» указывается код ОКТМО территории, где находится предприятия или обособленное подразделение, наделенное правом самостоятельной оплаты налогов;

- Поля «107», «108» и «109» имеют значение «0»;

- В поле «104», в котором обычно прописывается назначение платежа, введите «Страховые взносы в СФР на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за Х месяц».

Останется подписать и отправить платёжное поручение в банк.

ФНС России разрешила ИП на УСН (ПСН) учитывать в 2024 году взносы свыше 300 тыс. руб. за 2024 год

Комментарий

С прошлого года ИП на УСН с объектом «доходы» и ИП на ПСН вправе уменьшать налог (авансовые платежи по налогу) на сумму страховых взносов, которые подлежат уплате в соответствующем налоговом периоде (п. 3.1 ст. 346.21, пп. 1 п. 1.2 ст. 346.51 НК РФ), то есть для уменьшения налога (авансов) факт уплаты взносов в бюджет не важен.

Эти правила применяются и в отношении пенсионных взносов, которые уплачиваются в размере 1 % с доходов свыше 300 000 руб. (т. е. они уменьшают налог того периода, в котором подлежат уплате). Другими словами, если доход по итогам 2024 года превысит 300 тыс. руб., то взносы в размере 1 % ИП должен заплатить не позднее 01.07.2025. Соответственно, уменьшить на эту сумму взносов налог (авансовый платеж) при УСН (ПСН) он сможет в 2025-м, а не в 2024 году.

В прошлом году ФНС России письмом от 25.08.2023 № СД-4-3/10872@ разрешила сумму взносов с дохода свыше 300 000 руб. за 2023 год (срок уплаты не позднее 01.07.2024) признать подлежащей уплате как в 2023-м, так и в 2024 году.

Письмом от 08.04.2024 № СД-4-3/4104@ налоговая служба распространила этот порядок на 2024 год и последующие расчетные периоды. Это значит, что сумму взносов с дохода свыше 300 000 руб. за 2024 год, срок уплаты которых не позднее 01.07.2025, ИП на УСН (ПСН) вправе учесть в уменьшение налога (авансовых платежей) как в 2024-м, так и в 2025 году. При этом сумма таких взносов за 2024 год, на которую ИП уменьшит налог (авансы) за 2024 год, при расчете налога (авансов) за 2025 год повторному учету не подлежит.

Пример

ИП (без работников) в 2024 и 2025 годах применяет УСН с объектом «доходы». Его доходы от предпринимательской деятельности составили:

- 1 000 000 руб. за 2024 год,

- 1 500 000 руб. за 2025 год.

Страховые взносы в размере 1 % с доходов, превышающих 300 тыс. руб., за 2024 год составляют 7 тыс. руб. ((1 000 000 руб. – 300 000 руб.) * 1 %).

Сумма налога, исчисленная по УСН, за налоговые периоды 2024 и 2025 годов следующая:

- 60 тыс. руб. за 2024 год (1 000 000 руб. * 6 %),

- 90 тыс. руб. за 2025 год (1 500 000 руб. * 6 %).

При этом ИП уменьшил налог по УСН за 2024 год только на 5 тыс. руб. из 7 тыс. руб. исчисленных страховых взносов в размере 1 % с доходов, превышающих 300 тыс. руб., за 2024 год.

В такой ситуации ИП вправе использовать оставшуюся сумму страховых взносов в размере 2 тыс. руб. при уменьшении налога (авансовых платежей) по УСН за налоговый период (отчетные периоды) 2025 года.

Как уменьшить платеж по УСН на взносы в 2023 году

Всего есть три способа уменьшить платеж по УСН на взносы.

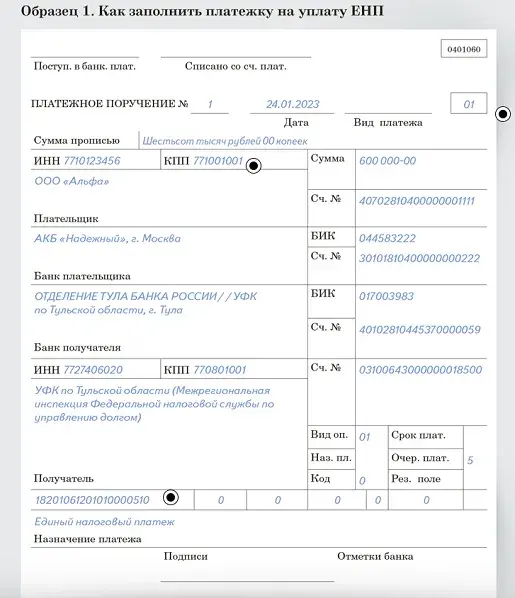

Способ № 1. Платежка на ЕНП и заявление на зачет

Платите взносы на ЕНП по новым правилам со статусом 01. Затем подайте заявление о зачете, тогда обезличенная сумма с сальдо ЕНС зачтется в уплату взносов (попадет в отложенные платежи).

Не допускайте задолженности по налогам, потому что из такой «отложки» деньги могут направить на погашение недоимки. Например, налог за личное авто может быть списан ФНС раньше установленного в законе срока, если на ЕНС денег будет недостаточно, их возьмут из отложенных сумм.

После того, как взносы зачтены, можно уменьшить на них авансовый платеж по налогу.

Подробно, как в ЛК налогоплательщика-ИП отражаются фиксированные взносы, вы можете узнать из этого разбора.

Способ № 2. Платежка со статусом 02

Вы платите взносы сразу на конкретный платежкой со статусом 02.

В платежке будут КБК:

18210202000011000160 – взносы в фиксированном размере за 2023 год;

или

18210203000011000160 – взносы 1% за 2023 год.

При этом деньги все равно попадут на ЕНС, в общий котел.

Подавать заявление на зачет не придется, но за сальдо ЕНС тоже нужно будет следить и не допускать задолженности. Эти взносы должны пробыть на сальдо до конца года.

Способ № 3. Платеж на ЕНП, но без заявления

Платим взносы так же как в способе № 1, но заявление о зачете не подаем. Разница в том, что в первом случае взносы будут выделены с сальдо ЕНС а при способе № 3 они останутся на едином счете.

Все эти способы одобрены ФНС и главный принцип тут — заплати взносы и следи за сальдо на ЕНС.

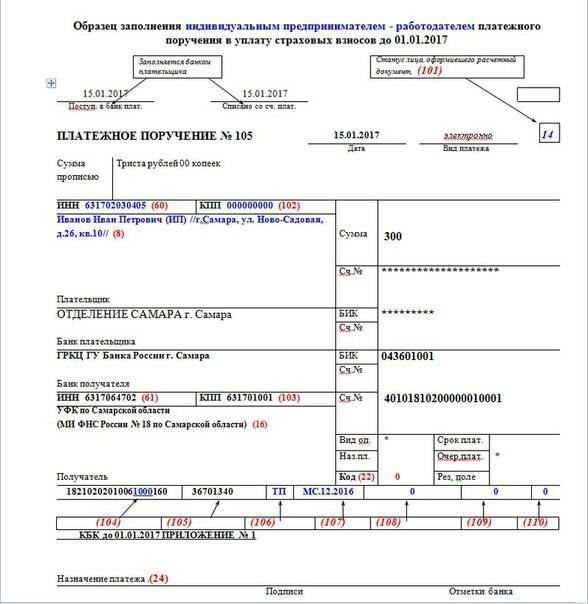

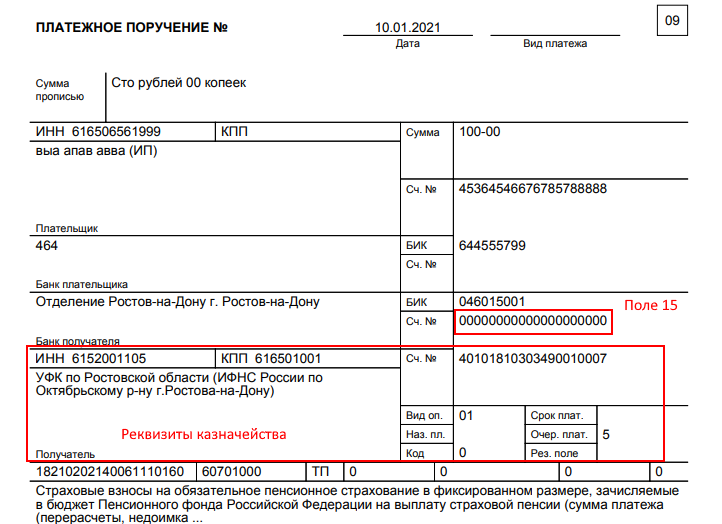

Как создать квитанцию по оплате страховых взносов для ИП в 2024 году

Сразу же нужно уточнить, что в 2023 году было два варианта уплаты страховых взносов ИП за себя. Связан этот момент был с тем, что в 2023 году всех налогоплательщиков перевели на единый налоговый счет. Поэтому и изменились правила уплаты взносов:

- по старым правилам, если ИП еще не перешел на уплату бюджетных платежей через единый налоговый платеж;

- по новым правилам, если ИП перешел на уплату бюджетных платежей через единый налоговый платеж.

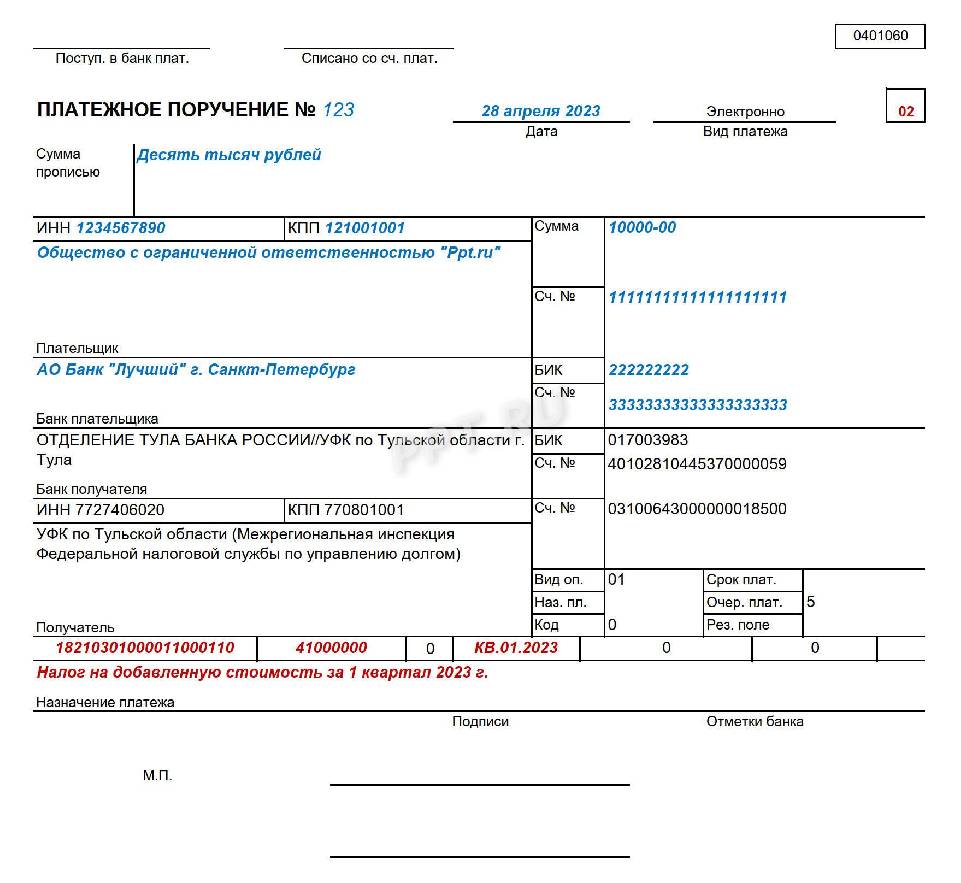

Поскольку в 2024 году платить страховые взносы по старым правилам уже нельзя, остаётся только второй способ — по новым правилам через единый налоговый платёж для пополнения единого налогового счёта. Платежное поручение можно сформировать на сайте ФНС.

Платежка на пополнение ЕНС через ЕНП будет формироваться следующим образом

Этап 1. На сайте ФНС есть блок для индивидуальных предпринимателей.

блок для индивидуальных предпринимателей

Нужно выбрать операцию ниже — «Пополнить ЕНС».

Этап 2. Дальше сервис предлагает заполнить все платёжные реквизиты документа:

- ФИО предпринимателя;

- его ИНН;

- сумму платежа.

И здесь же предлагается поставить галочку, если оплату производит не сам ИП, а иное лицо за него. Если обозначить этот момент, то нужно дополнительно указать категорию этого лица (физлицо, ИП, глава КФХ, частнопрактикующее лицо, юрлицо), его наименование, ИНН и КПП.

Этап 3. После нажатия кнопки «Далее» сервис указывает, что все сведения заполнены корректно и можно переходить к уплате платежа. Если за ИП платит третье лицо, то дополнительно появляется возможность сформировать платёжный документ через соответствующую кнопку.

Этап 4. Если ИП платит сам и нажимает кнопку «Уплатить», предлагается несколько вариантов оплаты:

варианты оплаты

оплата банковской картой

оплата через сайт банка

квитанция

Если за ИП оплачивает третье лицо, нужно нажать кнопку «Уплатить», и сервис перенаправит на непосредственную уплату ЕНП. На данный момент оплатить можно только посредством Госуслуг. Вполне возможно, далее добавят возможность выбирать конкретный банк.

уплата ЕНП

Если нажать кнопку «Сформировать платёжное поручение», документ будет сформирован и скачан. Его нужно распечатать и использовать для оплаты в банке.

платёжное поручение

Другие способы оплаты

1. Вы можете оплатить через интернет-банк со своего расчётного счёта.

Ваши данные заполняются автоматически, вам нужно правильно указать сумму, получателя(т.е. Казначейство России), налоговый период (месяц и год) и статус налогоплательщика «01».

2. Возможен платёж через портал Госуслуги.

Программа сайта предложит сформировать квитанцию на оплату. Этапы формирования платёжного документа такие же как и через сайт ФНС. Сайт Госуслуги позволяет совершить оплату с банковской карты, со счёта мобильного телефона и через электронный кошелек. Единственное — на данный момент в связи с переходом на ЕНС и ЕНП на сайте Госуслуг можно оплатить только задолженность (она указывается в личном кабинете, если появилась). Текущие платежи пока оплатить не получится.

В плане надежности, приоритетнее заполнять квитанцию на сайте ФНС.

Программа сразу проверяет правильность заполнения реквизитов и остальных данных.

Размер страховых взносов ИП за себя в 2024 году

Размер фиксированных страховых взносов не зависит от суммы полученного дохода, а процентных на ОПС — зависит.

В 2024 году размер страховых взносов ИП за полный год составляет 49 500 руб. + 1% от доходов свыше 300 тыс. руб.

При этом:

- 39 653 рублей — взносы на обязательное пенсионное страхование (плюс 1% от доходов свыше 300 тыс. руб);

- 9 847 рублей — взносы на обязательное медицинское страхование.

Обратите внимание: страховые взносы на ОПС не должны превышать восьмикратный размер фиксированного платежа (8 * 39 653 руб.), т.е фиксированные и 1% взносы на ОПС в общей сумме должны быть не более 317 224 руб

Куда платить страховые взносы ИП

Страховые взносы оплачиваются в «домашнюю» налоговую по месту постоянной регистрации ИП, т.е. по адресу прописки. Порядок оплаты взносов в налоговую установлен с 2017 года. До 2017 года ИП платили взносы в ПФР по месту регистрации. Подробнее об этих изменениях здесь.

Определить адрес и реквизиты своей инспекции можно через сервис «Определение реквизитов ФНС» на официальном сайте налоговой.

При совмещении налоговых режимов взносы точно также оплачиваются по основному месту регистрации ИП. При этом доход для расчета взносов в 1% суммируется по всем режимам налогообложения. Подробнее об этом ниже.

Страховые взносы для ИП с доходом до 300 тыс. руб.

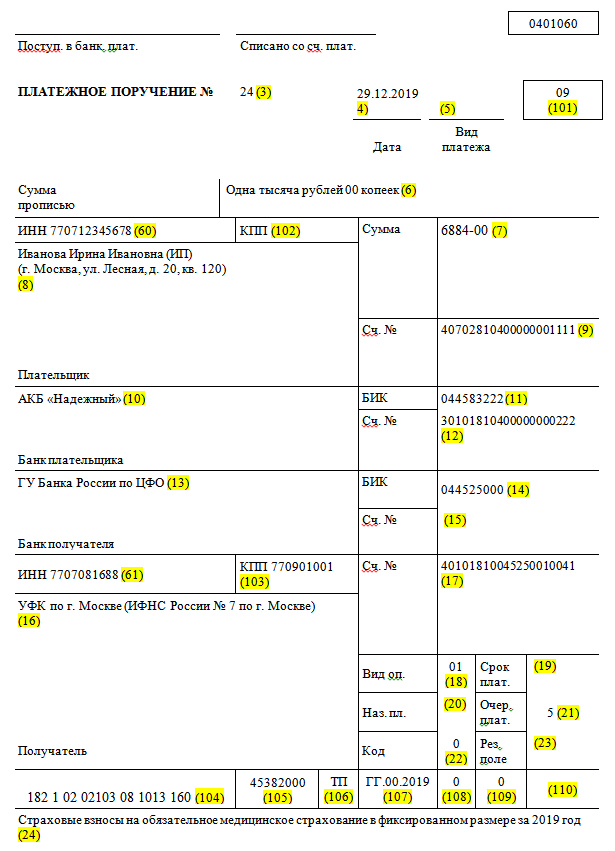

Предприниматели с годовым доходом до 300 тыс. руб. заплатят за 2019 год 36 238 руб. в срок до 31 декабря: 6 884 руб. на медицинское страхование и 29 354 руб. на пенсионное.

Напоминаю, что с 2017 года страховыми взносами занимается налоговая и перечислять взносы нужны на реквизиты ИФНС, а не в ПФР как раньше.

Страховые взносы для ИП с доходом свыше 300 тыс. руб.

Предприниматели с доходом больше 300 тыс. руб. в год платят взносы на медицинское страхование в том же размере: 6 884 руб. за полный год.

На пенсионное страхование платят 29 354 руб. и еще 1% от доходов превышающих 300 тыс. руб.

Максимальная сумма взносов на обязательное пенсионное страхование ограничена восьмикратным увеличением фиксированного платежа и не может быть больше 234 832 руб. (не более 29 354 х 8).

Максимальная сумма взносов в 2019 году

Если предприниматель заработал 20 847 800 руб. и больше, то предельная сумма взносов для ИП за себя в 2019 году — это 241 716 руб. Свыше этой суммы взносы не начисляются. Это значит, что ИП с доходом 21 млн руб. и 100 млн. руб. уплачивают одинаковую сумму взносов — предельную.

| Взносы | Сумма, руб. |

| Страховые взносы на ОМС | 6 884 |

| Страховые взносы на ОПС | 29 354 |

| Страховые взносы на ОПС в размере 1% от доходов свыше 300 тыс. руб. | 205 478 |

| Страховые взносы на ОПС, всего | 234 832 |

| Итого | 241 716 |

Как оплачивать страховые сборы за персонал

Предприниматели, на фирме которых работают сотрудники, обязательно вносят взносы за персонал. Помимо тех, что уплатил за себя. Платежи вносятся в бюджет ПФР, ФОМС и ФСС за каждого сотрудника, даже если в производственном процессе задействован всего один человек.

Исчисление налогов за работников осуществляется по тем же ставкам:

- В ПФР – 22% от суммы начисленных ему средств;

- В ФОМС – 5,1% от той же суммы;

- ФСС – 2,9%.

Сроки уплаты тоже не изменились – до 15 числа ежемесячно. А вот коды классификации заменены, поскольку органом, контролирующим сбор и расчет взносов за работников, стала ФНС. И только платежи на травматизм по-прежнему уплачиваются в ФСС.

КБК для уплаты страховых взносов за работников в ПФР для ИП в 2024 году, а также в ФОМС и ФСС:

| Цель оплаты | Код |

|---|---|

| Пенсионное страхование | 18 2 10 20 20 10 06 10 10 160 |

| Медицинское страхование | 18 2 10 20 21 01 08 10 13 160 |

| По нетрудоспособности (временной) и материнству | 18 2 10 20 20 90 07 10 10 160 |

| Пенсия за работников, трудящихся на вредном производстве (для подтверждения тарифа не требуется специальная оценка) | 18 2 10 20 21 31 06 10 10 160 |

| Дополнительный страховой сбор за вышеуказанных работников | 18 2 10 20 21 32 06 10 10 160 |

| Пенсионное страхование сотрудников, трудящихся на вредном производстве (для установки тарифа нужна спец. оценка) | 18 2 10 20 21 31 06 10 20 160 |

| Дополнительный страховой сбор за вышеуказанных сотрудников | 18 2 10 20 21 32 06 10 20 160 |

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).