Как передать отчет в Росстат

Существует несколько способов передать форму П-4 в статистику:

- лично посетите территориальный орган Росстата;

- направьте отчет почтой России заказным письмом;

- сдайте форму при помощи электронных каналов связи.

Форму П-4 называют отчетом о сведениях неполной занятости и движении работников. Отчет должен сдаваться с января 2024 года. До этого периода действовала старая форма отчетности. Учету в статистике подлежат все предприятия независимо от организационно-правовой формы и системы налогообложения. Субъекты малого бизнеса освобождены от данной обязанности.

В форму П-4 в 2024 году не включают начисленные страховые взносы, в том числе и на травматизм, оплату командировочных и пособия по листу нетрудоспособности.

Сдача отчетности через Почту России

В 2024 году организации и ИП вправе отчитываться в контролирующие органы через почтовые сервисы (отделения). По почте можно передавать любую отчетность, в том числе и налоговую, которую разрешается представлять на бумажном носителе. Отчетность разрешается представлять через организации почтовой связи, имеющие соответствующую лицензию, заказным письмом с описью вложения (п. 4 ст. 80 НК РФ).

Для этого необходимо распечатать отправляемую отчетность на бумажном носителе и подписать ее должным образом. Также нужно оформить и опись документов, направляемых в составе отчетности. Опись представляет собой список документов (их наименование и число страниц), пересылаемых почтовым направлением. Опись будет являться документальным подтверждением сдачи отчетности, с ее помощью можно установить, какие именно документы и в каком количестве были направлены почтовым отправлением. Опись нужно распечатать в двух экземплярах.

Далее необходимо приобрести конверт и заполнить его, указав адрес контролирующего ведомства, в который сдается отчетность. Адрес налоговой инспекции можно найти при помощи специального сервиса на сайте ФНС. Адрес отделения СФР можно определить на сайте фонда, выбрав в верхней правой части страницы необходимый регион из выпадающего списка. Адрес отделения Росстата можно уточнить на официальном сайте территориального органа Росстата.

Заполненный конверт с отчетностью, двумя экземплярами описи вложения и паспортом (если письмо отправляет представитель, то необходима доверенность) нужно предоставить сотруднику почтового отделения. Сотрудник сверит документы с описью вложения, подпишет один экземпляр описи и вернет ее отправителю.

При отправке налоговой отчетности по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Приложение N 4. Сведения об инновационной деятельности организации (Форма N 4-инновация (годовая), код формы по ОКУД 0604017)

См. данную форму в MS-Excel.

Список изменяющих документов

(в ред. Приказа Росстата от 16.12.2020 N 791)

Список изменяющих документов

(в ред. Приказа Росстата от 16.12.2020 N 791)

(см. текст в предыдущей редакции)

ФЕДЕРАЛЬНОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ

Нарушение порядка предоставления первичных статистических данных или несвоевременное предоставление этих данных, либо предоставление недостоверных первичных статистических данных влечет ответственность, установленную Кодексом Российской Федерации об административных правонарушениях

ВОЗМОЖНО ПРЕДОСТАВЛЕНИЕ В ЭЛЕКТРОННОМ ВИДЕ

Форма N 4-инновация утрачивает силу с отчета за 2021 год в связи с изданием Приказа Росстата от 30.07.2021 N 463, которым с этого же срока вводится новая форма N 4-инновация.

СВЕДЕНИЯ ОБ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Форма N 4-инновация

юридические лица (кроме субъектов малого предпринимательства) (полный перечень респондентов приведен в указаниях по заполнению формы федерального статистического наблюдения):

— территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу

Об утверждении формы

от _________ N ___

О внесении изменений

от _________ N ___

Наименование отчитывающейся организации _________________________________

Почтовый адрес __________________________________________________________

отчитывающейся организации по ОКПО

Заполнение второй части формы П-4

Вторая часть документа является более уточняющей и информация в ней указывается в более развернутом виде. В таблицу заносится информация об отработанных человеко-часах с указанием цифр за первый квартал, два квартала, три квартала и год. Данные распределяются в зависимости от категории сотрудников, указываются коды ОКВЭД.

В таблице можно видеть цифры, отображающие начисленную зарплату сотрудникам, а также все социальные выплаты, которые по закону положены трудоустроенным гражданам.

Заверяет отчет статистики должностное лицо, ответственное за правдивость заполненных данных. Обязательно должна быть указана должность и подпись с расшифровкой. Документ должен заполняться без ошибок и исправлений. Обязательно нужно представить контактные данные ответственного лица, заполнившего форму на тот случай, если будут обнаружены несоответствия и нужно будет с ним связаться. В конце документа ставится дата его заполнения.

Как и в какие сроки сдавать персонифицированные сведения

Организации должны сдавать персонифицированные сведения о работниках в налоговую инспекцию по месту своего нахождения (постановки на налоговый учет), а ИП – по месту жительства. Если у организации есть обособленные подразделения, персонифицированные сведения нужно также сдать по месту нахождения всех обособленных подразделений, которым открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу своих сотрудников.

Персонифицированные сведения можно представить в налоговую инспекцию одним из следующих способов: на бумажном носителе лично либо через представителя; на бумажном носителе по почте; в электронной форме через ТКС. Форма представления сведений зависит от количества сотрудников, в отношении которых компания сдает персонифицированные сведения. Если в компании работает более 10 человек (как по трудовым договорам, так и по договорам ГПХ), персонифицированные сведения представляются в электронной форме. Все прочие работодатели могут представить персонифицированные сведения за декабрь 2023 года как в форме электронного документа, так и на распечатанном бланке (п. 10 ст. 431 НК РФ).

Крайний срок представления персонифицированных сведений – не позднее 25-го числа каждого месяца, следующего за истекшим месяцем. Соответственно, первую в 2024 году отчетность (сведения за декабрь 2023 года) работодатели обязаны направить в налоговую инспекцию до 25 января 2024 года включительно. Данный срок не переносится, поскольку дата отчета выпадает на обычный будний день (четверг).

Сроки сдачи «Персонифицированных сведений о физических лицах» в 2024 году

|

Отчетный период |

Крайний срок сдачи «Персонифицированных сведений о физических лицах» |

|

Декабрь 2023 года |

25 января |

|

Январь |

26 февраля |

|

Февраль |

25 марта |

|

Март |

25 апреля |

|

Апрель |

27 мая |

|

Май |

25 июня |

|

Июнь |

25 июля |

|

Июль |

26 августа |

|

Август |

25 сентября |

|

Сентябрь |

25 октября |

|

Октябрь |

25 ноября |

|

Ноябрь |

25 декабря |

|

Декабрь |

27 января 2025 года |

Пропуск указанных сроков повлечет привлечение работодателя к налоговой ответственности по п. 1 ст. 126 НК РФ. Штраф по этой норме в настоящее время составляет 200 рублей. Кроме того, должностные лица работодателя, ответственные за представление персонифицированной отчетности, могут быть привлечены к административной ответственности по ст. 15.6 КоАП РФ в виде штрафа в размере от 300 до 500 рублей.

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

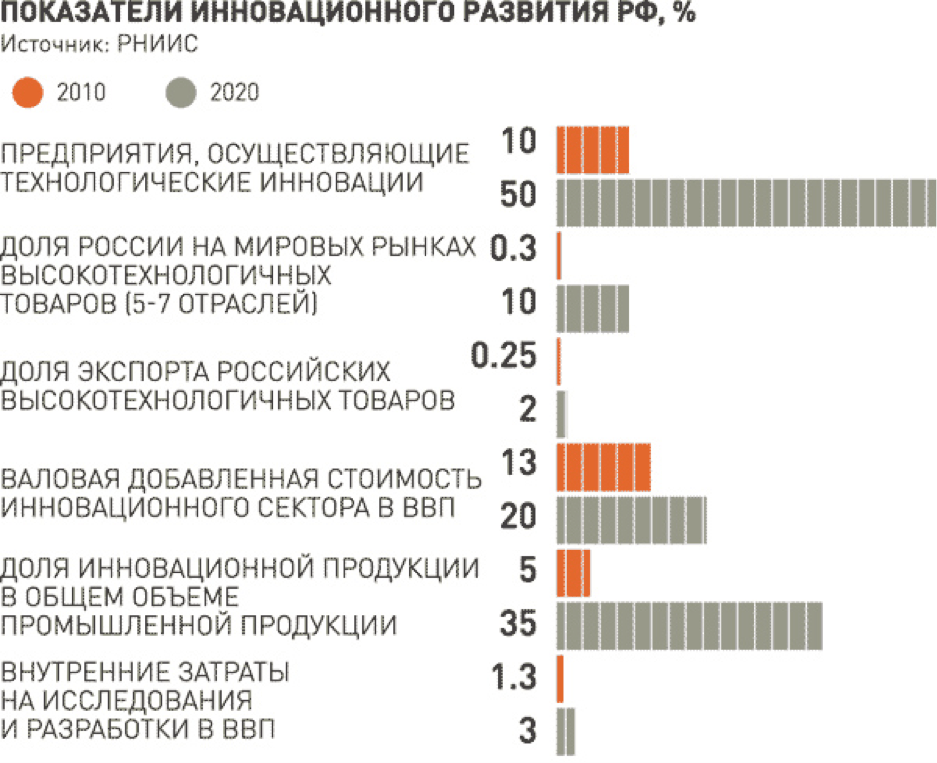

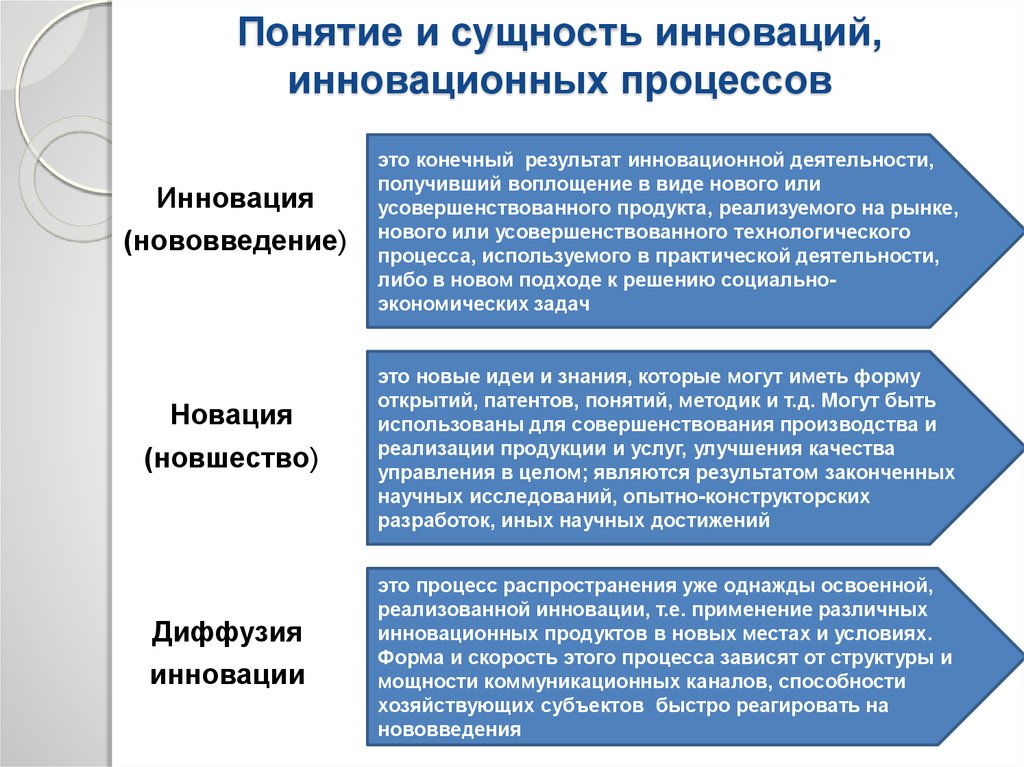

Утверждены новые формы статистических отчетов об инновациях

Росстат ввел новые формы статистической отчетности об инновационной деятельности. Соответствующий приказ от 30.12.2019 № 825 опубликован на официальном сайте Росстата.

Документ вводит новую форму № 4˗инновация «Сведения об инновационной деятельности организации».

Напомним, форму № 4-инновация предоставляют юридические лица (кроме малого бизнеса), осуществляющие определенные виды экономической деятельности. Так, под сдачу отчетности подпадают в том числе такие виды деятельности, как выращивание однолетних, многолетних культур и рассады, животноводство, добыча полезных ископаемых, обрабатывающие производства, обеспечение электроэнергией, газом и паром, водоснабжение и водоотведение, деятельность в области ИТ, а также деятельности в области права и бухгалтерского учета. Сдается такая форма ежегодно до 2 апреля года, следующего за отчетным.

Согласно приказу Росстата, обновленная форма № 4-инновация вводится с отчета за 2019 год.

Кроме того, приказ Росстата вводит новую статистическую форму № 2-МП инновация «Сведения об инновационной деятельности малого предприятия». Этот отчет сдают юридические лица, являющиеся малыми предприятиями (кроме микропредприятий) и осуществляющие определенные виды деятельности (добыча полезных ископаемых, обрабатывающие производства, обеспечение электроэнергией, газом и паром, водоснабжение, водоотведение, организация сбора и утилизации отходов, ликвидация загрязнений). Данная форма сдается 1 раз в 2 года за нечетные годы.

Обновленная форма № 2-МП инновация вводится с отчета в 2020 году.

Одновременно Росстат упраздняет прежние формы № 4˗инновация и № 2-МП инновация, утвержденные приказами от 30.08.2017 № 563 и от 06.08.2018 № 487.

Объем статистической отчетности, подлежащей обязательной сдаче в Росстат, зависит от вида организации, осуществляемой ею деятельности и многих других факторов. Бесплатно получить актуальный список форм статистической отчетности можно при помощи интернет-сервиса Росстата . На странице данного сервиса необходимо ввести необходимую информацию об организации/ИП (ОКПО, ИНН, ОГРН/ОГРНИП).

После введения данной информации сервис представит список форм, подлежащих сдаче в Росстат. Сроки сдачи отчетности указаны в сами формах. Несвоевременное представление первичных статистических данных в Росстат является основанием для привлечения к ответственности по ст. 13.19 КоАП РФ.

За пропуск сроков сдачи статистических данных предусматривается наложение административных штрафов в размере от 10 000 до 20 000 рублей – для должностных лиц организаций и ИП и от 20 000 до 70 000 рублей — для юридических лиц. За повторную несдачу статотчетности штрафы назначаются в размере от 30 000 до 50 000 рублей – для должностных лиц организаций и ИП и от 100 000 до 150 000 рублей – для юридических лиц. Постановление по делу о несвоевременном представлении статистической отчетности в Росстат может быть вынесено не позднее 2 месяцев со дня несдачи отчетности.

Какую отчетность в 2024 году нужно сдавать в электронном виде

К обязательной отчетности, которую необходимо представлять исключительно в электронной форме, в настоящее время отнесены следующие отчеты:

- годовая бухгалтерская (финансовая) отчетность организаций (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»);

- налоговые декларации по НДС (п. 5 ст. 174 НК РФ);

- статистическая отчетность в Росстат (ч. 7 ст. 8 Федерального закона от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в РФ»).

Если налогоплательщик сдаст вышеуказанную отчетность на бумаге, то она будет считаться непредставленной.

Другие налоговые декларации и расчеты (кроме декларации по НДС) должны представлять в электронном виде:

- налогоплательщики, отнесенные к категории крупнейших;

- налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек (п. 3 ст. 80 НК РФ).

Если среднесписочная численность работников за предшествующий календарный год составляет 100 человек и менее, то налогоплательщик может представлять декларации на бумажном носителе. В случае, если налогоплательщик должен был сдать декларацию в электронном виде, но сдал на бумаге, то его могут оштрафовать за нарушение установленного способа представления налоговой декларации или расчета (ст. 119.1 НК РФ).

Форма представления персонифицированной отчетности, а также Расчетов по страховым взносам, Расчетов 6-НДФЛ и отчета по форме ЕФС-1 зависит от количества лиц, в отношении которых представляют данные отчеты. В электронном виде указанную отчетность обязаны представлять организации и ИП, в которых в отчетном периоде работало более 10 человек. Все прочие компании вправе представлять эту отчетность как в электронном виде, так и на бумажном носителе.

Способы направления отчетности в 2024 году

Законодательство разрешает организациям и ИП пользоваться следующими способами направления отчетности:

- в электронном виде (например, с помощью сервиса «1С-Отчетность» из программ 1С);

- заказным письмом через Почту России;

- собственноручно на личном приеме в контролирующих ведомствах.

Порядок заполнения формы 4-инновация

Отчетность представляется всеми налогоплательщиками в общем порядке, даже теми, кто избрал упрощенную систему налогообложения. Также на общих основаниях заполняется отчет и теми предприятиями, которые в подотчетных сферах работали неполный год — в этом случае форма заполняется лишь за определенный интервал, о чем следует указать в документе.

С 1-го по 4-й, 7-й, 9-й и 10-й разделы заполняются всеми без исключения предприятиями, даже теми, которые в отчетном периоде не вели инновационной деятельности. 5-й раздел заполняют компании, которые внедряли маркетинговые, технологические или организационные инновации.

6-й раздел заполняется теми, кто последние 3 года работал в инновационной сфере. 8-й раздел заполняется раз в 2 года (по четным годам). В разделе 11 компании, занятые в технологических инновационных сферах, отражают сведения об изменениях в организационном/маркетинговом сегменте за 3 года, а в разделе 12 — о наличии завершенных за последние 3 года инноваций в экологической сфере.

Проверьте, правильно ли вы заполнили форму 4-инновация с помощью разъяснений от экспертов КонсультантПлюс. Если доступа к К+ нет, получите бесплатный пробный доступ и переходите в готовое решение.

Сроки и порядок подачи статистического отчета 4-инновация

Сведения по форме 4-инновация субъекты предпринимательства подают в управление статистики в своем регионе. Отчетность сдается в срок с 2 по 15 апреля года, следующего за отчетным. В 2024 году отчет следует представить с 02.04.2024 по 15.04.2024.

Данные по региональным статотделениям можно узнать в нашей статье «Код органа статистики для электронной отчетности».

Обязанность подавать указанный статотчет сохранена и для действующих в России структурных подразделений иностранных компаний. Кроме того, отчет составляется также на каждое подразделение российской компании и подается по месту нахождения этого подразделения. От представления отчета не освобождаются и банкротящиеся компании, в отношении которых уже начато конкурсное производство (до внесения в госреестр сведений о ликвидации компании).

Перечень распространенных форм отчётности в статистику в 2024 году

Как было сказано выше, существует множество форм статистической отчётности. В таблице мы отметили самые распространенные формы статистической отчётности со сроками и периодичностью их сдачи:

|

Название |

Описание |

Периодичность |

Сроки сдачи |

|

1-Предприятие |

Основные данные о деятельности компании |

Раз в год |

С 1 марта по 15 апреля следующего года |

|

1-ИП |

Основные данные о деятельности предпринимателя |

Раз в год |

С 10 января по 2 марта следующего года |

|

П-1 |

Сведения о производстве и отгрузке товаров и услуг |

Раз в месяц |

с 1-го по 10-й рабочий день следующего за отчётным месяца |

|

П-2 |

Сведения об инвестициях в нефинансовые активы |

Раз в квартал |

с 1-го по 20-е число следующего ха отчётным кварталом месяца |

|

П-3 |

Сведения о финансовом состоянии организации |

Раз в месяц, квартал или год, в зависимости от того, какая организация сдаёт |

Раз в месяц: до 28-го числа каждого месяца Раз в квартал: каждый квартал до 30-го числа после окончания отчётного квартала Раз в год: с 1-го рабочего дня по 30 января следующего года |

|

П-4 |

Сведения о численности и заработной плате работников |

Раз в месяц |

С 1-го рабочего дня по 15-е число следующего за отчётным месяца |

|

П-4 (НЗ) |

Сведения о неполной занятости и движении работников |

Раз в квартал |

I-III квартал: с 1-го рабочего дня по 8-е число следующего за отчётным кварталом месяца IV квартал: с 1-го рабочего дня по 10 января следующего года |

|

П-6 |

Сведения о финансовых вложениях и обязательствах |

Раз в квартал |

С 1-го рабочего дня по 20-е число следующего за отчётным кварталом месяца |

|

1-Т |

Сведения о количестве работников и их зарплате |

Раз в год |

С 1 рабочего дня по 31 января следующего года |

|

1-Т (условия труда) |

Сведения о состоянии условий труда и компенсациях за работу с вредными и (или) опасными условиями труда |

Раз в год |

С 1 рабочего дня по 21 января следующего года |

Плата за негативное воздействие на окружающую среду (НВОС)

Правительство утвердило новые правила исчисления и взимания платы за НВОС

Правительство РФ приняло постановление от 31.2023 № 881 «Об утверждении правил исчисления и взимания платы за негативное воздействие на окружающую среду и о признании утратившими силу некоторых актов Правительства Российской Федерации и отдельного положения акта правительства Российской Федерации».

Документ утверждает новые правила исчисления и взимания платы за НВОС. Обновление правил вызвано вступлением в силу:

- Федерального закона от 14.07.2022 № 343-ФЗ «О внесении изменений в Закон Российской Федерации „О недрах“ и отдельные законодательные акты Российской Федерации», который регулирует обращение с отходами недропользования, вскрышными/вмещающими горными породами (далее — Вскрыша);

- Федерального закона от 14.07.2022 № 248-ФЗ «О побочных продуктах животноводства и о внесении изменений в отдельные законодательные акты Российской Федерации», который регулирует обращение побочных продуктов животноводства (далее — ППЖ);

- Федерального закона от 14.07.2022 № 268-ФЗ «О внесении изменений в Федеральный закон „Об отходах производства и потребления“ и отдельные законодательные акты Российской Федерации», который регулирует обращение с побочными продуктами производства (далее — ППП).

В новых правилах, в частности, урегулирован расчет платы за НВОС в случае признания отходами производства и потребления ППП, отходов недропользования, Вскрыши, ППЖ.

| Размещение или складирование ППП и Вскрыши, признанных отходами | Плату вносят лица, в результате деятельности которых образовались такие ППП и Вскрыша |

| Если Вскрыша, переданная другому лицу для использования, признана отходом | Плату за размещение обязано вносить лицо, которому передана Вскрыша |

| Размещение/складирование признанных отходами ППП | Плата вносится по месту нахождения объекта, где они размещались/складировались |

| Размещение ППЖ, признанных отходами | Плата вносится по месту выявления нарушений, которые повлекли признание указанных ППЖ отходами |

| Признанные отходами ППП размещены на ОРО до истечения 11 месяцев с даты их образования (в отсутствие лимитов на их размещение или при превышении их количества, указанного в ДВОС или в отчетности об образовании, утилизации, обезвреживании, о размещении отходов) | Коэффициент 25 |

| Размещение признанных отходами ППП по истечении 11 месяцев с даты их образования, а также при их неиспользовании в собственном производстве, либо передаче другим лицам после истечения 3-х лет с даты их признания ППП | Коэффициент 52 |

| Размещение ППЖ, признанных отходами | Коэффициенты не применяются |

При размещении указанных выше отходов квартальные авансовые платежи не вносятся.

| Категория объекта НВОС изменилась со II или III на I категорию | До получения необходимых разрешений и лимитов (но не более 9 месяцев с даты изменения категории) плата за НВОС исчисляется на основании разрешений и лимитов, действовавших до изменения категории |

| Категория объекта НВОС изменилась с III на II | До подачи декларации о воздействии на окружающую среду (ДВОС) (но не более 3 месяцев с даты изменения категории) плата за НВОС исчисляется на основании отчета об организации и результатах осуществления производственного экологического контроля, а после подачи ДВОС — на основании ДВОС |

Новые правила вступают в силу с 1 сентября 2023 года и будут действовать до 1 сентября 2029 года.

Как отправить отчёт в Росприроднадзор

В 2024 году Росприроднадзор принимает часть отчётности только в электронном виде. В бумажной форме запрещено подавать следующие документы:

- форму 2-ТП (воздух);

- форму 2-ТП (отходы);

- форму 2-ТП (рекультивация);

- декларацию о НВОС (можно заполнить бумажную, если плата за предыдущий отчётный период не превышает 25 тысяч рублей);

- декларацию о воздействии на окружающую среду;

- расчёт экологического сбора;

- отчёты операторов по обращению с отходами.

Сервисы для сдачи электронной отчётности от «Астрал» помогут без ошибок сформировать отчёты для Росприроднадзора и других ведомств. Модуль 1С-Отчётность подойдёт бухгалтерам, которым удобно заполнять документы в «1С», а онлайн-сервис Астрал Отчёт 5.0 — тем, кто хочет отправлять отчёты из любой точки мира. Наши разработчики регулярно обновляют бланки для отчётов и не дадут пользователю отправить устаревший документ.

Апрель

- Декларация о количестве выпущенных в обращение на территории РФ товаров, упаковки товаров

Производители и импортеры товаров в РФ должны ежегодно представлять в госорганы декларацию о количестве выпущенных на внутренний рынок товаров и/или упаковки товаров из перечня наименований, которые подлежат утилизации после утраты потребительских свойств.

Такие требования предъявляют сразу три нормативных правовых акта:

- федеральный закон от 24.06.1998 г. №89-ФЗ;

- постановление правительства РФ от 24.12.2015 №1417;

- распоряжение правительства РФ от 31.12.2020 №3721-р.

И производители, и импортеры до 1 апреля подают декларацию в Росприроднадзор, но первые – в территориальный орган, а вторые – в центральный аппарат.

Отчетность о выполнении нормативов утилизации отходов от использования товаров – до 1 апреля

Производители товаров, импортеры, ассоциации производителей и импортеров товаров, российский экологический оператор обязаны ежегодно предоставлять в госорганы данные о выполнении нормативов по утилизации отходов от использования товаров. Первые подают отчет в территориальный орган Росприроднадзора, все остальные – в его центральный аппарат. Срок подачи – до 1 апреля, формат – только электронный.

Эти требования устанавливаются сразу несколькими НПА:

- Федеральный закон от 24.06.1998 №89-ФЗ;

- постановление правительства РФ от 03.12.2020 №2010;

- распоряжение правительства РФ от 31.12.2020 №3722-р.

Расчет суммы экологического сбора и его уплата – до 15 апреля

В случае невыполнения нормативов по утилизации отходов от использования товаров производители (Росприроднадзора) и импортеры (в центральный аппарат Росприроднадзора) должны предоставить в Росприроднадзор форму расчета суммы экологического сбора. Производители отчитываются в территориальный орган ведомства, импортеры – в центральный аппарат.

Форма расчета подается в электронном виде до 15 апреля.

Необходимость расчета и уплаты экосбора прописана сразу в нескольких НПА:

- постановление правительства РФ от 08.10.2015 №1073;

- приказ Росприроднадзора от 31.07.2020 №920;

- приказ Росприроднадзора от 22.08.2016 №488.

Новые отчеты с 2023 года

В 2023 году организации и ИП, осуществляющие деятельность в сфере образования, науки и инноваций будут сдавать следующие отчеты:

Этот отчет сдают ЮЛ, которые:

- получили грант на научные исследования;

- или имеют ОКВЭД с кодом 72, 85.22, 85.23;

- или включены в перечень Министерства науки и высшего образования РФ.

Исключение: отчет не сдают компании, которые относятся к СМП, а также некоммерческие организации в формах жилищного товарищества или потребительского кооператива.

Срок сдачи отчета: раз в год, 2–11 апреля года, следующего за отчетным. То есть впервые этот отчет требуется сдать 2–11 апреля 2024 года.

Этот отчет сдают все компании, которые:

- занимаются подготовкой кадров по программам аспирантуры, ординатуры, ассистентуры-стажировки, докторантуры;

- или имеют диссертационный совет, включенный в реестр действующих советов.

Исключение: отчет не сдают компании, которые относятся к СМП, а также религиозные организации и образовательные организации, занимающиеся подготовкой кадров в сферах закона, порядка, обороны и безопасности.

Срок сдачи отчета: раз в год, 9–19 января года, следующего за отчетным.

Этот отчет сдают все компании, которые работают по дополнительным детским образовательным программам.

Исключение: отчет не сдают компании, которые относятся к СМП.

Срок сдачи отчета: раз в год, 9–31 января года, следующего за отчетным.

Этот отчет сдают все компании, которые:

- являются малыми предприятиями;

- и имеют ОКВЭД с кодом 72.

Исключение: отчет не сдают микропредприятия.

Срок сдачи отчета: раз в год, 14–24 мая года, следующего за отчетным.

Этот отчет сдают все компании, которые:

- являются малыми предприятиями;

- и имеют любой код ОКВЭД из разделов A, B, C, D, E, F, G, H, I, J, K, L, M, N, O, Q, R, а также коды ОКВЭД 85.22, 85.23, 95.

Исключение: отчет не сдают микропредприятия и предприятия с кодом ОКВЭД 84.23.4 и 84.24, а также некоммерческие организации в формах жилищного товарищества или потребительского кооператива.

Срок сдачи отчета: раз в год, 24–30 апреля года, следующего за отчетным.

№ 3-информ «Сведения об использовании цифровых технологий

и производстве связанных с ними товаров и услуг» (приложение №6 к приказу).

Этот отчет сдают все компании, которые:

- имеют любой код ОКВЭД из разделов A, B, C, D, E, F, G, H, I, J, K, L, M, N, O, Q, R или коды ОКВЭД 85.22, 85.23, 95.

- а также государственные организации, например, Администрация Президента, суды, Центризбирком, Счетная палата, СК РФ. Полный список приведен в приложении №6.

Исключение: отчет не сдают компании, которые относятся к СМП, а также некоммерческие организации в формах жилищного товарищества или потребительского кооператива.

Срок сдачи отчета: раз в год, 15 марта – 1 апреля года, следующего за отчетным.

Сроки подачи отчета

Форма П-4 включает в себя информацию о среднесписочной численности работников и их зарплате. От количества сотрудников зависит срок подачи документа в статистику. Когда в компании работает менее пятнадцати человек, отчетность сдается каждый квартал. Если количество сотрудников превышает пятнадцать человек, то форму П-4 нужно заполнять каждый месяц. В расчет принимается как основной персонал, так и те, кто работает по совместительству на основании гражданско-правового договора.

Отчетность за январь должна быть сдана не позднее пятнадцатого февраля, за февраль – не позднее пятнадцатого марта и так далее за каждый следующий месяц. Что касается квартальных отчетов, то за первый квартал форму сдают не позднее пятнадцатого апреля, за второй квартал – до пятнадцатого июля, за третий квартал – до пятнадцатого октября и за четвертый квартал – до пятнадцатого января.