Может ли самозанятый сменить деятельность и как это сделать

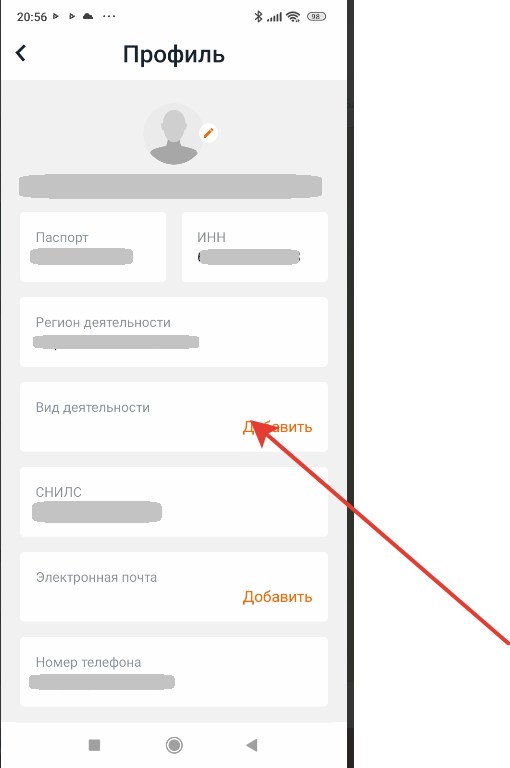

При оформлении в качестве налогоплательщика НПД не обязательно выбирать, какие виды деятельности планируется осуществлять. Их можно выбрать уже после регистрации, зайдя в личном кабинете самозанятого в «Настройки» и выбрав «Профиль». Там нужно будет выбрать сферу деятельности:

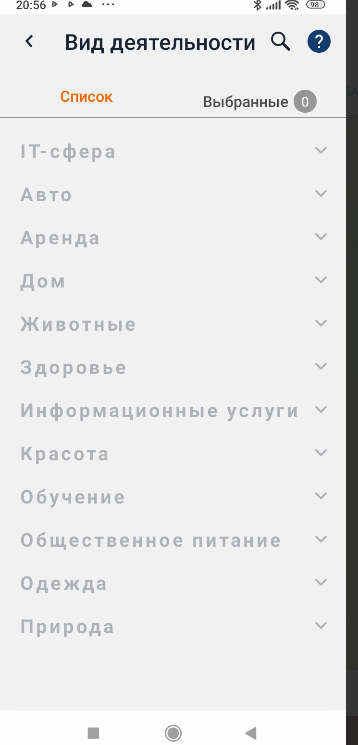

Аналогично вид деятельности заполняется в мобильном приложении «Мой налог». Нужно зайти в «Прочее» и выбрать «Профиль»:

Предлагается выбор по сферам деятельности:

Если вы не можете найти свой вид деятельности, отмечайте пункт «Прочее».

Точно также можно сменить вид деятельности, если вы решили заниматься чем-то другим.

Как перейти на НПД

Если физлицо без оформления ИП хочет зарегистрироваться в качестве самозанятого и подходит под , сделать это можно четырьмя способами:

- В приложении «Мой налог». Чтобы зайти в него, нужны ИНН и пароль, который используется для доступа в личный кабинет налогоплательщика — физического лица либо учётная запись на портале «Госуслуги».Если доступа к личному кабинету налогоплательщика нет, можно получить его через приложение. Потребуется скан паспорта и фотография, которую нужно сделать на камеру смартфона.

- В кабинете налогоплательщика НПД на сайте ФНС России. В этом случае также потребуются ИНН и пароль от личного кабинета налогоплательщика — физического лица либо учётная запись на портале «Госуслуги».

- На портале «Госуслуги». Для этого нужно зайти в свой кабинет, выбрать услугу «Регистрация в качестве самозанятого» и следовать инструкциям.

- Через уполномоченные банки. Их полный перечень можно посмотреть на сайте ФНС. Удобнее всего использовать банк, через который гражданин ведёт все денежные расчёты. Для регистрации самозанятости нужно зайти в приложение банка или в личный кабинет на сайте, через поиск найти сервис «Самозанятость» и дальше следовать инструкциям.

В результате формируется заявление о регистрации в качестве самозанятого, затем оно автоматически отправляется в налоговый орган. Налоговая может рассматривать его до шести рабочих дней, но на практике это происходит гораздо быстрее.

Уведомление о регистрации в качестве плательщика НПД (или об отказе в регистрации) приходит в личный кабинет налогоплательщика или в личный кабинет банка — в зависимости от того, как подавали заявление. Также статус налогоплательщика НПД можно проверить на сайте ФНС.

Как ИП перейти на НПД? Если ИП применяет патентную систему налогообложения, встать на учёт в качестве самозанятого он сможет только после окончания действия патента. Либо после уведомления налоговой о прекращении деятельности, по которой он применял патент.

Если ИП применял другой специальный режим налогообложения — УСН, АУСН или ЕСХН, переход на НПД проходит в два этапа:

- ИП регистрируется в качестве самозанятого любым из способов, которые мы описали .

- ИП уведомляет налоговую о прекращении применения предыдущего спецрежима. Это нужно сделать в течение одного месяца со дня постановки на учёт в качестве плательщика НПД. Совмещать режим НПД с другими налоговыми режимами нельзя.

Кроме того, индивидуальному предпринимателю потребуется:

- погасить задолженности по страховым взносам, если они есть;

- не позднее 25-го числа следующего месяца перечислить налог и сдать декларацию за время, отработанное до перехода на НПД.

Если ИП применял ОСНО, переход на НПД включает те же этапы, что и переход на НПД со спецрежимов. Дополнительно ИП понадобится:

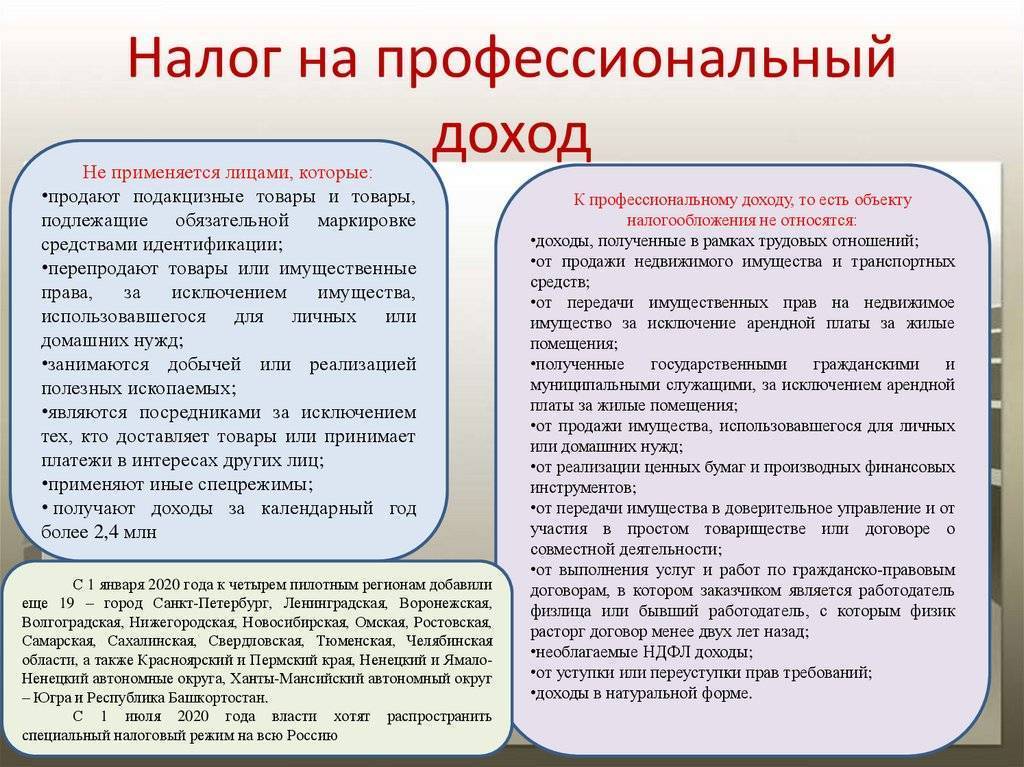

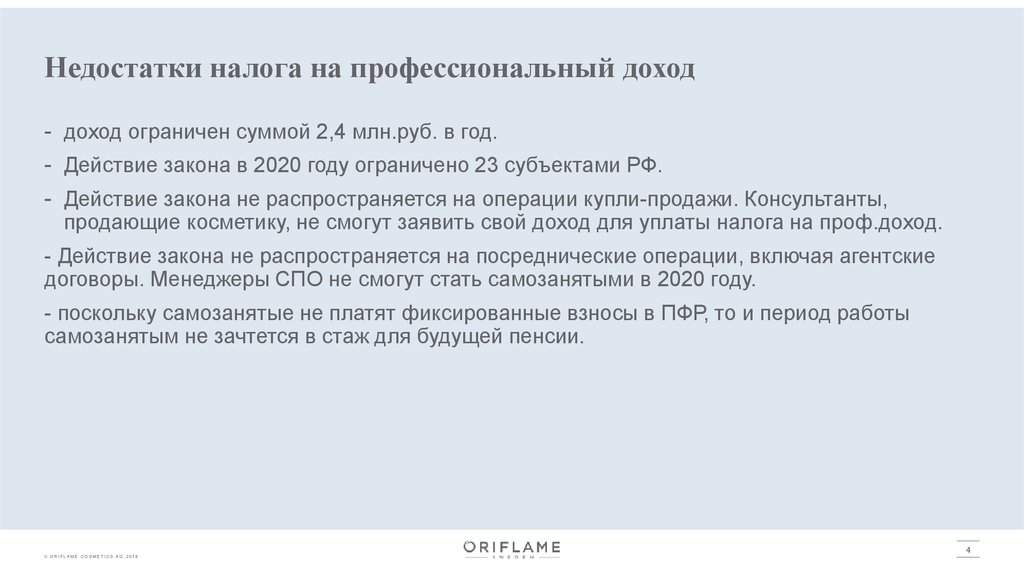

Другие важные ограничения самозанятости, влияющие на выбор деятельности

Режим уплаты НПД появился в 2019 году, и с тех пор практически не менялся. Закон, помимо прямых ограничений по виду деятельности, устанавливает и некоторые другие ограничения на оформление и последующую деятельность самозанятым:

- Госслужащие не могут вести какую-либо коммерческую деятельность в статусе плательщика НПД. Единственное исключение – они вправе сдавать собственную квартиру в аренду.

- Доход самозанятого за год не может превышать 2,4 млн рублей. Здесь учитывается только тот доход, который вносится в систему «Мой налог». То есть, если человек параллельно работает по трудовому договору, его зарплата в этих 2,4 миллионах не учитывается.

- Нельзя использовать труд наемных рабочих. Некоторые обходят это ограничения, сотрудничая с другими самозанятыми по договору ГПХ, но нужно быть внимательнее – чтобы ФНС не переквалифицировала отношения в трудовые.

- Нельзя заключать договор с бывшим работодателем в течение 2-х лет после увольнения. Это было сделано, чтобы работодатели не злоупотребляли законом и не переводили массово сотрудников на работу по НПД вместо трудовых отношений.

В целом возможности и ограничения режима самозанятости выглядят так:

Для кого разработали НПД

Расшифровка НПД – налог на профессиональный доход, и уже из его названия следует, что платят его те, кто выполняет какую-то работу или оказывает услуги. Этот новый режим стал удачным решением задачи, которую государство поставило перед ФНС – вернуть в правовое поле миллионы трудоспособных граждан.

Правительство не раз заявляло о том, что в России более 20 миллионов человек трудоспособного возраста не числятся ни среди работников, ни среди предпринимателей. На бирже занятости они тоже не зарегистрированы и не получают от государства пособия по безработице. Очевидно, что у них есть определенные источники доходов, которые они не афишируют и не платят с них налоги.

При этом все эти лица пользуются возможностями, которые оплачивают добросовестные налогоплательщики. Это бесплатная медицина и образование, многие государственные услуги, социальная пенсия по старости и др. Кроме того, такие самозанятые лица не могут подтвердить легальность своих доходов, когда это необходимо. Например, при получении кредита, ипотеки, визы для выезда за рубеж.

Какую отчетность сдает ИП на НПД

Самозанятые, как ИП, так и физлица без статуса ИП, освобождены от любой налоговой и бухгалтерской отчетности. Им не нужно сдавать декларации, вести бухгалтерский и кадровый учет, соблюдать кассовую дисциплину (кроме , формируемых в приложении).

Данные о доходе, полученном самозанятым, налоговая получает из приложения «Мой налог».

Отчетность самозанятому потребуется сдать при получении иного, не облагаемого НПД, дохода. Например, при продаже квартиры или дома. В этом случае в ИФНС нужно будет сдать отчетность 3-НДФЛ. Также, при импорте товаров на территорию РФ самозанятому придется заплатить НДС и сдать соответствующую декларацию.

Преимущества НПД

Но зачем надо было придумывать новую систему налогообложения, если любой желающий и так может зарегистрировать ИП и заниматься легальным бизнесом?

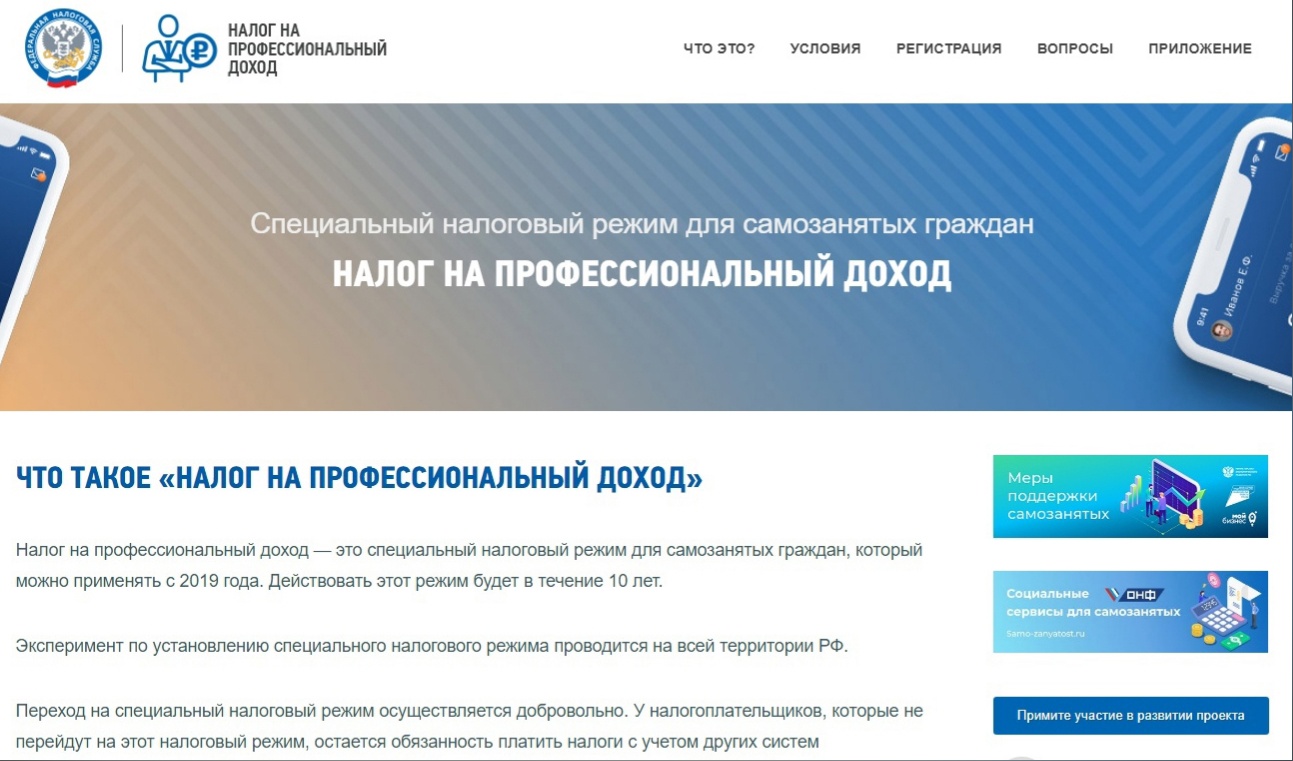

Дело в том, что статус индивидуального предпринимателя не только дает права, но и налагает определенные обязанности. Например, весь период ведения деятельности ИП должен платить за себя страховые взносы, суммы которых каждый год растут.

В 2024 году это более 49 000 рублей, причем перечислять их надо независимо от того, приносит ли бизнес доход. А еще надо регулярно сдавать отчетность и, в большинстве случаев, использовать кассовый аппарат. Это нормально, когда бизнес у предпринимателя стабильный и прибыльный, но если доход возникает от случая к случаю, то такие обязанности становятся обременительными.

Имеет значение и размер налога, которым облагается доход ИП. Налоговая ставка зависит от выбранной системы налогообложения, больше всего платят в бюджет предприниматели на ОСНО: 13% НДФЛ и НДС по ставке до 20%.

Значит, нужен особый механизм налогообложения, который был бы предельно простым для понимания и учета, а также не предполагал больших налоговых отчислений. И налог на профессиональную деятельность полностью удовлетворяет этим требованиям. Все особенности этого режима описаны в законе № 422-ФЗ от 27 ноября 2018 года, а здесь мы назовем основные из них.

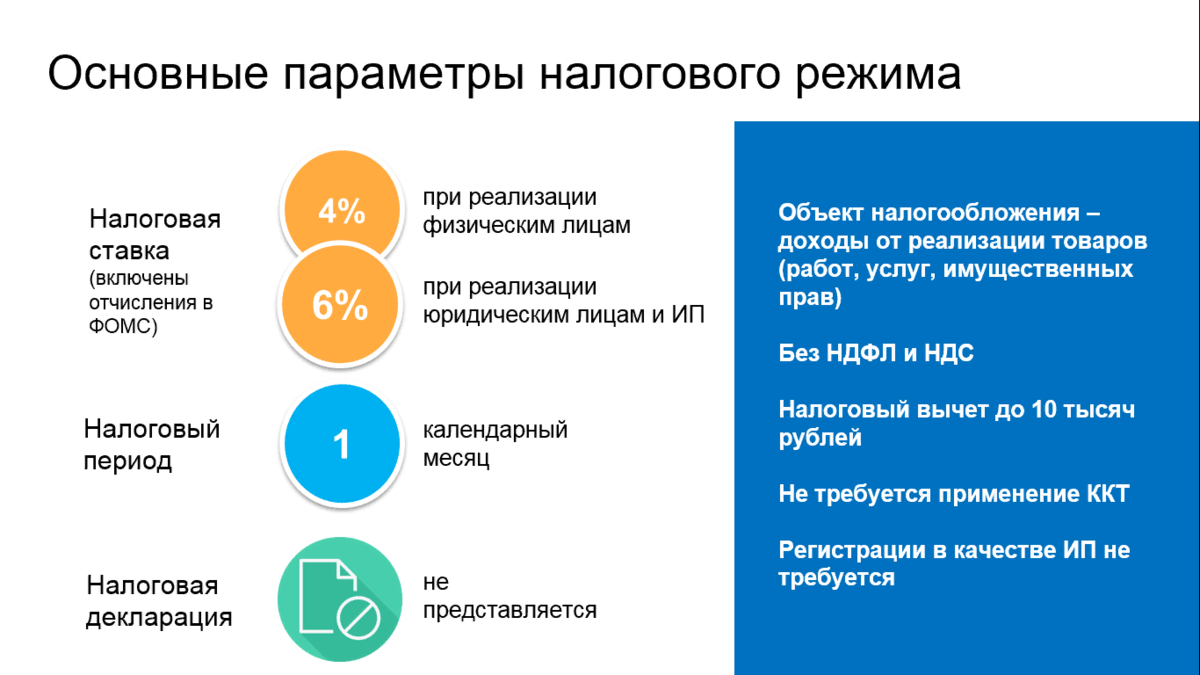

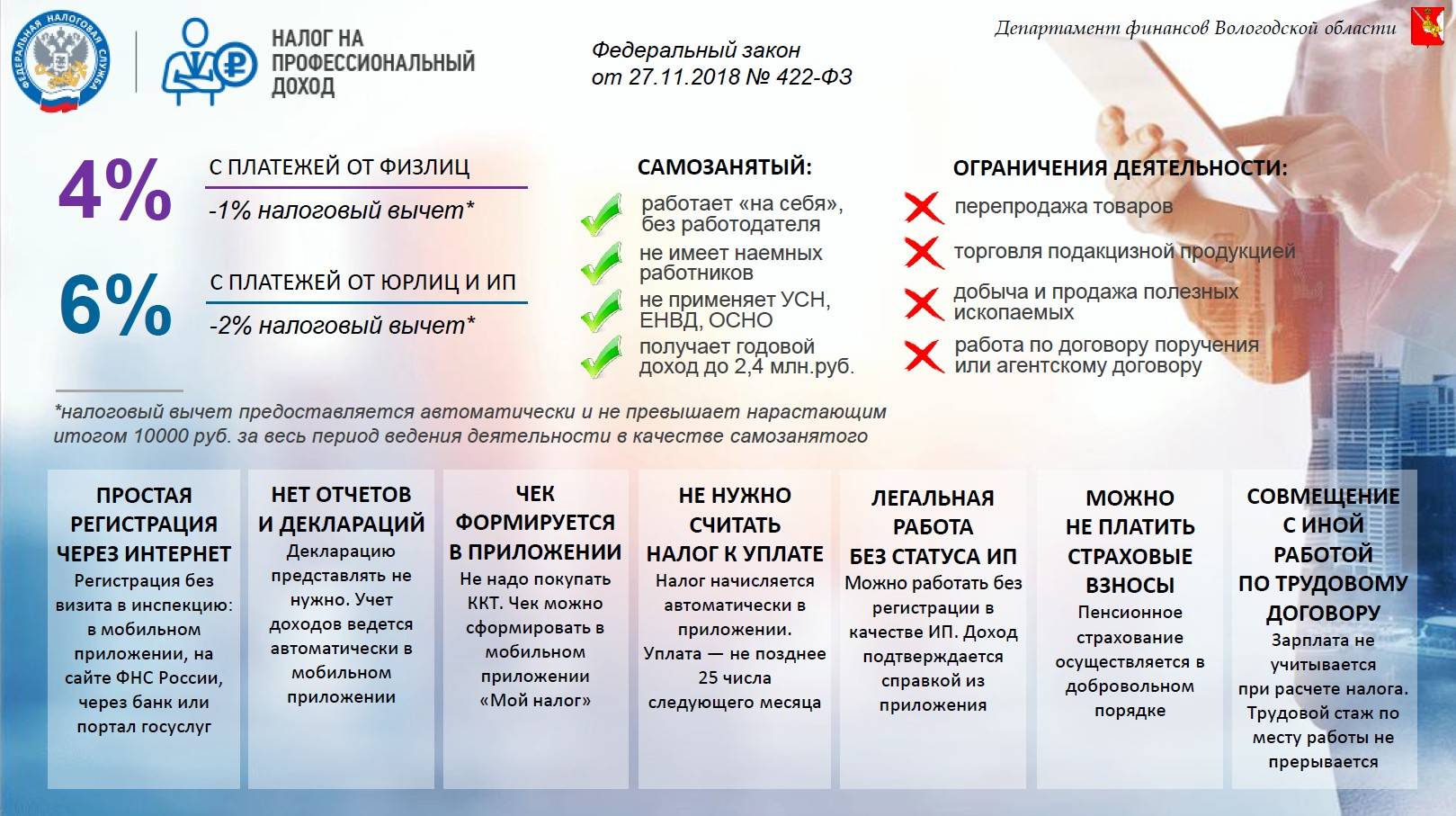

- Плательщик НПД перечисляет всего 4% от своего дохода, если выручка получена от физических лиц, и 6%, если клиенты являются юридическими лицами.

- Страховые взносы на пенсионное страхование перечисляются в добровольном порядке, но в этом случае можно рассчитывать только на социальную пенсию по старости. Что касается медицинского страхования, то на него автоматически идет часть уплаченного налога на профдоход.

- Регистрация плательщика НПД происходит онлайн, без посещения налоговой инспекции и уплаты пошлины.

- Кассовый аппарат для приема оплаты за услуги и работы не требуется, чек для клиента формируется в бесплатном приложении «Мой налог».

- Не надо вести отчетность и самому рассчитывать налог, начисление происходит автоматически. Если в каком-то месяце доходов не было, то и платить ничего не требуется.

- Применять НПД можно параллельно с работой по найму, т.е. получать дополнительный доход в свободное время.

Как вести налоговый учёт на НПД

Как мы говорили выше, самозанятые не заполняют декларации и не сдают налоговую отчётность. Все взаимодействия с налоговой проходят через приложение «Мой налог» или личный кабинет налогоплательщика НПД. Там самозанятые готовят счета на оплату, регистрируют доходы, формируют чеки для покупателей или заказчиков.

После получения платы за свой товар или услугу самозанятый обязан сформировать чек по каждому поступлению. Для этого нужно перейти в раздел «Новая продажа», ввести наименование товара/услуги, указать их стоимость, выбрать категорию налогоплательщика — юридическое или физическое лицо — и ввести его ИНН.

Так выглядит раздел формирования новой продажи в приложении «Мой налог»Скриншот: «Мой налог» / Skillbox Media

После клика по кнопке «Выдать чек» приложение самостоятельно сформирует чек — при необходимости его можно отправить покупателю или заказчику.

Кто может зарегистрироваться самозанятым

Получить статус самозанятый возможно если вы:

- работаете самостоятельно, без наемных лиц;

- вид деятельности не входит в запрещенный перечень;

- ваш годовой доход не превышает 2,4 млн. руб..

Предусмотрена возможность получить статус самозанятый пенсионерам. При этом, сохраняется право получения пенсии. Им также необходимо пройти регистрацию, оплачивать налог.

Не могут стать самозанятыми те, кто:

- получает доход от продажи подакцизных товаров;

- получает доход от перепродажи б/у товаров;

- получает доход от продажи недвижимости, авто;

- сдает в аренду коммерческую недвижимость;

- предлагает посреднические услуги;

- предоставляет услуги адвоката, медиатора, оценщика, нотариуса, арбитражного управляющего.

Сделай сам/самостоятельно произведенный товар

здесьмыла ручной работыкоторый требует маркировки

Где и как можно продавать свои товары самозанятому?

Любопытно, что собственный товар не обязательно нужно создавать с нуля — можно приобретать материалы, заготовки и другой товар для сборки и переработки, чтобы в итоги получился другой товар.

Например, можно:

-

купить заварочный чайник, разрисовать и продать;

-

купить ткань и каркас, собрать кресло и продать;

-

купить листы бумаги нарисовать рисунок, сверстать макет и напечатать плакат в типографии и продать;

-

создать флористические композиции и букеты из цветов (пояснение дал Минфин)

-

изготавливать электротовары, в том числе из материала заказчика (Письмо Минфина по этому поводу).

Какие налоги платят на НПД

Индивидуальные предприниматели на режиме НПД платят налог на профессиональный доход и НДС при импорте товаров. Физлица на этом режиме платят только один налог на профессиональный доход — он заменяет НДФЛ.

Ставка НПД зависит от источника дохода:

- 4% — в случае получения дохода от физических лиц;

- 6% — в случае получения дохода от юридических лиц.

Налоговый период на НПД — календарный месяц. Налог уплачивают не позднее 25-го числа месяца, следующего за истёкшим налоговым периодом. Например, налог на доход за апрель нужно уплатить до 25 мая включительно. Подробнее о том, как вести налоговый учёт на НПД, говорим .

Для всех налогоплательщиков на НПД предусмотрен налоговый вычет 10 тысяч рублей. Эта сумма выдаётся единовременно. Она уменьшает начисленный налог и расходуется постепенно. В период, когда налоговый вычет ещё не израсходован, ставка налога 4% уменьшается до 3%, ставка 6% — до 4%.

Например, месячный доход самозанятого от юридического лица составил 15000 рублей. При расчёте НПД в общем порядке сумма налога составила бы 900 рублей (15000 × 6%). НПД с учётом пониженной ставки составит 600 рублей (15000 × 4%). Таким образом, сумма вычета за отчётный месяц составит 300 рублей (900 − 600). Остаток вычета, который переносится на следующий месяц, — 9700 рублей (10 000 − 300). Все эти расчёты производятся в приложении «Мой налог» автоматически. Когда льготные средства израсходуются, платить налог с доходов нужно будет в полном объёме.

Как и зачем совмещать ИП и самозанятость

Совмещать ИП и самозанятость можно при условиях, что ИП отказался от применения УСН, ЕНВД и ЕСХН. При оформлении ИП как самозанятого, на него действуют все ограничения последнего. Предпринимателю выгодно иметь статус самозанятого, в этом случае он:

- не оплачивает страховые взносы за себя;

- ставка налога при работе с физлицами меньше;

- нет необходимости покупать кассовый аппарат, подключать онлайн-кассу, вести бухгалтерский учет;

- первые 6 месяцев будет применен профессиональный вычет 10 000 руб.

Что даёт самозанятым статус ИП

Для гражданина, работающим ИП гораздо больше вариантов работы с клиентами:

- можно открыть лицевой счет в банке и подключить эквайринг, что упрощает прием денег от клиента;

- можно осуществлять торговлю лицензируемыми и маркированными товарами (алкоголь, табак, трикотажные изделия и другие);

- можно зарегистрироваться в ФСС, перечислять взносы и получать больничные;

- больше клиентов юрлиц. Не все организации готовы заключать договора на услуги с физлицами, из-за большой комиссии платежа на счет физлица. Так же могут возникнуть вопросы при аренде помещения. Арендодателю, для получения платежей за аренду от физического лица, необходимо купить и оформить кассовый аппарат, что создает некоторые неудобства, усложняет ведение бухгалтерии.

- можно привлекать наемные лица.

Как действующему ИП перейти на НПД

Переход ИП на НПД происходит двумя шагами:

- Скачать приложение «Мой налог», пройти регистрацию. При этом никаких уведомлений из налоговой не будет. Проверить регистрацию можно на сайте ФНС.

- Любым способом обозначить для налоговой службы отказ от действующего налогового статуса. На это дается 30 дней. При опоздании даже на сутки, статус самозанятого аннулируют.

Как физлицу стать ИП на НПД

Для получения физлицу статуса ИП, необходимо зарегистрировать статус самозанятый, через приложение «Мой налог», после чего оформить предпринимательство, заполнив форму Р21001.

- Также можно провести регистрацию через портал Госуслуг, подтвердив заявление электронной подписью. Пошлина при этом не взымается.

- При отсутствии электронной подписи, регистрацию можно оформить через нотариуса, отделение МФЦ, интернет-бухгалтерию «Моё дело»

- Рассмотрение заявления происходит в течение трёх рабочих дней. После регистрации, уведомление поступит на электронную почту.

- В личном кабинете проверьте статус налогового режима. Если указано налог на профессиональный доход, то вас зарегистрировали самозанятым ИП.

Плюсы и минусы самозанятых и самозанятости

К плюсам можно отнести:

- низкий размер налоговой ставки;

- быстрая, удобная регистрация через мобильное приложение «Мой налог»;

- нет необходимости покупать кассовый аппарат, подключать эквайринг;

- нет обязательной уплаты страховых взносов;

- отсутствие обязательств вести отчетность, бухгалтерию.

Минусы самозанятости:

- нет возможности нанимать сотрудников;

- за период работы в статусе самозанятый отсутствует начисление трудового стажа, кроме времени уплаты добровольных пенсионных взносов;

- предел годовой выручки составляет 2,4 млн. рублей;

- расходы не учитываются при расчете налоговой базы.

Как узнать больше о налогообложении

- Если вы только начали знакомиться с системами налогообложения и подбираете подходящую для своего бизнеса, прочитайте нашу обзорную статью — «Системы налогообложения: что такое, какие есть и как выбрать».

- С 1 июля 2022 года в некоторых регионах РФ действует экспериментальный налоговый режим — автоматизированная упрощённая система налогообложения (АУСН). Подробнее о ней — в этой статье Skillbox Media.

- Готовить налоговую отчётность, вести бухучёт и работать в «1C» можно научиться на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть программа «Финансы для предпринимателя». Подойдёт тем, кто хочет выбрать оптимальную систему налогообложения, разобраться в отчётности и грамотно общаться с бухгалтерией. Также на ней учат строить финмодели и планировать расходы, готовят к запуску своего бизнеса.

Что делать, если в конце года заканчивается лимит?

Частый случай — достижение лимита в конце года, например, в декабре. При этом в следующем году не ожидаете, что выручка превысит 2,4 млн рублей. Тогда переход на другой спецрежим станет волокитой — сначала смени, потом обратно регистрируйся самозанятым.

Рассмотрите законный вариант: дождаться окончания года, чтобы обновить счётчик выручки.

- Приостановите деятельность. Как говорили ранее, это лишит источника дохода в конце года.

- Перенесите платежи на следующий год. Договоритесь с контрагентом, что закончите сейчас, а оплату примете после 1 января. В НПД применяется кассовый метод учёта доходов, то есть в момент поступления.

Главное — не формируйте чек до наступления нового года. Оформление документа считается получением дохода, который пойдёт в лимит текущего года.

Как плательщику НПД работать с клиентами

Оплата от клиентов может быть получена наличными деньгами, перечислением на карту или счет. После этого плательщик НПД формирует чек в приложении «Мой налог» и направляет его клиенту на мобильный телефон (электронную почту) или распечатывает чек и выдает лично.

Этого достаточно, если сумма сделки с клиентом-физлицом не превысила 10 000 рублей. При превышении этой суммы надо оформить еще и договор. Если же услуги оказываются юридическим лицам, то договор заключается в письменном виде независимо от суммы.

Сделки плательщиков НПД и организациями или ИП будут контролироваться особым образом. ФНС уже заявила, что подозрительными будут считаться услуги (работы), которые плательщик профналога оказывает на постоянной основе единственному клиенту. Такие отношения будут переквалифицироваться в трудовые, с начислением страховых взносов и уплатой НДФЛ.

статье

Если у вас есть вопросы по налогообложению сделок с плательщиками налога на профдоход, рекомендуем обратиться на бесплатную консультацию.

Приложение «Мой налог» — для чего оно нужно и как с ним работать

Приложение «Мой налог» — рабочий инструмент плательщика НПД. Это приложение создано для взаимодействия самозанятого и ФНС. С его помощью можно:

Отчитаться в ФНС о полученном доходе.

В приложение необходимо вносить только тот доход, который получен от деятельности на НПД. Иные поступления, не относящиеся к самозанятости, не указывайте.

Если данные в «Мой налог» поступают от оператора электронной площадки, то дублировать повторно этот доход в приложении не нужно.

Чтобы внести доход в приложение, на главном экране нажмите оранжевую кнопку «Новая продажа» и заполните небольшую форму, указав в ней наименование товара или услуги, ее стоимость и данные о заказчике (покупателе).

Сформировать чек.

Все самозанятые обязаны выдавать по оказанным им услугам чек. Формируется он в приложении «Мой налог».

После того как данные об оказанной услуге (приобретенном товаре) и заказчике (покупателе) будут внесены в блок «Новая продажа», необходимо нажать кнопку «Выдать чек».

Сформированный чек можно направить заказчику (покупателю) разными способами: на электронную почту, в мессенджер, по смс или на бумаге, предварительно распечатав его.

Чек самозанятый обязан выдать в момент расчета (если он произведен наличными либо переводом на карту) или до 9 числа следующего месяца (если оплата произведена безналичным способом: с расчетного счета на расчетный счет).

Выдать счет на оплату.

Выставлять счета на оплату самозанятый не обязан. Но по просьбе заказчика или покупателя может это сделать.

Счет формируется так же, как и чек. На главном экране необходимо нажать оранжевую кнопку «Новая продажа», затем внести в форму данные об услуге или товаре, его стоимость, информацию о заказчике (покупателей). После чего нажать кнопку «Выдать счет».

Скачать справки о доходе и о постановке на учет.

Если самозанятому необходимо подтвердить свой статус, узнать дату постановки на учет или получить информацию о доходе, он может скачать соответствующую справку в приложении «Мой налог».

Чтобы получить справку, необходимо перейти в раздел «Прочее» (крайняя правая кнопка в нижнем меню на главном экране) и нажать на четвертую кнопку сверху «Справки». После этого потребуется выбрать вид справки: о постановке или о доходах, а также год, за который формируется документ.

Сформированную справку можно направить по почте, в мессенджер или по смс, сохранить на телефон и впоследствии распечатать. Этот документ подписан усиленной квалифицированной цифровой подписью и имеет юридическую силу. Он может быть представлен в государственные и коммерческие структуры в качестве документа, подтверждающего статус самозанятого и его доход за выбранный период. Дополнительное заверение справок в ИФНС не требуется.

Вступить в отношения добровольного страхования с СФР.

Чтобы подать заявку на заключение договора с Социальным фондом России, необходимо перейти в раздел «Прочее», затем нажать на пятую кнопку сверху — «Пенсионное страхование».

После согласия пользователя система направит его на сайт СФР, где он сможет подать заявку на заключение договора.

Ранее предлагалось внести изменения в приложение и сделать доступным заключение договора добровольного страхования с ФСС. Но пока поправки в закон о самозанятых, касающиеся предоставления им возможности получать оплату по больничным листам и в связи с материнством, приняты не были, и когда это произойдет — неизвестно.

На момент написания статьи ФНС планирует выпустить серьезное обновление приложения «Мой налог». В него хотят заложить возможность формирования и направления самозанятым в адрес заказчика не только чека, но и полного пакета документов: счета, договора и акта выполненных работ. Об этом рассказал глава ФНС.

Ковшик дегтя

Однако цифра по собранному налогу неслабо проигрывает потерям. Тональность сообщения СП преимущественно в мажоре, но те, кому надо, увидят и другую сторону медали.

По сравнению с 2018 годом отмечено снижение заявленного дохода у ИП, перешедших на НПД с УСН (на 19%), и уменьшение уплаченного налога у ИП, ранее применявших ЕНВД и патент (в 7 раз).

Но самый большой удар – по пенсионному фонду и ФСС: выпадающие доходы 1,9 млрд рублей. Это благодаря тем ИП, которые перешли на НПД (самозанятые не платят за себя страховые взносы в пенсфонд и медстрах, в отличие от других ИП).

Кстати, почему-то в ФФОМС счетники увидели прирост доходов, но это весьма странно, потому что те же ИП прекратили платить сразу в оба фонда.

Почему СП увидела падение поступлений в ФСС именно в связи с самозанятостью, тоже не очень ясно, ведь в ФСС платится только за наемных работников. Не иначе как за счет тех, кто перешел на НПД «всей конторой» – и ИП, и его сотрудники. Что не очень-то законно. Но таких далекоидущих выводов СП не делает, хотя и намекает, что самозанятость должна меньше притягивать злоупотребления.

Чем не может заниматься самозанятый в 2024 году

Режим самозанятости прописан только в налоговом законодательстве, так как он представляет собой режим уплаты налога на профессиональный доход (НПД). Он предполагает, что в процессе осуществления деятельности человек, оформленный как плательщик НПД, работает самостоятельно и без привлечения рабочей силы. К тому же в законе прописаны четкие ограничения на направления деятельности.

Перечень видов деятельности, по которым самозанятые лица не вправе работать, относительно небольшой. Согласно ст. 4 ФЗ-422, он включает в себя:

- Оптовая и розничная продажа товаров, которые не были изготовлены собственноручно (то есть, перепродажа). При этом нужно учитывать, что плательщик НПД не может нанимать работников для изготовления своих товаров – а это серьезно ограничивает самозанятого, который что-то производит.

- Посреднические и агентские услуги. К примеру, самозанятый не может заниматься подбором квартир в качестве агента по недвижимости или подбирать выгодные туры качестве посредника между клиентами и туроператорами.

- Адвокатские и нотариальные услуги, работа в качестве оценщика и арбитражного управляющего. Всё это – профессиональная деятельность с отдельным правовым статусом. С точки зрения ФНС работа адвоката близка к режиму ИП, но предпринимателем адвокат не является.

- Добыча и реализация полезных ископаемых. С учетом запрета нанимать сотрудников это вряд ли серьезное ограничение.

- Сдача коммерческой недвижимости в аренду. То есть, собственную квартиру самозанятый может сдавать в аренду с уплатой 4% или 6% налога, а вот сдать склад или производственный комплекс уже не сможет (можно сделать это как обычное физлицо, но тогда ему придется платить 13% НДФЛ, а налоговики могут доначислить и НДС).

Но есть еще негласные ограничения, которые не предусмотрены законодательно:

- На ведение производственной деятельности прямого запрета нет. Но для этого требуется приобрести станки, снять помещение, закупить сырье и комплектующие, нанять рабочих. Во-первых, все это требует затрат, а они не уменьшают налогооблагаемую базу. Также плательщик НПД не может нанять сотрудников. Во-вторых, ограничение по годовому доходу (не более 2,4 млн рублей) не позволит быстро окупить стоимость оборудования, если планируется серьезное производство.

- При выборе сферы деятельности нужно учитывать, что некоторые услуги подлежат лицензированию, что плательщику НПД недоступно (ряд лицензий могут получить исключительно ИП или юрлица). Пример: если самозанятый решил открыть детский сад, потребуется лицензия, но физическим лицам ее не выдают. Получить разрешение можно, если самозанятый оформится в качестве ИП. В этом случае можно оформить лицензию, но все равно платить НПД (только если все остальные условия режима выполняются). Это достаточно интересная возможность: несмотря на предпринимательский статус, можно не платить фиксированные страховые взносы, не платить налог по УСН и не применять ККТ (онлайн-кассу).

Сколько самозанятые платят налогов

Самозанятый платит минимум налогов, относительно других видов деятельности:

Налог на доход

Самозанятый может работать как с физическими, так и с юридическими лицами. Ставки налогов отличаются:

- 4% уплачивается с выручки, полученной от физических лиц;

- 6% уплачивается с доходов от юридических лиц.

В течение месяца приложение фиксирует выручку самозанятого, ближе к 12 му числу просчитает и выставит сумму к уплате, которую необходимо оплатить к 25 числу, следующего месяца.

Ввозной НДС

При видах работ, для которых требуются импортные материалы, самозанятый может сам ввезти их на территорию России, при этом заплатив ввозной НДС.

- Имущественные налоги

- Налог за пользование водными ресурсами

- Госпошлины.

Если плательщик не получил доход за отчетный период, то ничего оплачивать не нужно. Если сумма налога составляет менее 100 руб., то оплата налога переходит на следующий отчетный период.

Изменения в работе самозанятых с 2024 года

Самозанятых граждан в России становится все больше, а многие из них производят свои товары. В связи с этим за ними законодательно закреплено право получать торговые места на выставках. Плательщики НПД смогут реализовывать продукцию собственного производства на ярмарках выходного дня, на фестивалях. Это даст возможность не только получить дополнительную прибыль, но и стать узнаваемыми у покупателей. Причем их доля может достигать 100% – то есть, иногда вся выставка может состоять только из самозанятых (например, если она посвящена народным промыслам).

Еще одно новшество 2023 года касается сферы IT-услуг. Плательщики НПД теперь могут распоряжаться исключительными правами на компьютерные программы. Те, кто занимается разработкой, вправе регистрировать товарные знаки. Ранее это было доступно только ИП и юрлицам, теперь в ГК РФ это право есть у всех физлиц.

Кроме того, в 2023 году расширился перечень видов господдержки для самозанятых, которые работают в сельскохозяйственной сфере: появилась возможность получить государственную субсидию. Ранее это было доступно сельхозпроизводителям в статусе юридического лица или ИП. Помощь от государства распространяется на агротехнические работы и производство овощной продукции, включая выращивание в теплицах и парниках. Размер выплаты будет зависеть от количества произведенной сельхозпродукции.

А еще с сентября 2023 года самозанятые граждане, не имеющие статуса ИП и оказывающие услуги такси, могут получить лицензию на свою деятельность. Ранее это часто было препятствием для тех, кто хотел заниматься пассажирскими перевозками. Но для получения лицензии есть одно условие касательно физических лиц – они обязаны заключить договор с агрегатором перевозок. Все это – часть большого закона о такси, который разрабатывался много лет и наконец был принят Госдумой.

Как зарегистрироваться

- Регистрация самозанятого происходит удаленно через мобильное приложение от Госуслуг «Мой налог». Его необходимо скачать с сайта ФНСРФ или в приложениях AppStore и Google Play.

- Пройти регистрацию в любое время можно без посещения налоговой. Для регистрации необходимо загрузить свое фото, отсканировать паспорт камерой телефона.

- При наличии личного кабинета налогоплательщика можно зарегистрироваться через него, введя ИНН и пароль.

Второй способ регистрации – через мобильное приложение Сбербанка Онлайн или другого крупного банка.

- В каталоге услуг необходимо выбрать строку «Свое дело», привязать к нему карту.

- Рекомендуется привязать отдельную банковскую карту (можно виртуальную), чтобы обойтись без путаницы поступления на счет от клиентов с личными поступлениями. Это упрощает подсчет налоговой базы.

- Далее ввести запрашиваемые данные.

По истечению нескольких минут придет уведомление от налоговой и банка. Статус зарегистрирован.

Приложение «Мой налог» – официальное приложение налоговой службы России для учета налогов самозанятых. Оно обеспечивает упрощенное взаимодействие самозанятого с налоговой службой, без посещения последней.

Приложение имеет преимущества:

- заменяет кассовый аппарат, ведет отчетность;

- регистрация с телефона, планшета без посещения налоговой;

- автоматическое формирование чека, который легко отправить клиенту;

- уведомляет о сроках уплаты налога;

- формирует справку, подтверждающую доходы;

- формирует отчетность аналитики финансовой деятельности за любой период.

Делаем ставки

Мы в редакции Audit-it.ru немного поспорили: что дальше государство будет делать с НПД? Одно мнение состоит в том, что «ещё долго самозанятых трогать не будут, пока есть большой задел по выводу из тени». Второй прогноз – наверняка для самозанятых введут как минимум страховые взносы – на такую мысль наводят выводы СП. И будет просто замечательно, если взносы будут зависеть от дохода (а не как у ИП – есть деятельность или нет – все равно плати). Так что «делайте ставки, господа», то есть – пишите в комментах свои мнения.

Но есть и хорошее – СП предложила сделать спецрежим еще более привлекательным. Во-первых, за счет «урегулирования статуса самозанятых в экономических отношениях с другими субъектами, предоставления им равных возможностей, например, в получении кредита, доступе к мерам поддержки». Например, сейчас самозанятых не включают в реестр МСП. Но вдруг после отчета СП что-то изменится?

Что делать?

Если уже превысили лимит или он заканчивается, пора действовать и принимать решения. Оставаться на самозанятости нельзя, по крайней мере до обнуления выручки с начала следующего года.

Скрыть превышение лимита не получится — и не нужно этим заниматься, это нанесёт бизнесу непоправимый вред! У налоговой есть информация о доходах, поэтому вам сразу заблокируют доступ к приложению «Мой налог», не получится формировать чеки для клиентов.

Есть три варианта: приостановить деятельность, воспользоваться другим режимом и работать как физлицо. Рассмотрим каждый подробнее.

Приостановить работу

Самый простой вариант, не требующий активных действий. Прекращаете продавать товары собственного производства, оказывать услуги или выполнять работы — ждёте обнуления счётчика с 1 января следующего года.

Вариант подойдёт в двух случаях:

- Самозанятость — это дополнительный источник дохода. У вас есть официальная работа и стабильная зарплата.

- До конца года осталось 2-4 недели. Отличный повод для дополнительного отпуска, чтобы восстановить силы и настроиться на новые достижения в предстоящем году. Но должен быть резерв, которого хватит на это время для комфортной жизни.

После приостановки деятельности не будет обязанностей: сдавать отчёты не нужно, платить налоги — тоже. Обязательства появляются только при получении выручки. С начала следующего года без проблем продолжите деятельность.

Но если самозанятость — основной источник дохода, у вас нет резерва, а до конца года больше 1,5-2 месяцев, то такой вариант не подойдёт. Чтобы избежать финансовых проблем, рассмотрите следующий.

Перейти на другой режим

Чтобы сменить режим, нужно получить статус индивидуального предпринимателя (если не сделали это раньше).

На выбор три системы налогообложения:

- Упрощённая. Доступно два объекта налогообложения: «Доходы» со ставкой 1-6% и «Доходы минус расходы» со ставкой 5-15%. Нужно раз в год сдавать декларацию, налоговая нагрузка увеличивается.

- Патентная. Предприниматели платят фиксированный налог, исходя из потенциального дохода, который рассчитывается по торговой площади, количеству сотрудников и другим характеристикам. Отчётности нет, а налоговая нагрузка может быть даже ниже, чем на НПД. Но ПСН подходит не для всех видов деятельности.

- Общая. Нужно платить НДФЛ и НДС. Самый сложный режим с объёмными декларациями и высокими налогами. Не подходит малому бизнесу, поэтому ИП его редко выбирают.

Ещё один вариант — единый сельскохозяйственный налог (ЕСХН), на котором с прибыли платят 6%. От НДС есть освобождение, пока годовая выручка меньше 60 млн рублей. Но режим доступен тем, кто производит и реализует сельскохозяйственную продукцию.

Несмотря на рост налоговой и административной нагрузки, переход с НПД — это не плохо. Наоборот, даже хорошо! Можно нанимать сотрудников, масштабировать бизнес и заходить в смежные направления, которые ранее были недоступны из-за самозанятости. Пользуйтесь шансом, развивайте бизнес и повышайте прибыль.

Работать как физлицо

Если работаете с ИП и ООО, можно продолжить оказывать услуги, но как физлицо без спецрежима. Тогда налог поднимется до 13% — сумму из оплаты будет удерживать заказчик.

Контрагенты должны платить за вас страховые взносы по общему тарифу. На ваш доход это не влияет, но делает менее интересным в глазах партнёров. Для заказчиков это дополнительные расходы, поэтому им выгоднее найти ИП или самозанятого. Скорее всего, вы проиграете ценовую конкуренцию, поэтому лучше рассматривайте второй вариант.

Если продолжаете работать как физлицо, уведомите об этом заказчика. Не все согласны платить за вас страховые взносы. Кстати, в большинстве договоров прописывают обязанность, чтобы самозанятый уведомлял о потере статуса. Иначе непредвиденные расходы через суд перекладывают на исполнителя.