На какие проверки распространяется мораторий

Меры касаются именно плановых проверок малого бизнеса и среднего бизнеса в 2023 году. Их может проводить Ростехнадзор, Роспотребнадзор, Роструд, МЧС и другие ведомства. Плановая проверка может быть:

- Документарной. Когда у ИП или организации проверяют документы.

- Выездной. Когда приезжают и осматривают аспекты работы бизнеса на его территории.

Внеплановые проверки бизнеса в 2023 году не отменены. Например, если в трудовую инспекцию поступила жалоба на работодателя, то сотрудники контролирующего органа могут прийти в любое время. О плановой проверке можно узнать заранее — за неделю или несколько месяцев. О внеплановой — за сутки.

Ещё мораторий на проверки бизнеса в 2023 году распространяется на проведение:

- Контрольных закупок. Когда сотрудники контролирующего органа под видом обычного покупателя совершают покупку или заказывают услугу, чтобы проверить факт соблюдения установленных правил.

- Мониторинговых закупок. Схоже с контрольной закупкой, только полученный товар или услугу отправляют на экспертизу.

- Выборочного контроля. Проверка качества реализуемого бизнесом товара или услуги.

- Рейдового осмотра. Проверка соблюдения требований компаний или ИП, которые работают на одном объекте или территории.

В 2023 году мораторий на проверки малого и среднего бизнеса не будет распространяться на проверки, которые относятся к постоянному государственному контролю. Эти меры в основном касаются крупных организаций.

Ещё провести проверку может налоговая инспекция. Предпринимателям и организациям может быть назначена:

- Камеральная проверка. Проверки отчётности в офисе налоговой.

- Выездная проверка. Проверка документации по месту работы ИП или организации.

На чем ФНС акцентирует внимание?

Сейчас налоговая активно взялась за два направления: «дробление» бизнеса и подмену трудовых отношений. По выявлению «дробления» бизнеса у ФНС есть письмо, которое содержит 17 признаков данной схемы. Среди них:

-

взаимосвязь участников схемы;

-

единая материально-техническая база, один офис, адрес, контакты, единая бухгалтерия и отдел кадров;

-

распределение контрагентов по сделкам;

-

применение участниками схемы УСН или ЕНВД, когда их налоговое бремя уменьшается после такой оптимизации.

Поэтому если ваша деятельность подпадает под данные признаки — время задуматься и подготовиться к возможной проверке.

Еще одно направление: выявление подмены трудовых отношений при работе с плательщиками НПД — самозанятыми. Цель: вычислить схемы уклонения от уплаты НДФЛ. У налоговой также есть письмо, в котором перечислены признаки, свидетельствующие о подмене трудовых отношений. К ним относятся:

-

выплаты вознаграждения в одинаковые периоды фиксированной суммой;

-

отсутствие конкретной задачи;

-

включение специалиста в производственную деятельность, снабжение его инвентарем и оргтехникой заказчика;

-

наличие контроля со стороны заказчика и обязанности исполнителя подчиняться внутреннему распорядку и др.

Поэтому с каждым плательщиком НПД заключайте индивидуальный договор, указав в качестве предмета договора конкретный результат работ, а не процесс труда, всегда составляйте акты и требуйте чеки.

Что ждать от проверки ФНС?

По результатам проверки налоговая вынесет решение. При выявлении правонарушений компанию ждут штрафы, доначисления и пени. Если ФНС обнаружит признаки состава преступления, она направит материалы в следственные органы.

Как подготовиться к проверке?

Проверка налоговой всегда внезапна для предпринимателя. Поэтому готовиться надо задолго до звонка инспектора в дверь. ФНС сейчас активно использует предпроверочный анализ. Предприниматель даже не знает о том, что его бизнес уже изучает налоговый орган. ФНС использует множество программ и баз данных, внедряет искусственный интеллект. Порой инспектору достаточно нажать несколько кнопок, чтобы понять, где и как фирма занизила налог. Поэтому, выходя на проверку, налоговики уже знают, что искать.

Грамотно подходите к найму сотрудников, избегайте «серых» схем оптимизации. Сейчас в личном кабинете компаний и ИП на официальном сайте ФНС доступен сервис «Как меня видит налоговая». Налогоплательщик увидит показатели, которые будут «красными флагами» для проверяющих.

Куда обращаться

Не стоит путать планы прокурорских проверок с планом проверок организаций, который публикуют на сайте Генпрокуратуры России. В него входят проверки, которые регулирует Закон о защите прав юридических лиц и ИП. Их проводят профильные ведомства. Органы прокуратуры лишь проверяют и согласовывают планы этих проверок, оценивая законность включения в них тех или иных организаций и ИП. Генпрокуратура России формирует сводный план и размещает его на указанном сайте (ч. 6.1, 6.4, 7 ст. 9 названного Закона).

Прокурорская проверка — один из видов надзора со стороны властей. Прокуратура следит, чтобы юрлица и предприниматели исполняли российские законы, соблюдали права и свободы человека. Причем контролируют не только сами компании, но и их руководителей (ст. 21, 26 Федерального закона от 17.01.1992 № 2202-1 «О прокуратуре Российской Федерации» ).

Планы проведения прокурорских проверок существуют, но органы прокуратуры их не публикуют. Это не предусмотрено законодательством и не подразумевается принципами гласности и информационности в деятельности прокуратуры. Ознакомиться с ними не получится (п. 2 ст. 4 Закона о прокуратуре, пп. 1.3, 2.6, 4.8 Приказа Генпрокуратуры России от 17.05.2018 № 296).

Готовое решение: Как проводятся плановые проверки организаций (контрольные (надзорные) мероприятия)

Готовое решение: Проводит ли прокуратура плановые проверки

Как найти проверку через реестр Генеральной прокуратуры

На стартовой странице реестра доступна строка поиска. Там можно указать ИНН, ОГРН или наименование организации, точное или примерное название проверки. По результатам поиска будет выдана следующая информация:

- о юридическом лице или его объектах, в отношении которых будет проводиться проверка;

- о ведомствах, которые будут проводить проверку в течение 2023 года

- о сроках проведения проверки (месяц 2023 года);

- о федеральном законе, в соответствии с которым назначена плановая проверка.

В расширенной форме поиска можно дополнительно указать номер решения о проведении проверки. Это позволяет проверить законности визита чиновников на основании врученного приказа или решения.

Внеплановые проверки бизнеса

Мораторий затрагивает только плановые мероприятия, но не освобождает от внеплановых проверок. Обычно их проводят после того, как в контролирующее ведомство поступила информация о нарушениях от потребителей, либо других организаций.

Основаниями для проведения внеплановых проверок могут быть следующие ситуации

-

Налогоплательщик на патенте или УСН несколько раз приближался к крайним значениям. Например, ИП на УСН декларировал доход в размере 149,8 млн рублей из 150 возможных на этом режиме. ФНС может посчитать, что предприниматель намеренно дробит бизнес, чтобы сохранить льготы спецрежима и тем самым уйти от уплаты налогов.

-

Предприятие считается убыточным на протяжении трех последних лет (или более). В первый год обычно ФНС присылает уведомление о том, что организацию могут ликвидировать из-за низкого уровня чистых активов. Во второй год помимо уведомления ФНС ставит организацию на контроль. Если ситуация не исправится, то на третий год налоговая пришлет требование о ликвидации предприятия.

-

Максимальная доля вычета по НДС – 89% от годовой суммы налога. Если ИП или юридическое лицо приблизились к пороговому значению, ФНС может прийти с внеплановой проверкой.

-

Нарушение сроков подачи финансовой отчетности – это повод для штрафа и незапланированных визитов инспекторов. Сюда же относится и нарушение сроков оплаты налоговых сборов и страховых взносов.

-

-

Использование чеков без указания номенклатуры, с ошибочными или недостоверными сведениями, в том числе о системе налогообложения – повод для проверки соблюдения правил применения ККТ. Если покупатель пожалуется, что в чеке нет названий товаров или услуг, то ФНС вправе инициировать внеплановую проверку.

Заметить возросшее внимание ФНС можно заранее: если налоговая запросила у ИП или организации полный пакет документов, информацию о ведении бизнеса или иные сведения, то есть повод насторожиться. Проверьте соблюдение сроков подачи отчетности и оплаты налогов, проверьте контрагентов

Возможно, среди них есть организации, попавшие под подозрение контролирующих органов: в этом случае налоговая проверяет всех, с кем контактировал «подозрительный» налогоплательщик.

Кроме этого, поводом для визита налоговиков могут быть:

-

ошибки, неверные сведения в налоговой базе;

-

резкое отличие финансовых показателей от результатов прошлых лет;

-

у ФНС есть сведения, которые расходятся с данными из предоставленных отчетов;

-

размер оплаченных налогов у ИП или юридического лица ниже, чем в среднем по отрасли;

-

жалоба от потребителя, контрагента или даже конкурента.

Если проверка все же неизбежна, рекомендуем вспомнить о правах предпринимателей во время проведения контрольных мероприятий.

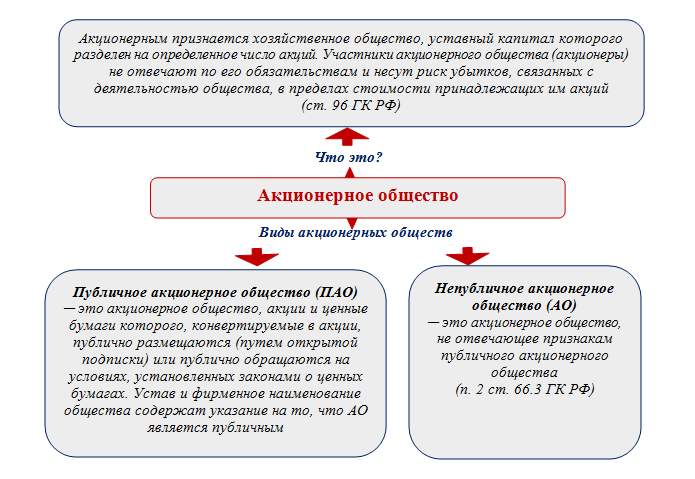

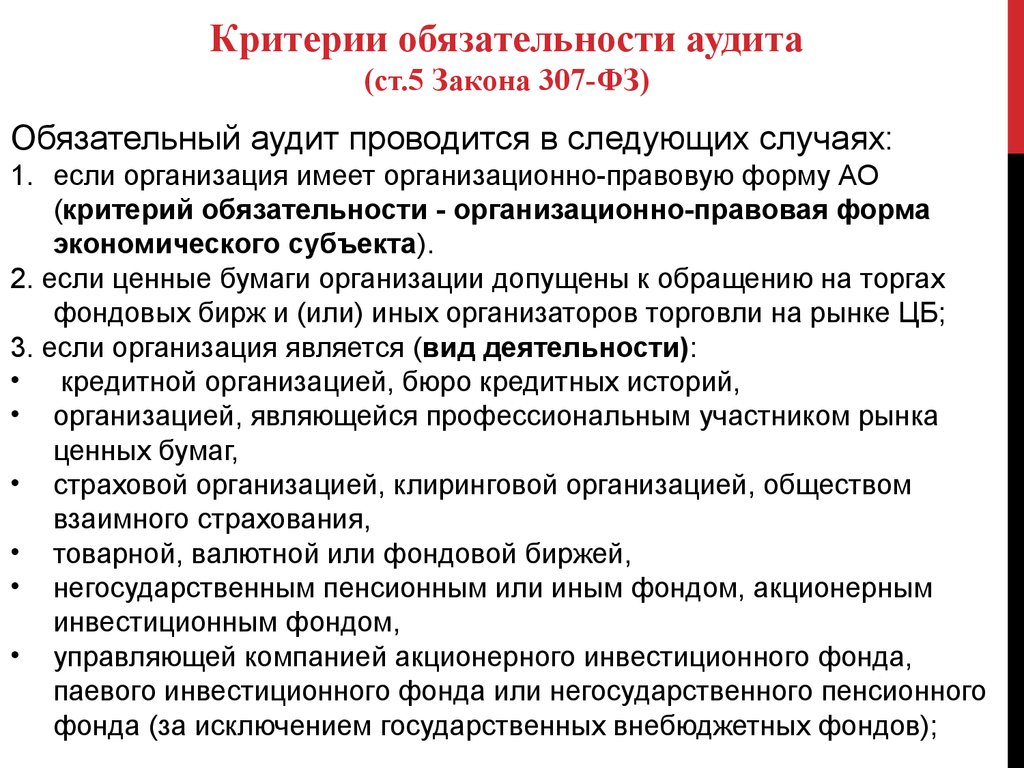

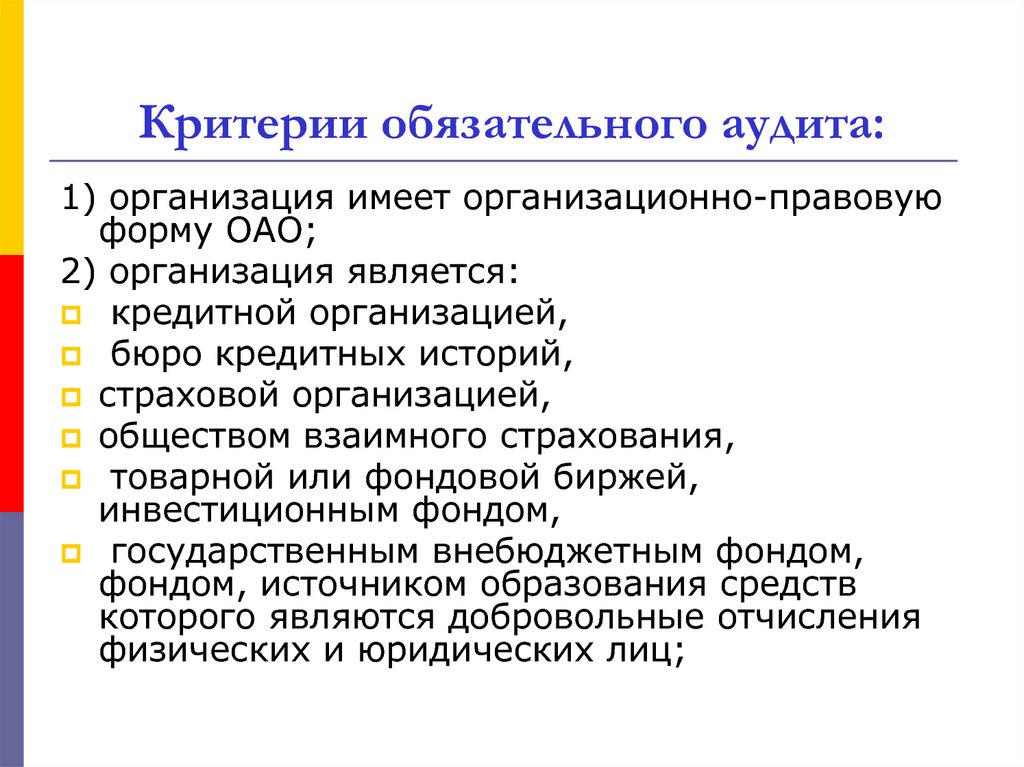

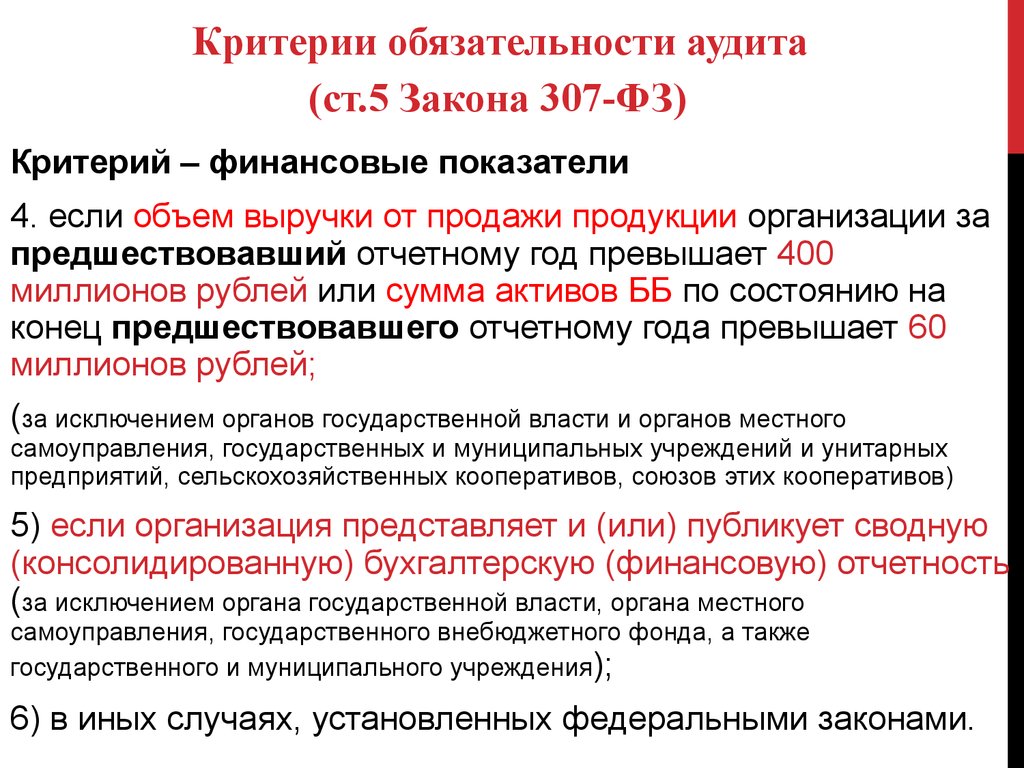

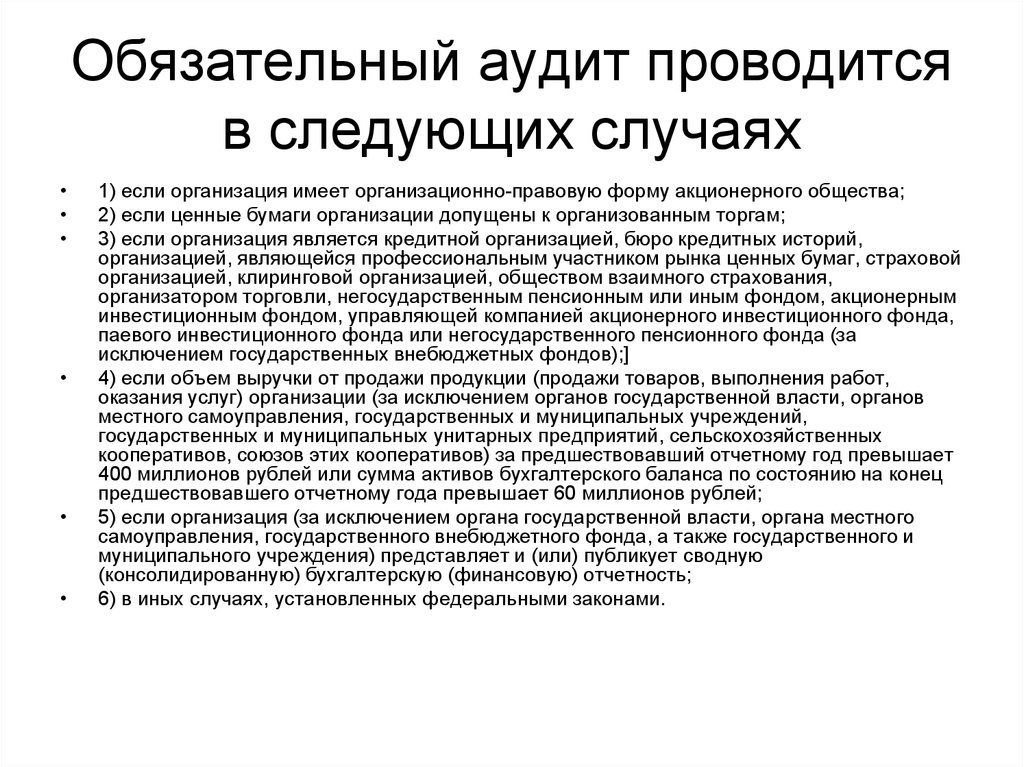

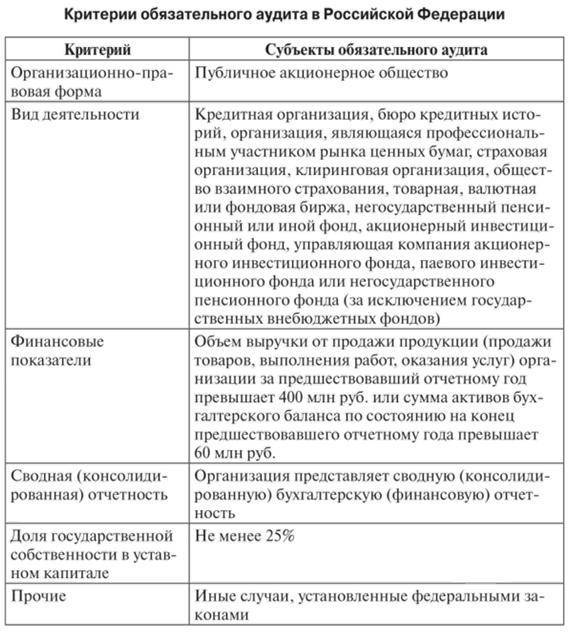

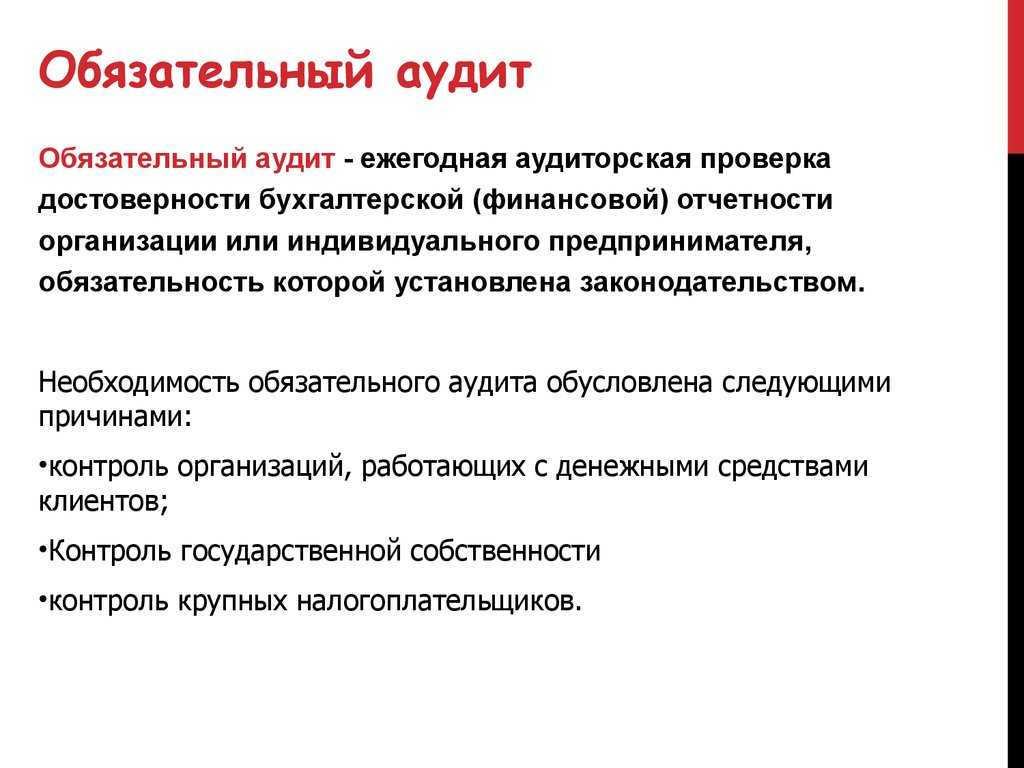

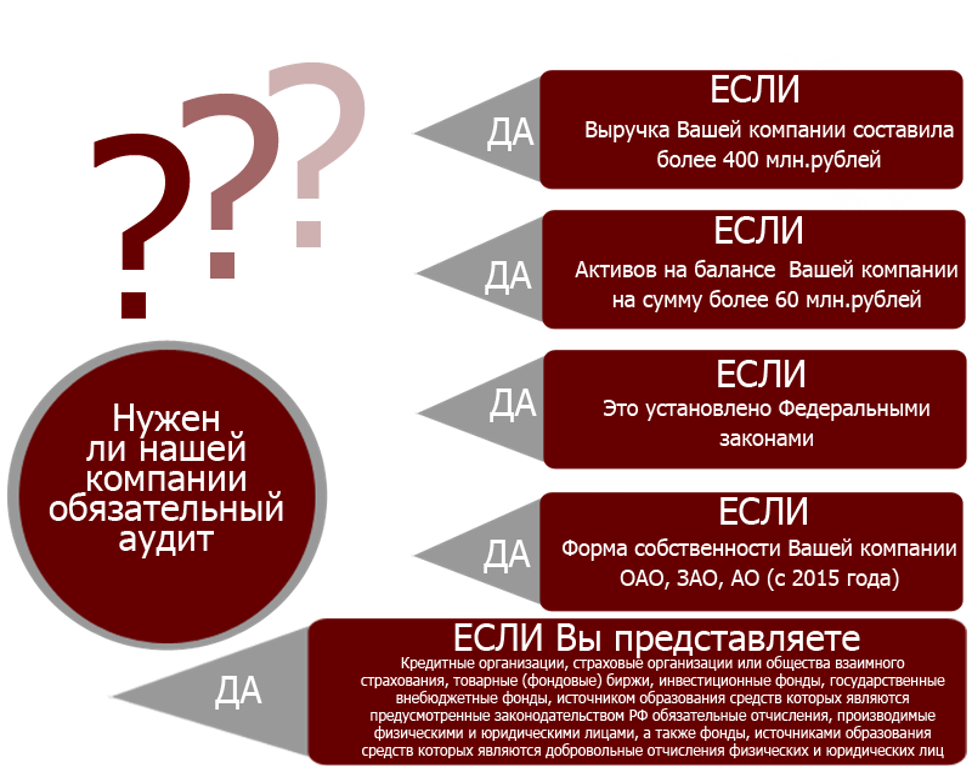

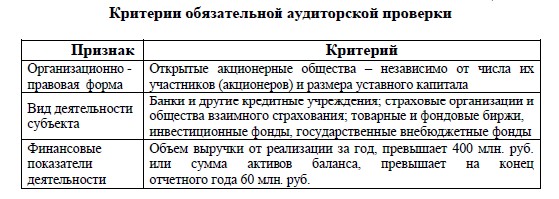

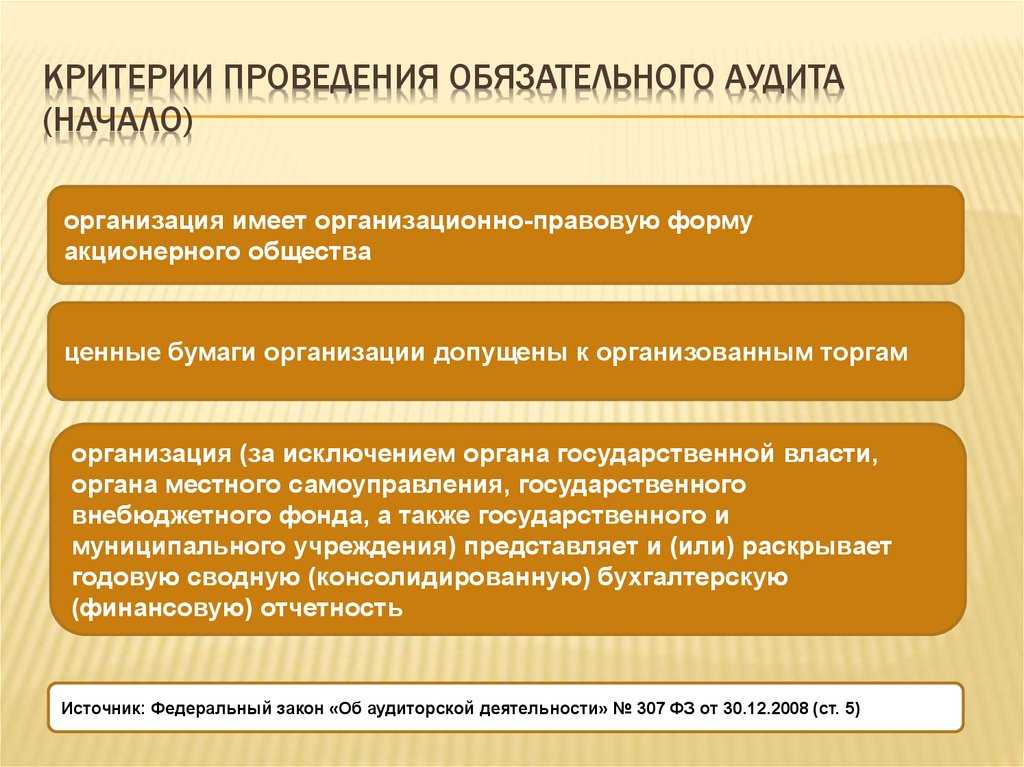

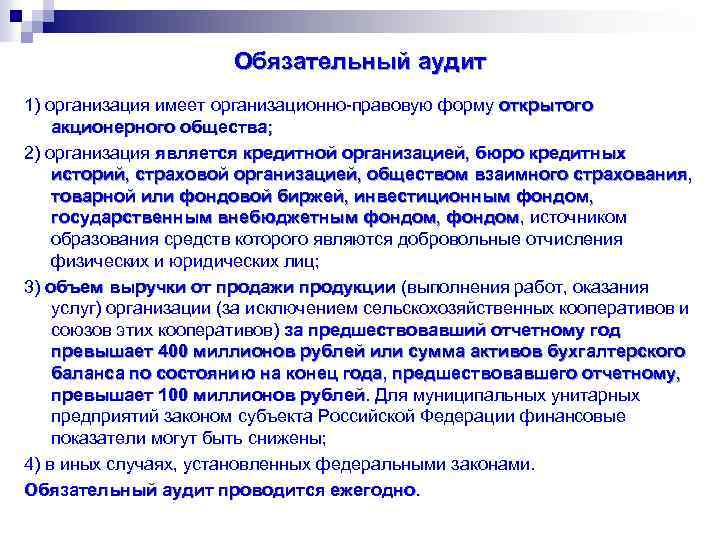

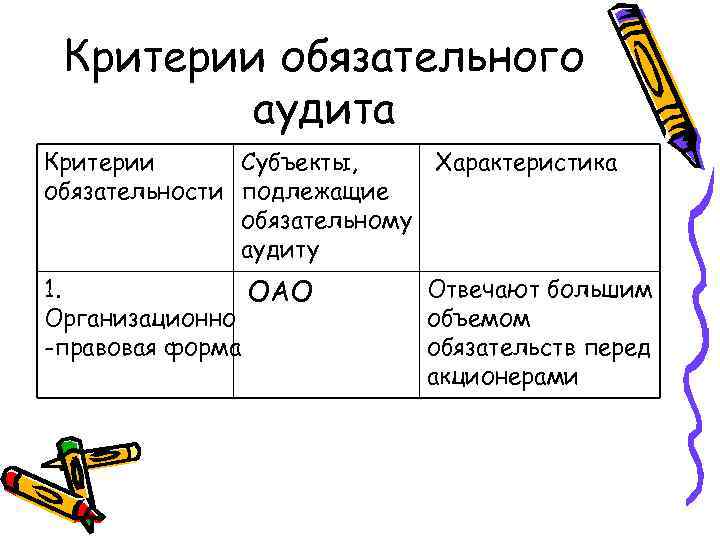

Обязательный аудит ООО в 2024 году: кто должен сдать отчетность за прошлый период?

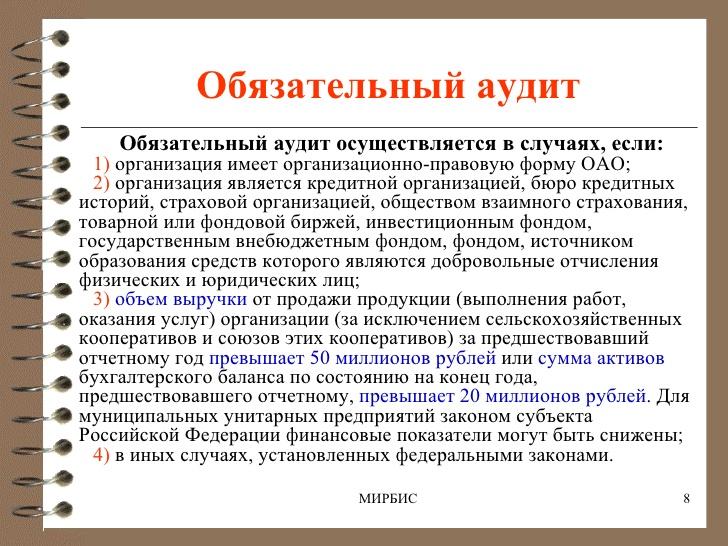

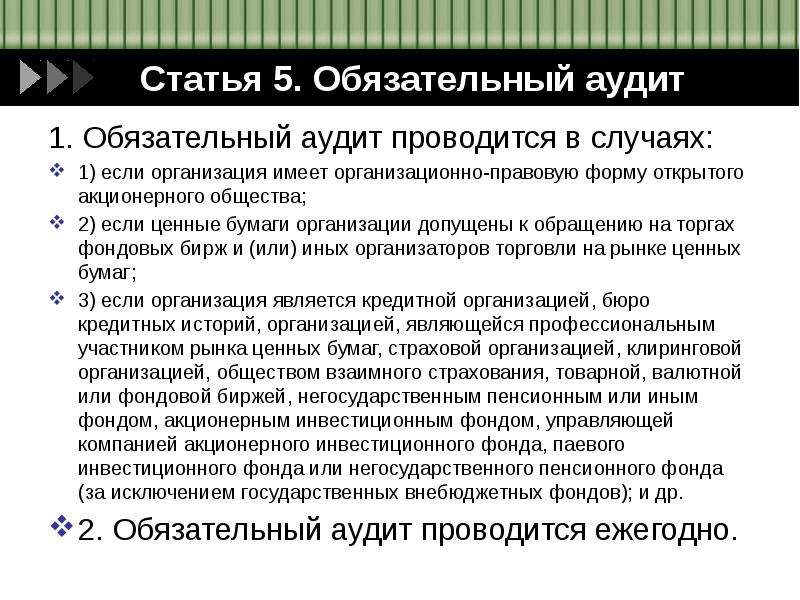

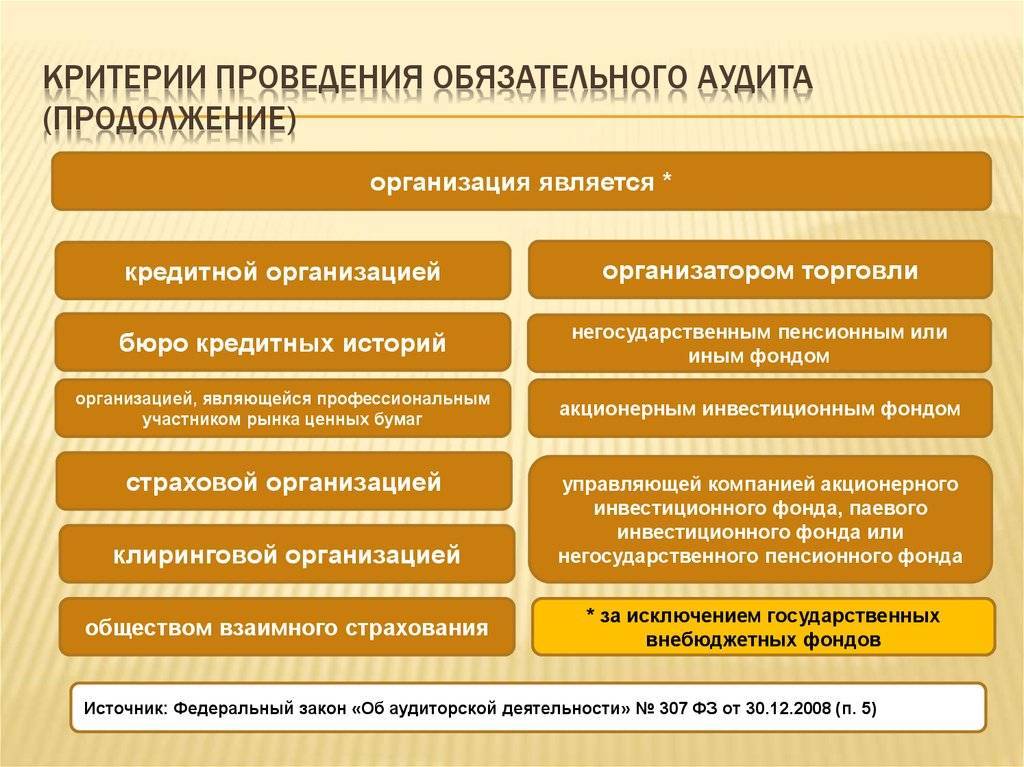

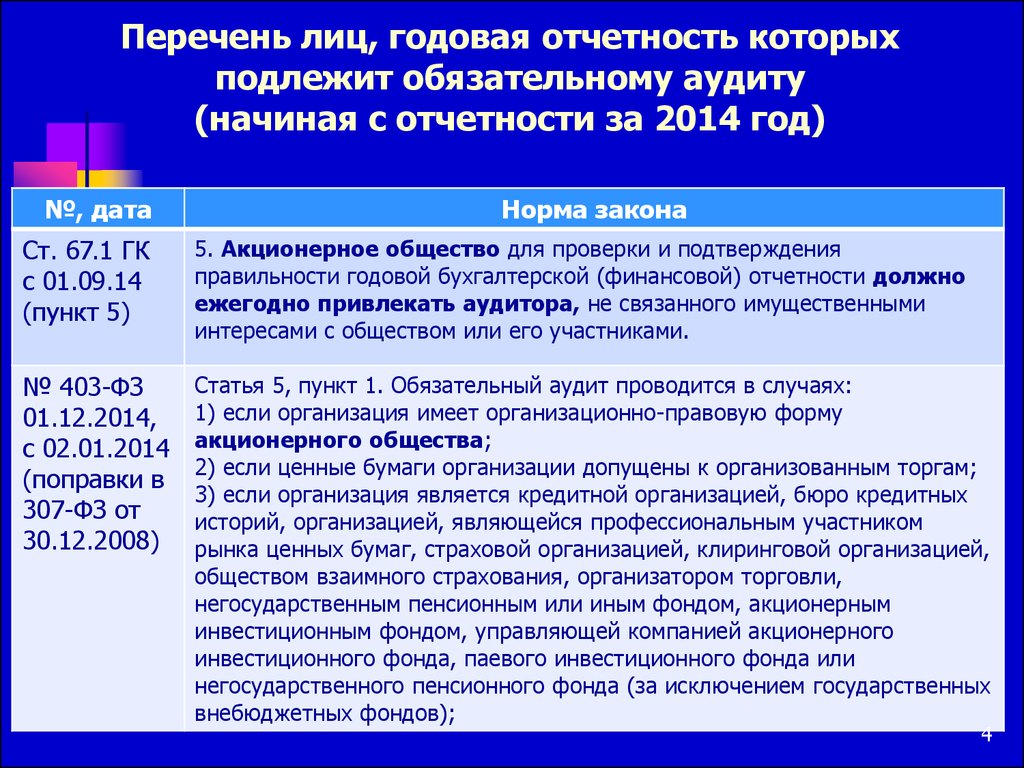

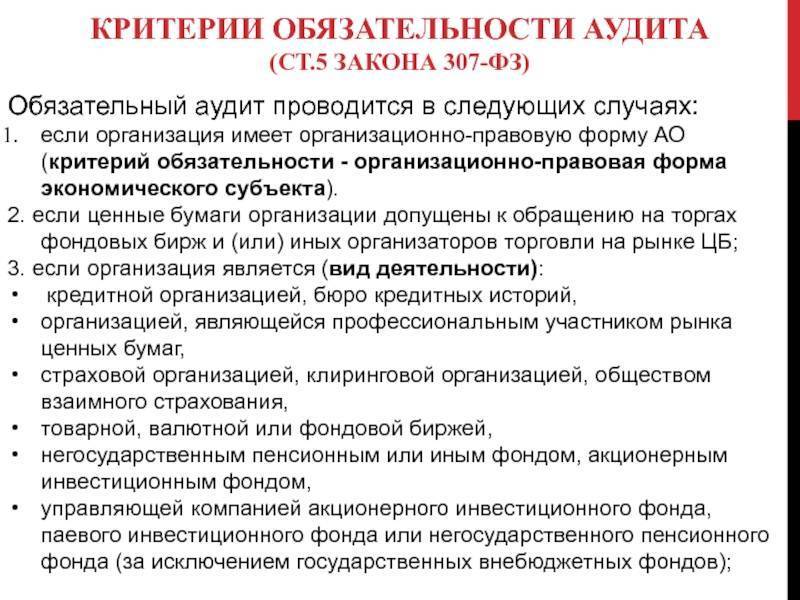

Согласно перечню, опубликованному на официальном сайте Министерства финансов, под критерии обязательного аудита попадают ООО, занимающиеся следующими видами деятельности:

- Кредитные организации, главы банковских холдингов и объединений (на основании Федерального закона №359-ФЗ от 02.12.1990 г.);

- Страховые компании и общества взаимного страхования (на основании Федерального закона №208-ФЗ от 27.08.2010 г.);

- Клиринговые компании (Федеральный закон от 07.02.2011 г. №7-ФЗ)

- Организатор торговли (Федеральный закон №325-ФЗ от 21.11.2011 г.);

- Микрофинансовая организация (Федеральный закон №151-ФЗ от 02.08.2010 г.);

- Операторы лотереи и организаторы азартных игр (Федеральные законы №138-ФЗ от 11.11.2003 г. И №244-ФЗ от 29.12.2006 г.);

- Долевые застройщики (Федеральный закон №214-ФЗ от 30.12.2004 г.);

- Туроператоры (Федеральный закон №132-ФЗ от 24.11.1996 г.).

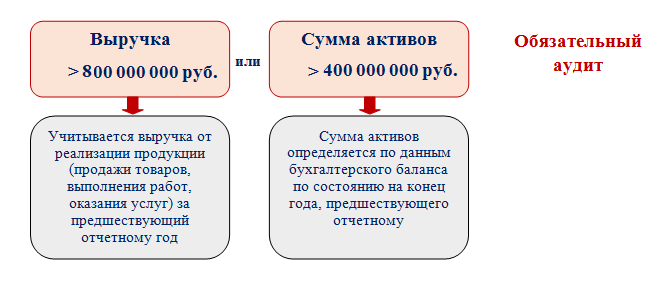

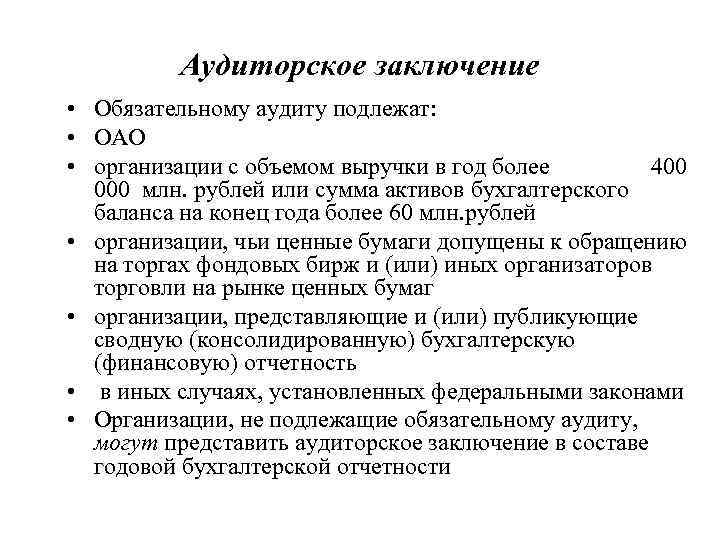

Обязательный аудит ООО проверяет годовую бухгалтерскую или консолидированную отчетность.

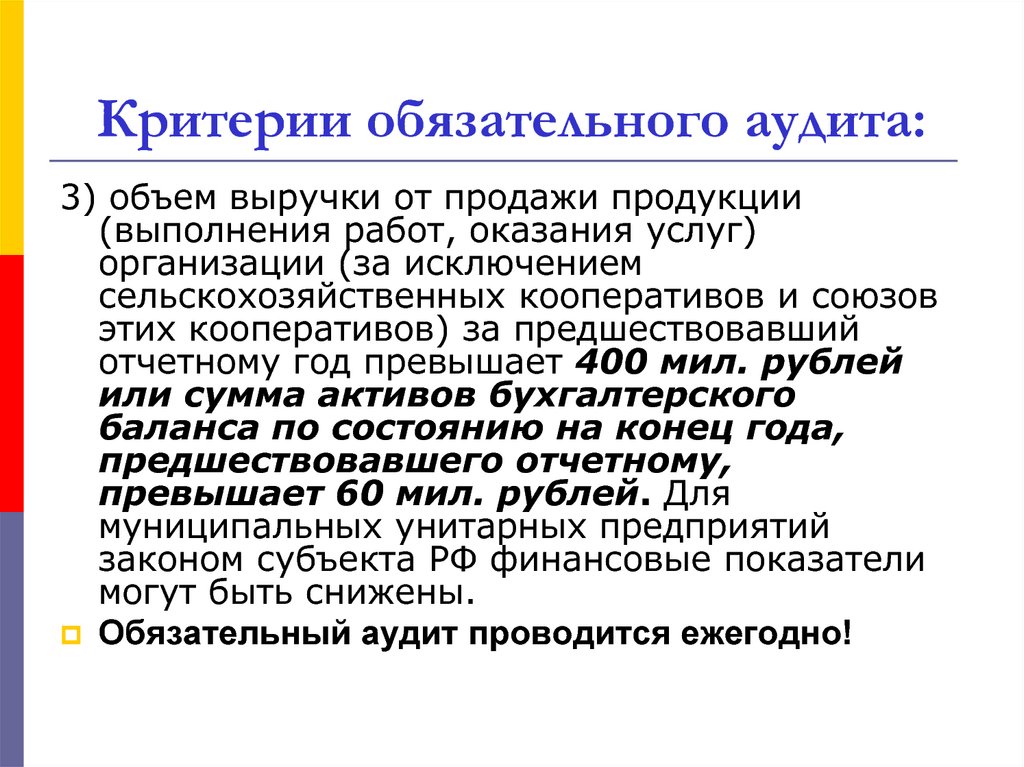

Обязательный аудит ООО по стоимостным критериям

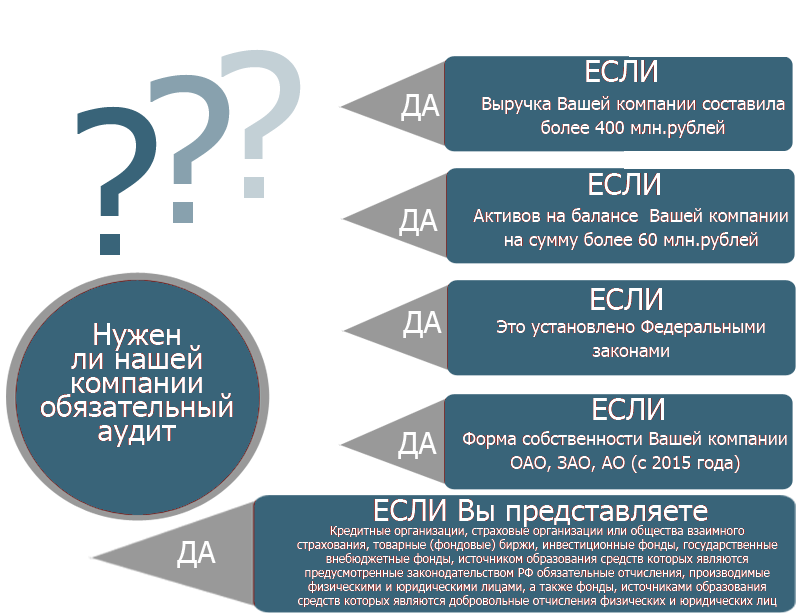

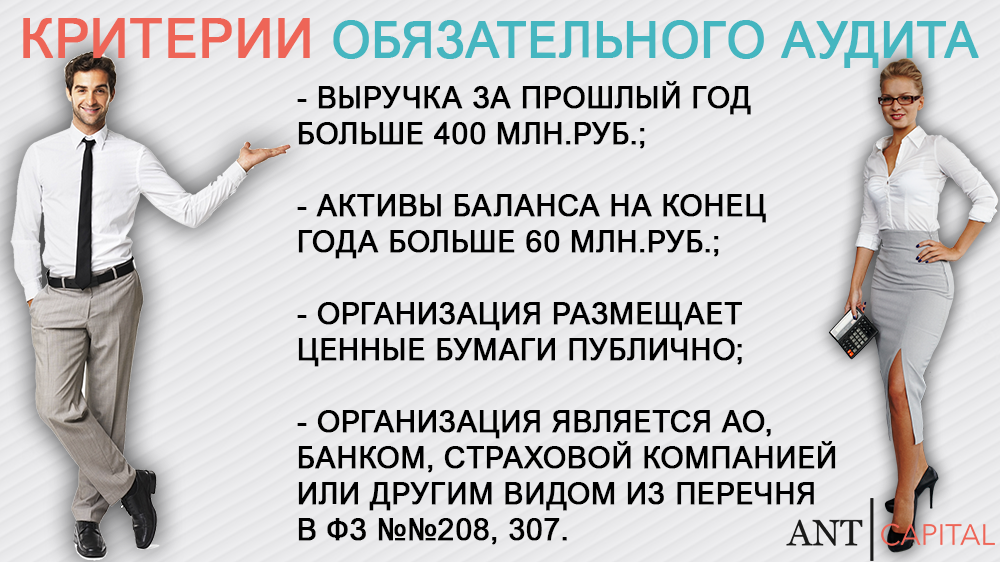

В 2024 году многие ООО освобождены от обязательных проверок при условии, если суммарная стоимость всех активов бухгалтерского баланса на конец отчетного периода составила более 400 млн. рублей или доходы от предпринимательской деятельности превысили показатель в 800 млн. руб.

Однако данный вид освобождения от обязательного аудита для ООО применим только в тех случаях, когда оно не противоречит другим критериям, установленным законодательством Российской Федерации.

В этом случае компании необходимо найти подходящую аудиторскую организацию, заключить с ней договор, назначить ответственные лица и разработать план проверки в первом квартале текущего года.

Обязательный аудит ООО: исключения

Если доходы за прошлый отчетный период превысили 800 млн. рублей или стоимость активов оценивается в более чем 400 миллионов – обязательному аудиту ООО быть, но не всегда. Исключение составляют компании, работающие на российском рынке первый год. Объясним почему.

Для того, чтобы запустить процедуру обязательного аудита у ООО должна быть отчетность за прошлый период. А если общество с ограниченной ответственностью начала свою деятельность в прошлом году, никаких финансовых показателей у нее просто нет.

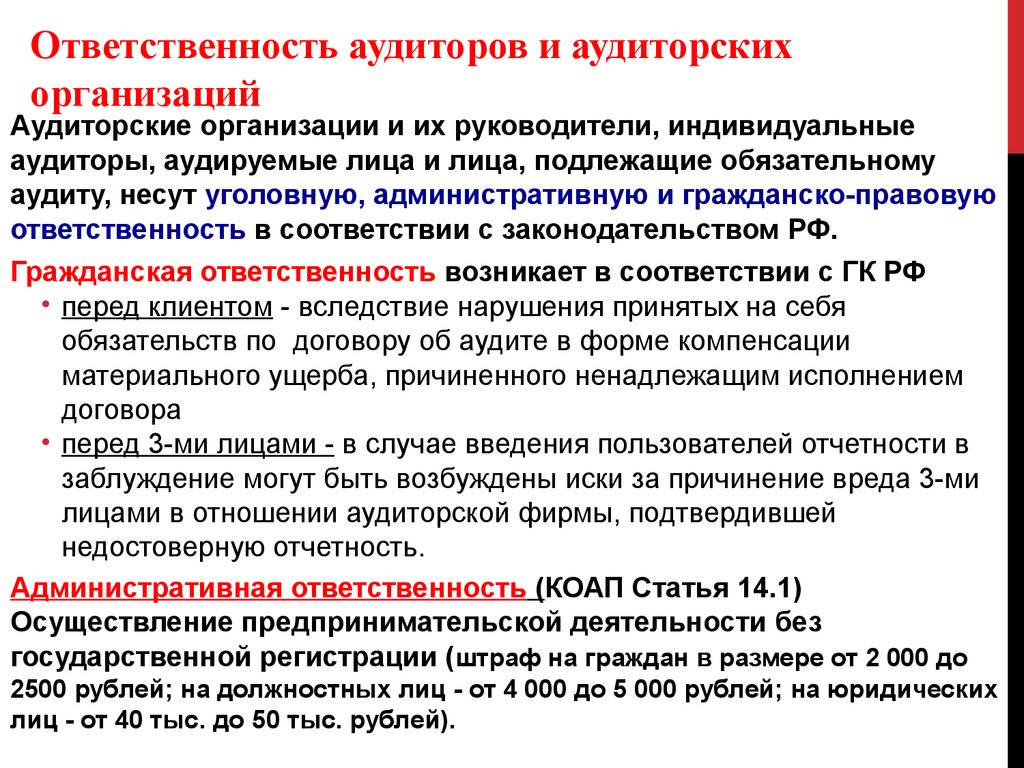

А вот если в 2024 году компания заработает более 800 миллионов рублей, значит в следующем году ее будет ждать аудиторская проверка. Кстати, согласно действующему законодательству, заниматься данным видом деятельности имеют право только аудиторская организация с определенным количеством квалифицированных специалистов и членством в саморегулирующей организации. О том, как выбрать аудиторскую компанию читайте в .

Для вновь созданных ООО существует индивидуальный порядок расчета отчетного периода. Например, если фирма начала функционировать до 30 сентября, отчетный период будет считаться с дня открытия до 31 декабря этого же года.

Но если ООО оформили после 30 сентября, то отчетный период начинается с даты открытия и заканчивается в последний день следующего года. Эти правила отражены в части 2 и 3 статьи 15 Федерального закона №402-ФЗ от 06.12.2011 года.

Для примера рассмотрим следующие варианты:

- Общество с ограниченной ответственностью открылось 7 июля 2021 года. Значит, первый отчетный период для данной компании закончится 31 декабря этого же года. Если в 2023 году ООО попадает под стоимостной критерий, значит в 2024 году она проводит обязательный аудит и отчитывается по его результатам уполномоченным органам.

- ООО открылось 2 октября 2021 г. и его отчетный период закончится 31 декабря 2022 г. Получается, что в наступившем году собственники бизнеса не смогут предоставить аудиторам бухгалтерскую и финансовую отчетность для проверки, что законным путем освободит компанию от проверки.

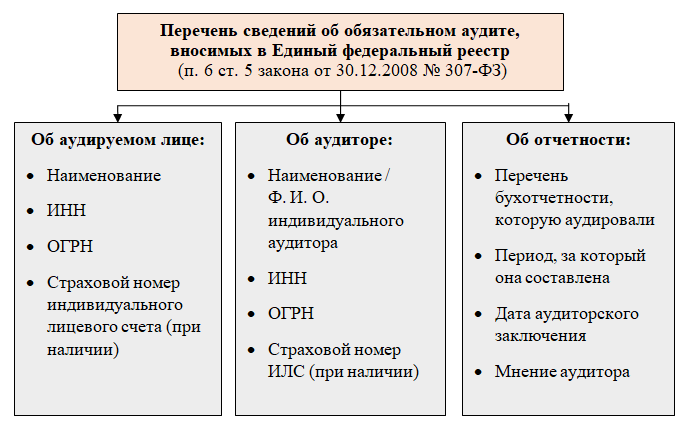

Владельцы бизнеса могут ознакомиться со всей интересующей информацией в п. части 1 статьи 5 Федерального закона №307-ФЗ от 30.12.2008 г.

Какие проверки включены в план-реестр Генеральной прокуратуры

Перечень и периодичность контрольных (надзорных) проверок зависит от статуса организации, видов деятельности, требований законодательства. Генеральная прокуратура ведет реестр в отношении проверок всех надзорных и контролирующих органов, в том числе:

- МЧС

- Роспотребнадзор

- Росздравнадзор

- Ростехнадзор

- Рособрнадзор

- Федеральная и региональная трудовая инспекция

- Минсвязи

- ФСБ

- другие органы и ведомства

По некоторым видам деятельности могут проводиться объединенные проверки сразу нескольких ведомств. Также на предприятии может проводиться внеплановая проверка, если соответствующее ведомство получило информацию о нарушениях законодательства.

Когда к вам придет прокурор?

Законы о проверках не распространяются на прокуратуру (п.7 ч.3 ст.1 Закона N 248-ФЗ, п.3 ч.3 ст.1 Закона N 294-ФЗ). Поэтому под мораторий прокурорские проверки также не подпадают.

Вам гарантирована проверка, если:

-

на вас поступила жалоба;

-

пришло поручение из Генеральной прокуратуры;

-

вы негативно «засветились» в СМИ;

-

пришла информация из других органов.

При проведении проверки прокурор выносит решение. Он вправе направить его заранее или может вручить непосредственно в день визита. Поэтому прокурорская проверка может стать для предпринимателя большой неожиданностью. Решение вообще не выносится, если проверка проводится по жалобе. Сотрудник будет проверять документы, связанные с темой жалобы или поручения. Выход за предмет проверки неправомерен.

Пример. В Забайкальском крае прокурор возбудил дело об административном правонарушении в отношении арбитражного управляющего. Поводом послужили выявленные нарушения законодательства о банкротстве. Однако суд установил неправомерное расширение предмета прокурорской проверки. Надзорному органу изначально поручалось проверить соблюдение трудового законодательства, а не банкротного. Управляющий освобожден судом от административной ответственности (дело № А78-10155/2020).

Чего ждать после прокурорской проверки?

У прокуратуры большой перечень мер реагирования:

-

Представление. В документе будут указаны нарушения и требования по их устранению, а также привлечению виновных должностных лиц к дисциплинарной ответственности.

-

Предостережение. Будет вынесено, если прокурор обнаружит признаки готовящегося нарушения. Когда нарушение уже совершено, предостережение не выносят.

-

Постановление о возбуждении дела об административном правонарушении. Прокурор может возбудить любое дело по КоАП РФ.

-

Протест. Документ выносится на незаконный правовой акт (школьный устав, правила внутреннего трудового распорядка и др.).

-

Исковое заявление. Прокурор может направить иск в защиту социально незащищенной категории граждан (дети, инвалиды и др.), также в защиту трудовых, жилищных и других прав.

-

Постановление о направлении материалов для решения вопроса об уголовном преследовании. Если в ходе проверки выявлены признаки преступления, прокурор направит документы в следственные органы или полицию.

Предприниматель вправе не согласиться с принятой в отношении него мерой и обжаловать результаты прокурорской проверки в суд.

Как не попасть под проверку?

Даже если компания соблюдает закон и не имеет недовольных работников, клиентов и конкурентов — от прокурорской проверки она не застрахована. Зачастую в прокуратуру спускаются поручения свыше: проверить сады/школы, компании в сфере ЖКХ, предприятия-банкроты и др. И тогда всех юрлиц и ИП региона может ждать тотальная проверка.

Предоставляйте прокурору все документы по запросу. Однако учитывайте, что истребуемые сведения не должны выходить за предмет проверки. Если не пустить прокурора в помещение или не представить документы, компанию и руководство ждут штрафы по ст.17.7 КоАП РФ.

Планы проверок контролирующих ведомств в 2024 году

Министерства и ведомства утверждают планы проверок. Если вашей организации или ИП в этих перечнях нет, значит, плановые проверки вам не грозят. Но не забывайте, что при необходимости контролирующее ведомство вправе провести внеплановую проверку малых преприятий.

Планы проверок ведомства размещают на своих официальных сайтах. Об этом сказано в частях 3 и 5 статьи 9 главы 2 Закона от 26 декабря 2008 № 294-ФЗ.

С 18 апреля 2016 года аудиторские организации контролирует Федеральное казначейство (Указ Президента РФ от 2 февраля 2016 № 41, п. 1 Положения, утвержденного постановлением Правительства РФ от 1 декабря 2004 № 703).

На сайте Генеральной прокуратуры есть сервис поиска по ежегодному сводному плану проверок. Через него можно определить, есть ли организация в списках, и если да, то когда и кто ее будет проверять. Чтобы узнать информацию, введите реквизиты организации (ОГРН, ИНН и т. п.).

Опубликован сводный план проверок на 2020 год

Узнайте, когда к вам придут контролеры. Опубликован план проверок бизнеса на 2020 год.

На сайте Генпрокуратуры опубликован сводный план проверок субъектов предпринимательства:

- на 2020 год

- на 2019 год

Поиск в сервисе осуществляется по реквизитам компании.

С 1 января 2019 по 31 декабря 2020 года установлен запрет на проведение плановых проверок в отношении юридических лиц и ИП, отнесенных к субъектам малого предпринимательства, сведения о которых включены в Единый реестр субъектов МСП.

Чтобы узнать, попал ли ваш бизнес в план проверок какого-либо контролирующего ведомства (например, трудовой инспекции, МЧС или Роспотребнадзора) нужно ввести в специальную форму следующие данные (все сразу или только некоторые из них):

- ОГРН;

- ИНН;

- наименование организации;

- месяц проверки;

- наименование органа госконтроля;

- адрес.

Если в отношении компании или ИП в 2018 году планируется провести ревизию, помимо цели проверки (например, проверка соблюдения трудового законодательства или требований пожарной безопасности), вы узнаете, сколько рабочих дней/часов отведено проверяющим на ревизию.

Налоговые проверки в опубликованный план не входят.

Ссылки на сайты министерств и ведомств приведены в таблице ниже.

| Министерство/ведомство | Ссылка на план проверок |

|---|---|

| Минфин России/Федеральная налоговая служба | Организации и предприниматели (сводный) |

| Минфин России/Федеральное казначейство | Контроль аудиторских организаций |

| Фонд социального страхования/Пенсионный фонд России | Плановые выездные проверки ФСС России и ПФР проводят совместно. План-график таких проверок можно найти на сайте своего регионального отделения ФСС России |

| Минтруд России/Федеральная служба по труду и занятости | Организации и предприниматели |

| Прокуратура | Организации и предприниматели |

| Минэкономразвития России/Федеральное агентство по управлению государственным имуществом | Имущество в федеральной собственности |

| Минэкономразвития России/Федеральная служба государственной регистрации, кадастра и картографии | Земельный надзор |

| Минэкономразвития России/Федеральная служба по интеллектуальной собственности | Организации |

| Минздрав России/Федеральная служба по надзору в сфере здравоохранения | Организации и предприниматели |

| Минздрав России/Федеральное медико-биологическое агентство | Организации и предприниматели |

| Минпромторг России/Федеральное агентство по техническому регулированию и метрологии | |

| Минприроды России/Федеральная служба по гидрометеорологии и мониторингу окружающей среды | Организации |

| Минприроды России/Федеральное агентство лесного хозяйства | Организации и предприниматели |

| Минприроды России/Федеральная служба по надзору в сфере природопользования | Организации и предприниматели |

| Минобороны России/Федеральная служба по техническому и экспортному контролю | Экспортный контроль |

| Минтранс России/Федеральное агентство воздушного транспорта | Организации и предприниматели |

Кого не будут проверять в 2024 году

В 2024 году в действующую контрольно-надзорную систему внедрен рискоориентированный подход, согласно которому контролеры отказываются от сплошных проверок деятельность субъектов хозяйствования. В соответствие с новой схемой, контролирующие органы оценивают деятельность организаций и предпринимателей и на основании оценки присваивают субъекту хозяйствования категорию риска. Периодичность и частота проверки деятельности организаций и ИП устанавливается в соответствие с классом риска.

При оценке деятельности юрлица/ИП с целью определения категории налогового риска ФНС учитывает:

- полноту и своевременность оплаты установленных налогов и сборов;

- наличие пеней, штрафов, начисленных за последние 3 года, порядок их погашения;

- своевременность подачи налоговой отчетности;

- выполнение требований и предписаний, выданных ФНС на основании проверки;

- прочие факты соблюдения субъектом хозяйствования налогового законодательства.

Анализ деятельности организации/ИП осуществляется за последние 3 года.

В таблице ниже представлена частота плановых проверок субъектов предпринимательства по классам налогового риска:

| № п/п | Класс налогового риска юрлица/ИП | Частота налоговых проверок |

| 1 | Высокий класс налогового риска | Плановые проверки не чаще 1 раза в 3 года |

| 2 | Средний класс налогового риска | Плановые проверки не чаще 1 раза в 5 лет |

| 3 | Низкий класс налогового риска | Плановые проверки не проводятся |

В случае если депутаты Госдумы не внесут закон о моратории на проверки малого бизнеса соответствующих поправок, и «надзорные каникулы» прекратятся 31.12.2024 года, в 2024 году налоговики освобождают от плановых проверок организации и предпринимателей, которые в течение последний 3-х лет добросовестно соблюдали налоговое законодательство, не имеют штрафов, начисленных со стороны ФНС.

Поводы для внеплановых проверок

Внеплановая проверка может быть проведена, если компания или предприниматель ведут деятельность, которая:

-

несет угрозу жизни и здоровью населения;

-

провоцирует возникновение чрезвычайной ситуации;

-

угрожает безопасности государства.

Также внеплановую проверку могут инициировать:

-

налоговая. Например, проверить, соблюдает ли предприниматель правила использования ККТ;

-

инспекция труда. Если поступила информация о нарушении трудовых прав 10% работников компании (или 10 человек и более подали заявление о нарушении трудовых прав);

-

Роскомнадзор. Если произошла утечка баз данных.

-

На все перечисленные проверки должно быть согласие прокурора. Без разрешения органов прокуратуры могут проводиться проверочные мероприятия по поручению:

-

Президента или Правительства РФ;

-

прокурора;

-

при оформлении лицензии.

Казалось бы, оснований для внеплановых проверок не так уж и много, а значит, и бизнесу нечего бояться. Но все не так просто.

Какие проверки попадают в план

Не стоит путать планы прокурорских проверок с планом проверок организаций, который публикуют на сайте Генпрокуратуры России. В него входят проверки, которые регулирует закон о защите прав юрлиц и ИП при проверках. Их проводят профильные ведомства. Органы прокуратуры лишь проверяют и согласовывают планы этих проверок, оценивая законность включения в них тех или иных организаций и ИП. Генпрокуратура России формирует сводный план и размещает его на указанном сайте (ч. 6.1 ст. 9, ч. 6.4 ст. 9, ч. 7 ст. 9 Закона от 26.12.2008 № 294-ФЗ).

Прокурорская проверка — один из видов надзора со стороны властей. Прокуратура следит, чтобы юрлица и предприниматели исполняли российские законы, соблюдали права и свободы человека. Причем контролируют не только сами компании, но и их руководителей (ст. 21, ч. 1 ст. 26 Закона от 17.01.1992 № 2202-1)

Планы проведения прокурорских проверок существуют, но органы прокуратуры их не публикуют. Это не предусмотрено законодательством и не подразумевается принципами гласности и информационности в деятельности прокуратуры. Ознакомиться с ними не получится (ч. 2 ст. 4 Закона от 17.01.1992 № 2202-1, п. 2.4, 2.6, 4.8 Приказа Генпрокуратуры РФ от 17.05.2018 № 296).

Что делать, если ваше предприятие внесли в план проверок?

Иногда организация или ИП могут оказаться в плане по ошибке: то есть, в реестре МСП предприятие есть, но какое-то ведомство все равно включило его в план проверок, несмотря на мораторий. В этом случае незаконное решение можно отменить или оспорить.

Чтобы исключить себя из списка, ИП или руководитель юридического лица должен подать заявление об исключении из плана проверок в соответствии с действующими правилами. К документу нужно приложить заверенные копии следующих документов:

-

расчет по страховым взносам – с недавних пор в него входят сведения о среднесписочной численности работников;

-

отчет о финансовых результатах за любой год из трех предшествующих (для ООО, если компания работает менее года — с момента образования юридического лица);

-

ИП могут отправить документ с информацией о выручке (без НДС) в соответствии с выбранной системой налогообложения;

-

для акционерных обществ – выписки из реестра акционеров.

Заявление и документы отправляют в ведомство, которое собирается провести проверку. Например, на сайте Генпрокуратуры ИП Иванов обнаружил, что в мае 2022 года его кафе планируют посетить инспекторы Роспотребнадзора. Соответственно, заявление с пакетом документов ИП Иванов отправляет именно в Роспотребнадзор.

Срок рассмотрения заявления – 10 дней рабочих дней, после чего у ведомства будет еще 3 дня для отправки ответа заявителю. Если организацию не исключили из плана контрольных мероприятий, оспорить это решение можно в судебном порядке.