Расчёт компенсации ГСМ сотруднику

Работодатель выплачивает компенсацию ГСМ не по всем чекам на покупку топлива, поскольку сотрудник использует свой автомобиль не только для выполнения работы, но и для личных целей. Если оплатить компенсацию абсолютно всех затрат на ГСМ, то ИНФС обяжет удержать НДФЛ и заплатить страховые взносы, поскольку частично будет компенсация личных расходов сотрудника (п. 3 ст. 217 НК).

Основное по расчёту компенсации

Правила компенсации ГСМ сотруднику закрепляются во внутренней документации работодателя, и сотрудник вправе ознакомиться с ней. Если его не устроят правила расчёта, он вправе отказаться от использования личного автомобиля в рабочих целях — работодатель не вправе заставлять его делать это.

При расчете компенсации ГСМ необходимо произвести несколько расчётов. А для этого нужно иметь такие сведения:

- стоимость 1л. ГСМ;

- километры, которые проехал сотрудник по рабочим делам;

- расход топлива транспортного средства на 100 км.

Стоимость ГСМ рассчитывается как среднее значение по чекам на покупку. А километраж и расход ГСМ определяется несколькими вариантами — путевыми листами, спутниковой навигацией, картами.

Расчёт километража

Километраж можно определить такими способами:

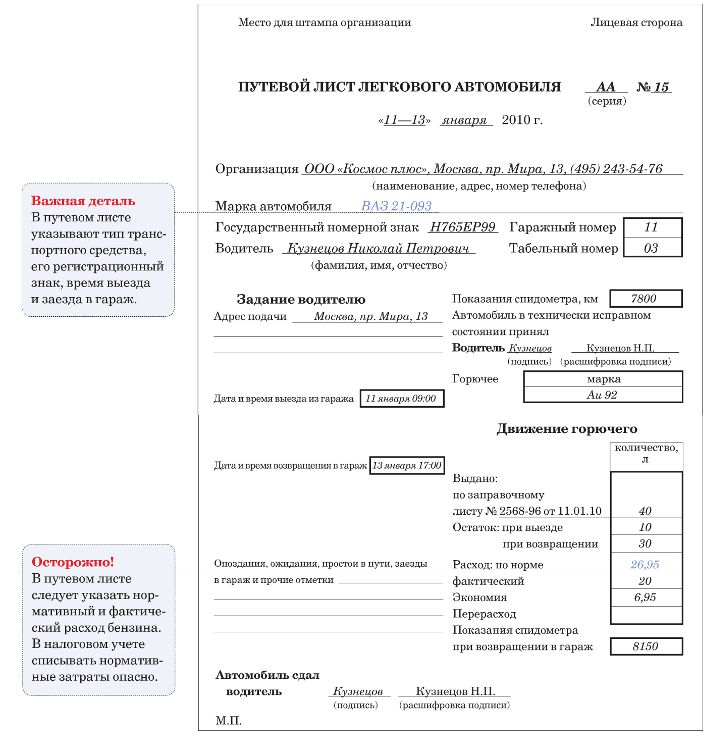

- На основании путевого листа, при оформлении которого указываются марка транспортного средств и его госномер, срок действия путёвки, сведения о собственнике и водителе авто. В путевом листе обязательно нужно зафиксировать маршрут, по которому едет сотрудник.

- При использовании спутниковой навигации, которая устанавливается на транспортное средство. По сведениям из системы можно проследить маршрут передвижения сотрудника и посчитать километраж.

- При использовании Google-карт измеряется расстояние, которое сотруднику нужно проехать из точки А в точку Б и вернуться обратно.

Определение расхода ГСМ

Что касается расхода ГСМ, то для его определения работодатель может сам выбрать, какой метод будет для этого использовать. Ориентироваться можно на такие способы:

-

Использовать распоряжение Минтранса от 14.03.2008 г. № АМ-23-р (в ред. от 30.09.2021 г.). В этом документе содержится перечень транспортных средств и конкретный расход топлива по каждому из них. Многие работодатели применяют этот способ как основной, а если автомобиль не включен в перечень, по нему применяют дополнительный способ.

-

Использовать документы производителя транспортного средства — это дополнительный способ определения расхода ГСМ. Однако некоторые компании используют его как основной, поскольку применять распоряжение Минтранса — не обязательно. В данном случае работодатель находит сведения о расходе топлива в руководстве к авто и использует их при составлении внутреннего документа. При этом нужно учесть, что такие сведения являются приблизительными и по мере эксплуатации транспорта меняются из-за состояния автомобиля, дорожных условий, стиля вождения.

-

Использовать контрольный замер — производится работодателем самостоятельно с целью определения точного расхода ГСМ по конкретному транспортному средству. При его расчёте также привлекаются сотрудники компании и эксперты. Схема расчёта заключается в том, что сначала заполняют бак полностью и фиксируют показатель на одометре, потом ездят до полного использования ГСМ и снова фиксируют показатель на одометре, и далее из второго показателя одометра вычитают первый — это будет километраж, пройденный автомобилем при полной заправке. Далее нужно посчитать расход:

Километраж при полном баке / Кол-во литров в полном баке * 100 км

При этом также требуется учитывать повышающие коэффициенты (примеры из прил. № 5 приказа Минтранса № АМ-23-р).

-

Использовать иные источники информации, к примеру, сайты, касающиеся транспортных средств. Информацию, которую из них взяли, нужно указать в качестве ссылок при расчёте расхода ГСМ.

Расчёт компенсации

Расчёт компенсации бензина сотруднику производится на основании такой формулы:

(Расход ГСМ / 100 км.) * Километры в пути сотрудника * Стоимость 1 л. ГСМ

Пример: Расход ГСМ транспортного средства 6,1 л. на 100 км. Работник проехал 350 км. Стоимость 1 литра бензина — 49,15 руб. Компенсация составит:

(6,1 / 100 км.) * 350 км. * 49,15 руб. = 1 049,35 руб.

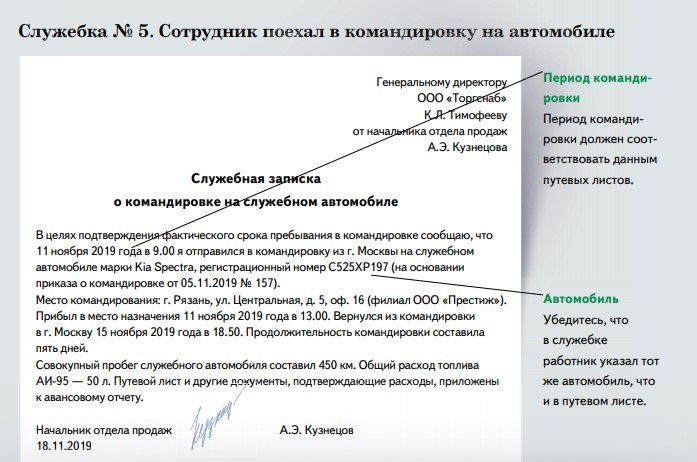

Особенности оформления путевого листа для командировки на своем авто

Если работник отправляется в командировку на своем автомобиле, настоятельно рекомендуется оформление путевого листа. Несмотря на то что налоговая служба при проверке расходов организации представления такого документа не требует, с заполненным путевым листом будет значительно проще подтвердить как факт использования автомобиля в служебных целях, так и приведенный расчет расхода бензина.

Путевой лист составляется по форме, утвержденной постановлением Госкомстата РФ от 28.11.1997 № 78, либо самостоятельно разработанной организацией. Использование формы путевого листа, разработанной на предприятии, разрешено Министерством финансов России (письмо Минфина РФ от 25.08.2009 № 03-03-06/2/161) при условии присутствия в документе обязательных реквизитов, установленных приказом Минтранса России от 11 сентября 2020 г. № 368 (напомним, что до 2021 года действовал Приказ от 18.09.2008 № 152).

К таким реквизитам относятся (раздел 1 приказа Минтранса РФ № 368):

- название и номер путевого листа;

- данные о сроке действия документа;

- данные о владельце автомобиля;

- информация о транспортном средстве;

- информация о водителе;

- сведения о перевозке.

Как оформить путевой лист легкового автомобиля см. здесь.

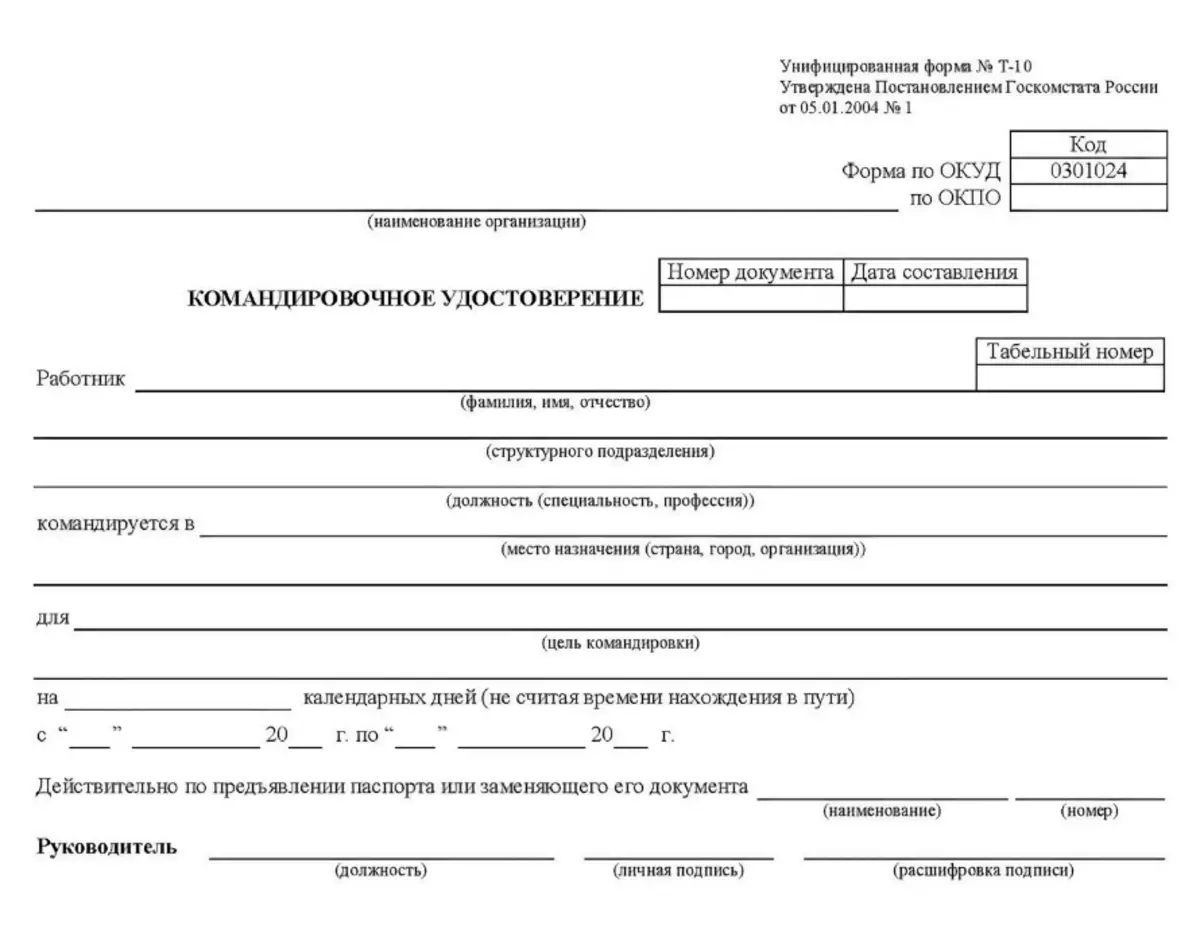

Как оформляется выезд в командировку?

С 01.01.2016 некоторые документы, оформляемые на командировку ранее, были отменены. Так, теперь нет нужды в обязательном порядке оформлять:

- служебное задание;

- командировочное удостоверение;

- отчет о командировке.

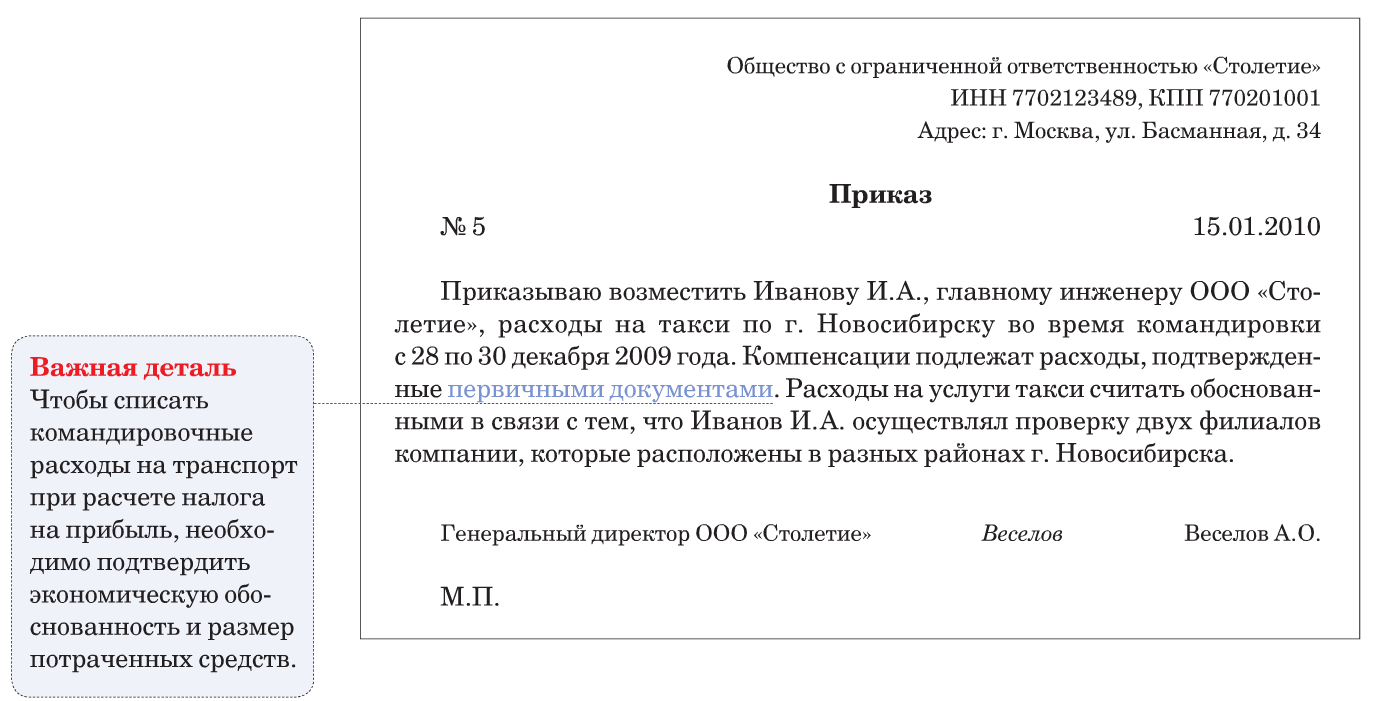

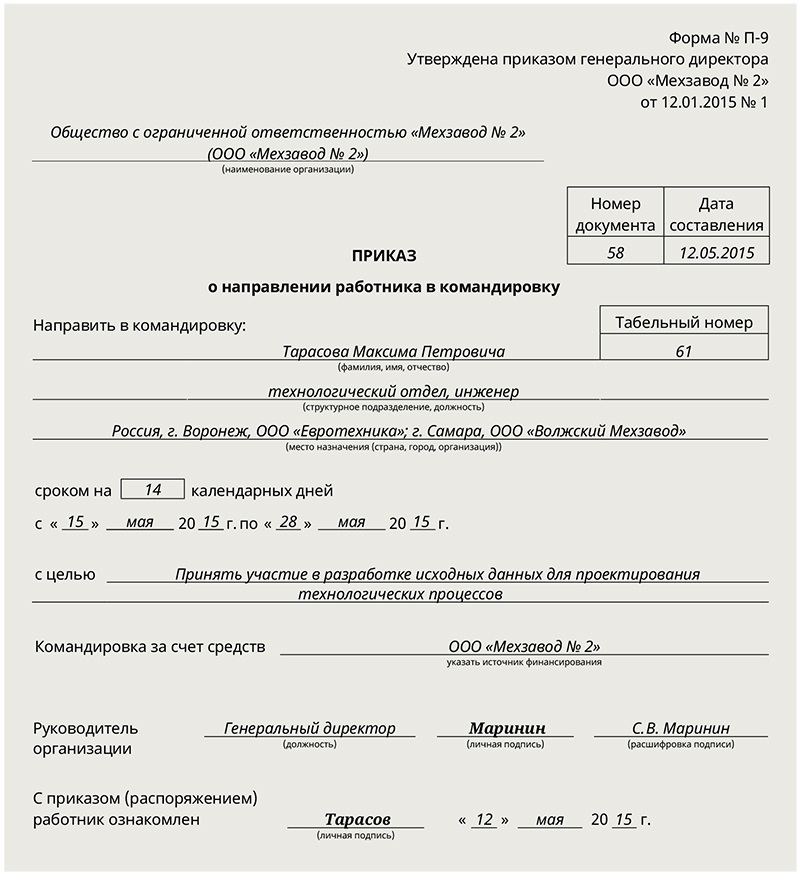

Кроме того, отменена обязанность вести журнал учета командированных работников. Справедливости ради стоит отметить, что некоторые работодатели остались верны прежнему порядку документирования командировочных выездов и установили обязанность оформлять перечисленные документы внутренними распоряжениями по организациям. Однако и в таких случаях основным документом для направления в служебную командировку с точки зрения законодательства является приказ.

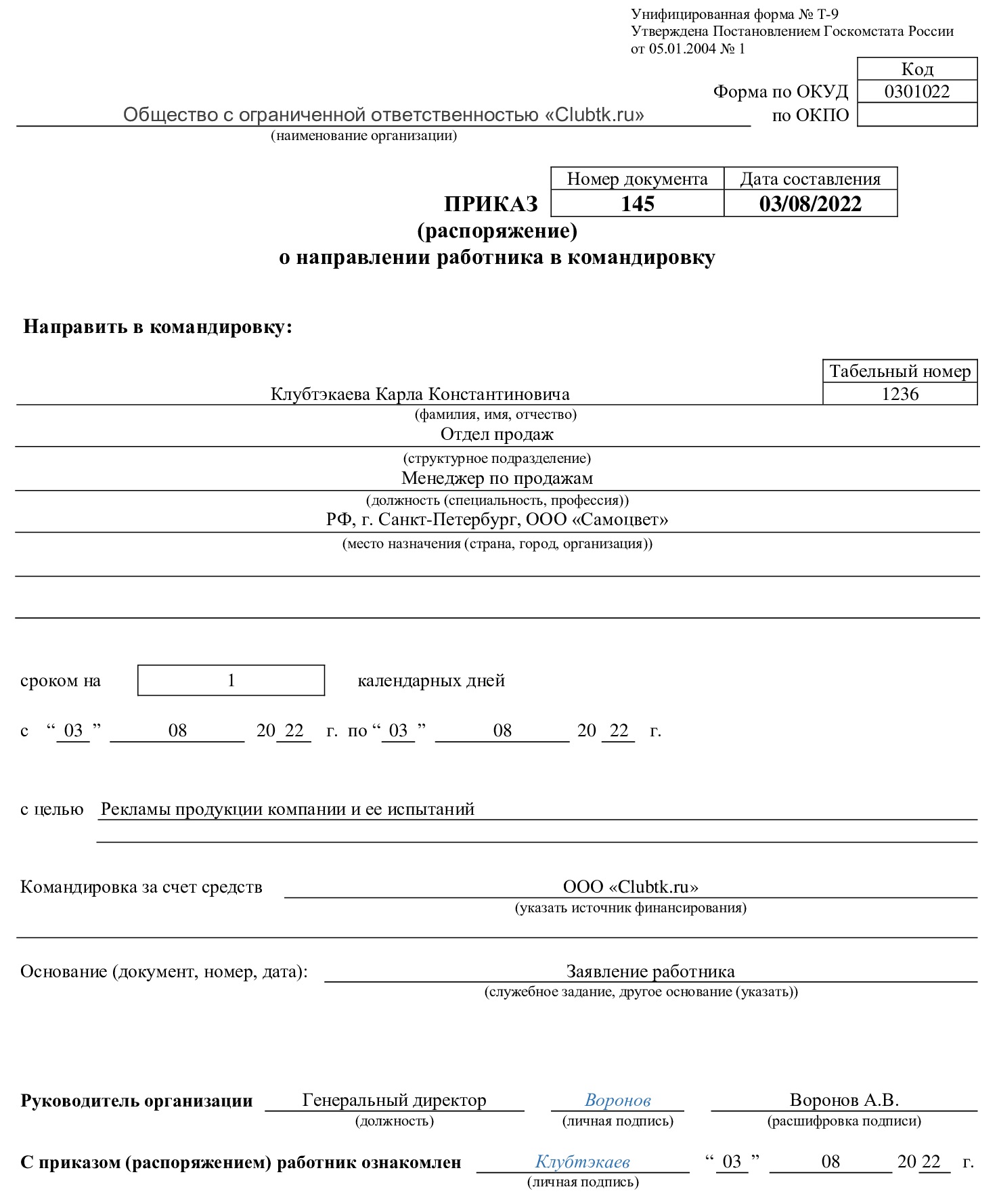

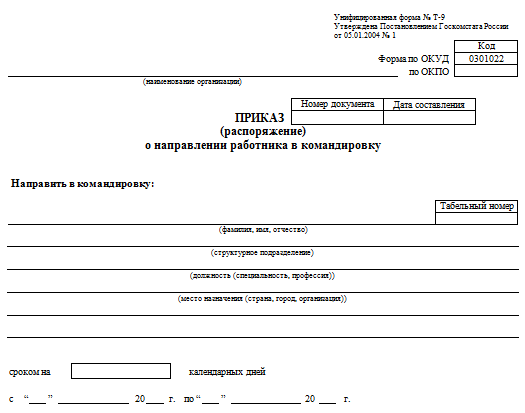

Конкретная форма приказа законом не утверждена. При этом предприятия предпочитают использовать унифицированные формы приказа № Т9 (о направлении работника в командировку) либо № Т9а (о направлении группы работников в командировку), утв. постановлением Госкомстата РФ от 05.01.2004 № 1, хотя с 01.01.2013 использование форм первичных учетных документов и не является обязательным.

В любом случае в приказе необходимо указать следующую информацию (ст.9 закона «О бухучете» от 06.12.2011 №402-ФЗ):

- наименование организации;

- дату составления и номер распорядительного документа;

- данные сотрудника, наименование его должности;

- данные о месте, куда направляется работник для выполнения задания;

- длительность командировки (даты отъезда и прибытия);

- цель командировки;

- подробности использования транспорта (личный, служебный, общественный и т. д.);

- сведения об организации, которая возместит работнику командировочные расходы.

Приказ подписывает руководитель организации либо уполномоченный сотрудник. Командированный работник также должен подписать приказ, подтверждая таким образом факт ознакомления с ним.

Компенсация расходов, связанных с использованием автомобиля

Есть и другой распространенный способ, как оформить использование личной машины для нужд работодателя. Он основан на статье 188 Трудового кодекса, где говорится: при использовании работником личного имущества в интересах и с ведома работодателя, компания должна выплатить сотруднику компенсацию за износ и возместить все расходы.

Данный способ не требует большого количества бумаг. Достаточно личного заявления водителя, копии технического паспорта автомобиля и приказа директора об установлении размера и порядка выплаты компенсации. На основании этих документов бухгалтерия начисляет компенсацию и списывает ее в расходы.

Но и здесь не обходится без сложностей. Бухгалтеры зачастую не могут разобраться, допустимо ли утвердить разным водителям разные суммы компенсации, и как учесть затраты на ГСМ.

Разные суммы компенсации

В большинстве организаций водители «загружены» по-разному: кто-то ездит по городу, кто-то выезжает в другие регионы, одни развозят товар на десятки точек, другие – на две-три точки и т.д. Соответственно, машины эксплуатируются не одинаково, и логично установить для каждой свой, индивидуальный, размер компенсации.

Никаких препятствий для этого нет, но нужно учесть ограничение, которое закреплено в подпункте 11 пункта 1 статьи 264 НК РФ. Согласно этой норме, облагаемую базу разрешено уменьшить не на всю сумму компенсации, а лишь на величину в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 92. Таких норм три: для легковых авто с объемом двигателя 2000 куб. см. и менее – 1500 руб. в месяц; для легковых авто с объемом двигателя более 2000 куб. см. – 1200 руб. в месяц; для мотоциклов – 600 руб. в месяц.

Таким образом, величина норматива зависит только от объема двигателя, а количество «рабочих» поездок и их расстояние на норматив не влияют. Следовательно, даже если руководитель утвердит для водителей разные величины компенсации, в налоговом учете будут отражены только суммы в пределах норматива.

Обойти это правило можно, если помимо трудовых договоров заключить с собственниками машин гражданско-правовые договоры. Тогда сверхнормативные суммы можно списать как вознаграждение по договору подряда. Этот вывод подтверждается в письме Минфина России от 15.10.08 № 03-03-07/24. Но у такого варианта есть существенный минус. Дело в том, что с выплат по гражданско-правовому договору нужно делать отчисления в фонды, тогда как компенсация от взносов освобождена.

Затраты на ГСМ

Много путаницы возникает из-за списания расходов на бензин в ситуации, когда сотруднику-собственнику машины выплачивается компенсация. Суть всех неясностей сводится к следующему: может ли компания помимо компенсации выдавать работнику-владельцу машины деньги на бензин и отразить их в учете? Или компенсация уже включает в себя стоимость горюче-смазочных материалов, и списать их повторно нельзя?

Некоторые эксперты полагают, что затраты на топливо входят в компенсацию. Подобную позицию несколько лет назад высказывал и Минфин России (письмо от 16.05.05 № 03-03-01-02/140).

Однако, на наш взгляд, компенсация и возмещение стоимости топлива – это две независимые выплаты, причем одна не исключает другую. Такой вывод прямо следует из статьи 188 ТК РФ, где компенсация за износ личного имущества упомянута отдельно от возмещения расходов, связанных с его использованием. Значит, организация вправе учесть при налогообложении деньги, выданные сотруднику на бензин, в обычном порядке, то есть на основании путевых листов и чеков автозаправочной станции.

Основной документ, подтверждающий объем списания

Наиболее часто для обоснования объема выполненной работы используется такой документ, как путевой лист, оформляемый на каждую единицу автотранспорта. Автотранспортные предприятия оформляют его, как правило, ежедневно.

Существует несколько типовых форм путевого листа, утвержденных Госкомстатом РФ (постановление от 28.11.1997 № 78), которые также различаются в зависимости от вида авто (легковой, грузовой, автомобили специального назначения, автобусы). Но допускается разработка форм таких документов самостоятельно и оформление путевого листа на несколько дней сразу или даже на месяц (письмо Минфина России от 30.11.2012 № 03-03-07/51).

В части применения для обоснования объема списываемых ГСМ все варианты путевых листов объединяет несколько моментов. Каждый из них:

- оформляется на определенное авто;

- описывает выполняемое им задание;

- содержит указание на вид используемого топлива;

- отражает остатки горючего при выезде и возвращении, а также объемы залитого в бак за период действия путевого листа горючего;

- указывает на фактически выполненный объем работы с разделением его по специфике (пробег без загрузки, с грузом, с работающим оборудованием, время работы спецоборудования при стоянке, вес груза, число ездок, количество и вес прицепов).

Все указанные данные достаточны для того, чтобы, применяя утвержденные нормы расхода, рассчитать количество необходимого для осуществления этой работы топлива, а также сравнить полученные расчетные данные с фактически израсходованным количеством горючего. Поэтому именно этот документ финансовое ведомство считает наиболее подходящим для обоснования выбывающего из учета объема ГСМ и указывает, что его отсутствие приводит к возникновению у физлица, использующего служебный транспорт без путевого листа, облагаемого НДФЛ дохода (письмо Минфина России от 11.06.2014 № 03-04-05/28243).

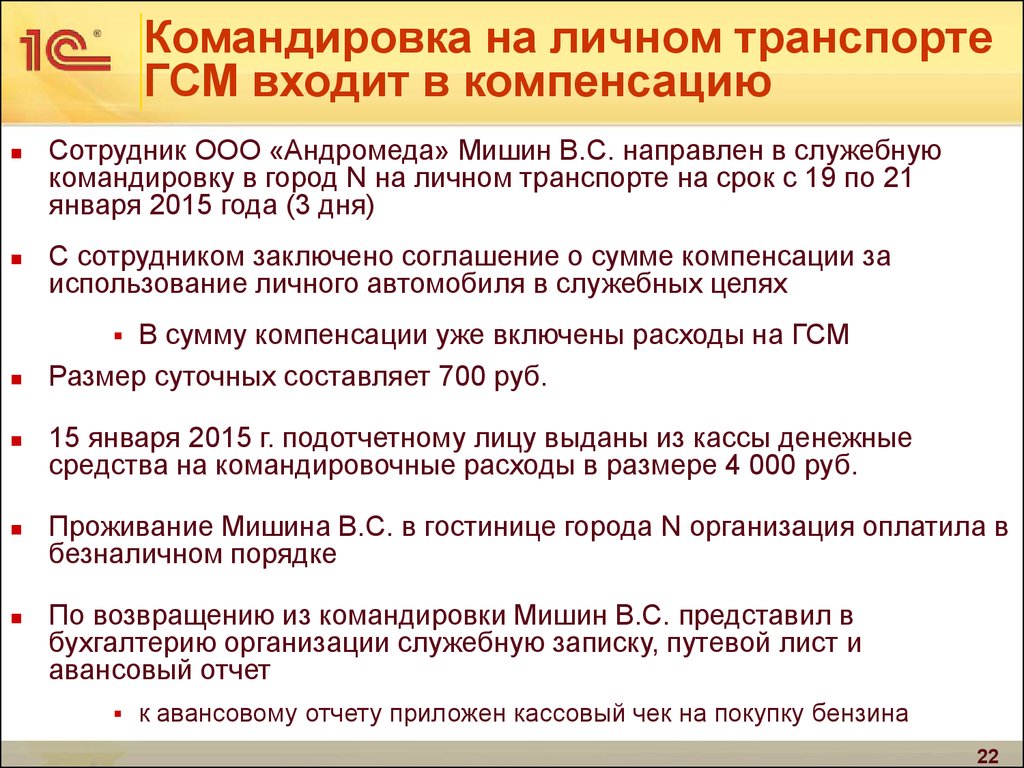

Компенсация при использовании личного автомобиля в командировке

Использование личного автомобиля в командировке предусматривает выплату компенсации на основании статьи 168 ТК РФ и Постановления Правительства № 749.

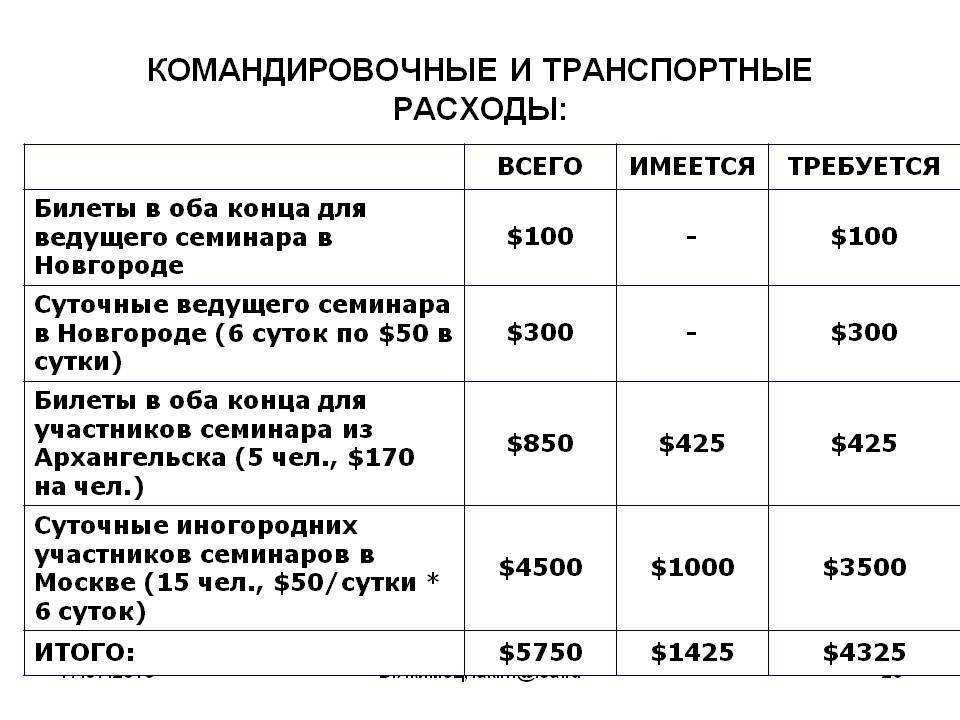

Расходы возмещаются такие:

- Проезд в обе стороны;

- Суточные расходы;

- Аренда жилья;

- Прочие расходы, которые предусматривает работодатель, например, за парковку.

Размер компенсации рассчитывает организация. При расчете также учитывается объем двигателя транспортного средства. При объеме до 2 000 кубических сантиметров оплачивается компенсация за месяц 1 200 руб., а свыше – 1 500 руб. Налогом данная компенсация не облагается.

Существует второй вариант выплаты компенсации, который предусматривает заключения договора об аренде машины. В этом случае предприятие выплачивает сумму не в установленном законом размере, а относительно приложенных документов о затратах. По сути здесь производится выплата аренды и расходов на содержание.

Как учитывать ГСМ при использовании личного автомобиля в командировке?

Расходы на личный автомобиль в командировке при ГСМ рассчитывают таким же образом, как и при использовании служебного транспортного средства. В первую очередь предоставляются чеки с АЗС. Также расчет указывается в путевых листах. Чтобы учесть ГСМ нужно просуммировать все указанные суммы.

Таким образом, при работе, связанной с командировками, можно использовать в служебных целях собственный транспорт. При этом в бюджетных документах организации должны быть учтены расходы, которые должны быть выплачены сотруднику в виде компенсации. Кроме того, необходимо заполнить все предусмотренные законом документы при оформлении поездки.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Нужно ли заключать соглашение об аренде автомобиля

На вопрос «Заключать ли с сотрудником соглашение об аренде личного автомобиля» есть 2 ответа:

- Безопаснее заключить договор и прописать сумму компенсации. Размер компенсации за ГСМ может быть любым, но в расходах можно учесть лишь нормативные показатели:

- 1 200 руб. в месяц — если объем двигателя менее 2000 см 3;

- 1 500 руб. в месяц — в случае превышения 2 000 см 3.

ВАЖНО! Обязательно возьмите копию свидетельства о регистрации автомобиля (Письмо Минфина от 23.01.2018 N 03-04-05/3235). 2

Если договор не заключать, то работнику оплачиваются вся сумма за бензин по авансовому отчету. Эта же сумма учитывается в налоговых расходах. В данном случае возможны споры с налоговиками, т.к. они рекомендуют и в этом случае оплачивать ГСМ по нормативам

2. Если договор не заключать, то работнику оплачиваются вся сумма за бензин по авансовому отчету. Эта же сумма учитывается в налоговых расходах. В данном случае возможны споры с налоговиками, т.к. они рекомендуют и в этом случае оплачивать ГСМ по нормативам.

В любом случае оформите путевой лист. Документ послужит доказательством реальных затрат на бензин, т.к. в нем указывается пробег, маршрут следования и т.д.

Компенсация за использование личного автомобиля в 1с бухгалтерия 8

Подробности учета — Расчеты с персоналом по оплате труда в программах 1С — Гарантии и компенсации — Возмещение расходов при использовании личного автомобиля работнику Lmn 8 — 27.03.08 — 14:01 (7) О, клево! Там так и написано фигачить через 70 счет. animatic 9 — 27.03.08 — 14:11 да тоже почитал, спасибо, надо теперь бухов убеждать FA_81 10 — 27.03.08 — 20:29 Сегодня после общения с Горячей линией 1С убедил главбуха, чтобы учитывала данное начисление на 70 счете. Правда не согласен я с такой методологией учета, т.к. данная выплата не входит в ФОТ и должна учитываться на 73 счете, но это по сути не принципиально. wPa 11 — 27.03.08 — 20:33 Вообще с разного рода компенсациями беда во всех типовых. Наш главбух стоит на своем как монумент.

Оформление командировки на личном автомобиле

Что же необходимо, если работник едет в командировку на личном автомобиле? В первую очередь, сотруднику следует взять письменное разрешение у начальства на отправление именно на личной машине. Затем подписать с работодателем соглашение о всех предвиденных и непредвиденных расходах, связанных с эксплуатацией машины при проезде. К запланированным расходам по использованию личного автомобиля для проезда в рабочих целях относятся:

- расходы на бензин;

- иные, связанные с обеспечением функций машины, расходы, например, на покупку незамерзающей жидкости.

Согласно статье 167 ТК организация должна произвести сотруднику компенсацию всех финансовых затрат, связанных с командировкой по работе. 168 статья к основным расходам относит:

- проживание;

- проезд;

- суточные.

Ремонт личного автомобиля, оплата денежной суммы за парковку, возмещение ущерба в случае возможного ДТП, иные затраты ТК относит к дополнительным, а дополнительные расходы подлежат оплате и последующему налогообложению только с ведома начальства. Поэтому, при проезде на личном автомобиле в интересах службы, в соглашении с работодателем нужно по максимуму прописать все непредвиденные затраты для дальнейшей оплаты фирмой.

Кстати, что касается ДТП, то организация производит оплату убытков только в случае вины другой стороны, в противном случае платить придется сотруднику.

Ст. 188 ТК обязывает работодателя возместить оплату расходов сотруднику при эксплуатации принадлежащего ему имущества в рабочих целях.

Какие документы нужны при командировке на личном автомобиле?

Самым главным и необходимым документом для отправления сотрудника в командировку является приказ. Приказ является главным основанием, если условия командировки изменяются, например, время проезда, то кадровый работник также должен издать приказ об этом.

Основанием для составления приказа является распорядительный документ руководства, т. е. разрешение на командировку сотруднику. Существует определенная категория граждан, отправление которых в рабочую поездку без согласия не возможно. Такое требование устанавливает трудовое законодательство, например, у работницы, воспитывающей ребенка до трех лет.

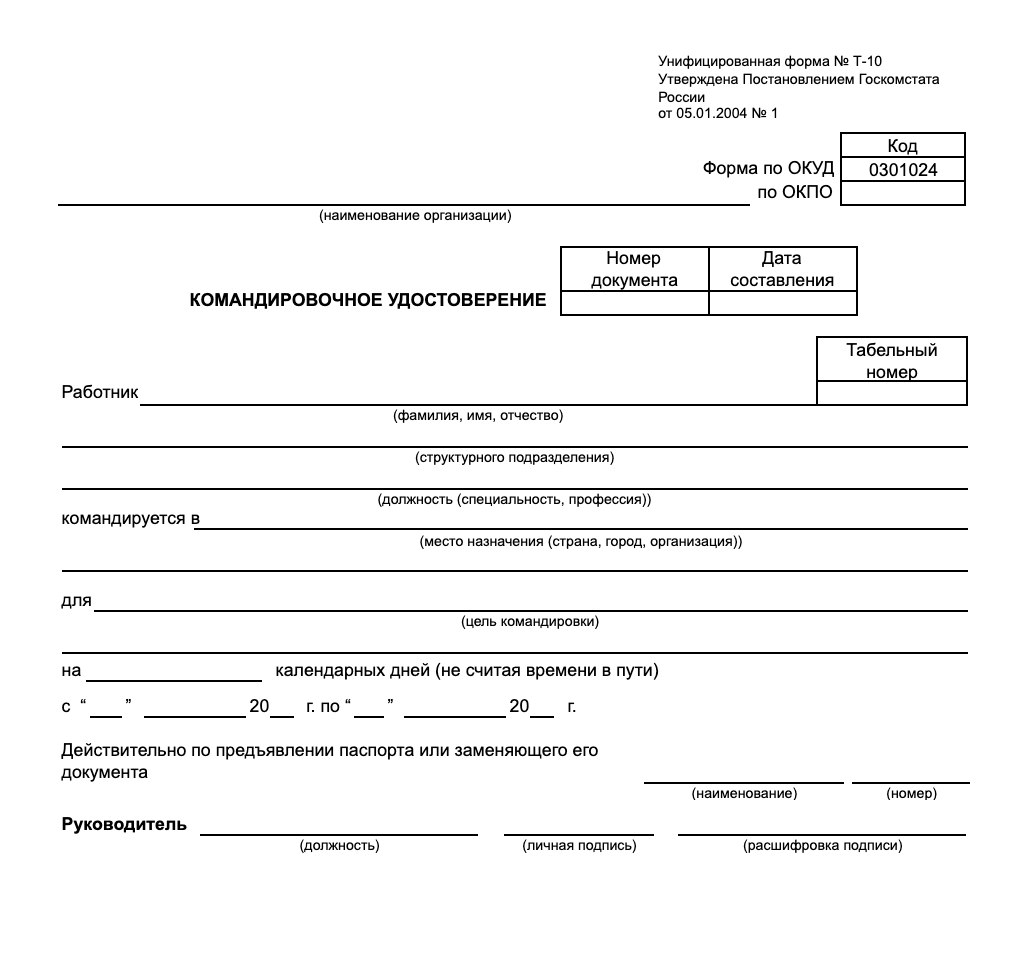

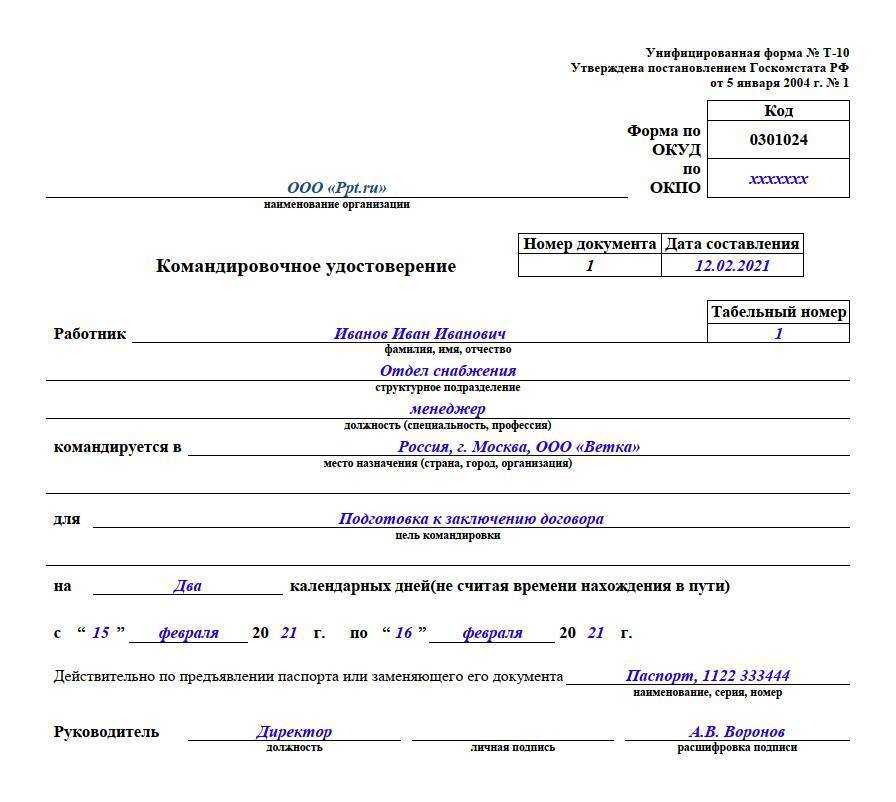

После подписи руководителя на приказе, работнику выдается под роспись командировочное удостоверение. Кадровику желательно вести журнал выездов.

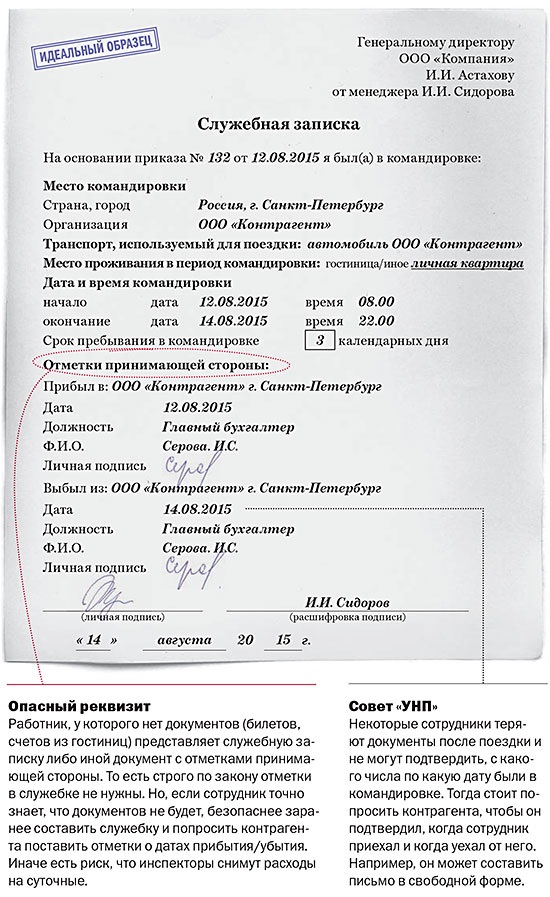

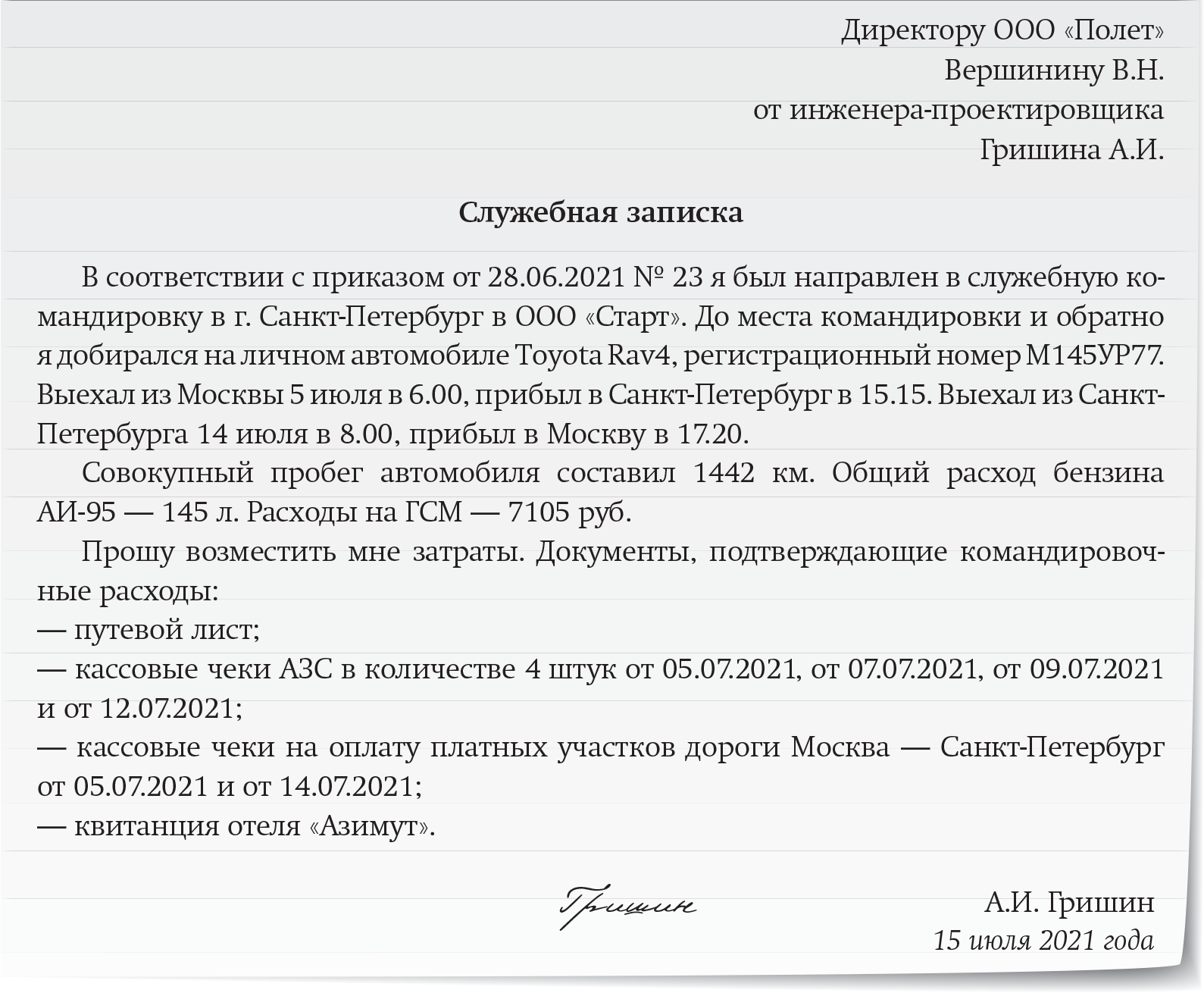

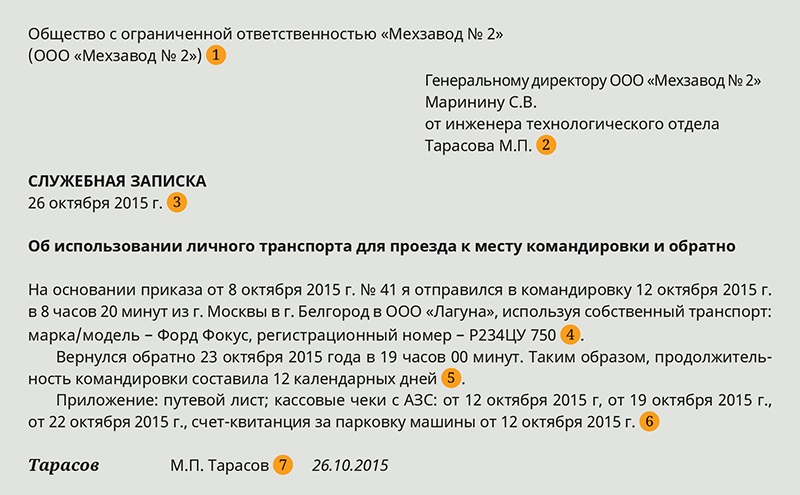

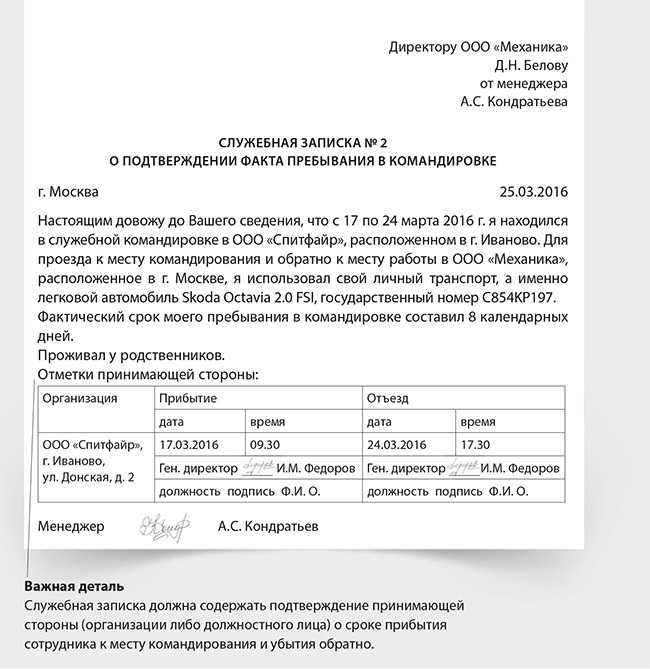

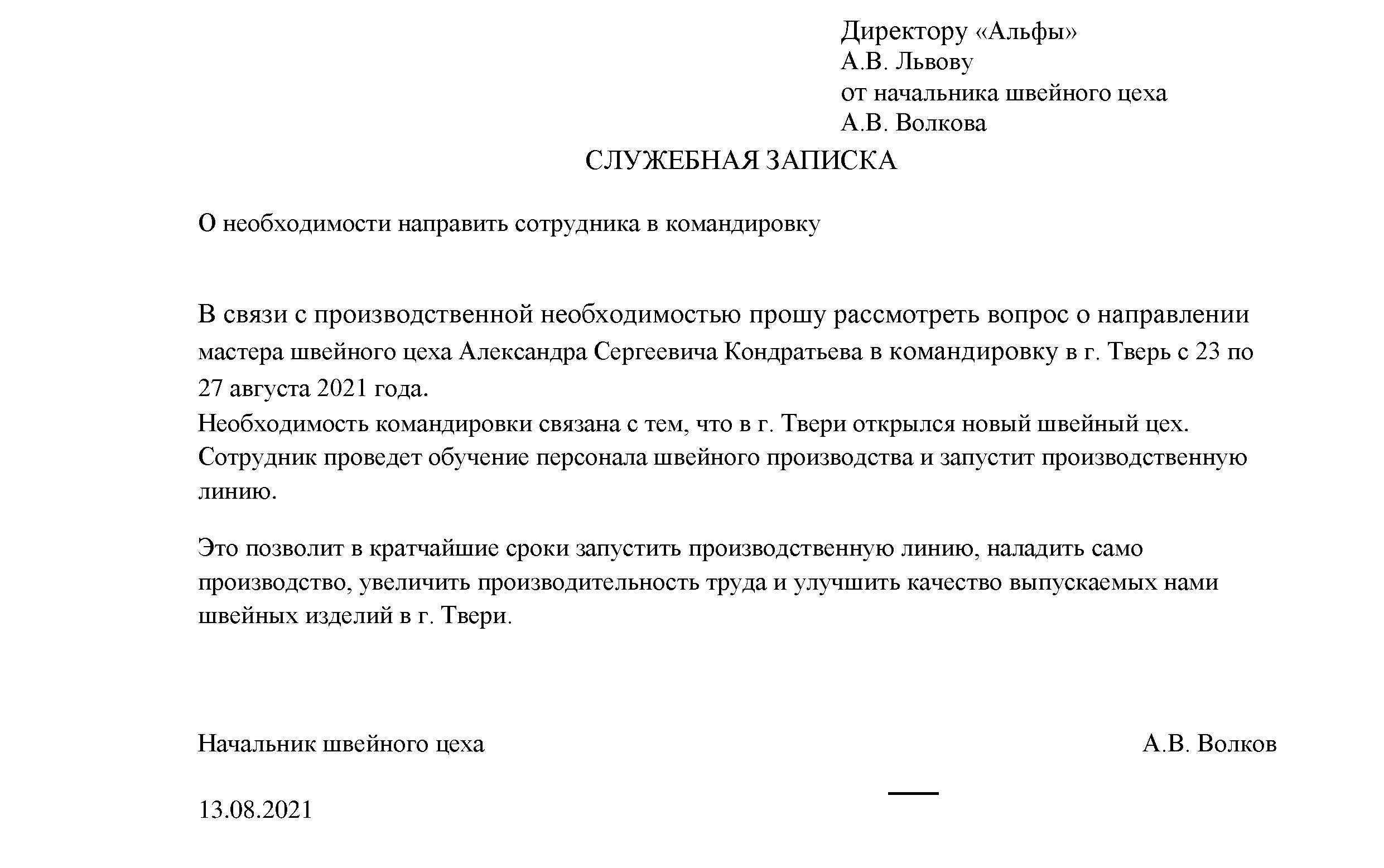

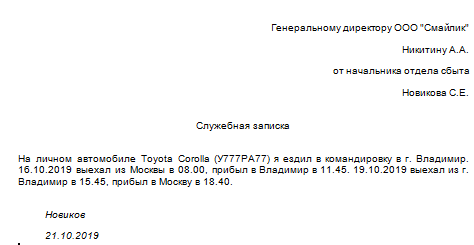

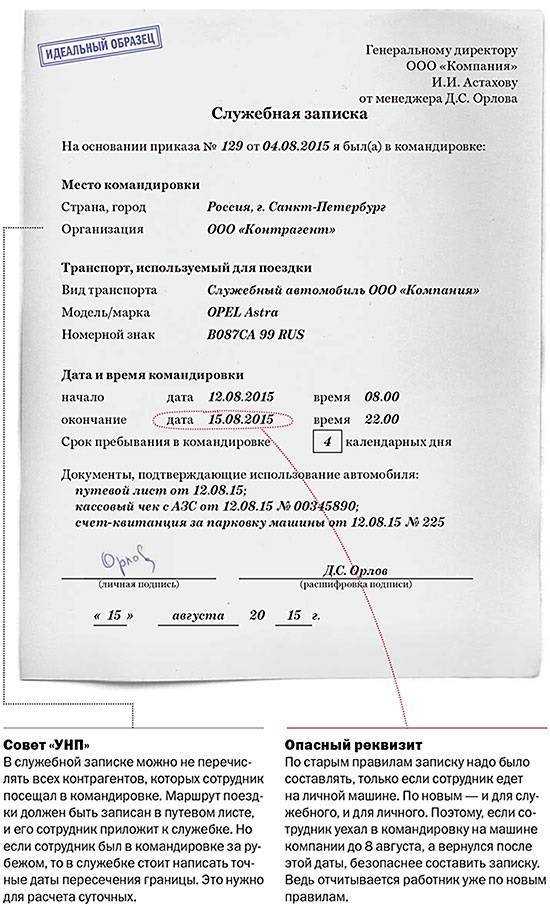

По возвращению из поездки командированный работник составляет служебную записку, где отражает все обстоятельства:

- дни в дороге;

- вид транспорта;

- место проживания;

- перечень прилагаемых документов, свидетельствующих о понесенных им затратах, подлежащих оплате.

Особенностью пакета документов при отправлении на своей машине является то, что обязательно заполнить путевой лист при командировке на личном автомобиле. Путевой лист является наряду с квитанциями доказательством затрат на топливо. Он должен содержать:

- количество дней в дороге;

- маршрут движения;

- сведения о машине: государственный номер, марку;

- реквизиты водительских прав;

- данные о владельце автомобиля;

- показания одометра до проезда и после.

Путевой лист заполняется водителем и направляется сначала на утверждение начальнику организации, затем в бухгалтерию в качестве подтверждающего документа вместе с авансовым отчетом.

Оплата проезда производится ровно за столько дней, сколько указано в приказе и путевом листе. Все данные должны совпадать.

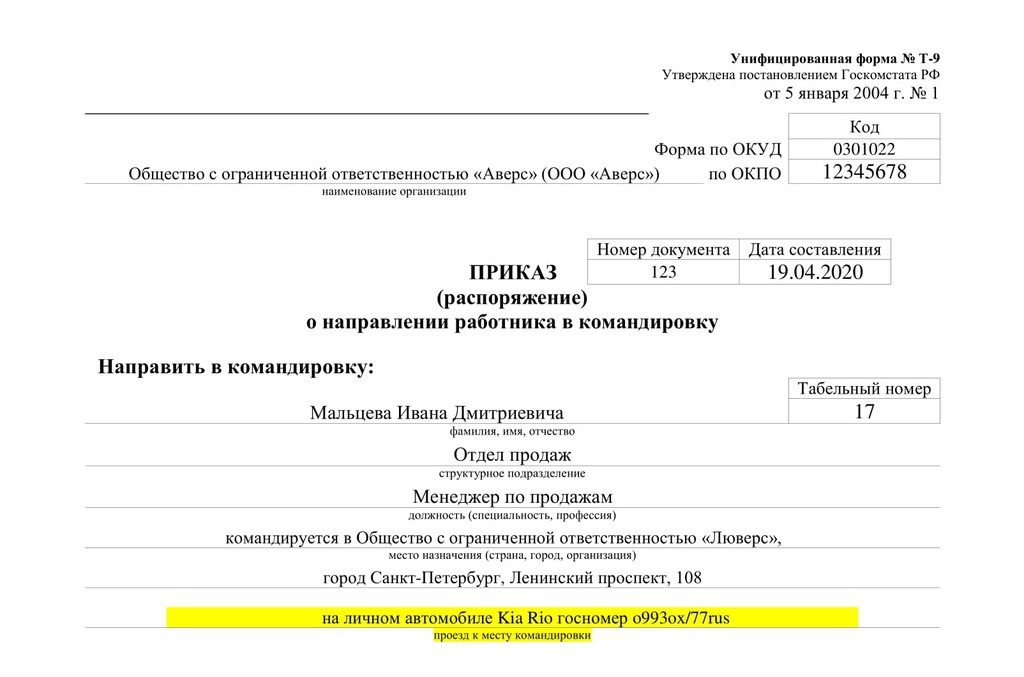

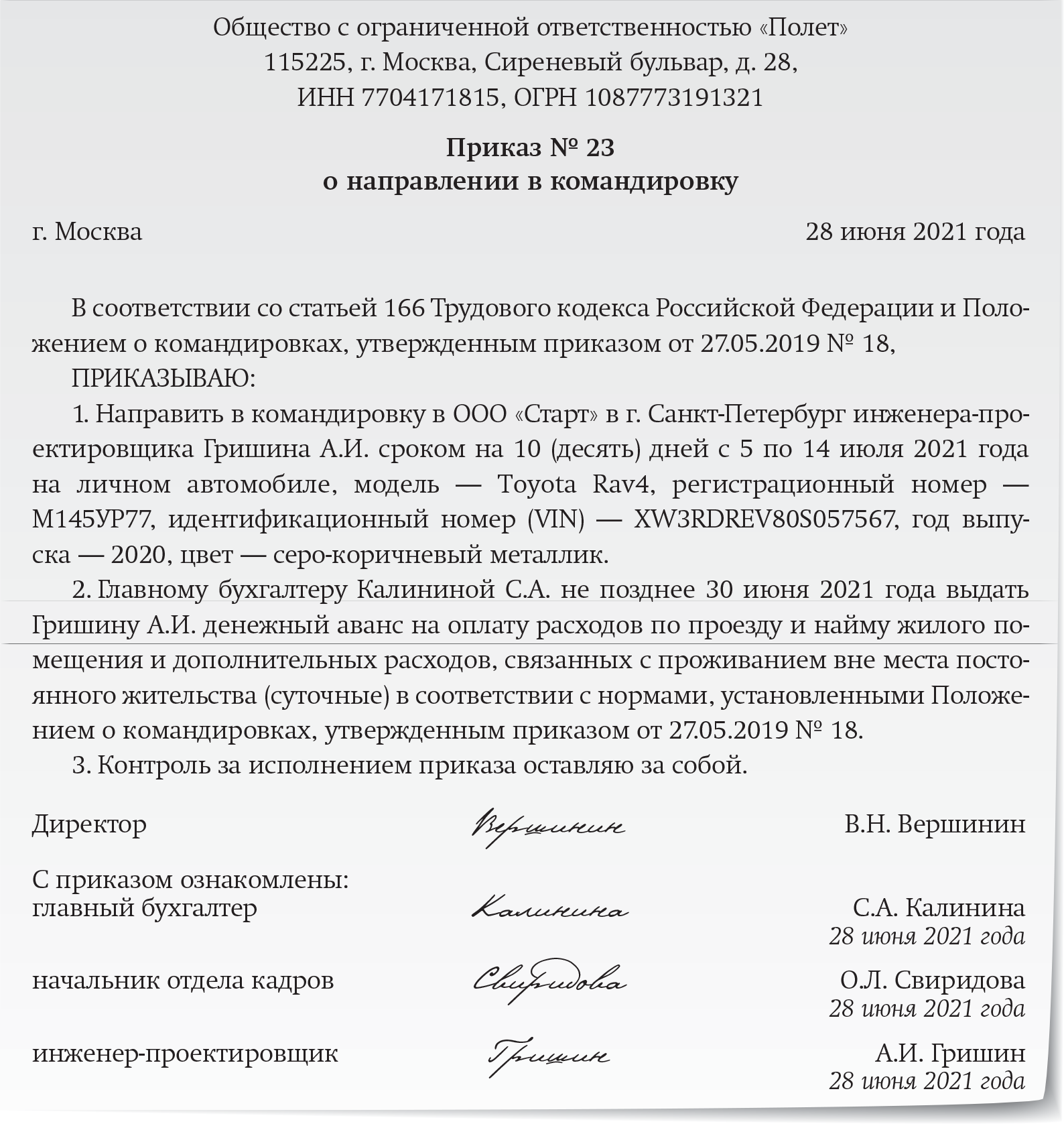

Образец приказа на командировку на личном автомобиле

Такой приказ можно оформить на бланке Т-9.

Обязательно нужно прописать:

- данные об отправляемом сотруднике: Ф.И.О., занимаемая должность;

- точное местонахождение точки пребывания;

- количество дней включительно с учетом движения туда и обратно;

- вид транспорта;

- сведения о машине.

Суть компенсации ГСМ

В штате компании могут быть различные сотрудники, трудовая деятельность которых связана с поездками и разъездным характером работы. К примеру, водители, курьеры, торговые представители, менеджеры и др. Они могут использовать личный автомобиль для выполнения должностных обязанностей, в том числе и покупать ГСМ для этих целей.

Согласно ст. 164 ТК, компенсация ГСМ сотруднику за использование личного автомобиля — выплата в денежной форме, связанная с возмещением сотруднику расходов, которые возникли при исполнении им трудовых обязанностей. При этом компенсации подлежат и иные транспортные расходы сотрудников, а не только ГСМ, например:

- сам факт использования личного транспорта (часто это аренда);

- аренда автомобиля (если он не в собственности сотрудника, а арендуется им);

- расходы на содержание транспорта.

Обязанность работодателя компенсировать расходы, которые понёс сотрудник при выполнении должностных обязанностей при использовании личного имущества, указана в ст. 188 ТК.

Начисление компенсации

Компенсацию начисляйте ежемесячно в твердой сумме независимо от количества календарных дней в месяце. За время, когда сотрудник находился в отпуске, командировке или болел, компенсацию не выплачивайте.

Чтобы обосновать начисление компенсации, потребуйте от сотрудника:

копию технического паспорта автомобиля (свидетельства о регистрации автомобиля);

копию доверенности (если сотрудник управляет автомобилем по доверенности).

Такие выводы следуют из писем Минфина России от 13 апреля 2007 г. № 14-05-07/6 и от 29 декабря 2006 г. № 03-05-02-04/192, МНС России от 2 июня 2004 г. № 04-2-06/419.

Как учитывать транспортные затраты, подлежащие возмещению?

Возмещение оплаты бензина необходимо отразить в бухучете, поскольку они относятся к коммерческим либо общехозяйственным расходам. Компенсации по возмещению затрат при исполнении трудовых обязанностей учитываются на счете 73 «Расчеты с персоналом по прочим операциям» в корреспонденции с затратными счетами.

Основные проводки по ГСМ:

- Дт 20, 23, 25, 26, 44 Кт 73 – отражение начисленной по расходам компенсации на ГСМ;

- Дт 73 Кт 50, 51 – отражение выплаченной компенсации на ГСМ.

Учет расходов происходит по каждому конкретному работнику и по документально подтвержденным фактическим затратам.

Особенности налогового учета ГСМ при командировках

На первый взгляд, порядок налогового учета расходов на топливо, израсходованное во время командировок, не вызывает особых проблем. На самом деле это не так. Порядок учета ГСМ зависит от вида деятельности организации, от цели поездки, от содержания хозяйственной операции. Покажем это на конкретных примерах.

Начнем с транспортных организаций, основным видом деятельности которых являются грузовые и (или) пассажирские перевозки. Бухгалтерам этих предприятий следует быть очень внимательными. Дело в том, что в транспортных организациях ГСМ являются основным производственным ресурсом, без которого услуги по перевозке осуществить невозможно. Поэтому ГСМ, потребленные в процессе основной деятельности, учитываются в транспортной организации в составе материальных расходов как затраты на приобретение сырья и материалов (пп.1 п.1 ст.254 НК РФ). Как известно, эти затраты относятся к прямым расходам.

Если поездка сотрудника транспортной организации (водителя, экспедитора и т.п.) связана с осуществлением основной деятельности организации — оказанием услуг по грузовым и (или) пассажирским перевозкам в интересах заказчиков, то служебной командировкой она не является. В этом случае затраты на ГСМ учитываются как прямые материальные расходы (пп.1 п.1 ст.254 НК РФ). Иная картина складывается, если руководитель транспортной организации едет в командировку, например, с целью заключения договора на служебном автомобиле. Эта поездка отвечает всем признакам служебной командировки. Затраты на топливо, израсходованное во время командировки, включаются в состав прочих расходов, связанных с производством и реализацией, как командировочные расходы (пп.12 п.1 ст.264 НК РФ).

В торговых организациях существует своя специфика. Стоимость потребленного топлива относится к транспортным расходам. А в торговых организациях транспортные расходы на доставку покупных товаров до склада налогоплательщика — покупателя товаров признаются прямыми (ст.320 НК РФ). Это означает, что транспортные расходы (в состав которых включена и стоимость ГСМ) распределяются на остатки товаров на складе и на стоимость реализованных товаров. Если, к примеру, менеджер торговой организации едет в командировку с целью приобретения и доставки товаров, то стоимость израсходованного во время командировки топлива нельзя списывать как командировочные расходы. Ее надо учитывать как прямые затраты по статье транспортных расходов. В случае служебной командировки, не связанной с приобретением товаров и иных материальных ценностей, затраты на топливо списываются в обычном порядке.

А что такое «обычный порядок»? Существует ли какое-то общее правило списания ГСМ? Да, ответят многие бухгалтеры. Обычно стоимость ГСМ списывается в составе прочих расходов, связанных с производством и реализацией, как расходы на содержание служебного транспорта на основании пп.11 п.1 ст.264 НК РФ. Если же топливо израсходовано во время командировки, такие затраты на ГСМ включаются в состав командировочных расходов и списываются в соответствии с пп.12 п.1 этой же статьи Кодекса. В данном случае расходы на топливо являются косвенными и в полной сумме включаются в затраты текущего периода.

В этом ответе все верно, кроме одного: такой порядок учета нельзя назвать единственным. Бухгалтеры должны квалифицировать затраты на топливо в зависимости от цели командировки. Специфику учета топлива во время командировки, предпринятой с целью покупки товаров, мы уже показали. Следует также отметить особенности учета ГСМ при командировке, связанной с приобретением основных средств или материалов. Как в бухгалтерском, так и в налоговом учете действует правило: в первоначальную стоимость приобретенных объектов основных средств и материалов включаются затраты по приобретению этих материальных ценностей, в том числе и расходы на их доставку (п.2 ст.254, п.1 ст.257 НК РФ). Если командировка была предпринята с целью приобретения основных средств или материалов, то командировочные расходы (в том числе и расходы на израсходованное во время командировки топливо) нельзя списать на затраты текущего периода по нормам пп.12 п.1 ст.264 НК РФ. Их нужно включить в первоначальную стоимость приобретенных материальных ценностей.

Как видим, существует много вариантов учета топлива, затраченного во время командировки. Поэтому бухгалтеру следует быть очень внимательным и прежде всего правильно квалифицировать поездку (является ли она служебной командировкой), а также определить, с какой целью она предпринимается.

Налоговый учет

Письмо Министерства Финансов от 20 апреля 2015 г., №03-04-06/22274 и указ Минтруда от 27 июля 2016 г., №17-3/В-291 указывают, что компенсация за пользование личным имуществом в служебных целях не облагается налогом на доходы физлиц (НДФЛ).

Страховые взносы также не облагаются налогом в размере, согласованным с руководителем предприятия, и не упоминаются в справке о доходах.

Документы для оформления компенсации

Для доказательства того факта, что сотрудник не получает доход от использования собственного авто, нужно собрать документы:

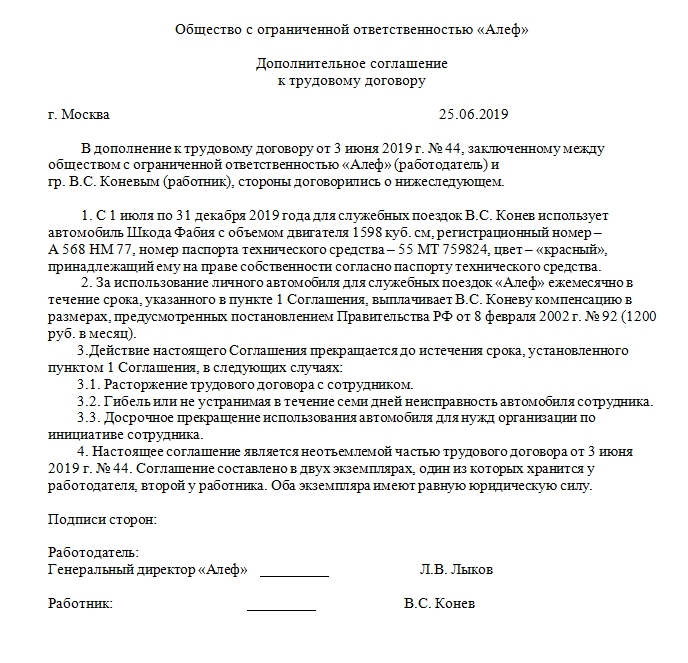

- Между руководителем и подчиненным заключается соглашение, которое дополняет действующий ТД. Если использование собственного имущества в должностных целях оговаривается на собеседовании, то этот пункт вписывается в договор.

- Копия документа о регистрации транспорта. Она необходима для доказательства прав на авто, т. к. возмещение расходов полагается за пользование собственным имуществом. Мнения контролирующих органов о возмещении затрат на транспорт, управляемый на основании доверенности, разделилось. Существуют записи, которые как разрешают данную выплату, так и запрещают ее.

- Документы для учета рабочих поездок. Путевые и маршрутные листы оформляются при условии компенсации, которая перечисляется с учетом служебного пробега.

- Если компенсация предоставляется по фиксированной ставке, то документация оформляется любым удобным способом: маршрутные листы, журнал учета командировок.

Важно! Если для учета выплат используется собственная форма, то в нее необходимо включать реквизиты первичной документации. Форма должна соответствовать политике предприятия

Чеки, квитанции на оплату ГСМ и прочие расходы работнику компании следует предоставлять вместе с авансовым отчетом. Согласно предоставленным квитанциям оплачивается денежная компенсация. Покрытие расходов на бензин осуществляют, учитывая его действительный расход и лимит, утвержденный в технической документации.

Покрытие затрат, которое указано в соглашении и трудовом договоре. Размер компенсации утверждается в приказе или расчетном листе. Сумма возмещения может быть указана и в двустороннем соглашении, если выплачивается по фиксированной ставке.

Что такое компенсация и транспортные расходы?

Практически в каждой компании есть сотрудники, работа которых связана с поездками. К таким работникам можно отнести курьеров, водителей, менеджеров, офисных сотрудников и т.д. К примеру, бухгалтер периодически обязан сдавать отчетность в инспекцию, а кассир – финансовые средства в банк. Зачастую в своей работе они пользуются личным автомобилем.

Используя собственную машину в служебных целях, работник вправе получить компенсацию. Работодатель возмещает расходы на ГСМ и частично износ авто.

Компенсация представляет собой денежную выплату по возмещению затрат сотруднику.

Для того, чтобы работодатель мог пользоваться личным имуществом работника, необходимо соблюсти три условия:

- получить согласие от работника на использование его автомобиля;

- компенсировать сотруднику расходы по использованию авто при осуществлении им должностных обязанностей;

- отражать в бухучете понесенные затраты и выплаченные компенсации.

Так, к транспортным издержкам, подлежащим выплате, можно отнести следующие:

- компенсации за использование личного автомобиля;

- оплата арендуемого имущества работника — автотранспорта или компьютера и расходы по его содержанию;

- возмещение затрат на общественный транспорт и услуги такси;

- проезд до места работы и др.

Кроме того, при поездках сотрудник имеет право на возмещение иных расходов: проезд, аренда жилплощади, суточные и иные затраты согласно ст. 168.1 ТК РФ.

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

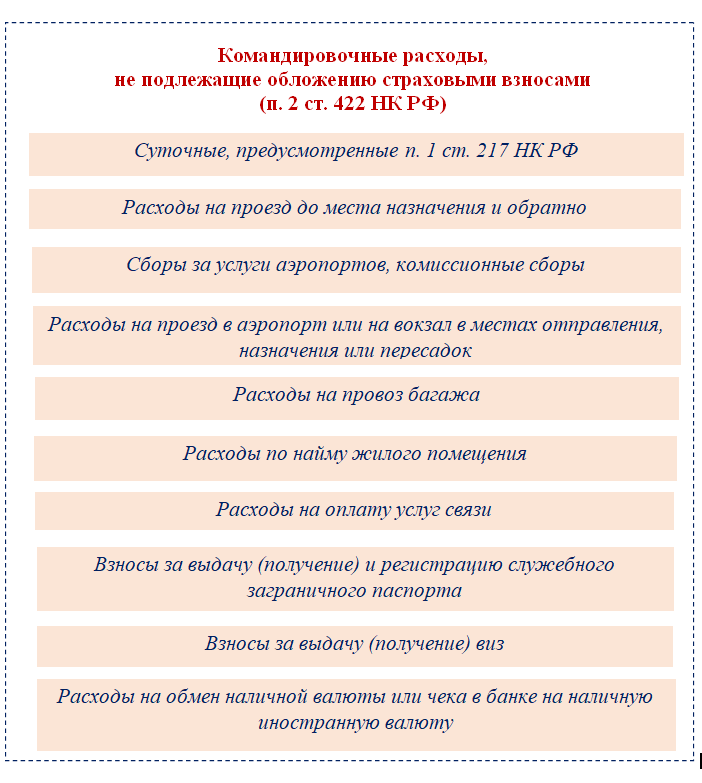

НДФЛ

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).