Какие затраты понимают под незавершенным производством

Что к незавершенному производству относится,

определяют нормативные документы:

- Налоговый Кодекс РФ, а именно статья 319.

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34н (далее — приказ № 34н).

- ПБУ 4/99.

СОВЕТ: обратите внимание на ПБУ 5/01 «Учет материальных запасов», чтобы четко понять разницу между материальными запасами и активами, к ним не относящимся. Незавершенное производство к материальным запасам не относится, несмотря на то что при составлении баланса в оборотных активах в статью «Запасы» включаются и суммы незавершенного производства.. Так что к незавершенному производству

можно отнести

и какие затраты понимаются под этим термином? Про затраты, которые предприятие понесло на производство работ, товаров, продукции, услуг, но полный производственный цикл по которым еще не завершен, можно сказать, что

они относятся к незавершенному производству

Так что к незавершенному производству

можно отнести

и какие затраты понимаются под этим термином? Про затраты, которые предприятие понесло на производство работ, товаров, продукции, услуг, но полный производственный цикл по которым еще не завершен, можно сказать, что

они относятся к незавершенному производству

.

Такие товары и продукция еще не выпущены производственным подразделением, не оформлены как готовая продукция, не прошли все необходимые стадии приемки и проверки. Услуги и работы, акты выполненных работ по которым еще не подписаны заказчиком, относятся к незавершенному производству.

Сумма активов, , на крупных предприятиях с большим количеством выпускаемой продукции может формироваться в учете тремя способами (п. 64 приказа № 34н):

- по сумме затрат на материалы, сырье, комплектующие;

- по прямым затратам;

- по фактической производственной себестоимости.

При других видах производства себестоимость НЗП учитывается по фактическим затратам.

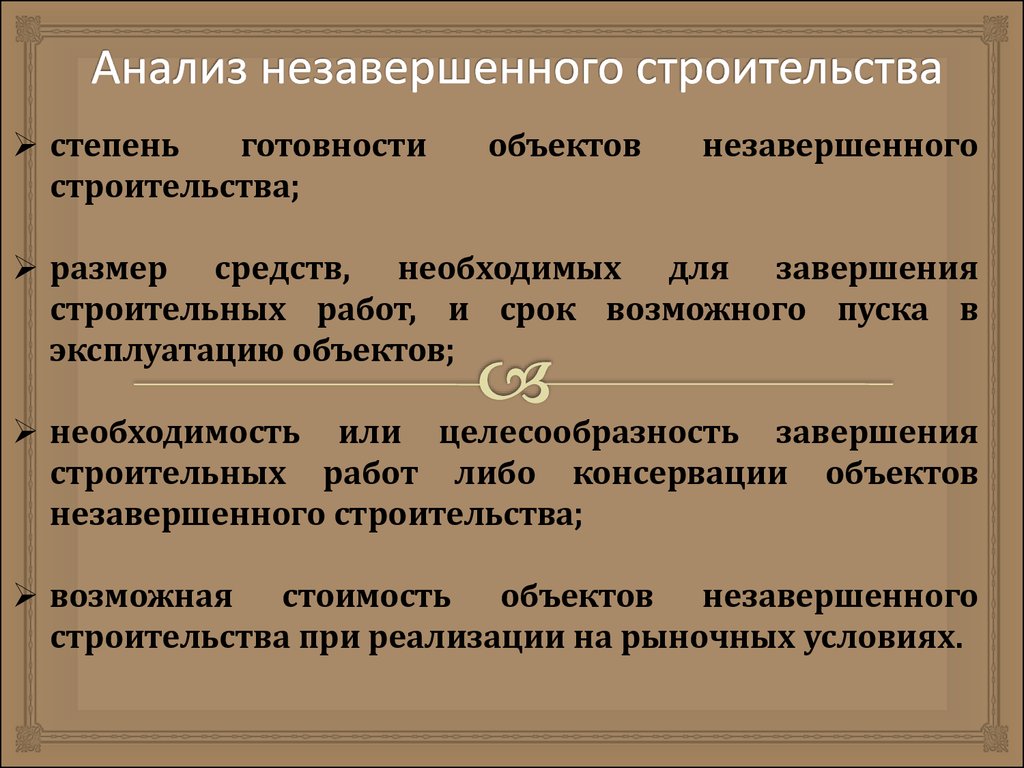

Как признать право собственности на объект незавершенного строительства, если застройщик обанкротился?

Банкротство строительной компании – одна из самых больших проблем, с которой могут столкнуться участники, вложившие свои деньги в проект. Ключевыми моментами в этой ситуации являются:

- стадия строительства объекта;

- приняла ли дом госкомиссия;

- произведена ли приемка квартиры у застройщика, то есть подписан или нет акт приема-передачи;

- количество помещений в доме, на которые зарегистрированы права собственности

Если дом полностью построен и принят комиссией, на руках у участника имеется передаточный акт, подписанный до того момента, как строительная фирма была объявлена банкротом, можно признать право собственности на объект долевого строительства.

Если же акта приема-передачи у дольщика нет, то признание права собственности на недострой возможно, если в этом же доме зарегистрированы или признаны судом права собственности на не менее чем треть помещений.

Если строительство дома полностью не завершено, и он не принят комиссией, у дольщика остается совсем немного времени, чтобы оформить жилье в собственность. Ему нужно успеть подать в суд исковое заявление о признании права собственности на объект незавершенного строительства до того времени, как строительную компанию признают банкротом, и будет открыто конкурсное производство. Если дело будет принято к производству до начала конкурса, суд обязан его рассмотреть и принять решение.

Чтобы не пропустить возможное банкротство застройщика, рекомендуется следить за процессом строительства и проверять:

- соответствие фактического этапа стройки запланированному в проектных документах;

- финансовую отчетность застройщика.

Вся интересующая информация должна быть представлена на официальном сайте застройщика.

Признаки, по которым можно определить, что застройщику грозит банкротство:

- долгое время не передает жилье участникам;

- не выплачивает неустойки по вынесенным судебным решениям (это можно проверить на сайте судебных приставов);

- имеются множественные иски к застройщику от других организаций с требованием погашения долговых обязательств (проверяется на сайте Арбитражного суда).

Заметив неладное, необходимо сразу начинать действовать и обращаться в судебный орган. Признание права собственности на незавершенное строительство возможно только до начала процедуры банкротства.

Нюансы налогообложения: подходы к учету экономии

Что касается налогообложения, то у заказчика-застройщика оно связано с рядом нюансов и спорных моментов.

Что нужно раскрыть:

- подходы к налоговому учету по Договору долевого участия (ДДУ);

- порядок определения моментов признания доходов и расходов;

- особенности исчисления НДС по объектам разного назначения;

- организацию раздельного учета по НДС.

Доходом застройщика-заказчика, как правило, является фактическая разница (экономия) между суммой, полученной от дольщика, и стоимостью передаваемой ему квартиры. В налоговом учете, как и в бухгалтерском, нет единого мнения контролирующих органов и существует несколько подходов, каждый из которых по-своему спорный.

Рассмотрим несколько наиболее популярных:

Образовавшаяся экономия должна облагаться НДС и налогом на прибыль (и отражаться в соответствующих налоговых регистрах в размере экономии)

Нюанс: С налогом на прибыль все достаточно очевидно – есть доход, значит есть налог. А вот касательно НДС существует мнение, что после передачи квартиры дольщику оставшиеся целевые средства утрачивают свое первоначальное назначение и в следствие данного факта являются аналогом прочих доходов заказчика-застройщика, не связанных с льготируемой реализацией по подп. 23 п. 3 ст. 149 НК РФ. А это значит, что данная разница должна облагаться НДС. Позицию поддерживают суды (например, определение ВАС РФ от 23.07.2014 № ВАС-6429/14 по делу № А03-5093/2012).

Образовавшая экономия должна облагаться налогом на прибыль, но НДС не облагается

Нюанс: В поддержку такой позиции говорят положения ст. 146, 162 НК РФ, аргументируя тем, что экономия не является величиной постоянной и четко оцениваемой. При этом поступление средств по ДДУ имеет целевое назначение. На данных фактах выводится логическая цепочка об отсутствии признаков соответствия фактического получения экономии критериям выручки от реализации по НК РФ. Соответственно, и объекта налогообложения по НДС не возникает. Данная позиция также нашла поддержку в судах примерно того же периода, что и позиция 1 (например, постановление ФАС Волго-Вятского округа от 05.08.2014 по делу № А28-10244/2013).

В то же время, на данный момент довольно однозначной является и позиция о том, что при строительстве недвижимости для продажи у застройщика не возникает обязанности применять пп. 3 п. 1 ст. 146 НК РФ и начислять НДС. Данную позицию как раз неоднократно подтверждал Минфин РФ в своих письмах (например, Письма от 17.07.2020 N 03-07-11/62494, от 09.07.2014 N 03-07-10/33185 и от 23.06.2014 N 03-07-15/29969 – направлено для использования в работе Письмом ФНС России от 08.07.2014 N ГД-4-3/13220@).

Что делать: Доказать, что недвижимость предназначена для продажи (например, продемонстрировать активную маркетинговую деятельность), а построенные объекты не используются в деятельности застройщика.

Образовавшаяся экономия должна приравниваться к вознаграждению за услуги заказчика-застройщика

Нюанс: При данном подходе экономия должна отражаться в общем объеме выручки для определения финансового результата в целях понимания базы по налогу по прибыль. При этом НДС не начисляется на основании подп. 23.1 п. 3 ст. 149 НК РФ.

Данный подход наименее популярный среди застройщиков, исходя из нашей практики, и используется в большинстве случаев при строительстве с использованием собственных средств и счета 86.

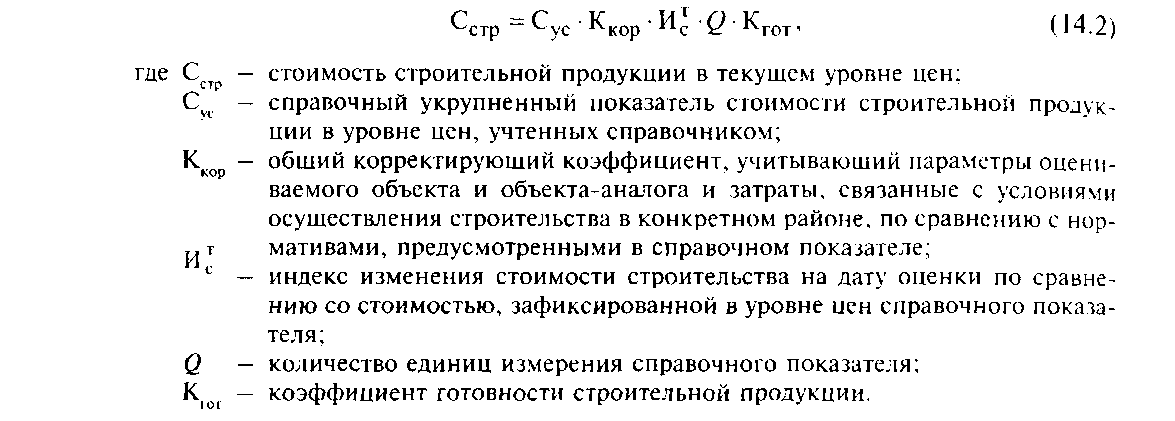

Аспекты страхования ОНС

До 2017 года действовали программы страхования, в которых СК обязались возместить ущерб выгодоприобретателю за риски:

- задержка сроков сдачи незавершенного объекта или завершения строительства; банкротство или ликвидация строительной компании;

- установление факта двойной продажи одной и той же недвижимости;

- разрушение жилья по причинам, не зависящим от застройщика.

Поскольку по ДДУ было много жалоб и проблем, разработали новые правила долевого строительства. С 2017 года государство взяло на себя риск по недостроям. То есть, если строительная фирма разорилась, достройку осуществляет государство. Источник финансирования — государственный компенсационный фонд, который формируется за счет отчислений застройщиков (1,2% от каждого заключенного контракта).

С 2019 года при покупке квартиры по договору долевого участия, граждане отдают деньги банку, который передает их застройщику после регистрации права собственности на жилье (эскроу-счета, ст. 860 ГК РФ). Такие объекты страховать не имеет смысла, поскольку, в случае невыполнения строительной компанией своих обязательств, инвестору возвращают вложенную сумму (без индексации на величину инфляции).

В 2021 года строители могут (но не обязаны) обеспечить исполнение своих обязательств одним из удобных способов:

- оформить поручительство в банке;

- застраховать гражданскую ответственность в СК;

- оформить страховку в Обществе взаимного страхования (ОВС — некоммерческое объединение).

ИЖС — форма пользования собственной или арендованной землей, выделенной под строительство жилого дома для одной семьи. Человек за свой счет строит загородный дом или дачу высотностью не более 3 этажей. Страховка защитит личное имущество и деньги в случае недостроя.

Налоговый учет НЗП

В целях исчисления налога на прибыль организаций под незавершенным производством понимается продукция (работы, услуги), не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом (п. 1 ст. 319 НК РФ).

К НЗП в том числе относятся:

-

законченные, но не принятые заказчиком работы и услуги;

-

остатки невыполненных заказов производств;

-

материалы и полуфабрикаты, находящиеся в производстве, которые уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится на основании:

-

данных первичных учетных документов о движении и остатках (в количественном выражении) сырья и материалов, готовой продукции по производственным подразделениям;

-

данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Порядок распределения прямых расходов на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) и НЗП организация определяет самостоятельно, утверждает его в налоговой учетной политике и применяет в течение как минимум двух налоговых периодов.

Сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца. Сумма остатков НЗП на конец налогового периода включается в состав прямых расходов следующего налогового периода.

Напомним, что понятие прямых и косвенных расходов (правильнее было бы использовать термин «затраты») в бухгалтерском и налоговом учете имеет существенные различия. С точки зрения налогового учета (п.п. 1, 2 ст. 318 НК РФ):

-

прямые расходы — это расходы, которые включаются в производственную себестоимость продукции, работ, услуг (как напрямую, так и путем распределения). К расходам текущего отчетного (налогового) периода прямые расходы относятся по мере реализации продукции, работ, услуг, в себестоимости которых они учтены. До момента реализации прямые расходы накапливаются в незавершенном производстве и/или в стоимости продукции на складе;

-

косвенные расходы — это расходы, понесенные в течение отчетного (налогового) периода, которые не участвуют в формировании производственной себестоимости продукции (работ, услуг), а напрямую относятся на финансовый результат текущего отчетного (налогового) периода.

Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация определяет самостоятельно.

Минфин России обращает внимание, что порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен особенностями технологического процесса. Расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (см

письма от 22.03.2021 № 03-03-06/1/20225, от 26.06.2020 № 03-03-07/55268).

Разные правила определения прямых и косвенных расходов и (или) оценки НЗП в бухгалтерском и налоговом учете могут привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

В программе прямые расходы для целей налогового учета следует указать в явном виде в отдельном регистре Методы определения прямых расходов производства в НУ (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов).

Начиная с версии 3.0.110 «1С:Бухгалтерии 8» перечень прямых расходов можно быстро настроить таким образом, чтобы он совпадал с производственными расходами, которые включаются в себестоимость готовой продукции (работ, услуг) в бухгалтерским учете. Для этого переключатель Способ формирования стоимости продукции, работ, услуг следует установить в положение По правилам бухгалтерского учета. В этом случае регистр Методы определения прямых расходов производства в НУ заполняется автоматически и для редактирования недоступен.

При этом расхождения между бухгалтерским и налоговым учетом все равно не исключаются (например, при наличии нормируемых и не учитываемых в налоговом учете расходов, при разных методах начисления амортизации и т. п.).

1С:ИТС

Подробнее о заполнении в «1С:Бухгалтерии 8» перечня прямых расходов для целей налогового учета по налогу на прибыль см. в разделе «Инструкции по учету в программах «1С» и .

Договоры соинвестирования или инвестиционного вклада

Часто застройщики вместо договоров долевого участия в строительстве заключают договоры соинвестирования или договоры инвестиционного вклада. Предметом таких договоров является, якобы, инвестирование в строительство какого-либо объекта недвижимости (многоквартирного дома, многоярусной стоянки, офисного здания, коттеджного поселка и т.д.), по результатам которого инвестор (соинвестор) получает в качестве доли в проинвестированном объекте строительства отдельную квартиру, гараж, офис, коттедж и т.д.

При наличии такого договора и после приостановления строительства проинвестированного объекта, в том числе, по причине возможного банкротства застройщика, инвесторам (соинвесторам) следует подать в суд иск о признании заключенного с ними договора притворной сделкой и признании права собственности на объект незавершенного строительства.

Дело в том, что такого рода договоры, в большинстве случаев, не подпадают под требования Федерального закона от 30.12.2004 года №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Инвесторам (соинвесторам) строительства сидеть и ждать, что какой-то новый застройщик сам достроит проинвестированный ими объект недвижимости, и затем оформит на их имя право собственности на квартиры, коттеджи, офисы и иные объекты недвижимости, не стоит изначально.

Данный вид договоров может быть не зарегистрирован в Управлении Росреестра, и коме самого изначального застройщика о существовании таких договоров может никто и не знать. А это обстоятельство означает возможность «двойных продаж», переоформления документации на строящийся объект уже по правилам долевого участия в строительстве на других лиц, а также (что иногда случается) снос недостроенного объекта, как самовольной постройки, без выплаты инвесторам (соинвесторам) строительства каких-либо денежных компенсаций.

С целью избежать таких негативных последствий, при нарушении сроков окончания строительства объекта недвижимости или возбуждения в арбитражном суде процедуры банкротства застройщика, инвесторам (соинвесторам) лучше обратиться в суд по месту нахождения строящегося объекта с иском, в котором просить суд признать заключенные ими договоры притворными сделками, применить к этим сделкам правила договоров об оказании услуг (в данном случае – договора строительного подряда, условием которого является возведение ответчиком здания и последующая передача помещения в этом здании в собственность истца), и признать право собственности на проинвестированные объекты недвижимости, как на объекты незавершенного строительства.

После получения положительного судебного решения, инвесторы (соинвесторы) смогут зарегистрировать своё право собственности на объекты незавершенного строительства, и, тем самым, гарантировать себе последующее оформление права собственности на эти объекты после окончания строительства домов, гаражей, офисов и т.д., или (в случае сноса строящегося объекта, как самовольной постройки) получение за снесенный объект недвижимости денежной компенсации.

Ответы на распространенные вопросы про долевое строительство бухгалтерский учет

Вопрос №1: Может ли застройщик осуществлять строительство объекта долевого строительства, оказывая тем самым услуги дольщикам, если в договоре не предусмотрено разбиение цены договора на покрытие расходов на строительство и вознаграждение застройщика?

Ответ: Нет, в таком случае говорить об услугах, оказываемых застройщиком, не приходится.

Вопрос №2: Экономия и перерасход у застройщика по договору долевого строительства устанавливаются в целом по объекту строительства. Облагается ли экономия, исчисляемая в целях налогового учета, НДС?

Ответ: Это зависит от экономического характера данной суммы. Если экономия образовалась, потому что средства на покрытие расходов на строительство были использованы не полностью, экономию относят на увеличение вознаграждения застройщика (выручка). Если цена договора не включает плату за услуги застройщика, экономия не может признаваться его выручкой, и тогда она не облагается НДС.

Бухгалтерский учет и налогообложение незавершенного строительства

Бухгалтерский учет и налогообложение организаций, занимающихся строительством, строительством и продажей квартир, инвестированием в области строительства, вызывают вопросы, связанные не только с отражением этих операций на счетах бухгалтерского учета, но и с налогообложением.

Порядок отражения в бухгалтерском учете и налогообложение операций регламентируются следующими основными документами:

Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное Письмом Минфина России от 30.12.1993 N 160;

Приказ Минфина России от 20.12.1994 N 167 «Об утверждении Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94)»;

Типовые методические рекомендации по планированию и учету себестоимости строительных работ, утвержденные Минстроем России 04.12.1995 N БЕ-11-260/7 (в ред. от 14.08.1997), доведенные Письмом Минфина России от 15.01.1996 N 2 (далее — Типовые методические рекомендации);

Закон Российской Федерации от 06.12.1991 N 1992-1 «О налоге на добавленную стоимость» (с последующими изменениями и дополнениями);

Инструкция Госналогслужбы России от 11.10.1995 N 39 «О порядке исчисления и уплаты налога на добавленную стоимость» (с последующими изменениями и дополнениями);

Закон Российской Федерации от 27.12.1991 N 2116-1 «О налоге на прибыль предприятий и организаций» (с последующими изменениями и дополнениями);

Инструкция Госналогслужбы России от 10.08.1995 N 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» (с последующими изменениями и дополнениями).

В соответствии с Типовыми методическими рекомендациями к незавершенному строительному производству относятся незаконченные работы по организациям, их очередям, пусковым комплексам и объектам, являющимся объектами учета затрат. Незавершенное производство состоит из затрат на производство строительных работ, выполненных собственными силами, а также стоимости работ субподрядных организаций, принятых и оплаченных генподрядчиками за период с начала исполнения договора на строительство.

Фактическая себестоимость строительных работ, выполняемых собственными силами, учитывается на отдельном субсчете счета «Основное производство» и определяется общей суммой затрат строительной организации на производство таких работ.

К какому разделу баланса относится незавершенное строительство. отражение в балансе незавершенного строительства. недвижимость – это не всегда ос

Бухгалтеру сельхозорганизации нужно отразить в учете объект незавершенного строительства. По какой строке в Бухгалтерском балансе это следует сделать?

Ответ

Действующая форма Бухгалтерского баланса утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Пунктом 3 приказа № 66н установлено, что организации самостоятельно определяют детализацию показателей по статьям бухотчетности.

При этом в приложении № 3 к приказу № 66н приводится пример оформления пояснений к Бухгалтерскому балансу. Здесь раздел 2 «Основные средства» включает подраздел 2.2 «Незавершенные капитальные вложения».

Но если незавершенное строительство включить в состав строки 1130 «Основные средства», это может ввести в заблуждение пользователя отчетности. Ведь незавершенное строительство не удовлетворяет критериям объекта основных средств. Поэтому капвложения могут быть отражены по строке 1170 «Прочие внеоборотные активы» с последующей расшифровкой.

Если же речь идет о существенных суммах, то в Бухгалтерский баланс можно добавить дополнительную строку «Незавершенное строительство». Не забывайте: показатели бухгалтерской отчетности за 2011 год и за предыдущие периоды должны быть сопоставимы.

«Незавершенным строительством» называется количество незаконченных капитальных инвестиций.

К таким относятся не подтвержденные документами приемки-передачи ключевых средств и иными документами (с учетом актов, что подтверждают регистрационные данные на государственном уровне объектов недвижимого имущества в утвержденных случаях закона) расходы по монтажно-строительным работам, покупка домов, различного оборудования, необходимого инструмента, транспортных средств, профинвентаря, других объектов материального типа длительного применения, другие капитальные работы и расходы (геологоразведочные и буровые, проектно-изыскательские работы, расходы по отводу участков земли и переселению по причине возведения, на подготовку кадров для новых возводящихся компаний и другие).

В отличие от старого баланса, в нововведенной форме отсутствует строка, в которой отражалось незаконченное строительство, также больше не найти отдельной статьи, что носила название «Незавершенное строительство».

Отдельная строка «Незавершенное строительство» убрана из баланса совершенно не случайно.

Ведь корректировки в составе и содержании нововведенных форм отчетности по бухгалтерии имеют направление на приведение ее в соответствие с тем, чего требует ПБУ 4/99 «Бухгалтерская отчетность организации».

Работники бухгалтерии каким-то образом забыли о таком стандарте, опираясь на ориентир приказа Министерства финансов России по введению отчетных форм. А вместе с этим ПБУ 4/99 в большинстве имеет пересечения с требованиями МСФО.

https://www.youtube.com/watch?v=P3MeZFwmwP4

К примеру, строка МСФО (IAS) 16 «Основные средства» среди критериев подтверждения актива ключевым средством отсутствует такое, как завершенность капитальных инвестиций. Именно по этой причине в отчетности будут отражаться ключевые средства, как завершенные, так и не завершенные строительством.

В бухгалтерском учете Российской Федерации незаконченные капитальные инвестиции не могут быть признаны ключевыми средствами (пункт 3 ПБУ 6/01 «Учет основных средств»). Разделение завершенных объектов и капитальных инвестиций произведено в угоду целям налоговиков (расчет налога на имущество), а не целям экономического направления.

С целью упростить данную разницу ПБУ от МСФО в бухгалтерском балансе Российской Федерации строка «Незавершенное строительство» обязана быть включена в категорию статей «Основные средства» – именно такое и предусматривается в пункте 20 ПБУ 4/99.

Детализация незавершенных капитальных вложений

Некие эксперты предложили отражать подобные данные в пункте «Прочих внеоборотных активов». В нововведенной форме баланса компаниям позволено в самостоятельном режиме вести детализацию группы статей, внося в их содержания те либо другие статьи (пункт 3 указа Министерства финансов Российской Федерации № 66н).

Основными критериями детализации считается значительность данных информации.

Согласно пункту 11 ПБУ 4/99, показатели отдельных активов, обязанностей, доходов, затрат и хозяйственных сделок указываются в бухгалтерской отчетности обособленно, в случае их существенности, и тогда, если без знания о таковых заинтересованными пользователями нельзя провести оценку финансового положения организации либо финансовых итогов ее деятельности.