Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Справка о проживании в отеле – какими требования должна обладать?

Требования к справкам для подтверждения проживания в гостинице всегда одни и те же. В этой статье мы расскажем вам о них, чтобы вы знали, что вас может ждать.

Этот материал будет в особенности полезен тем, кто впервые едет в командировку. Для вас это новое путешествие, настоящая авантюра.

Но не стоит так радоваться, ведь она постоянно вызывает огромное количество проблем, и так со всеми без исключения.

Вам нужно предоставить отчет о том, что вы делали во время командировки. Все начинается от простого задания, которое вам дал босс, и заканчивается проживанием в гостинице.

Вот именно последний пункт является очень важным, ведь его будет проверять налоговая. Если что-то пойдет не так, то спрашивать за это будут с вашего шефа.

Поэтому желательно, чтобы все документы присутствовали и были на месте.

Основные требования к справке

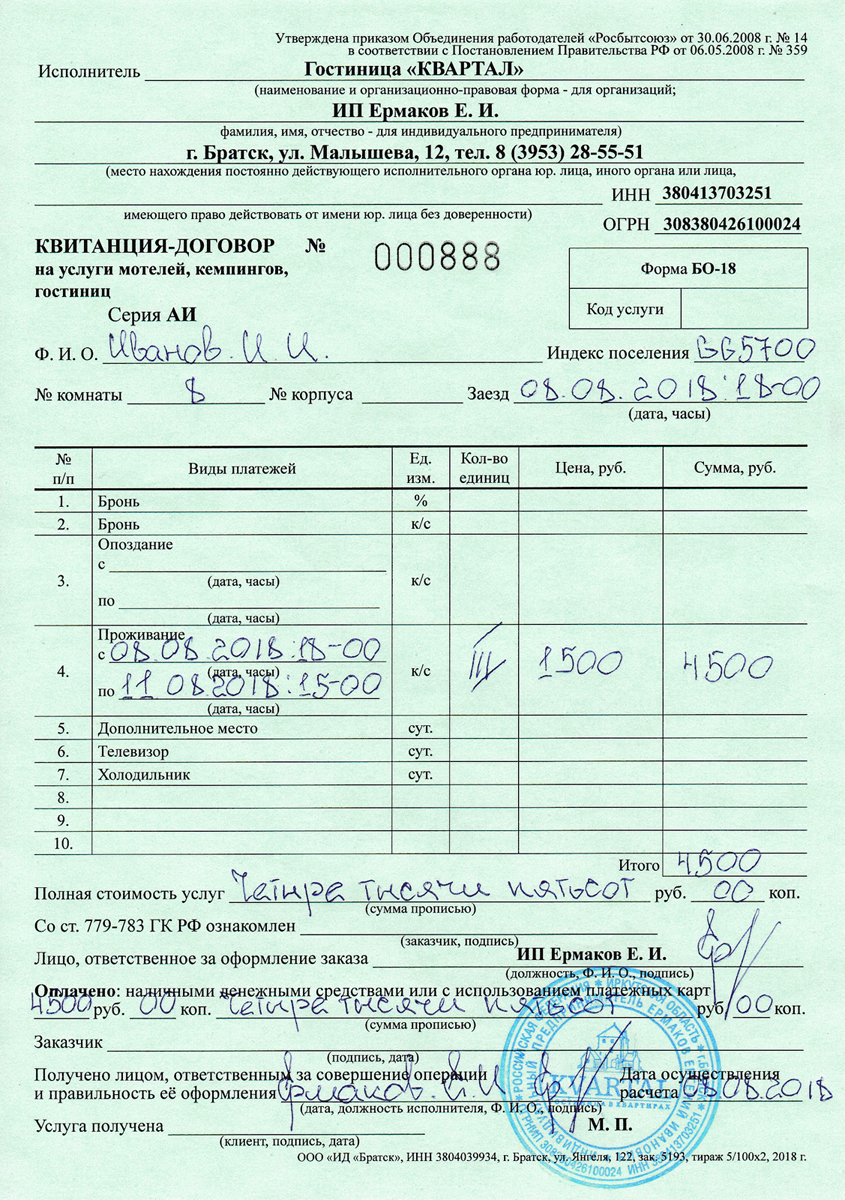

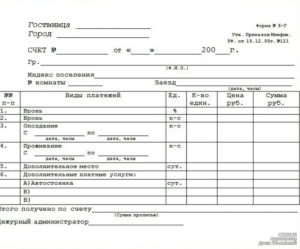

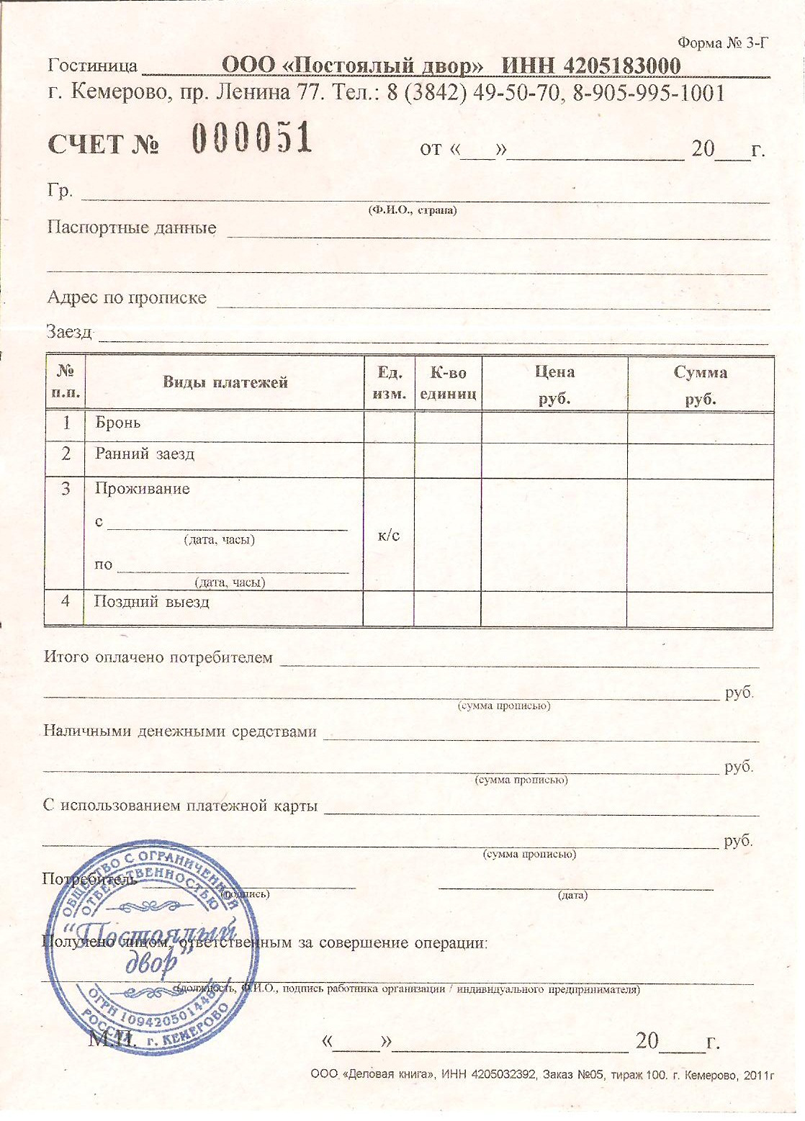

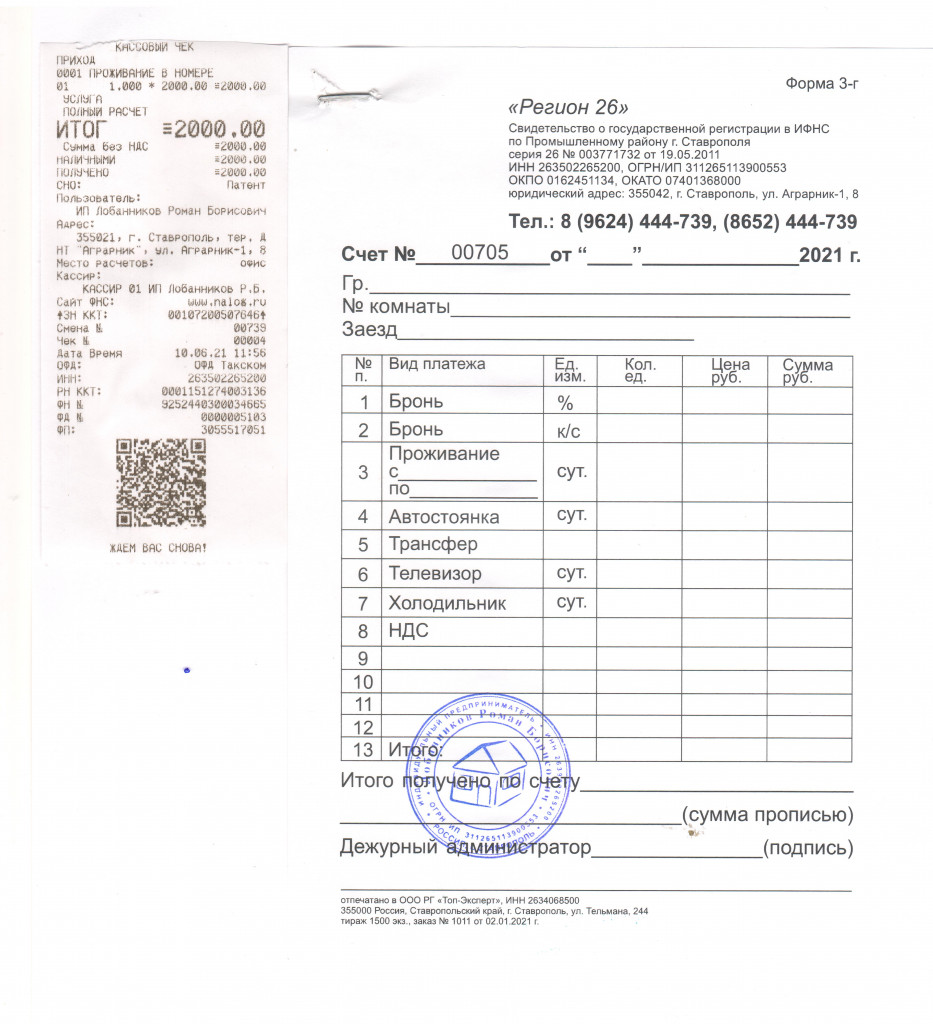

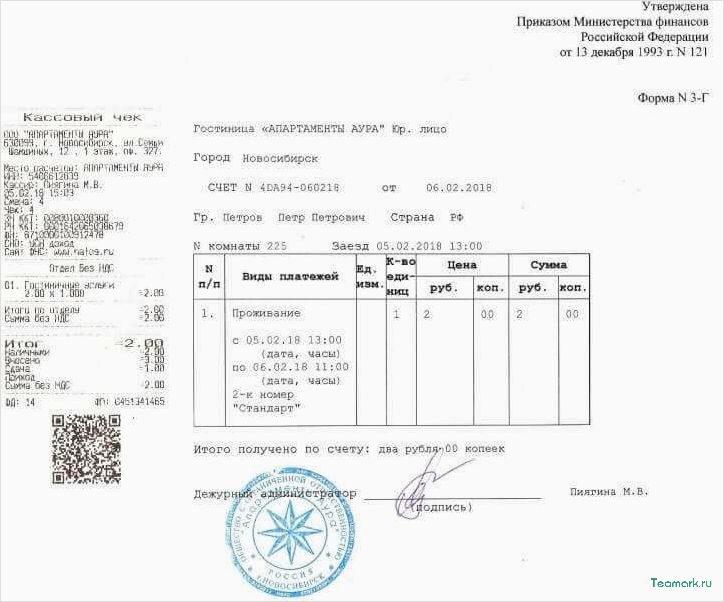

Справка о проживании в отеле представляет собой небольшую бумагу, которая необходима работнику, проходящему командировку. В течение всего трех дней он обязан предоставить ее бухгалтерии, которая скрупулезно проверит подлинность. Зачем нужна эта справка?

- Для налогового учета. Налоговики придут через несколько месяцев и будут проверять все. Если командировочных чеков не хватает, то закрадываются подозрения в отмывании денег таким вот методом. Руководителя могут даже посадить, если преступление будет доказано. В любом случае, отсутствие справки о проживании в гостинице принесет проблемы не только вашему босу, но и вам лично, вплоть до увольнения.

- Для вашего руководства. Директор должен знать, что вы были в командировке именно в этот период времени. Чек из гостиницы подтверждает ваше местонахождение, да и к тому же, его очень трудно подделать. Поэтому директора свято верят в подлинность бумажки, если на ней есть все необходимые знаки.

Как мы поняли с последнего пункта, этот документ не совсем прост. Он не выглядит как чек с супермаркета, хотя сходство прослеживается.

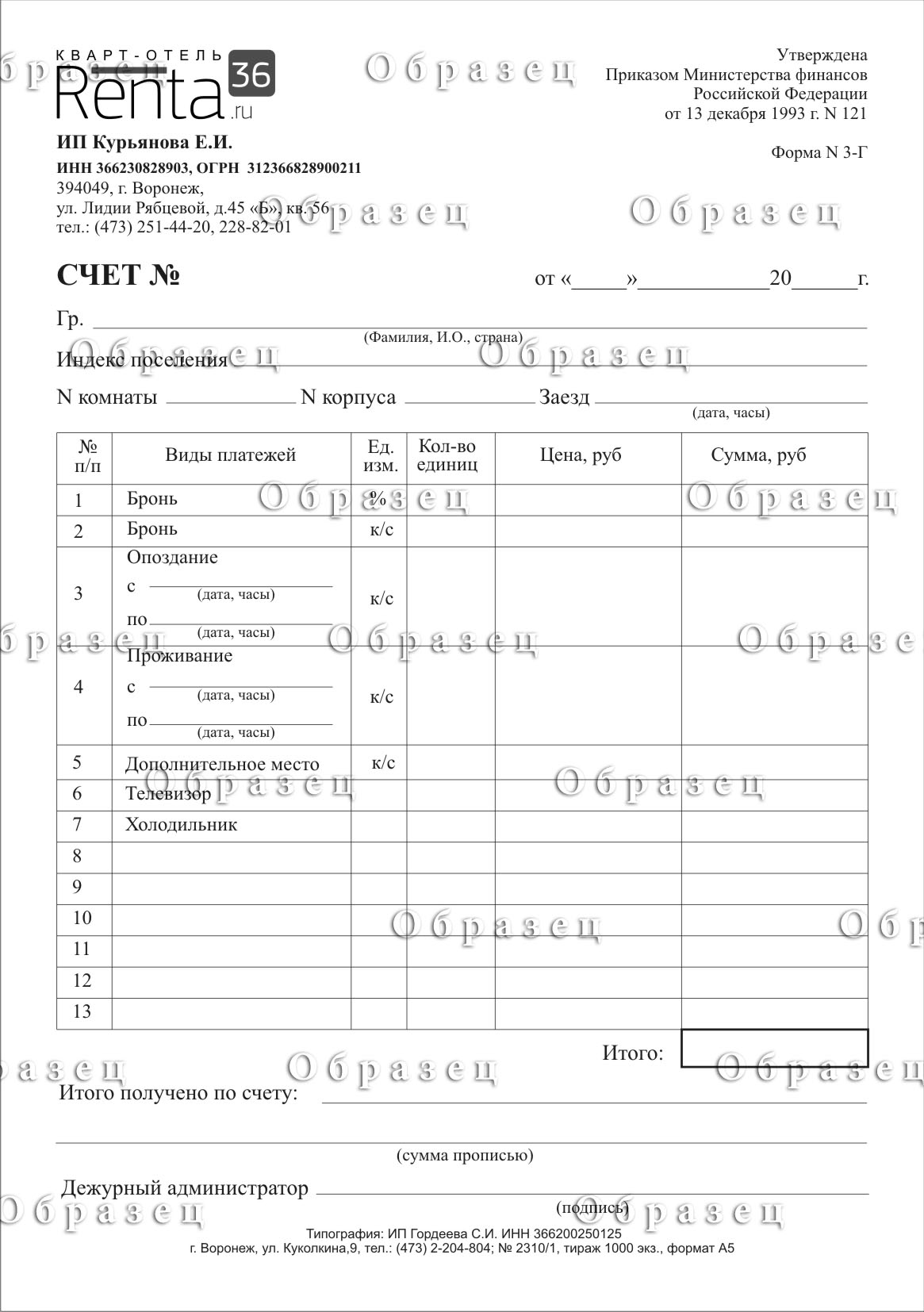

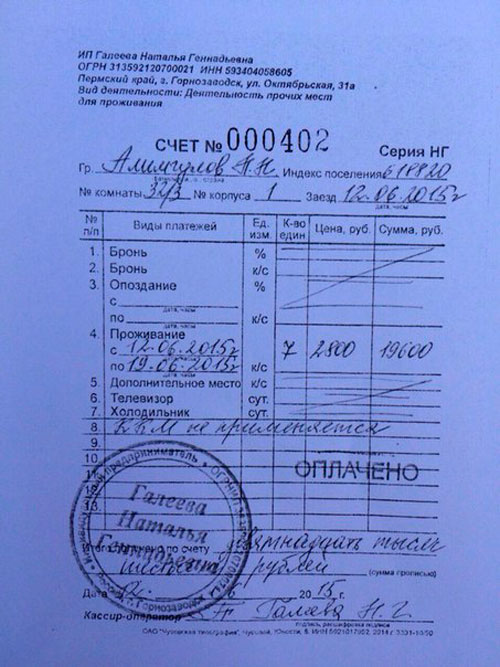

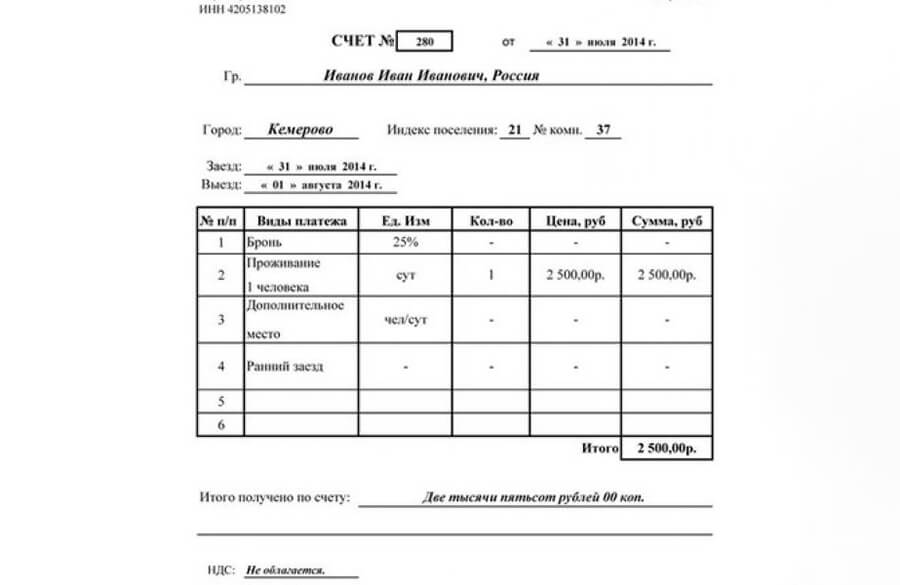

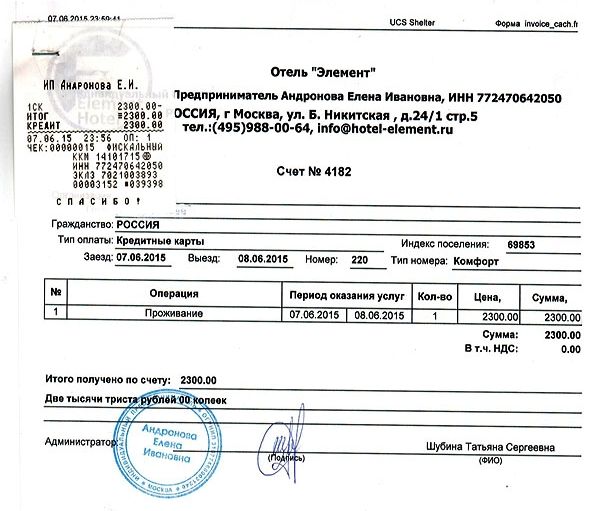

На справке о проживании в гостинице должны быть все необходимые знаки, которые подтверждают тот факт, что бланк был выписан именно в нужном отеле и принадлежит ему.

Как пример, на чеке должна находиться эмблема гостиницы, если таковая присутствует у заведения. Мы уже не говорим о росписях и прочих факторах.

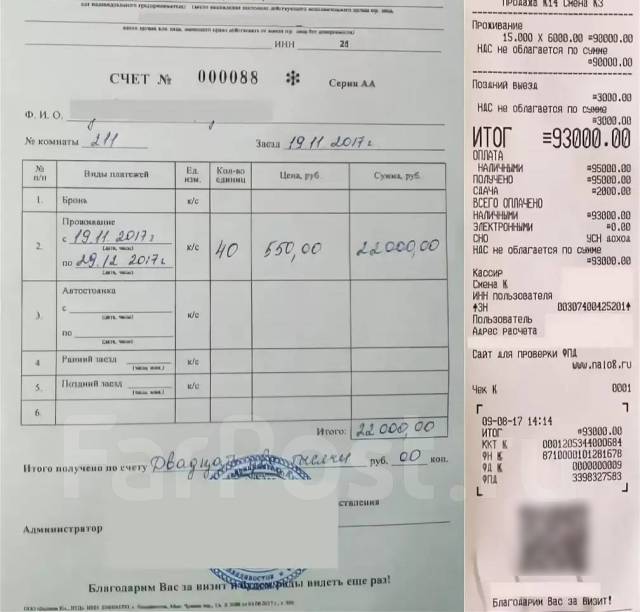

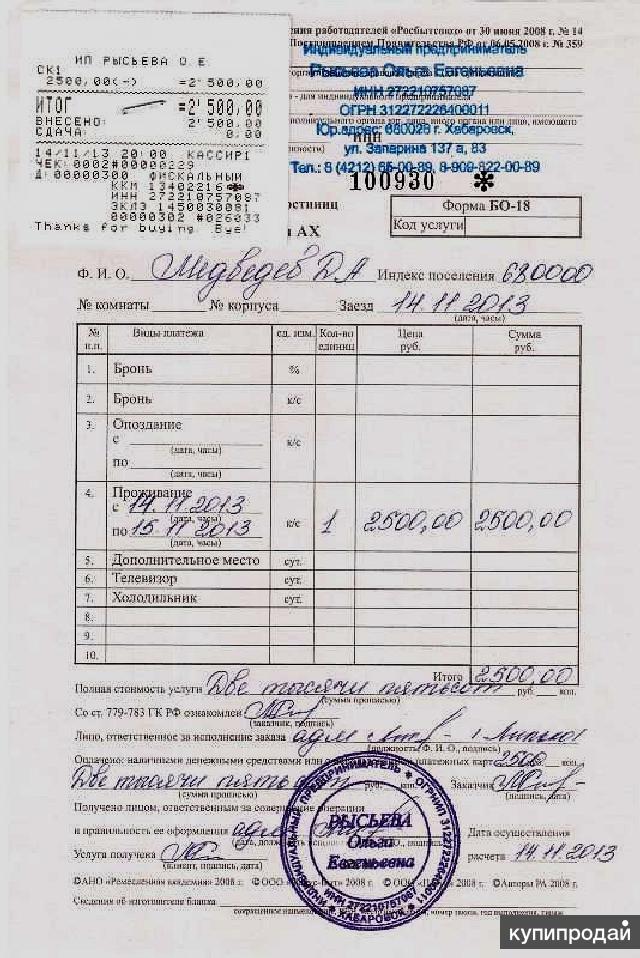

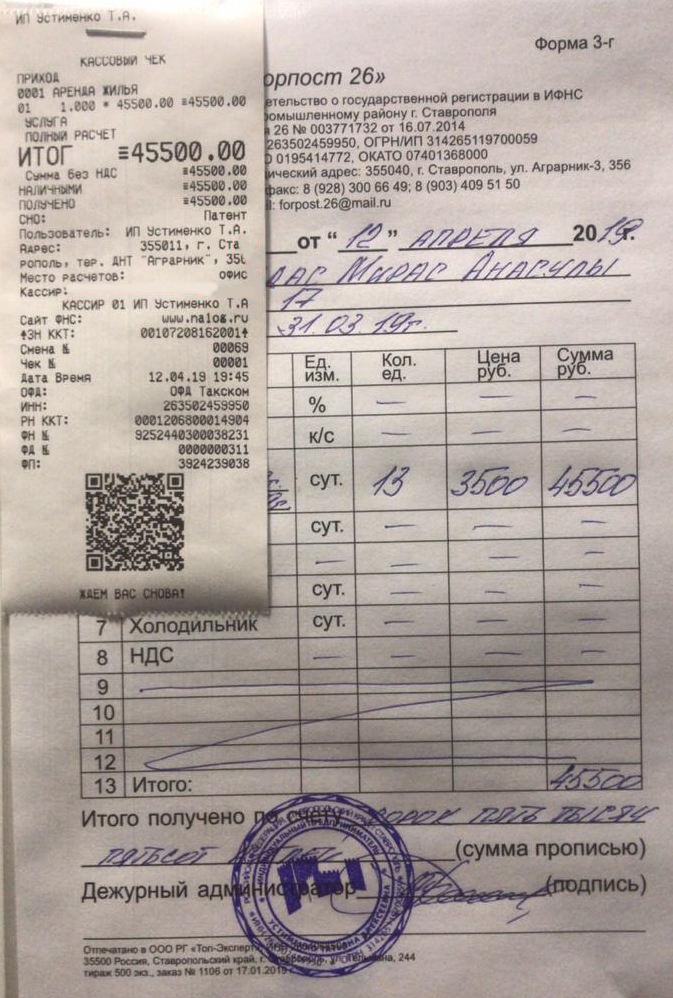

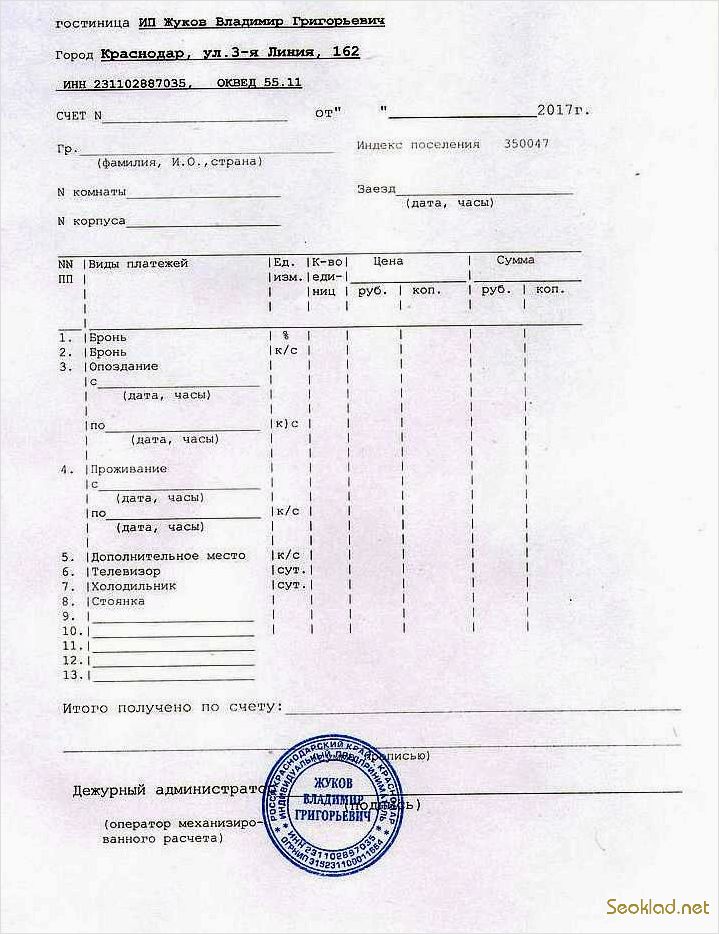

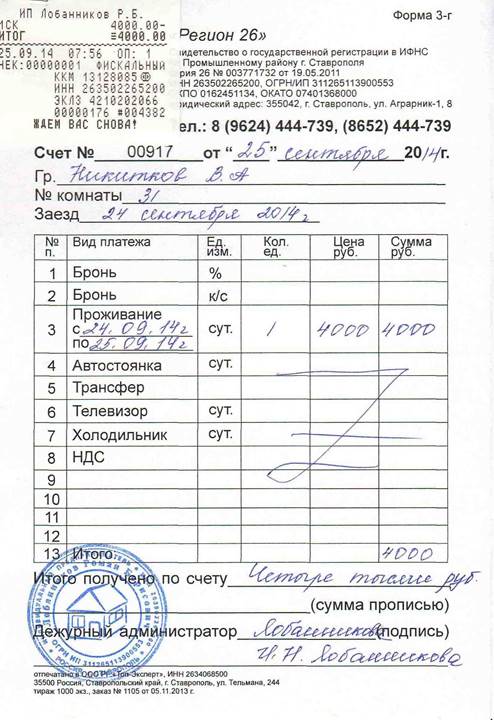

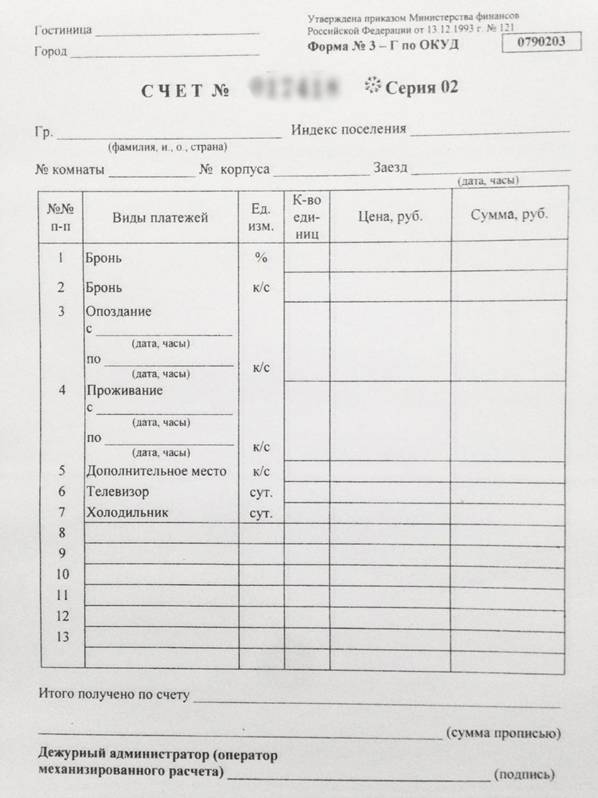

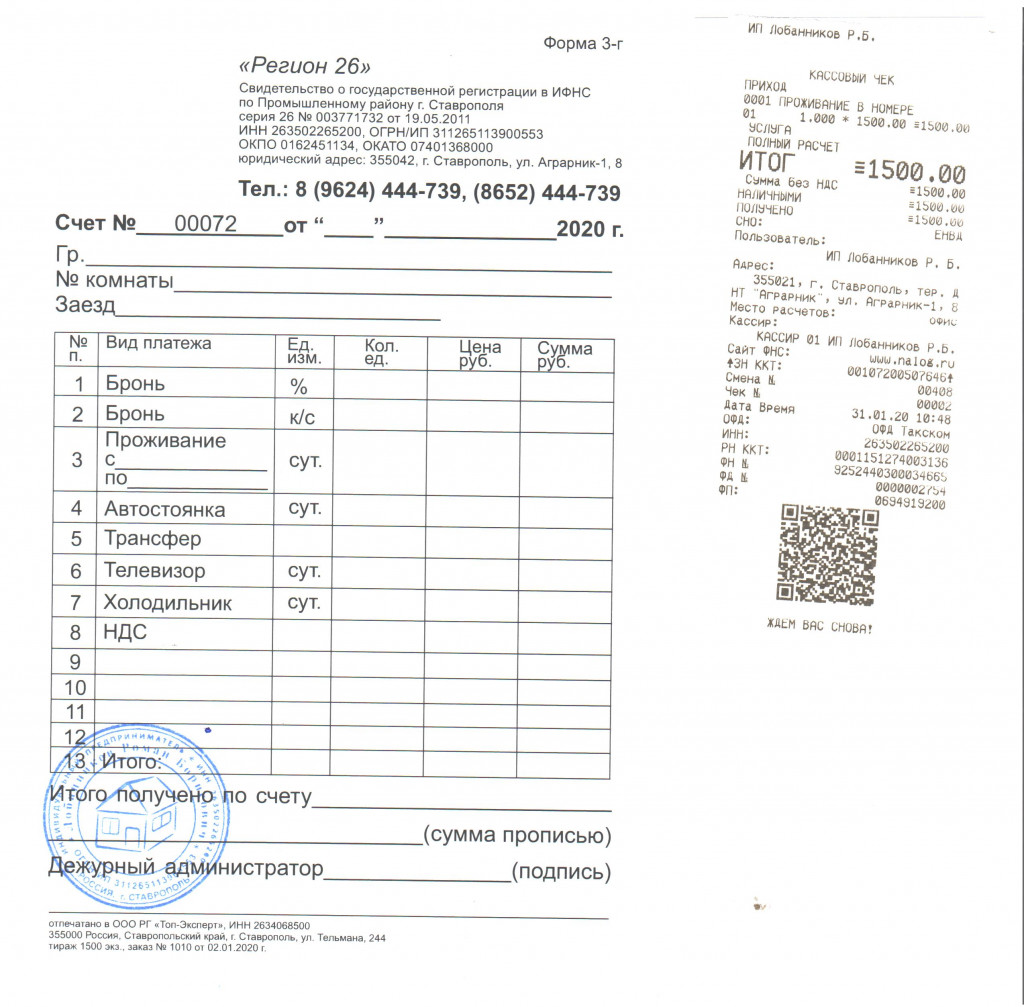

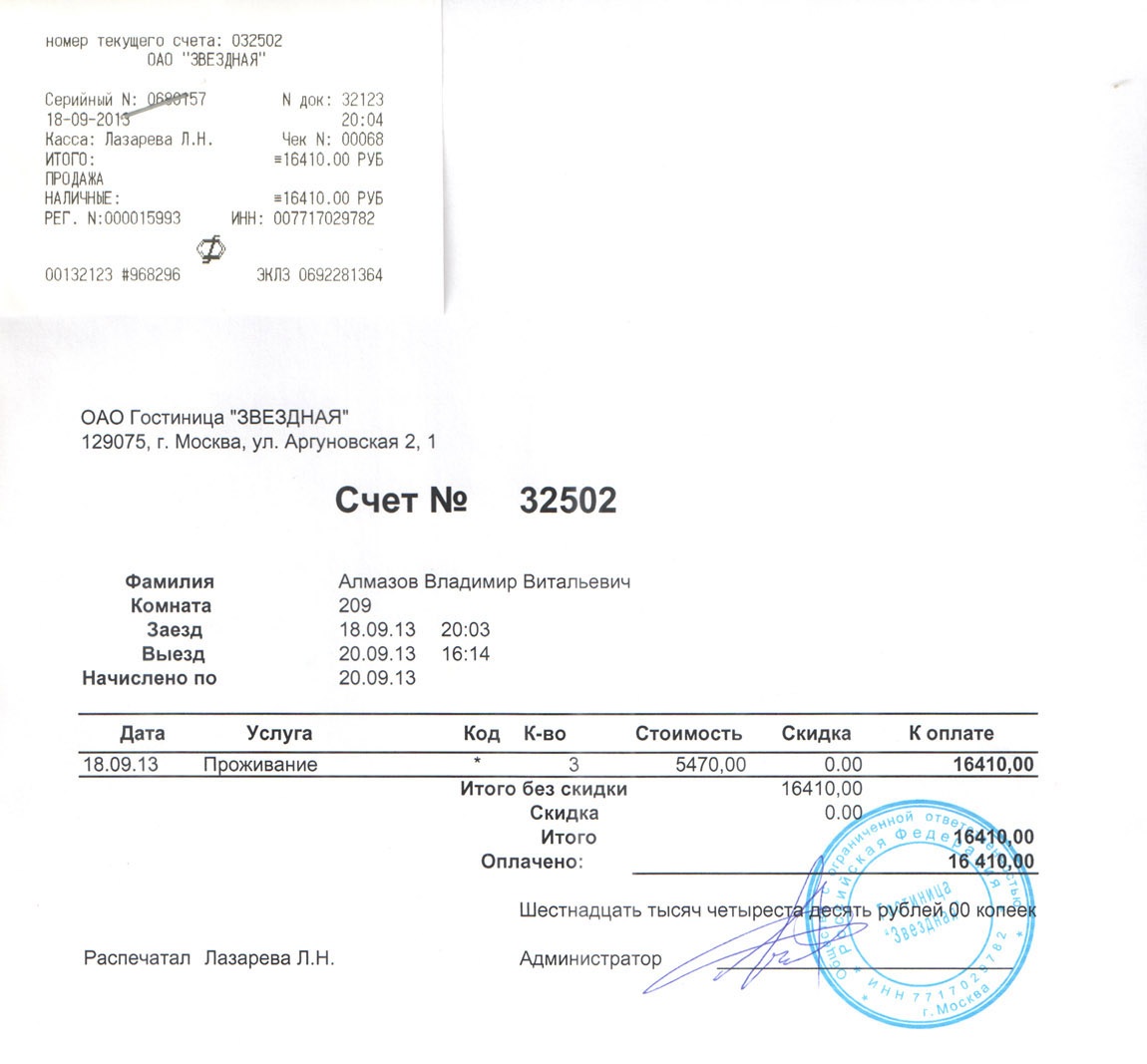

Справка из отеля должна отражать следующую информацию:

- ФИО командировочного, его ИНН и паспортные данные, место работы и адрес предприятия или организации;

- перечень и стоимость предоставляемых услуг, в том числе дополнительных – интернет, сауна, уборка, пр.;

- общая сумма, предоставленная к оплате;

- дата заселения в гостиницу и выезда из нее;

- дата расчета и способ оплаты – наличными или банковской картой.

Заверяется справка подписью администратора и мокрой печатью.

Подделать справку о стоимости проживания в гостинице практически нереально, особенно учитывая короткие сроки сдачи отчета. Всего три дня есть у работника, поэтому при утере чека за проживание в гостинице его ждут огромные проблемы. Большинство гостиниц не восстанавливают документы, поэтому ситуация практически безысходная. Остается ждать милосердия вашего руководства.

Как решить проблему?

- Если у командировочного украли справку или он ее потерял.

- Если недобросовестный владелец отеля скрывает доходы от налоговой службы, оформляя документы о проживании далеко не всем проживающим.

- Если сам сотрудник решил сэкономить и снимает койку в хостеле или угол в квартире, живет у знакомых или родственников.

Во всех этих и других случаях командировочный может заказать гостиничную справку в нашей компании. Мы:

- используем современное оборудование и специальную бумагу;

- учитываем образцы документов, принятых к использованию в той или иной гостинице;

- обеспечиваем подлинность подписей и печати;

- вносим данные в реестр.

Специфика расходов на проживание в командировках

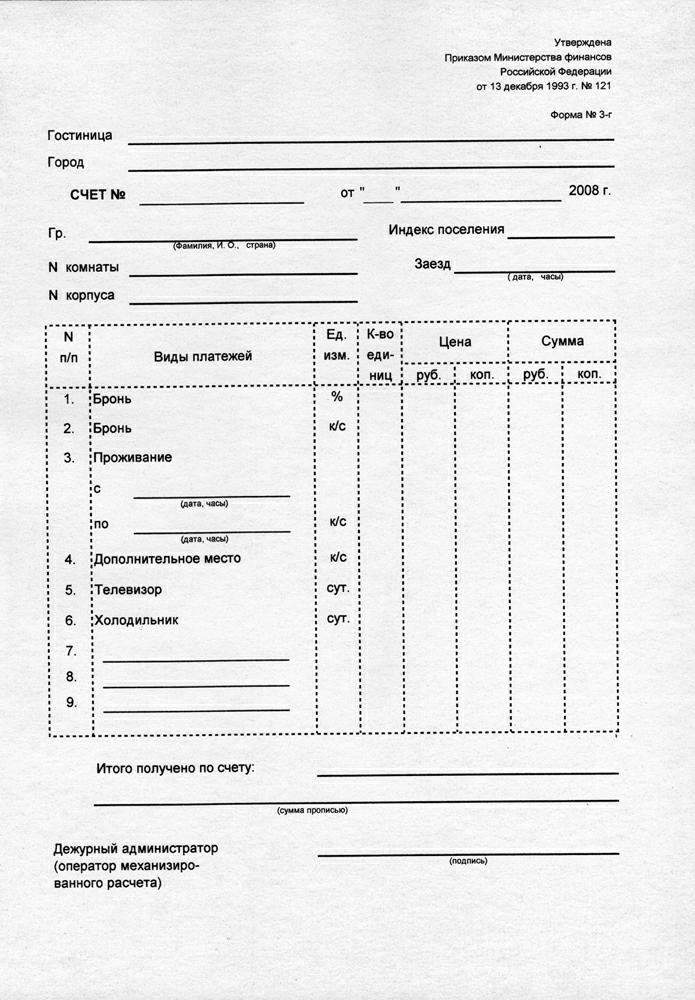

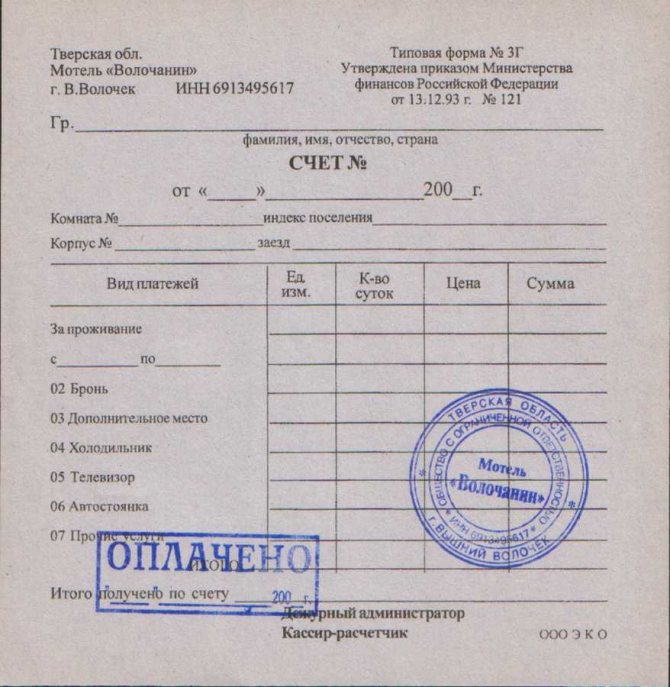

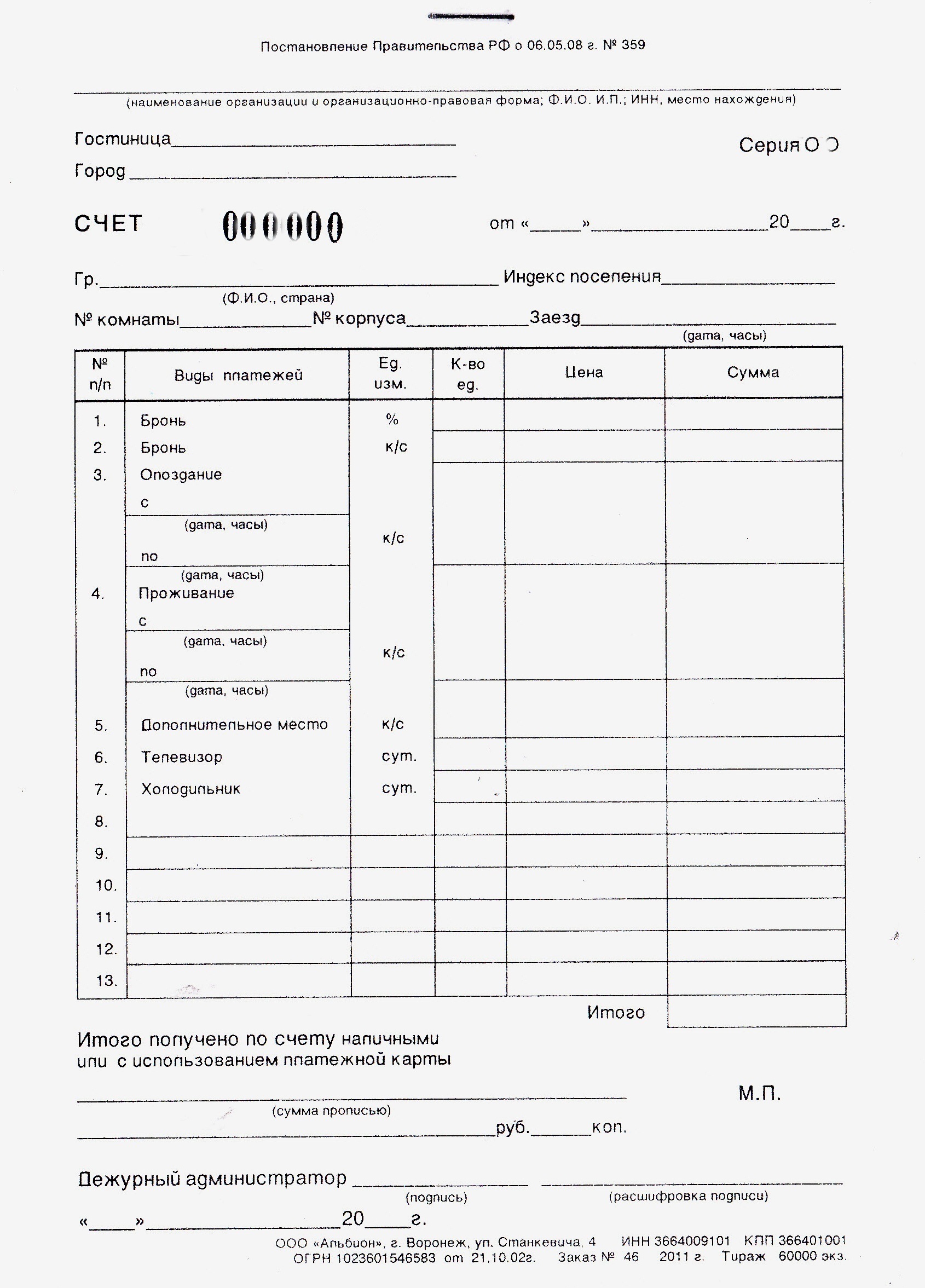

Чтобы отчитаться по расходам на проживание, сотрудник предоставляет в бухгалтерию компании справку или ваучер из гостиницы и кассовый чек — именно такой набор документов является доказательством понесенных затрат. Справка должна содержать обязательные реквизиты — номер, дату оформления, наименование организации и услуги, а также подпись и печать; чек — номер и сумму.

Чтобы отчитаться по расходам на проживание, сотрудник предоставляет в бухгалтерию компании справку или ваучер из гостиницы и кассовый чек — именно такой набор документов является доказательством понесенных затрат. Справка должна содержать обязательные реквизиты — номер, дату оформления, наименование организации и услуги, а также подпись и печать; чек — номер и сумму.

Эти расходы компенсируются сотруднику отдельной выплатой после получения отчета о проживании в командировке, включаются в заработную плату или выплачиваются в качестве аванса перед служебной поездкой.

При наличии документов, подтверждающих проживание сотрудников в командировке, компенсация расходов производится в рамках лимитов, установленных в конкретной организации. Лимит возмещения зависит от разных факторов — территориальное расположение, средняя стоимость жилья или номера в регионе пребывания, должность командированного сотрудника — однако, в среднем, суточная норма таких расходов колеблется от 1,5 до 3 тысяч рублей.

Бюджетные организации с целью экономии средств в обязательном порядке устанавливают нормы затрат на проживание командированных сотрудников. Чаще всего лимит определяется размером суточных — обычно их сумма не превышает 2000 рублей.

Так как возмещение расходов на аренду жилья или номера командированному сотруднику к доходам не относится, НК установил ограничение, по которому налог на доход не начисляется, если расходы на проживание не превышают суточной нормы 3 500 рублей. Если стоимость проживания в командировке превысила эту сумму, с нее будет удерживаться НДФЛ в размере 13%.

В Письме Минфина от 5 декабря 2011 года сказано, что в сумму расходов по найму жилья, компенсируемую работодателем, входит оплата недвижимости и коммунальные платежи (если речь идет об аренде квартиры). Если документального подтверждения затрат нет, то НДФЛ не начисляется на расходы в размере 700 рублей в сутки при поездке по России и 2 500 рублей в сутки при заграничных командировках.

Если документы на проживание утеряны или сотрудник по иным причинам не предоставил их в бухгалтерию, решение о компенсации принимает руководитель организации. Если затраты всё же решили возмещать, бухгалтеру придется искать иные причины для выплаты средств работнику, так как без документов налоговые органы могут взыскать налог на прибыль. Во избежание подобных ситуаций некоторые организации выплачивают суточные на проживание в командировке только после подтверждения сотрудником факта расходов.

Как отчитаться о работе

Отчет о командировке нужен работодателю, чтобы понять, выполнил ли сотрудник поручение. На основании отчета руководство компании поощряет за успешную работу или накладывает дисциплинарное взыскание.

Отчет составляет командированный сотрудник. Что же Виктору указать в отчете? Документ просто составить, отталкиваясь от задач, указанных в приказе или служебной записке работодателя. Нужно указать результаты их решения в первую очередь и по возможности подкрепить слова документами.

Важно: если в период поездки появится дополнительная задача, работодатель должен согласовать возможность ее выполнения с сотрудником. Последний имеет право отказаться от новой задачи

Отчет о командировке можно писать в произвольной форме или по форме, которая утверждена в организации. Тогда сотруднику дают шаблон документа. Любой вариант должен быть закреплен в локальных актах фирмы.

Отчет пишут от руки на обычном листе бумаги или на бланке фирмы. Также можно заполнить документ в компьютере и сдать распечатку. Отчет лучше всего писать в двух идентичных экземплярах — для себя и руководства.

Его должны подписать:

- командированный сотрудник;

- сотрудник компании, который принял отчет;

- директор компании.

В отчете следует указать документ, на основании которого Виктор поехал в командировку, и цель командировки, которую сформулировало руководство в приказе. Результаты поездки нужно описать подробно. Если в командировке заключены какие-то договоры, получены свидетельства или сертификаты, нужно указать их реквизиты в отчете.

Виктора направили в командировку, чтобы помочь клиентам разобраться с новым оборудованием. Задача: наладить его и запустить в работу. Он справился с задачей и отчитался. А что с деньгами, которые выдали ему для проживания и проезда?

Оплата жилья без документов в командировке 2020

Сотрудник казенного учреждения три дня находился в командировке, жил у родственников, документов на проживание нет. В соответствии с положением о командировании лиц Челябинской области, если нет подтверждающих документов, расходы по найму жилого помещения возмещаются в размере 30% от размера суточных, которые составляют 200 руб. Таким образом, сотруднику необходимо возместить 60 руб. за сутки. Какими проводками отразить эту операцию в учете, по какой подстатье КОСГУ? Необходимо произвести выплату по авансовому отчету или как заработную плату? Облагается ли эта выплата страховыми взносами?

Служебная командировка — это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). При направлении работника в командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных с командировкой (ст. 167 ТК РФ).

Возмещение расходов по найму жилого помещения является одной из гарантий, предоставляемых работникам при направлении в служебную командировку.

В рассматриваемой ситуации командированный сотрудник не представил документы, подтверждающие наем жилого помещения. Однако согласно п. 11 постановления Законодательного Собрания Челябинской области от 26.02.2015 № 2518 (далее — Постановление № 2518) при отсутствии подтверждающих документов расходы по найму жилого помещения возмещаются в размере 30% установленного размера суточных за каждый день нахождения в служебной командировке. Таким образом, несмотря на отсутствие подтверждающих документов, эти расходы рассматриваются как расходы по найму жилого помещения.

Возмещение персоналу расходов, связанных со служебными командировками (в т.ч. по найму жилых помещений) отражается по подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н).

Обязанность возмещения расходов по найму жилого помещения в служебных командировках подтверждена ст. 168 ТК РФ, а без предоставления подтверждающих документов — п. 11 Постановления № 2518. Поэтому в рассматриваемом случае командированным сотрудником по окончании поездки составляется авансовый отчет, на основании которого ему возмещаются расходы, связанные с командировкой.

Согласно п. 212 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, на счете 208 00 учитываются расчеты учреждения с подотчетными лицами по выдаваемым им под отчет денежным средствам или денежным документам. Соответственно расчеты по возмещению расходов по найму жилого помещения будут отражаться с применением счета 208 26 «Расчеты с подотчетными лицами по оплате прочих работ, услуг».

Учитывая положения инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), в бюджетном учете учреждения рассматриваемая ситуация отражается записями:

Дебет КРБ 1 401 20 226 Кредит КРБ 1 208 26 667 — начислено возмещение сотруднику расходов по найму жилого помещения в служебной командировке (п. 84 Инструкции № 162н);

Дебет КРБ 1 208 26 567 Кредит КРБ 1 304 05 226 (1 201 34 610) — выданы сотруднику суммы возмещения расходов по найму жилого помещения в служебной командировке (п. 84 Инструкции № 162н).

Возмещение расходов на наем жилья в сумме фактических и документально подтвержденных затрат не облагается страховыми взносами (п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ, далее — Закон № 125-ФЗ).

У сотрудника отсутствуют документы, подтверждающие расходы по найму жилого помещения во время командировки. В таком случае на сумму возмещения таких затрат нужно начислить страховые взносы на обязательное пенсионное, медицинское, социальное страхование (письмо Минфина России от 09.02.2018 № 03-04-05/7999).

С взносами на страхование от несчастных случаев и профзаболеваний ситуация иная. Возмещение документально не подтвержденных расходов на наем жилья во время командировок освобождается от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством (п. 2 ст. 20.2 Закона № 125-ФЗ). Порядок и размеры возмещения сотруднику расходов на наем жилого помещения во время командировки без подтверждающих документов установлены п. 11 Постановления № 2518. Следовательно, несмотря на то, что сотрудник документально не подтвердил расходы на наем жилья, расходы на возмещение освобождаются от обложения страховыми взносами на страхование от несчастных случаев и профзаболеваний в пределах установленных норм (в рассматриваемой ситуации — 30% от размера суточных).

Пример заполнения авансового отчета по командировке

Авансовый отчет (форма № АО-1) используется для учета денежных средств, выданных сотруднику под отчет на административно-хозяйственные нужды. Вот пример заполненной формы № АО-1 после командировки:

Отчет №: 1 от 01.04.2023

Цель командировки: проведение переговоров с потенциальными партнерами о заключении договора о сотрудничестве

Расходы на проезд: самолет, эконом, билет № 123-456, стоимость – 12 000 RUB

Расходы на проживание: отель “Уют”, стандартный одноместный номер, период проживания – с 02.04 по 04.04 (2 ночи), стоимость – 6 000 RUB в сутки

Суточные расходы – 3 000 RUB/день, всего – 9 000 RUB

Прочие расходы – оплата парковки (500 RUB), обед в ресторане (1 000 RUB)

Итоговая сумма расходов – 36 500 RUB.

Остаток средств – 7 500 RUB (если у сотрудника остались деньги после командировки, он должен их вернуть в кассу).

Если сотрудник потратил больше, чем ему было выдано, эта разница возмещается ему организацией

Получается, авансовый отчет по командировке – это важный инструмент контроля и управления расходами компании, позволяющий оценить эффективность командировок и оптимизировать бюджет. О других бухгалтерских тонкостях читайте в следующих статьях на нашем сайте.

Где можно проживать во время командировки?

Не обязательно жить в гостинице.

Существует несколько вариантов, которые может использовать командированное лицо для проживания:

- Гостиница;

- Служебное помещение (комната или квартира);

- Аренда жилого помещения;

- У родственников.

В данном случае каждый сотрудник имеет право самостоятельно принять решение, где он будет проживать. Резервируя номер в гостиничном комплексе, сотрудник может использовать все бытовые сервисы, необходимые для нормального проживания на время командировки.

Если на балансе предприятия числится жилая площадь, необходимая для проживания командированных лиц, то вопрос о резерве гостиничного номера не встает.

Это оптимальный вариант, поскольку человек находится в максимально комфортных условиях проживания и имеет возможность увидеть близких, с которым встречается довольно редко в силу большого расстояния.

Аренда жилья организацией

Бывают ситуации, когда по служебной необходимости сотрудники организации постоянно направляются в одно и то же место. В таком случае фирма на постоянной основе может снимать один и тот же дом или квартиру. Оплата происходит напрямую самим работодателем. В этом случае выплата работнику за проживание не предусмотрена.

Договор аренды рекомендуется оплачивать наличными и обязательно взять расписку о получении денег в качестве подтверждающих оплату документов.

Чтобы при возвращении не возникало проблем с компенсацией расходов, необходимо заранее уточнить, какие документы нужно будет предоставить в бухгалтерию. Это избавит работника и работодателя от лишних проблем и недоразумений.

05 Проживание в служебной квартире или аренда у собственника?

Служебное жилье – это помещение, находящееся на балансе предприятия. Предназначено оно именно для принятия командировочных работников. Экономически его содержание выгодно при условии регулярных поездок сотрудников и при длительном проживании специалистов конторы. В случае наличия такой квартиры никаких подтверждающих документов о понесенных расходах предоставлять не требуется.

Не все любят останавливаться в гостиницах. Если командировка предполагается на длительный срок, стоит рассмотреть аренду квартиры. Оговаривается этот пункт расходов с руководством еще до поездки. Поселившись в съемном жилье, сразу заключают письменный Договор найма в стандартном варианте:

В договоре обязательными пунктами станут срок, на который он заключен, и стоимость проживания. Для заключения такого соглашения необходимы паспорта обеих сторон, бумаги на Право собственности и выписка из паспортного стола обо всех зарегистрированных от владельца квартиры. Обычно все эти документы собственник уже имеет на руках, т. к. наверняка сдает помещение не первый раз.

При найме частного жилья не всегда достаточно предъявить в бухгалтерию договор об аренде. Дополнительно понадобится письменный приказ руководителя об отправке сотрудника именно в этот населенный пункт. Первый документ по датам должен соответствовать второму.

Понятие служебной командировки

Под служебной командировкой понимается направление сотрудника, по распоряжению его руководства, на конкретный срок, в другую местность, с целью выполнения работником профессионального задания. Служебными командировками признаются только поездки лиц, состоящих с работодателем в официально оформленных трудовых отношениях. Все иные правоотношения по поводу выполнения работ имеют свой механизм регламентирования перемещений и направления сотрудников в другую местность для выполнения работы, и не входят в понятие «служебная командировка».

Однако, некоторые категории сотрудников освобождены от поездок в командировки или могут быть направлены в командировки только выразив свое письменное согласие. Такие ограничения действуют в отношении сотрудников в период их беременности, воспитания детей, или связаны с возрастом работника.

Поездки работников, суть работы которых состоит в разъездах, не признаются служебными командировками и оплачиваются по другим нормативам.

Аренда у физического лица

Если квартиру в аренду предоставляет частное лицо, он не сможет оформить кассовый чек. При возникновении подобной ситуации нужно проследить за тем, чтобы в соглашении краткосрочного найма присутствовала отдельная строка, в которой прописывается сумма за проживание и время аренды.

В подобной ситуации – это максимально правильное с юридической точки зрения решение. Благодаря наличию на руках договора найма в процессе сдачи отчетности к работнику не возникнет никаких вопросов. Более того, у самой организации не появится проблем, когда она будет подбивать итоги и отчитываться в налоговой.

По причине важности договора найма стоит рассмотреть более подробно особенности данного документа. Соглашение по найму – это официальный договор, который заключается между собственником помещения и человеком, которые снимает квартиру

Здесь прописываются не только данные по жилью — мебель, техника и посуда. Обозначается срок аренды и стоимость.

В процессе передачи наличных средств в качестве оплаты за проживание, с получателя нужно запросить расписку о получении денежных средств. Если осуществляется перевод с карты на карту, в мобильном приложении автоматически сохраняется квитанция по оплате. Она будет служить официальным основанием и подтверждением того, что в деловой поездке сотрудник понес определенные траты на посуточную аренду квартиры.

Аренда через компанию

Несмотря на простоту схемы аренды жилья у частного лица, с оформлением и получением отчетных документов нередко возникают проблемы. Масса владельцев жилья ведут подобный бизнес без оформления, деятельность в налоговой организации не регистрируется. Соответственно нужных документов здесь просто невозможно взять. Придется потратить время и нервы на их получение, а данных ресурсов в командировке просто нет.

Чтобы избежать подобных неприятностей, квартиру для посуточной аренды стоит искать через специальную компанию. В этом случае можно быть уверенным в том, что в процессе проживания и после выезда будут получены необходимые документы. Оформлены они будут максимально грамотно и позволят получить положенную денежную компенсацию по понесенным в командировке тратам.

Наряду с оформлением необходимых документов, сотрудничество с компанией обеспечивает следующие преимущества:

- Возможность выбора подходящего района.

- Аренда квартиры, которая расположена рядом с офисом филиала или головного офиса.

- Если в командировку поехала группа, можно подобрать несколько квартир, расположенных рядом друг с другом.

Проживание у родственников

Если сотрудник едет в город, где у него живут родственники, и он пожелает остановиться у них, в качестве подтверждающего документа могут быть использованы такие бумаги, как служебная записка или специальное удостоверение. Здесь должны присутствовать такие данные, как срок пребывания и подтверждение принимающей стороны.