С какого момента применяются новые положения Порядка № 209н?

Приказ № 69н вступил в силу 5 августа 2019 года, но им внесены изменения в п. 2 Приказа Минфина РФ от 29.11.2017 № 209н, которым установлен срок применения Порядка № 209н. Положения данного пункта в новой редакции гласят, что Порядок № 209н применяется при ведении бюджетного (бухгалтерского) учета с 1 января 2019 года, составлении бюджетной (бухгалтерской) и иной финансовой отчетности начиная с отчетности за 2019 год, за исключением:

– п. 13.4.9, 13.6.9, 14.4.9, 14.6.9, 15.3.9, 16.3.9 Порядка № 209н (применяются при ведении бухгалтерского учета с 1 января 2020 года, составлении бюджетной (бухгалтерской) и иной финансовой отчетности начиная с отчетности за 2020 год);– п. 11.5.2, 11.5.3, 12.5.2 Порядка № 209н (применяются при ведении бухгалтерского учета с 1 января 2021 года, составлении отчетности начиная с отчетности за 2021 год).

Поскольку Приказ № 69н вступил в силу 5 августа 2019 года, а Порядок № 209н в редакции этого приказа действует с 1 января 2019 года, за исключением отдельных пунктов, названных выше (установлена более поздняя дата их вступления в силу), учреждениям в отношении операций, по которым изменены коды, следует скорректировать бухгалтерские записи, совершенные за период с января по июль 2019 года.

Пример 1.

На счет бюджетного учреждения в июле 2019 года поступили денежные средства – невыясненные поступления в размере 15 000 руб. Согласно действовавшим на тот момент положениям Порядка № 209н данные суммы были отнесены на подстатью 189 «Иные доходы» (п. 9.8.1 Порядка № 209н). После внесенных в Порядок № 209н изменений данные суммы следует отражать посредством применения подстатьи 181 «Невыясненные поступления» КОСГУ. По состоянию на 5 августа 2019 года данная сумма отражена по забалансовому счету 17 (подстатья 189 КОСГУ) и кредиту счета 2 205 89 189.

Корректировка бухгалтерских записей в связи с уточнением кода, на который отражаются невыясненные поступления, совершается в межотчетный период через счет 040130000 «Финансовый результат прошлых отчетных периодов» на основании бухгалтерской справки (ф. 0504833):

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Уточнение кода 189 |

17(подстатья 189) |

15 000 |

|

|

Корректировка поступившей суммы дохода |

2 205 89 189 |

2 401 30 000 |

15 000 |

|

2 201 11 510 |

2 205 81 181 |

15 000 |

|

|

Уточнение кода 181 |

17(подстатья 181) |

15 000 |

КОСГУ 344 – расшифровка

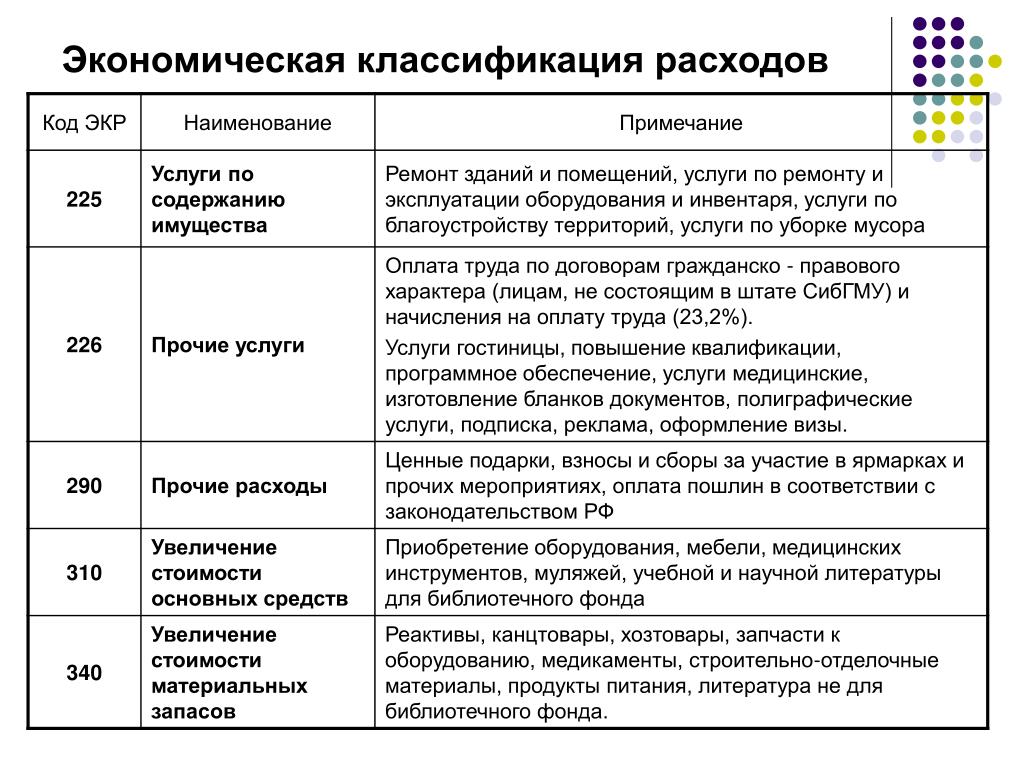

Ведение учета в учреждениях госсектора подчинено особым требованиям: всем видам доходов, затрат, источников их образования и осуществляемых операций присваиваются определенные аналитические коды, перечень которых приведен в классификаторе КОСГУ. Их применение регламентирует периодически обновляемая инструкция, утв. Приказом Минфина № 209н от 29.11.2017 (ред. от 29.09.2020), дополнения и изменения в которую вносятся соответствующими распоряжениями Минфина РФ.

Приобретение материальных ценностей (МЦ) в учете предприятий бюджетной сферы отражается на статьях расходов, а увеличение стоимости запасов в связи с этим – на статье 340, входящей в группировку 300 «Поступление нефинансовых активов». С начала 2019 года статья 340 детализирована целым рядом подстатей, каждая из которых объединяет отдельный вид учитываемых в учреждении запасов

Обратим внимание на одну из них — КОСГУ 344

Строительные материалы: КОСГУ 344 при текущем обслуживании объектов своими силами

Еще один весьма важный вопрос возникает перед бухгалтерией учреждения, если закупаются стройматериалы для текущего обслуживания здания (например, розетки, кисти, арматура, унитазы, раковины, уплотнители), а работы оно осуществляет своими силами, т.е. без заключения договора на проведение текущего ремонта. Задействована ли при этом 344 статья КОСГУ или стоит отнести эти расходы на прочие материалы по коду 346 КОСГУ?

В соответствии с разд. 2 Методических рекомендаций к стандарту «Запасы» (письмо Минфина РФ от 01.08.2019 № 02-07-07/58075) стройматериалы, приобретенные для производства текущих строительных работ здания, не связанных с капвложениями, отражают по подстатье КОСГУ 344. В этой ситуации не играет роли тот факт, что учреждение договор на осуществление текущего ремонта не заключает, а работы ведутся хозспособом – расходы увеличивают стоимость запасов на подстатье 344 КОСГУ.

В то же время стройматериалы, изготовленные или купленные для ремонта имущества движимого (к примеру, мебели) следует фиксировать на подстатье 346 КОСГУ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Доходы от безвозмездных поступлений (статьи 150, 160, 190 КОСГУ)

При классификации доходов от безвозмездных поступлений учреждению спорта следует учитывать требования п. 4.5 Руководства, согласно которому безвозмездные поступления подразделяются:

-

на текущие операции (статья 150);

-

на операции капитального характера (статья 160).

Доходы, отнесенные на статью 190 КОСГУ, также подлежат разделению на операции текущего и капитального характера (п. 4.5.3 Руководства).

В пункте 4.5 Руководства ведомство привело признаки поступлений текущего и капитального характера:

- Поступления капитального характера направлены на формирование (увеличение) стоимости нефинансовых активов (за исключением материальных запасов), в частности:

основных средств в виде поступлений бюджетных инвестиций на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, биологических ресурсов и др.;

нематериальных активов приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами учета нематериальных активов и приравненные к ним средства индивидуализации, в том числе в рамках научно-исследовательских, опытно-конструкторских и технологических работ;

непроизведенных активов инвестиции на приобретение (создание) объектов непроизведенных активов, вещное право на которые должно быть закреплено в установленном порядке (земля, недра и пр.) за учреждением, используемые им в процессе своей деятельности.

- К поступлениям текущего характера учреждению спорта следует отнести поступления, не входящие в поступления капитального характера.

При этом смешанные поступления, условия предоставления которых предусматривают как капитальные, так и некапитальные расходы (например, одновременное приобретение основных средств и оплату услуг или материальных запасов), следует классифицировать как поступления текущего характера.

Неденежные поступления (статья 190 КОСГУ) это операции, которые изначально не выражены в денежных единицах. Поскольку в бюджетном (бухгалтерском) учете и отчетности потоки и позиции отражаются в денежном выражении, вышеуказанным операциям присваивается денежная стоимость.

На подстатью 190, в частности, относятся (п. 4.5.3 Руководства):

-

доходы от оприходования излишков, выявленных при инвентаризации;

-

доходы от оприходования имущества в результате разукомплектации объектов основных средств;

-

доходы от принятых к учету объектов имущества (нефинансовых активов), полученных в виде пожертвования на основании документов, подтверждающих безвозмездность передачи жертвователем имущества и факт получения объектов;

-

доходы от оприходования объектов нефинансовых активов с забалансового счета.

Безвозмездные неденежные поступления текущего характера подлежат также классификации по контрагентам (п. 4.5.3 Руководства):

-

от организаций государственного сектора и ЦБ РФ (подстатья 191);

-

от организаций (за исключением сектора государственного управления и организаций государственного сектора), индивидуальных предпринимателей, физических лиц производителей товаров, работ и услуг (подстатья 192);

-

от физических лиц (подстатья 193);

-

от нерезидентов (подстатья 194).

Безвозмездные неденежные поступления капитального характера также классифицируются по контрагентам (п. 4.5.3 Руководства):

-

от организаций государственного сектора и ЦБ РФ (подстатья 195);

-

от организаций (за исключением сектора государственного управления и организаций государственного сектора), индивидуальных предпринимателей, физических лиц производителей товаров, работ и услуг (подстатья 196);

-

от физических лиц (подстатья 197);

-

от нерезидентов (подстатья 198).

Подстатьи 191–198 КОСГУ не применяются при отражении в бухгалтерском (бюджетном) учете кассовых поступлений и выбытий (п. 4.5.3 Руководства).

Что относится к строительным материалам по КОСГУ 344

Приобретение активов, которые можно отнести как к стройматериалам на КОСГУ 344, так и к ОС (КОСГУ 310) зачастую ставит бухгалтера в тупик. Например, раковины, мойки, унитазы и другая сантехника использоваться автономно без подключения к системам водоснабжения и водоотведения не может. В соответствии с п. 99 Инструкции № 157н эти объекты относят к группе запасов независимо от срока эксплуатации. Т.е. фиксировать их стоимость на подстатье 310 КОСГУ нельзя. Если сантехнические изделия приобретены учреждением для производства ремонтных или строительных работ, то затраты по ним следует отнести на КОСГУ 344. При этом стоимость сантехники, купленной для текущих надобностей предприятия, например, пополнения запаса или срочной замены поломавшегося оборудования, должна быть учтена на подстатье 346 КОСГУ, т.е. на прочих расходах, поскольку эти работу будут считаться поддержанием оборудования в нормальном состоянии, но не ремонтом.

А вот приобретение светильников, которые могут функционировать самостоятельно и имеют срок службы более года, относят на код 310, как объекты ОС. Но не все так однозначно. Если осветительное оборудование куплено для монтажа системы освещения согласно сметной документации и договора на текущий ремонт без удорожания объекта (т.е. не увеличивает капвложения учреждения), то оно считается электротехническими материалами и его стоимость должна быть отражена на подстатье 344 КОСГУ, расшифровка которой предусматривает такие операции. Если же подобные работы запланированы как капремонт либо реконструкция, т.е. работы, увеличивающие стоимость модернизируемого объекта, то расходы по ним фиксируются на подстатье 347 КОСГУ.