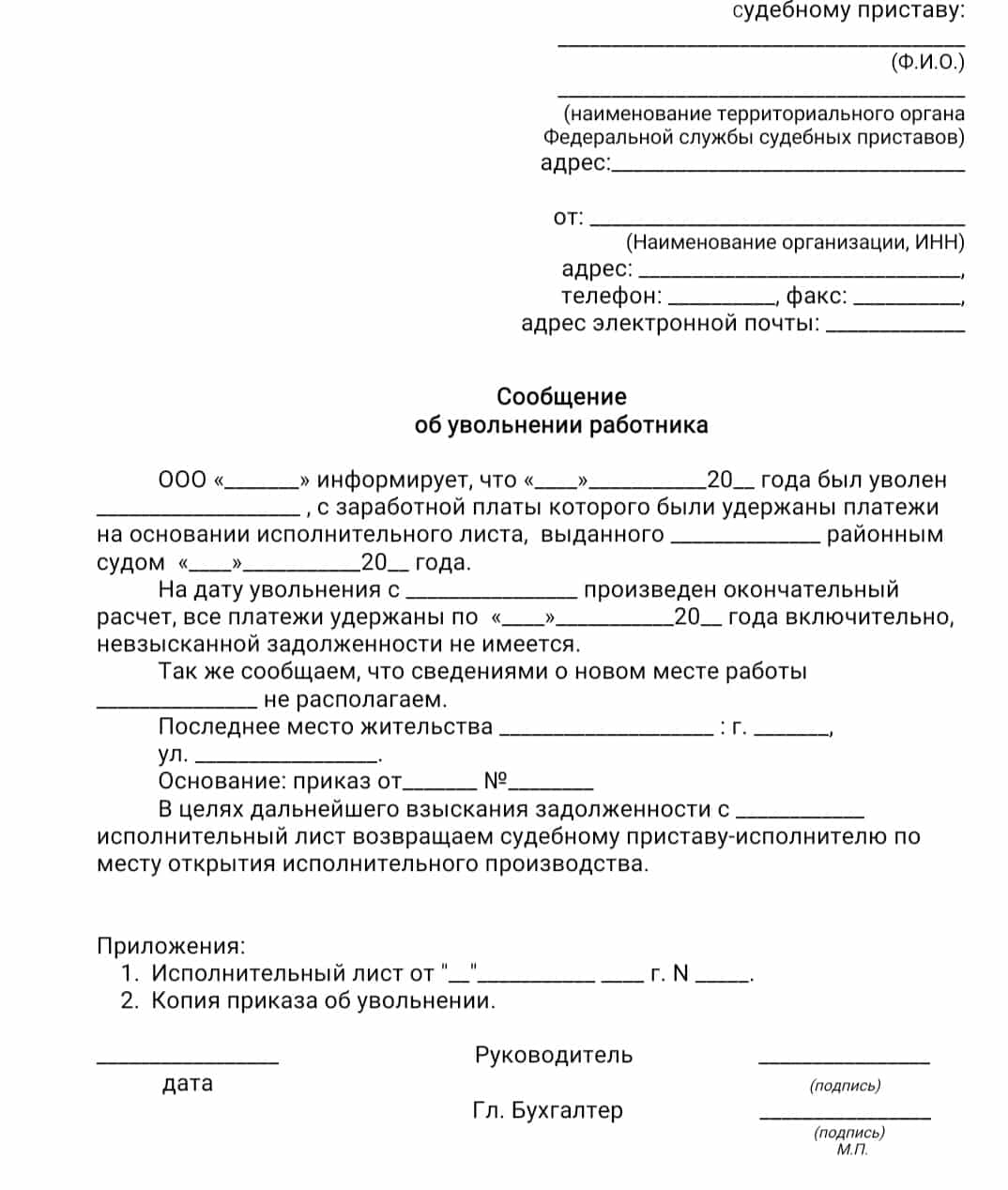

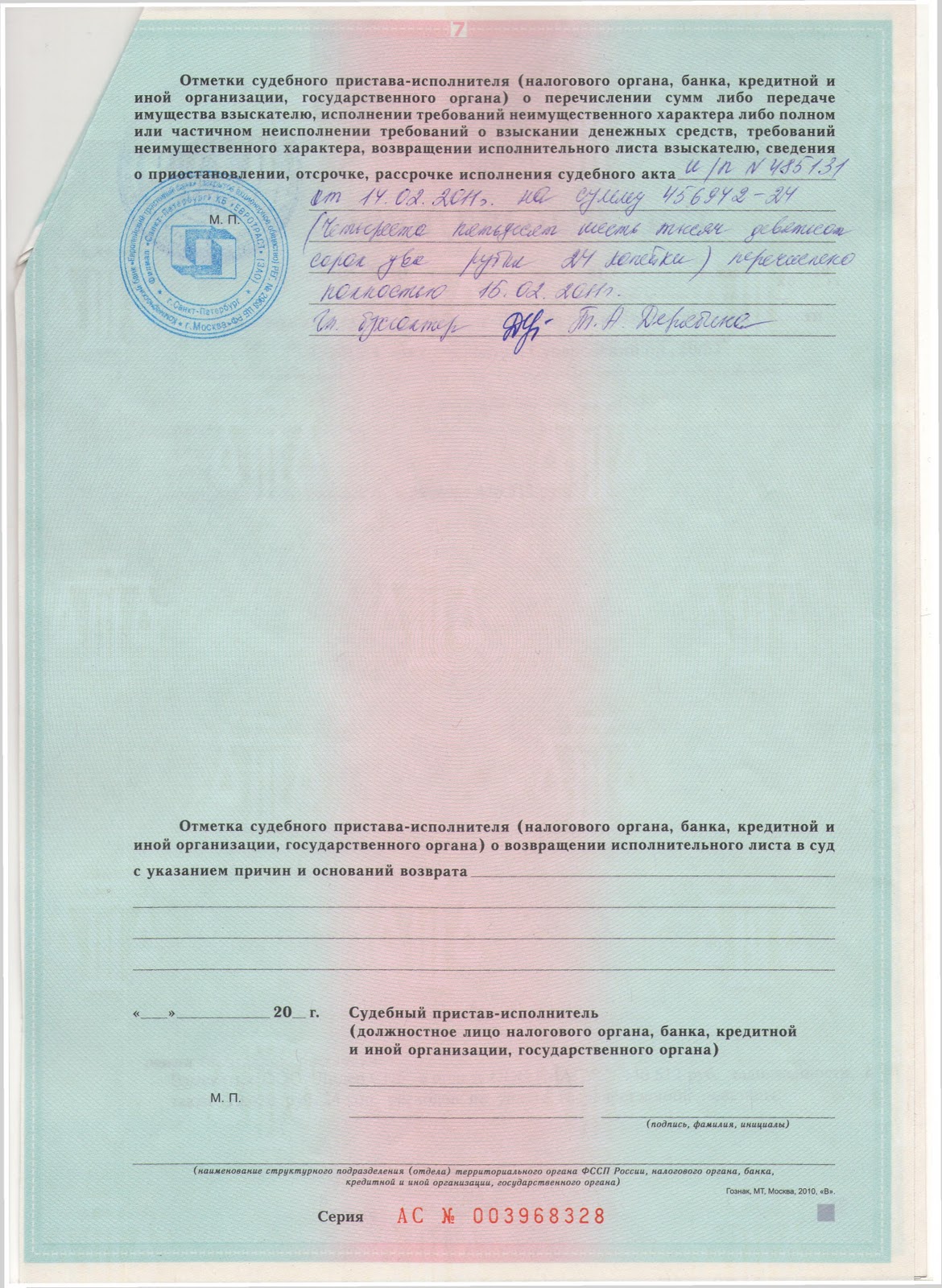

Возврат исполнительного листа судебному приставу

После того как организация удержала все суммы, указанные в исполнительном листе (или по окончании срока, в течение которого нужно было производить удержания), этот документ надо вернуть судебному приставу (например, переслать по почте).

Так же следует поступить, если сотрудник, из дохода которого производятся удержания, уволился.

При этом на обратной стороне исполнительного листа напишите, какую сумму по нему организация удержала и перечислила взыскателю, а также остаток задолженности. Например, запись может выглядеть так: «Алименты в сумме 21 100 руб. удержаны и перечислены взыскателю полностью. Оставшаяся сумма в размере 10 000 руб. не удержана в связи с увольнением сотрудника. Новое место работы сотрудника неизвестно». Кроме того, укажите номера платежных поручений (квитанций) и даты перечисления средств. Сделанная запись должна быть заверена подписью главного бухгалтера и печатью организации. Аналогичные разъяснения содержатся в подпункте 10 пункта II приложения № 1 к Методическим рекомендациям ФССП России от 19 июня 2012 г. № 01-16, письме ФССП России от 25 июня 2012 г. № 12/01-15257.

Как правило, исполнительный лист пересылается судебному приставу в течение трех дней после увольнения сотрудника. В отношении алиментов такой срок установлен статьей 111 Семейного кодекса РФ. В отношении остальных удержаний в законодательстве конкретный срок не установлен. Однако в части 4 статьи 98 Закона от 2 октября 2007 г. № 299-ФЗ сказано, что возвратить исполнительный лист нужно незамедлительно после перемены должником места работы.

Ситуация: как удержать алименты за месяц, в котором ребенку сотрудника исполняется 18 лет?

Выплата алиментов прекращается по достижении ребенком совершеннолетия (п. 2 ст. 120 Семейного кодекса РФ). Поэтому для расчета алиментов зарплату, начисленную сотруднику за месяц, в котором его ребенку исполнится 18 лет, надо разделить на две части.

Первая – та, которая приходится на период с начала месяца до дня совершеннолетия ребенка. С этой суммы алименты нужно удержать.

Вторая – та часть зарплаты, которая начислена за время, когда ребенку сотрудника уже исполнилось 18 лет. С этой суммы удерживать алименты не нужно.

Бухучет

Для бухучета обязательных удержаний по исполнительным документам к счету 76 откройте субсчет «Расчеты по исполнительным документам».

При удержании сумм по исполнительным документам из зарплаты сотрудника в учете сделайте запись:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– удержано из зарплаты сотрудника по исполнительному документу.

При выплате удержанных средств взыскателю из кассы сделайте проводку:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 50

– выдана получателю сумма, удержанная по исполнительному листу.

При перечислении удержанных средств на банковский счет взыскателя сделайте запись:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

– перечислена получателю сумма, удержанная по исполнительному листу.

Комиссию за перевод отразите проводками:

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 51

– банком удержана комиссия за перевод суммы, удержанной по исполнительному листу.

Комиссию за банковский перевод или почтовые расходы оплачивает должник, то есть сотрудник (ч. 3 ст. 98 Закона от 2 октября 2007 г. № 229-ФЗ).

Поэтому комиссию за банковский перевод удержите из зарплаты сотрудника:

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– комиссия за банковский перевод суммы по исполнительному листу погашена из зарплаты сотрудника.

Если удержанная сумма переводится по почте, сделайте проводки:

Дебет 71 Кредит 50

– выдана под отчет сумма алиментов, которую нужно отправить почтовым переводом, и деньги на оплату почтового сбора;

Дебет 76 субсчет «Расчеты по исполнительным документам» Кредит 71

– перечислена почтовым переводом сумма, удержанная по исполнительному листу, оплачен почтовый сбор.

Дебет 70 Кредит 76 субсчет «Расчеты по исполнительным документам»

– почтовый сбор за перечисление суммы по исполнительному листу погашен из зарплаты сотрудника.

Основания для взыскания задолженности

Удержанию подлежат различные долговые обязательства на основании исполнительных листов (ИЛ) или иных исполнительных документов. Кроме ИЛ работодателю могут быть предъявлены:

- судебный приказ;

- соглашение об удержании алиментов и иных задолженностей, заверенное нотариусом;

- постановления судов и контролирующих органов о списании штрафа, наложенного в результате административного правонарушения;

- прочие документы об удержании (перечислены в закона №229-ФЗ).

Исполнительный лист выдаётся должнику после вступления решения суда в силу. Это может занимать достаточно много времени. При необходимости быстрее будет получить судебное постановление спустя 10 дней после вынесения решения (если не подано встречное возражение). При его подаче судебный орган извещает об этом взыскателя, разъясняет его дальнейшие права и действия.

В ИЛ могут содержаться требования:

- о взыскании денежных обязательств;

- об изъятии имущества или переоформлении прав на него;

- о взысканиях иного характера (например, о восстановлении на рабочем месте).

Если речь идет об имуществе или правах на воспитание детей, взыскивать из заработной платы ничего не нужно.

Компенсировать денежную задолженность работодатель может на основании документа, полученного от судебного пристава-исполнителя или самого взыскателя. В каких случаях и кто имеет право подавать документы:

| Уполномоченное лицо (судебный пристав) | Взыскатель, кредитор |

|---|---|

|

|

Если документацию направляет взыскатель, он должен предоставить заявление с указанием информации, без которой невозможно осуществить удержание (банковские или почтовые реквизиты в зависимости от способа получения). Без этих реквизитов бухгалтер удерживать взыскания не вправе ( закона №229-ФЗ).

Судебный пристав может выслать исполнительные листы на удержание из заработной платы только на основании судебного решения.

Последовательность взыскания средств

При поступлении нескольких однородных исполнительных документов в адрес одного человека, работодатель должен следовать двум правилам:

- Хронология. Удержания следует начинать со дня получения требования (ст. 98 закона № 229-ФЗ).

- Распределение. Взысканную сумму необходимо делить на все исполнительные документы (ст. 111 закона № 229-ФЗ).

Создавать очередь нельзя. Такой подход является нарушением правил взыскания и грозит штрафными санкциями. А вот преимущество одних требований перед другими учесть придется.

Так, сначала следует удерживать средства в счет алиментов, компенсаций вреда здоровью и ущерба от преступлений, возмещений в связи с гибелью кормильца. Ко второй очереди закон относит выходные пособия, авторские вознаграждения, плату за пользование интеллектуальной собственностью. Третьей ступенью признаются отчисления в бюджет и государственные фонды. Все остальные задолженности погашаются в четвертую очередь.

Если в бухгалтерию поступают исполнительные листы разного приоритета, удовлетворение происходит поэтапно. Удержания проводят с учетом преимущества.

Автоматический учёт исполнительных листов в 1С 8.3 Бухгалтерия

Данный функционал реализован для небольших организаций, до 60 человек. Используются простые формы учёта:

- Начисление – месячный оклад;

- График – пятидневка, по производственному календарю.

Шаг 1. Настройка для учёта исполнительных листов

В пункте Зарплата и кадры – Настройки зарплаты установить галочку Вести учёт больничных, отпусков и исполнительных документов:

Как сделать общие и индивидуальные настройки учета зарплаты для информационной базы 1С 8.3 Бухгалтерия рассмотрено в следующей статье.

Шаг 2. Регистрация исполнительного листа

В 1С 8.3 Бухгалтерия исполнительный лист регистрируется одноименным документом: пункт Зарплата и кадры – Исполнительные листы.

Рассмотрим заполнение документа Исполнительный лист:

- Сотрудник, с которого удерживаются денежные средства;

- Получатель – получатель денежных средств, выбирается из контрагентов;

- Удерживать с_ по_ – период удержаний, указанных в исполнительном листе;

- Дату окончания можно не указывать;

- Способ расчёта устанавливается переключателем из предложенных вариантов:

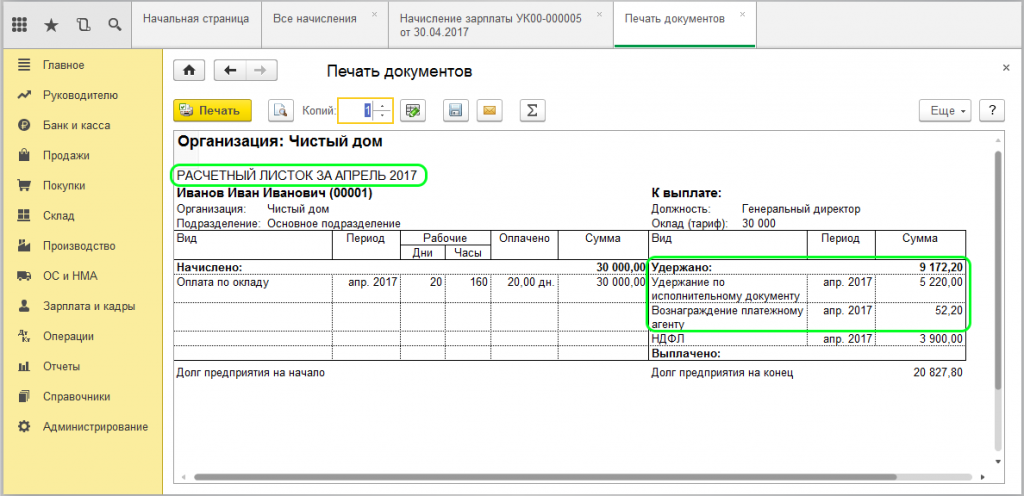

Шаг 3. Расчёт удержания

Удержание по исполнительному листу в 1С 8.3 Бухгалтерия производится автоматически при заполнении документа Начисление зарплаты. Для этого необходимо перейти в пункт Зарплата и кадры – Все начисления – Создать – Начисление зарплаты:

Заполнение документа Начисление зарплаты:

- Выбрать организацию, подразделение, если начисление производится по определенному подразделению. Через команду Заполнить занести данные по сотрудникам в таблицу;

- На закладке Удержания отразится удержания по исполнительному листу:

При проведении документа в проводках также отражается удержания по исполнительному листу.

На вкладке Сотрудники удержания по исполнительным документам отражается в колонке Прочее:

В данном варианте автоматически формируются проводки по удержанию алиментов в 1С 8.3 Бухгалтерия:

В расчётном листке удержание отражено в разделе Удержано:

Возвращение исполнительного листа

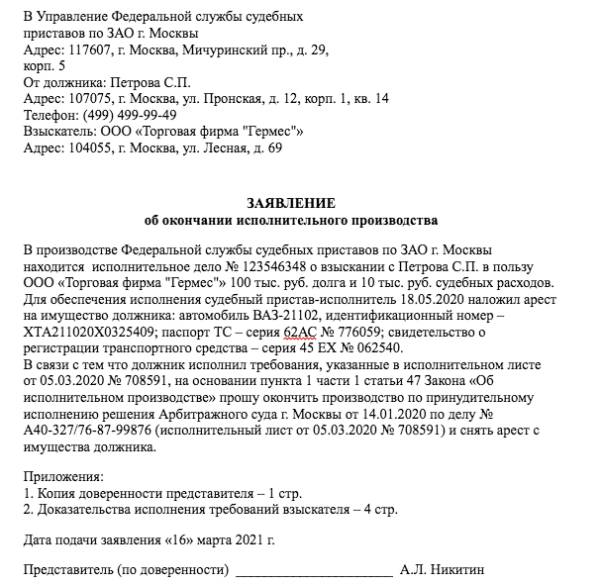

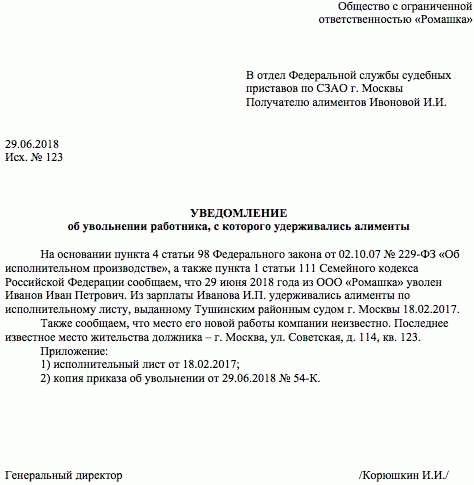

Полученный бухгалтером экземпляр исполнительного листа хранится в течение всего периода, когда с должника взимается задолженность. Как только работодатель прекратит списывать деньги, он будет обязан отправить копию обратно в местное отделение ФССП. Это следует делать, если:

- задолженность была оплачена в полной мере;

- действие трудового договора между гражданином и организаций было прекращено;

- взыскатель подал заявление об отзыве листа;

- было получено постановление от приставов, согласно которому ФССП прекращает ведение исполнительного производства.

Время, которое отводится для возвращения документа, ограничено. Организация обязана вернуть лист не позднее следующих суток со дня его получения (без учета выходных). Например, если основание для возвращения появилось в четверг, то лист должен быть возвращен уже в пятницу. Если же документ был получен в пятницу или субботу, то крайний срок возврата – это понедельник.

Основные правила и замечания

Обязательства по удержанию денежных средств чаще всего ложатся на компанию-работодателя. Исключения возникают, если должник:

- ведёт самостоятельную предпринимательскую деятельность (ИП) и не работает по найму;

- зарегистрирован в качестве самозанятого лица без дополнительного трудоустройства;

- официально нигде не работает.

Эти случаи в данной статье не рассматриваются.

Работодателю при удержании средств из дохода следует придерживаться следующих правил:

- расчёт НДФЛ с доходов осуществляется с учётом требований фискального законодательства. Необходимо учитывать право сотрудника на налоговые льготы, стандартные, социальные, имущественные и иные вычеты;

- сумма к взысканию рассчитывается от общей суммы полученных у работодателя доходов (оклада, премии, доплат, компенсаций, подарков, и т.д.) за вычетом НДФЛ;

- у каждого вида взыскания существует максимальный лимит (процент) удержания, превышать который нельзя;

- если сотрудник самостоятельно написал заявление на добровольное списание денег с его дохода, ограничений по сумме нет. Это считается добровольным распоряжением своих средств и не относится к удержаниям Процент может быть любым (вплоть до 100%) и должен прописываться в заявлении.

Обязательства работодателя по удержанию части доходов прекращаются, если:

- долговые обязательства выплачены в полной мере;

- должник прекратил трудовые отношения (был уволен);

- получено уведомление Службы судебных приставов (ССП) о прекращении исполнительного производства и аннулировании взыскания.

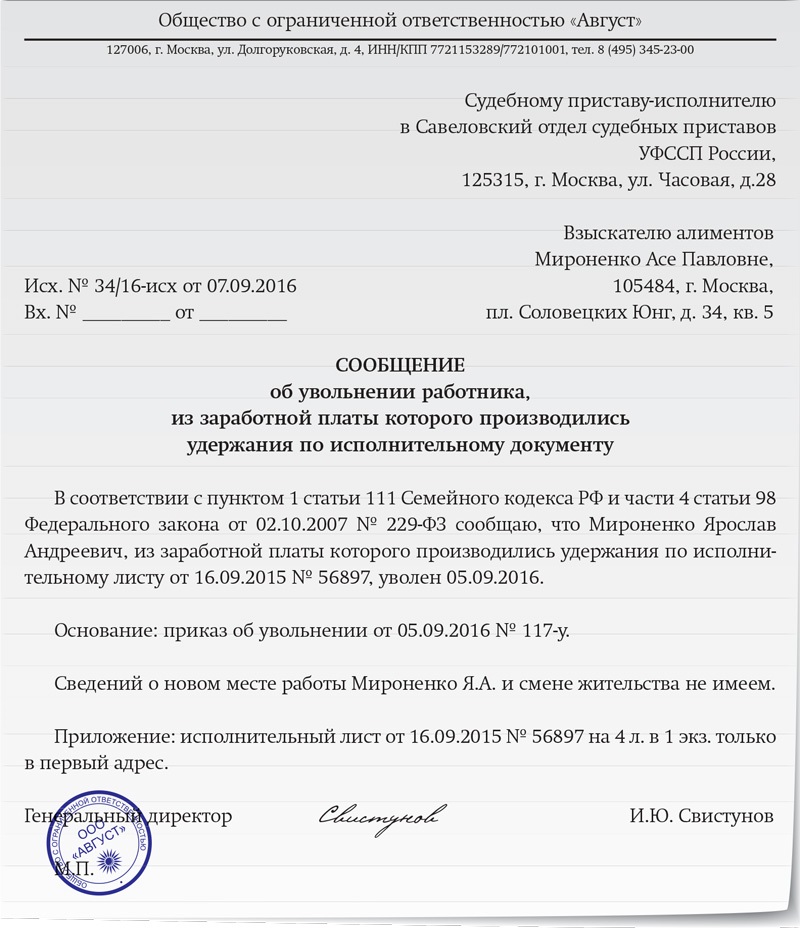

В случае увольнения должник обязан уведомить об этом судебного исполнителя и сообщить ему о новом месте трудоустройства. Компания, в которой он вел свою трудовую деятельность, отсылает исполнительный лист в ССП с письмом об увольнении сотрудника.

Законодательное регулирование исполнительного производства

Удержания по исполнительному листу из зарплаты осуществляются и регулируются в соответствии с Федеральным законом от 02.10.2007 №229 и главой 17 Семейного кодекса РФ (в части удержания алиментов).

Определение исполнительного листа в программе 1С 8.3

В 1С 8.3 бухгалтерии настройка исполнительного листа осуществляется в соответствующих документах и регистрах. Для начала необходимо создать регистр сведений, содержащий данные о задолженностях. Затем создаются формы документов: исполнительный лист, извещение о выдаче исполнительного листа, уведомление о результатах исполнения решения. В форме исполнительного листа указывается информация о должнике, решении суда, а также о долге и сумме штрафов.

После настройки форм и регистров необходимо настроить правила обработки для автоматической генерации исполнительного листа. Для этого используются модули обработки и обработчики событий. Правила обработки определяют, при каких условиях и как будет сформирован исполнительный лист на основании данных из регистра сведений.

Определение исполнительного листа в программе 1С 8.3 позволяет автоматизировать процесс исполнения судебных решений и улучшить контроль за состоянием исполнения задолженностей. Программа позволяет генерировать не только исполнительные листы, но и другие документы, связанные с исполнением решений органов власти.

Доход сотрудника для расчета алиментов

Ситуация: как определить доход сотрудника для расчета алиментов, если организация предоставила ему имущественный вычет по НДФЛ в связи с приобретением жилья?

Если сотрудник пользуется правом на имущественный вычет, то алименты рассчитывайте с учетом фактически удержанного НДФЛ.

Алименты взыскивают из заработка сотрудника после удержания НДФЛ (ч. 1 ст. 99 Закона от 2 октября 2007 г. № 229-ФЗ, п. 1 ст. 210 НК РФ). Если человек пользуется имущественным налоговым вычетом, то в зависимости от размера вычета в течение определенного времени его доходы могут полностью освобождаться от НДФЛ (п. 3 ст. 220 НК РФ). В такой ситуации алименты нужно удерживать со всей суммы, начисленной сотруднику. Аналогичная точка зрения изложена в письме Роструда от 28 декабря 2006 г. № 2261-6-1.

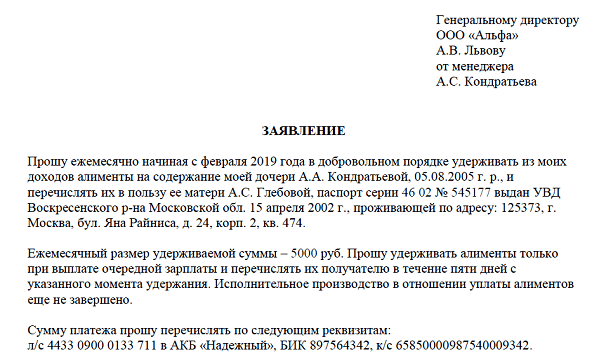

Пример определения максимального размера удерживаемых алиментов из доходов сотрудника

На основании полученного исполнительного листа организация взыскивает с доходов экономиста А.С. Кондратьева алименты на двоих детей.

Доход Кондратьева за август составил 54 000 руб., в том числе: – должностной оклад – 50 000 руб.; – ежемесячная премия по итогам работы – 3000 руб.; – материальная помощь к юбилею Кондратьева – 1000 руб.

Материальная помощь в размере до 4000 руб. в год НДФЛ не облагается.

К августу доходы Кондратьева, облагаемые НДФЛ по ставке 13 процентов, превысили ограничение, установленное подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ. Поэтому стандартный налоговый вычет сотруднику не предоставляется.

Сумма НДФЛ, которая удерживается из доходов Кондратьева в августе, составляет: (50 000 руб. + 3000 руб.) × 13% = 6890 руб.

Базовый доход сотрудника, на основании которого рассчитывается максимальная сумма удержаний, в августе равен: 54 000 руб. – 6890 руб. = 47 110 руб.

Пример определения максимального размера удерживаемых алиментов из доходов сотрудника. Организация предоставила сотруднику беспроцентный заем

На основании полученного исполнительного листа ЗАО «Альфа» взыскивает с доходов менеджера А.С. Кондратьева алименты в размере 50 процентов.

Доход Кондратьева за декабрь составил 32 000 руб., в том числе: – должностной оклад – 30 000 руб.; – ежемесячная премия по итогам работы – 1000 руб.; – материальная помощь к юбилею Кондратьева – 1000 руб.

12 ноября «Альфа» предоставила своему сотруднику беспроцентный заем в сумме 50 000 руб. на шесть месяцев. Заем не связан с приобретением жилья. Договором предусмотрено ежемесячное погашение займа. По мере возврата займа (11-го числа каждого месяца) бухгалтер организации рассчитывает НДФЛ с суммы материальной выгоды по беспроцентному займу.

Материальная помощь в размере до 4000 руб. в год НДФЛ не облагается.

К декабрю доходы Кондратьева, облагаемые НДФЛ по ставке 13 процентов, превысили ограничение, установленное подпунктом 4 пункта 1 статьи 218 Налогового кодекса РФ. Сотруднику стандартный налоговый вычет в декабре не предоставляется.

За период пользования беспроцентным займом сотрудник получает материальную выгоду в виде экономии на процентах. С нее бухгалтер «Альфы» удержал НДФЛ. Сумму материальной выгоды он рассчитал, исходя из ставки рефинансирования на дату возврата займа. Ставка рефинансирования в декабре составила 8,25 процента.

Сумма НДФЛ, которая удерживается из заработка Кондратьева в декабре (без учета материальной выгоды), составляет: (30 000 руб. + 1000 руб.) × 13% = 4030 руб.

Сумма материальной выгоды за декабрь равна: 3/4 × 8,25% × 50 000 руб. : 365 дн. × 31 дн. = 262,76 руб.

Ставка НДФЛ для доходов в виде материальной выгоды – 35 процентов. Сумма НДФЛ с материальной выгоды за декабрь составляет 92 руб. (262,76 руб. × 35%).

Базовый доход сотрудника, на основании которого рассчитывается максимальная сумма удержаний, в декабре равен: 32 000 руб. – 4030 руб. – 92 руб. = 27 878 руб.

Максимальный размер удержаний из дохода Кондратьева равен: 27 878 руб. × 70% = 19 514,60 руб.

Бухгалтер «Альфы» перечислил в бюджет сумму НДФЛ, которая удержана из доходов Кондратьева в декабре, в размере: 4030 руб. + 92 руб. = 4122 руб.

В счет выплаты алиментов из дохода Кондратьева удерживается: 27 878 руб. × 50% = 13 939 руб.

Порядок удержания алиментов из заработной платы

Для того, чтобы определить порядок удержания алиментов из заработной платы, необходимо сразу установить их назначение. То есть, если плательщик сам осуществляет выплаты, то он делает это в соответствии с предписанием суда — передает деньги лично, отправляет по почте или вносит на указанный счет. Если же пишется заявление в бухгалтерию той компании, в которой он работает, то соответствующий процесс регулируется законодательством.

Предписывается, что с зарплаты на удержание алиментных выплат может быть списано:

- 25% если речь идет об одном ребенке;

- 33% на содержание двух детей;

- 50% на содержание троих более.

Считается, что половина зарплаты на детей — это максимум. На практике удерживаться может до 70% в том случае, если имеются несколько исполнительных листов.

Порядок удержания алиментов с заработной платы учитывает, что списание средств бухгалтерия производит после того, как вычитаются налоги. Статья 109 Семейного кодекса РФ предписывает, что расчет и внесение алиментной оплаты со стороны бухгалтерии организации должны производиться в трехдневный срок после начисления зарплаты. Задержка повлечет за собой начисление неустойки в 0,5% за каждый день просрочки.

Основания для удержания алиментов из заработной платы

Для удержания алиментов из заработной платы через бухгалтерию работодателя необходимо подать соответствующее заявление. Оно может быть представлено как самим плательщиком на добровольной основе . так и получателем. В основном тексте данного прошения указываются основания для списания средств. Ими могут быть:

- добровольное соглашение сторон;

- судебное постановление;

- исполнительный лист.

Соответственно должны быть указаны реквизиты документа, а также приложена его копия. Также должны быть указаны реквизиты банковского счета, на который должны перечисляться деньги.

Как из заработной платы удерживаются алименты

Процедура удержания алиментов из заработной платы и перечисление их на указанный счет не предполагает особых сложностей. На весь процесс дается по закону три дня. Однако на практике процедура осуществляется обычно в тот же день, когда выдается зарплата. В редких случаях начисление происходит на следующий день.

Чтобы наглядно понять весь порядок, можно рассмотреть пример начисления алиментов с заработной платы:

- сотрудник организации Петров получает зарплату в 32 тыс.;

- из нее вычитается налог в 13% и остается 27840 рублей;

- по исполнительному листу и соответствующему заявлению Петрову нужно содержать одного ребенка;

- 25% от указанного результата — это 6960 рублей;

- данную цифру бухгалтерия переводит на счет получателя;

- за банковский перевод была взята комиссия в 40 рублей — она в отдельном порядке также списывается с зарплаты Петрова;

- в итоге сотрудник получает на руки 20840 рублей.

Данный пример наглядно показывает, что плательщик не только оплачивает содержание детей, но и берет на себя комиссионные расходы за перечисления. Такой же процесс осуществляется и в том случае, когда сумма платежа фиксирована.

Проводка на удержание алиментов из заработной платы

Для работников бухгалтерии возникает вопрос, какой проводкой обозначается удержание алиментов из заработной платы. Для такого обозначения используется дебет 70 и кредит 76.

Отдельно следует указать на проводки по перечислению денежных средств:

- посредством кассы — дебет 76, кредит 50;

- через почтовый перевод — дебет 76, кредит 57;

- посредством перечисления на указанный счет — дебет 76, кредит 51.

В зависимости от предписанного способа отправки денег и проставляется нужная проводка. Учитывается при этом основания, по которым удерживаются данные начисления.

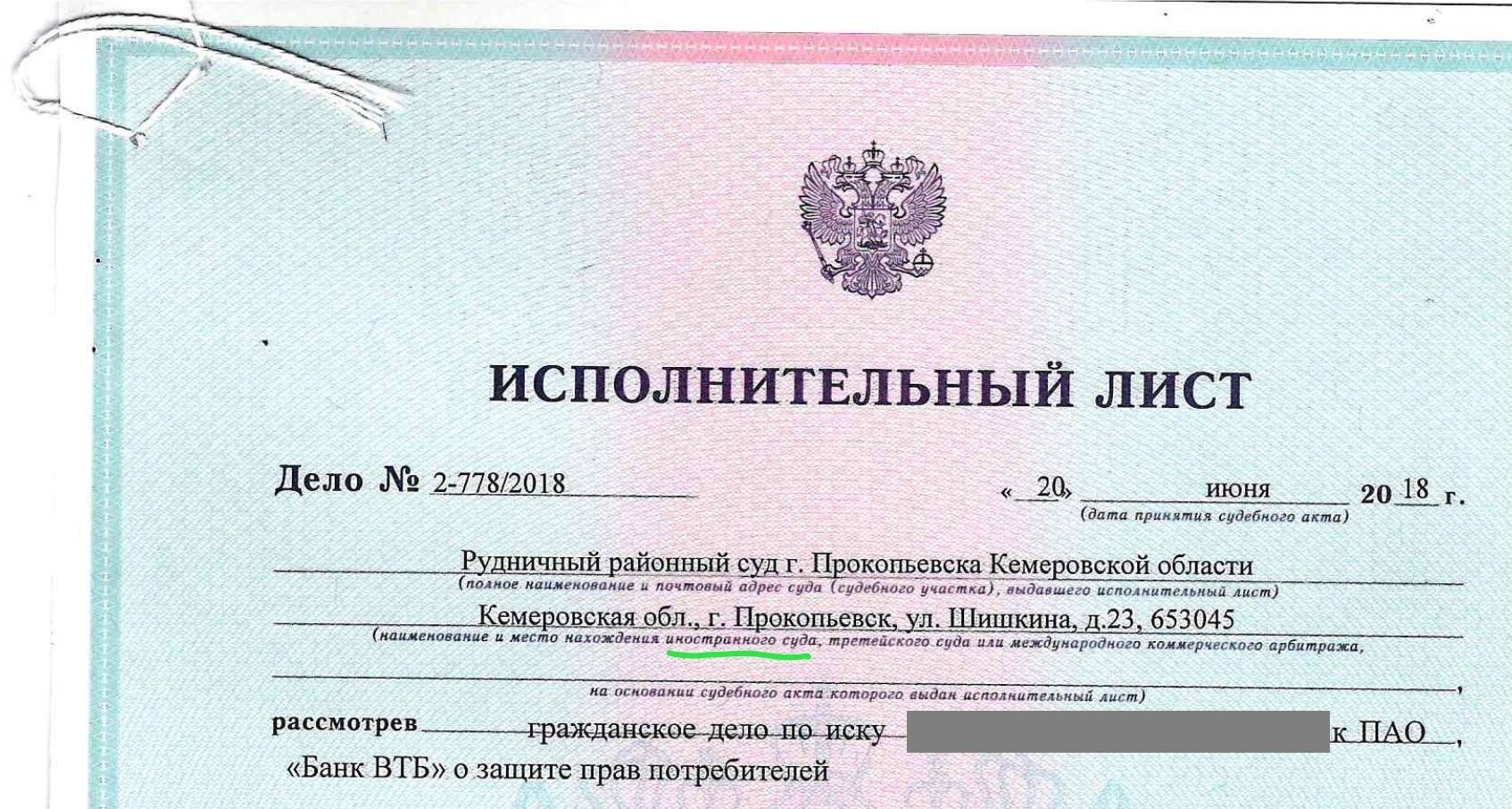

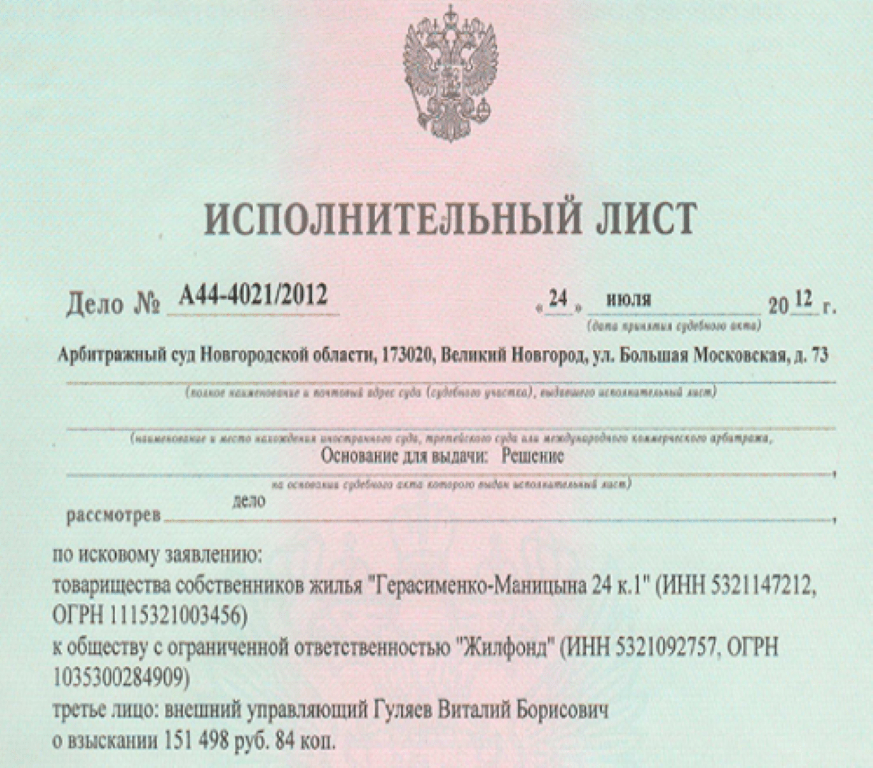

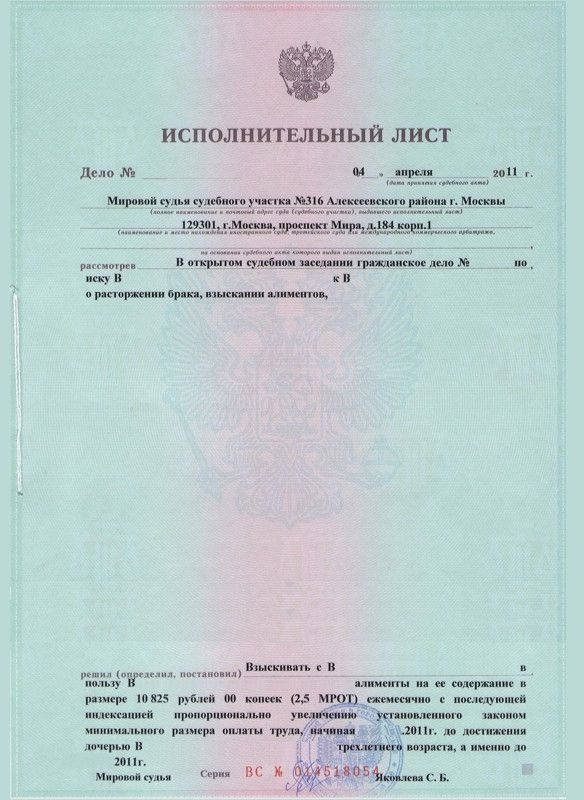

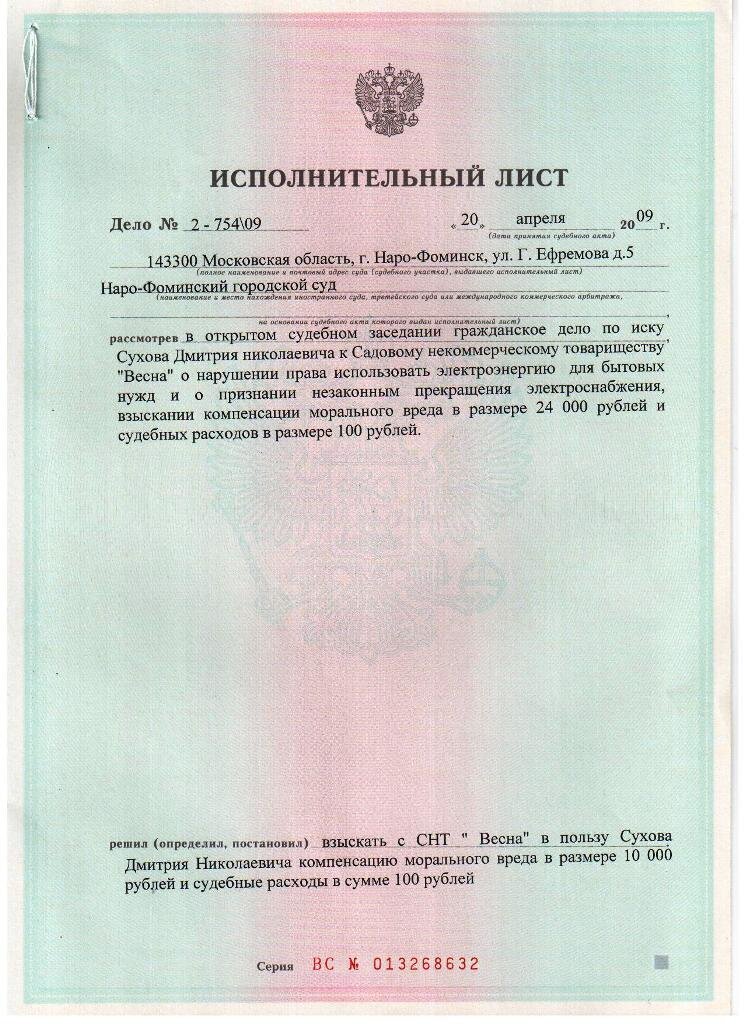

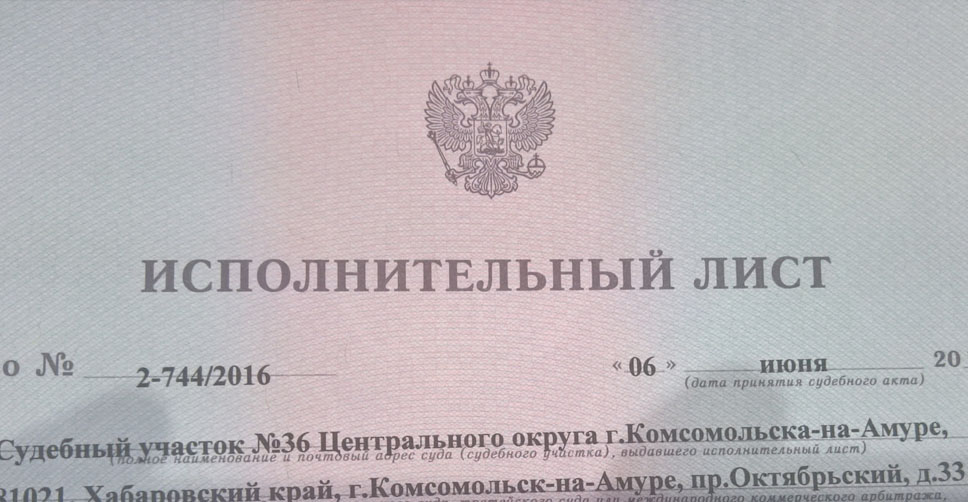

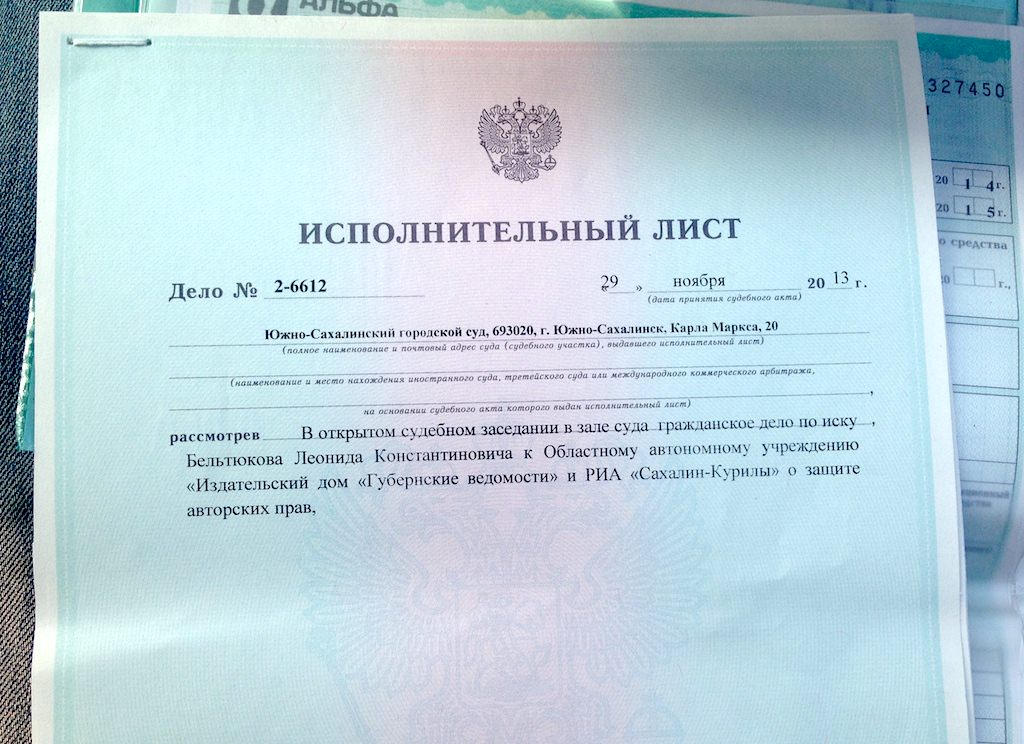

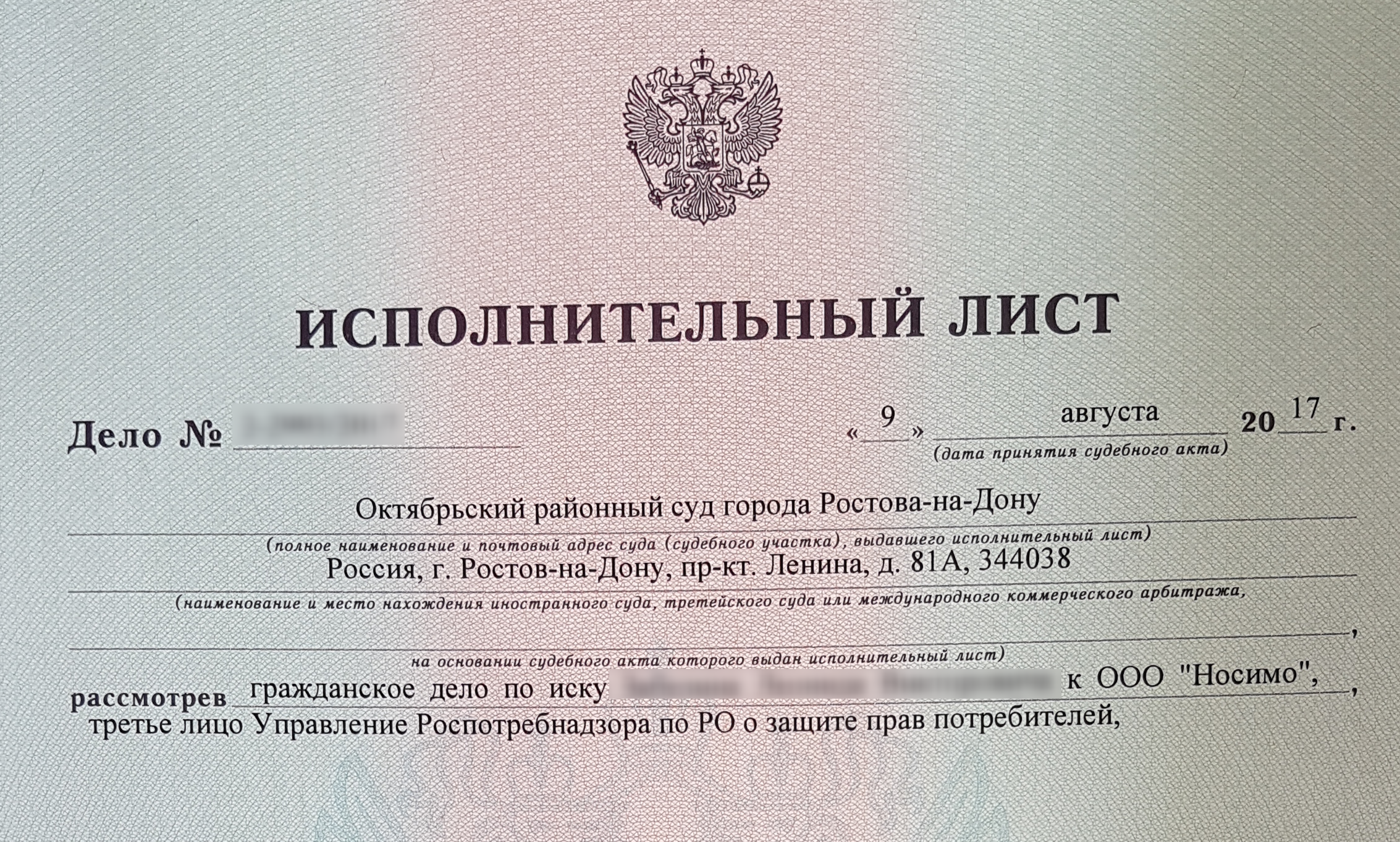

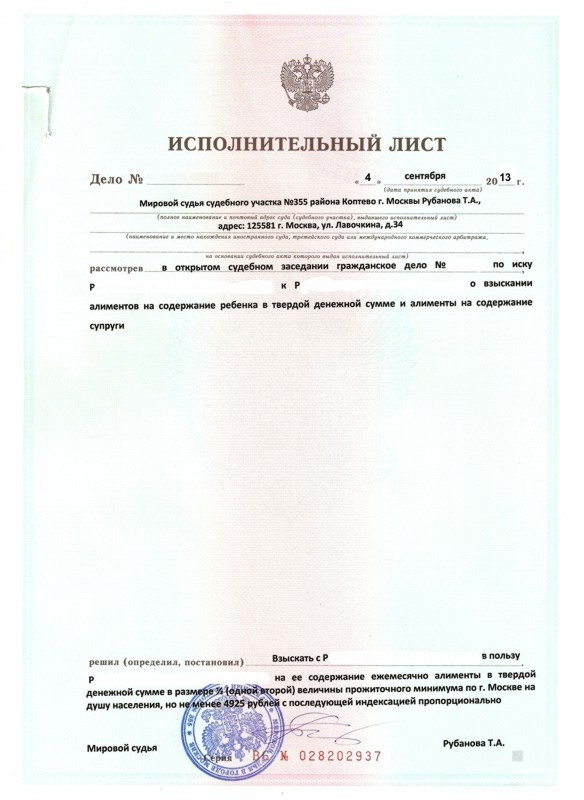

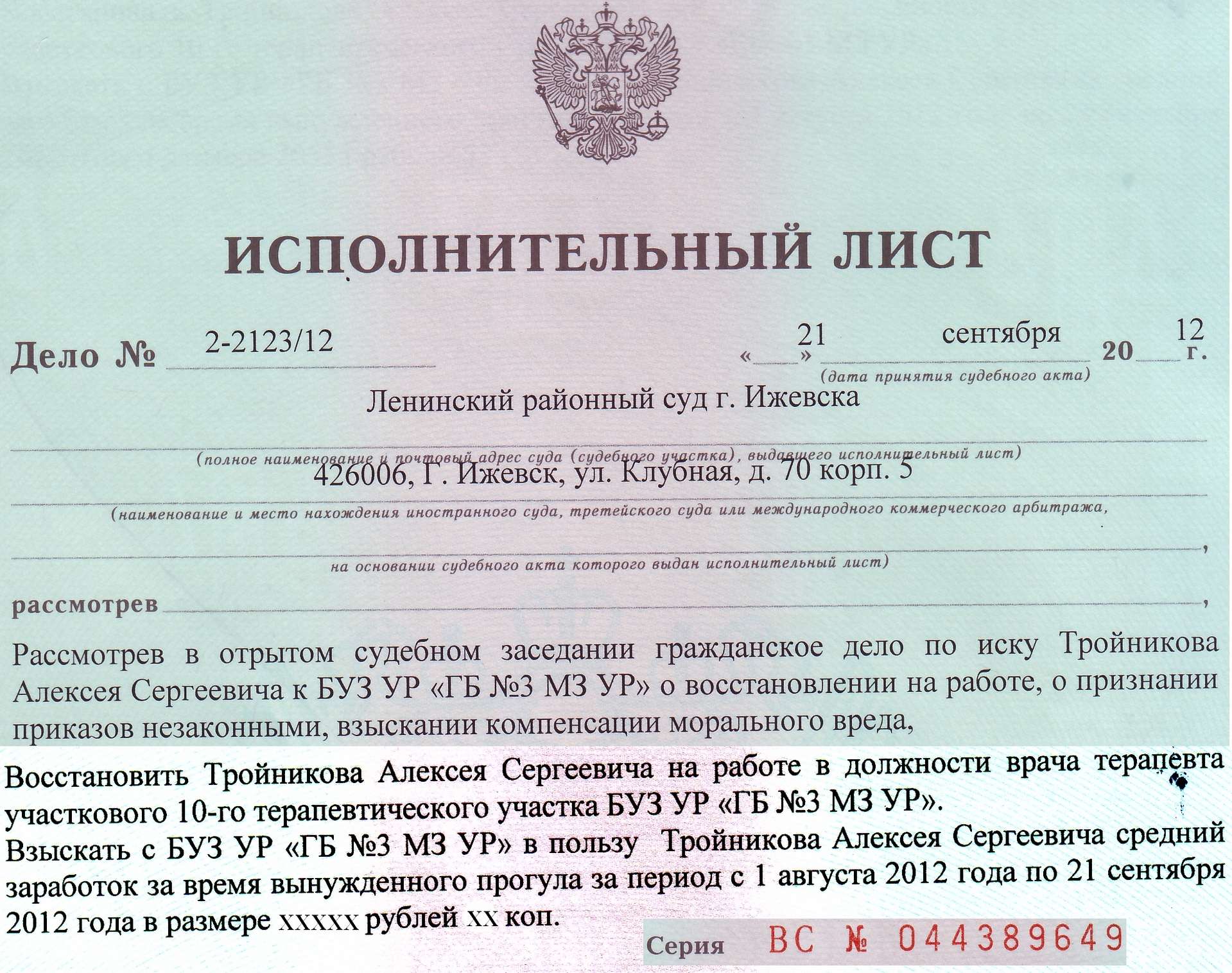

Понятие исполнительно листа и порядок его приема

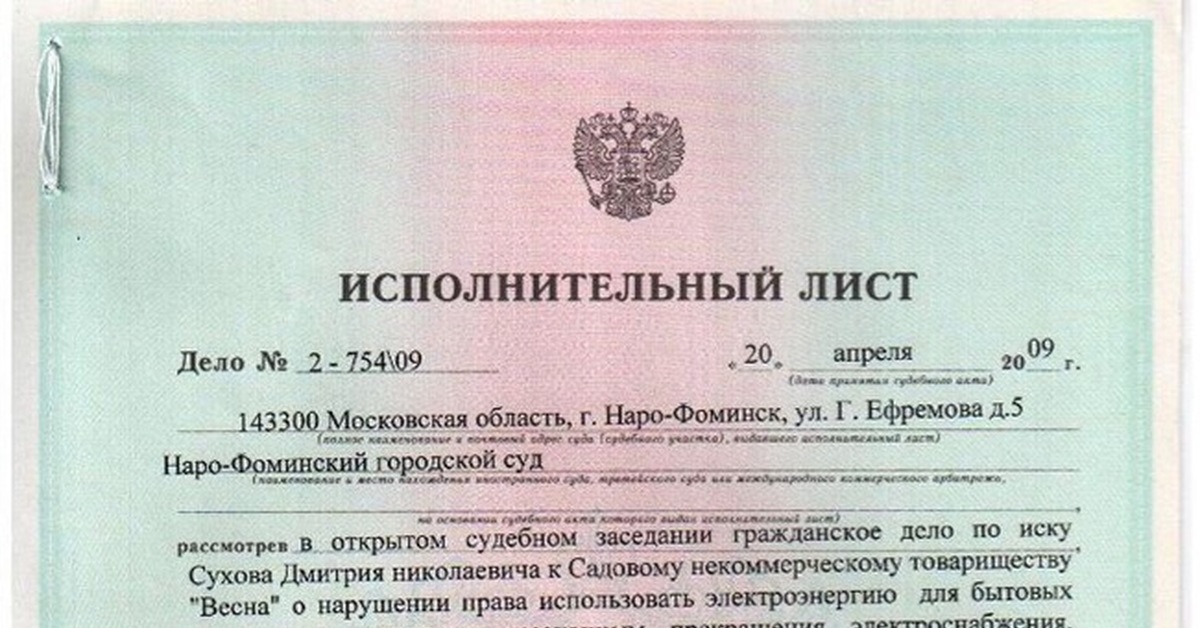

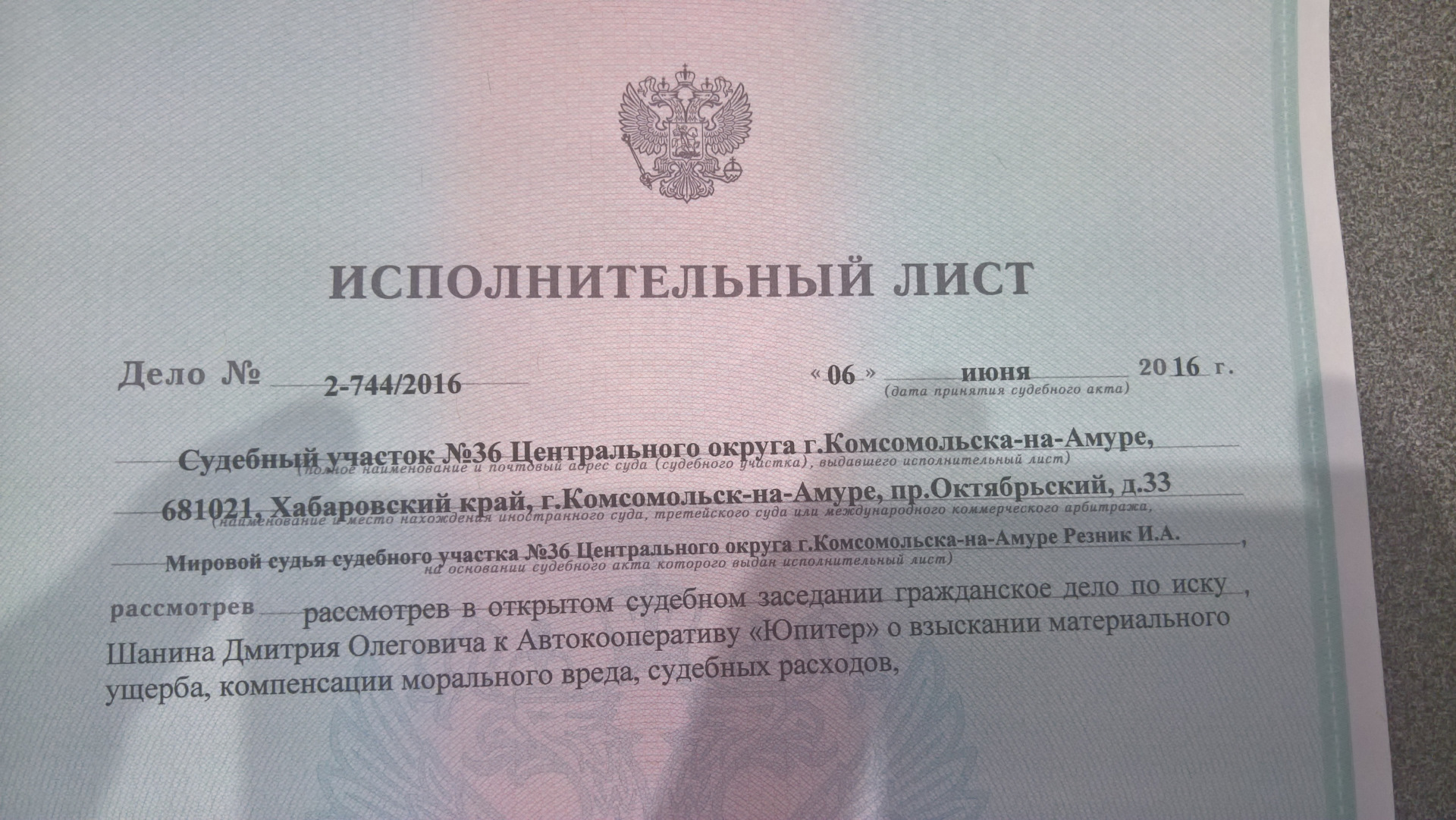

Исполнительный лист – это документ, который регламентирует размер обязательных удержаний из доходов сотрудника предприятия в пользу истца. Как правило, это алименты на детей или другие взыскания установленные судом.

Удержания по исполнительным листам из заработных плат сотрудников бывают по нескольким причинам:

- Алименты несовершеннолетним детям;

- Алименты престарелым родственникам;

- Возмещение нанесенного вреда как физическому, так и моральному здоровью человека;

- Возмещение кредитов, займов и начисленных процентов;

- Возмещение ущерба нанесенного организации.

Порядок приема исполнительных листов определен рекомендациями ФССП России, утвержденных 19.06.2012г. При получении исполнительного листа руководство предприятия обязано уведомить сотрудника о его наличии.

Как правило, исполнительный лист приходит по почте с уведомлением, которое после его получения необходимо отправить обратно судебным приставам. При этом в уведомлении обязательно нужно сделать отметку о получении исполнительного листа, указать его входящий номер и дату, номер телефона предприятия, подпись и поставить печать организации. Для судебных приставов это будет подтверждением того, что исполнительный лист получен и начата процедура удержания указанных в нем сумм.

Документальное оформление удержаний

Организация может по собственному выбору:

использовать унифицированные формы документов, если это утверждено руководителем организации в приказе по учетной политике;

применять самостоятельно разработанные формы, утвержденные руководителем (при условии что в них содержатся все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Такой порядок следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмом Роструда от 14 февраля 2013 г. № ПГ/1487-6-1.

Суммы, удержанные по исполнительным листам, отражайте:

– в графе «Удержано и зачтено» расчетно-платежной (платежной) ведомости формы № Т-49 (№ Т-51), если организация применяет унифицированные формы;

– в соответствующей графе расчетно-платежной (платежной) ведомости, если организация использует самостоятельно разработанные формы.

Сведения о взысканных суммах зафиксируйте в лицевом счете сотрудника (унифицированные формы № Т-54 или № Т-54а, либо самостоятельно разработанная форма). Укажите вид удержания, период, за который оно производится, сумму или процент взысканий, размер удержаний за месяц.

Ошибка № 5. Спускать нарушения пристава ему с рук

Приставы в своей работе часто идут по пути наименьшего сопротивления и не сильно заботятся о правах взыскателя.

Например, отвечают на обращения отписками или вовсе игнорируют их, ничего не предпринимают, чтобы взыскать деньги.

Пример из практики

Компания-взыскатель обратилась к судебному приставу с ходатайством о предоставлении информации о ходе исполнительного производства.

Пристав ответил типичной отпиской: «У взыскателя есть право ознакомиться с материалами исполнительного производства». Компания оспорила действия в суде, суд признал действия пристава незаконными и обязал его дать ответ на обращение.

Решение

Самый действенный способ восстановления своего права — подать жалобу в ФССП России или в суд, а лучше — в обе инстанции У компании есть на это десять дней с момента, когда пристав совершил незаконное действие или когда об этом стало известно компании.

Жалоба в ФССП России подается вышестоящему сотруднику ФССП — обычно это старший судебный пристав, начальник отдела. Такую жалобу они обязаны рассмотреть в течение десяти дней.

С судебной жалобой можно обратиться в районный суд по месту отдела ФССП.

Судебное производство обычно занимает больше времени, но шанс на объективное и беспристрастное рассмотрение жалобы в суде выше.

Порядок расчета удержаний

Алименты удерживаются с доходов по основному месту работы, по совместительству, с вознаграждений по гражданско-правовым договорам, и с доходов индивидуальных предпринимателей. Из пособия по безработице алименты удерживаются только на основании судебного акта о взыскании алиментов либо нотариально удостоверенного соглашения об уплате алиментов.

Удержания производятся до тех пор, пока требования не будут удовлетворены полностью. При взыскании задолженности по алиментам для определения видов заработков или доходов, на которые можно обратить взыскание, нужно руководствоваться постановлением Правительства Российской Федерации от 18 июля 1996 г. № 841 «О перечне видов заработной платы и иного дохода, из которого производится удержание алиментов на несовершеннолетних детей».

Законодательством также установлены виды доходов, на которые не может быть обращено взыскание. Статья 101 Закона «Об исполнительном производстве» устанавливает исчерпывающий перечень видов доходов, на которые не может быть обращено взыскание. Пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности там не перечислены, следовательно, на них может быть обращено взыскание.

Не могут взыскиваться алименты с доходов, полученных гражданином вне связи с осуществлением им экономической деятельности, в частности, при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.) (Определение Конституционного Суда Российской Федерации от 17.01.2012 N 122-О-О).

Также алименты нельзя взыскать с компенсационных выплат, установленных законодательством РФ о труде, выплачиваемых организацией:

- в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

- с изнашиванием инструмента, принадлежащего работнику;

- рождением ребенка, со смертью родных, с регистрацией брака работника.

С осужденных, отбывающих наказание в исправительных колониях, колониях-поселениях, тюрьмах, воспитательных колониях, а также лиц, находящихся в наркологических отделениях психиатрических диспансеров и стационарных лечебных учреждениях, взыскание алиментов производится из всего заработка и иного дохода за вычетом отчислений на возмещение расходов по их содержанию в указанных учреждениях.

Если по решению суда алименты удерживаются фиксированной суммой, то организация удерживающая алименты должна производить индексацию алиментов пропорционально росту величины прожиточного минимума. При этом работодатель обязан издать приказ (распоряжение) об указанной индексации.

Если в организацию поступило несколько исполнительных документов с разными видами требований, то в соответствии со статьей 111 Федерального закона «Об исполнительном производстве» в первую очередь нужно взыскать алименты. Исполнительных документов по уплате алиментов тоже может быть несколько. Если удерживаемых денег не хватает на все требования в полном объеме, то они удовлетворяются пропорционально сумме причитающейся каждому взыскателю.

Ошибка № 3. Не следить за исполнительным производством

Если компания-взыскатель не следит за тем, совершаются ли все необходимые исполнительные действия — пристав может не совершить их вовремя.

Это даст должнику шанс скрыть свое имущество.

Пример из практики

Приставы возбудили исполнительное производство и запросили данные о счетах должника. В ответ на запрос они получили информацию, что деньги есть на одном из банковских счетов должника, однако никаких действий не предприняли.

После жалобы компании-взыскателя приставы произвели взыскание со счета, но на нем уже практически не оставалось средств.

Из-за невнимательности пристава должник успел снять деньги со счета.

Решение

Стороны вправе получать информацию о ходе исполнительного производства. Взыскатель может прийти на прием к приставу-исполнителю.

Для этого нужно узнать номер исполнительного дела и фамилию пристава с помощью банка данных исполнительных производств или сервиса проверки контрагентов.

Визит к приставу исполнителю.

Через сервис сайта ФССП России можно записаться к приставу-исполнителю онлайн. Обычно приставы принимают по вторникам и четвергам.

На приеме можно узнать, что было сделано и какие есть перспективы. Он может попросить у взыскателя дополнительную информацию или содействие взысканию: например, отвезти должнику постановление о возбуждении исполнительного производства.

Стоит попросить пристава распечатать сводку по исполнительному производству.

В этом документе будут все исполнительные действия, которые были предприняты в рамках этого исполнительного производства — в том числе запросы в банки и ответы на них.

Можно ознакомиться с материалами исполнительного производства и сфотографировать их.

Еще один инструмент компании-взыскателя — заявление о предоставлении информации о ходе исполнительного производства.

Его можно подать как лично в отделе ФССП, так и через электронную приемную.

В заявлении нужно попросить предоставить сводку по исполнительному производству и написать, в каком виде компании удобно ее получить. Лушче указать адрес электронной почты: туда ответ точно придет быстрее, что важно при коммуникации с приставами из другого региона. Обычно приставы отвечают ровно через 30 календарных дней — то есть в максимальный срок, предоставленный им законом

Обычно приставы отвечают ровно через 30 календарных дней — то есть в максимальный срок, предоставленный им законом.

Проверка исполнительного листа

Перед регистрацией исполнительного листа бухгалтер должен его проверить на фальсификации и наличия ошибок. Это правило актуально для любых документов. В содержании листа, присланного приставами, должны быть указаны следующие сведения:

- реквизиты судебного учреждения, в котором был выписан лист (полное наименование, адрес, контакты);

- Ф. И. О. и должность лица, составившего документ;

- реквизиты судебного дела (регистрационный номер, дата начала разбирательств и дата вынесения вердикта);

- краткое изложение решения, вынесенного судом;

- дата вступления вердикта в силу;

- дата выдачи листа на руки из дела;

- Ф. И. О. и другие реквизиты гражданина, который является должников;

- подпись с расшифровкой и должность сотрудника, составившего документ.

Практическая настройка исполнительного листа в 1С 8.3

Исполнительный лист в 1С 8.3 представляет собой документ, который подтверждает постановку на исполнение решения суда о взыскании денежных средств. Настройка исполнительного листа в программе 1С 8.3 бухгалтерия позволяет автоматизировать процесс формирования данного документа и его дальнейшую работу в системе.

Для начала необходимо включить функционал исполнительных листов в программе 1С 8.3 бухгалтерия. Это можно сделать в настройках программы, перейдя в меню «Сервис» — «Настройки». В открывшемся окне выберите раздел «Настройка работы программы», а затем вкладку «Дополнительно». В разделе «Активизировать функционал исполнительных листов» установите флажок.

После того, как функционал исполнительных листов будет активирован, можно приступить к практической настройке самого документа. Для этого откройте форму документа «Исполнительный лист» и перейдите в режим «Конструктор». Здесь вы сможете определить необходимые расчеты и свойства для данного документа.

В разделе «Расчеты» можно добавить необходимые расчеты для итоговых сумм исполнительного листа. Например, вы можете добавить расчет суммы взыскания по исполнительному листу и расчет суммы к уплате.

Также вы можете настроить свойства документа «Исполнительный лист». В разделе «Свойства документа» можно добавить необходимые атрибуты, такие как дата составления исполнительного листа, номер исполнительного листа и другие.

После проведенной настройки исполнительного листа, сохраните изменения и закройте режим «Конструктор». Теперь ваш исполнительный лист готов к использованию.

В дальнейшем, при необходимости создания новых исполнительных листов, вы сможете использовать сохраненные настройки, что значительно упростит процесс работы и сократит время на формирование документа в программе 1С 8.3 бухгалтерия.