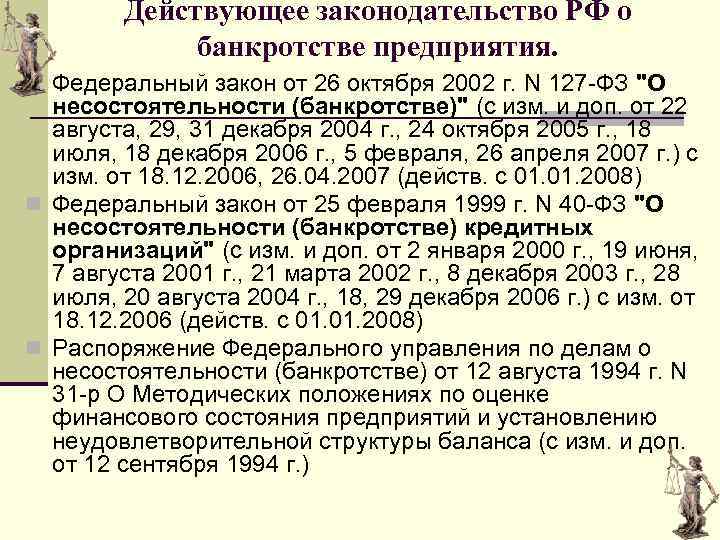

Что изменилось в 2023 и что может измениться в дальнейшем

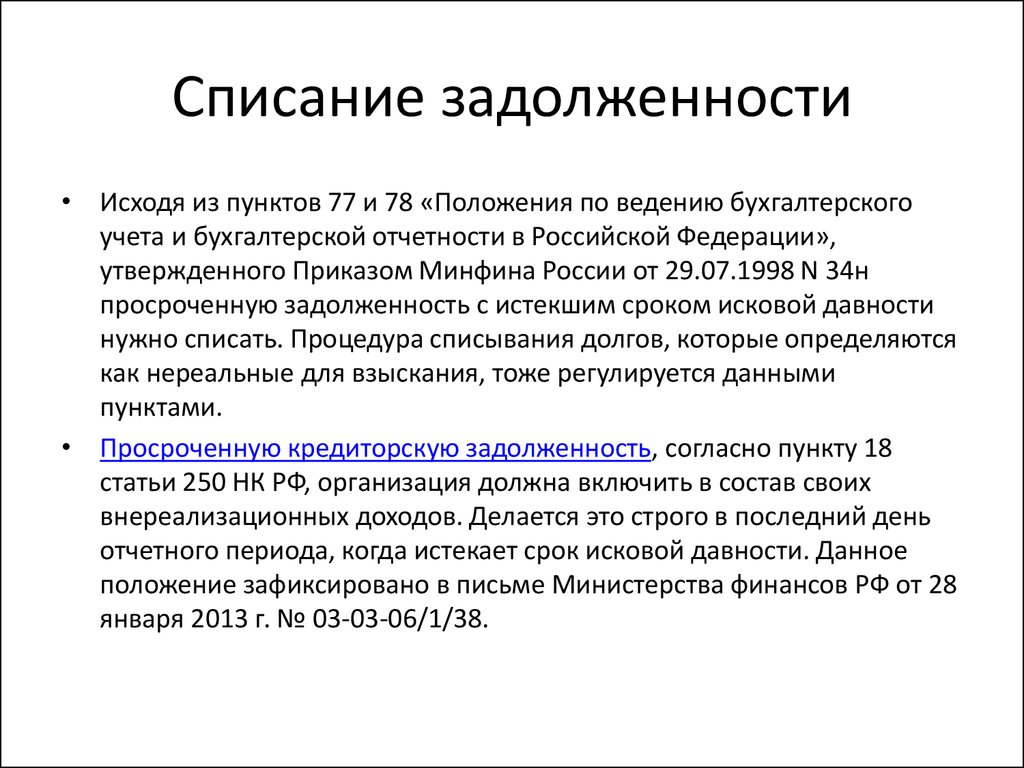

Во время своего действия Закон претерпевал изменения почти ежегодно. 2023 год не стал исключением.

Какие уже есть и еще будут изменения по банкротству физического лица:

| Наименование | Пояснение | Ссылка на законодательный акт или на источник сведений |

| Сохранение прожиточного минимума | Когда ФССП исполняет решение суда по взысканию долга, должник может подать заявление об оставлении ему прожиточного минимума в сумме не ниже величины прожиточного минимума трудоспособного населения в целом по РФ | Федеральный закон от 29.06.2021 N 234-ФЗ |

| Новый порядок выдачи судебных приказов | Теперь, прежде чем взыскатель обратиться в мировой суд за вынесением судебного приказа, он будет обязан предупредить о своем намерении должника, направив ему копию заявления. | Изменения в ГПК от 26.04.2023 года |

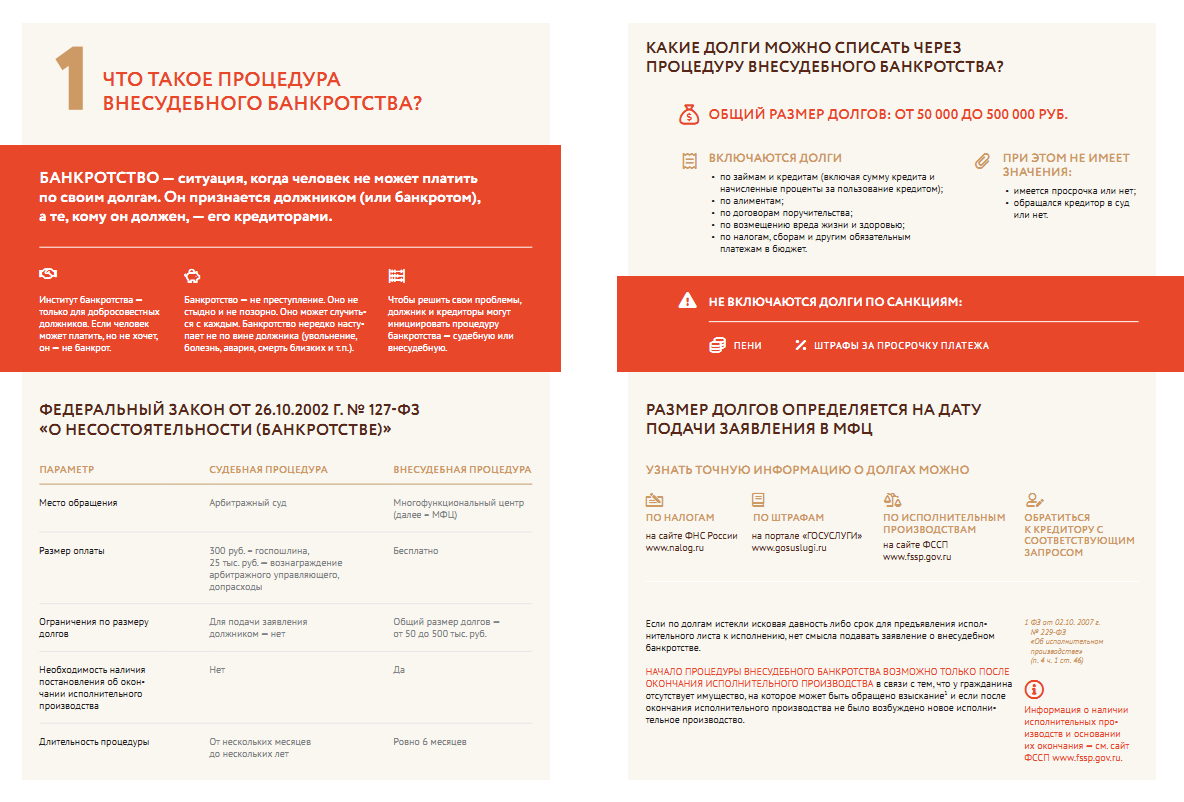

| Изменение процедуры внесудебного банкротства | Внесудебное банкротство станет доступно для пожилых людей, тем, кто получает детские пособия, бюджетникам, гражданам, получающим официально небольшую заработную плату, если исполнение исполнительных документов в отношении таких граждан длится более одного года и у них отсутствует имущество, на которое может быть обращено взыскание. Банкротство возможно без участия ФССП.

Внесудебное банкротство должно распространяться на граждан, в отношении которых исполнение исполнительных документов длится более семи лет. |

Перечень поручений Президента Правительству п. Пр-2307, п. 3а-1, 2

– срок выполнения до 01 июня 2023 года. |

| Изменение величины долга для внесудебного банкротства | Нижняя планка опущена до 25 тыс. руб. , верхняя поднята до 1 млн руб. | Перечень поручений Президента Правительству п. Пр-2307, п. 3б)

– срок выполнения до 01 июня 2023 года. |

| Изменение срока для повторного банкротства | Повторно обанкротиться можно будет через 5 лет после предыдущей процедуры | Перечень поручений Президента Правительству п. Пр-2307, п. 3в)

– срок выполнения до 01 июня 2023 года. |

| Социальное кредитование | Предложение ЦБ РФ ввести новый вид кредитования для малоимущих граждан с поддержкой государства | «Российская газета» |

| Снижение максимальной процентной ставки по микрозаймам | С 1 июля 2023 года максимальная ежедневная процентная ставка по микрозаймам и потребительским микрокредитам и займам будет снижена до 0,8% годовых, полная стоимость таких кредитов уменьшится до 292% | Банк России |

| Контроль за действиями взыскателей | С начала 2023г. ФССП осуществляет контроль как за коллекторами, так и за банками, МФО и другими финансовыми организациям, которые работают с просроченной задолженностью граждан. | Информационный ресурс Президента России |

Ждать полную кредитную амнистию в 2023–2024 годах не стоит, таких предложений в Госдуму даже пока не поступало.

Как списать долги перед банком через МФЦ? — пошаговая инструкция

Шаг 1. Подготовка заявления о признании банкротом во внесудебном порядке

В первую очередь должнику необходимо заполнить заявление о признании гражданина банкротом во внесудебном порядке в одном экземпляре по утвержденной форме. Форма такого заявления и порядок его заполнения и подачи утверждены Приказом Минэкономразвития России от 4 августа 2020 г. № 497 (приложение №1). Заявление необходимо заполнить вручную или на компьютере, никаких исправлений в заявлении делать нельзя — они автоматически станут причиной отказа в его принятии.

К заявлению прикладываются:

- список всех известных кредиторов (банков, МФО и прочих организаций, частных лиц, указываются долги перед бюджетом по налогам, штрафам и пр.)

- копия документа, удостоверяющего личность гражданина

- копия документа, подтверждающего место жительства или пребывания

- копия документа, подтверждающего полномочия представителя, и копия документа, удостоверяющего личность представителя (если заявление подается представителем)

Обратите внимание! Те кредиторы, которых должник случайно или намеренно не включит в список или сведения о которых укажет недостоверные (например, для снижения итоговой суммы долгового лимита уменьшит сумму долга), будут вправе обратиться в суд, чтобы признать должника банкротом по стандартной схеме.

Шаг 2. Подача заявления в МФЦ

Заявление подается им лично или через представителя в МФЦ по месту жительства или месту пребывания заявителя. Если с заявлением и списком все нормально, сотрудник МФЦ принимает у должника заявление и выдает ему расписку об этом.

Важно: Рассмотрение заявления о банкротстве во внесудебном порядке, а также публикация сведений в ЕФРСБ осуществляется без взимания платы!

Шаг 3. Проверка соответствия должника условиям для внесудебного списания долгов

После принятия заявления МФЦ в течение суток проводит онлайн-проверку: сделает запросы приставам об окончании исполнительных производств, а также по своей базе посмотрит, не подал ли гражданин такое же заявление о банкротстве в другой МФЦ.

Если, к примеру, выяснится, что исполнительное производство еще не окончено или окончено, но не по нужному основанию — «отсутствие имущества», то МФЦ в течение 3 рабочих дней вернет должнику его заявление с указанием причины возврата.

В случае возврата многофункциональным центром предоставления государственных и муниципальных услуг заявления о признании гражданина банкротом во внесудебном порядке гражданин имеет право повторно обратиться с указанным заявлением не ранее чем через один месяц со дня возврата такого заявления.

Возврат гражданину поданного им заявления о признании его банкротом во внесудебном порядке с указанием причины возврата может быть обжалован в арбитражный суд по месту жительства гражданина.

Если же все указанные в заявлении сведения подтвердятся, то МФЦ в тот же срок внесет сведения о возбуждении процедуры внесудебного банкротства гражданина в Единый федеральный реестр сведений о банкротстве (ЕФРСБ). Об этом будут разосланы уведомления в налоговую инспекцию, судебным приставам, в банки, в которых открыты счета должника. А вот кредиторов отдельно уведомлять никто не будет, они сами должны отслеживать публикации.

Шаг 4. Завершение процедуры банкротства и списание долгов

По истечении шести месяцев со дня включения таких сведений в указанный реестр процедура внесудебного банкротства гражданина завершается.

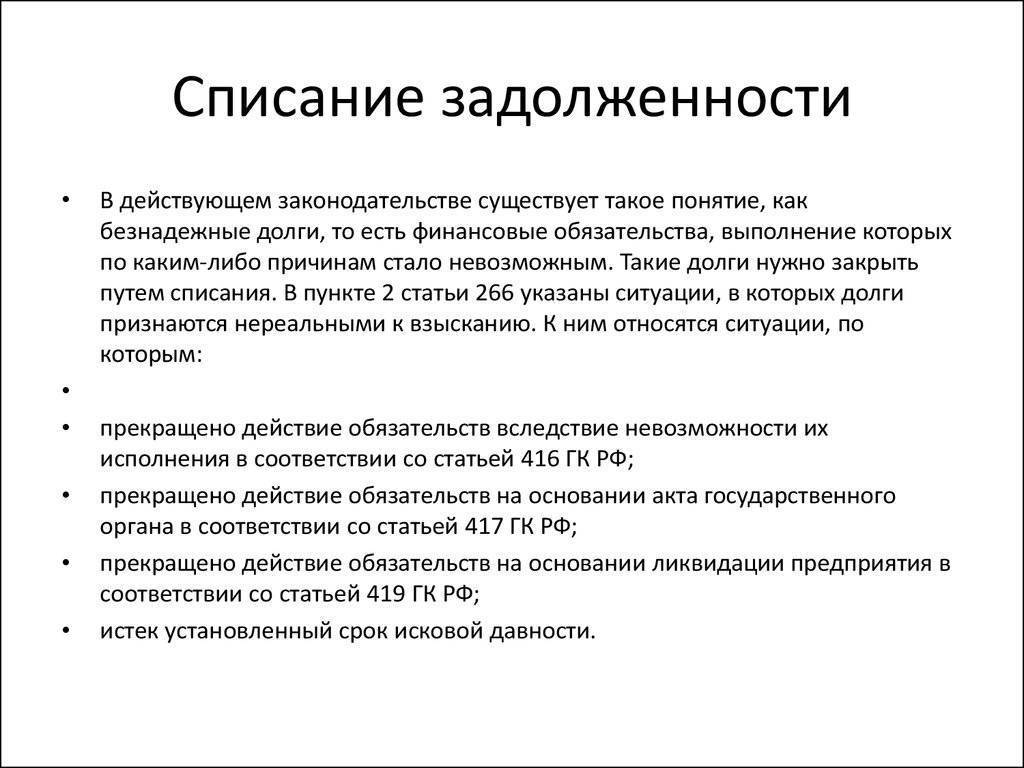

Если за 6 месяцев материальное положение должника не изменилось, а кредиторы не нашли сокрытых активов и не подали заявление в арбитражный суд, гражданин признается банкротом. Запись об этом опубликуют в ЕФРСБ. Все долги, указанные в списке кредиторов, приложенном к заявлению должника, признаются безнадежными и списываются. Неуказанные задолженности, а также некоторые обязательства останутся действующими.

Стоит обратить внимание на то, что повторно пройти внесудебное банкротство можно только через 10 лет. То есть если человека признают банкротом в 2021 г., то в следующий раз списать долги бесплатно он сможет не раньше 2031 г.

Основные моменты предложенной реформы

Обобщая опубликованные сведения, можно сформулировать основные пункты нового законопроекта:

- Банк не имеет прав одномоментно требовать к возврату всю сумму займа.

- Неустойки и пени будут ограничены определенным лимитом.

- Отмена штрафов за несвоевременную оплату платежа.

- Изменение порядка выплаты ссуды – уплата процентов будет начинаться только после выплаты основного долга.

- Исправление кредитной истории после полного погашения кредита.

Кредитная амнистия для пенсионеров

Пенсионеры, как наиболее уязвимая группа населения, сможет претендовать на аннулирование задолженности или оформление годовой отсрочки. Компенсация убытков банковских и микрофинансовых организаций планируется за счет бюджетных средств.

Статьи:

Как избавиться от долгов по кредитам и жить спокойно

Как списать долги без процедуры банкротства

Штрафы и пеня: какие санкции ожидают неплательщиков кредитов?

Условия нового закона 127-ФЗ предусматривают определенные санкции для тех, кто не выполняет свои обязательства по погашению кредитов. Теперь государство имеет право ограничить неплательщикам некоторые привилегии и предоставить банкам дополнительные способы для взыскания задолженностей.

Одним из основных санкций станет введение административных штрафов за несоблюдение условий кредитных договоров. Так, должники, не гасящие задолженности в установленные сроки, могут быть оштрафованы. Размер штрафа будет рассчитываться на основе суммы неоплаченной задолженности и возраста самого кредита.

Кроме того, закон предусматривает возможность применения пеней в случае несвоевременного погашения кредитов. Пеня будет начисляться за каждый день задержки и будет составлять определенный процент от суммы задолженности.

Для лиц, не являющихся пенсионерами, предусмотрена возможность наложения ареста на имущество, а также запрет на выезд за границу. Кроме того, банки получают право обратиться в суд для взыскания задолженности, что может привести к лишению должника имущества.

Однако, для некоторых категорий должников предусмотрен ряд преимуществ. Например, для лиц, которые находятся в процессе банкротства или ликвидации, некоторые долги могут быть подлежащими списанию или амнистии.

Для получения амнистии необходимо обратиться в банк с соответствующими документами и подтвердить свою неплатежеспособность. Банк проведет проверку и, при наличии соответствующих условий, может решить о списании задолженности или о предоставлении льготных условий ее погашения.

Однако, следует помнить, что новая система внесудебного списания долгов не решает все проблемы должников. Возможны нюансы и подводные камни, связанные с применением закона, и в каждом случае необходима юридическая помощь для получения максимальных преимуществ и обхода возможных ограничений.

Особенности проведения налоговой амнистии

Рассчитывать на списание долгов по налогам в 2024 году могут все физические лица

При этом неважно, какой размер задолженности у них имеется

Во внимание не будет приниматься и материальное положение должника

Под амнистию по налогам попадают плательщики следующих налогов:

- транспортного;

- на имущество;

- земельного.

Видео

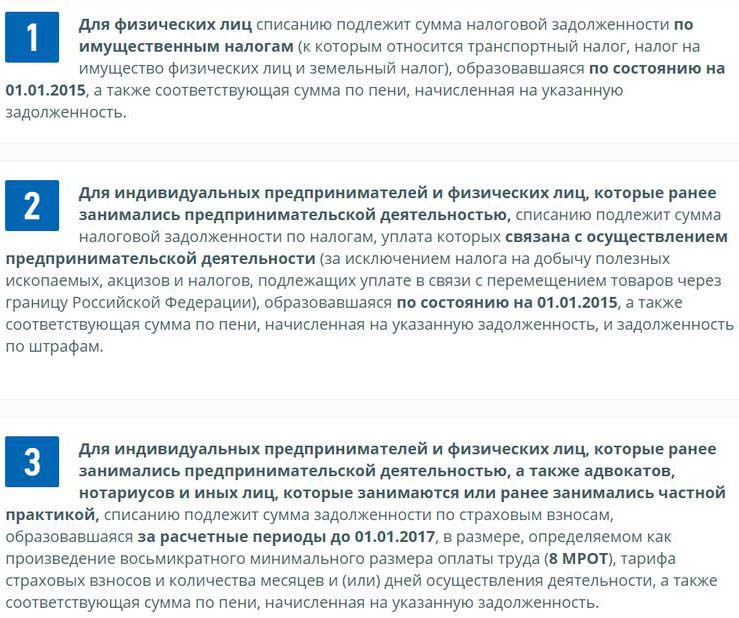

Списание будет осуществлено за период до 1 января 2015 года. Пени и штрафы будут списаны с момента их появления до принятия решения о списании недоимки по налогам физического лица.

Материальный статус должника и размер задолженности не оказывает влияние на право принять участие в налоговой амнистии. Причину несвоевременного внесения средств представители налоговой службы уточнять не будут.

| Кто может рассчитывать на участие в налоговой амнистии | Какие налоги спишут | За какой период спишут налоги |

| Физические лица | Транспортный | Долги до 1 января 2015 года, пени и штрафы с момента появления и до принятия решения о списании |

| Земельный | ||

| На имущество |

От уплаты НДФЛ также можно освободиться, но только при условии, что долг возник по вине работодателя. Потребность во внесении денежных средств за организацию будет возложена на гражданина в том случае, если работодатель по каким-либо причинам не может самостоятельно определить размер налога и внести необходимую сумму в бюджет. В ФЗ № 436 указывается перечень доходов, списание долгов по которым под налоговую амнистию не попадает.

Так, в этот список включили:

- заработную плату;

- призы, которые были получены в конкурсах и играх;

- дивиденды и иная материальная выгода.

Ознакомиться с полным списком можно, изучив пункт 72 статьи 217 Налогового Кодекса РФ.

Какие законы позволят списать долги в будущем

В перспективе у граждан РФ появится больше возможностей по избавлению от проблемных задолженностей. В разработке и на рассмотрении Госдумы находится немало законопроектов, к знаковым же можно отнести следующие:

- Новый закон о списании долгов по ЖКХ. Пока что задолженности перед коммунальными службами не сгорают по истечении срока давности — законопроект предлагает устранить эту проблему и списать гражданам все старые долги по коммуналке.

- Проект закона о выкупе долгов у коллекторов. Поскольку обычно коллекторские агентства выкупают долги за 5–10% от реального размера задолженности, принятие этого закона позволит гражданам закрыть свои же долги, проданные коллекторам, со значительной экономией.

Узнать, подходите ли вы под условия банкротства физического лица

Частые вопросы

-

Будут ли законы, которые позволят после банкротства брать кредиты?

Сейчас нет прямых запретов на кредитование после признания несостоятельности и избавления человека от долговых обязательств. Проблема в том, что банки не работают с бывшими банкротами. В особенности, если речь идёт об ипотеке — получить такой кредит после списания долгов на сегодняшний момент невозможно.

-

Будут ли изменения по новому ФЗ о внесудебке?

Возможно. Насколько нам известно, законодатели не совсем довольны этим законопроектом. В частности, предлагается поднять лимит задолженностей с 500 тыс. до 1 млн. рублей. Также поступала законодательная инициатива о смягчении требований к пенсионерам, которые не могут пройти внесудебное банкротство из-за «вечных» взысканий (пенсионеры получают пенсию, что не позволяет приставам закрыть производство).

-

Спишут ли задолженности, если должника привлекали к административной ответственности 16 лет назад?

Да, такая судимость не станет препятствием для избавления от долговых обязательств. Сейчас банкротство нельзя признать только гражданам, которые имеют непогашенные или неснятые судимости по экономическим преступлениям.

-

Можно ли продать коллекторам долг физлицу по расписке?

Закон не запрещает физическим лицам продавать свои дебиторские долги. Но коллекторские агентства практически не сотрудничают с физлицами, они предпочитают иметь дело с банками и МФО.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

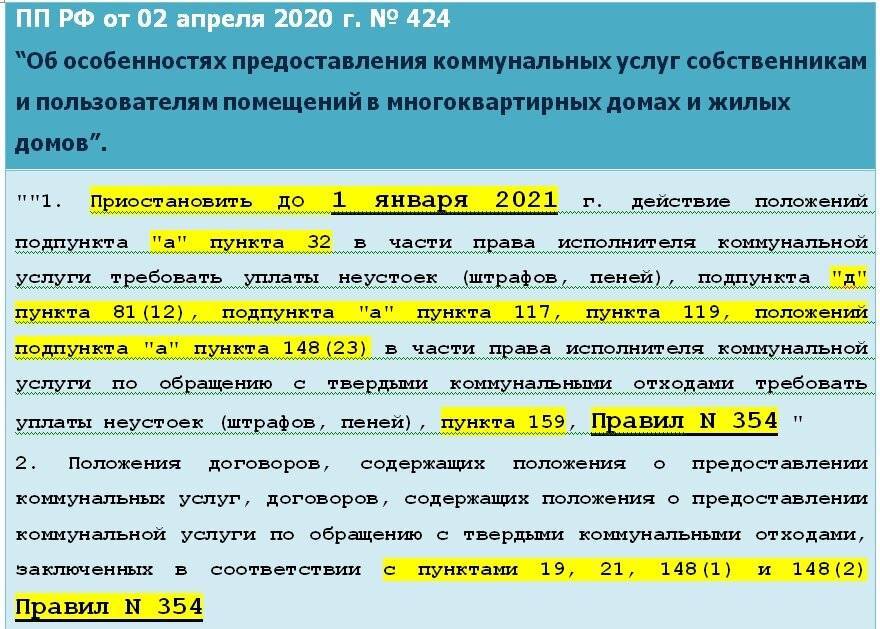

Кредитные каникулы

Это отсрочка выплат по кредиту на период, пока человек не может платить. Такие программы есть у большинства банков и иных кредиторов, а в 2020 году государство реализовало программу официальных кредитных каникул для некоторых групп населения. Впрочем, для подтверждения отсрочки нужно было отвечать ряду критериев: просто так перестать платить нельзя.

Обычно, если у человека хорошая кредитная история, раньше он не допускал просрочек и не сталкивался со штрафами, кредиторы идут ему навстречу в предоставлении кредитных каникул. Это способ для тех, кто столкнулся со временными трудностями и уверен, что решит их в течение короткого срока. Это не амнистия, не списание кредита: платить по обязательствам все равно придется, но с отсрочкой.

Банкротство физ. лица

Банкротство должника – официальная процедура, при которой гражданина признают неспособным исполнять свои финансовые обязательства перед банками, МФО и другими кредиторами. Очень похоже на такой же процесс у юридических лиц: есть много задолженностей, но нет возможности платить.

Суд может признать человека банкротом при трех условиях:

- Сумма долга более 50 000 рублей.

- После ежемесячной оплаты обязательств дохода остается не более прожиточного минимума.

- Человек находится в поиске работы (если он безработный) и зарегистрирован на бирже труда.

Еще одна важная особенность – отсутствие исполнительного производство. Приставы должны официально отказаться взимать долги с человека, потому что у него уже не осталось собственности.

Переписать имущество на кого-то другого не получится. При признании банкротом тщательно проверяются активы близких родственников. Сложно будет скрыть наличие квартиры или машины у жены, мужа, матери или детей.

Если все так – можно подавать заявление в МФЦ. Сотрудники Соцфонда проверят источники доходов, проанализируют имущество и сделают вывод: можно признавать банкротом. С этого момента начинаются первые сложности. В первые полгода человек не должен искать работу и получать источник дохода, позволяющий погашать долги.

Затем, если пройдет полгода и ситуация не улучшилась, сотрудники Соцфонда забирают все имущество, кроме:

- единственного жилья;

- животных;

- личных вещей (первой необходимости);

- предметов быта;

- инструментов, если они нужны для профессиональной деятельности.

Фактически, человек остается в пустой квартире, если она у него была, только с предметами первой необходимости. На банковские счета накладываются ограничения: часть денег все равно будет идти кредиторам, и только через 3 года все долги официально будут списаны (из-за давности), и человек сможет зажить спокойной жизнью, но с ограничениями.

Сроки и условия списания кредитов в новом законодательстве

С 1 января 2023 года в России вступили в силу новые правила по списанию кредитов физических лиц. Эти изменения затронули различные аспекты процедуры погашения долга, включая сроки, условия и порядок списания кредитов.

Одной из главных новаций стало упрощенное списание долгов безнадежным заемщикам. Если банк примет решение о классификации долга как безнадежного, то он может быть автоматически списан. Это касается как кредитов физическим лицам, так и организациям.

Для пенсионеров также введена специальная программа. Если сумма задолженности составляет до 500 тысяч рублей, пенсионеры могут обратиться в МФЦ или банк для участия в программе по списанию задолженности. В рамках этой программы пенсионеры могут получить возможность погасить задолженность по кредиту частично или полностью при определенных условиях.

Какие еще есть ограничения на списание долгов по кредитам? Например, только лица, которые находятся на территории Российской Федерации, могут воспользоваться упрощенной процедурой списания долга. Для остальных захватившего кредит внесудебное порядок ему решить через суд.

В случае банкротства физического лица самостоятельное списание долгов также возможно. При условии, что оно прошло процедуру банкротства по всему правилам.

Но что если задолженность слишком большая и самостоятельно списать ее невозможно? Ответ на этот вопрос пока не известен. Однако, государственная программа может быть введена и для таких случаев.

Программа самостоятельного списания долгов физическими лицами может предусматривать следующие условия:

- сумма задолженности должна быть больше 500 тысяч рублей;

- физическое лицо должно предоставить все необходимые документы и подтверждающие доказательства;

- строгое соблюдение сроков и порядка списания долга.

Отметим, что список услуг, предлагаемых в рамках программы, может быть варьироваться в зависимости от банка и типа кредита. Поэтому рекомендуется ознакомиться с конкретными условиями, действующими для вашего кредита.

В заключение, необходимо отметить, что вступление в силу нового законодательства по списанию кредитов физическим лицам в 2023 году сопровождается некоторыми изменениями, которые коснулись сроков и условий списания долгов. Подробности и актуальную информацию можно уточнить в банке или организации, выдавшей кредит. Часто задаваемые вопросы и ответы можно найти в разделе FAQ на официальном сайте банка.

Вопрос-ответ:

Какие будут новые правила списания кредитов физических лиц в 2023 году?

В 2023 году не планируются внесения кардинальных изменений в правила списания кредитов. Однако, возможны небольшие корректировки, связанные с изменениями в экономической ситуации страны и финансовыми политиками банков.

Могут ли кредиты списаться автоматически?

Кредиты не могут списаться автоматически. Списание кредита возможно только после выполнения определенных условий, таких как наличие просрочки по платежам на определенный срок и согласие должника либо вступление в силу решения суда.

Какие кредиты могут быть подлежащие списанию?

К списанию могут быть подлежащие все виды кредитов физических лиц, такие как ипотека, автокредиты, кредитные карты и др. Однако, для списания кредита должно быть нарушено условие его возврата, например, длительная просрочка платежей.

Можно ли избежать списания кредитов?

Списанию кредитов можно избежать, если регулярно выплачивать платежи вовремя. В случае возникновения финансовых трудностей следует своевременно обращаться в банк и договариваться о реструктуризации кредита или иных вариантах погашения долга.

Каковы последствия списания кредита?

Списание кредита может повлечь за собой ряд негативных последствий для заемщика, таких как понижение кредитного рейтинга, увеличение процентных ставок на будущие кредиты, обременение долгами в течение определенного времени, ухудшение кредитной истории и т. д. Поэтому, желательно избегать списания кредита и находить другие способы решения финансовых проблем.

В каких случаях применяется

Амнистируют только людей, которые доказанно не имеют возможности справиться с кредитом другим способом. Это значит, что если человек может платить, а от выплат отказывается только по собственному нежеланию, то признать себя несостоятельным у него не получится. Нужно соответствовать и другим обязательствам: размер задолженности от 50 до 500 тысяч, возможность доказать свою финансовую несостоятельность, отсутствие умысла не платить.

Все это порой требует дорогостоящего обращения к юристам. Впрочем, СМИ поговаривают про закон об амнистии в 2021 году, который позволит списать задолженности без банкротства, но пока что эта информация на уровне слухов.

Плюсы банкротства через МФЦ

Упрощённая

процедура сегодня стала намного доступнее, но не только в этом её преимущества. Она значительно отличается от

судебного банкротства и имеет ряд плюсов, среди которых следующие:

- . Нет необходимости тратиться на госпошлину, специалистов, почтовые и иные расходы.

- Быстро. Процедура длится ровно 6 месяцев.

- Без юриста. Нет необходимости платить компании по банкротству.

- Без финансового управляющего. Не нужно платить вознаграждение.

-

Без сбора пакета

документов. Минимальный список документов.

За 3 года существования упрощённой процедуры ею смогли воспользоваться более 16 000 человек и списать более 5,4

млрд руб.

Узнайте, чем отличается судебное банкротство от внесудебного у юриста.

Процедура списания долгов: как правильно подать заявление на погашение задолженности?

Для получения амнистии по долгам по кредитам физических лиц, установленной в соответствии с законом 127-ФЗ, необходимо заявление на списание задолженности.

В случае, если вы являетесь пенсионером, применяются определенные условия для получения от государства помощи в списании долгов. К основным условиям относится возраст пенсионера — 65 лет для мужчин и 60 лет для женщин. Также важным моментом является наличие задолженности по кредитной и/или займовой задолженности. Для получения амнистии необходимо подать заявление в банк-кредитор.

При подаче заявления на списание долгов, необходимо учесть определенные условия и ограничения, которые устанавливает законодательство. В частности, срок подачи заявления может быть ограничен, поэтому необходимо следить за сроками и воспользоваться возможностью получения амнистии. Кроме того, не все типы долгов подлежат списанию, поэтому перед подачей заявления следует проконсультироваться в банке по поводу возможности списания задолженности.

Сам процесс подачи заявления на списание долгов довольно прост и прозрачен. В заявлении необходимо указать свои персональные данные, номер кредитного договора (заимодавца), а также сумму задолженности

Важно также приложить все необходимые документы, подтверждающие наличие задолженности и соответствие требованиям закона

После подачи заявления, банк-кредитор обязан осуществить проверку и принять решение о возможности списания долга. Если все условия закона соблюдены и долги подлежат списанию, то банк должен провести процесс ликвидации задолженности и сообщить об этом должнику. В случае, если долг не подлежит списанию, банк должен объяснить клиенту причины отказа.

Используйте проверенные способы и порядок для получения амнистии по долгам по кредитам физических лиц, установленной законом 127-ФЗ. Надежда на получение положительного результата всегда есть, но необходимо активно действовать и быть готовым к возможным ограничениям и последствиям.

Законно списать старые долги налоговой

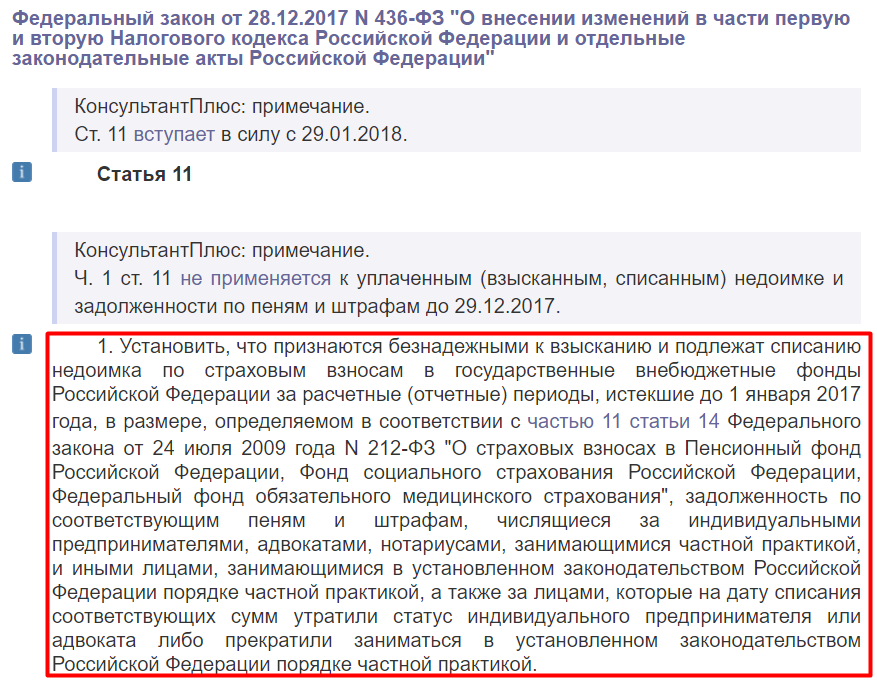

Долги по налогам граждане и ИП могут списать через налоговую амнистию. Закон №436-ФЗ позволил официально избавиться от налоговых задолженностей по имущественным налогам, возникших до 2015 года: транспортный, земельный, на имущество.

Также ИП могут списать недоимки по взносам в ПФР и ФСС за период до 2017 года, если налоговая не обращалась по ним в суд и к приставам.

Чтобы списать долги ФНС, делать ничего не нужно — налоговая сама выявит и спишет устаревшие недоимки. Если вы хотите избавиться от хвостов, то вы вправе подать в налоговую запрос в письменной форме о сроках аннулирования вашей недоимки.

Заявление о списании задолженности в ФНС

(16.9 КБ)

Запрос можно отправить почтой, принести лично в отдел ФНС либо отправить через личный кабинет на сайте ФНС. Сохраняйте квитанцию почты и входящий штамп канцелярии — вам обязаны ответить в течение 30 дней.

Рекомендуем статью по теме: как узнать задолженность по налогам по ИНН.

Подготовить план списания ваших долгов

Правила списания долгов по кредитам физических лиц

Кому будет списываться долг? В рамках этой программы ответственность за списание долгов возлагается на банк, выдавший кредит.

Что ожидать от процедуры списания долга? Заемщики могут рассчитывать на упрощенное списание своих долгов. В случае, если банк применит кредитную амнистию, физические лица смогут получить временное освобождение от погашения кредита и списание задолженности.

Как подать заявление на списание долгов? Для участия в программе списания долгов по кредитам физическим лицам необходимо обратиться в банк, в котором был получен кредит. Банк проведет необходимые процедуры и рассмотрит заявление.

Что нужно знать о налоговой амнистии? В рамках налоговой амнистии возможно списание задолженностей по налогам и упрощение процедуры декларирования и уплаты налогов. Основные изменения в законодательстве касаются процедуры списания задолженностей по налогам и различных последствий, возникающих при ликвидации долгов.

Какие долги можно списать в рамках кредитной амнистии? В рамках кредитной амнистии могут быть списаны различные долги, включая кредиты и задолженности перед банками. Однако конкретные условия списания долгов определяются законодательством и требуют дополнительной информации.

Какие последствия возникают при списании долга? Списание кредита может повлиять на кредитную историю заемщика и на его возможность получить кредиты в будущем. Для более детальной информации необходимо обратиться в банк, выдавший кредит, или получить консультацию у юриста.

Когда можно ждать кредитную амнистию? Вопросы о том, когда ожидается кредитная амнистия и какие изменения будут внесены в процедуру списания долгов, требуют обновления информации и следить за изменениями законодательства.

Как долго длится процедура списания долгов? Продолжительность процедуры списания долга может зависеть от различных факторов, включая сложность дела, наличие соответствующих документов и процедур, а также от времени, необходимого банку для обработки заявлений и принятия решения.

Возможно ли списание долга через банкротство? Да, списание долга через банкротство является одним из способов избавления от задолженности по кредиту. Однако этот подход требует более длительного времени и может иметь негативные последствия для кредитной истории заемщика.

Какие документы нужны для списания долга? Для списания долга необходимо предоставить банку соответствующие документы, включая справки о доходах, сведения о задолженности и другие документы, которые могут быть требованы банком для проведения процедуры списания долга.

Что произойдет с долгами по кредитам в ближайшее году? Вопросы о том, что произойдет с долгами по кредитам в ближайшее время и какие изменения будут внесены в процедуру списания долгов, требуют следить за обновлениями законодательства и получать актуальную информацию от банков и специалистов.

В каких случаях применяется амнистия: основания и причины

Кредитная амнистия представляет собой избавление человека от его денежных обязательств. Однако претендовать на такое может далеко не каждый гражданин. Тяжелое материальное положение неплательщика должно быть подтверждено в документальной форме. Если долг все-таки будет признан безнадежным к взысканию, он может быть списан. Но, как мы видим, речь идет о единичных ситуациях, а не о массовых аннулированиях задолженностей россиян.

Главное основание для списания — текущее наличие этой задолженности. При этом уклонение должника от исполнения своих финансовых обязательств должно быть основано на веских причинах:

- Потеря основного места работы и, как следствие, отсутствие регулярного дохода.

- Тяжелая болезнь близкого человека, требующая постоянных расходов.

- Иные серьезные ситуации, которые действительно делают внесение регулярных платежей по кредиту невозможным.

Необходимо понимать, что искусственно создать видимость сложившегося тяжелого денежного положения в жизни неплательщика не получится. Факт невнесения платежей должен быть аргументирован, а указанные причины — подтверждены. Если должник просто не желает платить — текущие задолженности будут быстро расти, а обязанность по их погашению никуда не денется.

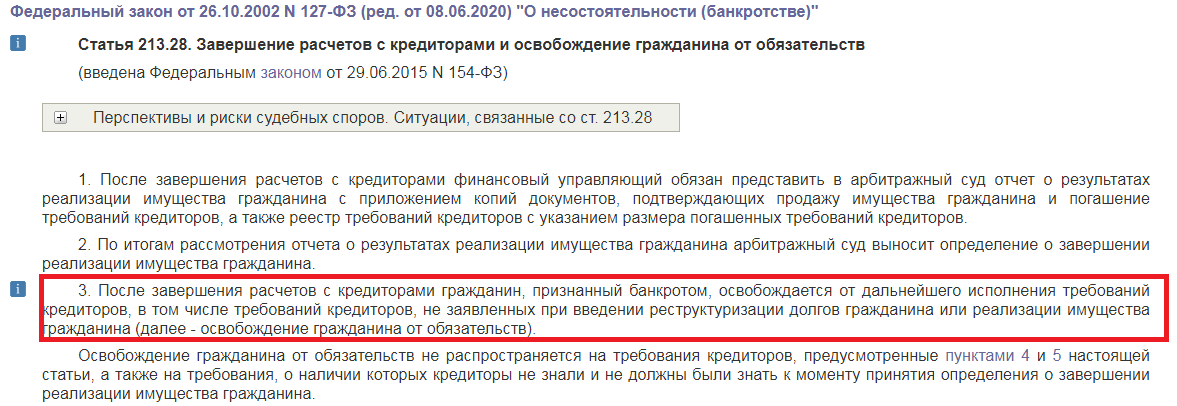

Банкротство

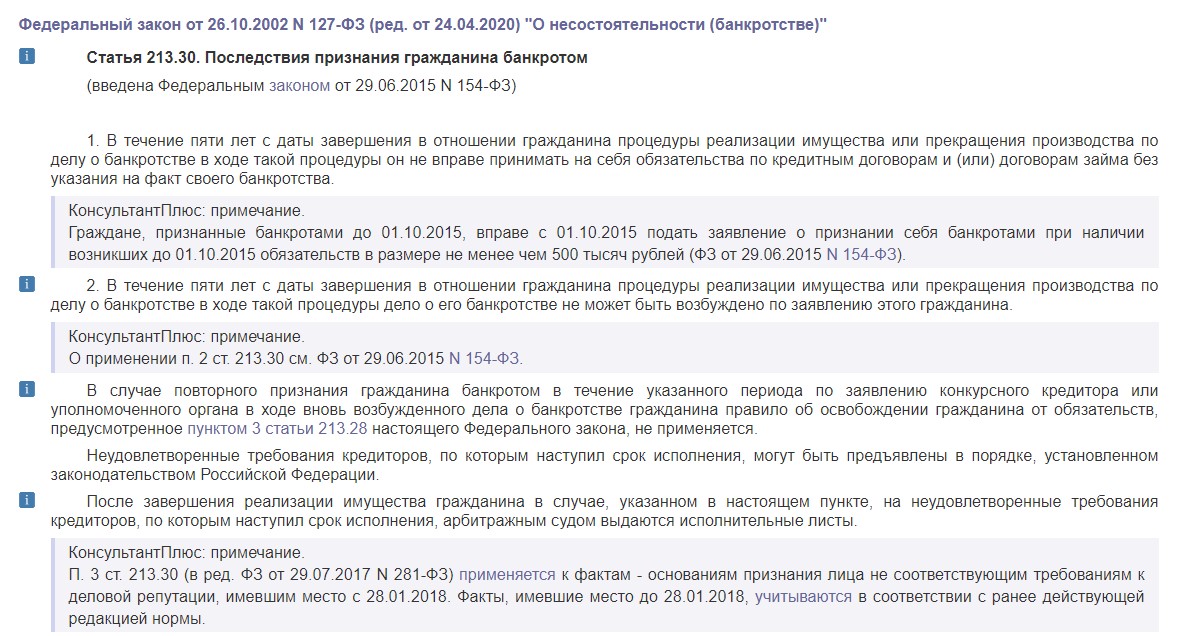

Физическое лицо имеет право признать себя банкротом: это длительная юридическая процедура, которой пользуются, когда возможности выплатить всю задолженность нет. Во время банкротства на счета человека и на его возможность совершать сделки накладывают ограничения, а после процедуры он обязан сообщать о признании себя банкротом в течение 5 лет при обращении в банки за кредитами. На несколько лет теряется возможность занимать руководящие должности и быть учредителем в компаниях.

Кредиты во время банкротства погашаются за счет:

- имущества заемщика, кроме единственного жилья и нужных для жизни предметов;

- реструктуризации под контролем государства, если у заемщика есть доходы.

Если ни того, ни другого у человека нет, часть задолженности спишут — это можно назвать частичной амнистией. Но процедура влечет за собой серьезные ограничения и траты — пользоваться ею выгодно далеко не всегда. Иные способы справиться с кредитом нередко оказываются проще и надежнее.