Списание депонированной зарплаты

Списание депонированных сумм отражается в аналитических отчетах по депонентам в том периоде, кода произошло списание. Например, если зарплату депонировали в 2021 году, а списали в 2024 году, операция списания попадет в Книгу учета депонентов за 2024 год.

Мы успешно разобрали как депонировать зарплату в 1С 8.3 ЗУП, как провести выплату и списание депонированной зарплаты в 1С 8.3 ЗУП.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Спасибо большое, Марине Аркадьевне! Как всегда познавательно, структурировано, ёмко и понятно.

Выплата зарплаты через банк

Преимущества выплаты зарплаты через банк:

- Удобство для сотрудников. Сотрудникам не нужно тратить время на походы в банк для получения наличных. Они могут получить свои деньги непосредственно на свой банковский счет и использовать их по своему усмотрению.

- Высокий уровень безопасности. Выплата зарплаты через банк предотвращает риски, связанные с перевозкой наличных денег для работников и самих предприятий. Банковский перевод обеспечивает сохранность и защиту денежных средств.

- Отчетность и прозрачность. Перевод зарплаты через банк обеспечивает прозрачность и учетность всех выплат. Сотрудники могут получить подтверждающие документы, такие как выписки по счету или платежные поручения, для своей отчетности и учета доходов.

Процесс выплаты зарплаты через банк:

- Создание банковского счета. Работодатель и сотрудник должны иметь банковские счета в одном и том же банке или в разных банках. Работодатель должен заполнить заявление о зачислении зарплаты на счет сотрудника.

- Перевод денежных средств. Работодатель осуществляет перевод денежных средств на банковский счет сотрудника по указаниям в заявлении. Деньги могут быть зачислены непосредственно на счет или на выделенный счет для зарплаты.

- Уведомление сотрудника. Сотрудник получает уведомление от банка о зачислении зарплаты и может проверить свой счет наличием выплаты.

- Использование денег. Сотрудник может использовать деньги, находящиеся на его банковском счете, с помощью банковской карты или перевода на другие счета.

| Преимущества | Недостатки |

|---|---|

|

|

Выплата зарплаты через банк является удобным и безопасным способом для работников получать свою зарплату. Этот процесс обеспечивает прозрачность и учетность выплат, а также устраняет риски перевозки наличных денег. Однако, требуется наличие банковских счетов у работодателя и сотрудника, а также могут возникать некоторые задержки и ограничения по комиссиям. В целом, выплата зарплаты через банк имеет больше преимуществ, чем недостатков, и позволяет работникам эффективно управлять своими финансами.

Особенности выплаты зарплаты наличными

На выдачу зарплаты из кассы работодатель может использовать:

- денежные средства, снятые с расчетного счета компании в банке. Средства на выплату зарплаты (пособий по социальному страхованию и стипендий) могут находиться в кассе в течение трех рабочих дней, включая день их получения в банке;

- наличную выручку. Правда, такой порядок расчетов следует согласовать с обслуживающим банком.

Однако, при выплате зарплаты наличными средствами через кассу, возникают ситуации, когда работник не может получить деньги в назначенный срок. В таких случаях может потребоваться депонирование заработной платы.

См. также

Вопросы заработной платы: выплаты и отчетность

12.02.2024, 22:32 32Как отразить в бухучете депонирование зарплаты?

Вопросы заработной платы: выплаты и отчетность

19.01.2024, 12:12 33Нужно ли восстанавливать входной НДС по утраченным тмц?

Вопросы заработной платы: выплаты и отчетность

11.01.2024, 03:57 23Что обязан сделать работодатель в случае задержки выплаты заработной платы?

Что такое депонирование зарплаты

Депонирование заработной платы представляет собой процедуру возврата не выданной наличной зарплаты в банк. Это обязанность компании, установленная Центральным Банком России.

Если сотрудник не успел получить свою заработную плату в отведенный срок, компания должна депонировать эти средства. При депонировании зарплаты необходимо учитывать определенные бухгалтерские аспекты, такие как учет средств на соответствующих счетах, налоговые обязательства и страховые взносы.

Как депонировать зарплату: пошаговый алгоритм

По истечении срока, установленного для выплаты зарплаты, кассир должен проверить зарплатную ведомость, пересчитать выплаченные суммы и определить остаток. Если какие-либо сотрудники не получили свои деньги, в ведомости делается отметка «Депонировано». Затем составляется реестр депонированных сумм, в котором указываются необходимые реквизиты.

Далее, данная сумма, подлежащая депонированию, должна быть сдана в банк на следующий день после окончания срока выплаты зарплаты. Депонирование должно быть отражено в реестре, который затем переносится в книгу учета депонированных сумм.

Действия при выдаче депонированной зарплаты

Когда работник обращается за депонированной зарплатой, сумма должна быть выдана по его требованию. Сроков для выдачи депонированной зарплаты нет. Бухгалтер должен осуществить соответствующие проводки и оформить выдачу депонированных средств.

См. также

Вопросы заработной платы: выплаты и отчетность

19.01.2024, 12:12 33Нужно ли восстанавливать входной НДС по утраченным тмц?

Вопросы заработной платы: выплаты и отчетность

12.02.2024, 22:32 32Как отразить в бухучете депонирование зарплаты?

Вопросы заработной платы: выплаты и отчетность

11.01.2024, 03:57 23Что обязан сделать работодатель в случае задержки выплаты заработной платы?

Депонирование и налогообложение

При депонировании заработной платы необходимо учитывать налоговые аспекты. Депонированная сумма должна быть учтена при расчете налога на прибыль и не подлежит обязательному удержанию налога на доходы физических лиц. Однако, при выдаче депонированной зарплаты, работник может быть обязан уплатить соответствующий налог на доходы физических лиц в соответствии с законодательством.

Ознакомившись с правилами и процедурами депонирования заработной платы, бухгалтер сможет правильно оформить данную операцию и обеспечить соблюдение требований законодательства.

Депонирование никто не отменял!

Ранее при наличии в кассе не полученных в срок выплат заработной платы, стипендий и других сумм кассиру в последний день их выдачи следовало совершить следующие действия:

-

в расчетно-платежной ведомости (платежной ведомости) проставить оттиск печати (штампа) или сделать запись «Депонировано» напротив фамилий и инициалов работников, которым не выданы наличные деньги;

-

подсчитать и записать в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию;

-

сверить указанные суммы с итоговой суммой в расчетно-платежной ведомости (платежной ведомости);

-

проставить свою подпись на расчетно-платежной ведомости (платежной ведомости) и передать ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

Такие требования содержались в абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У до внесения в него изменений, предусмотренных Указанием ЦБ РФ от 05.10.2020 № 5587-У, которое вступило в силу 30.11.2020.

После этого многие бухгалтеры стали задаваться вопросом: надо ли вообще депонировать не полученные в срок выплаты, а также вести их учет на счете расчетов с депонентами? Давайте разбираться.

Депонирование выплат предполагает отражение их как неполученных в учетных документах и бухгалтерском (бюджетном) учете. Причем это касается только выплат, которые выдаются из кассы наличными.

Действующие положения инструкций по организации и ведению учета в образовательных учреждениях предусматривают использование счета 0 304 02 000 «Расчеты с депонентами» для отражения сумм оплаты труда, стипендий, пособий, пенсий, компенсаций, не полученных в установленный срок (п. 270 Инструкции № 157н, п. 107 Инструкции № 162н, п. 137 Инструкции № 174н, п. 165 Инструкции № 183н).

Продолжительность срока выдачи наличных денег на указанные выплаты определяется руководителем учреждения и не может превышать пяти рабочих дней (включая день получения наличных денег со счета) (пп. 6.5 п. 6 Указания № 3210-У).

Бухгалтерские записи по отражению в учете операций по депонированию выплат формируются на основании расчетно-платежной (ф. 0504401) или платежной (ф. 0504403) ведомости, а также реестра депонированных сумм (ф. 0504047). Об этом говорится и в инструкциях по ведению бухгалтерского учета, и в Приказе Минфина РФ от 30.03.2015 № 52н, которым установлен порядок формирования названных документов.

Согласно ему в формах расчетно-платежной ведомости (платежной ведомости) предусмотрено проставление кассиром напротив фамилий работников и иных лиц, которые не получили зарплату, стипендию и другие выплаты в предусмотренный срок, отметки «Депонировано».

Таким образом, исключение аналогичных норм из абз. 3 пп. 6.5 п. 6 Указания ЦБ РФ № 3210-У не влияет на порядок заполнения названных ведомостей. В них по-прежнему приводится информация о суммах, которые подлежат депонированию и отнесению на счет 0 304 02 000.

Далее хотелось бы отметить, что учреждение вправе хранить определенные суммы наличных средств в кассе, соблюдая лимит кассы. Согласно п. 2 Указания ЦБ РФ № 3210-У денежные средства сверх установленного лимита должны быть переданы в банк.

Поэтому если сумма депонированных выплат превышает лимит кассы, то наличные деньги сдаются в банк для зачисления на лицевой счет образовательного учреждения. Внесение средств осуществляется на основании расходного кассового ордера (ф. 0310002), квитанции к объявлению на взнос наличными (п. 92 Инструкции № 162н, п. 114 Инструкции № 174н, п. 117 Инструкции № 183н).

Описание проблемы и варианты решения

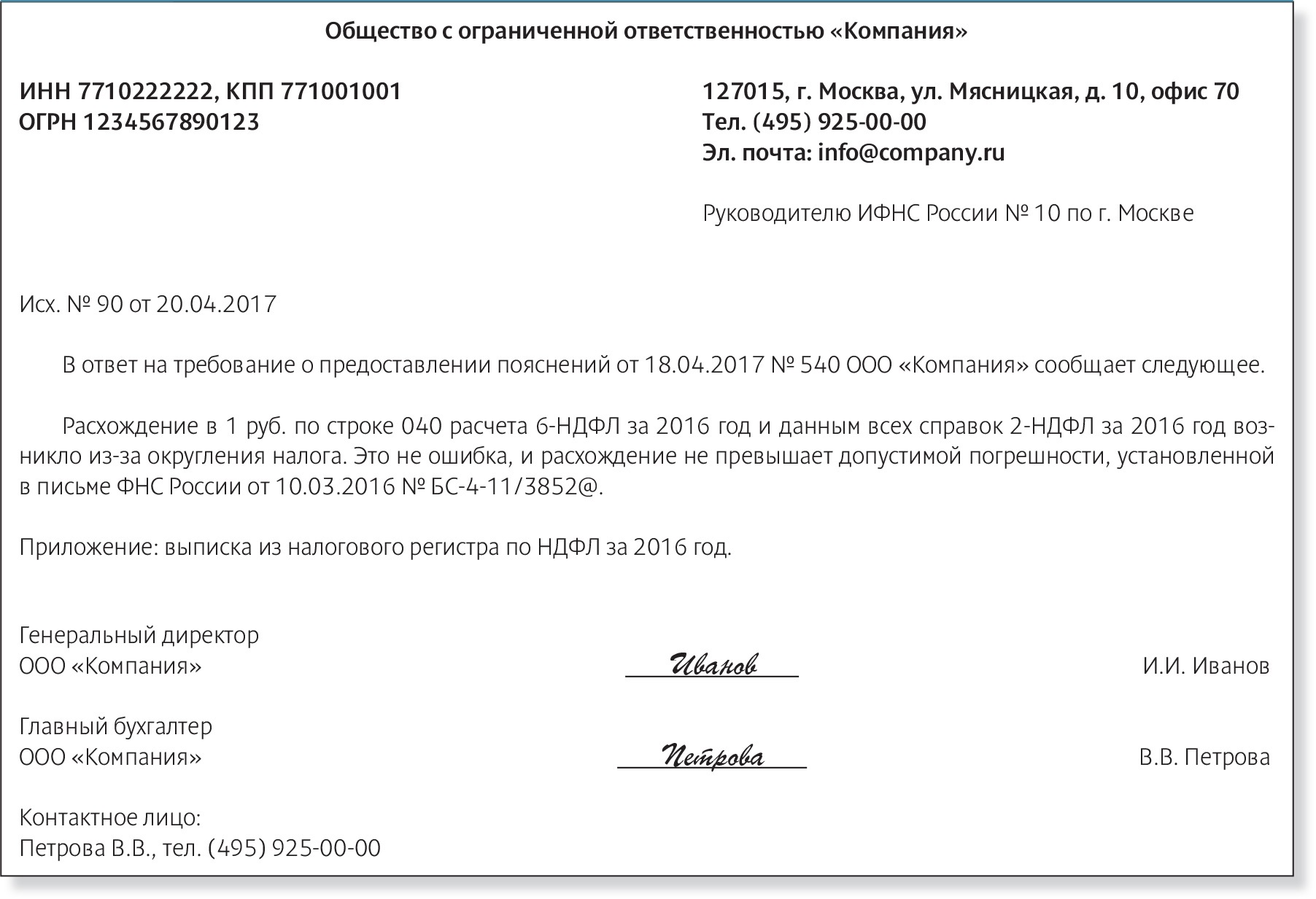

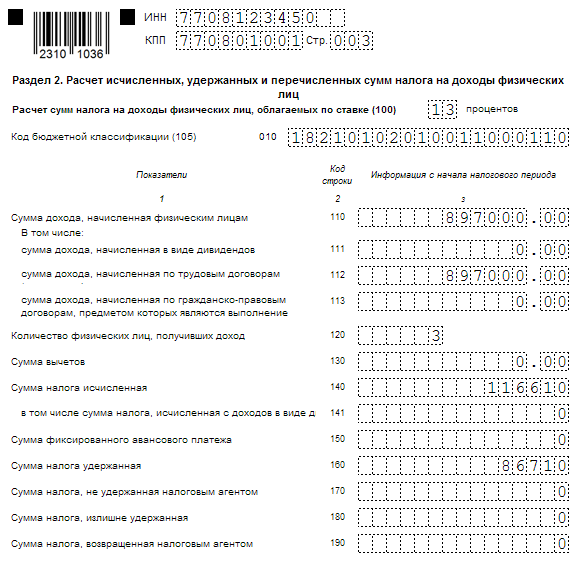

В ЗУП 3.1 депонированная зарплата считается выплаченным доходом, а НДФЛ с нее – удержанным. Дата удержания при этом фиксируется, как дата выплаты по Ведомости, которую задепонировали. При депонировании зарплаты никаких изменений в учете НДФЛ не происходит. В отчетности по НДФЛ депонированная зарплата также считается выплаченной на дату, указанную в задепонированной Ведомости.

Чтобы депонированная зарплата и НДФЛ с нее не попадали 6-НДФЛ, потребуются корректировки в учете. Можно выбрать один из способов обхода:

- Начислить сотруднику зарплаты отдельным документом и указать в документе Планируемую дату выплаты будущим числом.

- На время распровести документы, которыми начислены невыплаченные доходы – подойдет только, если в документе нет начислений по другим работникам, кому зарплату фактически выплатили.

- Вручную откорректировать отчет 6-НДФЛ.

Первый способ, на наш взгляд, более универсален. Разберем его далее в статье на примере.

Что касается удержанного НДФЛ – чтобы он регистрировался в момент выплаты депонированной зарплаты, а не на дату депонирования, в учете также потребуются корректировки:

- В исходной Ведомости, по которой депонировали зарплату, нужно очистить документ-основание для суммы к выплате и обнулить НДФЛ к перечислению.

- В день выплаты депонированной зарплаты нужно помимо документа Выплата депонированной зарплаты (Выплата – Депоненты – Выплата депонированной зарплаты) нужно ввести «техническую» Ведомость и подобрать в нее сотрудника. В Ведомости должна заполниться сумма удержанного НДФЛ.

Разберем более детально корректировки в учете НДФЛ при депонировании зарплаты.

Назначение депонирования

Основное назначение депонирования – хранение ценностей. Но процедура сохранности предмета значительно отличается от традиционных методов. Все дело в том, что депонирование полностью ограничивает доступ к объекту до совершения субъектом действий, оговоренных в договоре. Чтобы лучше понять сущность депонирования, необходимо подробно разобрать случаи использования метода:

- Предмет депонирования передается на хранение. Его можно заполучить путем совершения определенных условий только в полном объеме. Объект запрещено делить.

- Помещенные для сохранности материальные ценности можно забирать от хранителя частями. Также предусмотрена возможность передачи на хранение дополнительных объектов.

- Единоличное депонирование представляет собой помещение объекта одним лицом. То есть, в процессе участвуют две стороны.

- Групповое депонирование отличается заключением трехстороннего договора, где первая сторона – это депонент, вторая – пользователь депонированного объекта, а третья – хранитель.

Депонирование – это широкое понятие, которое используется во многих сферах жизни. Например, термин может означать помещение материальных ценностей в банковскую ячейку или денежных средств — на специальный счет. Каждый вид депонирования значительно отличается друг от друга, поэтому логично рассмотреть каждый из вариантов подробнее.

Какие проводки предусматривает депонирование зарплаты

Продемонстрируем бухгалтерские тонкости депонирования зарплаты на примерах.

Пример №1. Из кассы фирмы ответственному лицу предоставлено 400 тыс. руб., чтобы выплатить зарплату персоналу отдаленного филиала. По окончании было возвращено 50 тыс. руб. Они были оформлены в виде депонентской задолженности.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Выделены из кассы суммы под отчет лицу, выдающему деньги (ставится отметка по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения») | 208 11 560 «Увеличение дебиторской задолженности подотчетных лиц по заработной плате» | 201 34 610 «Выбытия средств из кассы учреждения» | 400 000 |

| Раздатчик выдал зарплату | 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 208 11 660 «Уменьшение кредиторской задолженности подотчетных лиц по заработной плате» | 350 000 |

| Возвращены средства в кассу (делается отметка по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения» со знаком минус) | 201 34 510 «Поступления средств в кассу учреждения» | 208 11 660 «Уменьшение кредиторской задолженности подотчетных лиц по заработной плате» | 50 000 |

| Проведено депонирование невостребованной зарплаты | 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» | 304 02 730 «Увеличение кредиторской задолженности по расчетам с депонентами» | 50 000 |

Есть нюанс: когда платит не кассир, а раздатчики, не будет привлекаться к работе счет 208 000 00 «Учет расчетов с подотчетными лицами». Отношения с ответственными лицами закрываются до оформления депонента.

Пример №2. В фирме была рассчитана зарплата за апрель 2017 года. Она платилась из кассы с 4 по 6 мая 2017 года по ведомости. После выдачи обнаружилось, что средства не выданы двум сотрудникам в сумме 13 871 руб. и 17 400 руб. Депонированная зарплата была выдана 25 и 31 мая 2017 соответственно.

В бухгалтерской отчетности зарплата относится к расходам месяца начисления. Получение или неполучение значения не имеет (п. 5 ПБУ 1/2008):

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

- рассчитана зарплата; ДЕБЕТ 70 КРЕДИТ 50 (51)

- выдана зарплата.

Для учета депонированных денег берут счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам»:

ДЕБЕТ 70 КРЕДИТ 76-4

депонирована зарплата, не дошедшая до сотрудника в положенные дни.

При выдаче депонированных средств используют дебет счета 76-4 и кредит счетов учета денежных средств:

- счета 50 «Касса» – депонированная зарплата выплачивается через кассу;

- счета 51 «Расчетные счета», если депонированная зарплата переведена на банковский счет человека.

Выплата депонированной зарплаты

Сотрудник пишет заявление на имя директора с просьбой получить средства, регистрирует его у секретаря и передает в бухгалтерию. На основании этого документа производится выплата. Бумагу можно и не составлять, а обратиться устно, если это предусмотрено трудовым договором. Если платежная ведомость закрыта, то депонированная зарплата выдается по РКО. В документе указываются коды организации, наименование операции. Сотрудник в графе «получил» указывает сумму в рублях прописью и цифрами, данные паспорта и доверенности, если средства получает третье лицо. Ордер подписывается директором, главным бухгалтером и остается на предприятии.

Куда обратиться работнику?

За депонированной заработной платой работник может обратиться в когда угодно– к кассиру или бухгалтеру.

Если работник обращается к кассиру, тот обязан доложить об этом в бухгалтерию. Бухгалтер оформляет запрос и при необходимости отсылает заявку в банк. Если работник пишет письменное заявление, кассир передаёт его секретарю для регистрации в соответствии с правилами организации.

Регистрацию заявления у секретаря можно и пропустить, но в этом случае нельзя отследить место его расположения, а в случае потери факт его подачи будет невозможно доказать. В случае если требуемой суммы в кассе организации нет, последняя должна в срочном порядке обратиться за ней в банк.

В некоторых случаях организация во избежание споров прописывает сроки выдачи депонированной зарплаты во внутреннем уставе. При этом днём выдачи может являться день выдачи зарплаты, аванса или отдельный специально предусмотренный день.

Если депонированная зарплата не была получена работником в срок, и он забыл о ней, он имеет право о ней напомнить в течение трёх лет и взыскать причитающиеся ему деньги (ст.196 ГК РФ).

Если работник не получает заработную плату по вине работодателя, сумму депонированной считать нельзя. Ст. 136 ТК РФ оговаривает, что работник должен получить зарплату по месту выполнения работ.

Если бухгалтерия расположена вдали от этого места, и предлагает работнику заехать непосредственно к ней, работник не обязан тратить своё время. Невыплата зарплаты в этом случае признаётся задержкой, а не депонентом.

Непосредственная выдача депонированной зарплаты производится по расходному ордеру. Его номер и дата впоследствии указываются в книге депонентов. Проводятся операции только через кассу. Подсчёт суммы депонирования и выплат осуществляется в ведомости на зарплату. Платёжную ведомость заполняют по установленной форме.

Существует и специальная форма в случае. Когда начисленная зарплата не совпадает с реальной суммой к выдаче при увольнении работника или внеплановом его отпуске. Если депонированную зарплату получают сразу несколько работников, также оформляют платёжную ведомость.

Расчётные документы подписывает лично кассир. В случае его отсутствия в конце документа указывает свою должность и фамилию лицо, выдавшее деньги. При получении денег не самим работником, а его доверенным лицом расходный ордер отражает данные и того, и другого.

В конце кассир проводит сверку, подписывает документы главный или старший бухгалтер организации, а при отсутствии их – руководитель. Надо также учесть, что если день выдачи зарплаты совпадает с праздником, зарплата выдаётся днём ранее. А срок передачи денег на расчётный счёт увеличивается на число праздничных дней.

В каких случаях осуществляется депонирование зарплаты

Для начала давайте разберемся в терминологии. «Депонирование» является заимствованным словом, пришло оно к нам из Франции. Дословно данное понятие переводится как «склад». Таким образом, депонирование это процесс, организованный для хранения определенных вещей. Например, драгоценных металлов или микроорганизмов. В нашем случае речь идет о наличных денежных суммах.

Поскольку перевод предназначенных для выплаты сотруднику сумм на его банковскую карту не требует обязательного присутствия работника на рабочем месте, то и депонирование зарплаты в этом случае не предусмотрено. Просто в положенный срок заработная плата отправляется на расчетный счет. А вот при взаиморасчетах с сотрудниками, производимыми посредством выдачи наличных денежных средств, ситуация иная. Если работник организации не смог самостоятельно получить в бухгалтерии свою зарплату и не делегировал это действие доверенному лицу, бухгалтер будет вынужден депонировать оставшуюся наличность.

Основанием для депонирования является отсутствие сотрудника, которое происходит по следующим причинам:

- пребывание работника в отпуске;

- нетрудоспособность по причине болезни (больничный);

- выполнение трудовых обязанностей за пределами организации;

- использование работником отгулов;

- кончина сотрудника.

Порядок и сроки выплаты сотрудникам денежных средств регламентируется внутренними документами организации.

Неполученную зарплату сотрудники бухгалтерии могут оставить на хранении в кассе в течение установленного законом срока. Зачастую этого количества дней хватает для последующей выдачи наличных. Если же по прошествии пяти дней заработная плата так и не будет получена работником, бухгалтер ее депонирует.

Пример. Допустим, гражданин Жилин А. А. устроился на работу в общество с ограниченной ответственностью, в котором внутренними документами установлен особый режим выдачи зарплаты.

Выплата трудового вознаграждения производится исключительно на основании письменного заявления сотрудника в течение пяти дней. Локальной документацией установлена дата выдачи зарплаты (десятое число).

Таким образом, работники получают свои деньги десятого числа каждого месяца при условии наличия необходимой суммы в кассе фирмы.

Жилин А. А. по состоянию здоровья не смог в установленный срок появиться на рабочем месте, поэтому сотрудник бухгалтерии отправил его заработок на депонирование.

Восемнадцатого марта, когда Жилин приступил к выполнению своих обязанностей, он подал заявление с просьбой выплатить заработную плату. Денежных средств в необходимом объеме у бухгалтера в этот день не было, соответственно, он оформил запрос в банковскую организацию.

Необходимая сумма поступила на предприятие двадцать первого марта и была незамедлительно выдана сотруднику.

Бухгалтерский учет

В бухгалтерском учете эти суммы отражаются следующими проводками:

|

Код проводки |

Расшифровка кода |

|

Дт 70 Кт 76.4 |

Депонирование средств |

|

Дт 51 Кт 50 |

Возврат депонированных денег в банковское учреждение |

|

Дт 50 Кт 51 |

Выдача депонированных средств по требованию организации в ее кассу |

|

Дт 76.4 Кт 50 |

Выплата депонированной зарплаты |

Порядок заполнения книги учета

В соответствующей учетной книге операции, связанные с оборотом депонированной заработной платы отмечаются следующим образом:

- начисление зарплаты (проводки — Дт 20 Кт 70);

- перечисление НДФЛ (Дт 70 Кт 68.3);

- перечисление НДФЛ (Дт 68.3 Кт 51);

- получение денег для выдачи заработной платы (Дт 50 Кт 51);

- выплаты зарплаты (Дт 70 Кт 50);

- депонированные средства (Дт 70 Кт 76.4);

- возврат депонированных денег в банковское учреждение (Дт 51 Кт 50);

- списание задолженности, которая не была востребована (Дт 76.4 Кт 91.1);

- перечисление банком депонированных средств по требованию организации (Дт 50 Кт 51);

- получение работником положенной суммы (Дт 76.4 Кт 50).

Книга храниться на предприятии в течение пятилетнего срока.

Порядок выплаты

Выдача неполученной заработной платы проводится по письменному (заявление на имя руководителя) либо устному требованию работника. Если лимита хватает, то депонированные деньги хранятся в кассе, если нет, — их отвозят обратно в банк. Лимит устанавливается руководством организации, в соответствии с указаниями ЦБ Федерации.

Если средства находятся в кассе, их выдают сотруднику сразу же по его обращению. Когда лимит превышен, то зарплату ему отдадут совместно с первыми же запланированными выплатами. Если же работник не желает ждать и требует деньги незамедлительно, тогда предприятие обращается с запросом в банковское учреждение о переводе необходимых денежных средств.

После получения зарплаты работником, кассир выписывает рассчетно-кассовый ордер на его имя о выплате неполученной заработной платы. Бухгалтер отражает даты и номера ордеров в книге депонентов. На расходнике свои подписи ставят главный бухгалтер и начальник.

Депонированная зарплата выплачивается в полном объеме. Если это не так, то сотрудник может пожаловаться трудовой инспекции, в соответствии с Трудовым кодексом.

Если выплата не произойдет в течение трех месяцев, работник может обратится с соответствующим исковым заявлением в суд.

Когда платить НДФЛ?

НДФЛ удерживается при непосредственно выплате денежных средств работникам, перечисляется в бюджет в этот же день или на следующий.

Что считать датой фактической выплате зарплаты, если за ней не явился работник в установленный срок, и она депонирована?

Один из простых и удобных вариантов — это удержать НДФЛ со всей суммы заработной платы, которая предназначена для выдачи персоналу, и сразу перечислить в бюджет по одной платежке. В том числе включить и подоходный налог с депонированных сумм.

Такой способ позволит правильно заполнить отчетность (6-НДФЛ) и не вызовет лишних проблем для бухгалтерии предприятия.

Такой вариант возможен, если получится подтвердить, что доход признан выплаченным в момент депонирования. В этом есть смысл, ведь зарплата депонируется на непредвиденный срок, она может быть в любой момент выдана работнику, эти средства принадлежат уже работнику, просто они временно хранятся у работодателя до дня выдачи.

Минфин подтверждает, что такой выриант удержания НДФЛ в момент депонирования возможен, но официальных подтверждающих писем нет. Однако могут возникнуть проблемы с ФНС.

Другой, более проблемный, но и более правильный вариант — удерживать подоходный налог при непосредственной выдачи депонированных средств на руки сотруднику. В этом случае датой фактической выплаты признаем непосредственный день получения работником денег на руки.

В этой ситуация НДФЛ нужно отнять в день выдачи денег и перечислить его в бюджет по отдельной платежке в этот же день или на следующий.

Удерживать налог при непосредственной выдаче депонированной заработной платы более правильно, ведь если зарплата депонирована, то деньги не выплачены, а, значит, и основания для удержания НДФЛ нет до того момента, пока человек не получит средства на руки. Тем более, что для налоговой деньги, поступившие раньше дня выплаты дохода физическому лицу, не считаются налогом.

Однозначного ответа в законодательстве нет, говорится лишь о том, что удержание налога прозводится в день фактической выплаты, не уточняя, какая дата признается таковой в случае депонирования.

В каких случаях производится депонирование, и насколько оно обязательно?

Согласно ТК РФ работник должен явиться за зарплатой в течение пяти дней с момента начисления. Если по какой-то причине он этого не сделал, компания возвращает деньги в банк.

Раньше депонирование вменялась фирмам в обязанность. Однако 11 марта 2014 года вышло Указание Банка России № 3210-У, по которому компании теперь не обязаны сдавать депонированные начисления в банк. Однако оставшиеся деньги по прошествии 5 дней включаются в общий лимит кассы (зарплата сотрудников в этот лимит не входит).

У каждого предприятия должен быть определённый кассовый лимит, выше которого в кассе денег быть не должно. Исключения составляют только предприятия малого бизнеса. Согласно пункту 2 Указания № 3210-У и пунктам. 1, 4 письма ФНС от 09.07.2014 № ЕД-4-2/13338 предприятия малого бизнеса могут не устанавливать кассовый лимит.

Таким образом, если ваша компания – предприятие малого бизнеса, и один из ваших сотрудников не явился за зарплатой, эти деньги спокойно могут лежать в кассе до прихода их владельца, и депонирование вам совершенно не нужно.

Если же ваша фирма не имеет отношения к малому бизнесу, прежде чем депонировать невостребованные деньги, проверьте ваш кассовый лимит и количество средств в кассе. Если размер кассы вместе с невыданной зарплатой лимит не превышают, смысла депонировать деньги нет никакого. Но если лимит будет превышен, сдачи депонированной зарплаты в банк вам не избежать.

Итоги

Заработная плата может выплачиваться:

- из кассы предприятия;

- безналичным путём на карточку предприятия.

Если зарплата выдаётся наличными средствами, то по определённым причинам некоторые сотрудники не могут подойти в бухгалтерию в указанный день. Например, по причине отъезда в служебную командировку.

Это не означает, что их деньги «сгорят». Если в течение 5 календарных дней с момента выдачи зарплаты другим сотрудникам «опоздавший» не сможет забрать свои деньги, они будут депонированы, то есть возвращены на расчётный счёт предприятия. Забрать свои деньги можно в любое время, но предварительно предупредив бухгалтера. Сделать это нужно путём написания заявления с просьбой о выдаче депонированной ранее заработной платы. Если в кассе есть указанная сумма, то бухгалтер выдаст деньги. Если нет — придётся ждать сотрудника из банка. При выдаче депонированной зарплаты составляется расходный кассовый ордер, в котором указывается сумма к выдаче. Сотрудник его подписывает и получает свои деньги.

Депонирование не означает, что работодатель будет вечно «хранить» у себя чужую зарплату. Если в течение 3 лет после депонирования никто не явится за деньгами, они будут списаны в счёт внереализационных доходов. Получить зарплату может сам сотрудник, его доверенное лицо при наличии нотариальной доверенности или наследник, при предъявлении соответствующих документов.

Бухгалтер со своей стороны также должен провести правильное оформление. При формировании ведомости на выдачу в ней указывается сумма, которая должна быть выдана на руки всем работникам. Но если кто-то не смог подойти за деньгами, то прописанная сумма будет отличаться от той, которая выдана на руки.

Необходимо сделать соответствующую запись и оформить РКО на ту сумму, которая была фактически выдана всем присутствующим работникам. Напротив ФИО «опоздавшего» нужно сделать запись «депонировано». При этом удержать НДФЛ и перечислить его в бюджет работодатель обязан вне зависимости от того, все ли деньги выданы работникам или нет!

Заключение и рекомендации

Депонированная зарплата – зарплата, вовремя не полученная сотрудником и вновь отправленная в банк на хранение, до ее дальнейшего востребования заинтересованным лицом, когда ему будет угодно. Не получивший не обязан отчитываться в бухгалтерии, почему его не было. Депонирование (хранение) — обычная бухгалтерская операция в рамках действующего закона РФ.

Рекомендации:

Работникам:

Такую зарплату можно получить когда угодно, по требованию. Не стоит слишком затягивать с получением. Исключение — что-то упущено, о чем-то забыто, а бухгалтерия об этом не проинформировала. Если в течение трех лет работник так и не увидел свою зарплату или сумма была настолько мала, что он о ней забыл, законодательством РФ определен общий срок исковой давности, равный трем годам. Три года спустя работник уже не сможет затребовать свои сбережения, потому как в силу вступает разрешение о списании денежных остатков по зарплате. Поэтому только в течение трех лет у работника есть время, чтобы все-таки получить зарплату в бухгалтерии, или, при необходимости, в качестве истца потребовать ее в судебном порядке.

Бухгалтерам и руководителям:

Если в кассе фигурирует не выплаченная денежная сумма, желательно поинтересоваться, почему ее не забрали ни в установленный срок, ни позже, в качестве депонированной. И выплатить по первому запросу. Стараться не пускать на самотек случаи, когда на счетах фирмы долго «висит чья-то неизвестная», уже потерявшая своего владельца сумма. Существует вероятность возникновения спора с работником, когда он все-таки «поздно, но спохватится». Да и вообще у работодателя в дальнейшем гипотетически могут быть проблемы судебного характера по этому поводу. В конце концов ему придется назначить и заплатить компенсацию сотруднику. Необходимая компенсация к выплате складывается из размера ставки Банка России.

Пример ситуации с получением депонированной зарплаты:

Гражданин Петров Г. А. работает в ООО «Эверест» по трудовому договору. Он содержит вот такие условия, касающиеся депонированной зарплаты: деньги выдаются, если в кассе имеется необходимое количество наличных и только по письменному заявлению работника в день обращения. Не задерживаются более пяти дней с момента обращения, если нужен предварительный заказ в банке.

Дата получки в ООО «Эверест» в десятых числах. Этот срок оговорен и в положении об оплате труда. Десятого Петров Г. А. находился дома по болезни и на работе оказался лишь восемнадцатого апреля. Его заработок был депонирован — доверенных лиц на получение зарплаты у него не было. Когда после болезни он пришел на службу, то принес заявление с просьбой о выдаче своего сохраненного заработка. Нужной суммы в кассе тогда не случилось. Поэтому бухгалтер подала заявку на снятие наличных с счета в банк и получила искомую сумму только двадцать первого числа. В конце дня она уже была у Петрова Г. А.

Мнение эксперта:

Надо сказать, это крайне редкое явление, на практике многим специалистам оно почти уже не встречается. А если и произошел какой-нибудь разовый прецедент, кассир на короткое время, если знает, что сотрудник скоро появится, может отложить сумму в сейф, хотя это уже не правильно. Или даже может взять расходный ордер и деньги, и поехать к человеку, если он в больнице, например, и отдать ему деньги на месте. Зарплата нужна всем и быстро. Но даже если это не частое явление, все равно грамотный бухгалтер-кассир должен знать о депонировании хотя бы в общих чертах. Эти знания пригодятся в случае смерти человека или других внезапных форс-мажорных ситуациях на предприятии. В последнее время на форумах встречала вопросы специалистов по теме депонирования. Например, умер сотрудник, какие документы должны предоставить родственники, чтобы получить его зарплату? И еще, это может быть не только солидная зарплатная сумма, о которой мало кто из сотрудников может забыть и не прийти за ее получением. Это могут быть маленькие суммы, оставшиеся от всякого рода компенсаций, за неиспользованный отпуск и т.д. и их обязательно надо учитывать.