Возврат или прощение долга

Полученные по займу денежные средства в каждом конкретном случае должны быть возвращены в тот срок, который был оговорен при заключении рассматриваемого соглашения. Выплаты могут осуществляться как по установленному платежному графику, так и единовременно. В случаях, если в заключаемом документе не указывается фактический срок, то возврат средств всегда осуществляется в течение месяца со дня получения соответствующего уведомления от кредитора.

Наличные средства могут быть переданы в пользу учредителя только после их снятия с расчетного счета ООО. Это говорит о том, что наиболее простым способом передачи заемных денег является безналичное перечисление на банковский счет или карту займодателя.

Стоит отметить, что организация не может использовать прочие материальные ценности для погашения собственных долговых обязательств перед учредителем. В каждом случае долг возвращается имуществом того же типа, которым он и был ранее взят. В случае возвращения средств прочим имуществом ситуация может быть рассмотрена в формате реализации, что повлечет за собой выплату налогового сбора согласно выбранному режиму налогообложения.

Учредитель может самостоятельно отказаться от погашения долга. Единственный случай, при котором это может быть осуществлено, предполагает то, что прощение долга не повлияет на платежеспособность заемщика по отношению к прочим кредиторам.

В данном случае у компании возникает определенная сумма дохода, которая соответствует суммы прощенных долговых обязательств. Этот доход относится к формату внереализационных, что предусматривает выплату установленного налогового сбора, в зависимости от типа налогообложения. Для УСН процентная ставка определяется в пределах 6%, а, например, для ОСНО – 20%.

В случае, если учредитель организации, который отказался от возврата средств, имеет в компании больше 50% от уставного капитала, то в конкретном случае внереализационный доход возникнуть не может и, следовательно, налог не начисляется. Об этом говоря основания статьи 251 Налогового Кодекса. Такая операция может быть признана в качестве безвозмездной финансовой поддержки.

https://www.youtube.com/watch?v=jRMrooi3Z0U

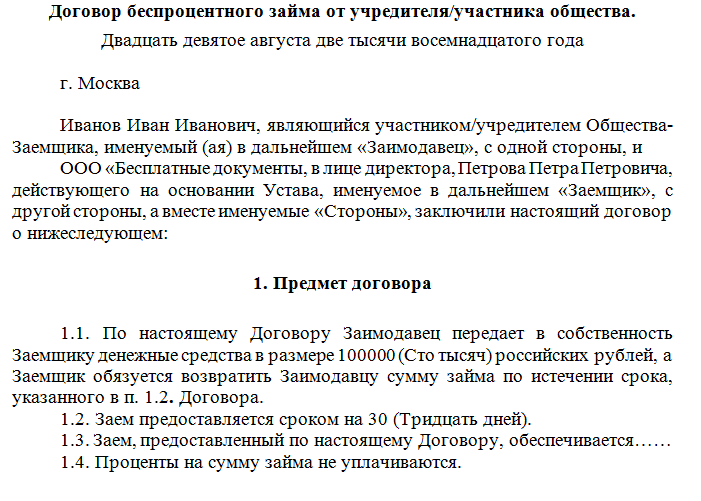

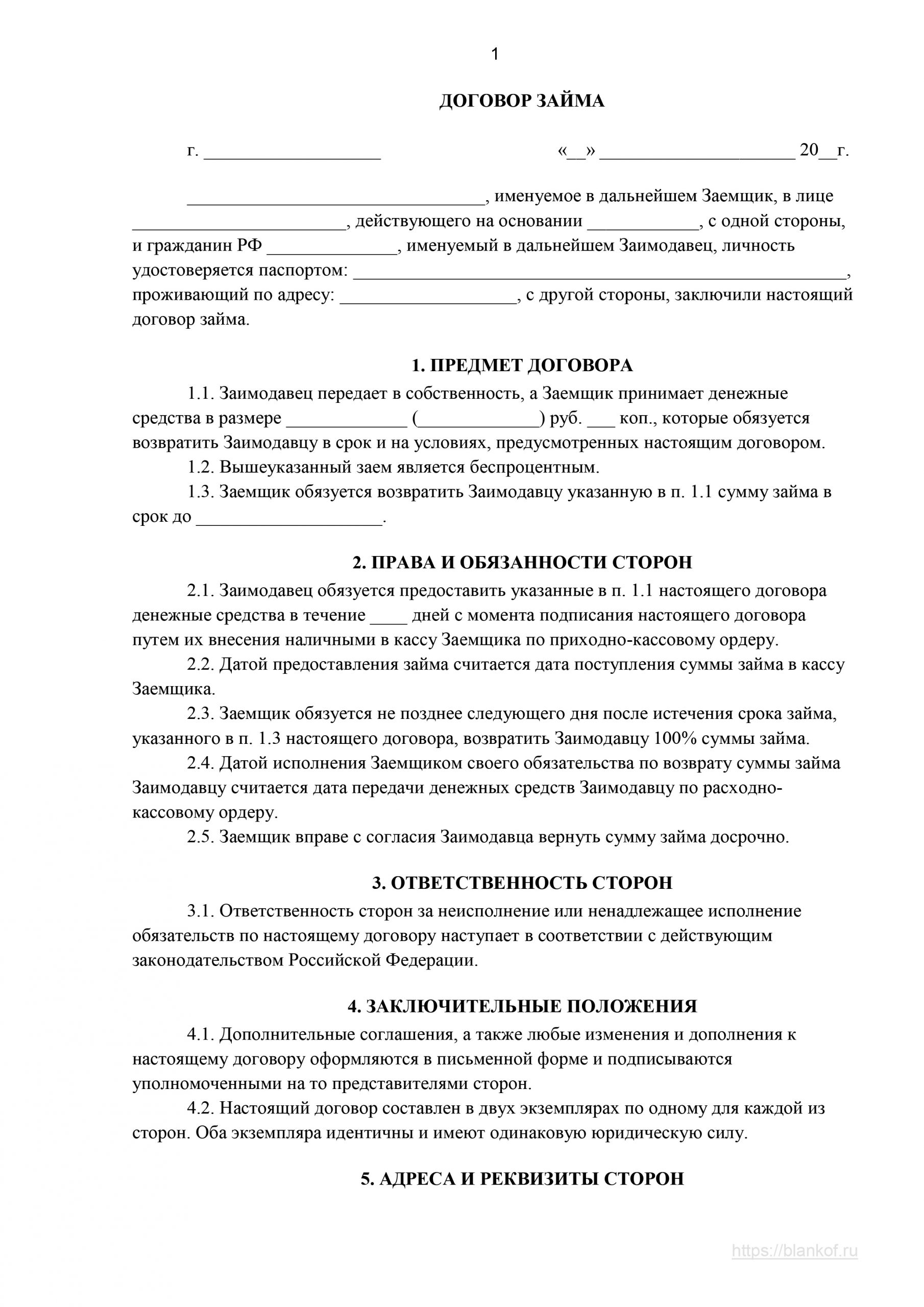

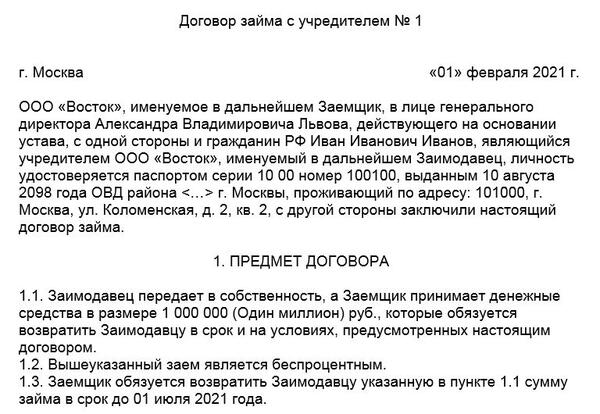

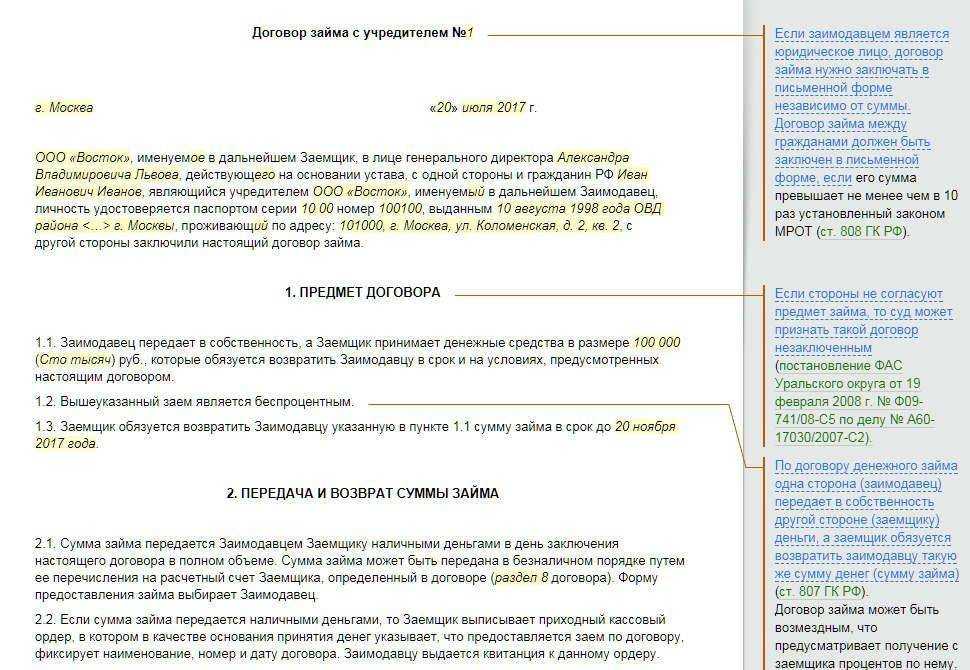

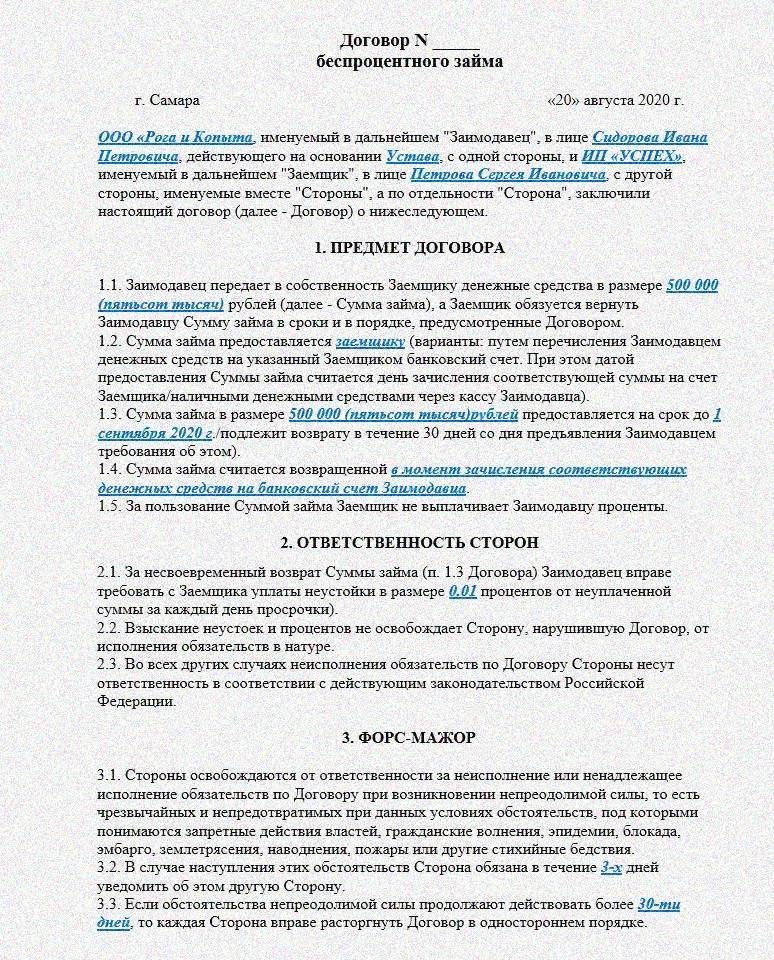

Договор займа учредителя с ООО беспроцентный — образец

Если предполагается безвозмездность соглашения, то это следует отразить в тексте. В противном случае заем автоматически будет признан процентным. Размер процентов определяется ставкой рефинансирования.

При беспроцентном займе (как и при процентном) для любой из сторон сделки деньги, полученные от займодавца, не являются доходом, как и расходом при их возврате. Поэтому, казалось бы, никаких изменений по налогам для участников договор не внесет. Но это не совсем так. Дело в том, что безвозмездность займа для гражданина-заемщика признается экономией на процентах (подп. 1 п. 1 ст. 212 НК РФ). Следовательно, в силу подп. 1 п. 2 ст. 212 и п. 2 ст. 224 НК РФ сумма материальной выгоды будет облагаться налогом по ставке 35%.

Если речь идет о прощении долга, то для заемщика сумма займа станет доходом. В зависимости от статуса должника и его налогового режима будут уплачиваться налоги на прощеный заем. Исключение составляет прощение долга гражданином-займодавцем, который имеет долю в уставном капитале общества-заемщика более 50% (подп. 11 п. 1 ст. 251 НК РФ).

Скачать образец договора беспроцентного займа с учредителем можно на нашем сайте.

***

Итак, заемные отношения между ООО и учредителем являются своего рода взаимовыгодным вложением/получением денежных средств. При этом ни одна из сторон в любых вариациях сделки, как правило, не терпит убытков. Однако при использовании этого финансового инструмента участникам договора необходимо помнить о налоговом бремени и сразу правильно просчитывать возможные издержки. Кроме того, следует учитывать, что учредителем общества не всегда выступает физическое лицо, им может быть и организация. Тогда бюджетные платежи будут начисляться по правилам налогообложения юридических лиц.

Налоговые нюансы процентных и беспроцентных займов учредителю

Практика показывает, что учредители предпочитают брать займы у компаний под символическую ставку или 0% годовых. Особые условия сотрудничества позволяют им сэкономить: стоимость банковских средств гораздо выше.

Определяясь с условиями заимствования, нужно помнить, что они влекут фискальные последствия для юридического или физического лица.

У заемщика возникает обязанность перечислить налог в бюджет в двух случаях:

- если займ беспроцентный;

- если проценты по нему ниже 2/3 ставки рефинансирования, установленной Банком России.

У заемщика возникает материальная выгода, с которой необходимо перечислить налог. Он рассчитывается по формуле:

Налог = СЗ* 2/3Р* 35% где:

- СЗ – сумма заимствования;

- 2/3Р – две трети ставки рефинансирования, установленной Центробанком.

Налог с материальной выгоды перечисляется после погашения денежного обязательства в полном размере. Если учредитель работает в компании, он удерживается из его зарплаты.

Чтобы владелец бизнеса не платил налог, нужно прописать в договоре проценты, чуть превышающие 2/3 ставки рефинансирования. В этом случае проценты станут внереализационными доходами фирмы и будут включены в расчет налога на прибыль.

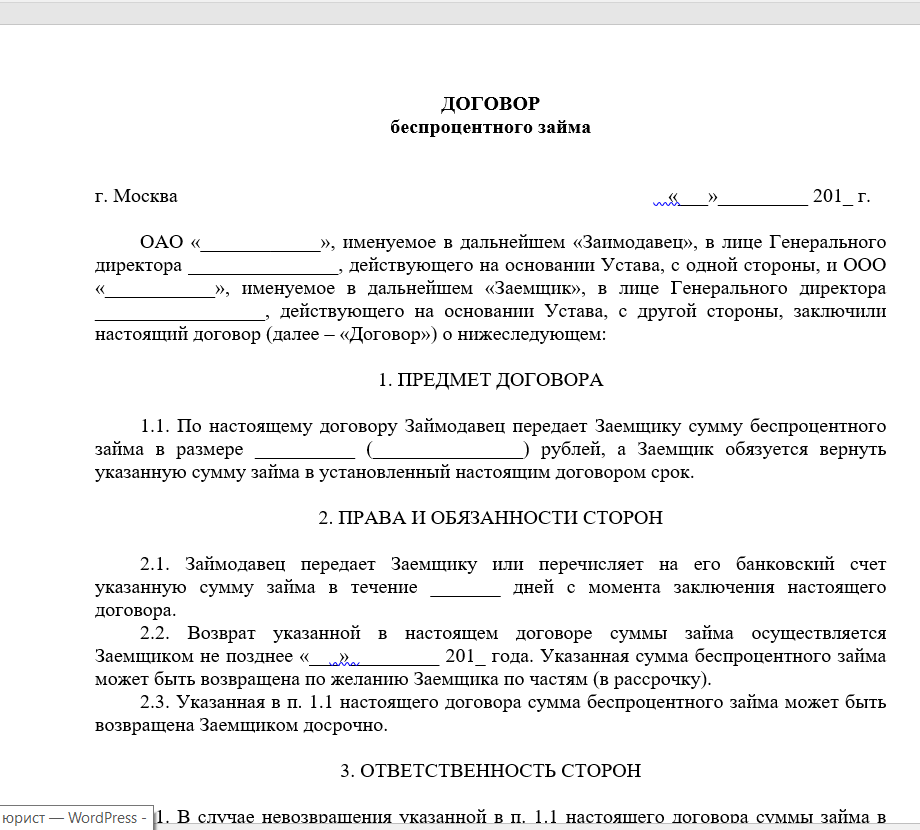

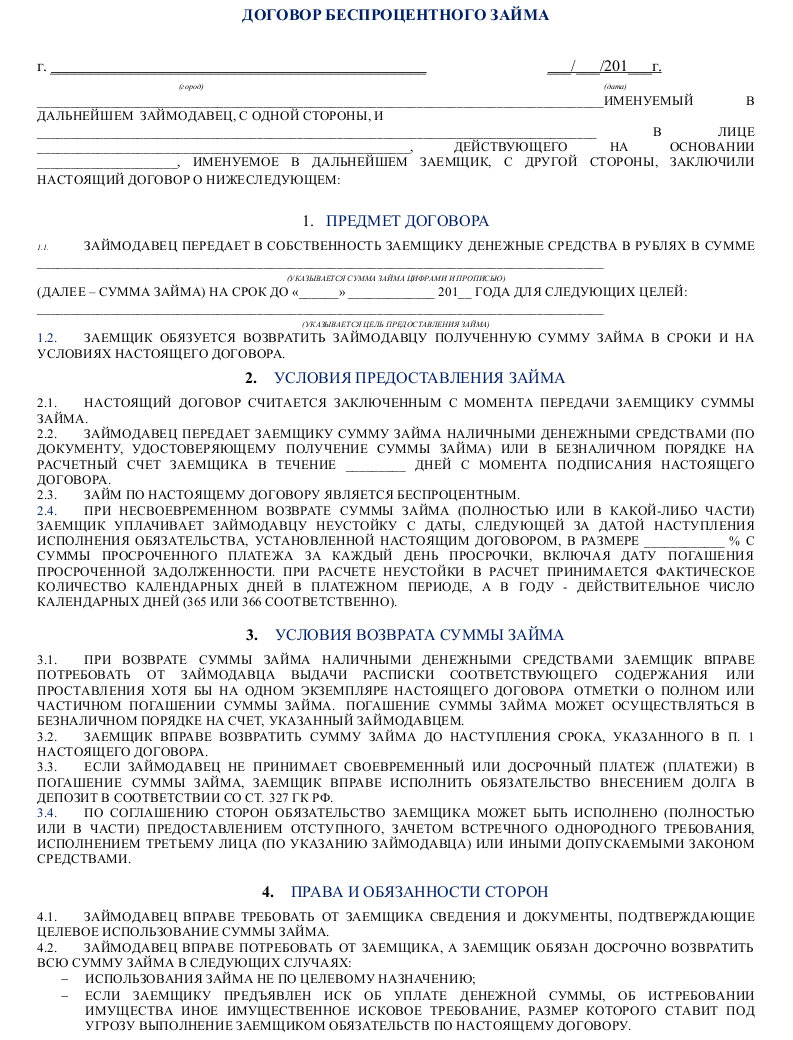

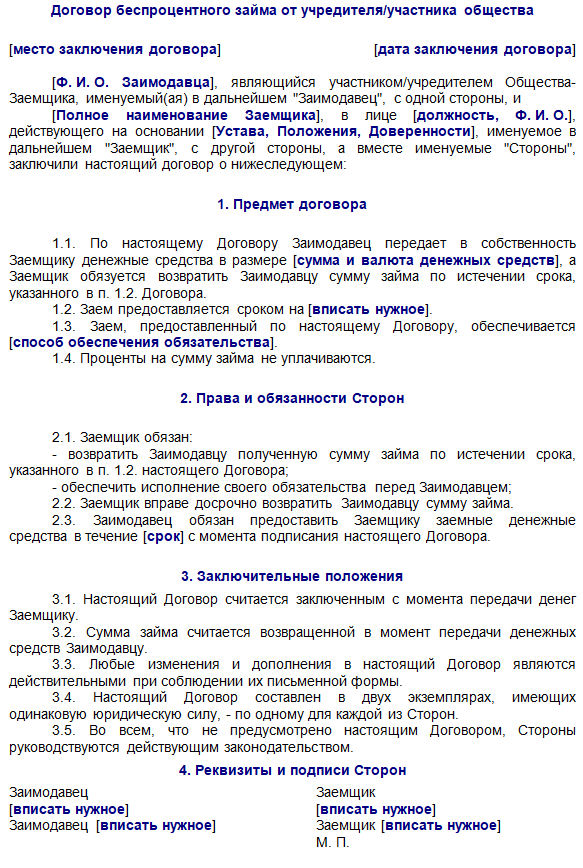

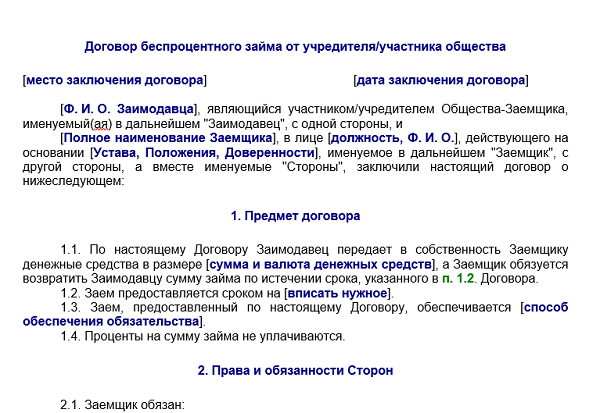

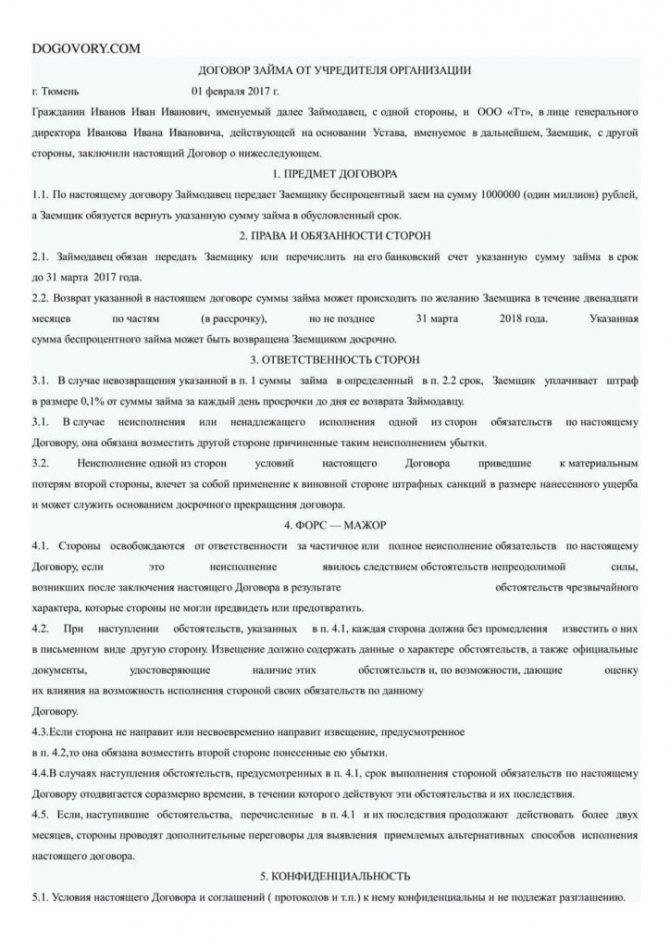

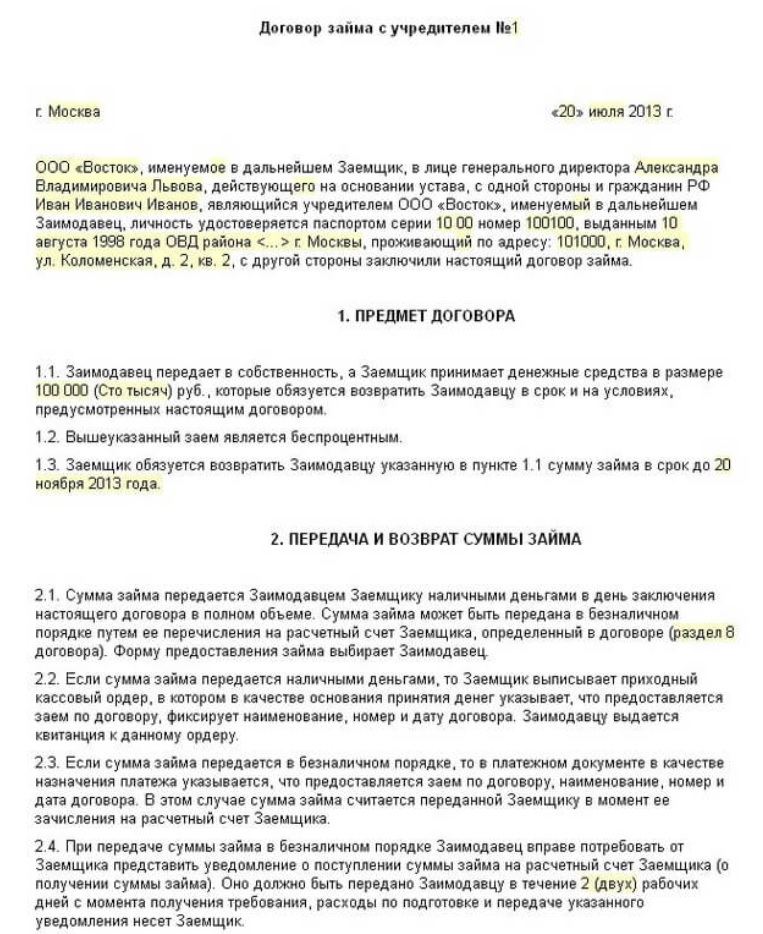

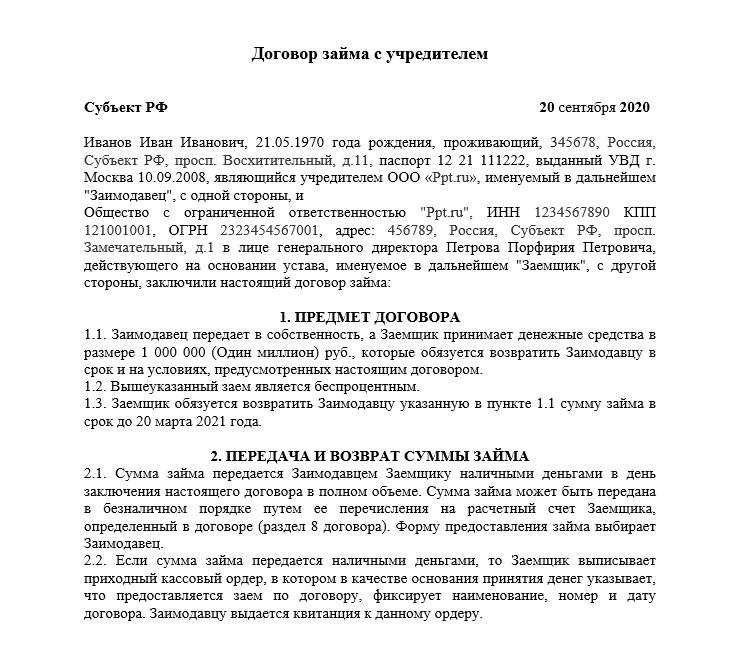

ДОГОВОР ЗАЙМА

беспроцентного займа общего вида между юридическими лицами, не являющимися банками или иными кредитными организациямиг.

«» 2024 г.

ЗаймодавецЗаемщикДоговор

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Займодавец передает Заемщику сумму беспроцентного займа в размере рублей, а Заемщик обязуется вернуть указанную сумму займа в установленный настоящим договором срок.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец передает Заемщику или перечисляет на его банковский счет указанную сумму займа в течение дней с момента заключения настоящего договора.

2.2. Возврат указанной в настоящем договоре суммы займа осуществляется Заемщиком не позднее «»2024 г. Указанная сумма беспроцентного займа может быть возвращена по желанию Заемщика по частям (в рассрочку).

2.3. Указанная в п.1.1 настоящего договора сумма беспроцентного займа может быть возвращена Заемщиком досрочно.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае невозвращения указанной в п.1.1 настоящего договора суммы займа в определенный в п. 2.2 настоящего договора срок Заемщик обязан уплатить Займодавцу пеню в размере % от невозвращенной суммы займа за каждый день просрочки до дня ее возврата Займодавцу.

4. ФОРС-МАЖОР

4.1. Заемщик освобождается от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

4.2. При наступлении обстоятельств, указанных в п.4.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

4.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п.4.2, то она обязана возместить второй стороне понесенные ею убытки.

4.4. В случае наступления обстоятельств, предусмотренных в п.4.1, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

4.5. Если наступившие обстоятельства, перечисленные в п.4.1, и их последствия продолжают действовать более , стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

5. КОНФИДЕНЦИАЛЬНОСТЬ

5.1. Условия настоящего договора и соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

5.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

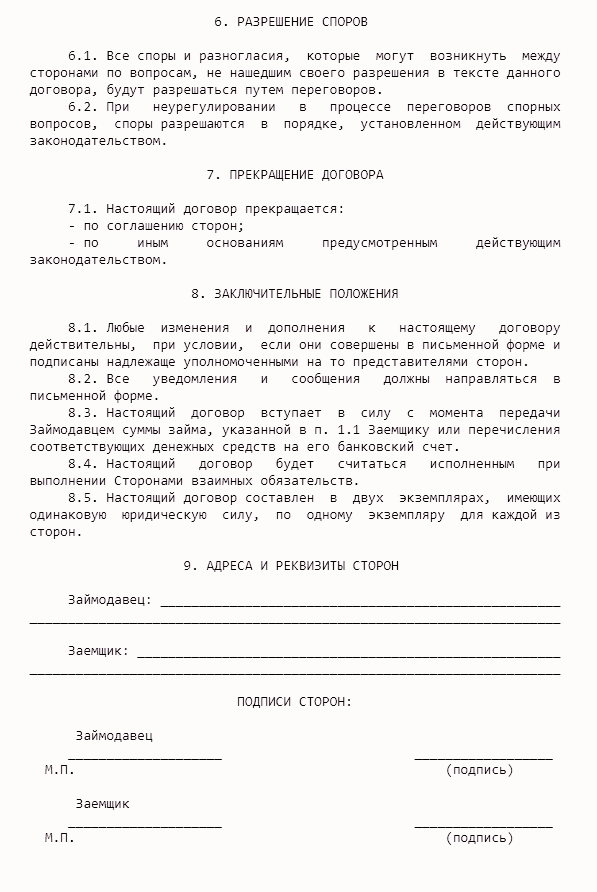

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

6.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством РФ.

7. ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий договор прекращается:

- выполнением Заемщиком обязательства возвратить сумму займа;

- по соглашению сторон;

- по иным основаниям, предусмотренным действующим законодательством РФ.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Настоящий договор считается заключенным с даты передачи Займодавцем суммы займа, указанной в п.1.1 настоящего договора Заемщику.

8.2. Настоящий договор будет считаться исполненным при выполнении Заемщиком обязательства возвратить сумму займа.

8.3. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.4. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

8.5. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

9. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ЗаймодавецЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЗаемщикЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Нюансы учета и оформления займа от учредителя, который он решил простить компании

Прощение долга не запрещено законодательством — в ст. 415 ГК РФ сказано, что это возможно, если не нарушены права других лиц в отношении имущества кредитора.

При этом в бухучете делается запись:

Дт 66 (67) Кт 91.01 ─ прощена задолженность по договору займа.

Существует несколько вариантов оформления прощения долга:

| Варианты | Как оформить | Недостаток |

| Прощеный долг ─ это подарок | Договором дарения: учредитель выступает дарителем, а компания─ одаряемым. | Не подходит для ситуации, когда учредителем является компания — запрещает дарение между юридическими лицами. |

| Отказ кредитора от права требования денежных средств у заемщика | Дополнительным соглашением к договору займа нужно предусмотреть, что обе стороны договора займа согласны оставить у заемщика переданные средства навсегда. | Возникает противоречие с нормой о возвратности займов. |

| Прощение долга оформить отдельным договором | Договором прощения займа. | Явные противоречия с гражданским законодательством отсутствуют. |

Учитывая, что законодательством не установлено, каким документом оформляется прощение долга, эту операцию можно оформить по выбору сторон (, ст. 415 ГК РФ, п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ):

- договором или соглашением о прощении займа;

- уведомлением о прощении долга, составленным кредитором и направленным должнику.

Кроме того, нужно оформить решение учредителя, по которому средства передаются компании для увеличения чистых активов.

По вопросу налогообложения прощеного займа есть 2 точки зрения:

- Сумма прощеного займа учредителем — это безвозмездно полученное имущество. При расчете налога на прибыль она не учитывается в доходах, если УК получающей стороны состоит более чем на 50% из вклада учредителя на момент заключения договора займа (Письма Минфина РФ от 30.09.2013 N 03-03-06/1/40367, от 21.10.2010 N 03-03-06/1/656, от 31.01.2011 N 03-03-06/1/45, пп. 11 п. 1 ст. 251 НК РФ). Если же доля учредителя ─ 50 % и менее, прощенный заем включается в доходы (пп. 8 п. 2 ст. 250 НК РФ).

- Прощение долга по договору займа по нормам ГК РФ признается способом прекращения обязательств ( и ). Поэтому считать сумму прощеного займа безвозмездно полученным имуществом нельзя (). Для целей налогообложения такая операция рассматривается как списание кредиторской задолженности, которая включается во внереализационные доходы без всяких исключений (п. 18 ст. 250 НК РФ).

Начисленные по займу проценты необходимо учесть при налогообложении прибыли вне зависимости от доли учредителя в уставном капитале компании:

| Порядок налогового учета процентов по прощеному займу | Основание | Примечание |

| Включите проценты во внереализационные доходы (как списанную кредиторскую задолженность) и учтите при расчете налога на прибыль | п. 18 ст. 250 НК РФ Письма Минфина РФ от 14.01.2011 N 03-03-06/1/11, от 30.09.2013 N 03-03-06/1/40367. | По мнению чиновников, проценты не признаются безвозмездно полученным имуществом, так как компании (заемщику) они не передавались. В такой ситуации нельзя применять пп. 11 п. 1 ст. 251 НК РФ. |

Если учредитель выдал компании беспроцентный заем, то необходимо учесть еще несколько нюансов.

По договору беспроцентного займа компания-заемщик получает определенную экономическую выгоду. Данные средства не подпадают под определение «налогооблагаемая база» (п. 10 ст. 251 НК РФ), поскольку порядок определения материальной выгоды и ее оценки при получении беспроцентного займа не установлен (Письмо Минфина РФ от 09.02.2015 N 03-03-06/1/5149, Письмо УФНС по г. Москве от 21.12.2011 N 16-15/123400@).

Сделки по предоставлению беспроцентного займа между взаимозависимыми лицами могут признаваться контролируемыми. Подробно В чем разница между займом учредителя и финансовой помощью?

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Кто из учредителей может выдать займ

Процентная или беспроцентная ссуда может быть выдана любым учредителем или участником. В случае с обществом с ограниченной ответственностью, кредиторов может быть несколько. Если учредителей несколько и отсутствуют ограничения по количеству, то займ может быть выдает одновременно.

Что может быть учредителем:

- физическое лицо или организация;

- иностранный гражданин или компания;

- государственный орган или муниципалитет;

- единовременный учредитель ООО и ИП;

- директор своей же компании.

У учредителя нет ограничений в сумме перевода: пять тысяч или пять миллионов рублей. Но согласно нормам закона 115, следует проинформировать Росфинмониторинг о переводе, превышающем 600 тысяч рублей. Также проводится внутреннее расследование: запрашиваются документы и договор для проверки законности операции.

Что это за займ и как он получается?

Для пополнения счета предприятия существует много способов, но беспроцентный займ отличается тем, что позволяет вернуть взятые средства участнику ООО. Если это вклад или финансовая помощь, то деньги уже не возвращаются. По сути, владелец дает деньги своей компании, но не из прибыли или сторонней помощи, а свои собственные.

Договор займа – письменное соглашение, составленное отдельным документом в трех экземплярах и на фирменном бланке, если это возможно. Немало прецедентов, когда участник, доверяя заемщику, не тратил время на составление договора, а ограничился бумагами, подтверждающими передачу средств: платежным поручением или кассовым приходным ордером. И когда дело доходило до судебного взыскания долга, суд не признавал заемные отношения, ссылаясь на отсутствие договора.

В займ даются не только денежные средства, но и ценности с родовыми признаками. То есть, если были взяты на время строительные материалы, грузовые авто, товар, драгоценные металлы, то вернуть необходимо аналогичную вещь по весу, стоимости и характеристикам. Но это редкие случаи, когда владелец или участник одалживает что-то ценное.

Займ может иметь целевой характер, если деньги направляются на определенные цели и это указывается в сделке. В договоре в этом случае есть отдельные пункты по контролю распределения и использования денег. Примеры:

- документация, подтверждающая целевое использование в виде договора поставки, квитанций, счетов, чеков и платежных поручений;

- письменное извещение о месте и дате доставки купленных ценностей на эти средства;

- наличие доступа в склады с закупленным имуществом.

Если заемщиком не были полностью выполнены договорные условия, кредитор имеет право требования денег раньше оговоренного срока или применяет штрафные санкции, что также прописано в договоре.

Договор беспроцентного займа возмездный по умолчанию, значит, предполагается начисление процентов даже, если условия этого не предполагают. В таком случае, процент будет рассчитан на день возврата долга по ставке рефинансирования. Чтобы не допустить автоматического применения этого условия, в договоре прямо прописывается, что проценты не будут взиматься за пользование переданными деньгами.

Возможно ли предоставление займа без оформления договора

В случае возникновения спора между учредителем и организацией ввиду отказа последнего возвращать заемные средства, главной проблемой будет доказать факт предоставления денег в долг.

Понятно, что факт передачи денег от учредителя организации можно доказать с помощью приходного кассового ордера или платежного документа. В них как в первичных учетных документах отражается проведенная хозяйственная операция. Но будут ли эти документы сами по себе, без договора займа, означать, что учредитель предоставил организации средства взаймы?

ВС РФ в своем определении от 23.09.2014 по делу № 5-КГ14-63 указал, что платежные поручения и приходные кассовые ордера как документы, оформленные только одной стороной, сами по себе не свидетельствуют о заключении договора займа и не доказывают согласование сторонами заемных обязательств, а только подтверждают факт передачи денежной суммы.

Поскольку подлинник договора займа представлен не был, суд сделал вывод об отсутствии заемных обязательств сторон.

Между тем президиум ВАС РФ в своем постановлении от 05.04.2011 по делу № 16324/10 указал, что отсутствие оригинального договора займа в ситуации, когда доказана реальная передача средств заемщику, не влечет признание договора займа незаключенным. Соответственно, возврат полученных по этому договору денег обязателен.

Таким образом, позиция судов по поводу того, при каких условиях договор займа следует считать заключенным, противоречива.

Договор займа (процентного или беспроцентного) с учредителем организации является довольно гибким и удобным инструментом для распределения средств — как своих личных, так и рабочих. Он оформляется и исполняется как классический договор займа.

Как показывает практика, при возникновении споров по поводу невозврата заемщиком заемных средств займодавец должен доказать 2 факта:

- наличие договорных заемных обязательствах;

- предоставление займодавцем денежных средств.

Если какой-то из фактов доказан не будет, суд может признать договор незаключенным со всеми вытекающими последствиями.

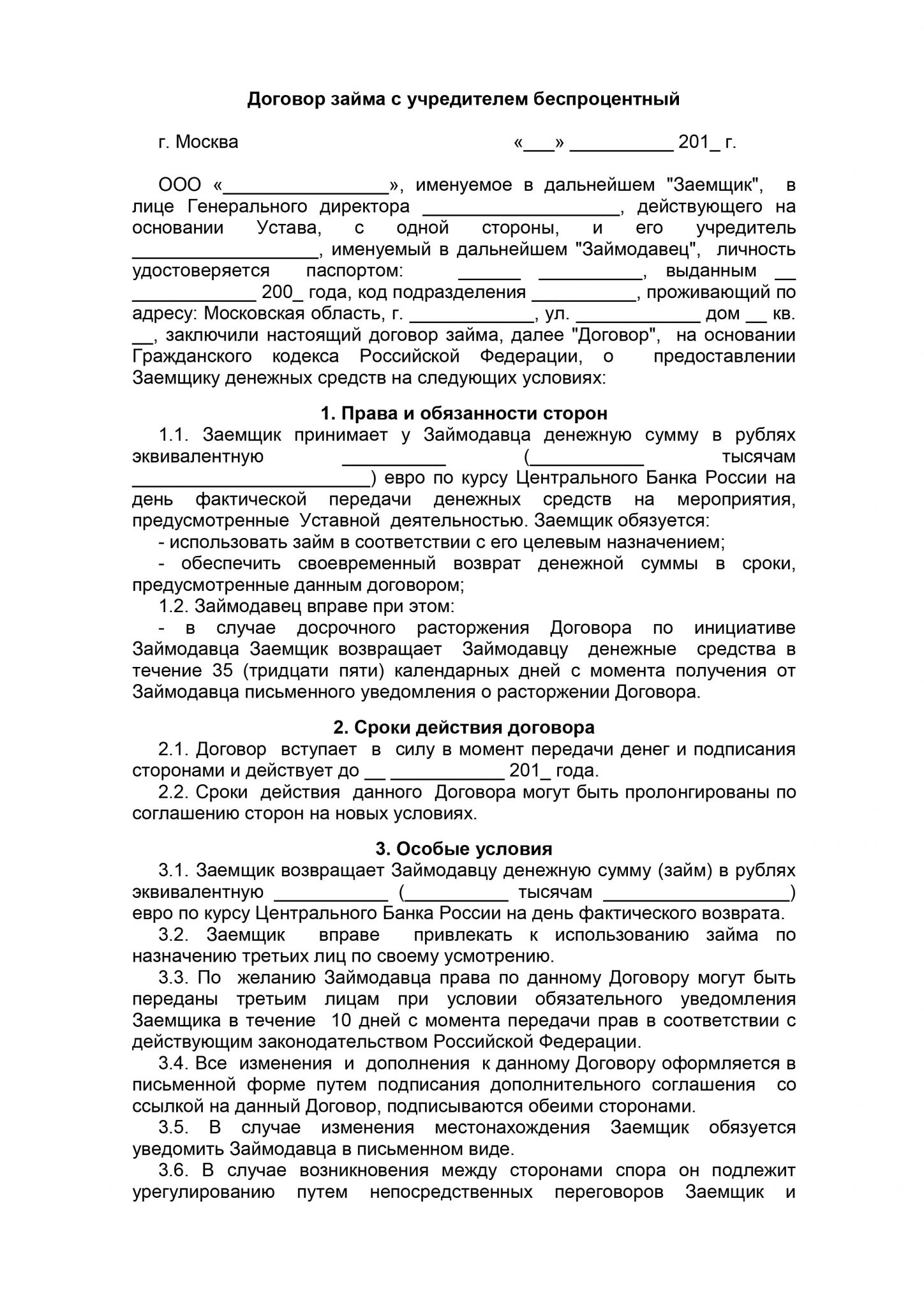

Займ от учредителя ООО

Если у организации возникли финансовые проблемы, собственных средств не хватает для закупки оборотных средств, перечисления зарплаты, аренды помещений и других целей, учредитель вправе помочь своему бизнесу, выдав ему займ из собственных средств на более выгодных условиях по сравнению с рыночными.

Соглашение обычно содержит следующие значимые условия:

- дату и место его составления;

- стороны следки;

- предмет соглашения (сумма денег, количество материальных ценностей);

- сроки возврата;

- условия оплаты процентов;

- штрафы за нарушение условий договора;

- реквизиты и подписи сторон.

К документу прикладывается график погашения долга и уплаты процентов.

Если учредитель одновременно является директором фирмы, он подписывает документ дважды: и за заемщика, и за заимодавца.

Что учесть при оформлении договора займа?

Чтобы оформить договор займа при его составлении и последующем подписании учитываются следующие факторы:

Учредитель не получает никаких дополнительных процентов и других начислений от предприятия, то есть выгоды.

Само предприятие освобождается от уплаты НДФЛ, налога на прибыль, в противном случае вышеуказанные сборы придется уплачивать;

денежная единица договора, в обязательном порядке должны быть рубли;

Это диктуется тем, что по валютным операциям возникнут вопросы у налоговой, а наша валюта подвержена постоянным прыжкам и не стабильна. Незначительная прибыль, либо убыток вызванный колебаниями курса, не вызовет вопросов у контролирующих органов;

если денежные средства даются под определенные проценты, то срок выплаты их, и всей суммы займа, в обязательном порядке необходимо прописать в договоре.

Важно знать, что если в договоре не будут указаны два последних фактора, то автоматически заем будет считаться процентным, и налоговая обяжет уплатить соответствующие налоги и сборы, предусмотренные законодательством.

Процедура внесения заемных денег

Предоставление займа происходит двумя способами:

- через кассу;

- на банковский счет.

В первом случае, участник товарищества, приезжает в офис хозяйственного товарищества с наличными деньгами, и передает их в кассу, получая финансовый документ.

Во втором случае, переводит деньги со своего банковского счета на счет предприятия. Естественно, что несет дополнительные затраты связанные с оплатой услуг банка.

Именно с момента внесения денежных средств, договор вступает в юридическую силу.

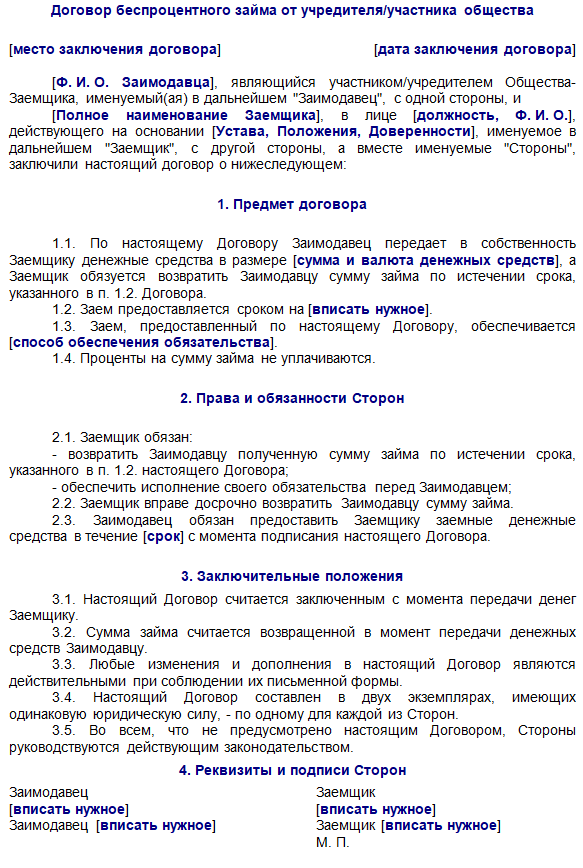

Образец договора и инструкция по составлению

В качестве сторон этого соглашения выступают:

- Учредитель как физическое лицо – займодавец.

- Организация как юридическое лицо (от ее имени действует руководитель – т.е. сам директор).

Важно понимать, что один и тот же человек не может выступить одновременно как займодавец и как заемщик. То есть если даже учредитель одновременно является и директором, то заемщиком должна выступить компания в лице другого руководящего лица

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Советуем вам так же ознакомиться с тем как правильно составить протокол разногласий к договору, инструкцию и пример можно посмотреть тут.

В остальном договор займа составляется точно так же, как и в других аналогичных случаях. Он должен содержать информацию о сторонах, условиях кредита и ответственности:

- В начале документа указывают дату и место его составления.

- Далее прописывают данные сторон и их наименование: ФИО, паспортные данные учредителя, а также название и реквизиты компании. ФИО и паспортные данные руководителя, который действует от имени организации.

- Предмет – что именно передается в качестве кредита, точный размер суммы цифрами и прописью (если передаются другие ценности, необходимо также привести их оценку в рублях или иностранной валюте), срок возврата (например, в течение 24 месяцев с даты подписания или до 01.01.2020 г.).

- Обязательно следует указать и процентную ставку или напрямую прописать, что займ предоставляется безвозмездно, т.е. проценты на него не начисляются. Если этот пункт отсутствует (т.е. о процентах ничего не сказано), считается, что на сумму кредита начисляется ставка рефинансирования ЦБ. На сегодняшний день она составляет 7,25% годовых.

- Права и обязанности сторон – указывают обязанность заемщика погасить всю сумму в установленный срок; можно также составить график платежей и вынести его в приложение. Также можно утвердить право заемщика вернуть долг досрочно.

- Заключительные положения об ответственности сторон и порядке урегулирования возможных разногласий.

- Реквизиты каждой стороны, подписи, расшифровки подписей (фамилии, инициалы). Со стороны организации ставится печать (если компания использует ее).

Традиционно договор составляется в 2 оригинальных экземплярах, каждый из которых имеет одинаковую юридическую силу: один хранится у директора, другой – у учредителя.

Образец документа на 2020 год

Действующее законодательство в полной мере регулирует факт того, что любое соглашение о передаче денежных средств оформляется исключительно в письменной форме. Согласование условий привлечения денег в компанию осуществляется в данном случае только между заинтересованными сторонами сделки. Это не касается тех ситуаций, когда для оформления крупного займа требуется одобрение нескольких учредителей или коллегиального органа.

Важно обратить особое внимание на факт того, что если в качестве учредителя и непосредственного руководителя фирмы выступает одно лицо, то условие об одобрении выдачи средств не имеет никакого значения. В самом договоре важно определить действительный предмет сделки, то есть суммы займа. Без соответствующего условия соглашение не будет иметь юридическую силу

В основной части документа указывается главное условие о безвозмездном характере операции

Без соответствующего условия соглашение не будет иметь юридическую силу. В основной части документа указывается главное условие о безвозмездном характере операции

В самом договоре важно определить действительный предмет сделки, то есть суммы займа. Без соответствующего условия соглашение не будет иметь юридическую силу

В основной части документа указывается главное условие о безвозмездном характере операции.

Все дополнительные условия согласовываются в нотариальном порядке. Стоит отметить, что безвозмездная передача средств предусматривает последствия налогового характера для каждой из сторон. Их можно избежать, но только при участии квалифицированного юриста.

В 2020 году документ от имени организации оформляет руководитель. По договору не допускается совпадение сторон соглашение в одном лице. После оформления всех положений договора и обязанностей сторон происходит юридическое закрепление с помощью подписей участников и печати компании. К процессу может быть подключен и нотариус.

Каждое заинтересованное лицо может скачать образец соглашения о беспроцентном займе без особых проблем. Это обуславливается тем, что документ находится в свободном доступе на профильных ресурсах.

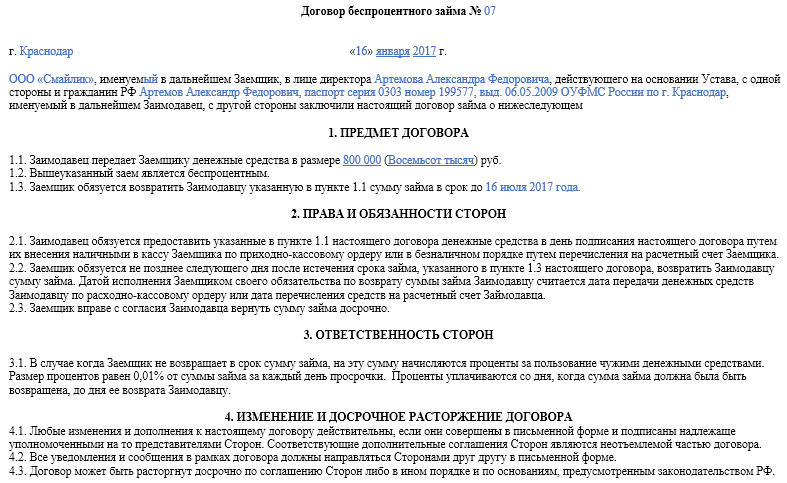

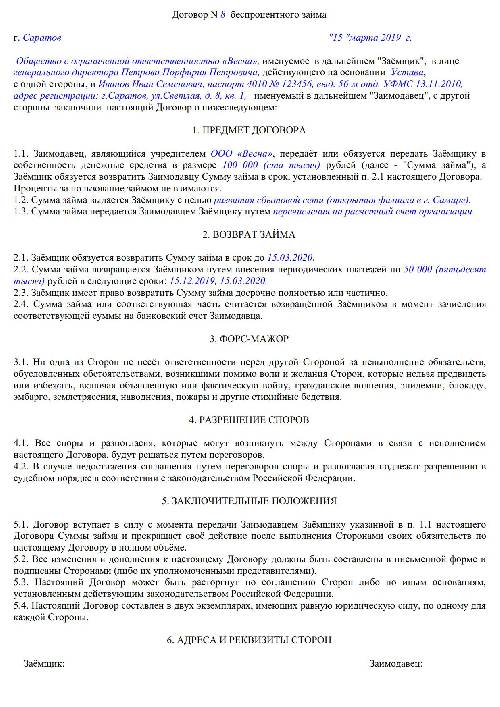

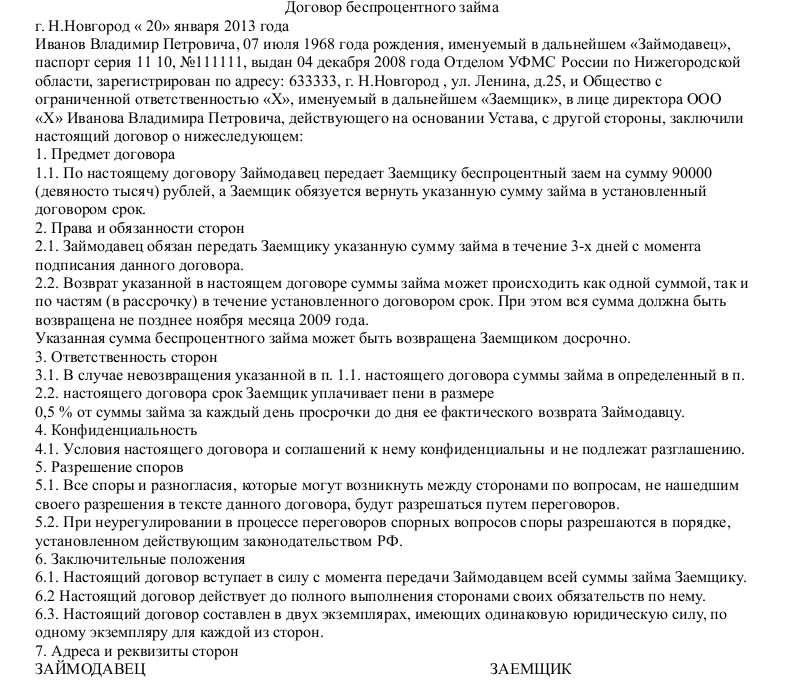

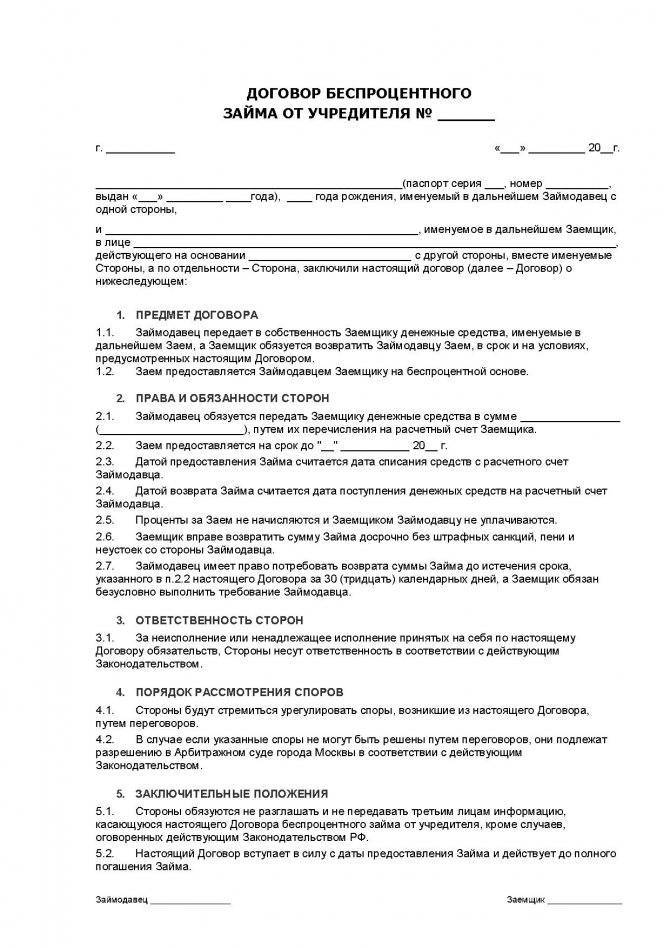

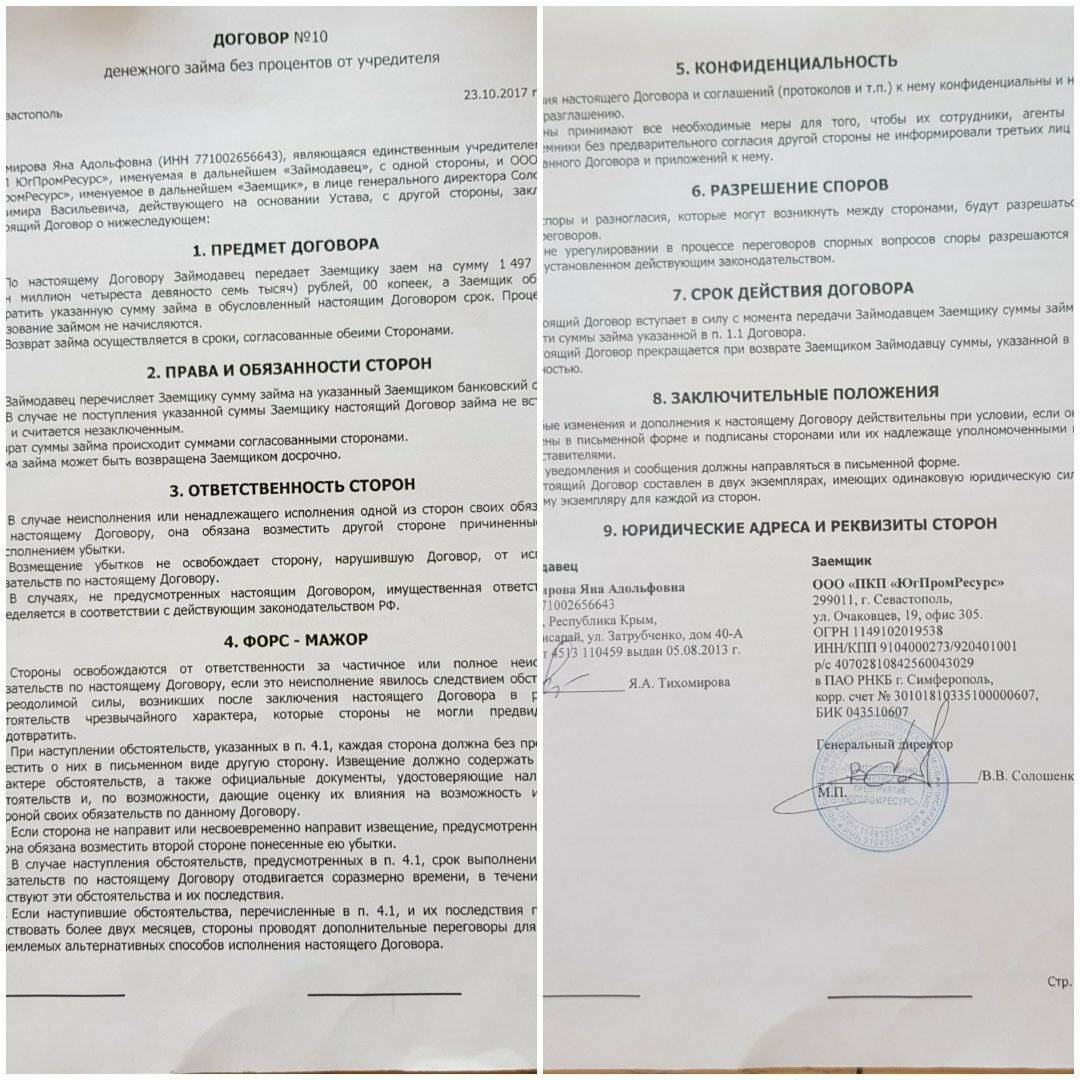

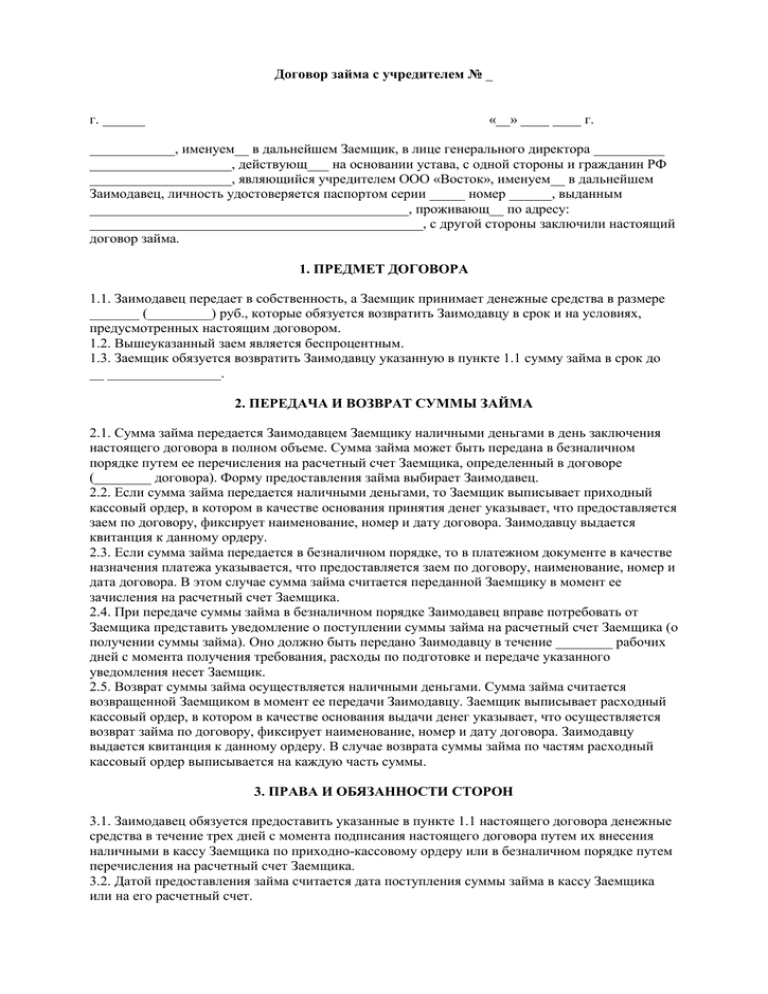

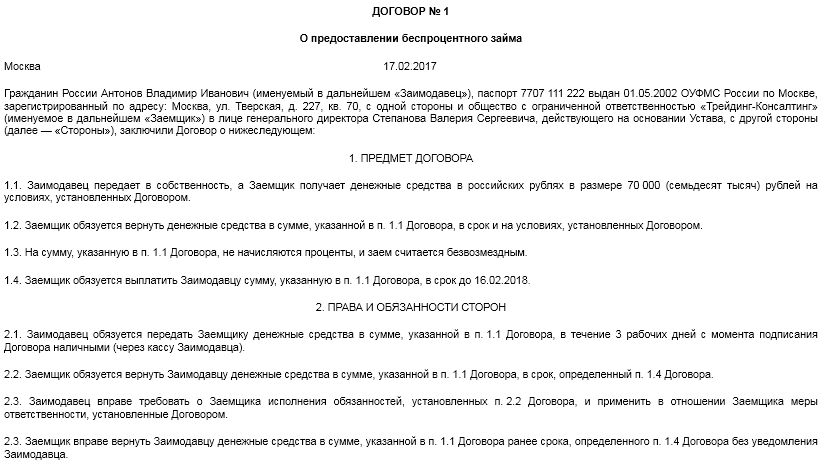

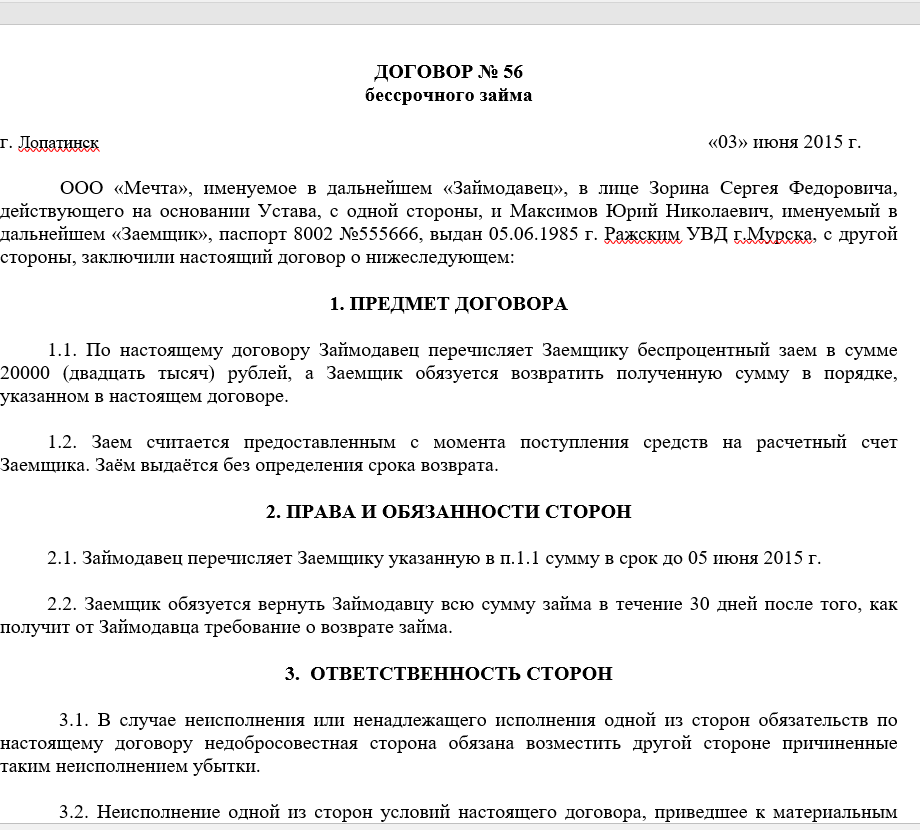

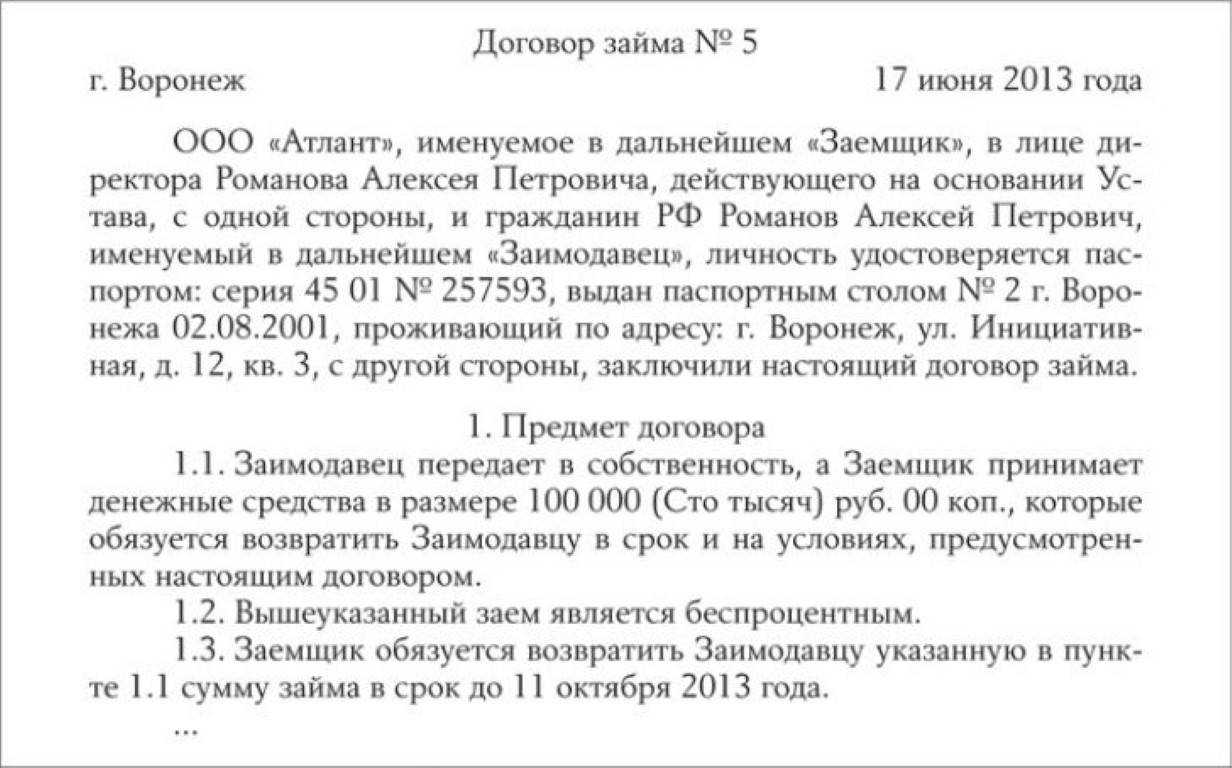

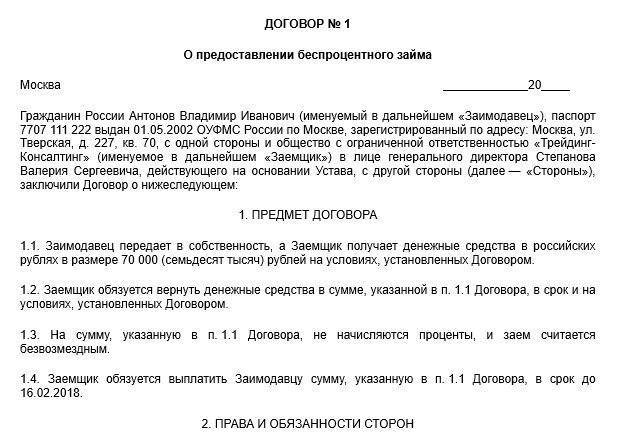

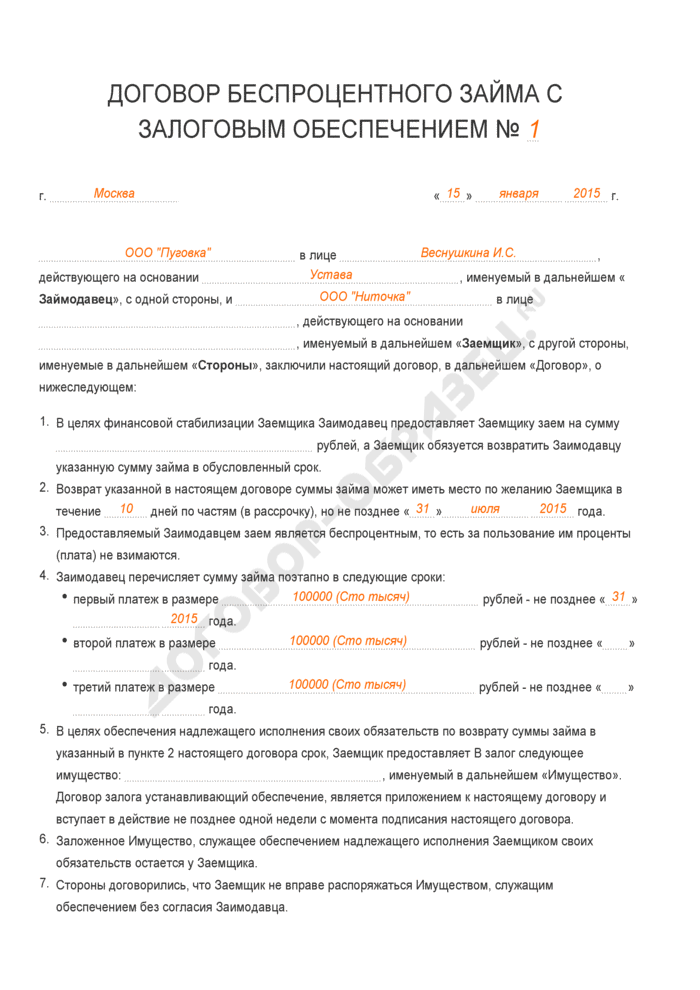

Образец договора беспроцентного займа между учредителем и организацией:

Нужно ли платить налоги

В соответствии с нормами статьи 105.14 действующего Налогового Кодекса РФ в качестве взаимозависимых лиц могут быть признаны физические лица и организации в тех случаях, если доля участия заемщика в предприятии составляет больше 25%. Другими словами, если лицо имеет долю более 25%, то оно автоматически становится зависимым от организации и может действовать в ущерб собственным интересам.

Это говорит о том, что, если займодатель, обладающий долей в компании в размере более 25%, выдал в долг организации меньшую сумму средств, то он не должен оплачивать налог на неполученный от процентов доход.

Порядок определения выгод от получения компанией беспроцентного кредита от собственного учредителя не регламентируется статьей 25 Налогового Кодекса. В соответствии с этим актуальная налоговая база не может быть увеличена.

В данном случае интересно то, что, если кредит выделяется учредителю от организации, то он будет облагаться НДФЛ в каждом конкретном случае. Однако действительная сумма налогового сбора будет все равно заметно меньше, чем при оформлении наиболее выгодных кредитных программ в отечественных финансовых организациях.

Пример: если учредитель получил от компании сумму в размере до 100 000 рублей на срок не более 90 дней, то размер налога на добавочную стоимость на материальную выгоду будет составлять чуть более 500 рублей. При оформлении кредита по наименьшей годовой ставке в банке сумма возврата составила бы около 4 000 рублей.

Бухгалтерские проводки

В случае заключения договора о займе между рассматриваемыми сторонами проводки по бухгалтерии организации не представляют особых проблем. В качестве исключения можно выделить только валютные соглашения, где практически невозможно избежать возникновения налогооблагаемой базы.

Предусматриваются следующие проводки:

| ДТ 66 КТ 51 | Выдача средств в рублях. |

| ДТ 51 КТ 66 | Получение средств в рублях. |

| ДТ 67 КТ 41 | Выдача займа в товарах. |

| ДТ 41 КТ 67 | Получение займа в товарах. |

| ДТ 67 КТ 51 | Выдача займа на срок более 12 месяцев. |

| ДТ 51 КТ 67 | Получение средств на срок более года. |

Важно отметить, что для процентов должен предусматриваться субучет. Это обуславливается тем, что они (проценты), в отличие от основного тела кредита, не являются расходами, носящими операционный характер, а, следовательно, они должны в обязательном порядке учитываться в обособленном формате