Номерки места и ряда для театральных кресел

Поскольку расстановка кресел в зрительных залах театра и рассадка зрителей осуществляются согласно билетному плану, неотъемлемым атрибутом кресел являются номерки мест и ряда. Они могут входит в комплектацию отгруженных театральных кресел или приобретаться дополнительно.

При комплектации заказанных кресел номерками мест и ряда (включение номерков в техническое задание) расходы на их приобретение входят в стоимость самих кресел и отражаются по статье 310 КОСГУ. В этом случае при поставке кресел стоимость номерков отдельно не выделяется, а указывается лишь их количество в комплектации к креслам.

Если же кресла номерками мест и ряда не комплектуются, а приобретаются за дополнительную плату, расходы на них относят на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ (как запасные и (или) составные части кресел).

Пример 3.

За счет средств, полученных от приносящей доход деятельности, театр (автономное учреждение) закупил кресла в зрительный зал – 400 шт. на сумму 500 000 руб. В комплектацию кресел входят номерки «Место» – 800 шт. (устанавливаются на сиденье и спинку каждого кресла) и «Ряд» – 64 шт. (устанавливаются на боковину первого и последнего кресла в ряду). Поставка кресел будет осуществлена после получения поставщиком предоплаты в размере 30 % от общей суммы договора.

В бухгалтерском учете поступление кресел, укомплектованных номерками, отразится следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Поступили кресла в комплектации с номерками |

2 106 31 310 |

2 302 31 734 |

500 000 |

|

Приняты к учету кресла |

2 101 36 310 |

2 106 31 310 |

500 000 |

Пример 4.

Воспользуемся условиями примера 3 и предположим, что номерки для указания места и ряда не входят в комплектацию кресел и отгружаются за дополнительную плату. В договоре поставки отдельно выделяется:

-

стоимость кресел – 400 шт. на сумму 480 000 руб.;

-

стоимость номерков «Место» – 800 шт. на сумму 16 000 руб.;

-

стоимость номерков «Ряд» – 64 шт. на сумму 4 000 руб.

В данном случае будут составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Осуществлена поставка кресел |

2 106 31 310 |

2 302 31 734 |

480 000 |

|

Отражено поступление номерков для указания места и ряда (16 000 + 4 000) руб. |

2 105 36 346 |

2 302 34 734 |

20 000 |

|

Списаны номерки, установленные на кресла |

2 106 31 310 |

2 105 36 446 |

20 000 |

|

Приняты к учету кресла (480 000 + 20 000) руб. |

2 106 36 310 |

2 106 31 310 |

500 000 |

ОКОФ стол офисный: описание и применение

Преимущества использования ОКОФ стола офисного

Использование ОКОФ стола офисного позволяет:

- Оптимизировать процессы систематизации и учета офисной мебели;

- Эффективно планировать пространство в офисе;

- Обеспечить удобство и комфорт сотрудникам;

- Создать единый стандарт для выбора и приобретения столов для различных офисов;

- Упростить бухгалтерский учет и отчетность.

Особенности ОКОФ стола офисного

ОКОФ классифицирует офисные столы по различным параметрам:

- Материал: деревянные, металлические, комбинированные и т.д.

- Тип стола: письменные, компьютерные, столовые и другие.

- Размеры и форма: прямоугольные, круглые, угловые и т.д.

- Наличие ящиков и полок: с ящиками, без ящиков, с полками и т.д.

- Цветовое исполнение: разнообразные варианты цветов.

Применение ОКОФ стола офисного

| Отрасль | Применение |

|---|---|

| Банковское дело | Рабочие места для сотрудников банка |

| Образование | Столы для преподавателей и административного персонала |

| ИТ-сектор | Компьютерные столы для программистов и аналитиков |

| Маркетинговая компания | Рабочие места для специалистов по маркетингу и рекламе |

ОКОФ стол офисный является оптимальным решением для систематизации и организации рабочего пространства в офисе. Его использование помогает упростить учет и выбор офисной мебели, а также создает комфортные условия для сотрудников. Благодаря классификационной системе ОКОФ, можно быстро и точно определить назначение и характеристики стола офисного.

Правила организации бухгалтерского учета мебели

Чтобы понять, как оприходовать приобретенную или полученную безвозмездно мебель, надо знать ее точную стоимость. От величины этого показателя зависит необходимость заведения инвентарной карточки на актив и проведение ежемесячных амортизационных отчислений.

Основным средством может быть признана мебель, которая:

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

При несоблюдении полного перечня критериев приобретенные объекты должны быть учтены как МПЗ.

ВНИМАНИЕ! Для признания мебели в качестве основного средства по правилам бухгалтерского учета ее стоимость должна быть не ниже 40 тысяч рублей, в налоговом учете нижняя оценочная планка утверждена в размере 100 тысяч рублей. Если имущество показано в учетных операциях как составляющая МПЗ, то оно не может амортизироваться

Его стоимость будет отнесена на расходы в полном объеме при начале эксплуатации. В письме Минфина, датированном 10.01.2012 г. и зарегистрированном под №07-02-06/3, закреплена норма применения стоимостных порогов для определения группы актива с привязкой времени ввода в эксплуатацию объекта к дате изменения лимита признания основных средств

Если имущество показано в учетных операциях как составляющая МПЗ, то оно не может амортизироваться. Его стоимость будет отнесена на расходы в полном объеме при начале эксплуатации. В письме Минфина, датированном 10.01.2012 г. и зарегистрированном под №07-02-06/3, закреплена норма применения стоимостных порогов для определения группы актива с привязкой времени ввода в эксплуатацию объекта к дате изменения лимита признания основных средств.

Если предприятие приобрело мебель по стоимости, превышающей минимальную величину для отнесения предмета к амортизируемому имуществу, актив учитывается как основное средство.

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

В случаях, когда приобретаемый мебельный набор нуждается в доработке или монтаже, все понесенные затраты, связанные с доведением его до нужного состояния, подлежат накоплению на одном счете со стоимостью актива. После ввода в эксплуатацию общая сумма признается первоначальной оценкой объекта. Для основных средств на время сборки и установки мебель должна быть отнесена к 08 счету.

Учет недорогой мебели ведется по нормам ПБУ 5/01. Для организаций, работающих по упрощенной схеме налогообложения, активы стоимостью до 100 тысяч рублей с продолжительным периодом использования признаются материальными затратами. Это исключает возможность начисления амортизации по конкретному объекту. Списание разрешено осуществлять после ввода в действие мебели и оплаты счета за новое имущество.

ЗАПОМНИТЕ! Списать на материальные расходы при УСН можно только стоимость мебели, приобретенной для решения задач основной деятельности. Например, холодильник для личного пользования персоналом не может быть признан обоснованной тратой, его стоимость не должна увеличивать величину расходов при выведении налогооблагаемой базы.

При отнесении части мебели на МПЗ необходимо утвердить схему обеспечения сохранности таких активов. Для этого рекомендуется в бухгалтерском учете применять забалансовый счет. Так предприятие сможет отнести стоимость недорогих предметов на затраты сразу, но не забудет о существовании приобретенной и эксплуатируемой мебели, которая будет отражаться в учетных данных до момента списания ее стоимости с кредита забалансового счета. В качестве дополнительной меры контроля мебель закрепляется за материально ответственными лицами, которые следят за ее сохранностью. Выбранную методику осуществления мониторинговых мероприятий надо обязательно утвердить локальным актом предприятия – учетной политикой.

Для документального подтверждения перемещения мебели можно пользоваться рекомендованными формами первичных бланков или собственными шаблонами. В последнем случае документы будут обладать юридической силой при соблюдении ряда требований:

- форма содержит все обязательные реквизиты, присущие первичным документам;

- используемый образец утвержден учетной политикой;

- документ должен быть правильно оформлен, в нем не допускаются ошибки и описки.

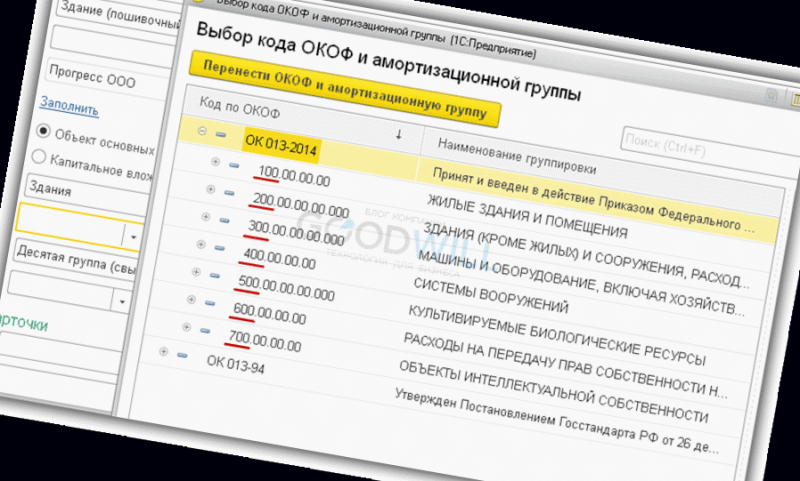

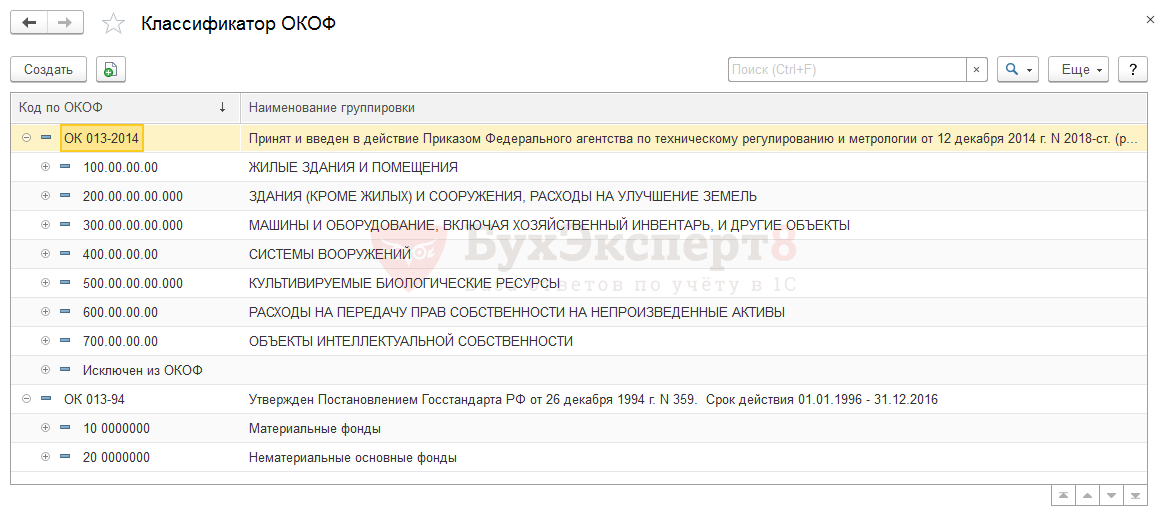

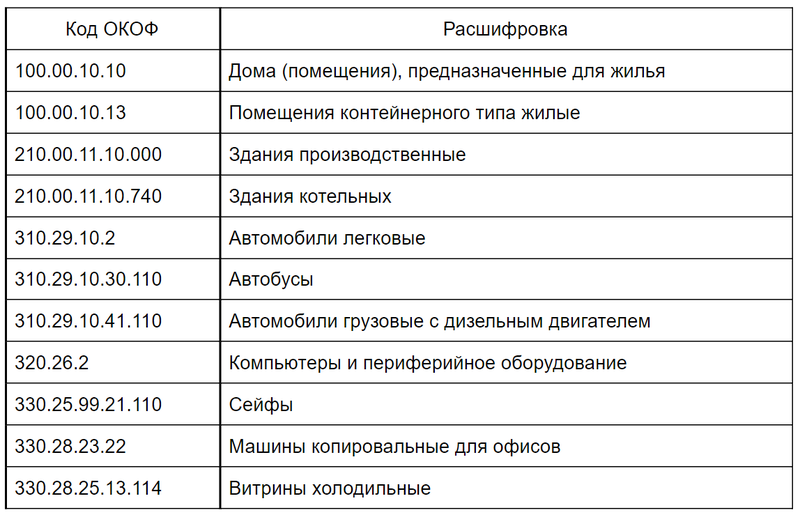

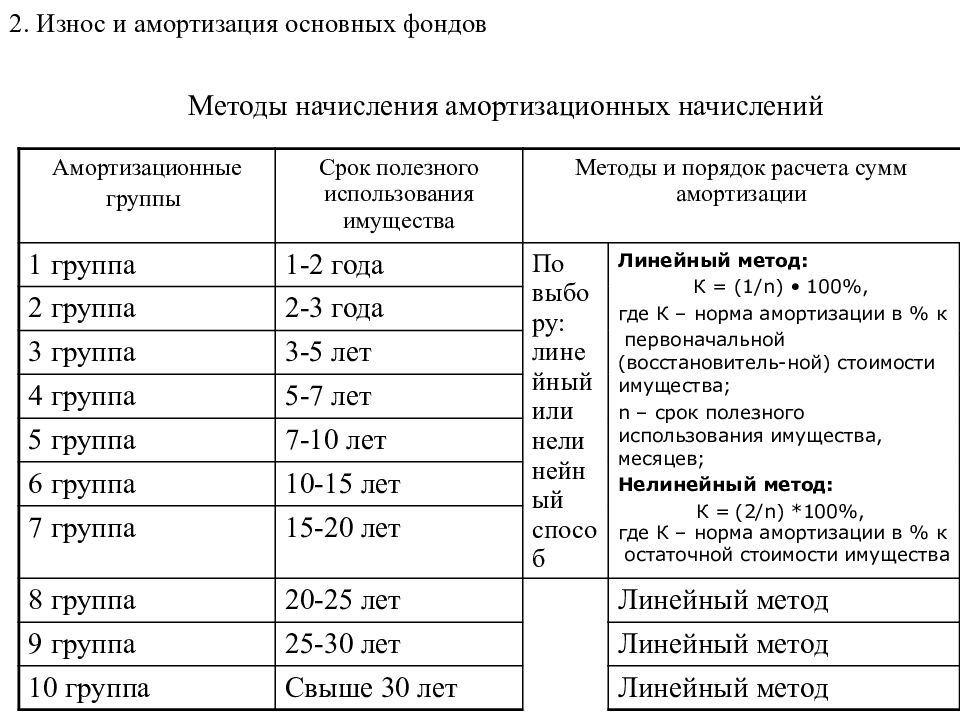

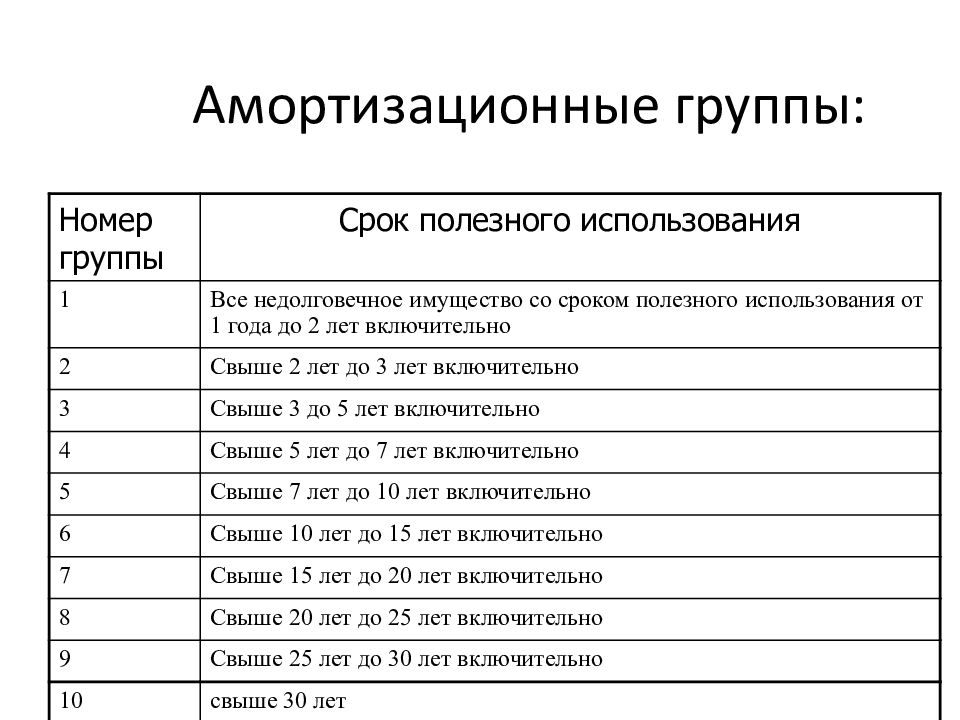

Окоф 2019

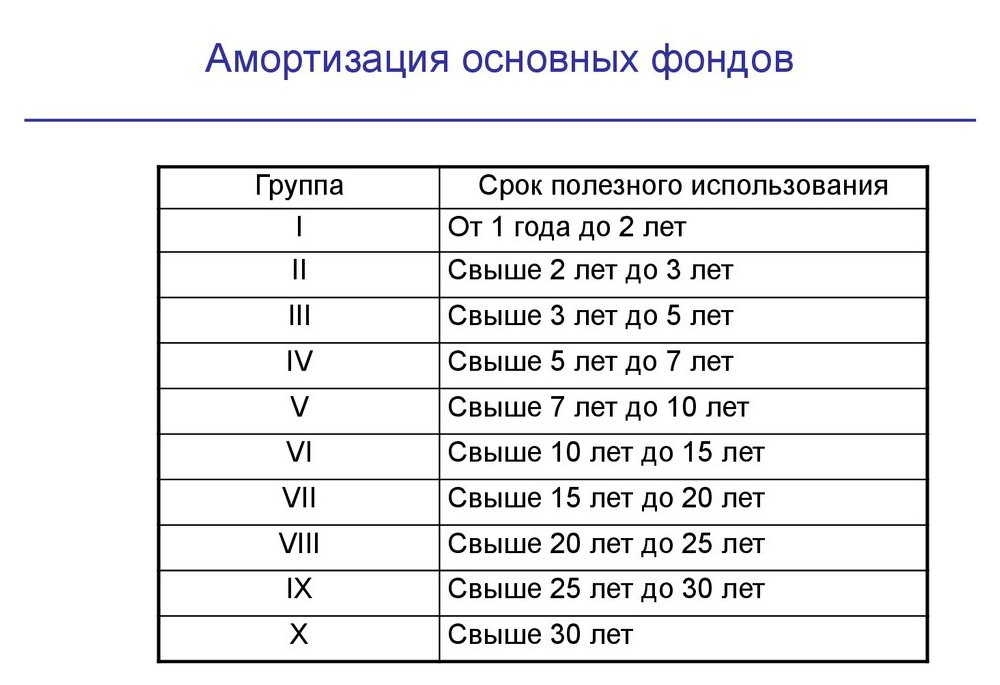

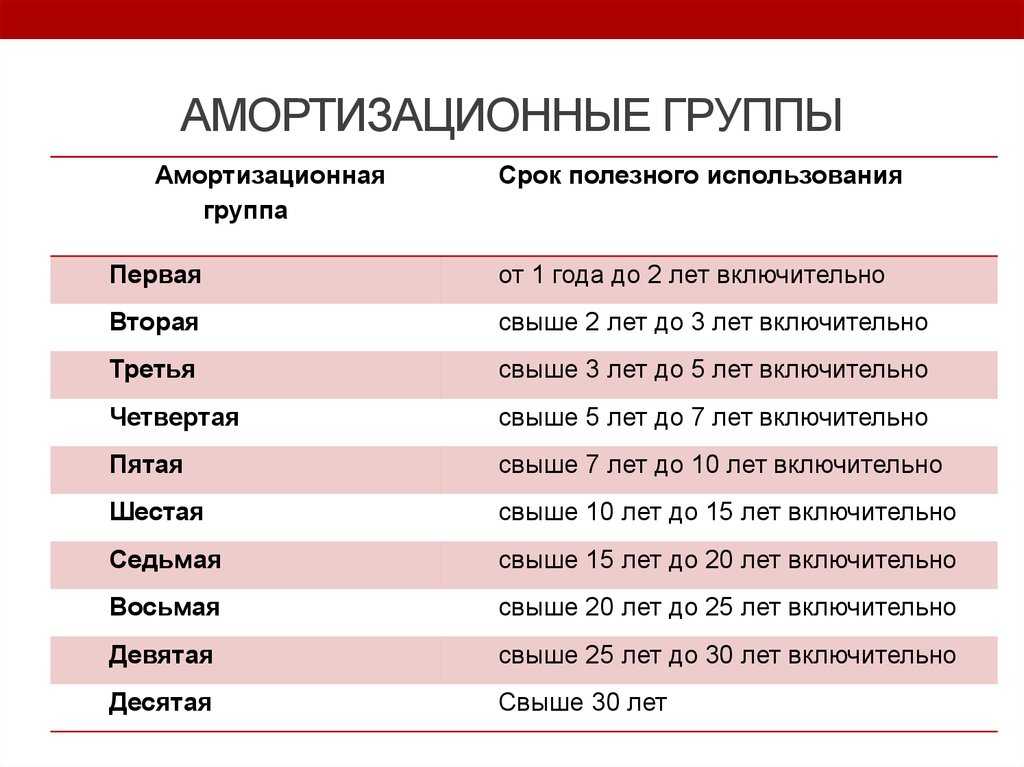

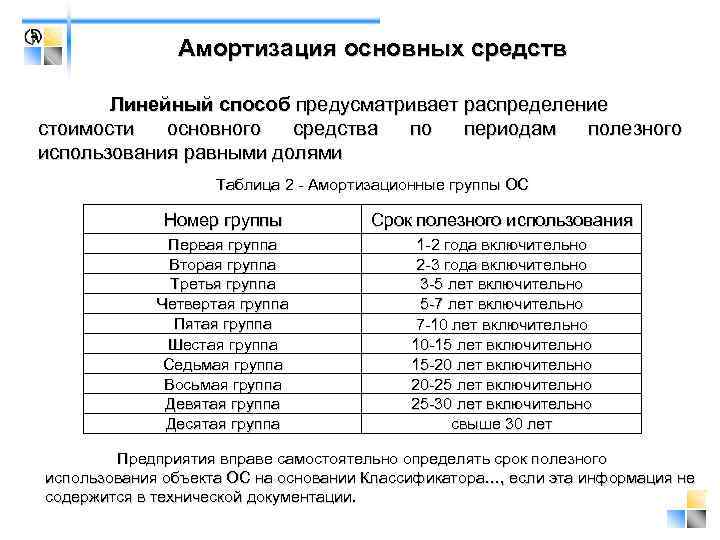

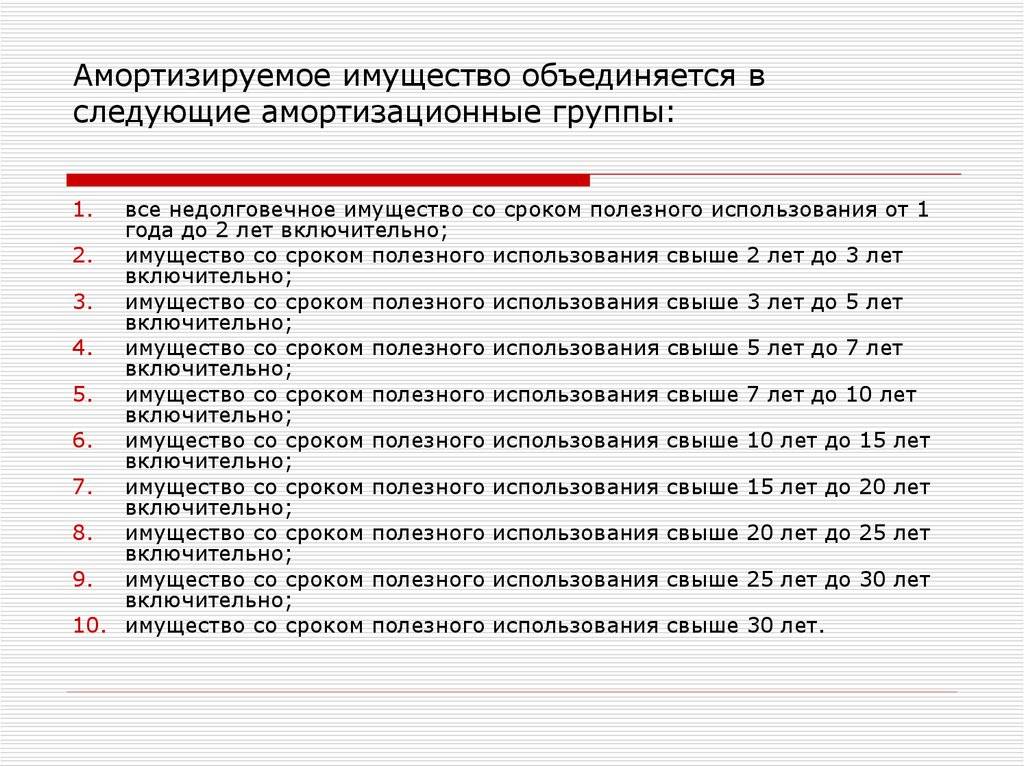

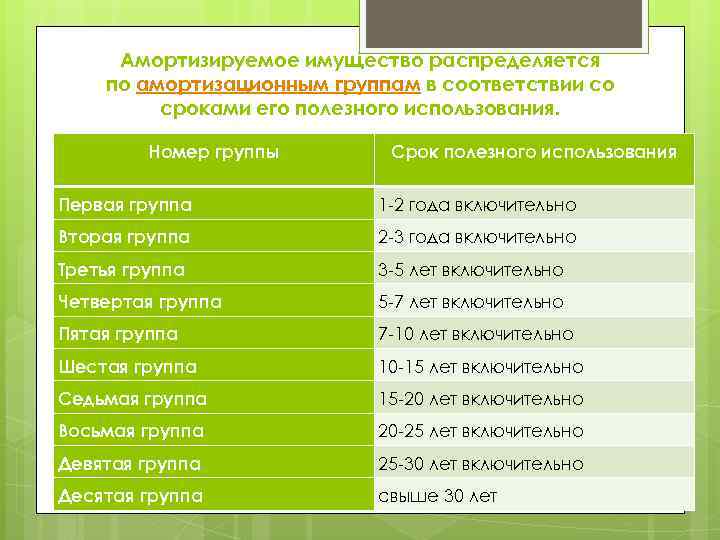

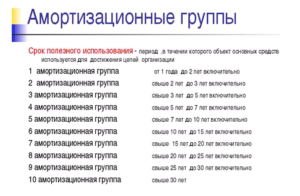

руб. Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в амортизационные группы.

Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание. Новая классификация основных средств введена в действие постановлением Правительства России от 07.07.2016 № 640.

В данном документе исключено упоминание бухгалтерского учета. Вместе с тем применять данную классификацию в бухучете не возбраняется и даже рекомендуется, чтобы избежать лишних расхождений с налоговым учетом. Нюансы перехода на новый классификатор Минфин рассмотрел в своем письме от 27.12.2016 № 02-07-08/78243.

Прежде всего, данное письмо отсылает к приказу Росстандарта от 21.04.2016 № 458, где упоминаются специальные ключи для определения соответствия старых и новых групп. Таких ключей существует 2 вида: прямой и обратный.

Объекты основных средств, которые были приняты к учету до 1 января 2017 г., отражаются согласно Инструкции № 157н с группировкой по старому ОКОФ.

Срок полезного использования этих объектов, установленный на основании Классификации (в ред., действовавшей до 01.01.2017), не меняется. Амортизационная группа также остается прежней. Это означает, что:

- объекты основных средств продолжают учитываться по тем же аналитическим кодам вида синтетического счета, что и ранее (п.

Отнесены в группу «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», код 330.32.99.53.130 ОК 013-2014 Учитывать в составе ОС на счете согласно Инструкции № 157н и группировке ОК 013-94 (в примере – счет 101 06).

Начислять амортизацию согласно ранее установленному сроку полезного использования

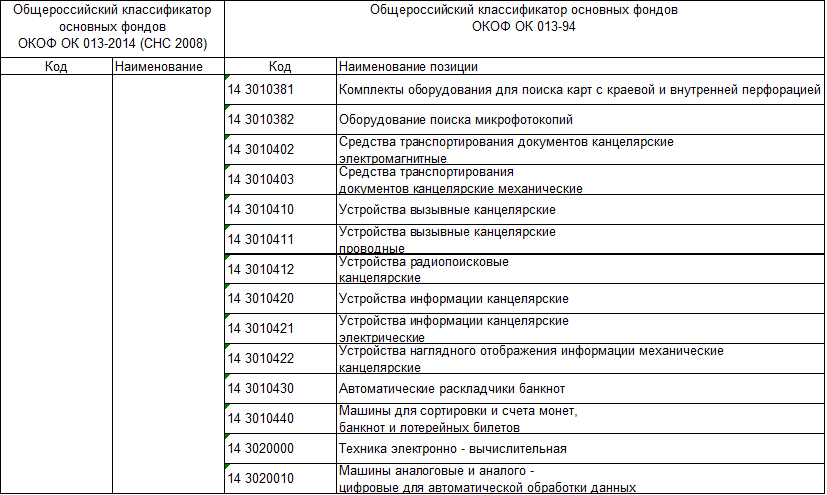

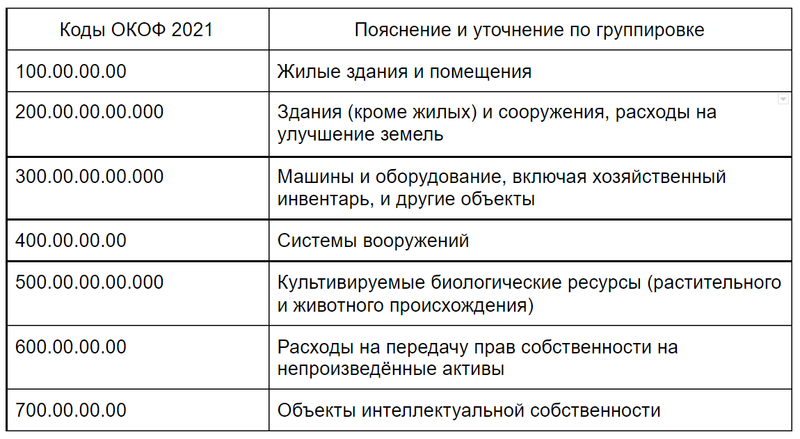

В 2019 году применяется новый классификатор ОКОФ, в котором отсутствуют коды для офисной мебели. Рассмотрим подробнее, что делать в такой ситуации.

Какой ОКОФ применяется для офисной мебели с 2019 года и какую амортизационную группу использовать для этих объектов ОС смотрите далее в статье. С 1 августа 2017г. упразднена группировка 330.31.01.1, по которой велся учет имущества для офисов и торговых предприятий.

В связи с этим возникает вопрос: к какому коду теперь относить эти объекты ОС? Минфин пояснил . В такой ситуации комиссия по учету поступления и выбытия активов организации имеет все полномочия присвоить условный код мебели. Чаще всего для этих целей применяется код 330.28.99.39.190, который предназначен для прочего оборудования спецназначения, не вошедшего в другие группировки.

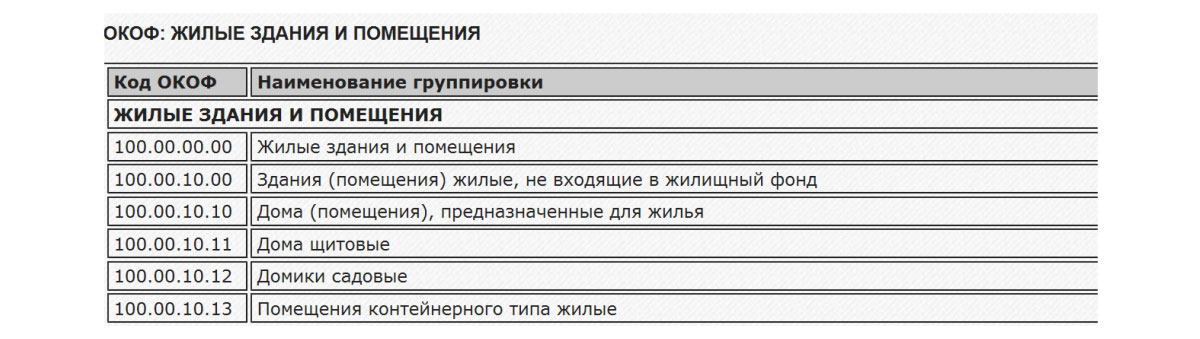

Целесообразнее всего при определении кода исходить из того, для чего предназначена мебель. Например, школьные парты, стулья, другую мебель для учебных заведений можно отнести к ОКОФ 330.32.99.53.110, на котором ведется учет оборудования для обучения трудовым процессам.

ОКОФ мебели для дошкольных учреждений и школ выбирается в каждом конкретном случае. Например, столы для детских садов и яслей могут быть отражены по коду 330.26.51.32.

Для мебели в медицинских учреждениях, в том числе хирургического, стоматологического и ветеринарного назначения, а также мебели лабораторной, подходит ОКОФ 330.32.50.30.110.

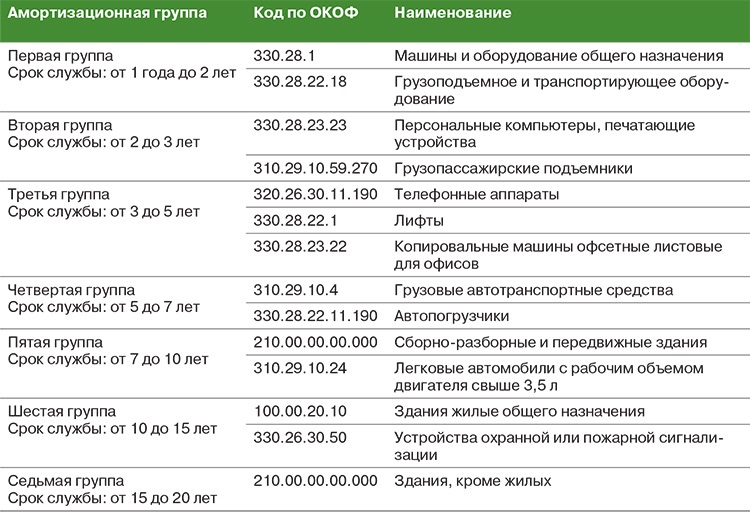

Для того чтобы точно определить код ОКОФ и амортизационную группу, Офисная мебель признана объектом и подлежит бухгалтерскому учету (если ее стоимость превышает 40 тыс.руб.), налоговому учету (если ее первоначальная стоимость более 100 тыс.руб.) и амортизации.

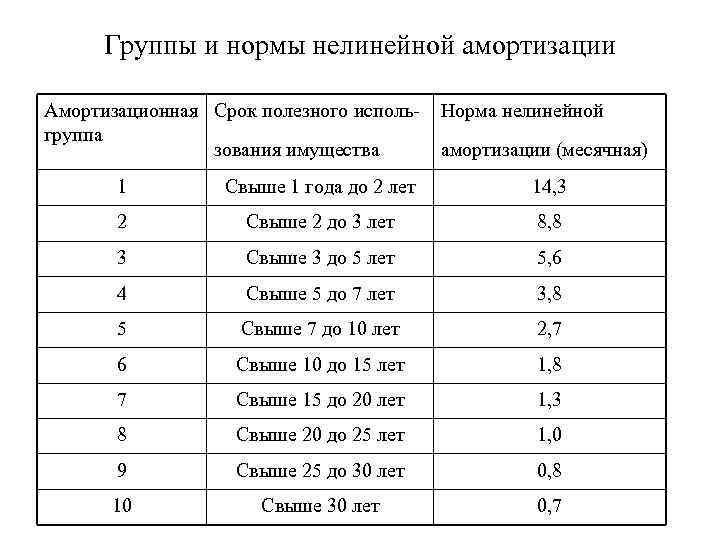

Для налогообложения очень важно правильно определить для имущества. Каждая амортизационная группа имеет свой разрешенный срок использования объектов ОС

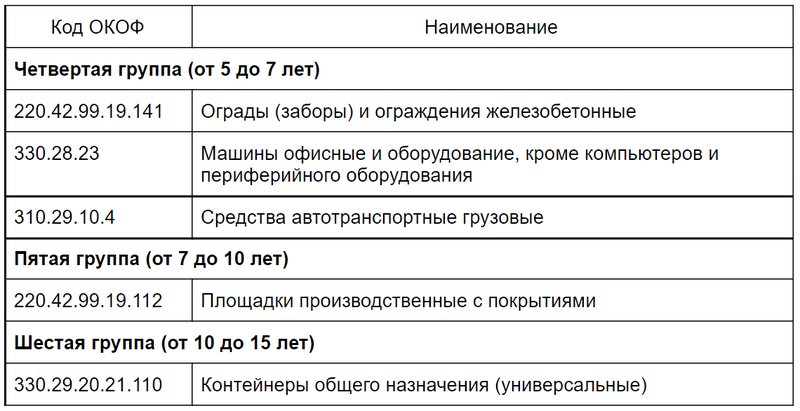

До корректировки Классификации мебель относилась к 4 амортизационной группе, где эксплуатационный срок был в диапазоне 5-7 лет. Но так как в данное время мебель офисная не отражена в Классификации, то согласно п.6 ст.258 НК РФ организация может устанавливать самостоятельно ее срок полезного использования, исходя из технических условий и рекомендаций изготовителя

Каждая амортизационная группа имеет свой разрешенный срок использования объектов ОС. До корректировки Классификации мебель относилась к 4 амортизационной группе, где эксплуатационный срок был в диапазоне 5-7 лет. Но так как в данное время мебель офисная не отражена в Классификации, то согласно п.6 ст.258 НК РФ организация может устанавливать самостоятельно ее срок полезного использования, исходя из технических условий и рекомендаций изготовителя.

На практике некоторые бухгалтера по-прежнему используют 4 амортизационную группу, если это не противоречит рекомендациям и технической документации.

Не нашли ответ на свой вопрос?

Задайте его экспертам

ОКОФ: код 330.31.01.1

ОКОФ (Общероссийский классификатор объектов финансовых расчетов) представляет собой систему кодов, которая используется для классификации объектов финансовых расчетов в Российской Федерации. Код 330.31.01.1 в ОКОФ относится к офисным шкафам и деталям для них.

Офисные шкафы: код 330.31.01.1

Категория: Объекты финансовых расчетов

Код: 330.31.01.1

Описание:

- Офисные шкафы являются неотъемлемой частью организации рабочего пространства в офисе или другом рабочем помещении.

- Они предназначены для хранения документов, канцелярских принадлежностей и других предметов, необходимых для работы.

- Офисные шкафы могут иметь различные размеры и конструкции: от открытых полок до шкафов со сложными системами хранения и организации пространства.

- Они могут быть выполнены из различных материалов, таких как дерево, металл или пластик.

- Офисные шкафы обеспечивают удобство и функциональность рабочего места, позволяя организовать пространство и поддерживать порядок.

Применение офисных шкафов

Офисные шкафы находят широкое применение в различных сферах деятельности, включая:

- Офисы и корпоративные организации;

- Банки и финансовые учреждения;

- Образовательные учреждения;

- Медицинские учреждения;

- Государственные учреждения;

- Розничные магазины и супермаркеты;

- Производственные предприятия и склады.

Выбор и приобретение офисных шкафов

При выборе офисного шкафа необходимо учитывать следующие факторы:

| Материал | Выбор материала зависит от предпочтений и требований к долговечности и внешнему виду шкафа. Деревянные шкафы создают более теплую атмосферу, металлические более прочные и долговечные. |

| Размеры и конструкция | Необходимо выбрать шкаф, соответствующий размерам помещения и обеспечивающий достаточное количество полок и отделений для хранения. |

| Функциональность | Шкаф должен удовлетворять требованиям работы и обеспечивать удобный доступ к хранимым предметам. |

ОКОФ: код 330.31.01.1 относится к офисным шкафам и деталям для них. Офисные шкафы являются неотъемлемой частью организации рабочего пространства в офисе или другом рабочем помещении. Они предназначены для хранения документов, канцелярских принадлежностей и других предметов, необходимых для работы. Офисные шкафы обеспечивают удобство и функциональность рабочего места, позволяя организовать пространство и поддерживать порядок. Они находят применение в различных сферах деятельности, включая офисы и корпоративные организации, банки и финансовые учреждения, образовательные учреждения, медицинские учреждения, государственные учреждения, розничные магазины и супермаркеты, производственные предприятия и склады. При выборе офисного шкафа необходимо учитывать такие факторы, как материал, размеры и конструкция, а также функциональность.

Новые окофы на 2023 год для офисных кресел: руководство пользователя

Определение новых окофов на 2023 год: коды классификации кресел

Окофы для офисных кресел являются системой классификации данной продукции и помогают упростить процесс выбора и описания кресла. Новые окофы на 2023 год представляют собой стандарты и коды, которые указывают на качественные характеристики и функциональные особенности офисных кресел.

Вот некоторые общие правила окофов для офисных кресел:

- ОКОФ 234.1: офисные кресла с повышенным комфортом

- ОКОФ 234.2: офисные кресла с эргономичной конструкцией

- ОКОФ 234.3: офисные кресла с регулировкой высоты и наклона спинки

- ОКОФ 234.4: офисные кресла с анатомическими подлокотниками и подголовником

Какой окоф выбрать для офисного кресла в 2023 году?

Выбор окофа для офисного кресла зависит от индивидуальных потребностей и предпочтений пользователя

Важно учесть следующие факторы:

- Комфорт: окоф 234.1 подходит для тех, кто ценит высокий уровень комфорта в течение рабочего дня.

- Эргономика: окоф 234.2 рекомендуется для тех, кто проводит много времени за компьютером и желает сохранить здоровую осанку.

- Регулировка: окоф 234.3 подходит для тех, кто нуждается в возможности регулировать положение спинки и высоту кресла.

- Эргономические характеристики: окоф 234.4 рекомендуется для тех, кто нуждается в поддержке подлокотников и подголовника для комфортной работы.

Новые окофы на 2023 год обеспечивают стандарты и коды классификации офисных кресел, помогая пользователям выбирать подходящее кресло, которое соответствует их индивидуальным потребностям

Подбирая офисное кресло, рекомендуется обратить внимание на окофы 234.1, 234.2, 234.3 и 234.4 в зависимости от предпочтений и требований к комфорту, эргономике и регулировке

Срок амортизации офисной мебели 2021

д., которые установлены для объекта.Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Например, столы для детских садов и яслей могут быть отражены по коду 330.26.51.32. Для мебели в медицинских учреждениях, в том числе хирургического, стоматологического и ветеринарного назначения, а также мебели лабораторной, подходит ОКОФ 330.32.50.30.110

Обратите внимание! Приказом Росстандарта от 08.05.2021 № 225-ст вернули коды ОКОФ для мебели: 330.31.01.1 Мебель для офисов и предприятий торговли 330.31.01.11 Мебель металлическая для офисов 330.31.01.12 Мебель деревянная для офисов 330.31.01.13 Мебель деревянная для предприятий торговли 330.31.09.11 Мебель металлическая, не включенная в другие группировки Таким образом, для офисной мебели с 8 мая 2021 года опять применяется код ОКОФ 330.31.01.1

Но несколько иначе обстоит дело с таким объектом, как монитор. ОКОФ применяется для целей бюджетного бухгалтерского учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета. Не стоит беспокоиться: пересмотр нормы амортизации не требуется, если по ОКОФ имущественный объект переместился в иную категорию и у него изменился СПИ.

Согласно п. В соответствии с п. Сроком полезного использования признается период, в течение которого объект ОС служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. Нормой п. Таким образом, если на основании имеющихся у организации документов невозможно установить срок полезного использования ОС, то можно обратиться к изготовителю продавцу с соответствующим запросом. Далее, исходя из установленного срока полезного использования, можно определить амортизационную группу в соответствии с п. Отметим, что специалисты Минфина России, рассматривая вопросы налогоплательщиков, касающиеся определения амортизационных групп, также зачастую обращаются к норме п. При этом нередко по вопросу классификации ОС, включаемых в амортизационные группы, Минфин России отсылает налогоплательщиков в Минэкономразвития России смотрите письма Минфина России от

Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет. Обоснование С 2021 года Мебель относится к четвертой амортизационной группе (Классификация основных средств, включаемых в амортизационные группы): «330.32.50.30 Мебель медицинская, включая хирургическую, стоматологическую или ветеринарную; парикмахерские кресла и аналогичные кресла, и их части 330.26.51.32 Столы, машины чертежные и прочие инструменты для черчения, разметки или математических расчетов 320.26.30 Оборудование коммуникационное — мебель для предприятий кабельной и проводной связи » До 2021 года Мебель имеет коды ОКОФ (старая версия) 16 2929000, 16 3222021, 16 3311000, 16 3612021. Основные средства с такими кодами ОКОФ относятся к четвертой амортизационной группе (см.

А если она еще и превышает стоимостной лимит, установленный организацией в своей Учетной политике для целей бухгалтерского учета (не более 40 000 рублей за единицу), то подлежит бухгалтерскому учету в составе основных средств на счете 01 «Основные средства» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2021 № 94н). В налоговом учете мебель признается объектом основных средств, если ее первоначальная стоимость превышает 100 000 рублей за единицу. Признавая мебель объектом основных средств, ее необходимо амортизировать (п. 17 ПБУ 6/01, п. 1 ст. 256 НК РФ). А какая амортизационная группа у мебели офисной? И какой срок полезного использования мебели установить в бухучете? Расскажем об этом в нашей консультации.

- возможность повышения экономической эффективности использования имущества;

- доступ к подробным, удобно сгруппированным сведениям о работе компании;

- появление возможности принятия максимально выгодных управленческих решений;

- упрощение ведения налогового и бухгалтерского учета;

- снижение вероятности ошибок в учете.

Дочерние коды (кодов: 10)

Дочерние коды представляют собой систему цифровых кодов, используемую для идентификации и классификации товаров и услуг. Каждый дочерний код представляет определенную категорию или подкатегорию товаров и услуг, а также имеет свой уникальный номер.

Примеры дочерних кодов:

- Код 10.1: Шкафы для детских садов и школ

- Код 10.2: Шкафы для университетов и колледжей

- Код 10.3: Шкафы для профессиональных учебных заведений

Каждый дочерний код имеет свои уникальные характеристики и требования к размерам, материалам и функциональности шкафов. Например, шкафы для детских садов и школ могут иметь специальные отделения для хранения игрушек или школьных принадлежностей, в то время как шкафы для университетов и колледжей могут быть более простыми и функциональными.

Преимущества использования дочерних кодов:

- Удобство классификации: Дочерние коды позволяют быстро и удобно классифицировать шкафы для учебных заведений и упрощают процесс заказа и поставки.

- Определение требований: Каждый дочерний код имеет определенные требования к шкафам, что позволяет правильно подобрать необходимую модель и характеристики.

- Учет амортизации: Дочерние коды позволяют учет амортизации шкафов, что помогает определить стоимость их использования в учебных заведениях.

| Преимущества | Дочерние коды |

|---|---|

| Удобство классификации | Код 10.1, Код 10.2, Код 10.3 |

| Определение требований | Код 10.1: Шкафы для детских садов и школ |

| Учет амортизации | Код 10.3: Шкафы для профессиональных учебных заведений |

Использование дочерних кодов для шкафов в учебных заведениях позволяет более точно регламентировать требования к ним, упрощает их классификацию и учет амортизации, а также облегчает процесс заказа и поставки.