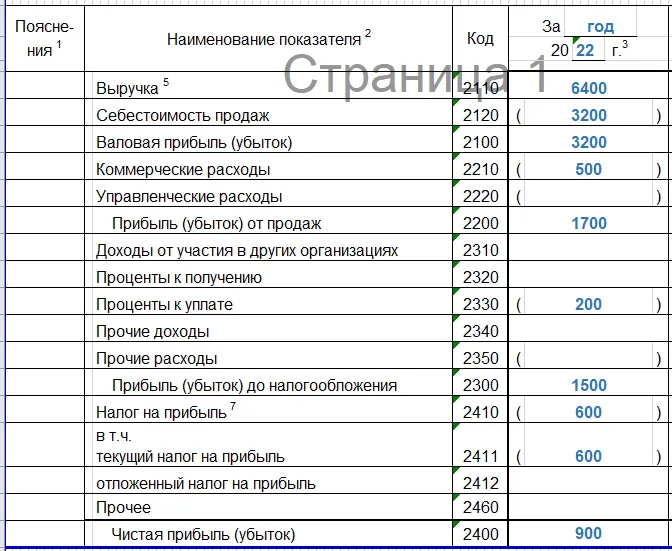

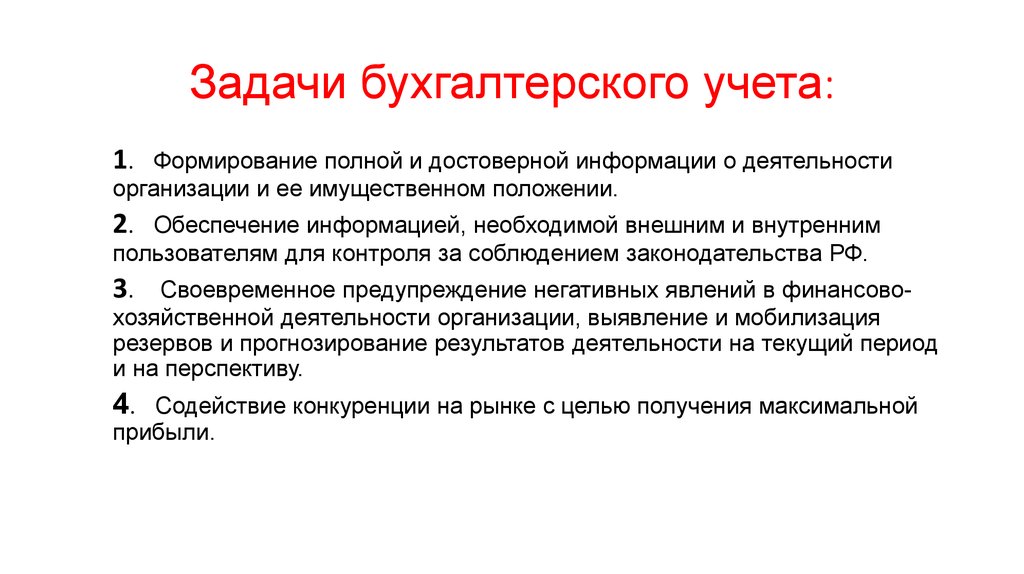

Пример заполнения отчёта о финансовых результатах

Представим, что в 2022 году организация достигла следующих финансовых показателей:

- выручка составила 8 млн рублей, включая налог на добавленную стоимость 1,6 млн рублей;

- закупочная цена товаров — 4 млн рублей, включая НДС 800 тысяч рублей;

- коммерческие расходы компании — 500 тысяч рублей;

- проценты за использование кредита — 200 тысяч рублей;

- налог на прибыль — 600 тысяч рублей.

Итоговые показатели в этом случае будут следующими:

- валовая прибыль — 3,2 млн рублей;

- прибыль от продаж — 1,7 млн рублей;

- прибыль до налогообложения — 1,5 млн рублей;

- чистая прибыль — 900 тысяч рублей.

После вычисления итоговых показателей отчёт за 2022 год будет выглядеть так:

Изменения в отчёте о финансовых результатах на 2023 год

В последний раз отчёт о финансовых результатах был изменён в 2020 году, когда Минфин внёс правки в ПБУ 18/02. Приведём перечень этих изменений.

- Для определения строки 2410 теперь нужно сложить строки 2411 и 2412.

- В строке 2460 следует указывать иные доходы и расходы со счёта 99.

- Чтобы рассчитать чистую прибыль, из значения строки 2300 нужно вычесть значения строк 2410 и 2460.

- Введена новая строка 2530 для дооценки активов.

Быстро подготовить отчёт о финансовых результатах и другие документы для ФНС поможет модуль 1С-Отчетность. Пользователи продукта могут заполнять бланки в привычном интерфейсе системы 1С. Программа позволяет настроить СМС-уведомления, которые сообщат об успешной сдаче отчётов или новом требовании из ФНС.

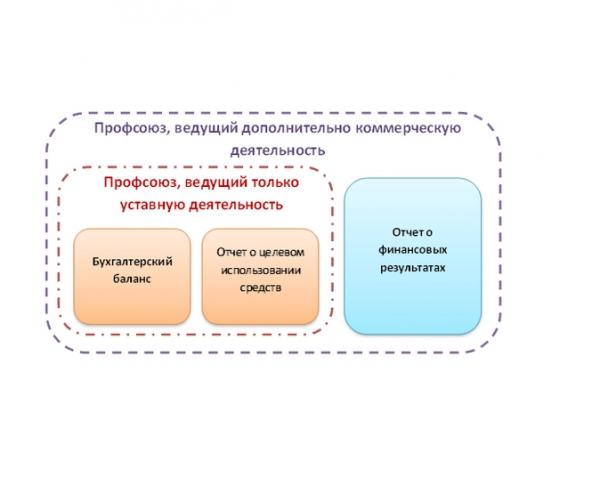

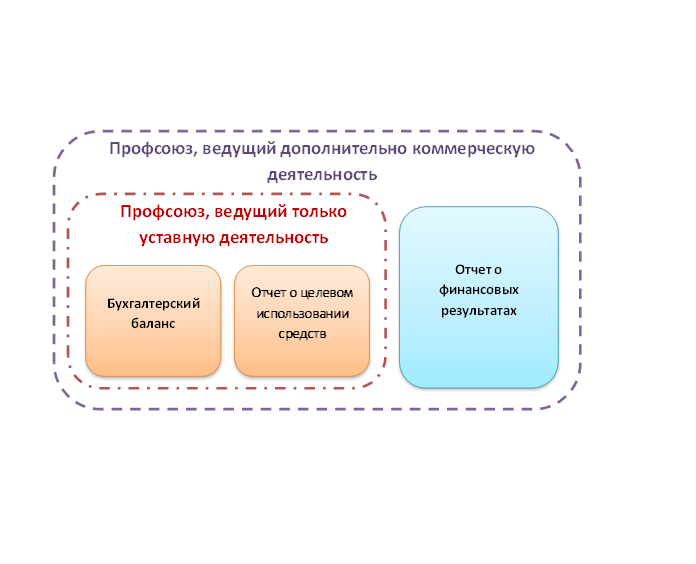

Состав бухгалтерской отчетности профсоюза

На основании подп. 2 п. 4 ст. 6 Закона № 402-ФЗ профсоюзы имеют право сдавать упрощенную бухгалтерскую отчетность. Ее состав зависит от того, ведет или нет профсоюз коммерческую деятельность.

Если профсоюз ведет только деятельность по защите интересов трудящихся, он составляет ежегодно бухгалтерский баланс и отчет о целевом использовании средств в упрощенной форме (Приложение № 5 к приказу Минфина России от 02.07.2010 № 66н). Обе эти формы требуют предоставление информации сразу по группе статей без их дополнительной детализации.

Если же профсоюз решил заниматься коммерческой деятельностью, ему необходимо заполнять также форму отчета о финансовых результатах.

«ДОХОДЫ»

По статье 1 «Членские профсоюзные взносы» отражается сумма членских профсоюзных взносов, начисленная и удержанная из заработной платы в соответствии с коллективным договором (соглашением) в течение года.

Первичная профсоюзная организация отражает общую сумму взносов, фактически уплаченных членами профсоюза, используя при этом сведения сверки расчетов с работодателем по удержанным и полученным суммам членских профсоюзных взносов.

Общероссийские профсоюзы отражают сумму взносов в целом по Профсоюзу на основании полученных данных от первичных профсоюзных организаций, выходящих на них, и территориальных организаций профсоюза.

Территориальные объединения организаций профсоюзов отражают сумму взносов в целом по территории на основании сводных отчетов, полученных от их членских организаций. По статье 2 «Добровольные взносы» отражается целевые поступления для осуществления уставной деятельности. По статье 3 «Поступления по коллективным договорам (соглашениям) на проведение социально-культурных и других мероприятий» отражаются средства, перечисленные работодателем профсоюзной организации на проведение культурно-массовых и физкультурно-оздоровительных мероприятий, предусмотренных их уставной деятельностью. Размеры отчислений профсоюзной организации на указанные цели, порядок и условия перечисления, определяются коллективным договором, соглашением.

Что сейчас называют профсоюзом

Люди объединяются в союзы, чтобы совместно защищать общие интересы. Это касается и профсоюзов – добровольной консолидации людей, работающих в одной сфере (как правило, на одном предприятии), для осуществления представительства и защиты трудовых прав и обеспечения социальных потребностей трудящихся.

Виды профсоюзных организаций в зависимости от их уровня.

Из истории профсоюзов

Рабочие объединения начали возникать в противовес эксплуатации. Самые первые такие объединения возникли в Англии в середине 18 века, затем получили широчайшее мировое распространение. Они по-разному назывались в тех или иных регионах, но имели сходные функции и полномочия:

- в Англии – «трейд-юнионы» (Trade-Unions);

- в США – «Рыцари труда», а затем «Американская федерация труда»;

- в Германии – несколько типов рабочих объединений: христианские, социал-демократические и др.;

- во Франции – синдикаты;

- в России начиная с 19 века создавались рабочие товарищества и союзы, во время СССР объединившиеся в ВЦСПС, преемником которой в РФ стал ФНПР и Союз независимых профсоюзов.

Налоговый учет прочих поступлений и затрат

В признании доходов и расходов прочими для целей налогообложения практически не возникает расхождений с бухгалтерским учетом, кроме некоторых нюансов, которые мы уточним ниже.

Прочие доходы и налоги

Законодательно эта операция регламентирована ст. 250 НК РФ «Внереализационные доходы» (их список закрытый, но более полный, чем перечень прочих доходов).

ВАЖНО! Если поступление не упомянуто в ст. 250 как внереализационное, значит, оно относится к основным

В процессе налогового учета величина поступлений редко отличается от указанной в бухгалтерском балансе. Но появление таких отличий в некоторых случаях все же возможно.

- Основное средство, которое продали, модернизировалось, поэтому сумма амортизации по месяцам была разной.

- Реализуемое основное средство имело разную первоначальную стоимость (например, оно было получено организацией по лизинговому договору).

- Положительные разницы в суммах, не отраженных в бухучете.

Особенности налогообложения прочих расходов

НК РФ определяет все тонкости налогообложения, связанные с прочими расходами, в ст. 265 «Внереализационные расходы». Так же, как у доходов, их перечисление закрытое и не допускает расширения за счет других видов деятельности.

Некоторые прочие доходы не входят в налоговый учет, хотя и упомянуты как внереализационные. Их достаточно много, чаще всего бухгалтеру приходится сталкиваться со следующими.

- Затраты фирмы на различные развлечения, культурно-массовые мероприятия, благотворительность.

- Бюджетные взносы в виде штрафов и пеней за налоговые платежи.

- Проценты, которые начисляются контрагенту сверх лимита по статьям 269 и 291 НК РФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Из-за разницы в налоговом и бухгалтерском признании расходов прочими образуются постоянные временные разницы, обусловленные применением ПБУ 18/02, использование которого для малого бизнеса является льготным.

Амортизация ОС

Амортизацию отражают на счете 02. Ее начисляют на последнее число каждого месяца. А начинают начислять или с месяца принятия объекта к учету, или со следующего месяца.

В бухучете основной способ начисления амортизации — линейный, но есть еще методы уменьшаемого остатка и пропорционально количеству продукции. Вот как рассчитывают амортизацию линейным способом: вычитают из балансовой ликвидационную стоимость и делят на остаток СПИ в месяцах (п. ФСБУ 6/2020).

Бухгалтерские записи по амортизации зависят от того, для каких целей используют ОС:

- Дт 20 Кт 02 — начисление амортизации ОС для производства товаров, работ, услуг

- Дт 26 Кт 02 — начисление амортизации ОС для управленческих нужд.

- Дт 44 Кт 02 — начисление амортизации ОС для продажи товаров, работ, услуг.

Списание ОС

Основные средства списывают с учета, если:

- Актив больше не приносит экономическую выгоду. К примеру, объект морально или физически устарел. Или же компания больше не ведет деятельность, для которой покупала это ОС.

- Актив выбыл. Причина выбытия может быть любой — продажа, безвозмездная передача, кража, уничтожение и проч.

Полностью самортизированные объекты, которые еще используются, списывать не надо — ФСБУ 6/2020 этого не предусматривает. Такие ОС можно продолжать учитывать на счете 01, но надо перепроверить срок полезного использования.

Если же объект больше не годится для использования, составьте акт ОС-4 или собственный акт по ликвидации или утилизации. На основании этого акта спишите основное средство

А необходимость списания можно подтвердить дефектной ведомостью или распоряжением руководителя.Важно! Если у вас есть основное средство, которое долго не используется и вы собираетесь его продать, переведите его в долгосрочные активы к продаже — на счет 41. Можно использовать субсчет 41.ДАП

Для списания ОС составляют такие проводки:

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости ОС.

- Дт 02 Кт 01.09 — списание амортизации.

- Дт 01.09 Кт 60.1 — признание расходов на демонтаж сторонней организацией, утилизацию, ликвидацию.

- Дт 10 Кт 01.09 — приход материалов для собственного использования.

- Дт 41.1, 41.ДАП Кт 01.09 — приход металлолома, другого вторсырья для дальнейшей продажи.

- Дт 91.2, 01.09 Кт 01.09, 91.1 — финансовый результат от списания объекта.

Пример

Компания провела частичную ликвидацию ОС. Комиссия составила акт и определила в нем ликвидируемую часть ОС и приходящиеся на нее первоначальную стоимость и начисленную амортизацию.

Первоначальная стоимость ОС — 15 000 000 рублей. Амортизация — 7 000 000 рублей. Ликвидируется 25% объекта. Надо списать:

- 3 750 000 рублей первоначальной стоимости;

- 1 750 000 рублей амортизации.

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01.09 Кт 01.01 | Списали часть первоначальной стоимости ОС | 3 750 000 |

| Дт 02 Кт 01.09 | Списали часть амортизации | 1 750 000 |

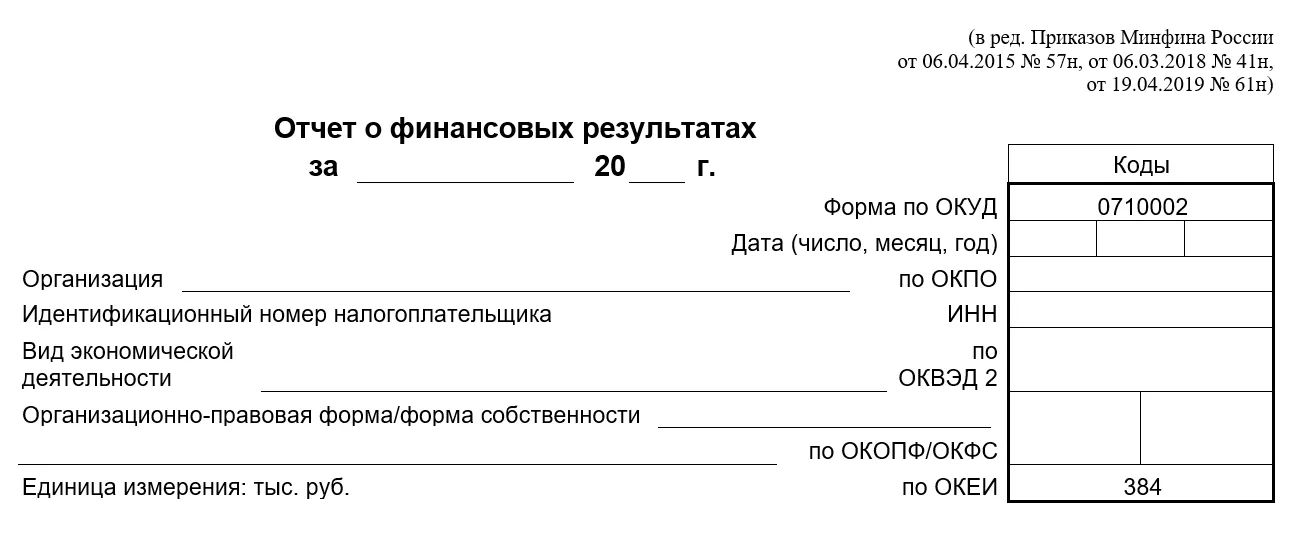

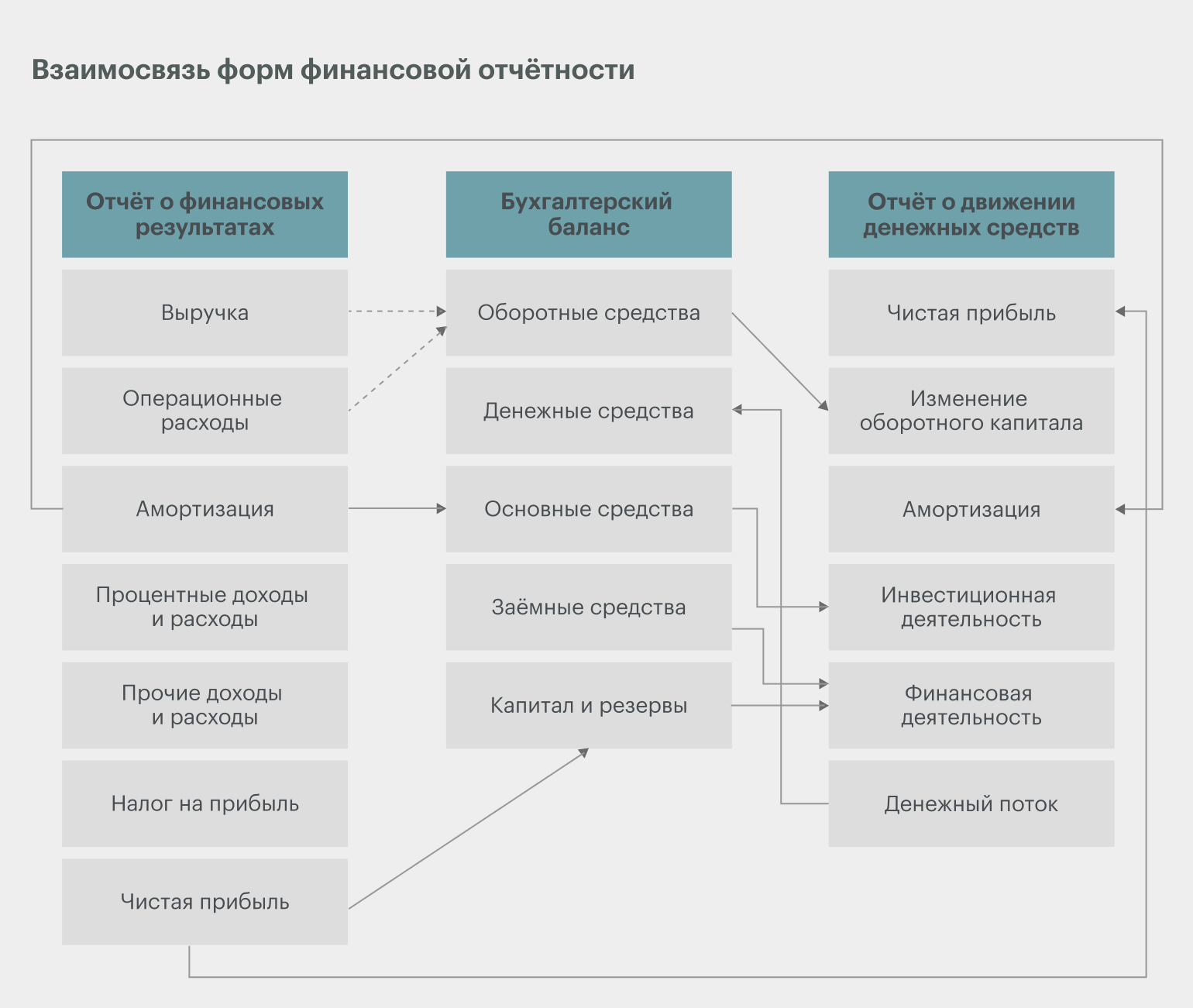

Структура отчёта о финансовых результатах

В шапке формы № 2 нужно указать основную информацию о предприятии:

- название организации;

- код компании по Общероссийскому классификатору предприятий и организаций (ОКПО);

- ИНН;

- основной вид экономической деятельности компании и его код по ОКВЭД 2;

- организационно-правовую форму предприятия и её код по ОКОПФ/ОКФС;

- дату заполнения и период, за который представляются сведения.

Далее следует таблица, где каждая строка обозначена кодом. В таблице пять столбцов: номер пояснения, наименование показателя, код показателя, данные за отчётный период и за прошлый год (их следует взять из аналогичного прошлогоднего документа). Существует вариант таблицы с четырьмя столбцами, в котором не приводится код показателя. Этот документ также можно отправлять в ФНС.

В качестве единицы измерения в отчёте нужно использовать «тыс. руб.». Отрицательные значения записывают в круглых скобках.

При необходимости бухгалтер может привести пояснения — справочную информацию для каждого пункта отчёта о финансовых результатах. В первую очередь здесь предоставляются показатели нераспределённой и чистой прибыли, по которым форма № 2 взаимоувязывается с бухгалтерским балансом.

Чтобы проверить, правильно ли заполнена форма № 2, нужно учесть, что нераспределённая прибыль за период отчёта равна сумме нераспределённой прибыли за предшествующий период и чистой прибыли отчётного года.

Если компания выплачивала дивиденды, то в это уравнение их нужно внести со знаком «минус».

Состав бухгалтерской отчетности профсоюза

На основании подп. 2 п. 4 ст. 6 Закона № 402-ФЗ профсоюзы имеют право сдавать упрощенную бухгалтерскую отчетность. Ее состав зависит от того, ведет или нет профсоюз коммерческую деятельность.

Если профсоюз ведет только деятельность по защите интересов трудящихся, он составляет ежегодно бухгалтерский баланс и отчет о целевом использовании средств в упрощенной форме (Приложение № 5 к приказу Минфина России от 02.07.2010 № 66н). Обе эти формы требуют предоставление информации сразу по группе статей без их дополнительной детализации.

Если же профсоюз решил заниматься коммерческой деятельностью, ему необходимо заполнять также форму отчета о финансовых результатах.

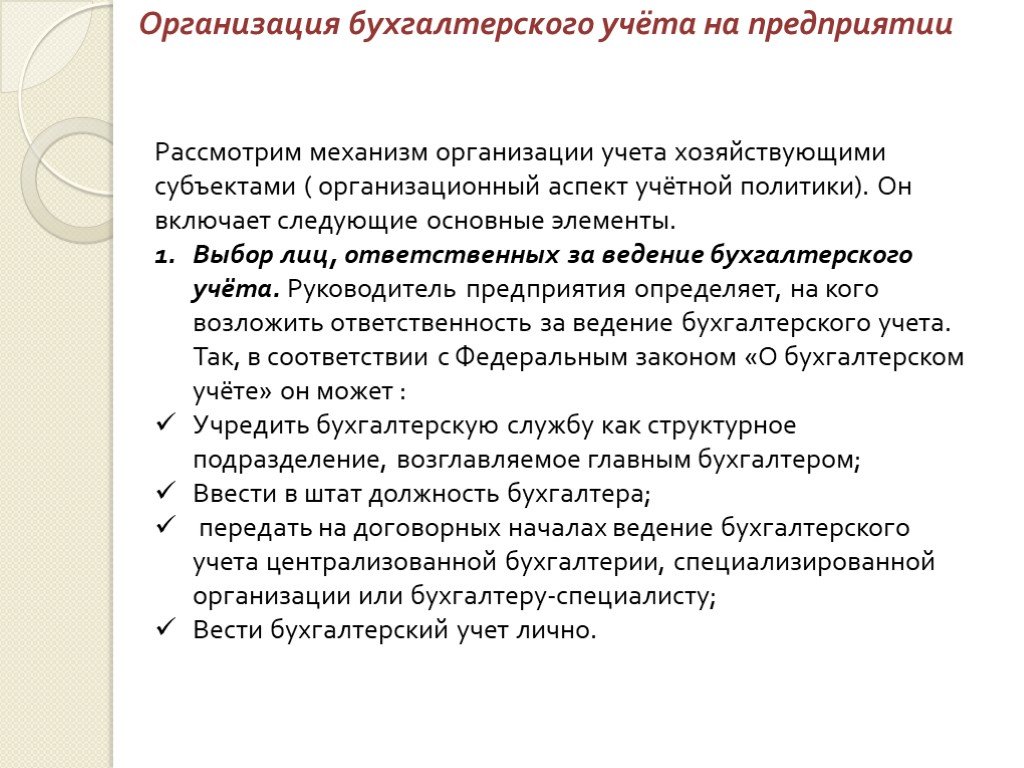

Какие послабления в части ведения учета установлены для профсоюзов

Профсоюз как некоммерческая организация может вести бухучет в упрощенном формате. При этом он имеет право (информация Минфина России № ПЗ-3/2015):

применять сокращенный план счетов профсоюзной организации;

пользоваться упрощенной системой регистров либо отказаться от нее и применять книгу учета фактов хозяйственной деятельности;

не применять в своей работе ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008 и ПБУ 18/02;

доходы и расходы учитывать кассовым методом;

расходы по займам учитывать в качестве прочих затрат;

не проводить переоценку финансовых вложений;

исправлять все ошибки, выявленные после составления отчетности, как несущественные;

перспективно отражать последствия изменения учетной политики в отчетности.

Учет затрат в профсоюзе

Если профсоюз не ведет коммерческую деятельность, в большинстве случаев он несет только организационные расходы, для учета которых достаточно применения одного счета 26 «Общехозяйственные расходы».

Если же помимо этого он занимается реализацией покупных товаров или продукции собственного производства, оказанием платных услуг, номенклатура счетов будет шире. В последнем случае профсоюзу нужно придерживаться правил отражения затрат согласно ПБУ 10/99 «Расходы организации».

Ниже приведены типовые бухгалтерские проводки в профсоюзной организации в части понесенных расходов по уставной деятельности.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 26 | 60,76 | Организационные затраты профсоюза |

| 26 | 70 | Начисление заработной платы работникам профсоюза |

| 26 | 69 | На суммы взносов с зарплаты работников профсоюза |

| 26 | 71 | На суммы расходов, произведенных из подотчетных сумм |

| 26 | 68 | На сумму налога на имущество, земельного налога по объектам, принадлежащим профсоюзу |

| 86 | 26 | Списание расходов по ведению уставной деятельности профсоюза за счет целевых средств |

Для расходов профсоюза от уставной и коммерческой деятельности тоже необходимо обеспечить раздельный учет. С этой целью ко всем счетам затрат целесообразно завести субсчета.

В таблице ниже приведены бухгалтерские проводки в профсоюзной организации по расходам на коммерческую деятельность.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 10 | 60,76 | Закупка материалов для ведения коммерческой деятельности |

| 20 | 10 | Списание материалов в производство |

| 41 | 60 | Закупка товаров для перепродажи |

| *19 | 60 | НДС по приобретенным товарам, материалам, услугам |

| 20, 26 | 60,76 | Организационные затраты профсоюза |

| 20,26 | 70 | Начисление заработной платы работникам |

| 20,26,44 | 69 | На суммы взносов с зарплаты работников |

| 20,26,44 | 71 | На суммы расходов, произведенных из подотчетных сумм |

| 20,26 | 68 | На сумму налога на имущество, земельного налога по объектам, принадлежащим профсоюзу |

| 44 | 60,76 | Сумма коммерческих расходов профсоюза |

| 90 | 41,20,26,44 | Списание расходов, себестоимости купленных товаров для ведения коммерческой деятельности профсоюза |

* Проводка с НДС приведена справочно. Как правило, ведущие коммерческую деятельность профсоюзы применяют спецрежимы, освобождающие от НДС.

В таблицах далее типовые проводки по НДС не включены.

Как учитывать малоценные основные средства

Если у объекта невысокая стоимость, но срок полезного использования — больше 12 месяцев или операционного цикла свыше 12 месяцев, его тоже учитывают как ОС. Есть два способа учета, и оба позволяют списывать затраты на приобретение и создание малоценки в пределах лимита стоимости.

Важно! Лимит стоимости ОС для единовременного списания законом не установлен. Утвердите его на локальном уровне в учетной политике

Лимит стоимости для совокупности объектов ОС. Чтобы установить такой лимит, в учетной политике надо определить категории основных средств, информация о которых несущественна для компании с учетом ее отраслевых особенностей и структуры активов. Лимит можно ввести для конкретных видов, групп, сегментов ОС и т.д. — в отношении всей совокупности активов.

Проводки для единовременного списания затрат на малоценку показали в таблице.

| Проводка | Содержание операции |

|---|---|

| Если применяется первый способ. Или же второй, но сразу же понятно, что лимит превышен | |

| Дт 20, 25, 23, 26, 44 Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Если применяется второй способ, но бухгалтер не уверен в том, что не превысит лимит | |

| Дт 08, Кт 60 | Задолженность перед продавцом в размере стоимости ОС по договору, без НДС |

| Дт 08 Кт 60, 23 и другие счета | Допзатраты на ввод в эксплуатацию ОС, без НДС |

| Дт 20, 23, 25, 26, 44 Кт 08 | Списание первоначальной стоимости основного средства в расходы или включение в стоимость других активов |

Поступления в Благотворительные Фонды

- Пожертвования. Отличительная черта БФ: любые поступления даже без указания плательщика и основания платежа признаются пожертвованием. Это позволяет благотворительным фондам принимать обезличенные платежи или собирать средства просто в коробку.

- Поступления в НКО, основанные на членстве (Общественные организации, Ассоциации, Союзы);

- Обязательные членские взносы. Являются обязательным условием для членов организации, основанной на членстве. Первично размер и сроки оплаты членских взносов регламентируются ежегодным собранием. Также может быть создано положение о членстве подробно регламентирующее права и обязанности членов НКО.

Отдельно можно сказать, что в этих организациях существуют еще два основания для поступления:

- Добровольный членский взнос. Когда член организации инициативно вносит на уставную деятельность дополнительные средства.

- Добровольный взнос третьих лиц. То же самое, что и обычный взнос на уставную деятельность, но с уточнением, что внес его не член организации.

Важно! Все добровольные взносы и пожертвования не являются выручкой НКО. Если Вы принимаете их наличными в кассу, применять ККМ (Кассовый аппарат) не нужно

Вам также может быть интересно:

1С для НКО

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО

Учет денежных поступлений в профсоюзе

Основная задача профсоюза заключается в отстаивании социально-трудовых прав работающих. Следовательно, несмотря на отсутствие запрета вести коммерческую деятельность, извлечение прибыли и рост благосостояния руководителей профсоюза не может быть целью его деятельности.

Основные источники финансирования работы профсоюза следующие:

- профсоюзные взносы его членов, из которых формируются если не все, то подавляющая часть финансовых ресурсов профсоюза;

- добровольные пожертвования сторонних инвесторов (хотя на практике предоставить финансирование такой организации частному лицу сложно, тем не менее подобные поступления возможны);

- результаты от коммерческой деятельности (прибыль).

Порядок учета и план счетов профсоюзной организации закрепляют в учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. приказом Минфина России от 06.10.2008 № 106н).

Взносы профсоюз может собирать как самостоятельно, так и через работодателя.

Целевое финансирование должно быть использовано на строго указанные инвестором цели, иначе деньги придется вернуть. Стандартные бухгалтерские проводки в профсоюзной организации в части поступлений денежных средств приведены ниже в таблице.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 76 | 86 | Возникновение задолженности по взносам членов профсоюза |

| 50,51 | 76 | Поступление взносов в кассу или на счет профсоюза |

| 50,51 | 86 | Поступление целевого финансирования от частного инвестора |

| 50,51 | 62 | Поступление денежных средств от покупателей в случае ведения коммерческой деятельности |

Кроме того, в случае ведения предпринимательской деятельности для отражения доходов профсоюзу нужно придерживаться правил ПБУ 9/99 «Доходы организации».

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 62 | 90.1 | Сумма задолженности покупателя за реализованные товары или услуги |

| 90.2 | 41,43 | Списана себестоимость реализованных товаров, услуг |

| 90.2 | 26,44 | Списаны общехозяйственные и коммерческие расходы, связанные с предпринимательской деятельностью |

| 90.1 | 99 | Отражено получение прибыли от коммерческой деятельности |

| 99 | 84 | Отражена нераспределенная прибыль профсоюза от коммерческой деятельности |

| 84 | 86 | Нераспределенная прибыль отнесена на увеличение средств целевого финансирования |

Таким образом, взносы от участников и пожертвования аккумулируют сразу на счете 86, а поступления от коммерческой детальности сначала накапливают на счете 90 и только потом при наличии нераспределенной прибыли переносят на счет финансирования.

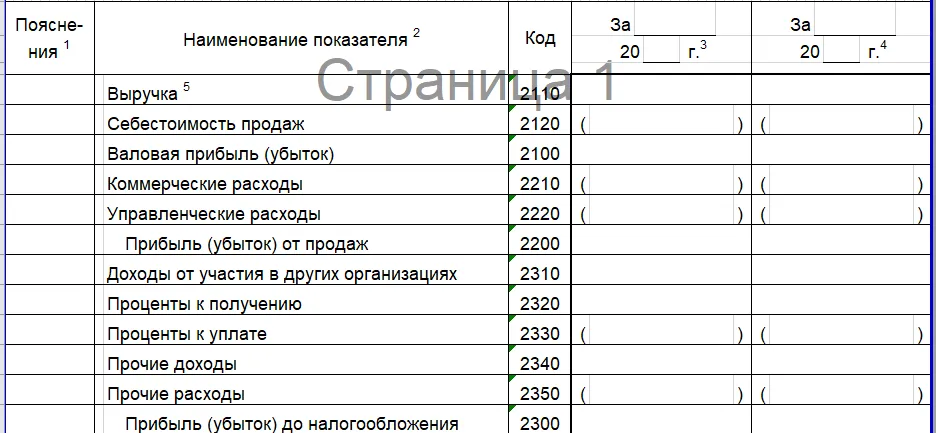

Отчёт о финансовых результатах: расшифровка строк

Приведём расшифровку кодов в согласии с приложением № 4 приказа № 66н.

| Код | Показатель | Что нужно внести в строку |

|---|---|---|

| 2110 | Выручка | Оборот за прошедший год в согласии с кредитом счёта 90 субсчёта «Выручка». Вносить данные без учёта НДС и акцизов. |

| 2120 | Себестоимость продаж | Сумма значений проводок за отчётный год: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счетов 21, 23, 29, 41, 43 и 45. |

| 2100 | Валовая прибыль (убыток) | Разница между показателями двух предыдущих строк (2110 и 2120). |

| 2210 | Коммерческие расходы | Сумма проводок за завершённый период: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счёта 44. |

| 2220 | Управленческие расходы | Сумма проводок за ушедший год: дебет счёта 90 субсчёта «Себестоимость продаж» + кредит счёта 26. |

| 2200 | Прибыль или убыток от продаж | Прибыль или убыток от продаж Из показателя строки 2110 нужно вычесть значения строк 2120, 2210 и 2220. |

| 2310 | Доходы от участия в иных организациях | Сумма проводок за отчётный период: дебет счёта 76 субсчёта «Расчёты по причитающимся дивидендам» + кредит счёта 91 субсчёта «Иные доходы». |

| 2320 | Проценты к получению | Сумма проводок за прошлый год: дебет счёта 76 субсчёта «Расчёты по полученным процентам» и счёта 73 субсчёта «Расчёты по предоставленным займам» + кредит счёта 91 субсчёта «Иные доходы». |

| 2330 | Проценты к уплате | Сумма данных: дебет счёта 91 субсчёта «Иные доходы» + кредит счётов 66 и 67. |

| 2340 | Иные доходы | Из значения по кредиту счёта 91 субсчёта «Иные расходы» вычесть значение строки 2330. |

| 2300 | Прибыль или убыток до налогообложения | Сумма строк 2200, 2310, 2320, 2330 (с минусом), 2340 и 2350 (с минусом). |

| 2410 | Налог на прибыль | Сумма строк 2411 и 2412. |

| 2411 | Текущий налог на прибыль | Данные о размере налога по налоговому учёту за период отчёта. Эту строку не нужно заполнять компаниям, которые работают на специальных режимах. |

| 2412 | Отложенный налог на прибыль | Равен отложенному налоговому активу или обязательству. |

| 2460 | Иное | Единый налог к уплате. Нужно заполнять компаниям на специальных режимах. |

| 2400 | Чистая прибыль или убыток | Сумма строк 2300, 2410 и 2460. |

Строки на второй странице нужно заполнить, если компания проводила мероприятия, которые повлияли на размер прибыли (например, переоценку активов). Строки 2900 и 2910 заполняют акционерные общества.

Что относится к основным средствам

- У объекта есть материально-вещественная форма.

- Активы могут принести экономическую выгоду в будущем.

- Имущество предназначено для использования в производстве или продаже товаров, выполнении работ, услуг, для управленческих нужд и других целей, например, передачи во временное пользование за плату. Другое возможное назначение — получение дохода от прироста стоимости в долгосрочной перспективе (больше 12 месяцев), если купля-продажа не является основной деятельностью компании.

Основные средства разделяют по видам и группам (п. ФСБУ 6/2020). Классификация по видам:

- недвижимость;

- машины, оборудование;

- транспорт;

- хозяйственный и производственный инвентарь.

Капитальные вложения и долгосрочные активы к продаже не относятся к основным средствам.

Важно! Для классификации актива как ОС важен срок его предполагаемого использования. Если он не превышает 12 месяцев, объект включают в запасы (п. 3 ФСБУ 5/2019)

Учет основных средств в профсоюзах

Для ведения уставной деятельности работодатель может предоставлять профсоюзам безвозмездно объекты основных средств.

Так, согласно ст. 377 ТК РФ, работодатель обязан передать всем без исключения подобным организациям помещение для проведения собраний, хранения документов и место для размещения информации. Если численность сотрудников компании превышает 100 человек, созданному профсоюзу надо безвозмездно предоставить одно отапливаемое, оборудованное, электрифицированное помещение с офисной техникой и средствами связи.

Если основное средство передано в собственность профсоюза безвозмездно частным инвестором, его уже нужно отразить в учете. Для этого делают следующие проводки:

- Дт 08 Кт 86 — на сумму поступившего объекта внеоборотных активов;

- Дт 01 Кт 08 — при зачислении объекта в состав ОС;

- Дт 86 Кт 83 — стоимость ОС присоединяется к добавочному капиталу.

Для случаев покупки внеобротного актива бухгалтерские проводки в профсоюзной организации приведены ниже в таблице.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 08 | 60,76 | Покупка основного средства, а также возможные дополнительные расходы, связанные с его приобретением |

| 01 | 08 | При постановке основного средства на баланс |

| 60,76 | 50,51 | Оплата стоимости основного средства поставщику |

| 86 | 83 | Увеличение добавочного капитала на стоимость основного средства |

Принадлежащие профсоюзу на праве собственности основные средства могут быть реализованы им. В этом случае может образовываться доход.

|

Дт |

Кт |

СОДЕРЖАНИЕ ОПЕРАЦИИ |

| 83 | 01 | На сумму списанного основного средства |

| 76 | 91.1 | Сумма задолженности покупателя по купленному основному средству |

| 51 | 76 | Сумма полученных от покупателя денежных средств |

| 10 | 91.1 | Материалы, оприходованные от продажи основного средства |

| 91.1 | 84 | Финансовый результат от продажи основного средства (прибыль) |

| 84 | 86 | Зачисление полученной от продажи основного средства прибыли на счет целевого финансирования |

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Создание профсоюза «с нуля»

Если на предприятии действует профсоюзная организация, любой работник может стать ее членом. Принадлежность или непринадлежность к профсоюзу никак не ограничивает никаких прав и свобод сотрудника, которые гарантированы ему по законам РФ.

Если такой организации на предприятии нет, ее можно создать. Это разрешено и регламентировано Законом «О профессиональных союзах, их правах и гарантиях деятельности».

Для этого нужно будет инициировать появление первичной профсоюзной организации («первички», «ППС») – ячейки, действующей непосредственно в конкретном структурном подразделении. При создании такой ячейки ее «авторы» автоматически становятся членами вновь созданной общественной организации.

Предпосылки создания профсоюза

Что побуждает работников задумываться о создании объединения для защиты своих интересов? К сожалению, это чаще всего сложившаяся ситуация, в которой эти права систематически попираются. Воля коллектива в основном необходима, если имеют место конфликты и споры с работодателем. Именно в таких условиях сотрудники максимально мотивированы для вступления в профсоюз.

Организация объединения проходит быстрее и легче при наличии лидера и /или активной группы, которая впоследствии сформирует инициативное ядро – будущих учредителей профсоюза.

Как устанавливается размер членских профсоюзных взносов в профсоюзной организации?

Создание профсоюза шаг за шагом

Инициаторами создания профсоюза могут быть сами работники либо выборный орган городской профсоюзной организации. В зависимости от инициативы, алгоритм создания профсоюза будет несколько отличаться.

Пошаговый алгоритм создания ППС по инициативе персонала:

Ищите минимум двух единомышленников. Закон разрешает формировать первичную профсоюзную организацию по желанию трех сотрудников. Три и более человека, решивших учредить первичную профсоюзную ячейку, составляют инициативную группу.

Наладьте контакт с отраслевым профсоюзом. Маленькая ячейка должна стать частью большого и сильного объединения. Нужно выбрать профсоюз региональный соответствующей отрасли и провести переговоры с его руководством. Крупная организация даст «добро» и поможет будущей ячейке с формированием учредительной документации.

Рекламируем будущий профсоюз. Другие сотрудники организации в большинстве должны разделять стремления инициативной группы. Для этого нужна пропагандистская (рекламная) работа для информирования о будущих целях и задачах профсоюза, для того чтобы сагитировать сотрудников пополнять его ряды.

Первое собрание. Его нужно провести вне зависимости от отношения работодателя к формируемому профсоюзу. Если начальство против, его необязательно информировать о времени, месте и повестке дня собрания (без согласия руководства его нельзя назначать на рабочие часы, в остальном ограничений нет). С лояльным руководством этот процесс упрощается. На собрании нужно сформировать комитет профсоюза, органы контроля, ознакомить заинтересованных с программой, принять Устав

Важно решить, будут ли учредители регистрировать профсоюз как юридическое лицо (это не обязательно, но такая регистрация дает дополнительные права, например, на собственный банковский счет, имущество и др).

Вступаем в организацию. Пришедшим на собрание и удостоверившимся в полезности существования профсоюза предлагается вступить в это объединение

Добрая воля подтверждается написанием заявления о вступлении. В тексте обязательно должно упоминаться, что вступающий не возражает против уплаты членских взносов согласно Уставу (обычно это 1% от зарплаты).

ОБРАТИТЕ ВНИМАНИЕ! Если работники не чувствуют уверенности в своих силах по созданию профсоюзной ячейки, они всегда могут обратиться за консультациями и помощью в местную Федерацию профсоюзов