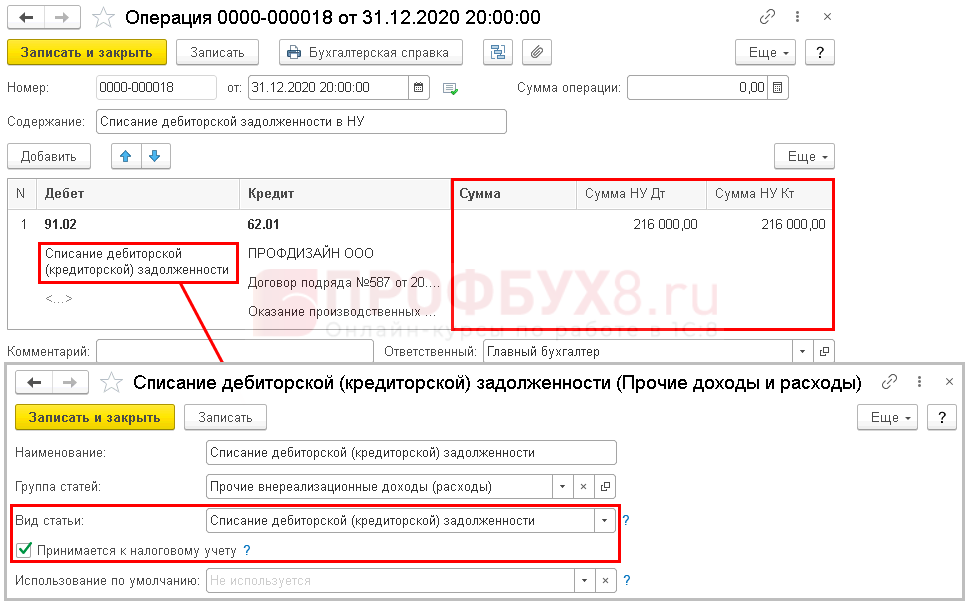

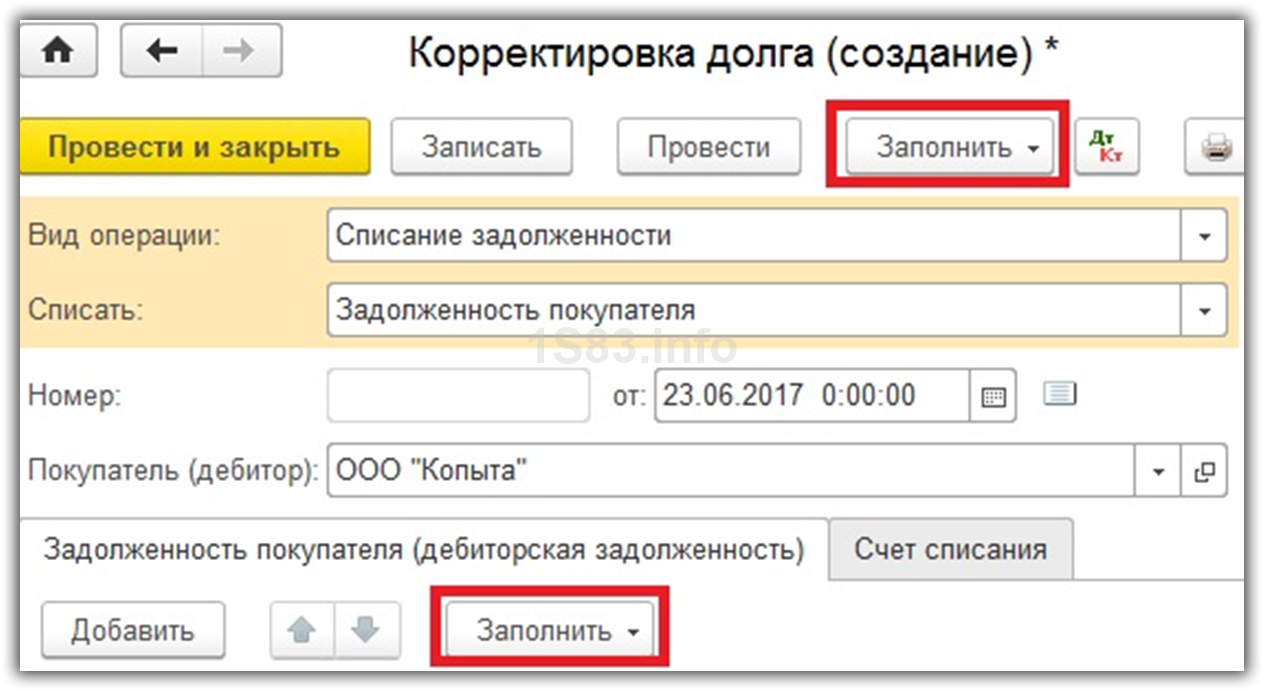

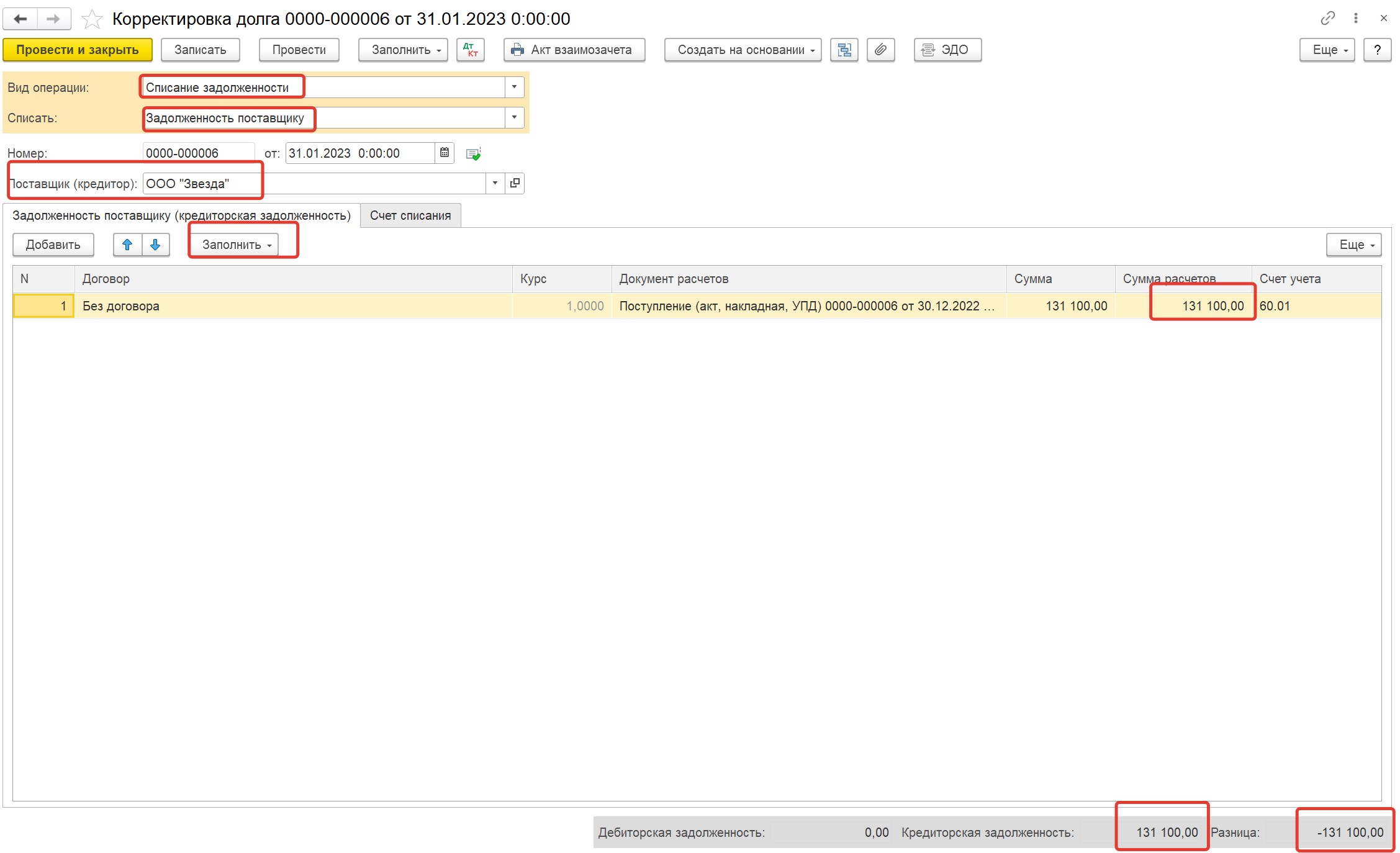

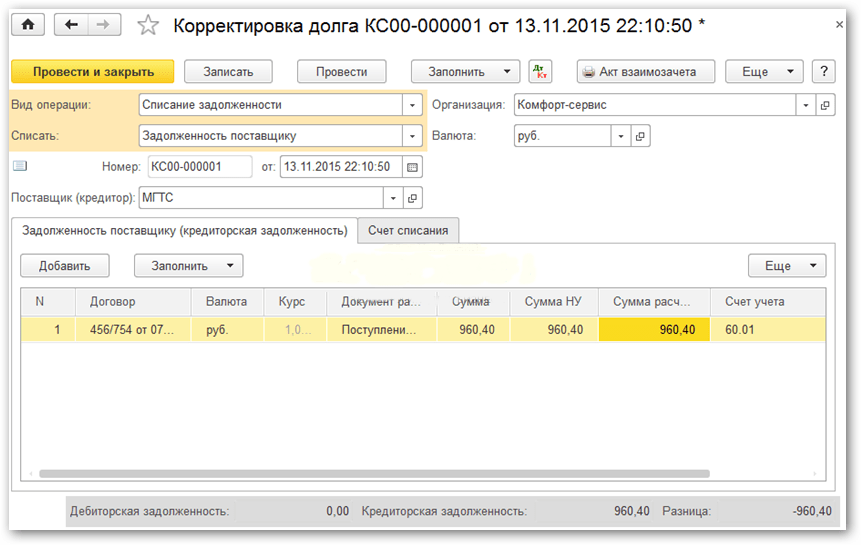

Списание дебиторской, кредиторской задолженности

Признание дебиторской задолженности убытком из-за неплатежеспособности должника не является аннулированием задолженности. Списанная дебиторская задолженность должна учитываться в течение пяти лет на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» с целью контроля за изменением имущественного положения должника. Аналитический учет по счету 007 ведется по каждому контрагенту, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в бухгалтерском учете сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Таким образом, по результатам инвентаризации дебиторская (кредиторская) задолженность по каждому обязательству в соответствии с условиями заключенных договоров и с учетом срока погашения может быть классифицирована следующим образом:

Списание кредиторской задолженности в налоговом и бухгалтерском учете

Для того чтобы провести списание КЗ, нужно иметь для этого веские основания. Действующий налоговый кодекс предусматривает возможность списания КЗ только при подтверждении факта полного окончания срока давности или по определенным причинам, предусмотренным пунктом 18 статьи 250 Налогового кодекса.

Помимо всего прочего, КЗ может быть списана по причине невозможности выполнения своих обязательств или полной ликвидации компании.

Наиболее надежным критерием является именно истечение срока давности, то есть некоторого промежутка времени, на протяжении которого может обеспечиваться отстаивание права истца при подаче иска в суд. Как говорилось выше, в соответствии с действующим законодательством на данный момент этот срок установлен в размере трех лет.

После окончания этого срока по основному обязательству автоматически прекращаются и дополнительные, включая поручительство, залог или какие-либо другие. Смена лиц в договоре не предусматривает автоматическое изменение или аннулирование срока.

Для того, чтобы обеспечить своевременное и полноценное списание КЗ, по которой заканчиваются установленные сроки, нужно постоянно заниматься проведением ее инвентаризации. Не стоит забывать о том, что в соответствии с действующим законом №129-ФЗ компания должна проводить данную процедуру до того, как предоставлять в налоговую службу отчет за прошедший год, и если сотрудниками будет обнаружена КЗ, по которой уже истек срок, ее в полном объеме необходимо списать в состав прибыли компании.

Нарушение действующего законодательства касательно необходимости обязательного осуществления регулярной инвентаризации и вынесения приказа директора, предусматривающего полное списание КЗ, не является веской причиной для того, чтобы задолженность с уже оконченным сроком, не вносилась в состав внереализационной прибыли.

Документы, которые позволяют подтвердить факт окончания исковой давности по КД:

- счет или договор, которые могут служить подтверждением факта получения займа;

- акты или какие-либо накладные, связанные с предоставленными услугами и проведенными работами;

- письменные ответы, которые давались на различные требования о погашении указанной задолженности, а также сами документы, через которые подавались данные требования;

- акты сверок, по которым устанавливается факт наличия задолженности (один из наиболее важных документов при подтверждении срока исковой давности);

- другие бумаги, которые могут служить подтверждением наличия у компании задолженности, а даты начала отсчета исковой давности.

В процессе списания КЗ, по которой уже истекла давность, должна составляться бухгалтерская справка-расчет.

Для того, чтобы не столкнуться с непредвиденными налоговыми рисками в процессе проведения каких-либо инспекторских проверок, крайне рекомендуется сразу списывать имеющуюся у вас КЗ, по которой закончилась исковая давность, в состав прибыли вашей компании.

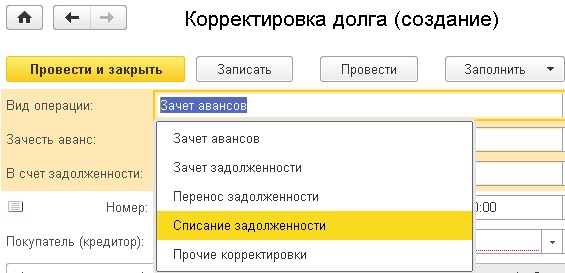

Порядок списания кредиторской задолженности

![]()

План закрытия задолженности состоит из трех этапов:

- проводится инвентаризация;

- составляется справка бухгалтера;

- издается приказ руководителя на списание просроченной кредиторской задолженности.

Величина долга определяется итогами инвентаризации (форма №ИНВ-17). На проведение этого действия должно быть издано соответствующее распоряжение руководства. (форма №ИНВ-22). Закрытие недоимки происходит отдельно по каждому долгу.

Бухгалтерская справка фиксирует списание долгов в соответствующих регистрах предприятия. Закрывается задолженность в отношении каждого обязательства в отдельности. Списание увеличивает сумму внереализационных доходов (п. 18 ст. 250 НК РФ).

Исключением являются:

- долги по налогам;

- перед учредителем с долей владения уставным капиталом более чем 50%;

- перед юрлицом с долей уставного капитала организации более чем 50%;

- перед любым учредителем организации если целью прощения долга послужило увеличения чистых активов;

- при списании по невостребованным дивидендам.

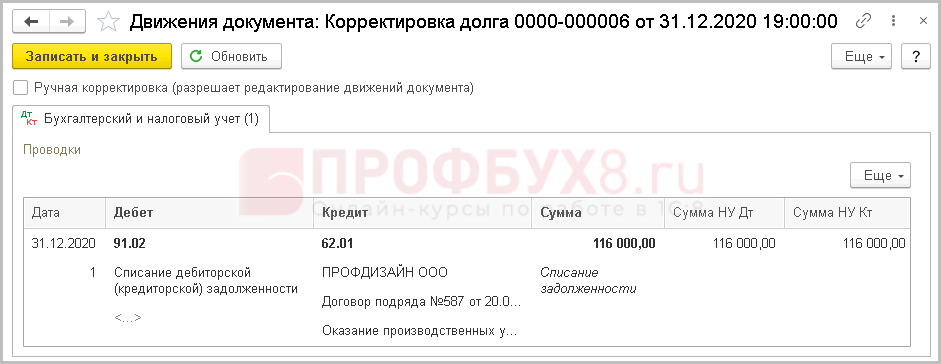

Формируются проводки:

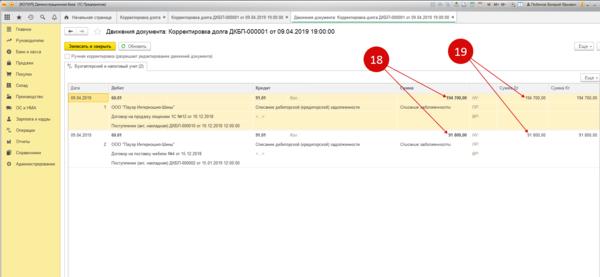

- Дебет 60 (62, 66, 76)

- Кредит 91 – закрыта кредиторская задолженность

Срок

Срок давности ко взысканию отсчитывается с момента окончания обязанности участников сделки исполнить свои взаимные обязанности. Срок предъявления требований в суд может быть прерван если:

- подписан акт сверки;

- есть письмо от должника о признании за собой долга;

- должник погасил проценты или выплатил штраф за просрочку;

- сторонами дополнительно принято решение о продлении срока исполнения обязательств.

Основные ошибки при списании задолженности

При оформлении списания задолженности ответственным лицом могут быть допущены различные ошибки:

- Необходимость списания не оформлена документально. Ответственное лицо должно провести инвентаризацию всей задолженности, после чего составить акт с указанием действительных и просроченных обязательств. Необходимость списания отдельных долгов оформляется бухгалтерской справкой.

- Неверное определение срока задолженности. Необходимо помнить, что срок задолженности отсчитывается снова с даты последней сверки (подписания соответствующего акта), частичной оплаты либо иных письменных действий между сторонами (к примеру, подписано дополнительное соглашение).

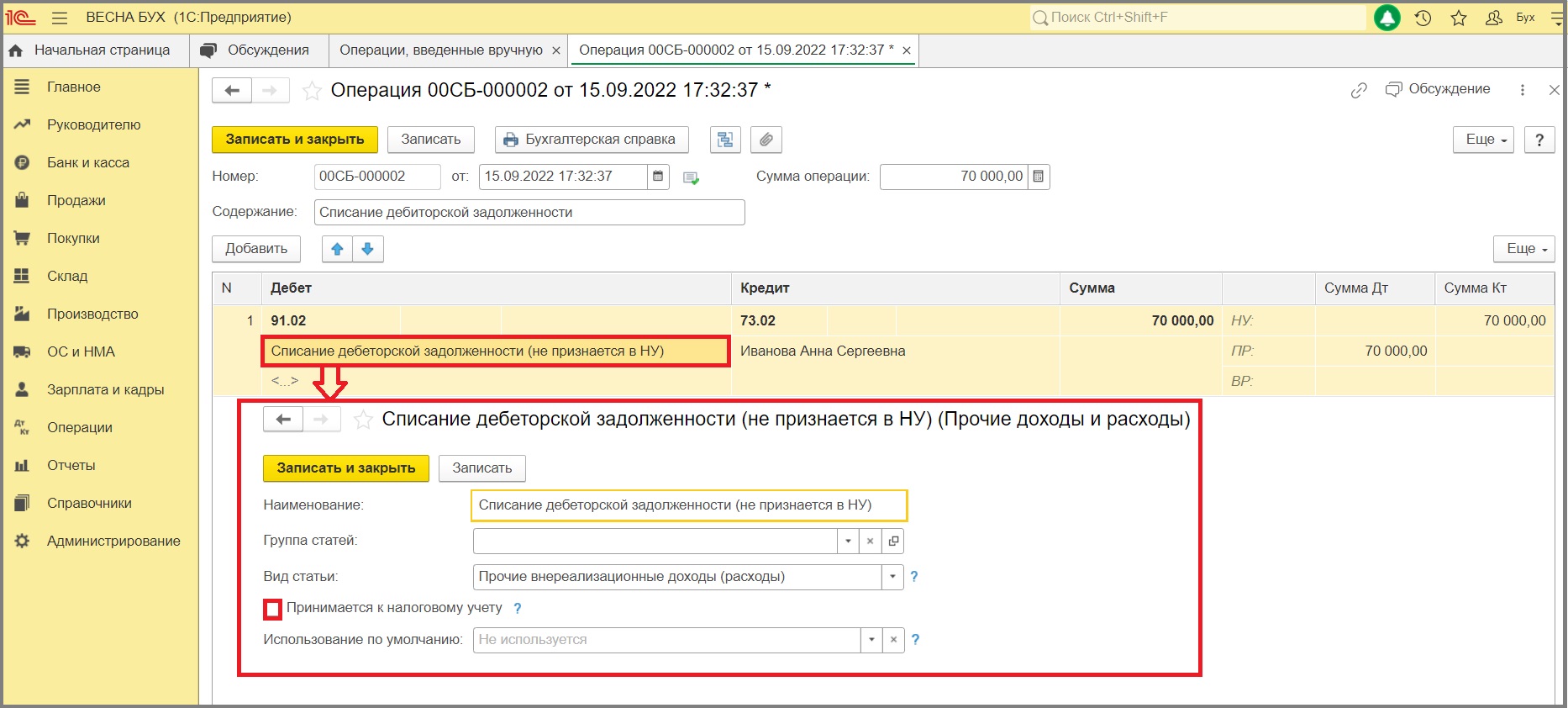

- Учет НДС. Если ранее входящий НДС по этой операции был поставлен на вычет, но фактически товар не был оплачен, то производить восстановление НДС не нужно. В то же время, если НДС к вычету принят не был, то вся сумма, включая налог, списывается на внереализационные доходы.

Операции при использовании налогового режима ОСНО

Если фирма платит налоги в согласии с общей системой обложения налогом, списанная задолженность по Кредиту относится к внереализационным доходам. Основанием для проведения списания может служить истёкший срок, в течение которого взыскиваются долги, или ликвидация компании кредитора (или её закрытие по требованию ФНС из-за того, что деятельность не ведётся) и исключение записи о нём из ЕГРЮЛ.

Бывает, на счёт фирмы ошибочно поступают деньги. Их необходимо учесть в списке невыясненных денежных поступлений. В доходы сумму можно отнести только по истечении срока востребования средств, но при условии, что отправитель не обратился за возвратом на протяжении того срока, в течение которого можно потребовать средства назад, обосновав ошибку.

| Операция | ДЕБЕТ | КРЕДИТ |

| Отражены ошибочно поступившие денежные средства в составе кредиторской задолженности | 60 | 76 с/сч «Расчёты по невыясненным платежам» |

| Отражена невостребованная кредитором сумма в составе прочих доходов | 76 «Расчёты по невыясненным платежам» | 91-1 |

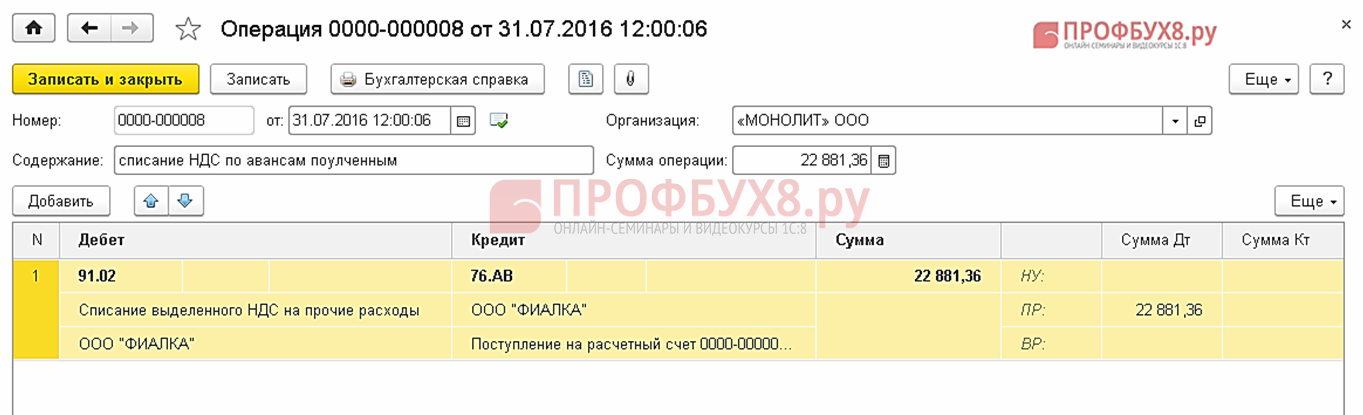

Бывает так, что фирма получила предоплату за поставку продукции, но так и не привезла её клиенту. Тогда обнаружится кредиторская задолженность. Она будет отнесена к внереализационным доходам и списана, когда взыскать её не будет возможности. НДС списывается, при этом делается проводка:

| Операция | ДЕБЕТ | КРЕДИТ |

| Списана сумма НДС, уплаченного с предоплаты, в счёт которой товары не были доставлены покупателю | 91-2 | 76 с/сч «Расчёты по НДС с авансов полученных» |

Порядок списания просроченной кредиторской задолженности в налоговом учете

Шаг 1. Определение срока списания задолженности

Для организации очень важно правильно определить день снятия задолженности, поскольку в период, содержащий его, она попадет в доходы компании, и, как итог, возникнет обязанность по перечислению с этой суммы налога на прибыль. Фирма может использовать кассовый метод, в котором дата операции устанавливается по дате движения денежного потока

Однако при возникновении кредиторской задолженности такого движения фактически не возникает, поскольку у компании просто возникает обязательно перед другой стороной. В связи с этим, датой списания будет признаваться день проведения инвентаризации задолженности компании

Фирма может использовать кассовый метод, в котором дата операции устанавливается по дате движения денежного потока. Однако при возникновении кредиторской задолженности такого движения фактически не возникает, поскольку у компании просто возникает обязательно перед другой стороной. В связи с этим, датой списания будет признаваться день проведения инвентаризации задолженности компании.

Сложнее с методом начислений, в которой доходы и расходы принимаются к учету по фактической дате, независимо от дня прихода или расхода денежных средств. При этом может возникнуть вопрос — в какой день в действительности ставить задолженность на доходы. Это наиболее актуально, если срок давности вышел в одном расчетном периоде, а инвентаризация была произведена в другом.

Внимание! Госорганы и суды сходятся во мнении, что в этом случае задолженность нужно принимать как доход в том периоде, в каком завершился срок давности. Причем этот шаг нужно произвести независимо от того, была ли вообще проведена инвентаризация, составлен акт и т

д.

Шаг 2. Списание в учете

В НК установлено, что в целях определения налога на прибыль, кредиторская задолженность с вышедшим сроком при списании должна вноситься во внереализационные доходы. Однако есть исключение — в налогооблагаемую базу не вносят списанную задолженность по перечислению налогов перед бюджетом всех уровней.

Порядок и правила списания по закону

Списание задолженности с истекшим сроком давности осуществляется по каждому имеющемуся обязательству в отдельности. Процедура начинается после проведения инвентаризации и составления документа внутреннего типа, обосновывающего причину необходимости аннулирования долга. Это отражено пунктом 78 Положения, раскрывающего особенности ведения учета бухгалтерского типа.

Согласно установленным правилам, предприятия и организации должны проводить инвентаризацию каждый год. Эта необходимость обусловлена требованием о полной достоверности составленной бухгалтерами отчетности.

Руководитель юридического лица вправе определить дополнительные причины проведения проверки финансового состояния фирмы и указать конкретные объекты проверки (обязательства, активы). Одним из оснований как раз выступает наличие просрочки по задолженности перед кредиторами.

Инвентаризацию в целях выявление источника и размера долгов перед другими физическими и юридическими лицами лучше всего проводить по отдельным обязательствам (например, по денежным расчетам с конкретными кредиторами).

По итогам проверки формируется инвентаризационный акт по расчетам со взыскателями по форме № ИНВ-17, позволяющий выявить размер общей задолженности, просроченных сумм, сколько долгов списано может быть по истечении давностного срока.

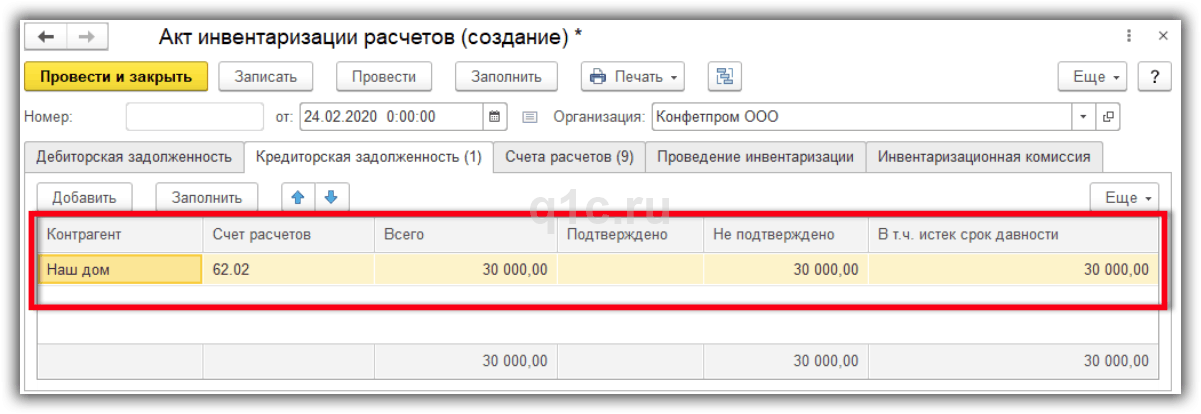

Акт должен содержать следующие сведения по каждому отдельному кредитору:

- наименование юридического или физического лица;

- бухгалтерские документы, содержащие сведения о задолженности в настоящее время;

- сведения о сверке (наличие расхождений в бухгалтерских документах, отсутствие нужной бумаги);

- информация о взаиморасчетах с контрагентом;

- суммы кредиторской задолженности, оплата которой просрочена.

Документ должен составляться комиссией, проводящей инвентаризацию, в двух экземплярах, и подписываться каждым из ее членов.

Если кредиторская задолженность просрочена, вместе с инвентаризационным актом оформляет письменный документ с обоснование наличия несвоевременных выплат. Такой бумагой считается справка бухгалтерского типа о долгах, составляемая с учетом синтетических учетных счетов на основании сведений из регистров.

Вместе со справкой подготавливаются другие документы (сверочные акты по расчетам с контрагентами). Такая бумага должна четко отражать время, причину образования, размер просроченных платежей, реквизиты взыскателя.

Списание без налоговых последствий

Кроме стандартных обоснований, согласно которым списывается КЗ досрочно при невозможности ее выплаты, существует еще один вариант. Он абсолютно законен и не влечет налоговых последствий.

Действуют по следующей инструкции:

- Меняют кредитора на конкретное физическое лицо. К примеру, учредитель перекупает у контрагента долги своей организации по договору цессии (переуступки). Причем стоимость требований может быть занижена. Тогда у компании будут долговые обязательства перед учредителем. По закону при заключении соглашения цессии не требуется согласия задолжавшего лица, если подобный исход не прописан в договоре или незаконен (п. 2 ст. 382 ГК РФ).

- Увеличивают размер уставного капитала. После этого учредитель прощает долг и решает дополнительно вложиться, тем самым увеличить сумму уставного или добавочного капитала. Только на таких условиях доход не будет учитываться и избежит налогообложения (пп. 3.4 п. 1 ст. 251 НК РФ). По этому поводу собирается учредительное собрание, составляется акт и протокол о взаимовыгодном соглашении.

- Устраняют возможные налоговые риски. Никаких записей по этому поводу в налоговой отчетности делать не надо в связи с тем, что чистые активы увеличиваются за счет финансового результата. Но для учредителя в плане НДФЛ существует некая опасность. Это обусловлено тем, что при взаимозачете у учредителя появляется доход, подлежащий налогообложению – это разница между вкладом и стоимостью приобретенного долга. Обычно разница нулевая, а потому и НДФЛ отсутствует. Но для этого необходимо документальное подтверждение, что прибыли нет (например, приходно-кассовый ордер от кредитора).

Списание кредиторского долга учреждения возможно при условии его невостребованности и истечения официального срока давности. Процедура сопровождается составлением соответствующей документации. Даже если не была проведена процедура инвентаризации по просроченной КЗ, ее все равно надо включить в налогооблагаемый доход. Иначе неизбежны споры с проверяющими. Сделать это следует в конце периода, когда закончился исковой срок давности.

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Списанная «кредиторка» образует доход вместе с остальными суммами, который фиксируется на счете 91 бухгалтерского учета. Данное списание оформляется проводкой Д 60:

списана КЗ, исковой срок по которой истек.

После установления результатов инвентаризации, эта запись вносится. Кредиторская задолженность на основании внутренних документов организации списывается в отчетном периоде, когда проходит срок давности. Законодательство предъявляет требования к ведению бухгалтерской отчетности. Вся документальная информация должна отражать действительную деятельность предприятия. То есть, должно соблюдаться правило соответствия и достоверности в бухгалтерском учете. Данный принцип нарушается, если на балансе компании находится просроченный долг. Пока организация не погасит его перед кредитором, он будет считаться.

1С:Бухгалтерия

- Бухгалтерский и налоговый учет, сдача отчетности, поддержка разных систем налогообложения

- Учет денежных операций, расчет заработной платы

- Интеграция с другими программами, сайтами, подключение ЭДО

- Бесплатная демоверсия на 30 дней

Подробнее Заказать программу

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Рассматриваемую кредиторскую задолженность, включают в группу внереализационных доходов (НК РФ). Она облагается налогом на прибыль. Исключение из этого правила составляют долги перед бюджетом (штрафы, сборы, пени). Данную «кредиторку» не относят к налогооблагаемым доходам. Когда списанная задолженность прошлых лет, становится доходом, подлежащем налогообложению? Определение этого промежутка времени имеет свои нюансы.

По методу начисления доходы, расходы независимо от их прихода (оттока) признаются, когда они появились. Если предприятие провело инвентаризацию в одном отчетном периоде, а срок давности завершился в другом. Тогда, какой промежуток времени будет учитываться? Проверяющие службы считают, что «кредиторка» становится налогооблагаемым доходом, когда заканчивается исковая давность. Инвентаризация в данном случае и даже, не выполнение ее не влияют на данный процесс.

Отсутствие распорядительных документов (акта, справки) тоже не повлияет на выбор отчетного периода. Кредиторская задолженность войдет во внереализационные доходы по истечении времени исковой давности. При нарушении порядка инвентаризации, предприятие обязано соблюдать требования контролирующих органов. Суды, ФНС России, Министерство финансов РФ регламентируют процедуру. Допустим, фирма не отправила товары заказчику после получения аванса. Тогда, сумма предоплаты войдет в состав внереализационных доходов, когда пройдет период давности.

Налоговые службы обращают внимание при проверке на процедуру списания просроченной задолженности. Сотрудникам бухгалтерии необходимо точно знать — когда, как, посредством каких документов осуществлять данное действие

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Корректировка невыплаченных задолженностей

В налоговом учете не предусмотрены корректировки финансового результата при списании безнадежной кредиторской задолженности, поэтому налоговый учет ведется по правилам бухгалтерского учета. Так, в случае списания:

- дебиторской задолженности, появившейся из-за отсутствия оплаты за поставленные товары, поставщик не производит корректировку налоговых обязательств по НДС, возникших на дату поставки таких товаров;

- дебиторской задолженности, возникшей из-за того, что после перечисления предоплаты товар не был поставлен, покупатель должен откорректировать налоговый кредит, начисленный на дату перечисления предоплаты, ведь поставка товара не состоялась. Как осуществить такую корректировку, сейчас ГФС (Государственная финансовая инспекция) не разъясняет;

- кредиторской задолженности, возникшей из-за того, что покупатель не расплатился за полученный товар, как налоговый кредит, отраженный покупателем при получении товаров, корректировать не нужно. Правда, при условии, что приобретенные товары использовались в операциях, облагаемых НДС операциях в поле хозяйственной деятельности покупателя. Однако хотим предупредить, что в ГФС может быть противоположное мнение. С точки зрения ГФС, не оплаченный покупателем товар приравнивается к бесплатно полученному, а значит, налоговый кредит подлежит корректировке. Если плательщик решит перестраховаться и откорректировать и налоговый кредит, это можно сделать на основании бухгалтерской справки.

- кредиторской задолженности, возникшей из-за того, что товар покупателю в счет полученной предоплаты не был поставлен, то продавец имеет право на корректировку налоговых обязательств, поскольку поставка товара не состоялась. Отметим, что аналогичного мнения придерживаются и налоговые органы. Осуществить такую корректировку можно на основании бухгалтерской справки. Так же считают и специалисты ГФС.

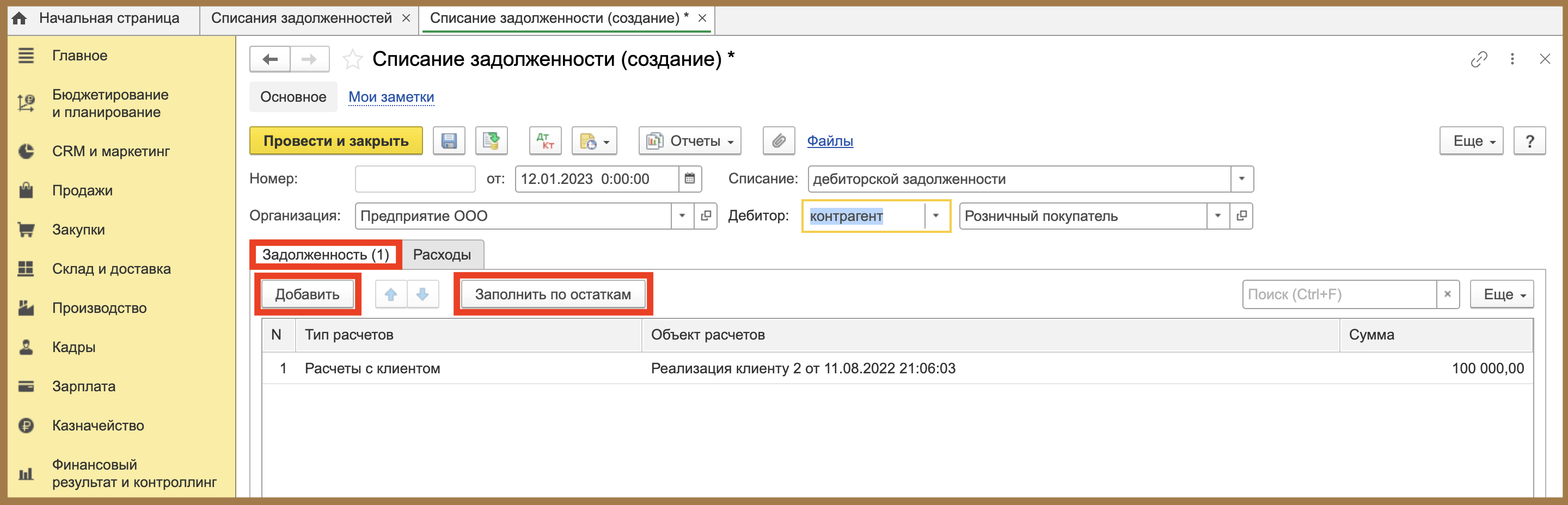

Как взыскать и списать дебиторскую задолженность до годовой отчетности

Для сверки задолженности изменились требования к документам. Используйте решения с документами для работы с дебиторкой из Системы Госфинансы. Они подготовлены под разные ситуации с контрагентами, подотчетниками и студентами. Решения помогут списать вернуть или взыскать с них просроченные долги до годовой отчетности.

Наталия Гусева

государственный советник РФ 2-го класса

Не допускать просроченную задолженность в этом году – главное требование Минфина. Для этого в учет уже введена расширенная аналитика – по дате исполнения расчетов и обязательств, а также их обязательная инвентаризация перед отчетностью. Если не взыскать или списать безнадежную дебиторку по результатам инвентаризации, придется пояснить причины в годовой отчетности. Для того, чтобы начать работу с долгами и свести их в минимум к годовому отчету – выгрузите списки дебиторов и обратитесь к ним за взысканием. Если не отвечают, проверьте действуют ли должники, оцените вероятность судебного взыскания, сомнительные и безнадежные долги спишите.

Сроки исковой давности

Ключевым фактором, который определяет возможность списания задолженности, является исковая давность.

Исковая давность начинает свой отсчет с того момента, когда юридическое лицо заподозрило либо узнало достоверно о нарушении своих прав. В плане кредитных отношений таким моментом принято считать начало просрочки. Таким образом, как только был задержан первый платеж по займу, и начинается отсчет времени исковой давности (максимальный срок отсчета составляет 3 года).

Часто в юридических кругах возникают дискуссии на предмет начала отсчета времени исковой давности.

Большая часть экспертов в этой области уверены в том, что исковый срок начинает свой временный отсчет только с того момента, когда завершился срок действия действующего договора о кредитовании (точнее на следующий день после завершения срока действия).

На практике, суд всегда принимает за начало точки отсчета именно момент первого возникновения просрочки.

Как только проходит трехлетний период, любой кредитор имеет полное право списать действующую задолженность (все действия по списанию будут признаны законными, в том числе налоговая инспекция не будет предъявлять никаких претензий).

Как только проходит трехлетний период, любой кредитор имеет полное право списать действующую задолженность (все действия по списанию будут признаны законными, в том числе налоговая инспекция не будет предъявлять никаких претензий).

При этом необходимо брать во внимание тот факт, что исковый срок давности может быть прерван. Согласно действующему законодательству это вполне реально

Это возможно в том случае, если должник выполнил определенные действия, в частности:

- наличие у него письменного признания всех претензий со стороны кредитора;

- в том случае, если должник признал претензии кредиторов частично, а в остальных претензиях он полностью отрицает;

- наличие у должника акта о проведенной сверке;

- должник заключил соглашение о реструктуризации действующей задолженности;

- выплата невозможна по причине смерти должника;

- должник выплатил задолженность частично.

Если что-либо из этого списка присутствовало, срок исковой задолженности прерывается и все начинается по-новому.

Помимо этого, согласно Гражданскому праву существует еще один способ приостановки искового срока давности.

Под этим подразумевается:

- прохождение службы в армии;

- различные болезни и прочие причины.

После того, как подобная причина остановки проходит (к примеру, должник демобилизовался из армии), отсчет времени начинается заново. Началом после прихода из армии является день отметки в военном комиссариате о демобилизации.

Списание в бухгалтерском и налоговом учете

Для целей, которые ведут за собой налоговые сборы, списание кредиторского долга является ключевым фактором, в частности для двух основных подразделов:

- НДС;

- налог на доходы.

Большая часть финансовых экспертов утверждают о том, что после списания задолженности имеется большая вероятность восстановить НДС. На сегодня в Налоговом Кодексе существует так называемый закрытый список, который подразумевает под собой такую возможность. Однако при списании задолженности, этого сделать невозможно.

Если брать во внимание налог на доходы, в этом случае ключевую роль играет бухгалтерский учет доходов должника. В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности

Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС

В том случае, если кредиторы на протяжении всего срока исковой давности по каким-либо причинам не заявили о своих требованиях, которые имеют прямое отношение к возврату финансового капитала согласно ранее подписанного соглашения, должник в обязательном порядке обязан указать данную сумму в своей отчетности. Она помечается как внереализационный доход. Более того, подобный доход обязан быть отображен с учетом налога НДС.

Необходимо брать во внимание, что списание долга, у которого истек срок предъявленных ранее требований, ни в коем случае не подразумевает под собой полное аннулирование данной задолженности.

В том случае, если все процедуры выполнены, и задолженность списана согласно всем правовым нормам, она должна еще отображаться в бухгалтерском учете на протяжении 5 лет.

Такие действия направлены в первую очередь для того, чтобы в случае улучшения финансового положения должника (при учете того, что кредитор это заметил самостоятельно), он смог вернуть просроченную задолженность. Если же увеличению финансового положения было место быть, но в течении этого периода, никаких требований не было предъявлено, долг считается полностью аннулированным, и в дальнейшем суд будет на стороне должника.

Возникновение долга между юридическими лицами согласно подписанному соглашению является обычной практикой в современных правовых взаимоотношениях.

Кредиторская задолженность с истекшим сроком давности списывается аналогичным методом, как и дебиторская. Долг в налоговом учете отображается из учета того, как она возникла:

- вследствие получения еще неоплачиваемой продукции;

- вследствие получения предоплаты.

Причина формирования долга

Налог на прибыль

НДС

УСН

вследствие получения еще неоплачиваемой продукции

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, ранее принятый к вычету (при оприходовании продукции, работ, услуг), не восстанавливается

Списанная задолженность включается в доходы организации

вследствие получения предоплаты

Списанная задолженность включается во внереализационную прибыль в полном объеме

НДС, уплаченный ранее с полученного аванса, не берется во внимание при вычете

Списанная сумма задолженности не включается в прибыль, поскольку ранее она уже была учтена (в момент получения оплаты от покупателя)

статья 346.17 НК РФ

Необходимо учитывать, что в налоговый учет включается вся прибыль кредиторской задолженности за исключением:

- формирование задолженности перед бюджетом по причине выплаты налогов, либо наличия штрафных санкций и так далее;

- наличия задолженности перед государственными внебюджетными фондами, которые имеют в наличии свыше 50% уставного капитала;

- наличия различных штрафов;

- перед любым из участников компании, если в соглашении, который подтверждает прощение, указан на факт существенного увеличения активов предприятия;

- перед участниками компании по невостребованным дивидендам.

Что касается бухгалтерского учета, то в нем задолженность подобного вида списывается методом включения в состав “Остальной прибыли” компании и отображается по счету 91 “Остальная прибыль и расходы”, субсчет 91-1 “Остальная прибыль”.

| Дебет | Кредит | Информация об операции |

|---|---|---|

| 60, 62, 76 и так далее | 91-1 | Списана на остальную прибыль кредиторская задолженность |

Причины появление кредиторской задолженности:

- Когда компания не расплатилась с задолженностью — не возвратила кредитный займ банку, или учредитель не получил средства. Он при этом одалживал на конкретный срок.

- Фирма не выполнила свои обязательства после получения предоплаты. Например, средства были переведены покупателем, а предприятие не отправило вовремя товары.

Согласно Положению по бухучету, налоговой документации, кредиторская задолженность списывается в следующих случаях и в установленные сроки:

- Кредитор «прощает» должника и не требует возвращения долга. Получение от него документа, уведомляющего об этом, дает возможность провести списание.

- По истечении обычно 3-х лет после возникновения обязательства, оно считается просроченным.

- Кредитор признается недействующим субъектом — его организацию исключают из ЕГРЮЛ. Дата исключения компании из реестра считается сроком погашения.

- Предприятие кредитора перестает существовать. Соответствующая запись о его ликвидации в реестре юридических лиц нивелирует долги перед ним.

С какого времени начинается период давности по искам? ГК России регламентирует данную процедуру. Зафиксирована конкретная дата погашения в соглашении, тогда со следующего дня начинается исковой срок. Так, компания по заключенному договору должна была расплатиться за поставленные материалы 11 апреля 2019 года. По каким-либо обстоятельствам (недостаточно финансов и др.), она не смогла рассчитаться с партнером по бизнесу. Тогда, рассматриваемый срок начинается 12 апреля этого же года. Спустя 3 года, невостребованная задолженность будет считаться просроченной — ее можно списать.

Договаривающиеся стороны не определили конкретный день исполнения обязательств. Тогда, с даты предъявления уведомления кредитором, отсчитывается срок давности по искам. Если устанавливается период времени для выполнения оплаты — отсчет ведется после окончания этого срока. Заемщик возвратил часть долга, произвел уплату накопившихся процентов, отсрочил выплату и.т.д. В таком случае, срок давности может быть прерван.

Тогда, начинается новый отсчет после прерывания. Но существует предельный исковой срок, то есть его нельзя бесконечно прерывать. Согласно законодательству, он ограничивается десятью годами, которые отсчитываются после возникновения кредитного займа.

Порядой действий при налоговом режиме УСНО

Фирма на упрощённой системе списанную задолженность также относит к внереализационным доходам (это касается УСНО «Доходы» и УСНО «Доходы минус расходы»). Роли не играет, при какой системе обложения налогом возник долг. Если компания не рассчиталась с контрагентом, в доходы включаются:

- выручка от продажи доставленной без оплаты продукции (списанный долг не учитывается в затратах, поскольку компания не несла затрат по оплате продукции);

- списанная задолженность по Кредиту (по величине равная стоимости продукции).

Если организация задолжала покупателям, неотработанный аванс должен быть учтён в доходах единожды на день начисления предварительной оплаты.

Учет дебиторской и кредиторской задолженности

Следует уделить особое внимание расчетам предприятия с его дебиторами и кредиторами

Для предприятия очень важно не допустить увеличения дебиторской задолженности, вовремя оформлять документы, дающие право на проведение платежей, следить за сроками оплаты и принимать меры по просроченной задолженности. В то же время нужно тщательно относиться к расчетам с кредиторами

По результатам различных исследований систематизированы основные этапы проведения инвентаризации расчетов

В то же время нужно тщательно относиться к расчетам с кредиторами. По результатам различных исследований систематизированы основные этапы проведения инвентаризации расчетов.

Предложено формировать акты сверок не только с указанием сумм расчетов, по которым произошел переход права собственности и фактически осуществленных расчетов (наличными или безналичными), но и указывать реквизиты налоговых накладных, что позволит одновременно определить реальное состояние задолженности с контрагентами и достоверность сумм, которые учитываются по балансовым субсчетам.

Сомнительным долгам на предприятиях в современных условиях, в период изменений в экономике вопросы учета дебиторской, кредиторской задолженности и создания резерва сомнительных долгов являются весьма актуальными, ведь одним из путей укрепления финансового состояния является контроль за фактическим состоянием его расчетам, динамикой дебиторской и кредиторской задолженности

Таким образом, важное значение приобретают вопросы законности и порядок формирования резерва сомнительных долгов в бухгалтерском и налоговом учете. Принятый Налоговый кодекс (НК) имел целью сблизить бухгалтерский и налоговый учет, однако на практике применения НКУ обнаружил неоднозначный характер, это касается и резерва сомнительных долгов

Сомнительная и безнадежная задолженность

Сомнительный долг — это текущая дебиторская задолженность, по которой имеется неуверенность в ее погашении. Итак, когда возникает сомнение по возврату средств, обычная дебиторская задолженность приобретает статус сомнительной. Выражения «сомнительная задолженность» и «безнадежная задолженность» налогоплательщика используют довольно часто, поскольку преобразования задолженности в сомнительную, а затем в безнадежную имеет определенные налоговые последствия.

Однако, не каждый может свободно владеть этими понятиями, четко понимая смысл, который заложен в них законодателем. Прежде всего, необходимо последовательно выяснить: Когда «обычная» задолженность становится «сомнительной», а когда — «безнадежной»? Исследование этого вопроса в большей степени связано с дебиторской задолженностью, поскольку именно:

- по ней возникает значительное количество вопросов;

- она имеет гораздо большее влияние на объект налогообложения по сравнению с кредиторской задолженностью;

- она бывает и сомнительной, и безнадежной.