Бухгалтерский учет ввода основных фондов

Учет затрат по вводу основного средства должен быть осуществлен в порядке, установленном организацией.

| Операция | Дебет | Кредит |

| Получение от учредителей | ||

| Задолженность учредителей | 75-1 | 80 |

| Поступление в счет вклада в уставный капитал | 08 | 75-1 |

| Построение подрядным способом (сторонней организацией) | ||

| Формирование стоимости подрядных работ | 08 | 60 |

| Построение хозяйственным способом (самой организацией) | ||

| Списание материалов на строительство | 08 | 10 |

| Начисление сотрудникам (строителям) зарплаты | 08 | 70 |

| Приобретение (без монтажа) | ||

| Начисление поставщику сумм выплат | 08 | 60 |

| Учет доставки | 08 | 76,60,23… |

| Приобретение (с монтажом) | ||

| Начисление поставщику сумм выплат за оборудование | 07 | 60 |

| Передача оборудования в монтаж | 08 | 07 |

| Списание затрат на монтаж | 08 | 10,70,69… |

| Получение безвозмездно | ||

| Принятие к учету основных средств (счет 91) | 01 | 91 |

| Введение объекта в эксплуатацию | 01 | 08 |

При этом, НДС является возмещаемым налогом и не учитывается в первоначальной стоимости.

Первоначальная стоимость

Основные средства, требующие монтажа, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость таких объектов включите:

- ;

- сумму расходов, связанных с доведением монтируемого оборудования до состояния, пригодного к использованию в качестве основного средства. Это, например, расходы на монтаж, стоимость материалов, используемых при монтаже, зарплата сотрудников, которые осуществляли монтаж, и т. д.

Сумму расходов, формирующих первоначальную стоимость объекта основных средств, требующего монтажа, определяйте на основании:

- первичных учетных документов (договора, накладных, актов приема-передачи, актов выполненных работ и т. д.);

- других первичных документов, подтверждающих понесенные затраты (таможенные декларации, приказы о командировке и т. д.).

Такой порядок предусмотрен в пункте 8 ПБУ 6/01.

Ситуация: как в бухучете определить стоимость оборудования (или отдельных его частей), требующего монтажа (счет 07), при его поступлении?

Ответ на этот вопрос зависит от того, как поступает оборудование: за плату, по бартеру, безвозмездно или в качестве вклада в уставный капитал.

В бухучете стоимость оборудования или отдельных его частей (комплектующих), требующих монтажа, включается в первоначальную стоимость основного средства наряду с другими затратами (например, расходы на монтаж, стоимость консультационных услуг), связанными с созданием этого основного средства (п. 8 ПБУ 6/01).

Нормы ПБУ 6/01 и ПБУ 5/01 при формировании стоимости оборудования, требующего монтажа, не применяются (п. 3 ПБУ 6/01, п. 4 ПБУ 5/01). Поэтому при оприходовании объекта на счет 07 руководствуйтесь правилами, изложенными в пункте 23 Положения по ведению бухгалтерского учета и отчетности. В частности, если оборудование приобретено за плату, в его стоимость включите сумму, уплачиваемую поставщику, а также прочие затраты, связанные с приобретением. Такой же порядок предусмотрен и в Инструкции к плану счетов.

При формировании стоимости оборудования, полученного безвозмездно, учитывайте его рыночную стоимость и сопутствующие расходы, связанные с получением такого имущества (п. 23 Положения по ведению бухгалтерского учета и отчетности). При этом, , руководствуйтесь теми же правилами, что и при безвозмездном поступлении основных средств.

При формировании стоимости оборудования, полученного в качестве вклада в уставный капитал, учитывайте требования пункта 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ и пункта 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ. В стоимость оборудования включите его денежную оценку, согласованную учредителями (участниками). Однако этот показатель не должен превышать рыночную стоимость объекта, определенную независимым оценщиком:

- в акционерных обществах;

- в ООО, если доля участника в уставном капитале, которая оплачивается основными средствами, превышает 20 000 руб.

Cовет: при получении оборудования, внесенного в качестве вклада в уставный капитал, могут возникнуть дополнительные расходы (например, расходы на доставку). Порядок их учета законодательно не установлен. Поэтому разработайте его самостоятельно и закрепите в учетной политике (ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4–6 ПБУ 1/2008).

Удобнее всего учитывать дополнительные расходы при формировании стоимости оборудования, требующего монтажа (на счете 07). После монтажа это оборудование будет включено в состав основных средств. Следовательно, расходы на его доставку должны увеличивать первоначальную стоимость готового основного средства (п. 8 и 12 ПБУ 6/01).

Правила определения стоимости оборудования, полученного по бартерному договору (договору мены), законодательно также не урегулированы. Поэтому при поступлении оборудования, требующего монтажа, его стоимость определяйте так же, как и по основным средствам. Такой порядок закрепите в учетной политике (ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4–6 ПБУ 1/2008).

Программа курса

- Признание в учёте капитальных вложений и основных средств. Различие состава основных средств в бухгалтерском и налоговом учёте. Квалификация основных средств (в т.ч. проблема эксплуатации незавершённых объектов, поэтапный ввод недвижимости). Различие бухгалтерского и налогового подхода к выделению инвентарных объектов

- Малоценные объекты: учёт сегодня, перспективы на будущее, налоговые риски. Затраты на их ремонт и модернизацию

- Новые виды активов: инвестиционная недвижимость, долгосрочные активы, предназначенные для продажи – порядок бухгалтерского учёта, как эти объекты учитываются в налоговом учёте

- Порядок учёта приобретения, создания, сооружения основных средств:

- – оценка основных средств при принятии к учёту (формирование первоначальной стоимости): что можно и что нельзя включать в состав капитальных вложений?

- – осуществление капитальных вложений за счёт заемных средств

- – оценка капитальных вложений, оплаченных неденежными средствами (по договорам мены)

- – оформление изменения первоначальной стоимости объектов основных средств, если документы по операциям, связанным с их приобретением, поступили значительно позже начала эксплуатации

- Включение в стоимость основных средств резерва на их утилизацию и ликвидацию. В каких случаях создаётся резерв? Формирование разниц по налогу на прибыль

- Осуществление капитальных вложений на условиях отсрочки (рассрочки) их оплаты. Когда можно «отключить» данный механизм? Как такой порядок учёта влияет на налог на прибыль и «входной» НДС?

- Затраты на монтаж, демонтаж и перемещение основных средств: при формировании первоначальной стоимости, при последующих перемещениях, при выбытии

- Элементы амортизации основных средств: ликвидационная стоимость, срок полезного использования – их первоначальная оценка и последующий пересмотр. Амортизация основных средств для целей бухгалтерского и налогового учёта: различия, сложные ситуации и ошибки

- Ремонт и модернизация (реконструкция) основных средств: разграничение, документальное оформление, налоговые риски. Капитализация затрат на ремонт, техосмотр и техобслуживание: когда она необходима, какие первичные документы следует оформить, минимизация различий в бухгалтерском и налоговом учёте

- Обесценение капитальных вложений и основных средств: в каких случаях оно необходимо, как рассчитать его величину, как отразить в бухгалтерском учёте и отчётности? Формирование временных разниц по налогу на прибыль

- Учёт доходов и расходов от выбытия незавершённых капитальных вложений и основных средств: продажа, внесение в уставный капитал, обмен, безвозмездная передача и др. Риски по НДС при списании основных средств до завершения срока их полезного использования

- Запасы, остающиеся в процессе ремонта, реконструкции/модернизации и демонтажа (ликвидации) внеоборотных активов. Различие правил бухгалтерского и налогового учёта, возможности по их сближению. Долгосрочные активы, предназначенные для продажи: что это такое, взаимосвязь с незавершёнными капитальными вложениями, основными средствами и запасами

- Формирование учётной политики организации по операциям с основными средствами

- Инвентаризация основных средств и незавершённых капитальных вложений, отражение её итогов. Взыскание ущерба с виновных лиц. Последствия для целей налога на прибыль, НДС и НДФЛ

- Отражение операций с основными средствами в бухгалтерской отчётности: бухгалтерском балансе, отчёте о финансовых результатах, отчёте о движении денежных средств. Что должно быть раскрыто в пояснениях к отчётности?

- Ответы на вопросы, практические рекомендации

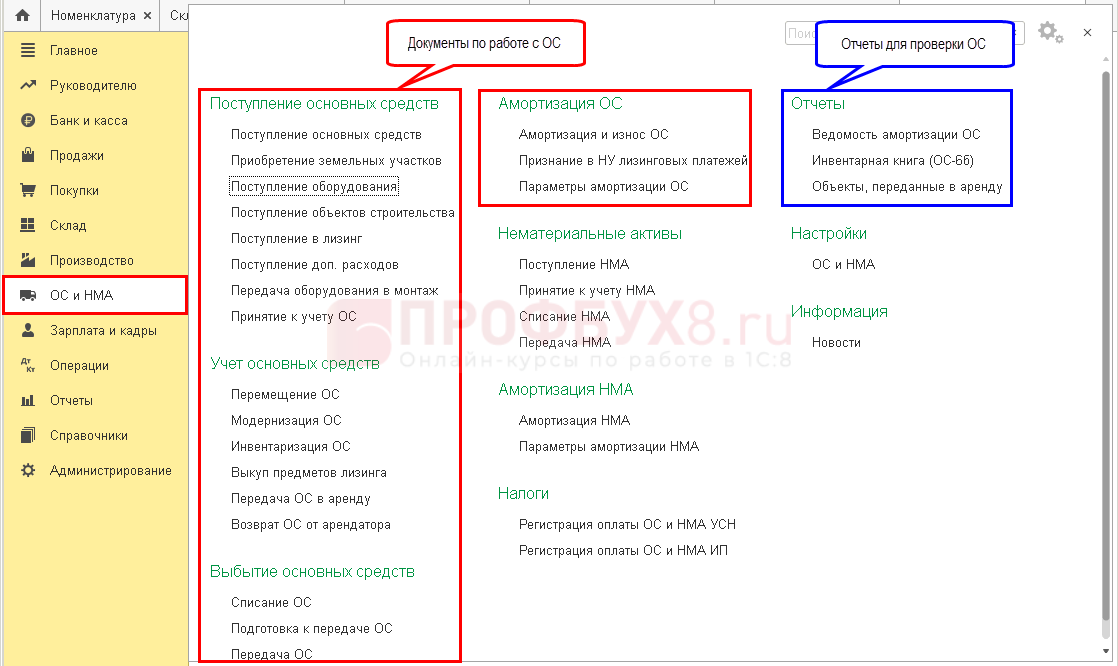

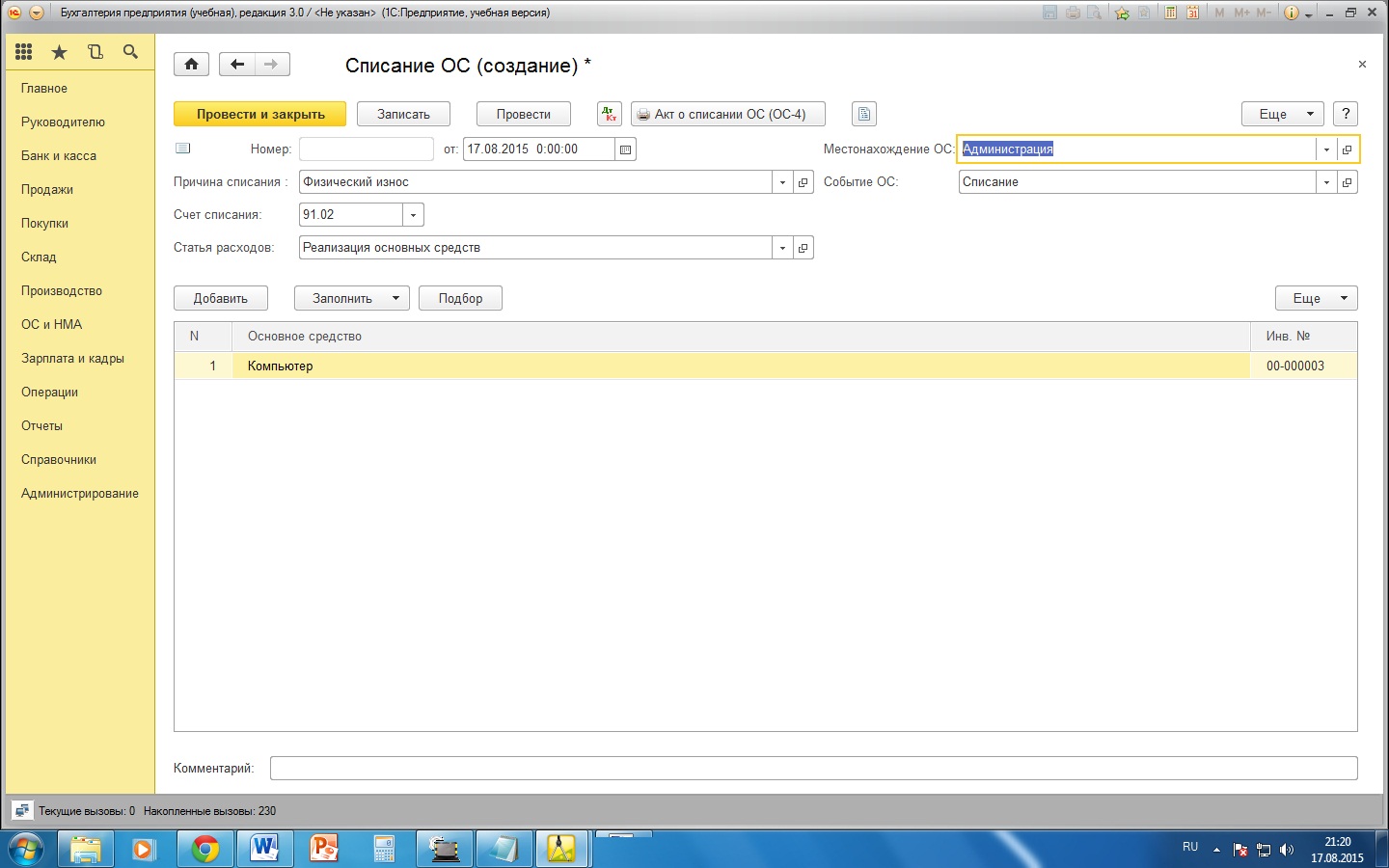

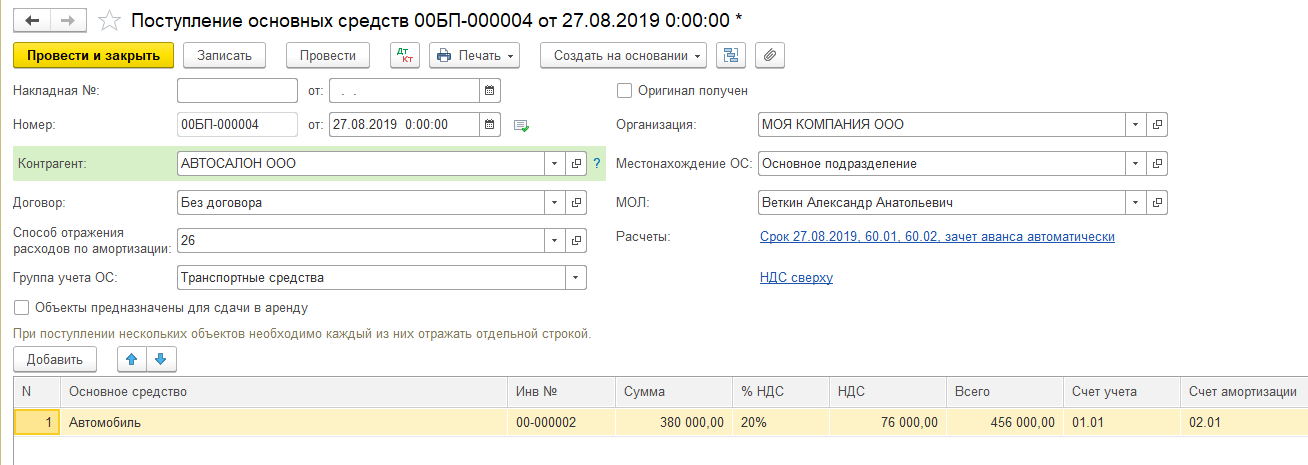

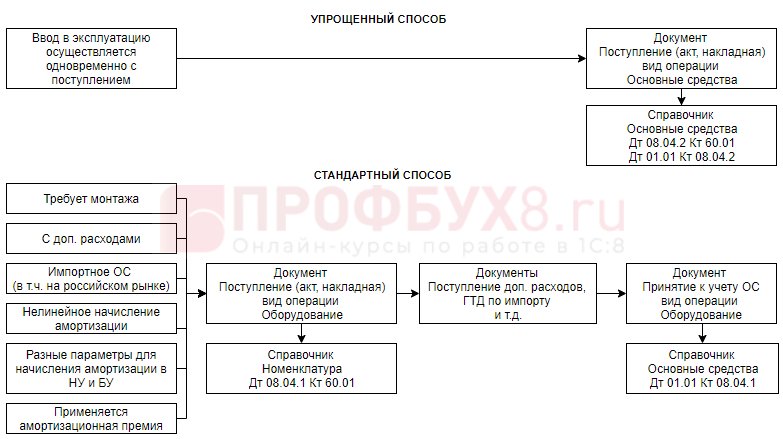

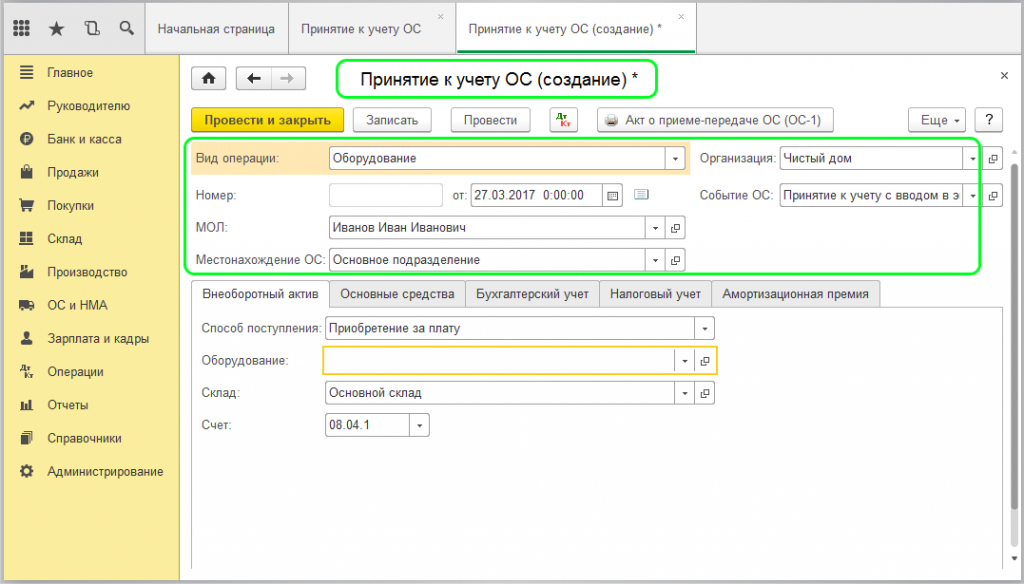

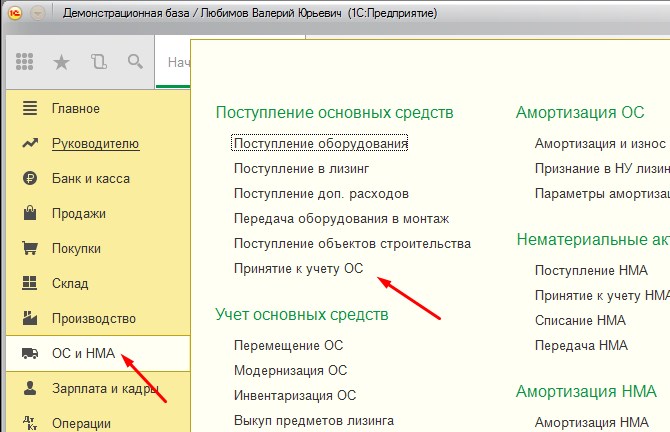

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование;

- документ Принятие к учету ОС;

Рассмотрим особенности заполнения каждого документа и их проведения.

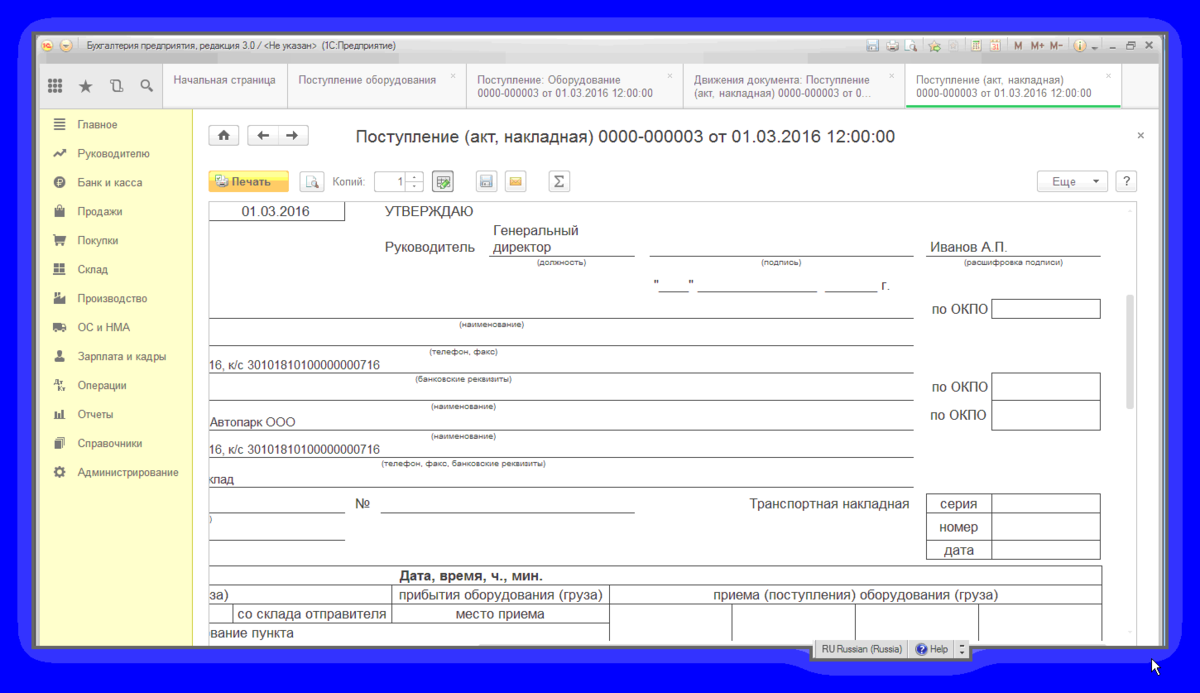

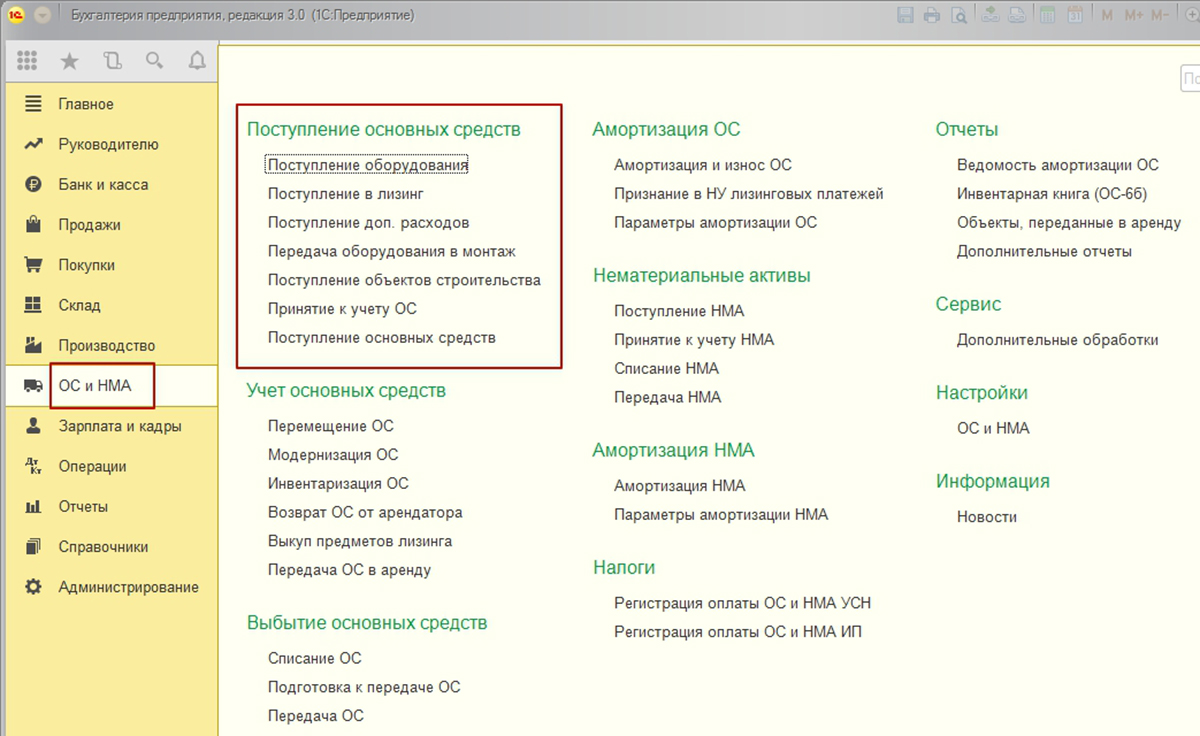

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования.

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Изучить подробнее:

- Приобретение основного средства: автомобиль;

- Приобретение основного средства с дополнительными расходами на доставку.

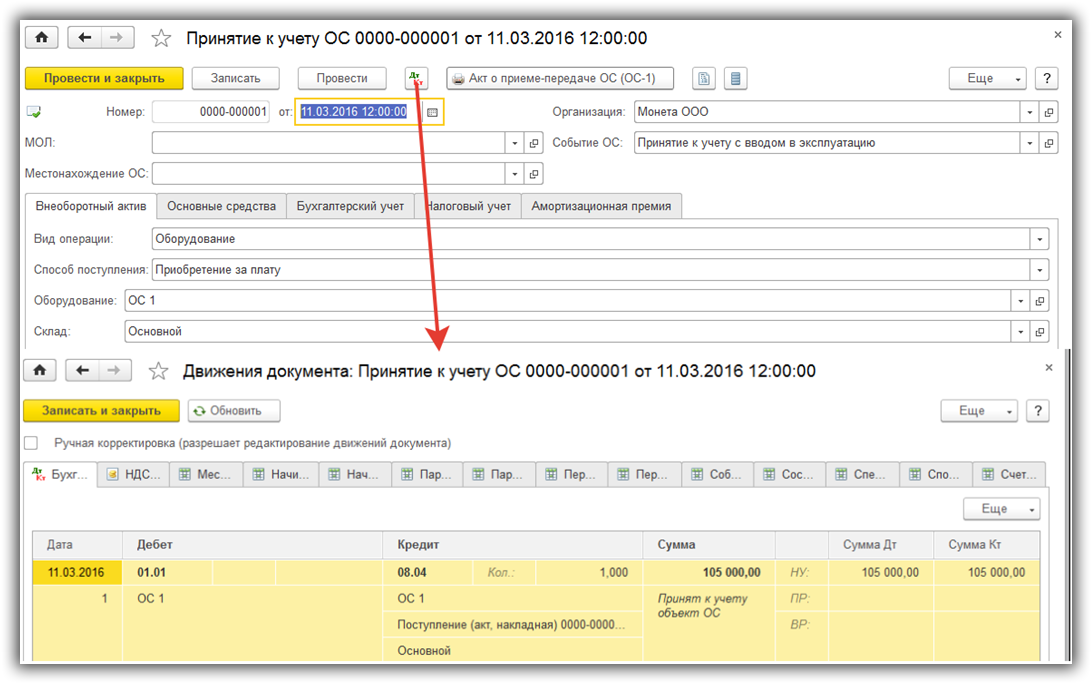

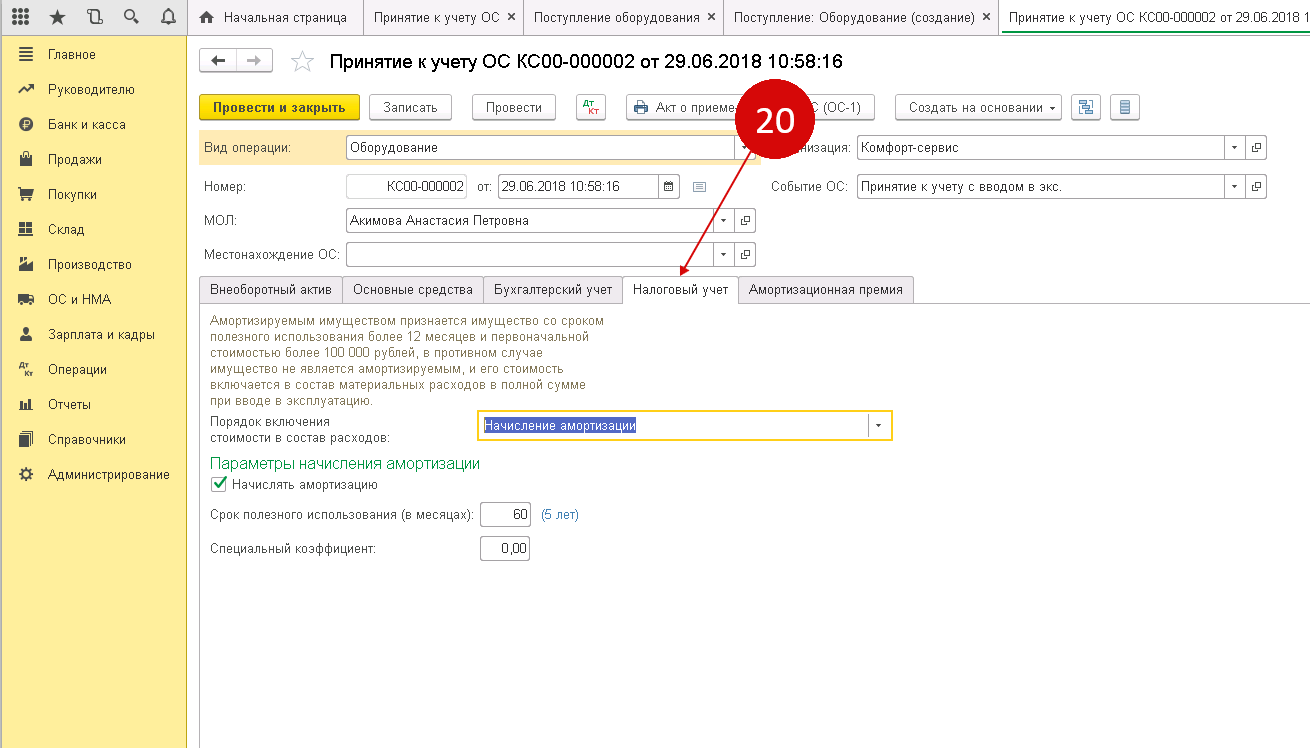

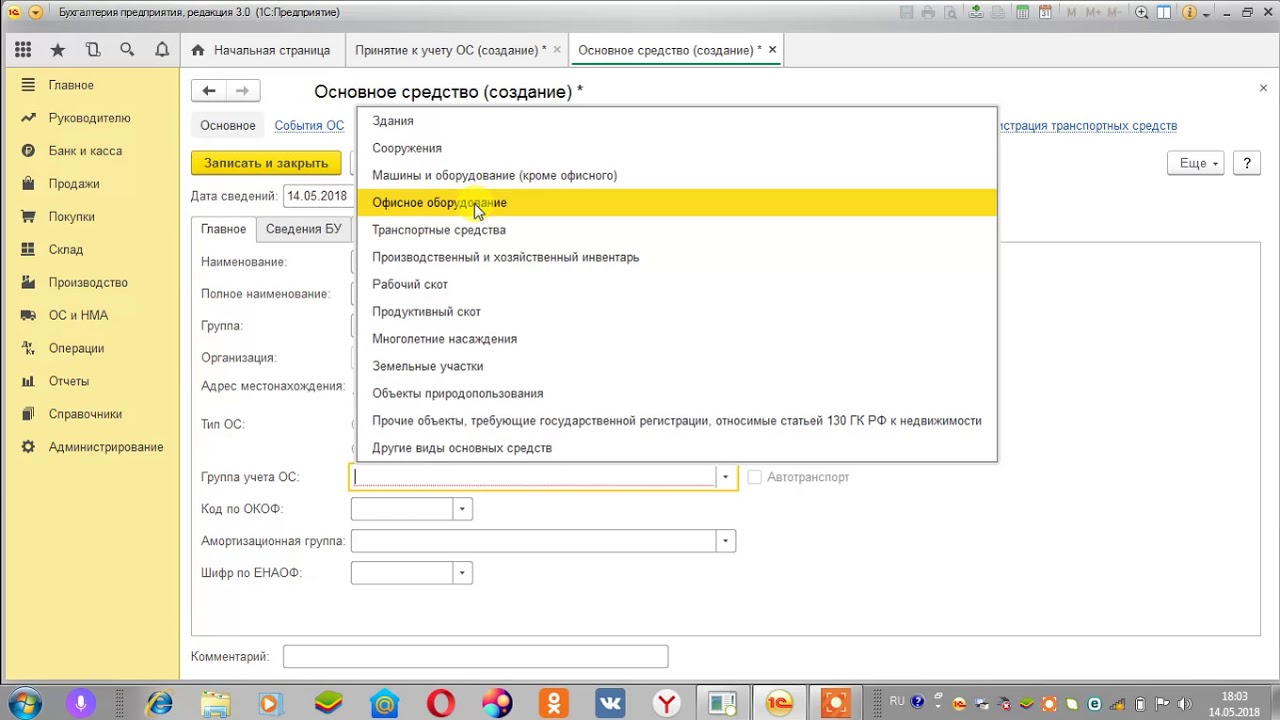

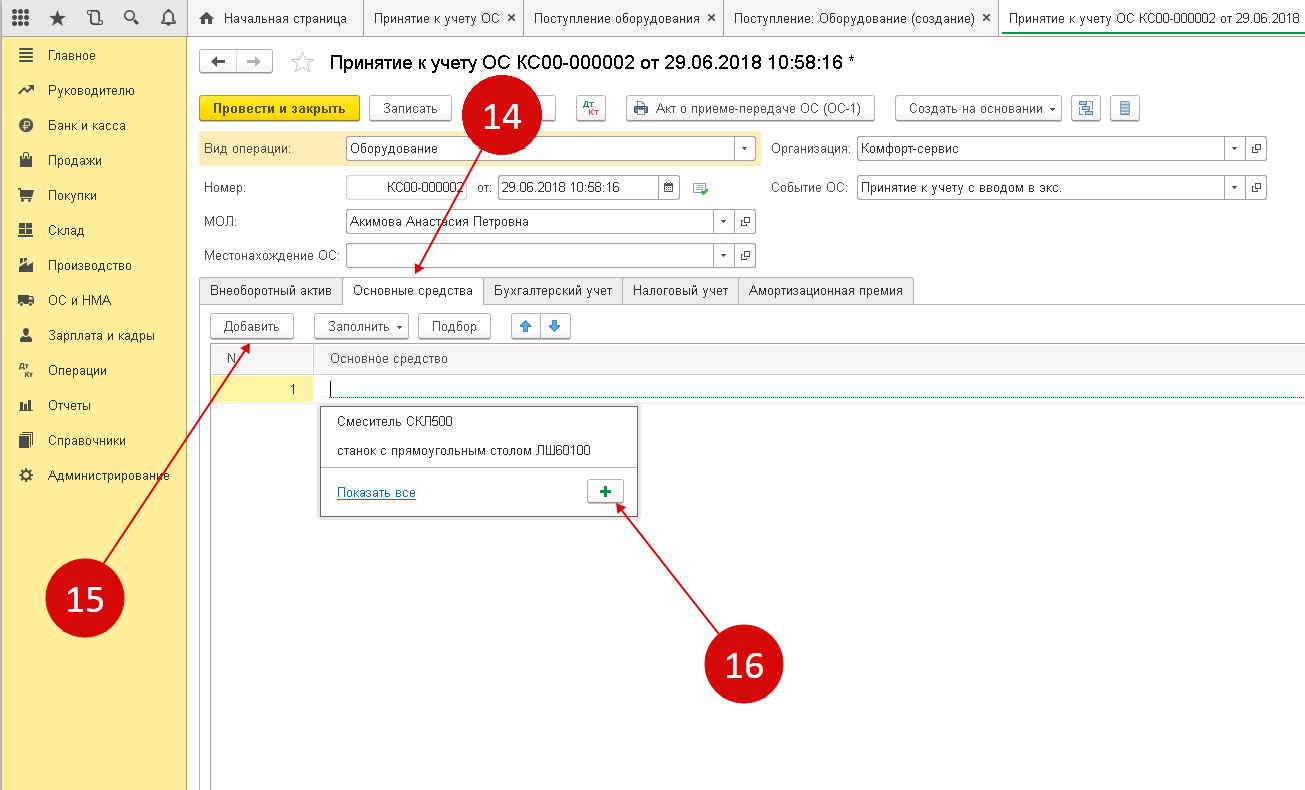

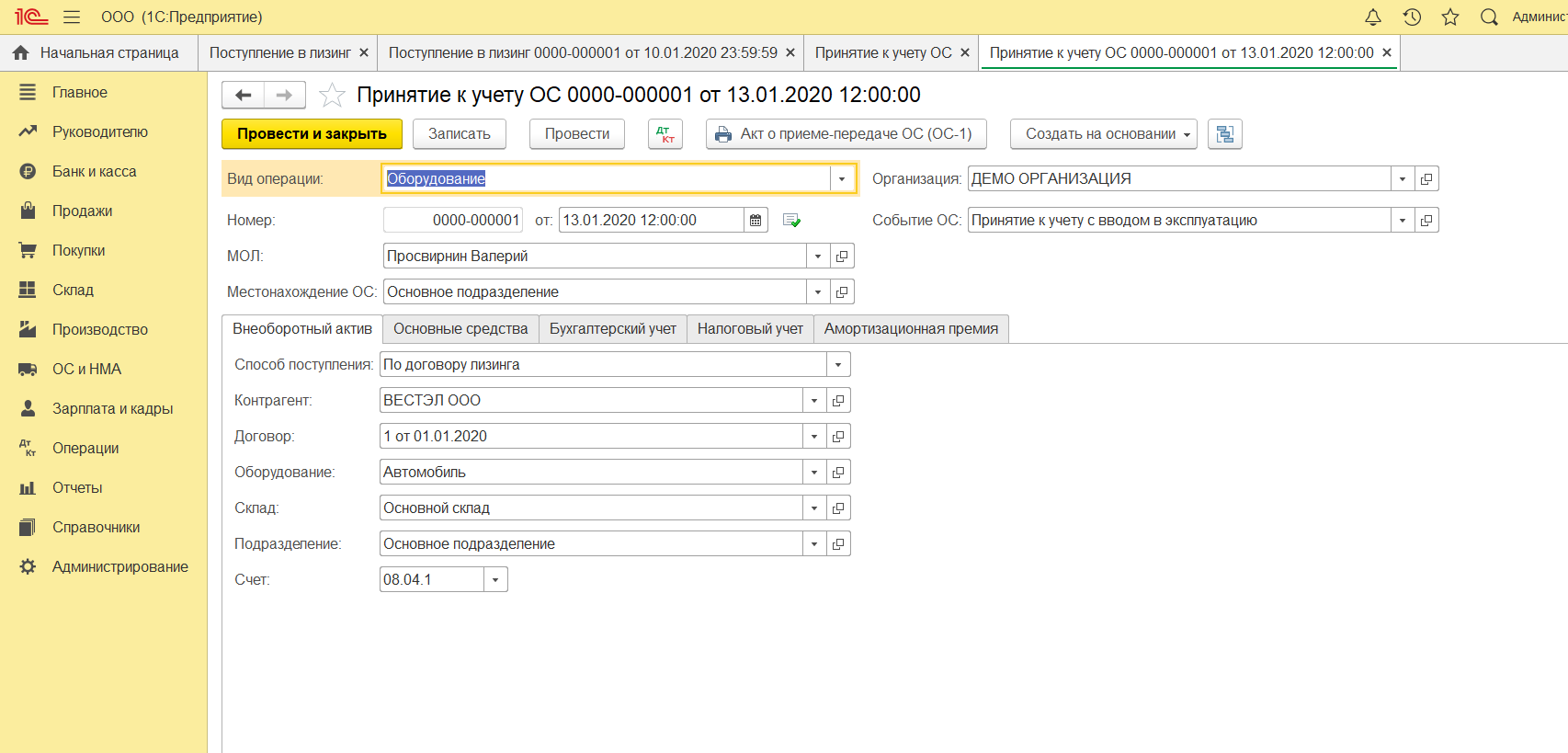

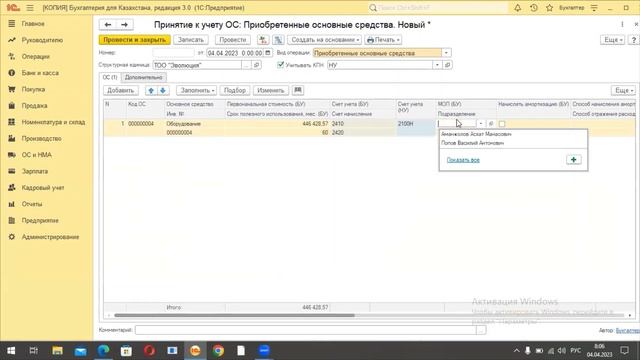

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС.

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства.

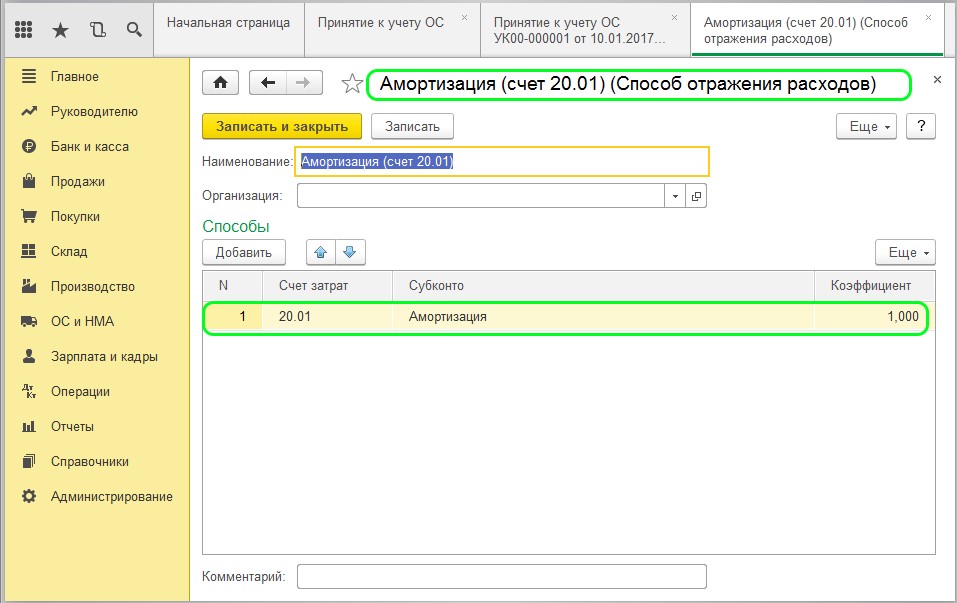

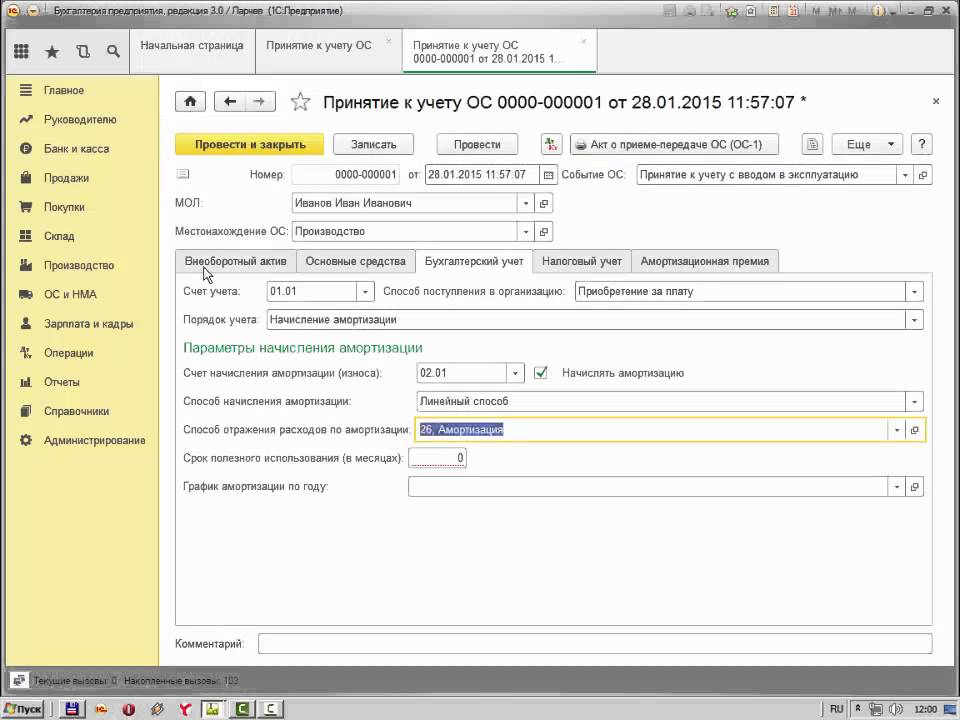

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

-

Порядок учета:

- Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации установите параметры ее начисления.

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия.

Документ формирует проводки:

Изучить подробнее:

- Ввод в эксплуатацию ОС

- Принятие к учету ОС с амортизационной премией

- Принятие к учету ОС, поступившего в счет взноса в УК

- Принятие к учету ОС, не учитываемого в НУ

Оформление ввода в эксплуатацию

Приобретение основных средств может оформляться унифицированными формами первичной учетной документации:

ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»

ОС-1а «Акт о приеме-передаче здания (сооружения)»

ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

Эти формы утверждены Постановлением Госкомстата РФ от 21.01.2003 N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». В них предусмотрена графа – дата ввода в эксплуатацию. С 1 января 2013 года применение унифицированных форм не является обязательным, но многие налогоплательщики ими пользуются.

Объекты основных средств, которые принимаются к учету в результате капитального строительства, оформляются документами:

Акт приемки законченного строительством объекта (форма № КС-11);

Акт приемки законченного строительством объекта приемочной комиссией (форма № КС-14).

Переоценка основных средств

Раньше проводить переоценку могли только коммерческие фирмы. Теперь это доступно всем организациям.

Вести учёт активов можно как по первоначальной стоимости, так и по переоценённой.

Порядок оценки для каждой категории объектов будет единым. К примеру, если компания решила оценивать имущество из группы транспортных средств по первоначальной стоимости — то будет действовать так в отношении каждого автомобиля без исключений.

Для каждой категории можно выбрать собственный метод оценки.

До применения текущих стандартов переоценку проводили раз в год. Сейчас имущество переоценивают каждый раз, когда меняется справедливая стоимость. Детальнее:

- Под справедливой стоимостью понимают цену, которую в данный момент времени было бы честно заплатить за объект.

- Стоимость актива должна держаться в рамках справедливой — не сильно ниже или выше.

- С течением времени в ходе использования актива его справедливая стоимость может меняться.

- Переоценку нужно проводить с такой регулярностью, чтобы вовремя отслеживать падение или рост справедливой стоимости.

По старому ПБУ переоценку проводили пропорционально накоплению амортизационных начислений. Новый регламент добавил еще один метод, по которому из первоначальной стоимости актива вычитают накопленную амортизацию, а потом пересчитывают результат в соответствии со справедливой стоимостью.

Переоценку каждой отдельной категории активов нужно проводить в одном и том же порядке.

Дооценку, полученную в результате перерасчетов, можно списывать в нераспределенную прибыль одновременно со списанием актива или по мере начисления амортизации.

Для переоценки инвестиционной недвижимости предусмотрен отдельный порядок, который нельзя — принимать к остальным объектам. Согласно ему:

- процедуру нужно проводить на каждую отчетную дату;

- первоначальную стоимость определяют так, чтобы она совпадала со справедливой;

- суммы дооценки или уценки отражают в финансовых результатах в виде доходов или расходов в том периоде, когда переоценивали ОС;

- переоцениваемые инвестиционные активы нельзя амортизировать.

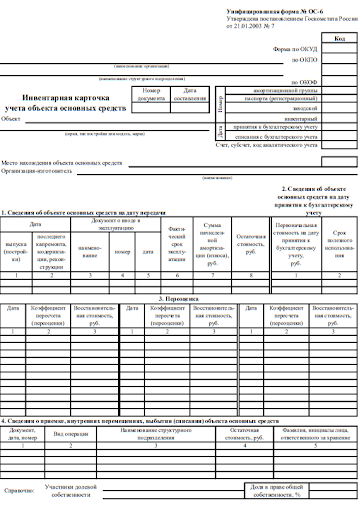

Итоги переоценки оформляют документально. Обязательных форм для этой процедуры не установлено — бизнес вправе пользоваться шаблонами от Госкомстата или разработать свои. Обычно для этого используют инвентарную карточку.

Шаблон инвентарной карточки объекта от Госкомстата

Шаблон инвентарной карточки объекта от Госкомстата

Особенности учета ОС

Консервация ОС

В случае приостановки использования ОС, в т. ч. в связи с его консервацией:

- амортизация в БУ не приостанавливается, но такие ОС учитывают обособленно (п. 30, пп. «и» п. 45 ФСБУ 6/2020).

- в НУ законсервированное ОС исключают из амортизируемого имущества, если консервация длится более 3 месяцев (п. 3 ст. 256 НК РФ).

Обесценение ОС

На конец каждого отчетного периода организация проверяет ОС на наличие признаков обесценения (п. 9, 12-14 МСФО 36). Если признаки найдены, объект отражается в бухгалтерской отчетности по возмещаемой стоимости, разница признается в виде убытка от обесценения (п. 9 МСФО 36):

Дт 91.02 Кт 02.04.

В НУ понятия обесценения нет, проверка не делается.

Последующая оценка БУ

Способ последующей оценки ОС в БУ закрепите в учетной политике (п. 13 ФСБУ 6/2020):

- по первоначальной стоимости,

- по переоцененной стоимости.

В НУ учет ОС ведется только по первоначальной (восстановительной) стоимости.

Инвестиционная недвижимость

Активы в виде недвижимости, предназначенной для сдачи в операционную аренду или получения дохода от прироста ее стоимости, называются инвестиционной недвижимостью (п. 11 ФСБУ 6/2020). Как правило, они учитываются на счете 03 «Доходные вложения в материальные ценности».

Неотделимые улучшения в арендуемое имущество

Если организация провела неотделимые улучшения арендованного объекта, затраты на них можно учесть одним из вариантов, прописав его в учетной политике по БУ (п. 7.1 ПБУ 1/2008):

- в составе права пользования арендой (ППА) по объекту аренды (пп. «в» п. 13 ФСБУ 25/2018);

- признать отдельным объектом ОС (п. 18 ФСБУ 26/2020).

В НУ некомпенсируемые неотделимые улучшения (с согласия арендодателя) могут включаться в состав амортизируемого имущества, если соответствуют установленным для этого критериям в обычном порядке (п. 1 ст. 256 НК РФ).

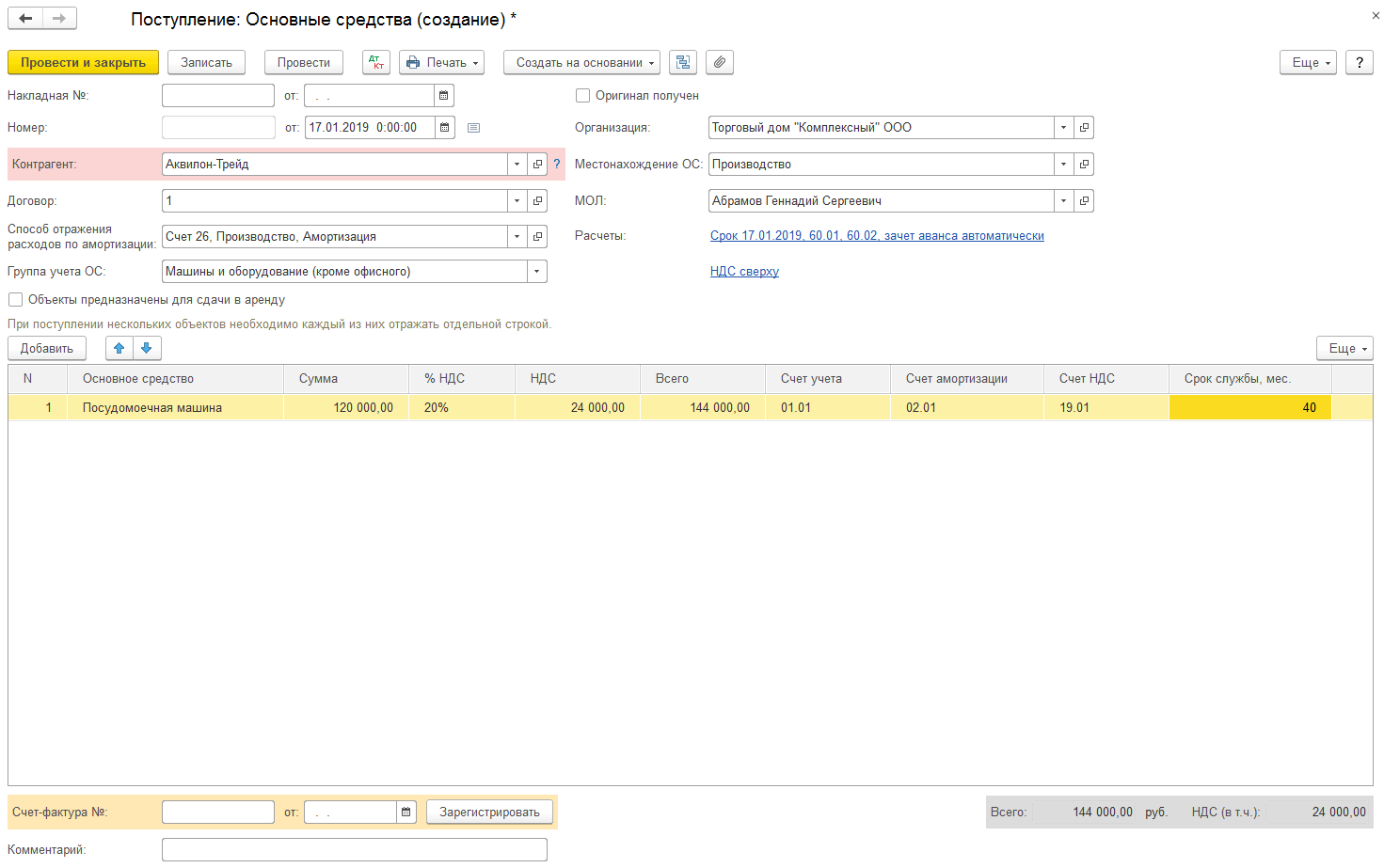

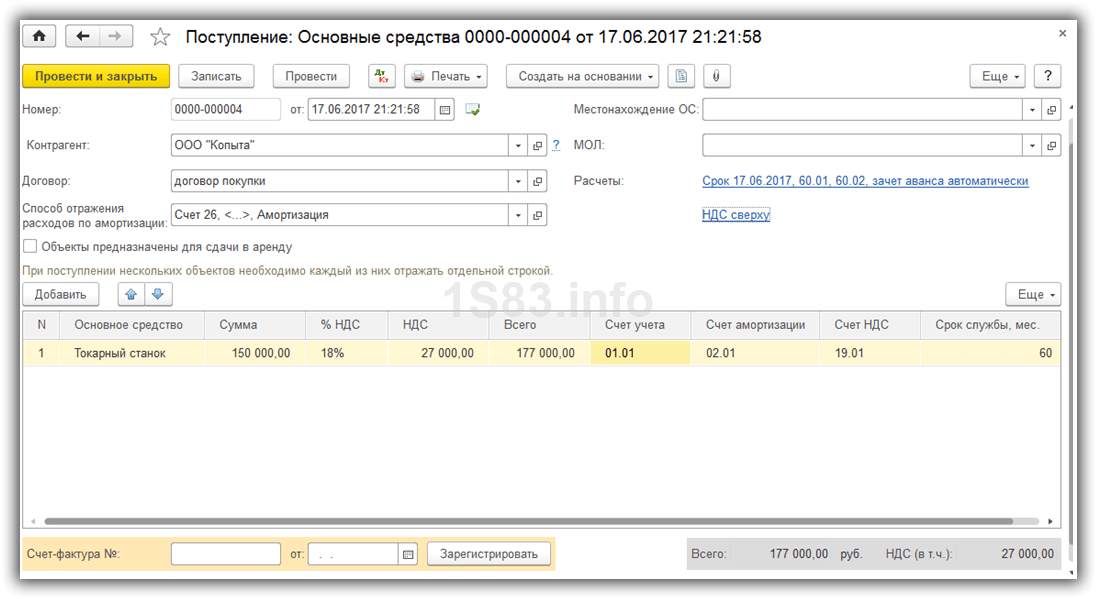

Поступление оборудования

На поступившее оборудование оформите документ Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки.

В документе на вкладке Оборудование укажите все комплектующие из документа поставщика. В нашем примере оборудование указано одной позицией несмотря на то, что требует сборки.

Счет учета подставляется автоматически, если Вид номенклатуры — Оборудование к установке.

В нижней части документа зарегистрируйте счет-фактуру или установите переключатель УПД, если поставщик предоставил его. НДС будет принят к вычету в документе Формирование записей книги покупок.

Если составные части поступили несколькими партиями, каждую оформите аналогично.

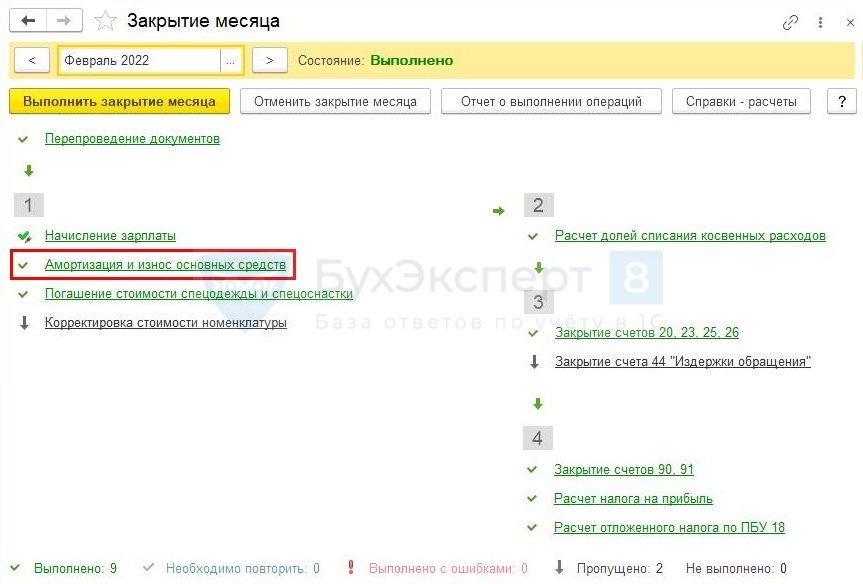

Закрытие месяца

Токарный станок был введен в эксплуатацию в июле 2017 г., значит, при закрытии августа 2017 г. программа уже будет учитывать эти данные.

Закрывать месяц мы будем при помощи специального одноименного помощника, который располагается в разделе «Операции». Здесь достаточно указать организацию и сам месяц, а так же перепровести за него документы автоматически при необходимости.

В рамках нашего примера нас интересует именно пункт «Амортизация и износ основных средств». Месяц уже закрыт, о чем свидетельствует зеленый цвет пунктов. Перейдем к проводкам по амортизации.

Как можно увидеть в движениях, операция сформировала проводки и по амортизации и по амортизационной премии.

Определение существенности информации

Отнесение информации к несущественной организация осуществляет самостоятельно, учитывая как величину, так и характер данной информации. Организация имеет право выбрать способ ведения бухгалтерского учета, руководствуясь требованием рациональности.

В данном случае, организация может установить существенность информации об основных средствах, сроком службы более 12 месяцев (но менее стоимостного лимита), включая изменения стоимостного лимита признания активов основными средствами в 2024 году.

Мы полагаем, что приемлемым способом учета большого количества однородных «малоценных» активов, сроком службы более 12 месяцев, может быть отнесение их в состав основных средств.

См. также

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

Ведение учета основных средств

Важным аспектом при ведении учета основных средств является выбор способа начисления амортизации. Согласно ФСБУ 6/2020, организация может использовать следующие способы амортизации: линейный, способ уменьшаемого остатка и пропорционально количеству продукции.

Однако следует отметить, что в новом стандарте была убрана формула для способа уменьшаемого остатка, поэтому организация должна самостоятельно разработать эту формулу и прописать ее в учете.

Отметим также, что в налоговом учете сроки начисления и прекращения амортизации остались без изменений.

Переоценка основных средств

Согласно новому стандарту ФСБУ 6/2020, переоценка основных средств не является обязательной. Организация может проводить переоценку по своему усмотрению.

В связи с этим, рекомендуется решать вопрос о проведении переоценки основных средств на основе внутренних потребностей и целей организации.

См. также

Амортизация основных средств

13.01.2024, 04:44 25Что такое амортизация для чайников?

Амортизация основных средств

10.01.2024, 10:08 52Что такое амортизационные отчисления простыми словами?

Амортизация основных средств

20.01.2024, 20:55 23Что такое амортизация пример?

Заключение

В данной статье мы рассмотрели изменения, предполагаемые в учете основных средств на 2024 год в соответствии с ФСБУ 6/2020. Организация имеет право на внесение изменений в учетную политику, в том числе изменение стоимостного лимита основных средств. При этом организация самостоятельно определяет существенность информации об основных средствах и выбирает способы ведения бухгалтерского учета

Важно правильно оформить изменение стоимостного лимита в учетной политике и выбрать соответствующий способ амортизации. Переоценка основных средств является необязательной, и решение о ее проведении принимается на основе внутренних потребностей организации

Все указанные изменения в учете основных средств следует осуществлять в соответствии с требованиями ФСБУ 6/2020 и с соблюдением законодательства Российской Федерации.

Учет услуг по монтажу оборудования

01 февраля поставщиком ООО «Машпром» в соответствии со сметой осуществлены монтажные работы стоимостью 6 000 руб. (НДС сверху 1 200 руб.). Поставщиком предъявлены Акт № 30 от 01 февраля и счет-фактура № 30 от 01 февраля.

Стоимость работ, осуществленных сторонним подрядчиком, связанных непосредственно с самим процессом монтажа (сборки), зарегистрируйте отдельным документом Поступление объектов строительства (и учитываете на субсчете 08.03).

Оформить документ можно в одном из разделов:

- Покупки – Покупки – Поступление (акты, накладные, УПД) – Поступление – Объекты строительства;

- ОС и НМА – Поступление основных средств – Поступление объектов строительства.

Последовательность заполнения документа:

- В шапке документа:

- введите реквизиты сопроводительного документа поставщика;

- установите дату;

- выберите (создайте) контрагента;

- выберите (создайте) договор;

- проверьте (установите) вариант расчета НДС (в том числе или сверху).

- Заполните закладку Объекты строительства:

- укажите Объект строительства, выбрав его из одноименного справочника;

- введите стоимость услуг подрядчика.

- Зарегистрируйте данные счета-фактуры поставщика.

- Проведите документ.

Проводки документа.

Сметная стоимость работ (услуг) по сборке без НДС будет отнесена на субсчет 08.03. Первоначальная стоимость объекта внеоборотного актива увеличится на стоимость работ (услуг), оказанных подрядчиком.

С целью проверки сформируйте отчет Карточка счета (Отчеты – Стандартные отчеты – Карточка счета).

Убедитесь, что в итоговую сумму на субсчете 08.03 включены все вложения на приобретение и сборку в полном объеме.

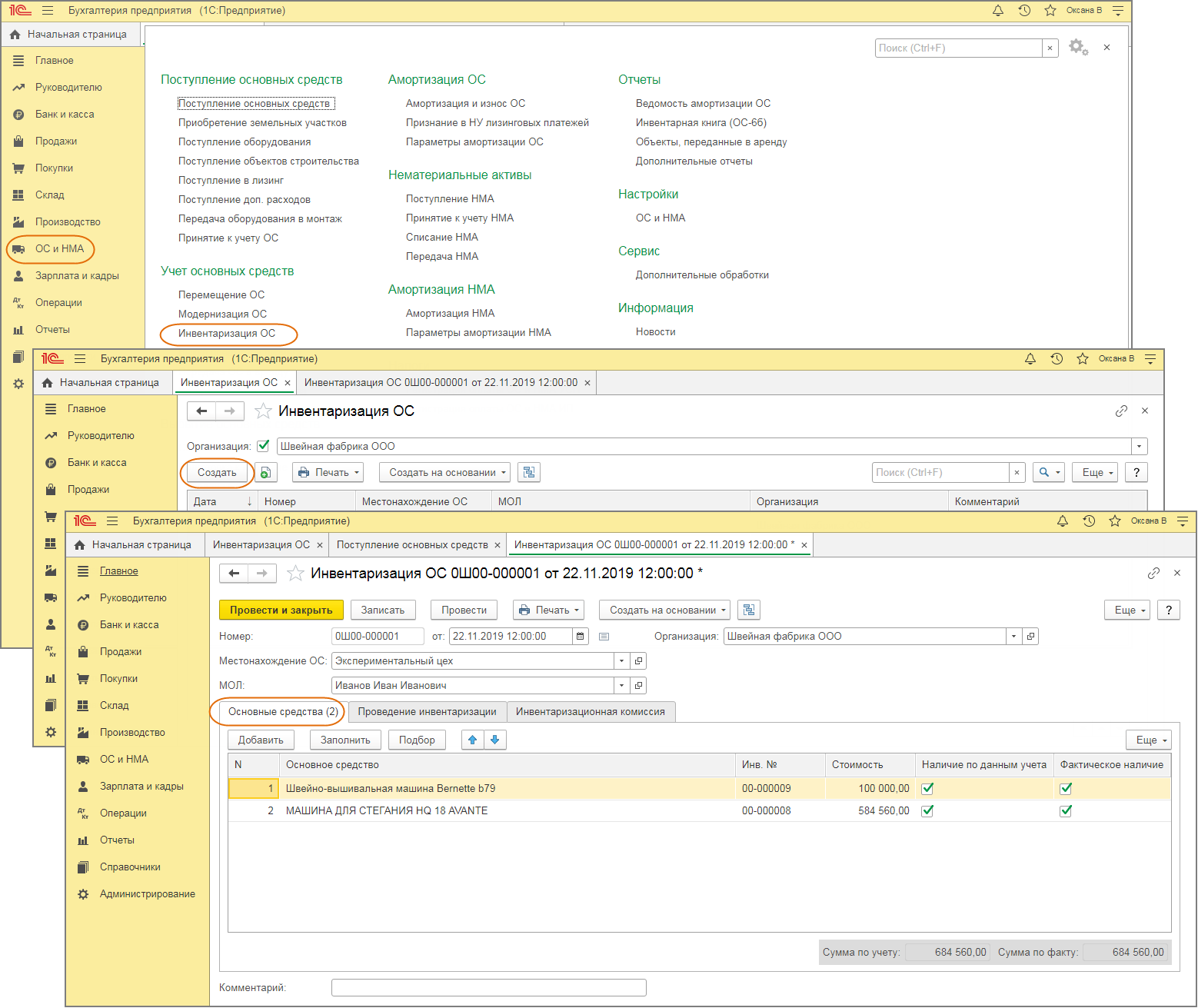

ОС в 1С 8.3: пошаговая инструкция

Учет ОС в 1С 8.3 Бухгалтерия, как правило, начинается со справочника Номенклатура. Именно в этом справочнике отражается внеоборотный актив до принятия его на учет в качестве ОС.

Для учета основных средств в 1С 8.3 Бухгалтерия выделен отдельный раздел ОС и НМА.

Разберем основной путь актива в жизни Организации и начнем с вопроса: Как оприходовать ОС в 1С 8.3 пошагово на примере.

Шаг 1. Приобретение ОС в 1С 8.3

При оформлении покупки ОС в 1С 8.3 необходимо выбрать способ, которым будем оформлять операцию

Обратите внимание: упрощенный способ имеет ряд ограничений

Оприходовать ОС в 1С 8.3 можно и другими способами, отличными от покупки, например:

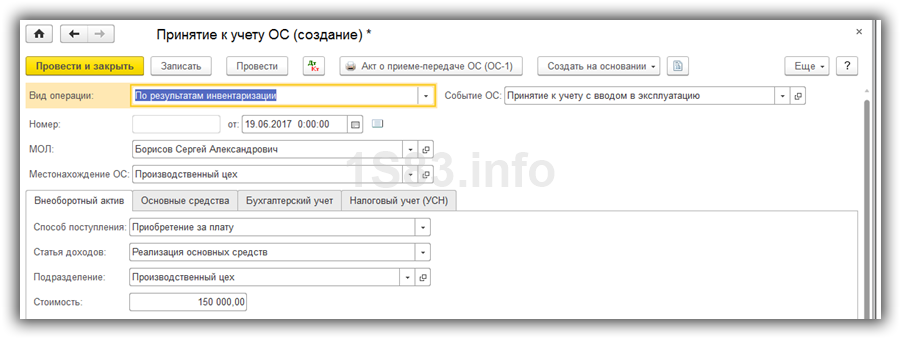

- излишек выявленный при инвентаризации — документ Принятие к учету ОС вид операции По результатам инвентаризации;

- строительство ОС.

В нашем примере нет ограничений для использования упрощенного способа. Но для более подробного рассмотрения вопроса выберем стандартный способ оформления.

Входящий счет-фактуру занесите в базу по кнопке Зарегистрировать.

Проводки

Если выбрали упрощенный вариант, шагов 2 и 3 не будет. Можете сразу переходить к шагу 4.

Шаг 2. Включение доп.расходов в стоимость ОС

Внесите все дополнительные расходы, входящие в первоначальную стоимость ОС, документом Поступление доп. расходов.

В нашем примере нет дополнительных расходов.

Шаг 3. Ввод в эксплуатацию

Оформите документ Принятие к учету ОС.

Событие ОС — содержит данные только для информации, на амортизацию они не влияют.

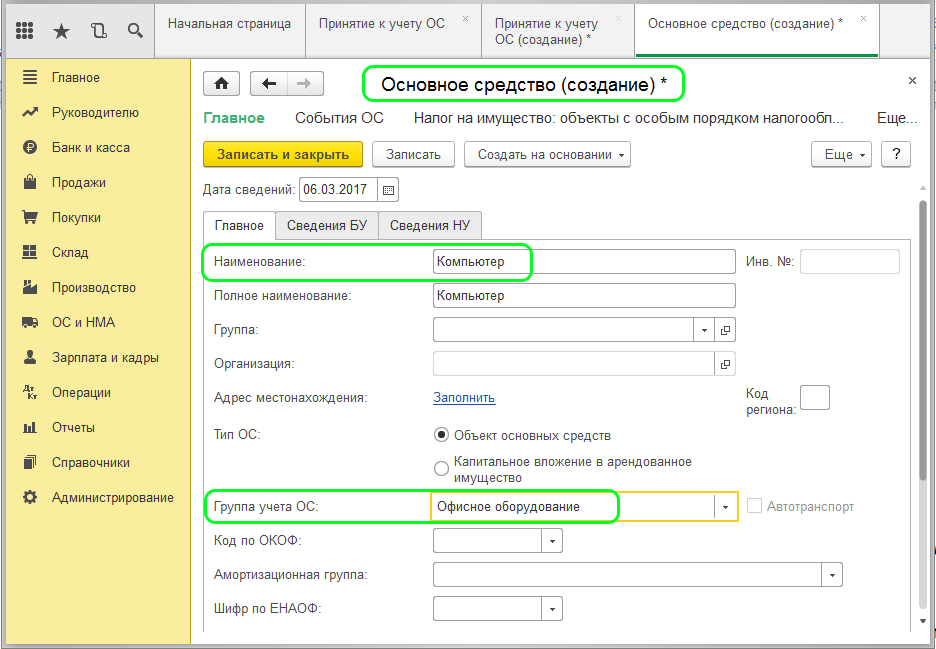

На вкладке Основные средства переводим номенклатуру в ОС, который выбираем уже из справочника Основные средства. Их названия могут совпадать, но лучше для ОС использовать более подробное описание.

Далее на остальных вкладках задаются параметры начисления амортизации и / или погашения стоимости ОС.

Проводки

Оформите документ Формирование записей книги покупок (раздел Операции – Регламентные операции НДС).

Проводки

Шаг 5. Начисление амортизации

По умолчанию амортизация начисляется автоматически ежемесячно при закрытии периода (раздел Операции – Закрытие месяца).

Как установить параметры амортизации для БУ и НУ смотрите в нашем видео:

На какие основные средства начисляется амортизация по ФСБУ 6/2020

ФСБУ 6 определяет, что амортизировать нужно все объекты ОС, кроме нескольких исключений:

По ОС, не попавшим в список, амортизация согласно ФСБУ 6/2020 должна начисляться, вне зависимости от того, используется этот объект или нет.

Инвестиционная недвижимость

Это активы (объекты) с очень долгим периодом использования и приносящие так называемый «пассивный доход». Примеры:

- здание, которое не используют в основной деятельности, сдают в нем площади в аренду;

- здание, которое со временем только растет в цене, и его можно продать дороже, чем приобретали.

Такие объекты в стандарте обособляются в отдельную группу — «инвестиционная недвижимость» и учитываются по переоцененной стоимости. Такой учет предполагает, что на каждую дату, на которую составляется отчетность, текущая балансовая стоимость объекта ОС сравнивается с его справедливой стоимостью на эту дату. Если имеются отклонения в большую или меньшую сторону, они отражаются в бухучете и отчетности с доведением стоимости объекта, по которой он учитывается на балансе, до справедливой и отнесением разницы на финрезультаты. Такие операции, отраженные в отчетности, как раз и показывают пользователю эффект (результат) от владения объектом.

При учете по переоцененной стоимости нет смысла в дополнительных расчетах амортизации по объекту. Ведь результат от владения на каждую отчетную дату определяется и попадает в отчетность после переоценки. Поэтому ФСБУ 6/2020 и говорит, что амортизировать такие объекты как «обычные» основные средства не надо.

Объекты с неизменными потребительскими свойствами

Другая группа активов, по которым не требуется амортизация, — объекты, обладающие условно неизменными потребительскими свойствами. Примеры — земля, объекты природопользования.

По ним тоже нужно сверять первоначальную стоимость со справедливой и приводить в учете к последней. Но в отличие от активов, учитываемых по переоцененной стоимости, это не всегда делается на каждую отчетную дату.

Предпосылками для проведения сравнения стоимости, например, участка недр, будут признаки того, что его рыночная цена изменилась. Например, если устойчиво изменилась цена на добываемые на нем полезные ископаемые или устарели и стали более медленными и затратными применяемые на этом участке технологии разработки. Такое может произойти необязательно в отчетную дату. Для выполнения оценки и переоценки (при необходимости) таких объектов достаточно наличия объективных фактов, на которые нужно отреагировать, и проверить потенциальное изменение справедливой стоимости.

При этом также нет причин, чтобы дополнительно к перечисленным действиям начислять на объекты с неизменными потребительскими свойствами амортизацию. Об эффекте от владения ими пользователь узнает из отчетности, в которой отражены результаты проведенной переоценки.

«Мобилизационные» объекты

Это спецобъекты, предназначенные для реализации законодательства РФ о мобилизации и мобилизационной подготовке. Операции с ними отдельно регулируются «Положением о порядке экономического стимулирования мобилизационной подготовки экономики», утв. 02.12.2002 Минфином, Минэкономразвития и, тогда еще, Министерством по налогам и сборам.

В рамках статьи мы не будем углубляться во все частности Положения. Отметим только, что «мобилизационные» объекты, которые могут быть у организации, должны использоваться только в целях, установленных Положением. Если объект используется, его первоначальная стоимость должна погашаться через амортизацию у компании-владельца (это нужно показывать пользователям бухотчетности — объект эксплуатируется).

Если же «мобилизационный» объект не используется по назначению, а использовать не по назначению его нельзя, то, чтобы показать пользователям отчетности эту ситуацию, в этот период не начисляют амортизацию по объекту.

Пример проводок при приобретении основного фонда

ООО «Альфа и омега» приобрело у ООО «Бета и гамма» объект основного средства 236000 руб. (в том числе НДС 36000 руб.) для использования в производственной деятельности. Обе организации являются плательщиками НДС. В учете операции будут отражены такими проводками:

| Операция | Дебет | Кредит | Сумма | Основание |

| Поступило основное средство | 08 | 60 | 200000 | Акт приема |

| Отражен НДС по основному средству | 19 (субсчет НДС) | 60 | 36000 | Счет-фактура |

| Оплата за основное средство (с НДС) | 60 | 51 | 236000 | Платежное поручение |

| Предъявление НДС к вычету | 68 | 19(субсчет НДС) | 36000 | Книга покупок |

| Ввод в эксплуатацию | 01 | 08 | 200000 | Акт ОС-1 |

Способ начисления амортизации

Способ начисления амортизации указывается при принятии основного средства к учету в документе «Принятие к учету ОС» на закладке «Бухгалтерский учет» в поле «Способ начисления амортизации».

Если используется документ «Поступление основных средств», то способ начисления амортизации всегда линейный (устанавливается по умолчанию).

Для целей налогового учета способ начисления амортизации указывается в разделе «Главное» – «Настройки налогов и отчетов» – закладка «Налог на прибыль». Вне зависимости от выбранного способа для восьмой — десятой амортизационных групп всегда по умолчанию применяется только линейный способ начисления амортизации.

Учет оборудования в 1С 8.3 — пошаговая инструкция

Монтаж оборудования в 1С 8.3 пошаговая инструкция PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление оборудования | |||||||

| 21 января | 07 | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету оборудования к установке | Поступление (акт, накладная, УПД) — Оборудование |

| 19.01 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| Принятие НДС к вычету по оборудованию | |||||||

| 31 марта | 68.02 | 19.01 | 40 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Передача оборудования в монтаж | |||||||

| 24 января | 08.03 | 07 | 200 000 | 200 000 | 200 000 | Передача оборудования в монтаж | Передача оборудования в монтаж |

| Поступление монтажных работ | |||||||

| 28 января | 08.03 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на монтаж в стоимости актива | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| Ввод в эксплуатацию ОС | |||||||

| 28 января | 01.01 | 08.03 | 210 000 | 210 000 | 210 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

Комментарий

Налоговый кодекс Российской Федерации (НК РФ) использует понятие «ввод в эксплуатацию» (в главе 25 «Налог на прибыль организаций»), но не дает ему определения.

Так, по амортизируемому имуществу срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта (п. 1 ст. 258 НК РФ).

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ).

Аналитический учет должен содержать информацию о дате передачи имущества в эксплуатацию (ст. 323 НК РФ).

Расходы на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и т.д., включаются в состав материальных расходов в полной сумме по мере ввода в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Исходя из буквального смысла выражения «ввод в эксплуатацию» и сложившегося понимания, под вводом в эксплуатацию следует понимать дату, на которую объект полностью готов к использованию по своему назначению.

Пример

Организация приобрела компьютер 15 января и разместила его в упакованном виде на складе.

10 февраля компьютер был установлен на рабочий стол сотруднику, на него было установлено программное обеспечение – компьютер был полностью готов к работе.

Дата ввода в эксплуатацию – 10 февраля.

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.