Как правильно заполнить платежку для оплаты ЕНП

Шаг 1: Выберите правильный код государственной услуги

Для начала, необходимо определиться с государственной услугой, за которую вы платите. В случае уплаты ЕНП, нужно выбрать код 193. Помните, что выбор неправильного кода может привести к некорректному начислению платежа.

Шаг 3: Укажите сумму платежа

Следующий шаг — указать сумму, которую вы планируете уплатить в качестве ЕНП

Важно учесть, что сумма должна быть правильно рассчитана на основе ваших доходов и ставки ЕНП

Шаг 5: Приложите к платежке документы

При оплате ЕНП необходимо также приложить к платежке документы, подтверждающие вашу налоговую базу. Это могут быть справки о доходах, квитанции об уплате налогов за предыдущие периоды и другие соответствующие документы.

Шаг 6: Проверьте правильность заполнения платежки

Перед отправкой платежки, необходимо тщательно проверить все данные на правильность. Убедитесь, что вы правильно указали все реквизиты, выбрали правильный код услуги и указали правильный период и сумму платежа. Также убедитесь, что все приложенные документы соответствуют требованиям налогового органа.

Следуя этим шагам, вы сможете правильно заполнить платежку для уплаты ЕНП и избежать возможных проблем при расчете и уплате налогов.

Как подать уведомление ЕНП в 2024 году

В общем случае уведомления следует подавать до 25 числа того месяца, в котором производится платёж, а сами выплаты осуществлять не позднее 28 числа. Например, страховые взносы за февраль 2024 надо будет уплатить до 28 марта, а уведомление ЕНП подать до 25 марта.

Выбиваются из этой системы только уведомления по НДФЛ, которые нужно подавать два раза в месяц.

Во избежание ошибок при оформлении документа, необходимо проверять используемый КБК (код бюджетной классификации). Основной КБК в уведомлении ЕНП 2024 — 182 01 06 12 01 01 0000 510. Полный перечень кодов можно найти в приказе Минфина от 01.06.2023 № 80н либо на официальном сайте ФНС во вкладке «Коды классификации доходов бюджетов РФ, администрируемые Федеральной налоговой службой в 2024 году».

В 2024 году организации и ИП могут направить уведомление по ЕНП не только в бумажном, но и в цифровом виде. С помощью сервисов «Калуга Астрал» можно организовать отправку электронной отчётности во все контролирующие органы, включая ФНС. Для организаций, использующих программы «1С:Предприятие» отличным выбором будет интегрированный модуль «1С-Отчётность»: создавайте и отправляйте отчётные документы во все контролирующие органы, не меняя привычного интерфейса 1С. А тем, кто хочет работать с документами без привязки к одному рабочему месту, предлагаем онлайн-сервис «Астрал Отчёт 5.0», позволяющий хранить все необходимые документы в облаке.

2023 год: платим по старой схеме в переходный период

Основные изменения в заполнении платежных поручений в 2023 году:

- Получатель платежа должен указывать свой БИК и номер лицевого счета для перечисления средств.

- Номер лицевого счета заполняется без пробелов и разделителей.

- В платежных поручениях следует указывать полное наименование банка получателя платежа.

- Сумма перечисления должна быть записана прописью.

- При заполнении поручений обязательно указывать наименование плательщика и его ИНН.

Важно помнить, что в период перехода на новую систему заполнения платежных поручений в 2024 году, организации выполняют платежи по старым правилам. Поэтому необходимо тщательно проверять правильность заполнения всех реквизитов и следовать инструкциям банка

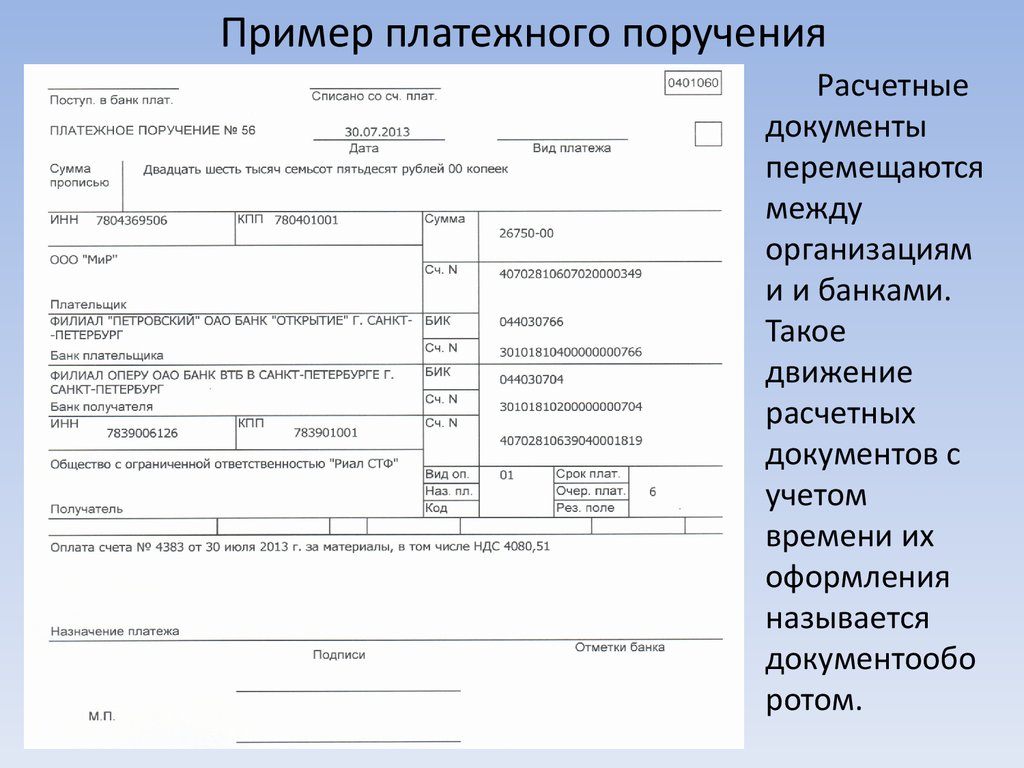

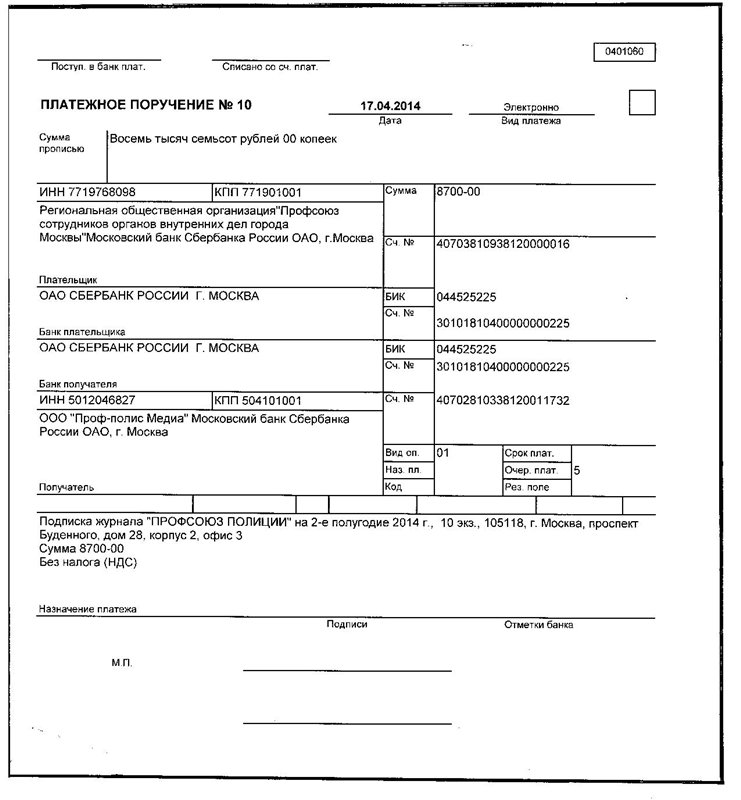

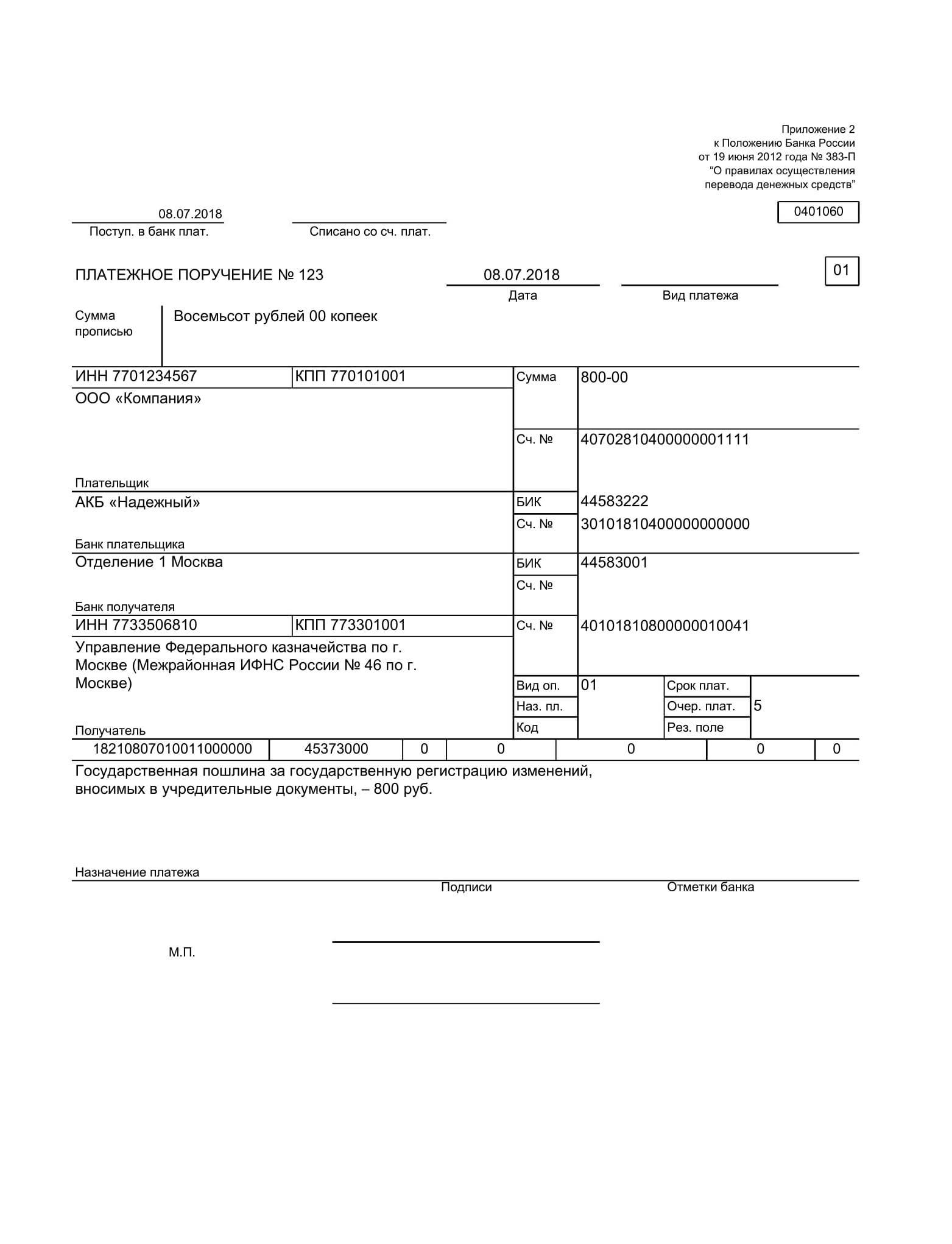

Пример заполнения платежного поручения:

| Поле | Пример заполнения |

|---|---|

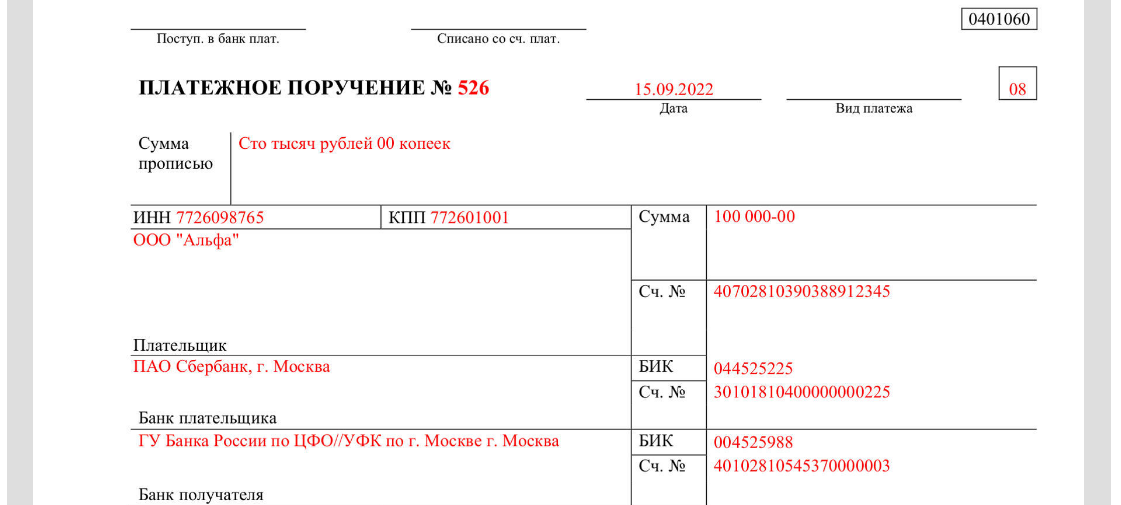

| Наименование плательщика | ООО «Рога и Копыта» |

| ИНН плательщика | 1234567890 |

| Наименование банка плательщика | АО «Банк» |

| БИК банка плательщика | 045678901 |

| Номер лицевого счета плательщика | 12345678901234567890 |

| Наименование получателя платежа | ИП «Иванов Иван Иванович» |

| ИНН получателя платежа | 0987654321 |

| Наименование банка получателя | ОАО «Банк» |

| БИК банка получателя | 098765432 |

| Номер лицевого счета получателя | 98765432109876543210 |

| Сумма перечисления | Десять тысяч рублей |

Соблюдение правильной формы заполнения платежных поручений в переходный период является важным аспектом для успешного осуществления финансовых операций организации. В случае возникновения вопросов или неясностей, рекомендуется обратиться к специалистам банка для получения квалифицированной помощи.

Сроки оформления по уплате подоходного налога

Отпускные облагаются подоходным налогом всегда. Работник получает сумму за вычетом НДФЛ. Удержание налога производится в день выдачи отпускных, а его срок перечисление не позднее последнего дня текущего месяца.

Данное правило действует в том числе и для переходящих отпускных, когда начало отпуска приходится на один месяц, а конец — на другой.

Благодаря таким срокам уплаты, бухгалтер может в конце месяца перечислить подоходный налог сразу по нескольким сотрудникам, ушедшим в отпуск. Для уплаты достаточно заполнить один бланк платежного поручения.

Работник взял отпуск с 20 февраля по 12 марта 2021 года. Начислили ему отпускные 16 февраля и в этот же день удержали подоходный налог. Перечислить НДФЛ следует до 28 февраля этого года.

В письме ФНС от 12.07.16 сказано, что необходимо заполнять отдельные платежные поручения, если перечисляется подоходный налог с отпускных в этом месяце и НДФЛ с заработной платы за прошлый месяц.

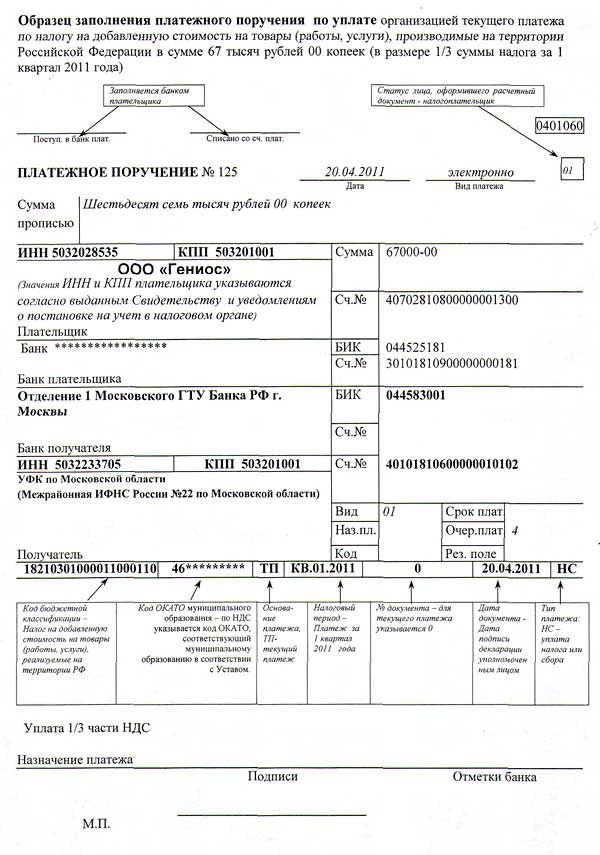

Как заполняется?

Заполняя платежное поручение, важно помнить о том, что все суммы пишутся в полных рублях. Копейки округляются по правилам арифметики

Также не должно быть незаполненных полей. Сумму списания и дату следует писать прописью и цифрами. Хронологический порядок нумерации платежек не должен нарушаться.

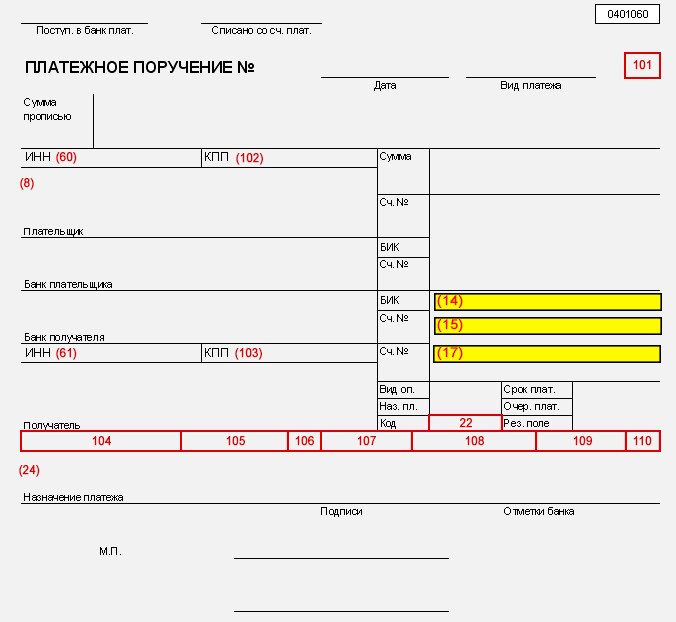

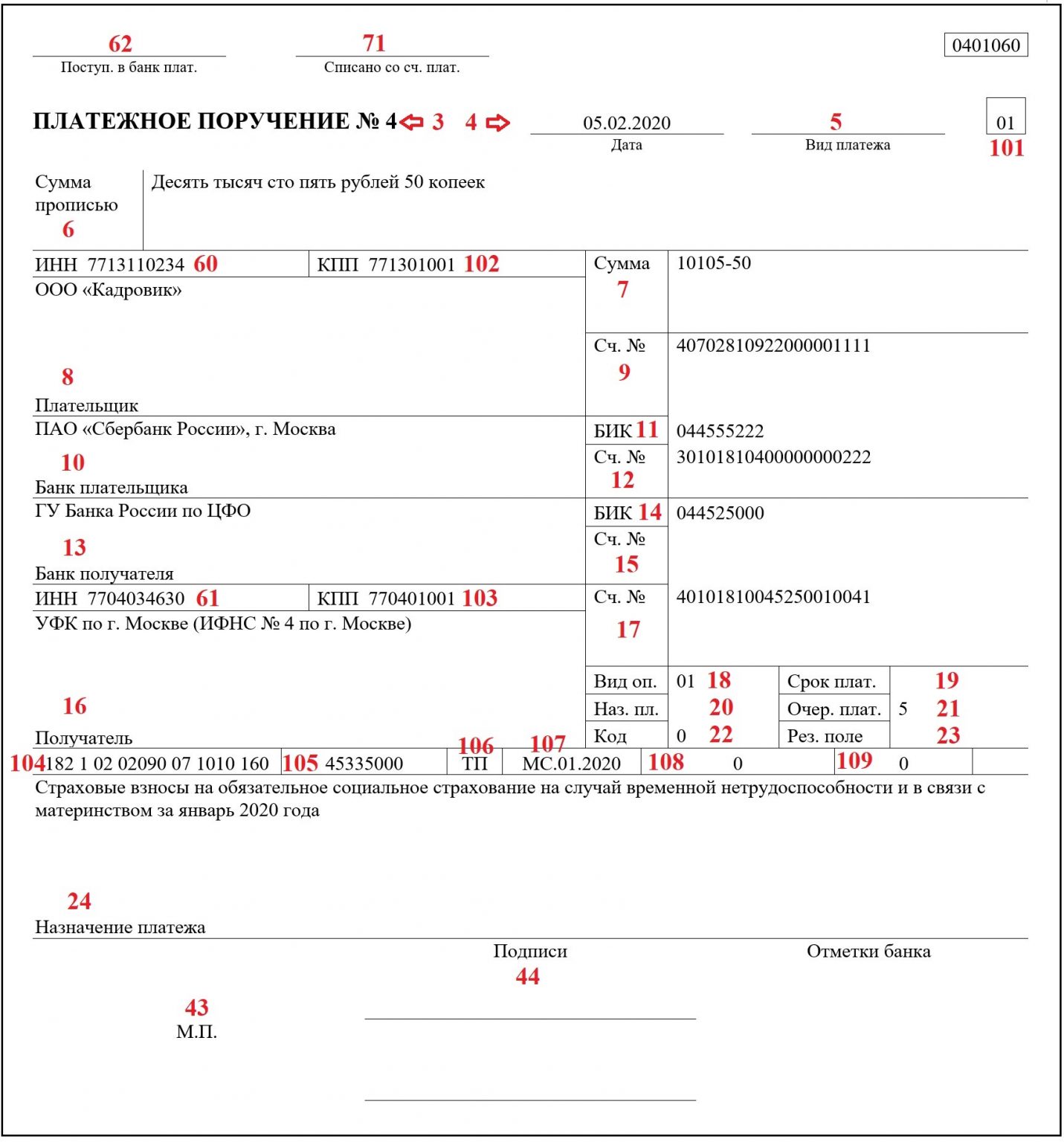

У платежного бланка каждому полю присвоен свой номер.

Статус плательщика указывается в 101 поле. Согласно законодательству, есть три вида статуса и соответственные коды:

- Налоговый агент, код — «02».

- Индивидуальный предприниматель, код – «09».

- Физическое лицо, код –«13».

Если платежку заполняет бюджетная организация, тогда заполняется код «02».

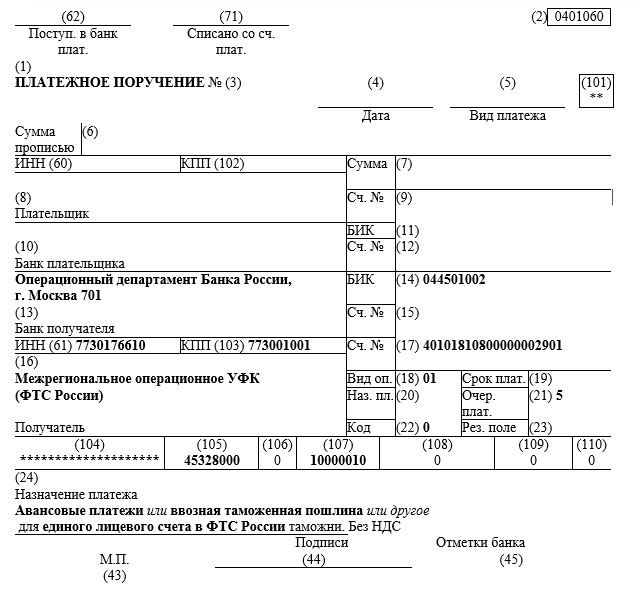

В поле 16 под названием «Получатель» пишется – Управление Федерального казначейства по …. региону. Также в скобках пишется наименование налоговой инспекции.

В графе 61 и 103 платежного поручения указывается КПП и ИНН налоговой службы.

В 21 поле указывается очередность платежа, она бывает двух видов. Цифра 5 ставиться, если перечисляется ежемесячный удержанный НДФЛ, а цифра 3 ставится тогда, когда подоходный налог перечисляется в связи с требованием налоговой инспекции. Такие обозначения нужны для того, чтобы банк понял, по какой очередности перечислять деньги.

105 графа в платежке заполняется связи с приказом Росстандарта от 2013 года. Здесь указывается код ОКТМО, который имеет восемь цифр.

В следующей 106 графе платежного поручения заполняется целевая направленность платежа. Она состоит из двух букв:

- ЗД – добровольно перечисленная задолженность.

- АП – погашение недоимки согласно акту проверки налоговой инспекции.

- ТП – текущий платеж.

- ТР – погашение задолженности по требованию проверяющих органов.

Если ни одна из этих кодировок не подходит, тогда нужно написать «0».

Периодичность уплаты подоходного налога указывается в платежке в гр. 107.

Здесь можно написать конкретную дату.

Под словом «периодичность» подразумевается период, за который перечисляется налог. Она может быть:

- Месячная — МС,

- Квартальная — КВ,

- Полугодовая — ПЛ.

- Годовая — ГД.

Например, если происходит перечисление денег с отпускных, назначенных в марте 2021 года, тогда в платежном бланке пишется «МС.03.2019».

В гр. 108 бланка платежного поручения, как правило, всегда ставится «0». Изменить цифру нужно тогда, когда погашается задолженность в связи с требованием контролирующего органа.

В 109 поле поручения пишут дату заверения декларации для уплаты налога. Цифру «0» ставят тогда, когда налог перечисляют раньше, чем подается декларацию. Если погашается задолженность по требованию налоговой инспекции, тогда в этом поле заполняется дата погашения.

В остальных графах платежного поручения вносятся реквизиты плательщика и получателя суммы и другие данные:

- 3 – номер платежного поручения.

- 4 – дата документа.

- 6 – сумма прописью.

- 7 — сумма цифрами.

- 8 – наименование плательщика.

- 9 – Расчетный счет плательщика.

- 10 – Банк плательщика.

- 12 – Счет банка плательщика.

- 13 – Банк получателя.

- 17 – Счет банка получателя.

В поле 11 и 14 указан БИК, то есть банковский идентификационный код.

В графе 24 указывается назначение платежа.

Неправильно указанная информация приведет к тому, что платеж будет возвращен обратно, а это может привести к штрафным санкциям по несвоевременному перечислению подоходного налога.

Заполнив документ, его закрепляют подписью и печатью.

Какое назначение платежа указать при перечислении?

Заполняя платежное поручение с отпускных, нужно указать его назначение. Так как отпускные пишутся в отдельной платежке от заработной платы, в этом поле указывают следующее назначение: «Налог на доходы физических лиц с отпускных за _______ 2021 года».

В месте пропуска указывается наименование месяца в котором производится начисление.

На какие налоги можно перечислять в виде ЕНП?

Единый налог на патентную систему налогообложения (ЕНП) предоставляет простой и удобный способ уплаты налогов для определенных категорий предпринимателей. Вместо перечисления различных налогов, они могут оплатить ЕНП и получить все необходимые отчисления сразу. Давайте рассмотрим, на какие налоги можно перечислять в виде ЕНП.

1. НДФЛ

ЕНП позволяет перечислять НДФЛ (налог на доходы физических лиц), взимаемый с доходов предпринимателя за отчетный период.

Владельцы предприятий, имеющие право на уплату ЕНП, также могут включить в него налог на имущество организаций.

3. НДС

Налог на добавленную стоимость (НДС) также может быть перечислен в виде ЕНП, если у предпринимателя имеется соответствующее право.

4. Уплаты в ПФР и ФСС

Предприниматели, оплачивающие ЕНП, могут включить в него также отчисления в Пенсионный фонд Российской Федерации (ПФР) и Фонд социального страхования (ФСС).

5. Налог на прибыль

Для некоторых категорий предпринимателей существует возможность оплаты ЕНП, включающего налог на прибыль предприятий.

7. Единый сельскохозяйственный налог

Для сельскохозяйственных предпринимателей существует возможность уплаты ЕНП с включением единого сельскохозяйственного налога.

Заполнение платежных поручений

1. Указание реквизитов получателя:

- Укажите наименование получателя согласно банковским документам. Напишите его полностью, без сокращений.

- Укажите ИНН (индивидуальный налоговый номер) или КПП (код причины постановки на учет) получателя, если таковые имеются.

- Укажите банк получателя, его БИК (банковский идентификационный код) и номер счета. Точно проверьте правильность указания этих данных.

2. Указание реквизитов плательщика:

- Укажите наименование плательщика и его полный адрес.

- Укажите ИНН или паспортные данные плательщика в случае юридического или физического лица соответственно.

3. Указание суммы и назначения платежа:

Цифрами запишите сумму платежа и обязательно проверьте ее точность.

Пропишите сумму платежа прописью

Обратите внимание на правильность написания слова «рублей».

Укажите назначение платежа. Опишите его максимально четко и кратко.

4. Подпись плательщика:

Обязательно поставьте личную подпись в соответствующем поле. Подпись должна быть разборчивой и идентичной подписи в паспорте или иной документации.

Пример заполнения платежного поручения:

| Получатель | Плательщик | Сумма | Назначение платежа |

|---|---|---|---|

| ООО «Рога и копыта» | Иванов Иван Иванович | 15000 | Оплата за услуги по ремонту автомобиля |

| Банк: Сбербанк России | БИК: 044525225 | Счет: 12345678901234567890 | |

| ИНН: 1234567890 | Сумма прописью: Пятнадцать тысяч рублей 00 копеек |

Заполнив платежное поручение согласно указанным рекомендациям, вы сможете оперативно и без ошибок провести денежный перевод.

Касса нужна при безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

Услуги оплачиваются по безналу: нужно ли применять ККТ?

Организация получает оплату за услуги по безналичному расчету. Должна ли она выдавать кассовые чеки заказчикам услуг? На этот вопрос Минфин ответил в письме от 18.12.20 № 03-01-15/111195.

Кассовая техника применяется на территории России в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов (за исключением ряда случаев). При этом под расчетами понимаются, в частности, прием и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы и услуги. Об этом сказано в статьях 1.1 и 1.2 Федерального закона от 22.05.03 № 54-ФЗ.

На этом основании в Минфине полагают, что при получении оплаты за оказанные услуги в безналичном порядке, организация должна применять контрольно-кассовую технику.

ККТ при безналичных расчетах: что изменилось

Было

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

Стало

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежкой через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

Сроки уплаты ЕНП

Сроки уплаты единого налога на imushchestvo fizicheskih lic (ЕНП) определены Законом Российской Федерации и зависят от категории налогоплательщика и периода налогообложения. Четкое соблюдение сроков уплаты помогает избежать штрафных санкций и проблем со сдачей отчетности. Ниже приведены основные категории налогоплательщиков и сроки уплаты ЕНП:

Обычные налогоплательщики, включая индивидуальных предпринимателей:

- Ежеквартальная уплата: до 15-го числа последнего месяца квартала;

- Годовая уплата (при условии, что приходы и оценочная стоимость имущества не превышают установленных лимитов): до 30 апреля текущего года.

Физические лица, занимающиеся предпринимательской деятельностью:

- Ежеквартальная уплата: до 15-го числа последнего месяца квартала;

- Годовая уплата (при условии, что оценочная стоимость имущества не превышает установленного лимита): до 30 апреля текущего года.

Организации, применяющие специальные налоговые режимы:

| Налоговый режим | Срок уплаты ЕНП |

|---|---|

| УСН доходы минус расходы (6%) | До 25 числа последнего месяца квартала |

| УСН доходы (15%) | До 15 числа последнего месяца квартала |

| УСН доходы минус расходы (15%) | До 15 числа последнего месяца квартала |

| Единый сельскохозяйственный налог | До 15 числа последнего месяца квартала |

Особенность использования отдельных платежек на уплату налогов с 1 октября 2023

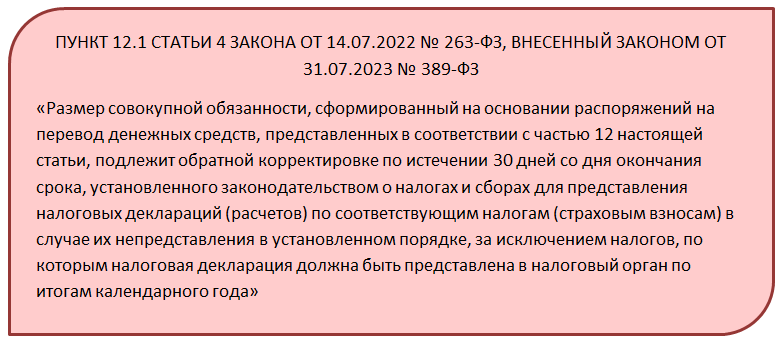

Остановимся на особенности, которая появится в законодательстве с 01.10.2023 и может, в том числе, повлиять на расчеты с бюджетом по НДФЛ.

Закон N 389-ФЗ дополнил ст. 4 Закона N 263-ФЗ не только пунктом 12.2, но и пунктом 12.1, который с 01.10.2023 изменит порядок уплаты налога платежным поручением со статусом 02:

То есть если отдельные платежные поручения будут сформированы по всем правилам, позволяющим корректно учесть налог из них на ЕНС, но будет опоздание с отчетностью более, чем на 30 дней от крайнего срока сдачи, ФНС сделает «сторно» начислений, которые произвела на основании поручений, играющих роль уведомления.

Как можно предположить из законодательства о ЕНП, полученные от обратной корректировки начислений средства окажутся просто положительным сальдо на ЕНС. И для дальнейшего урегулирования ситуации нужно будет сдавать отчетность и писать заявления на зачет сальдо ЕНС в счет исполнения той или иной налоговой обязанности. Кроме того, это приведет к образованию недоимок и начислению пеней. Порядок справедлив для всех налогов (взносов, сборов), кроме тех, по которым декларация подается один раз в год, например, по налогу УСН.

На НДФЛ новый порядок тоже распространяется. Поэтому при уплате налога отдельными платежками после 01.10.2024 следует иметь в виду, что если в ИФНС не будет сдан расчет 6-НДФЛ (за периоды, которые оплачены по платежкам) в течение более, чем 30 дней после установленного срока сдачи, ФНС сделает обратную корректировку уплаченных сумм налога и вернет их на ЕНС в качестве положительного сальдо.

Платежные поручения по расчетам с сотрудниками

Важно правильно оформлять платежные поручения, чтобы избежать возможных ошибок и соблюсти все требования закона. Ниже представлены основные составляющие платежных поручений по расчетам с сотрудниками

2. Реквизиты сотрудника

Необходимо указать ФИО сотрудника и его банковские реквизиты, такие как номер счета и ИНН. Такая информация позволяет однозначно идентифицировать получателя средств и убедиться в правильности перевода.

4. Сумма перевода

Важно указать точную сумму перевода в числовом и прописном виде

Такие меры предосторожности помогают избежать возможных ошибок при списании и зачислении средств

5. Дата и подпись

Платежное поручение необходимо датировать и подписать. Это является важным элементом подтверждения согласия и авторизации операции.

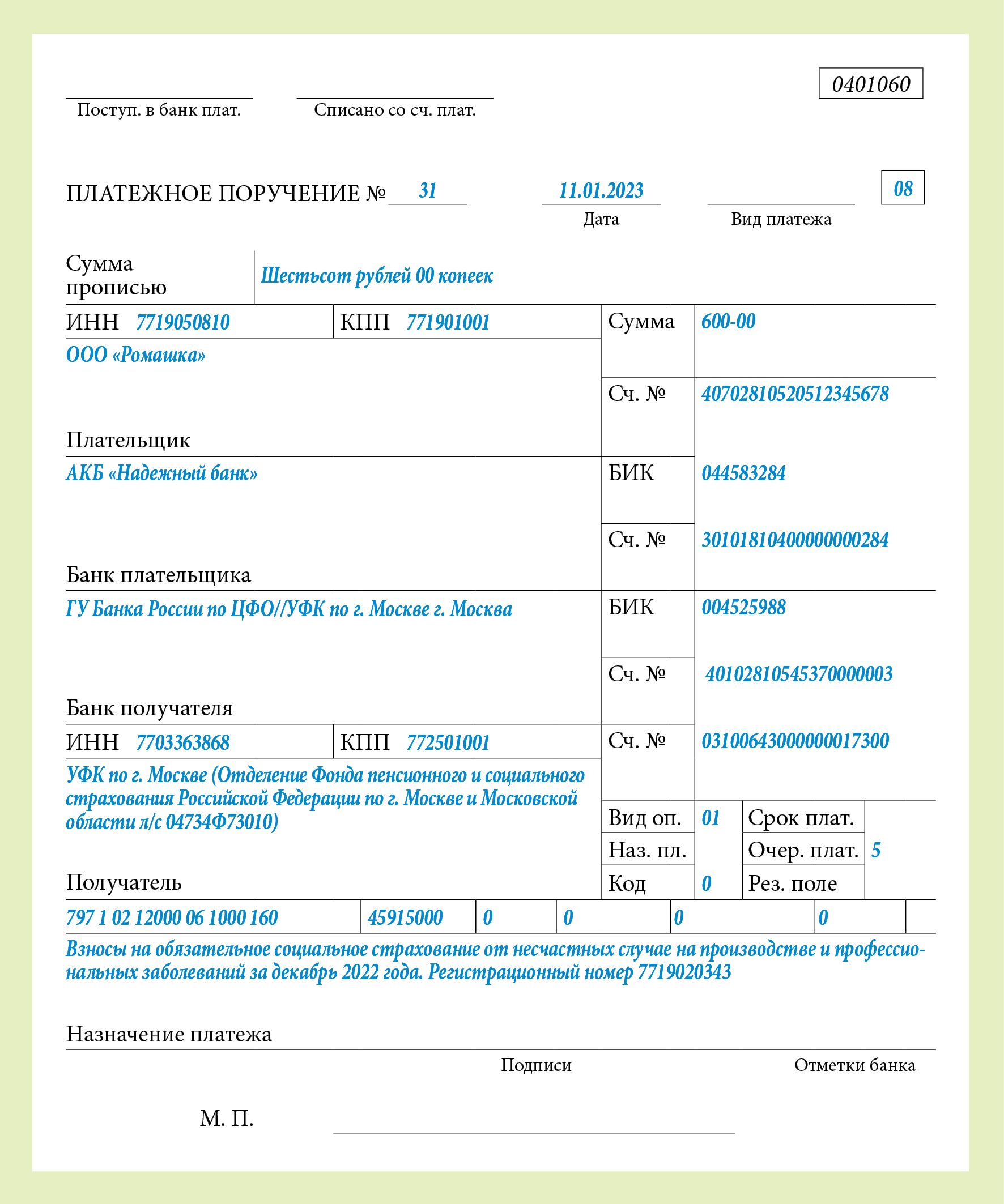

Пример платежного поручения

| Поле | Пример |

|---|---|

| БИК банка | 044525225 |

| Наименование банка | ПАО «Сбербанк» |

| ФИО сотрудника | Иванов Иван Иванович |

| Номер счета | 12345678901234567890 |

| ИНН сотрудника | 1234567890 |

| Причина перевода | Заработная плата за месяц |

| Сумма перевода | 20000 (Двадцать тысяч рублей) |

| Дата и подпись | 01.01.2023 |

Что такое единый налоговый платеж?

Преимущества единого налогового платежа:

- Упрощенная система налогообложения: ЕНП позволяет избежать сложных расчетов и деклараций, применять простые формы бухгалтерии и снижает объем бумажной работы.

- Фиксированный налог: Предприниматели, платящие ЕНП, знают точно, сколько им необходимо уплатить налогов каждый месяц. Фиксированная сумма налога облегчает планирование бизнеса.

- Уменьшение финансовой нагрузки: В отличие от других налогов, при ЕНП предприниматель платит только один налог, что помогает сократить налоговую нагрузку на бизнес.

- Уменьшение административных расходов: Единый налог заменяет несколько других налогов, таких как НДС, налог на прибыль и другие, что снижает затраты на административное содержание бизнеса.

- Повышение конкурентоспособности: Единый налог позволяет бизнесу снизить свои издержки и сделать свою продукцию или услуги более конкурентоспособными, что способствует росту компании.

Кто может воспользоваться единым налоговым платежом?

Единый налоговый платеж могут воспользоваться различные категории предпринимателей, в зависимости от вида их деятельности. Например, единый налог применяется для физических лиц, осуществляющих предпринимательскую деятельность, индивидуальных предпринимателей без образования юридического лица и некоммерческих организаций.

Единый налоговый платеж — это эффективный инструмент для упрощения налогообложения и финансового планирования предпринимателей. Он позволяет снизить административные барьеры и упростить условия ведения бизнеса, способствуя развитию предпринимательства.

Какие реквизиты содержит платежка ЕНП?

В 2024 году все платежи, поступающие в ИФНС в рамках Единого налогового платежа (ЕНП), стали аккумулироваться на Едином налоговом счете (ЕНС).

В 2024 году единый налоговый платеж является обязательным для каждого налогоплательщика. Только налогоплательщики, уплачивающие налог на профессиональный доход, могут выбрать, каким способом платить налог: как до 2024 года или использовать ЕНП. Такое исключение установлено и для плательщиков сбора:

- за пользование объектами животного мира;

- за пользование объектами водных биологических ресурсов;

- утилизационного.

Все налоги в составе ЕНП должны быть уплачены до 28 числа месяца, за исключением косвенных налогов при импорте товаров.

ЕНП включает в себя совокупность следующих видов налогов (взносов):

- НДС;

- налог на прибыль;

- страховые взносы;

- налог на УСН и ПСН;

- ЕСХН;

- НДФЛ;

- акцизы;

- транспортный налог;

- земельный налог;

- налог на имущество;

- водный налог;

- НДПИ;

- госпошлина по делам, рассматриваемым в арбитражных судах;

- торговый сбор.

Многие налогоплательщики могут задаваться вопросом, как заполнить платежку по ЕНП в 2024 году, если обособленные подразделения находятся в разных субъектах. Однако, ответ на этот вопрос довольно прост: реквизиты для уплаты ЕНП едины для всех субъектов РФ и не зависят от региона постановки на учет или нахождения объекта налогообложения. При этом, администрируются налоги по-прежнему на местах. Так, по месту учета налогоплательщика осуществляется предоставление деклараций и расчетов.

Статья по теме:

Что показывает справка о принадлежности сумм ЕНП

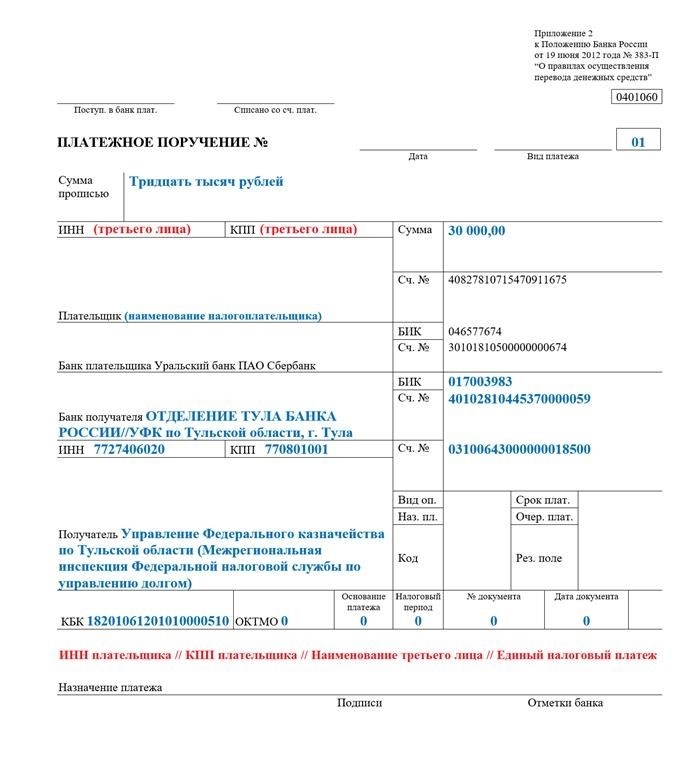

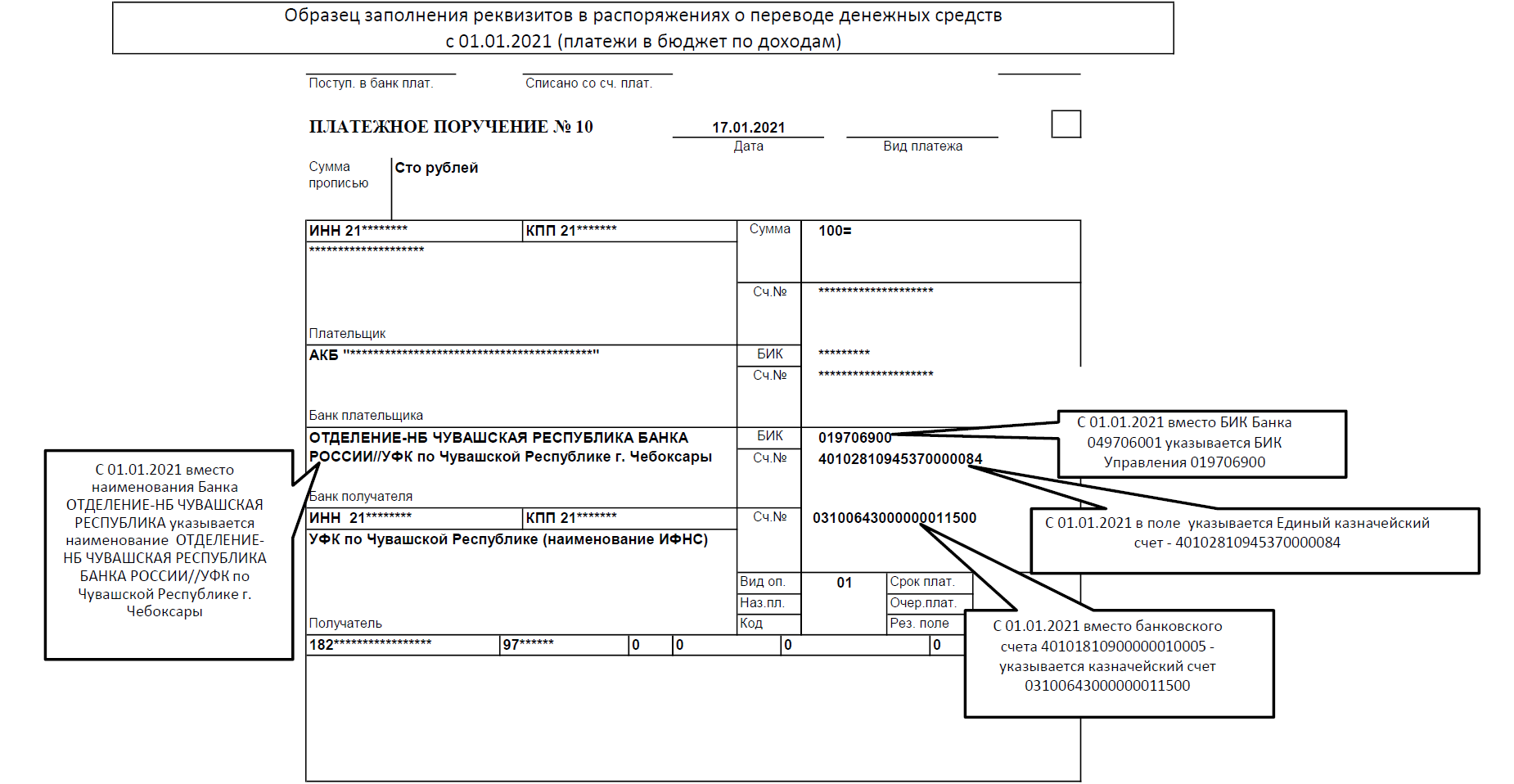

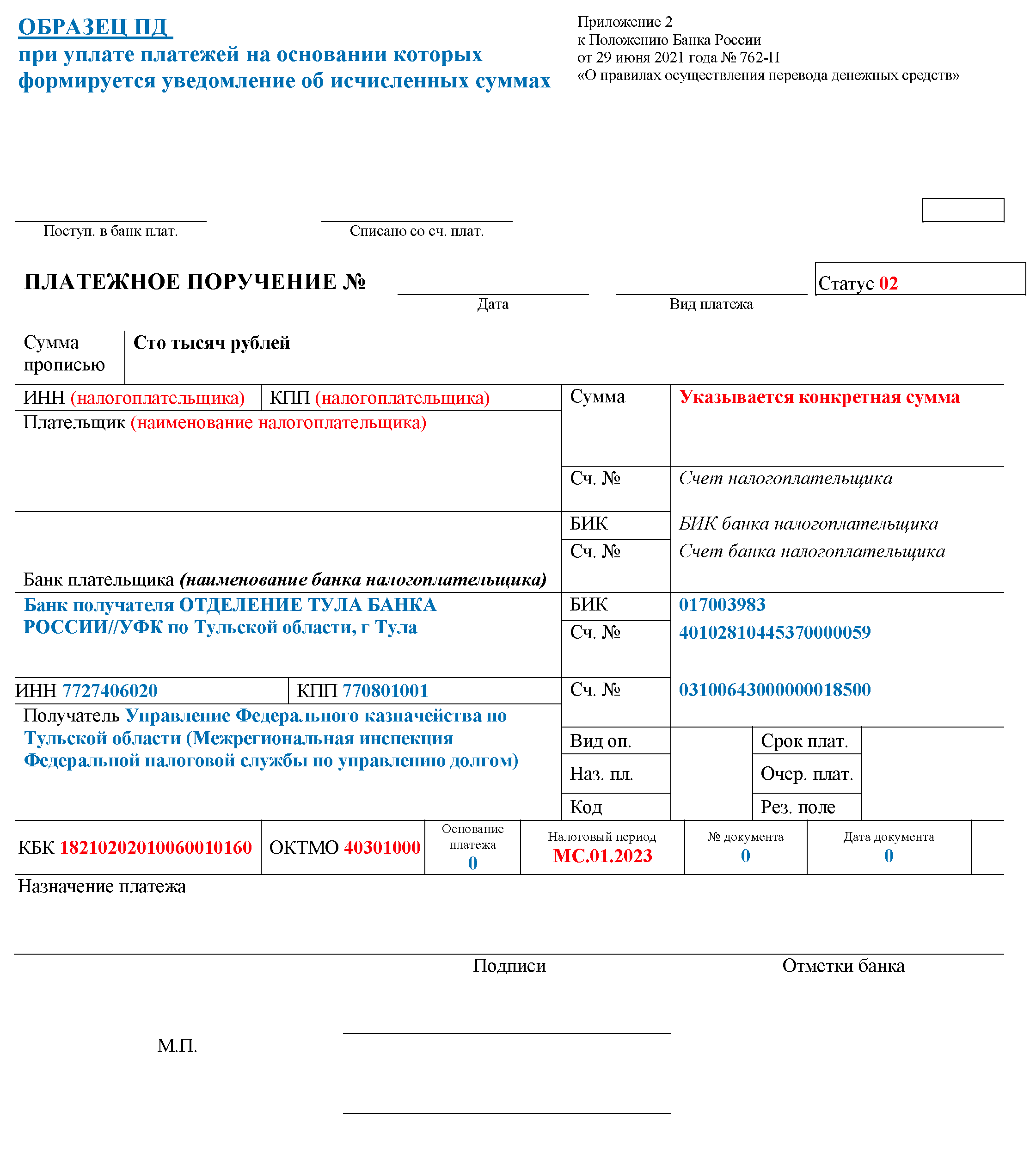

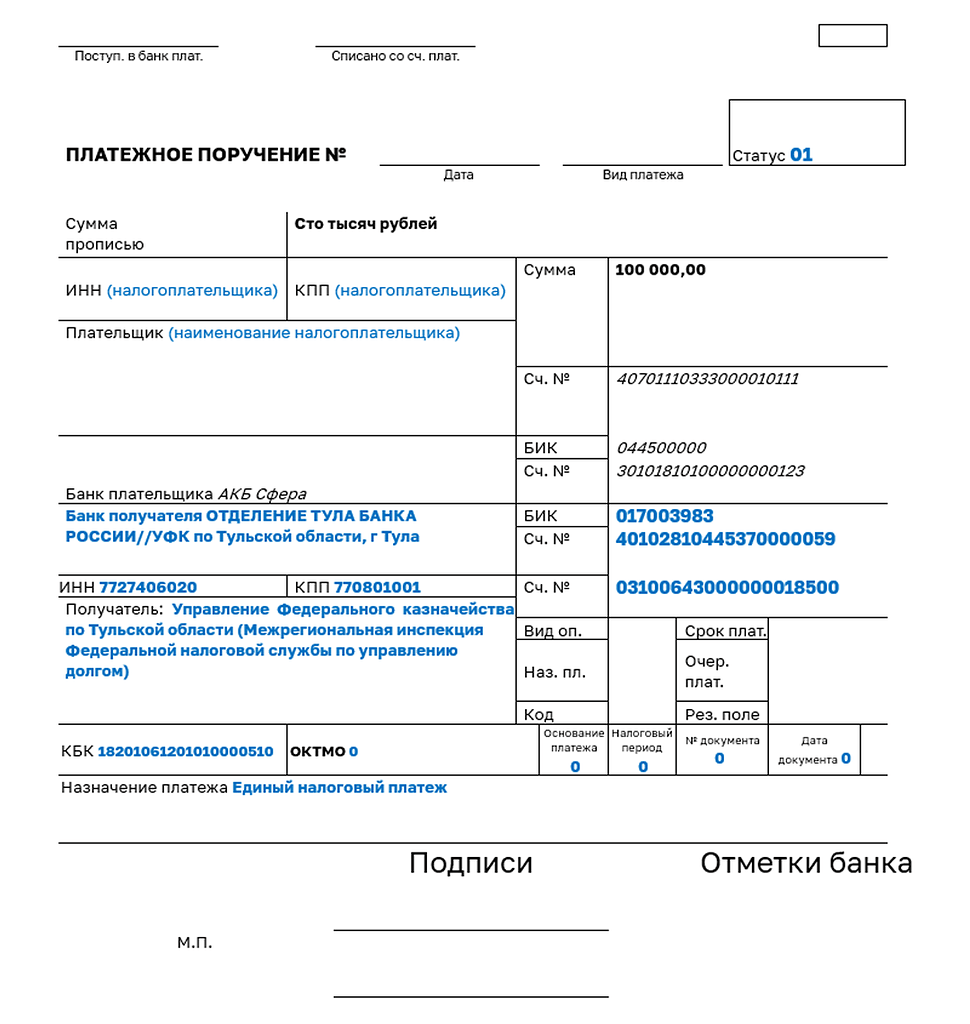

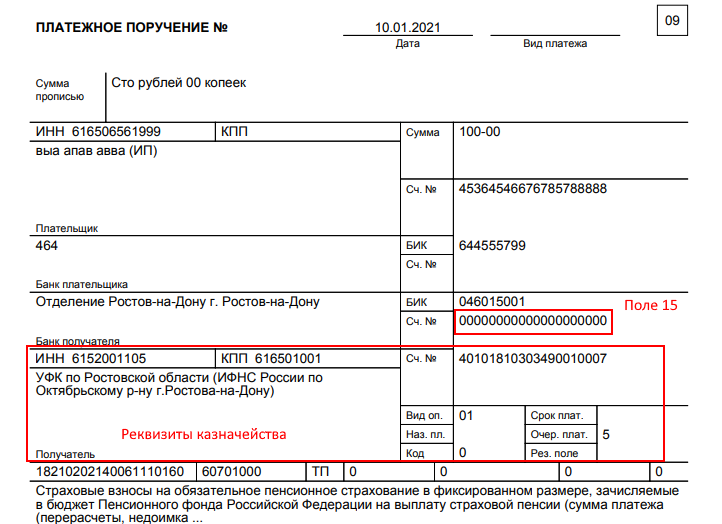

При оформлении платежного поручения ЕНП в 2024 году указывается:

- общая сумма обязанности;

- в поле справа сверху «Статус» — статус ИП в платежном поручении ЕНП 2024 года, как и организации, имеющий значение «01»;

- в поле «КПП» в платежке по ЕНП — значение «0» или КПП головной организации (при наличии филиалов (обособленных подразделений). ИП указывает здесь «0»;

- ИНН и наименование организации (Ф. И. О. ИП);

- счет налогоплательщика;

- наименование, БИК и счет банка налогоплательщика;

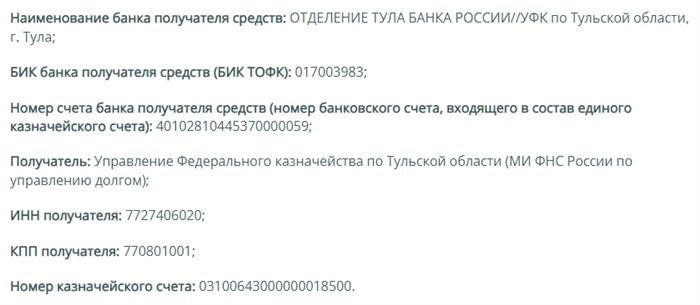

- ИНН получателя — 7727406020;

- КПП получателя — 770801001;

- наименование банка получателя средств — «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула»;

- БИК банка получателя средств (БИК ТОФК) — 017003983;

- № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) — 40102810445370000059;

- наименование получателя — «Казначейство России (ФНС России)»;

- номер казначейского счета — 03100643000000018500;

- в поле 104 КБК в платежке ЕНП в 2024 году — 18201061201010000510;

- в поле 105 ОКТМО в платежном поручении ЕНП в 2024 году — «0»;

- в поле «Основание платежа» — «0»;

- в поле «Налоговый период» — «0»;

- в поле «Номер документа-основания платежа» — «0»;

- в поле «Дата документа основания-платежа» — «0».

ОКТМО 70000000 в платежном поручении ЕНП 2024 года не нужно ставить. Сумма попадет на невыясненные и может образоваться задолженность на ЕНС.

Выше представлены основные реквизиты платежного поручения ЕНП для уплаты налога. Образец будет выглядеть следующим образом:

Стоит отметить, что реквизиты ЕНП до 2024 года (точнее — до мая 2023 года) содержали другого «Получателя» платежа -Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). С 15 мая прошлого года стали действовать новые реквизиты. ФНС выпустила письмо № 8-5-03/0017@ от 17.05.2023, указав нового «Получателя» и отметив, что указание ранее действующего получателя не приведет к ошибке и денежные средства будут зачислены на счет ЕНС в любом случае.

На протяжении прошлого года вместо уведомления об исчисленных суммах налога можно было предоставлять в ИФНС платежные поручения-распоряжения. С 2024 года такой возможности уже не существует.

Бланки:

Уведомление об исчисленных суммах налога с 2023 года

Итоги

В 2023 году полностью изменился порядок уплаты налогов в связи с введением ЕНС и ЕНП. Уведомление об исчисленных суммах — основной документ, посредством которого налогоплательщик оформляет свои платежи. В 2024 году в системе Единого налогового платежа произошли изменения:

- оформление платёжек со статусом «02» отменено, все платежи теперь зачисляются на ЕНС посредством ЕНП;

- для НДФЛ месяц разделён на два расчётных периода, соответственно, уведомления по этому налогу, как и платежи, нужно производить дважды в месяц;

- разрешено направление средств, формирующих положительное сальдо ЕНС, для пополнения счетов третьих лиц;

- обновлены контрольные соотношения, коды расчётных периодов, КБК и сроки представления уведомлений.