Уменьшение уставного капитала: проводки счёта 80 бухгалтерского учёта

Снижение суммы уставного капитала возможно при:

- добровольном решении учредителей (например, меняется организационно-правовая форма компании и УК там может быть меньше). Уменьшаемая сумма распределяется между участниками;

- наличии нераспределённых (невыкупленных) долей;

- несоответствии чистых активов сумме уставного капитала (ЧА меньше чем УК) в течение двух лет;

- необходимости выплаты доли одного из учредителей, когда разница между ЧА и УК это не позволяют.

Пункты 2-4 предусматривают принудительное уменьшение УК.

Снизить уставный капитал меньше минимально разрешённого уровня нельзя.Вне зависимости от причины снижения, нужно созывать общее собрание учредителей, оформить решение и внести изменения в устав.

Операции фиксируются на дату государственной регистрации изменений в уставном капитале на счёте 80 бухгалтерского учёта:

- Дт 80 — Кт 75.01 уменьшена стоимость УК с уплатой долей участникам

- Дт 80 — Кт 84 уменьшена стоимость УК без уплаты долей участникам

- Дт 80 — Кт 81 доли, принадлежащие компании, погашены.

При добровольном уменьшении УК, сумма разницы считается внереализационным доходом и относится на счёт 91.1. При принудительном снижении эта сумма в качестве дохода не рассматривается.

Текущий рынок долевых покупок в России

Долевая покупка в уставном капитале стала популярной формой инвестирования на российском рынке. Она представляет собой возможность приобрести часть акций или долей в компании, что позволяет вложить деньги в перспективные проекты и получить возможность участия в принятии стратегических решений.

На сегодняшний день рынок долевых покупок в России представлен различными возможностями для инвесторов. Существуют специализированные платформы, которые собирают информацию о компаниях, ищущих инвестиции, и предлагают потенциальным инвесторам возможность приобрести долю в их уставном капитале.

Однако стоит отметить, что приобретение доли в уставном капитале несет определенные риски. Потенциальные инвесторы должны проводить достаточный анализ компании, чтобы удостовериться в ее финансовой устойчивости и перспективах развития.

Сейчас на рынке долевых покупок в России наиболее популярными являются сферы информационных технологий, финансовые услуги, недвижимость и производство. В этих отраслях компании предлагают инвесторам возможность получить высокую доходность и снизить риски.

Кроме того, на рынке долевых покупок можно выделить две основные группы инвесторов: инвесторы-акционеры, которые приобретают долю в уставном капитале компании, и инвесторы-пайщики, которые приобретают паи в инвестиционных фондах.

В целом, текущий рынок долевых покупок в России продолжает развиваться, предлагая инвесторам новые возможности для вложений. Однако перед приобретением доли в уставном капитале рекомендуется тщательно изучить рыночную ситуацию и сопоставить свои инвестиционные цели с возможными рисками.

80 счёт бухгалтерского учёта: особенности применения

Так как за счёт УК формируются активы компании, он сам является пассивом. Соответственно, и 80 счёт бухгалтерского учёта это тоже пассивный счёт. Он так и зывается — “Уставный капитал”. По кредиту счёта отражается увеличение, по дебету уменьшение УК. У 80 счёта всегда будет кредитовое сальдо.

Операции по счёту 80 возможны только в трёх случаях:

- при формировании УК;

- при увеличении УК;

- при уменьшении УК.

Во всех других ситуациях он не применяется.

Допускается создание субсчетов по видам капитала (объявленный, подписной, оплаченный, изъятый) или по видам акций (простые или привилегированные). Аналитика ведётся по каждому учредителю отдельно (кроме акционеров ПАО).

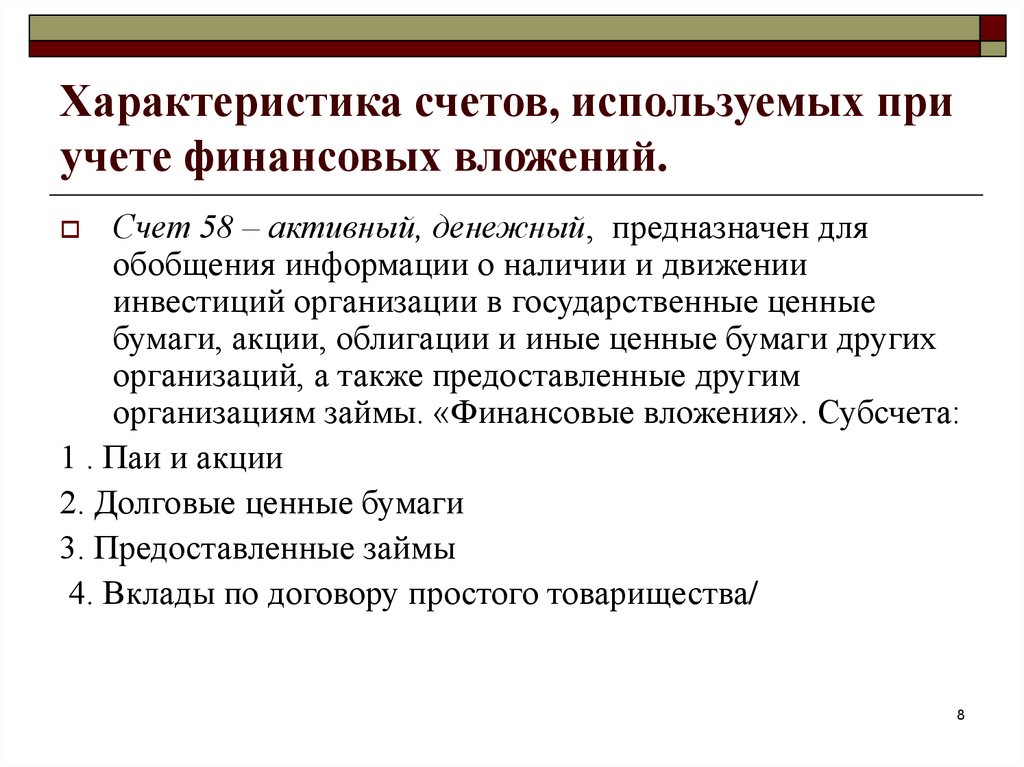

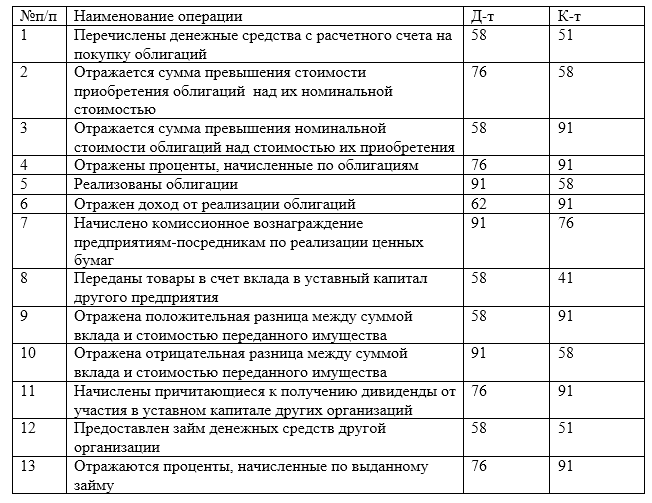

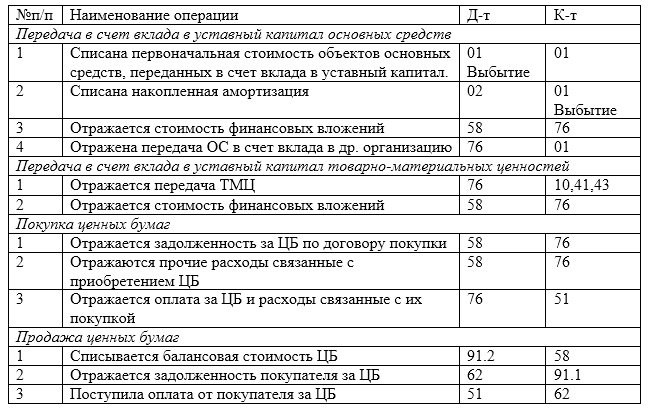

Бухучет ценных бумаг

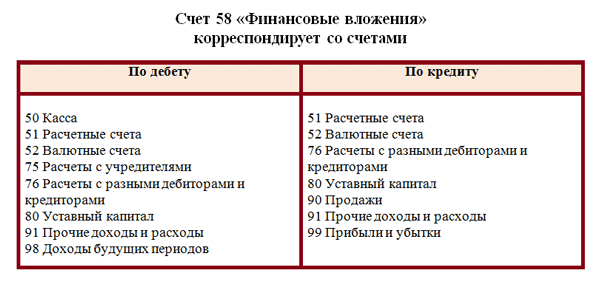

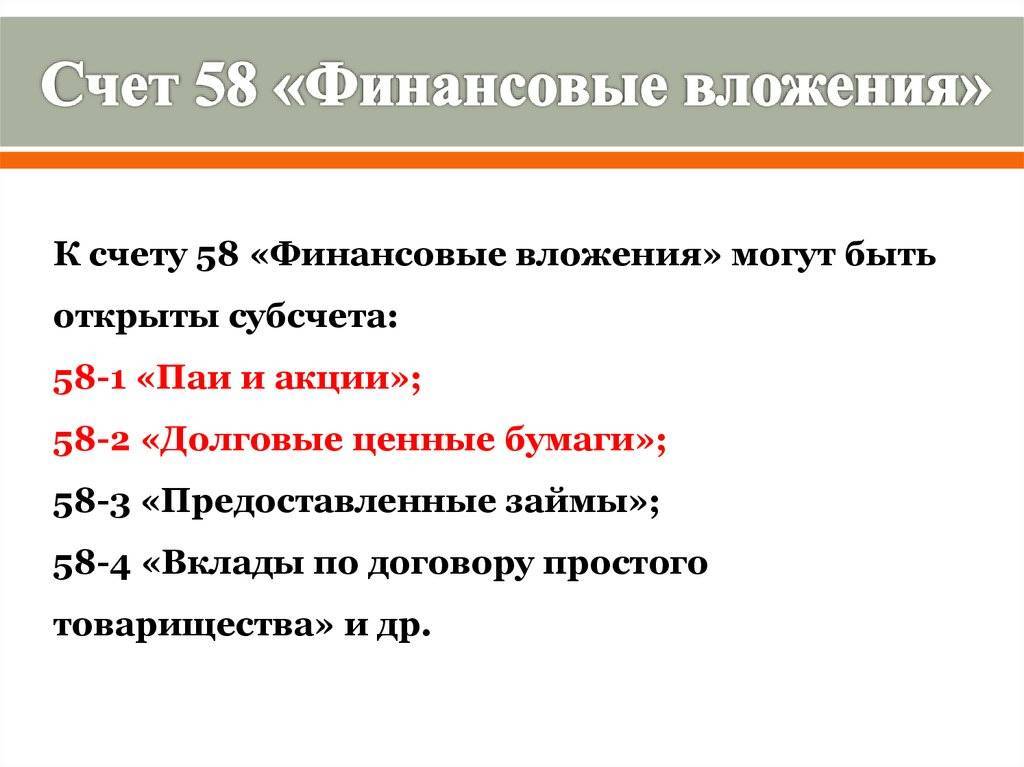

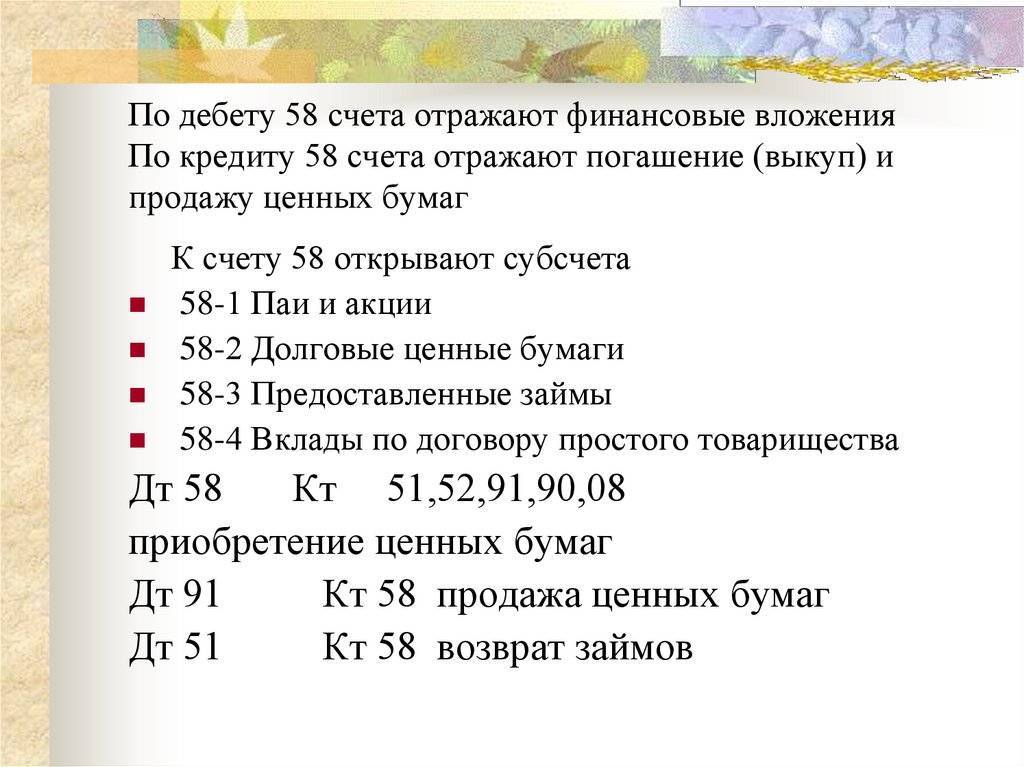

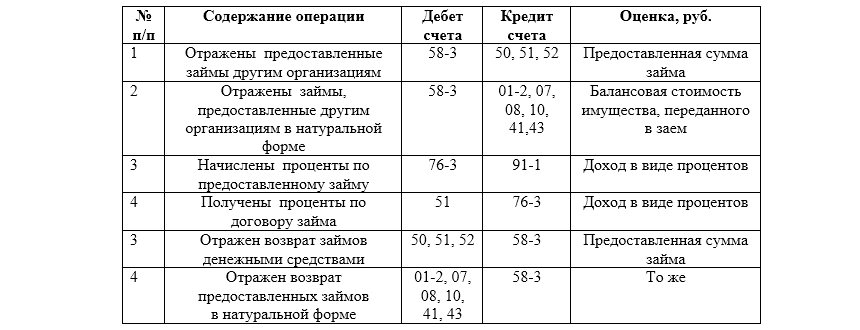

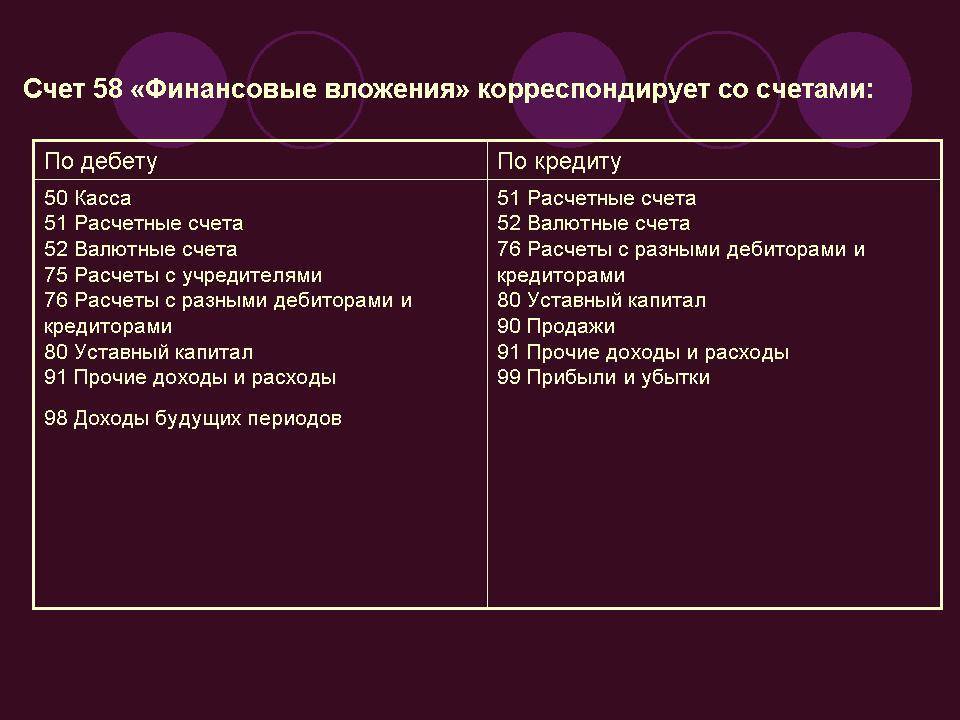

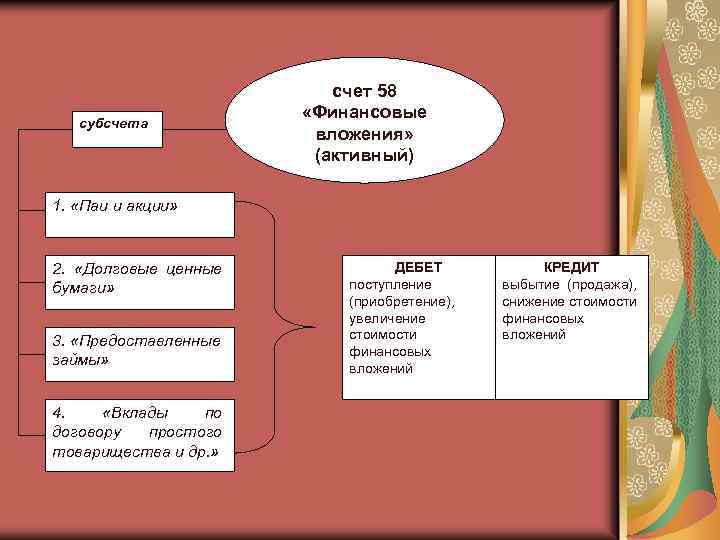

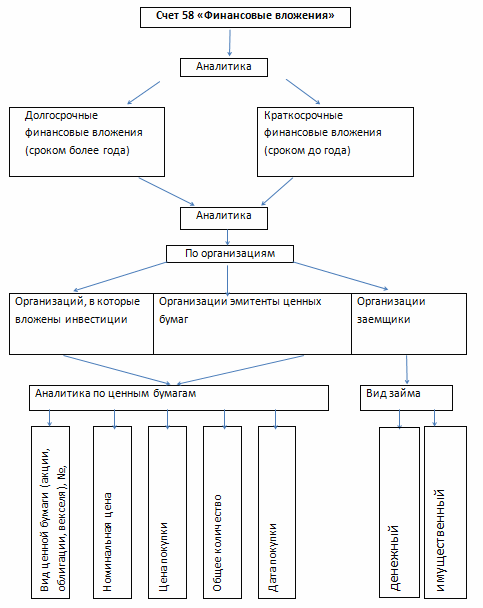

Бухгалтерский учет ценных бумаг ведется на счете 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н) в соответствии с ПБУ 19/02.

При этом аналитический учет на счете 58 ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям — продавцам ценных бумаг; другим организациям, участником которых является организация и т.п.). Кроме того в аналитическом учете необходимо разделение ценных бумаг на краткосрочные и долгосрочные активы.

Необходимо иметь в виду, что к финансовым вложениям организации не относятся (п. 3 ПБУ 19/02):

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги.

Следовательно, учет этих объектов ведется не на счете 58, а на счетах 81 «Собственные акции (доли)» и на отдельном субсчете к счету 62 «Расчеты с покупателями и заказчиками» соответственно.

В нашей консультации речь пойдет о ценных бумагах, являющихся для организации финансовыми вложениями.

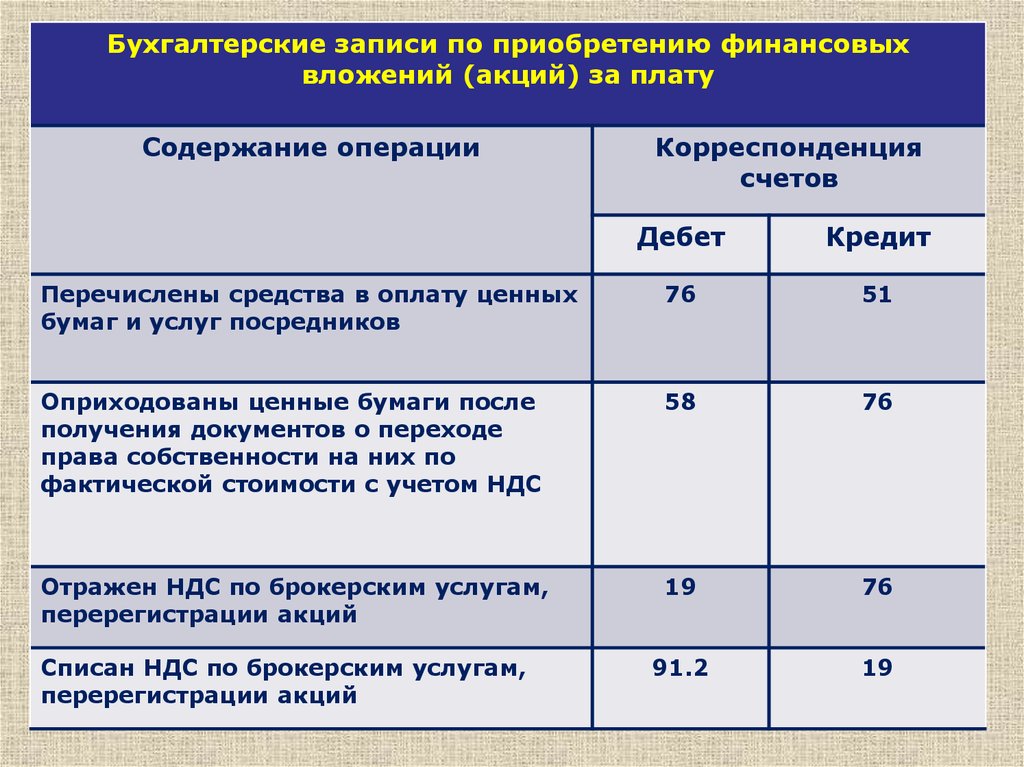

Ценные бумаги принимаются к бухгалтерскому учету по первоначальной стоимости. Порядок первоначальной и последующей оценки ценных бумаг, особенности их обесценения, выбытия, а также учета доходов и расходов по ним раскрываются в ПБУ 19/02, а в учетном аспекте – еще и в Приказе Минфина РФ от 31.10.2000 № 94н.

Пошаговая инструкция по учету

Шаг 1. Первичная эмиссия. Акции выпускаются при открытии АО с целью формирования уставного капитала и его оплаты. Аналитический учет ведется по этапам его создания. Для этого открывают субсчета к сч. 80:

- 1 — объявленный УК;

- 2 — подписной;

- 3 — оплаченный.

Соответствующие бухгалтерские записи представлены в таблице.

| Дт | Кт | Содержание проводки |

| 75.1 | 80.1 | Отражена сумма объявленного капитала на основании Устава |

| 80.1 | 80.2 | Учтена сумма подписки на ценные бумаги |

| 80.2 | 80.3 | Сумма фактически оплаченных акций |

| 08, 66, 67, 10, 50, 51, 52, 58, 01, 04 | 75.1 | |

| 19 | 75.1 | Выделен НДС (с облагаемого имущества, внесенного в счет вклада в УК) |

| 68 | 19 | НДС предъявлен к вычету |

Шаг 2. Учет акций за балансом. Акции являются бланками строгой отчетности (БСО) и отражаются на одноименном забалансовом сч. 006. Это связано с тем, что их изготовление и размещение происходит через интервал времени.

При оплате типографских услуг делают запись:

Дт 20 Кт 60 и Дт 60 Кт 51 — отражены затраты на изготовление акций;

Дт 006 — учтена номинальная стоимость бланков.

Шаг 3. Размещение акций.

Фактическое выбытие БСО отражается так:

Кт 006 и Дт 80.2 Кт 80.1 — списана стоимость акций по номиналу.

БСО могут размещаться по стоимости выше номинальной. На разницу делается проводка:

Дт 75.1 Кт 83 — учтена разница в ценах.

Шаг 4. Увеличение УК. Если первоначальный капитал оплачен, участники могут решить его увеличить. Оформляется это так:

Дт 83, 84 Кт 80 — уставный капитал увеличен за счет добавочного или нераспределенной прибыли;

Дт 75 Кт 80 — учтена сумма, на которую увеличится УК за счет средств участников АО.

Шаг 5. Уменьшение УК. Эта процедура необходима, если часть бумаг первичной эмиссии не оплачена или в течение года не реализована либо в течение двух лет, по отчетным данным, размер УК превышает величину чистых активов (разница между стоимостью имущества и обязательствами организации).

Возможные проводки по уменьшению УК представлены в таблице.

| Дт | Кт | |

| 80 | 81 | Аннулированы неоплаченные акции |

| 81 | 75 | Общество выкупило часть бумаг и аннулировало их |

| 80 | 81 | |

| 80 | 84 | Убыток АО закрывается за счет УК |

| 80 | 91 | Номинал акций уменьшен добровольно, доход получает АО |

| 80 | 75 | Прибыль получают акционеры |

Шаг 6. Распределение дивидендов. Участники АО вправе получать доход от акций за определенный период. Проводки по начислению дивидендов отличаются в зависимости от того, получает их работник АО или нет:

Дт 84 Кт 70 — для сотрудников;

Дт 84 Кт 75 — для прочих лиц.

Суммы дивидендов уменьшаются на величину налогов:

Дт 70 Кт 68 — НДФЛ работников;

Операции по выплате отражаются так:

Дт 70 Кт 50, 51 — для сотрудников;

Дт 70 Кт 50, 51, 52 — для иных держателей акций.

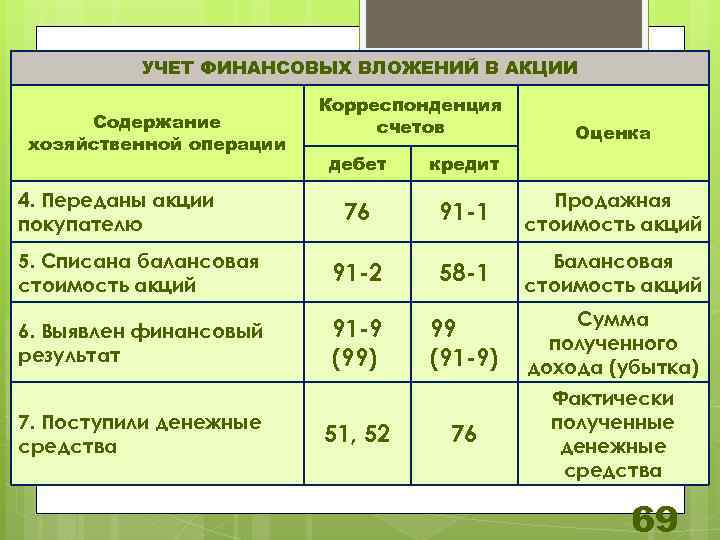

Шаг 7. Продажа бумаг другим организациям.

Шаг 8. Покупка акций других АО.

Шаг 9. Получение прибыли.

Дт 51 Кт 76 — поступили дивиденды;

Дт 76 Кт 91 — начислены дивиденды.

Основные средства в бухгалтерском и налоговом учете госсектора в 2019 году

В учете передающей стороны данные операции отражаются на счете 0 401 20 241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям», а в учете принимающей стороны – на счете 0 401 10 180 «Прочие доходы», 4 210 06 660 «Уменьшение расчетов с учредителем» (п. 10 Инструкции № 162н, п. 9 Инструкции № 174н).

При этом в соответствии с пунктом 1 статьи 131 Гражданского кодекса РФ вещные права на недвижимое имущество, ограничение этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре органом, осуществляющим государственную регистрацию прав на недвижимость и сделок с ней.

Это означает, что любой уровень бюджета является частью государственного устройства или государства, а, следовательно, собственник учреждений, финансируемых из различных уровней бюджета, один — государство. Таким образом, и в случае межбюджетной передачи имущество будет получено от собственника учреждения.

Безвозмездная передача денежных средств также не расценивается как реализация, поэтому обложению НДС у передающей стороны не подлежит (подп. 1 п. 3 ст. 39 НК РФ, подп. 1 п. 1 ст. 146 НК РФ).

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Казенное учреждение владеет и пользуется имуществом в пределах, установленных законом, в соответствии с целями своей деятельности и назначением данного имущества, если иное не установлено законом ( ст. 298 Гражданского кодекса РФ). Согласно пункту 4 статьи 298 Гражданского кодекса РФ, казенное учреждение не вправе распоряжаться имуществом, закрепленным за ним собственником.

Важно На основании распорядительного акта между бюджетными образовательными учреждениями, подведомственными одному главному распорядителю бюджетных средств, произведена приемка-передача оборудования, приобретенного ранее за счет средств целевой субсидии, балансовой стоимостью 180 000 руб. (особо ценное движимое имущество)

Если учреждению переданы нематериальные активы, то их учет ведется на сете 0 102 00 000. Различные операции отражаются по различным КОСГУ.

Безвозмездная передача имущества по подп.11 п.1 ст. 251 НК РФ

Во-первых, в качестве вклада может быть имущество и, с 23.11.2020, имущественные права. Наличные деньги относятся к имуществу, безналичные деньги — к имущественным правам.ст. 128 ГК РФ

Во-вторых, нельзя в течение одного года со дня получения имущества, имущественных прав (за исключением денежных средств) передавать их третьим лицам.

Иными словами, на пользование имуществом наложены существенные ограничения: нельзя его продать, сдать в аренду или иным образом распорядиться полученным имуществом, а также уступить имущественное право. Логика законодателя понятна — освобождается от налогообложения своего рода помощь участника своей компании, ведь он передал имущество (имущественное право) для использования ею самой, а не для сдачи в аренду или переуступки.

Несомненная «фишка» этого безналогового основания — это возможность с 2020 года сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

«Дочерний подарок»

Налоговый кодекс позволяет без налогов передавать имущество не только от «мамы» или «бабушки», но и в обратном направлении — от «дочки» к компании-«маме» или к компании-«бабушке». Освобождение предоставляется по подп.11 п.1 ст.251 НК при соблюдении важного условия — прямая и/или косвенная доля материнской компании в уставном капитале «дочки» не менее 50 %.

Важно!

-

не выдержан срок владения 365 дней;

-

помимо мажоритарного участника с долей 50% и более есть миноритарии,

- «распределять прибыль» в пользу которых не хочется: дивиденды распределяются в большинстве случаев пропорционально, а к «дочернему подарку» такое требование не предъявляется.

Следует отличать «дочерний подарок» (мы сами придумали такое наименование, его нет в Гражданском кодексе) от договора дарения, которое между коммерческими организациями запрещеност. 575 ГК РФ. Дарение — это договор, двустороння сделка, от заключения которого одаряемы легко может отказаться (у вас есть фломастер и вы его дарите другу…а друг в ответ: «пошел ты знаешь куда, со своим фломастером). «Дочерний подарок» — это корпоративные отношения. В отличие от наших с вами детей, дочерняя компания не может отказаться от исполнения воли материнской.

Для дотошных:

«Экономические отношения между основным и дочерним обществами могут предполагать не только вложения основного общества в имущество дочернего на стадии его учреждения, но и на любой стадии его деятельности. Кроме того, экономическая целесообразность в отношениях дочернего и основного обществ может вызывать необходимость и обратной передачи имущества. При этом отсутствие прямого встречного предоставления является особенностью взаимоотношений основного и дочернего обществ, представляющих собой с экономической точки зрения единый хозяйствующий субъект». Постановление Президиума Высшего Арбитражного Суда РФ от 04.12.2012 № 8989/12

НДФЛ со стоимости доли участник-физлицо уплачивает самостоятельно

Доходы физических лиц от реализации в РФ долей в уставном капитале организаций признаются объектом обложения НДФЛ (подп. 5 п. 1 ст. 208 и ст. 209 НК РФ). При этом организация, приобретающая долю в ООО, не является налоговым агентом — уплатить налог и подать декларацию должен сам экс-участник (п. 2 ст. 226, подп. 2 п. 1, п. 2 и 3 ст. 228 НК РФ).

Примечание. Покупатель доли физлица не является налоговым агентом по НДФЛ.

Такие доходы физлицо может уменьшить на сумму документально подтвержденных расходов, связанных с приобретением доли (подп. 1 п. 1 ст. 220 НК РФ, письма Минфина России от 18.09.12 N 03-04-08/3-306 и от 28.06.11 N 03-04-05/3-452, ФНС России от 12.12.12 N ЕД-4-3/21179@).

Если уставный капитал ООО был уменьшен, при продаже доли возникает дополнительный налоговый доход

Когда участники принимают решение об уменьшении уставного капитала, каждому из них возвращается определенное имущество. Если участник будет продавать свою долю, он должен уменьшить цену приобретения этой доли — налоговый расход на стоимость имущества или имущественных прав, полученных при уменьшении УК (подп. 2.1 п. 1 ст. 268 НК РФ).

Нам не удалось найти официальных разъяснений ведомств и судебной практики, подтверждающих такой порядок учета. Вероятно, это связано с тем, что указанные положения действуют лишь начиная с 1 января 2014 года (изменения в НК РФ внесены Федеральным законом от 28.12.13 N 420-ФЗ «О внесении изменений в статью 27.5-3 Федерального закона «О рынке ценных бумаг» и части первую и вторую НК РФ»).

Покупка и продажа доли уставного капитала в учете

Отражение в учете операций по покупке и продаже доли уставного капитала рассмотрим на примерах.

Покупка доли уставного капитала

В учете ООО «Приоритет» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 58_1 | 76 Расчеты с посредниками | Учтено приобретение доли уставного капитала АО «Фрегат» (34 акции * 7250 руб.) | 246 500 руб. | Договор комиссии |

| 91_2 | 76 Расчеты с посредниками | Комиссионное вознаграждения посредника отражено в составе прочих расходов | 3 250 руб. | Договор комиссии |

| 76 Расчеты с посредниками | Перечислена ООО «Сервис Плюс» стоимость оплаты за акции с учетом вознаграждения (246 500 руб. + 3 250 руб.) | 249 750 руб. | Платежное поручение |

Продажа доли в уставном капитале в пользу организации

Размер уставного капитала ООО «Приоритет» составляет 124 000 руб. Он разделен на доли между участниками общества:

- — учредитель Сидоров П.Р. – 98 000 руб.;

- — директор Муратов К.Л. – 13 500 руб.;

- — участник общества Петренко В.С. – 12 500 руб.

В учете ООО «Приоритет» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 81 | 75 | Отражение перехода доли уставного капитала, принадлежащей Петренко, в пользу ООО «Приоритет» | 9 800 руб. | Протокол решения правления |

| 75 | 50 | Выплата Петренко действительной стоимости доли | 9 800 руб. | Расходный кассовый ордер |

Продажа доли в уставном капитале третьему лицу

Факт продажи доли уставного капитала был отражен в учете ООО «Магнит» таким образом:

| Дт | Кт | Описание | Сумма | Документ |

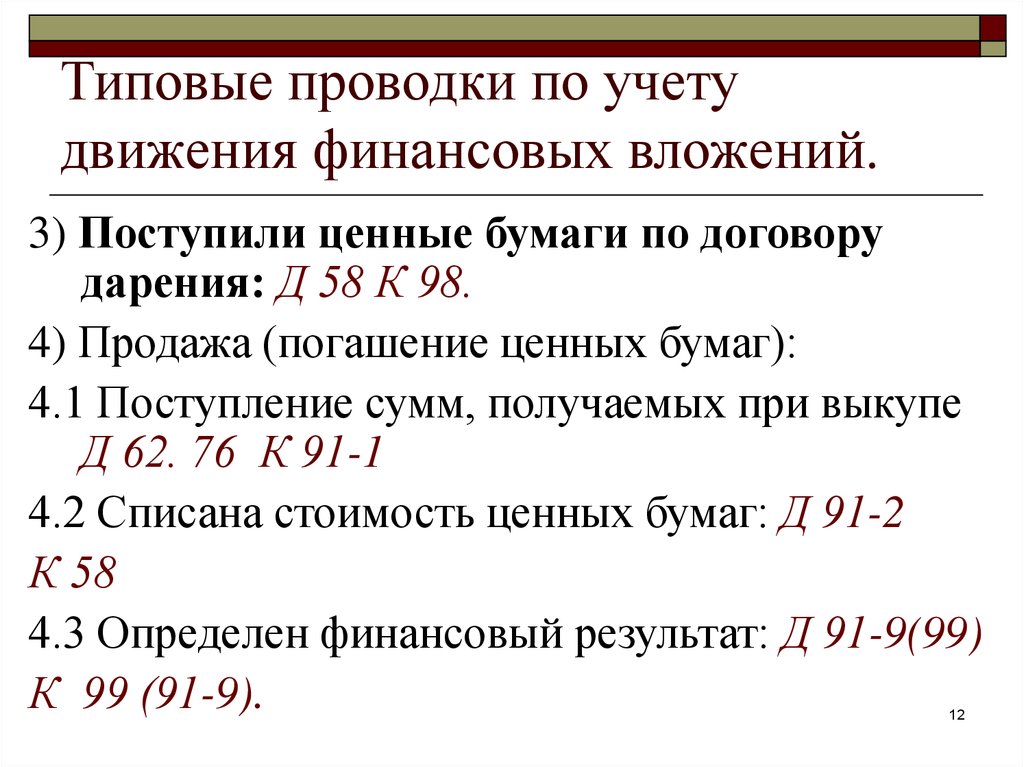

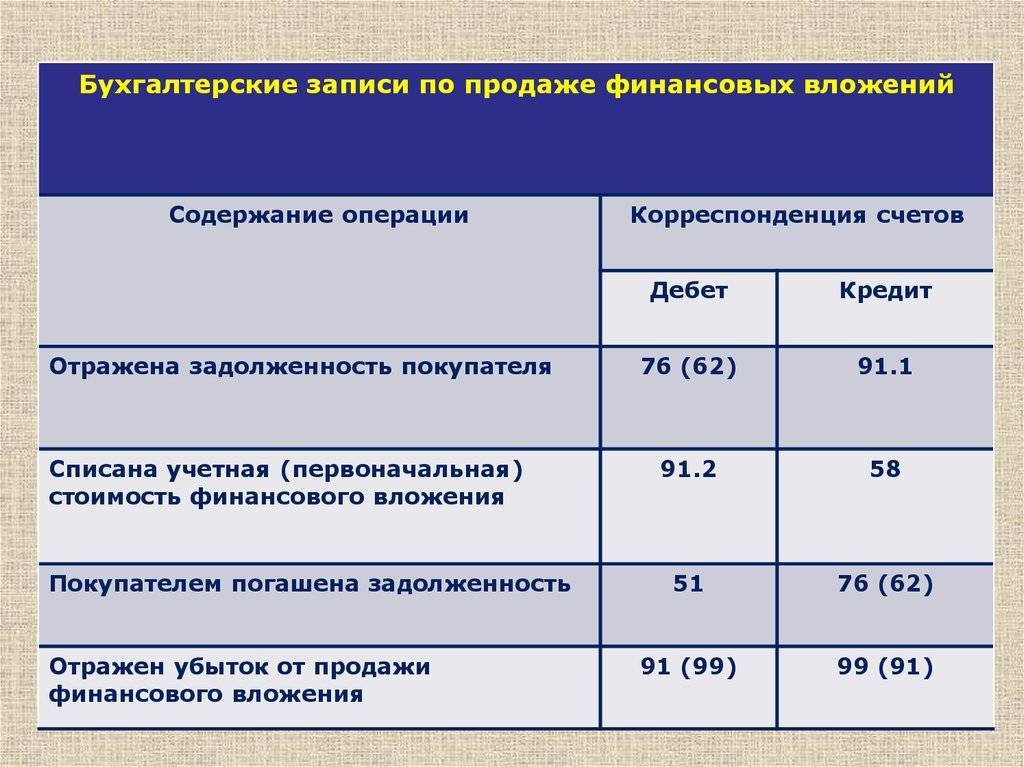

| 76 | 91_1 | Отражение выручки от реализации доли в АО «Символ» | 98 500 руб. | Договор купли-продажи |

| 91_2 | 58_1 | Списание доли в ООО «Символ» по ее номинальной стоимости | 98 500 руб. | Договор купли-продажи |

| 76 | Зачисление средств, поступивших от ООО «Берег», в счет оплаты за выкупленную долю в уставном капитале АО «Символ» | 98 500 руб. | Банковская выписка |

Покупка 100% доли уставного капитала ООО – бухгалтерский и налоговый учет

У бухгалтеров часто возникают затруднения с тем, как отражается в бухгалтерском и налоговом учете организации-покупателя покупка 100% доли уставного капитала ООО. Давайте найдем ответ на данный вопрос.

Экспертное мнение к вопросу о том, как отражается покупка 100% доли уставного капитала ООО

По мнению наших экспертов, организация при покупке 100% доли капитала ООО не должна признавать соответствующие расходы в налоговом учете. Что касается бухгалтерского учета, необходимо отразить записи по приобретению финансового вложения в порядке, который будет подробно описан ниже.

Покупка 100% доли уставного капитала ООО – бухгалтерский учет

Доля в уставном капитале организации для покупателя является финансовым вложением в целях бухгалтерского учета. Такой вывод можно сделать, основываясь на указаниях п.п. 2, 3 ПБУ 19/02 «Учет нефинансовых вложений». А финансовые вложения, согласно п. 8 ПБУ 19/02 должны быть приняты к бухгалтерскому учету по первоначальной стоимости.

Доля в компании приобреталась за плату, значит, первоначальной стоимостью доли в уставном капитале ООО будут являться фактически понесенные организацией расходы на ее приобретение, за минусом НДС и прочих налогов, подлежащих возмещению (за исключением случаев, предусмотренных Налоговым кодексом). Реализация долей в уставном капитале организацией на территории России не облагается НДС (пп. 12 п. 2 ст. 149 НК РФ).

К затратам организации на покупку доли в уставном капитале ООО относятся суммы, которые уплачиваются продавцу (организациям и иным лицам) в соответствии с договором за оказание информационных/консультационных услуг, связанные с покупкой упомянутых активов, посредникам или иным лицам, через которые куплены активы в качестве финансовых вложений.

А вот общехозяйственные и прочие аналогичные затраты не включаются в перечень расходов на покупку финансового вложения (но только не тогда, когда такие затраты имеют прямое отношение к покупке финансового вложения, согласно п. 9 ПБУ 19/02).

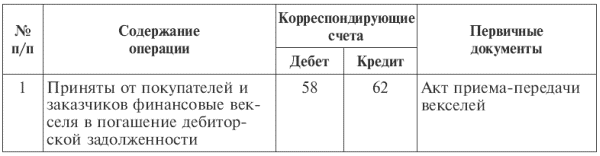

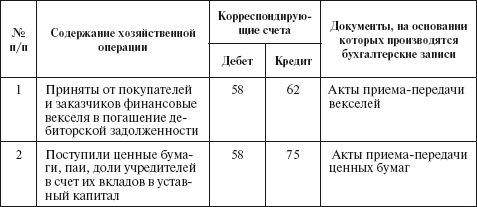

Для целей обобщения сведений о наличии/движении инвестиций ООО в предоставленные другим компаниям займы, ценные бумаги других ООО, уставные (складочные) капиталы других компаний, государственные ценные бумаги и т.д. Применяется счет 58 «Финансовые вложения» (согласно Инструкции по применению и ПБУ финансово-хозяйственной деятельности ООО). К данному счету могут быть открыты субсчета. Аналитический учет по счету 58 ведется по видам финансовых вложений, а также по объектам, в которые инвестированы средства.

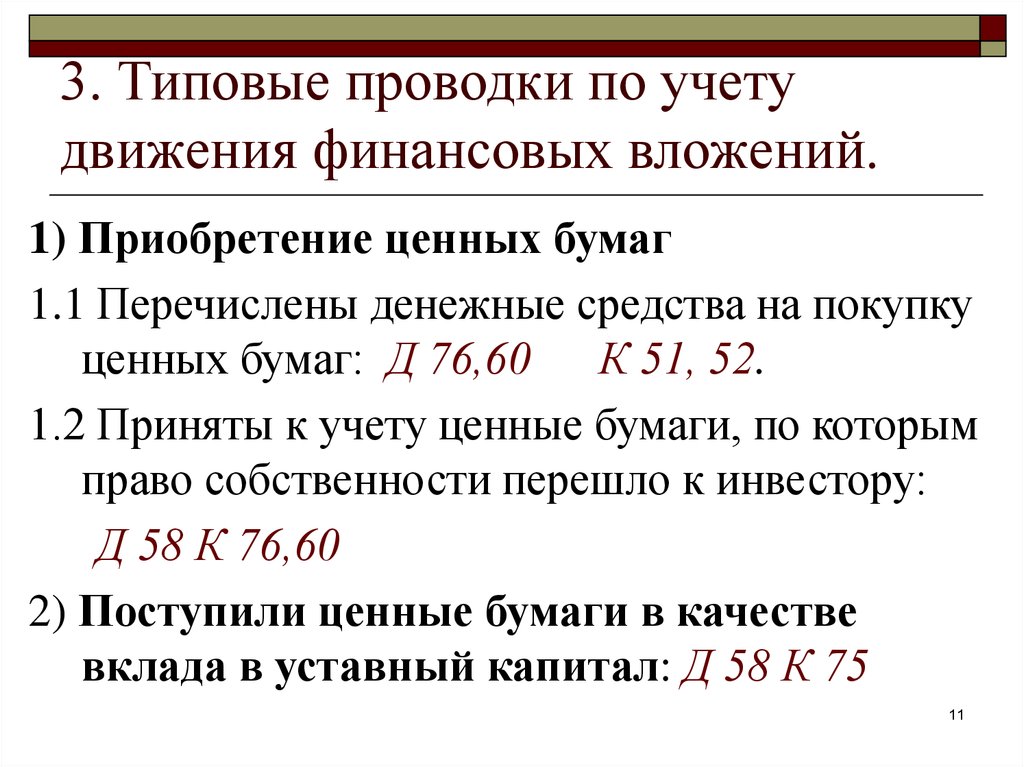

ДЕБЕТ 58-1 КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами».

Когда задолженность по оплате купленной доли в стороннем ООО будет погашена, необходимо сделать проводку с расчетного счета:

ДЕБЕТ 76 КРЕДИТ 51 «Расчетные счета».

Требование об отражении финансового вложения на дату перехода прав на него покупателю изложено в п. 12 ст. 21 Федерального закона от 08.02.1998 № 14-ФЗ.

Покупка 100% доли уставного капитала ООО – налоговый учет

В момент перехода права собственности на купленную долю в уставном капитале стороннего ООО организации-покупателю не следует признавать расходы при расчете налогооблагаемой прибыли, поскольку нормы гл. 25 НК РФ предполагают наличие у налогоплательщика возможности признать затраты на покупку доли в уставном капитале ООО при ее последующей продаже (пп. 2.1 п. 1 ст. 268 НК РФ).

Типичные ошибки

Ошибка: Реализация доли в уставной капитале ООО облагалась НДС.

Комментарий: Если реализация доли в уставном капитале компании проходила на территории России, данная операция не облагается НДС на основании пп. 12 п. 2 ст. 149 НК РФ.

Ошибка: В первоначальной стоимости финансовых вложений (покупка 100% доли уставного капитала ООО) были учтены возмещаемые налоги.

Комментарий: Возмещаемые налоги не учитываются при определении первоначальной стоимости финансовых вложений организации для целей бухгалтерского учета.

Оценка стоимости доли в уставном капитале

Один из распространенных методов оценки стоимости доли в уставном капитале — это метод дисконтирования денежных потоков. Суть метода заключается в прогнозировании будущих денежных потоков, связанных с долей в компании, и дисконтировании их на текущую стоимость. При этом учитывается также риски, связанные с вложением средств в компанию.

Другим методом оценки стоимости доли в уставном капитале является метод сравнительной оценки. При этом анализируется рыночная цена аналогичных долей в компаниях-конкурентах. На основе сравнения основных показателей и финансовых показателей компаний определяется адекватная стоимость доли.

Также существует метод оценки стоимости активов и пассивов компании. Суть метода заключается в оценке рыночной стоимости активов и пассивов компании на основе информации о балансе и финансовых отчетах. После этого определяется соответствующая доля этих активов и пассивов в уставном капитале, и на основе этого определяется стоимость доли.

При проведении оценки стоимости доли в уставном капитале важно учитывать все особенности компании, ее отрасли, текущую конъюнктуру рынка и другие факторы, которые могут влиять на стоимость доли. Также важно привлекать квалифицированных специалистов в области оценки, которые смогут сделать объективную оценку стоимости

ОСНО и ЕНВД

Если организация применяет общую систему и платит ЕНВД, операция по приобретению акций (долей) не влияет на налогообложение до момента их выбытия (например, продажи) (ст. 280, 268, п. 1 и 7 ст. 346.29 НК РФ).

В момент выбытия у организации возникнет новый вид деятельности, который не подпадает под ЕНВД (продажа ценных бумаг, имущественных прав) (п. 2 ст. 346.26 НК РФ). Доходы и расходы от нее облагаются налогами в соответствии с общей системой налогообложения (п. 9 ст. 274, ст. 268 и 280 НК РФ). Подробнее об этом см.

Как учесть при налогообложении продажу и прочее выбытие акций (долей) других организаций

.

Документальное оформление

Факт получения акций (долей) в результате совершения сделки купли-продажи финансовых вложений подтвердите первичным документом. Составьте его в произвольной форме (п. 1, 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это может быть акт приема-передачи акций (долей), содержащий все обязательные реквизиты в соответствии с пунктом 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, для подтверждения приобретения акций могут понадобиться выписки из счета депо или реестра ценных бумаг. Это связано с особым порядком перехода права собственности на данный вид активов.

Ситуация: как оформить договор купли-продажи акций (долей) другой организации?

Сделки организаций между собой, с предпринимателями и гражданами должны заключаться в письменной форме (п. 1 ст. 161 ГК РФ). Следовательно, договор купли-продажи финансовых вложений нужно оформить письменно (п. 2 ст. 454 ГК РФ).

В договоре укажите, в частности:

реквизиты покупателя и продавца;

данные об объекте купли-продажи, позволяющие идентифицировать его (например, серия, номер, эмитент, номинал акции);

стоимость объекта купли-продажи;

другие существенные условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т. д.).

Заключением письменного договора может считаться не только составление единого документа, но и обмен документами по электронной, почтовой или иной связи. Примером такого обмена может служить переписка сторон сделки, из которой явно следуют намерения продать и купить определенное количество акций по определенной цене.

Такой порядок следует из статьи 432 и пункта 1 статьи 454 Гражданского кодекса РФ.

Налоги при продаже доли в ООО

Участник — физическое лицо при продаже доли в ООО обязан сам исчислить и уплатить НДФЛ с дохода от продажи (даже если долю в ООО покупает юридическое лицо). Для этого участник заполняет декларацию 3-НДФЛ и подает ее в ИФНС по месту своего жительства не позднее 30 апреля года, следующего за годом продажи доли. Уплатить НДФЛ в бюджет необходимо до 15 июля того же года. За неподачу декларации может быть взыскан штраф до 30 % от подлежащего уплате налога.

Однако участник не должен декларировать доход и платить НДФЛ при соблюдении следующих условий (всех условий):

- доли были приобретены начиная с 1 января 2011 года

- срок непрерывного владения долей в ООО (на праве собственности или ином вещном праве) более 5 лет.

Налоговая ставка по налогу с доходов от продажи доли в ООО:

- 13 % — для резидентов РФ

- 30 % — для нерезидентов РФ

При продаже доли в ООО продавец может учесть при расчете налоговой базы расходы, понесенные на приобретение доли в ООО. Поэтому при продаже доли в ООО по “номиналу”, когда сумма доходов равна сумме расходов, налоговая база будет равна нулю, но декларацию подавать все равно придется.

Также необходимо отметить, что закон не устанавливает отличия при налогообложении дохода от продажи доли третьему лицу или другому участнику ООО.

Оптимизировать налогообложение при продаже доли в ООО и правильно заполнить декларацию, а также представить интересы налогоплательщика в ИФНС при камеральной проверке декларации помогут юристы “Двитекс”. Подробнее об услугах налогового юриста для физических лиц читайте здесь.

Ежегодная отчетность по акциям

Требования к финансовой отчетности АО установлены законом о бухучете. Она составляется ежегодно и включает баланс, форму о прибылях и убытках, изменениях в капитале, движении денег и целевом их использовании, приложения, пояснительную записку, итоги аудиторского контроля.

Для раскрытия информации по эмиссии акций АО должны формировать годовой отчет. Требования к его содержанию находятся в Положении № 454-П от 30.12.2014. В документе должна присутствовать следующая информация:

- Место АО в отрасли;

- Ключевые виды деятельности;

- Отчет управляющего совета об итогах развития АО;

- Данные о том, в каком объеме израсходованы за год энергоносители (по количеству и сумме);

- Прогноз развития;

- Отчет о выплате процентов;

- Указание причин риска;

- Список совершенных за год крупных сделок и подробная информация о них (условия, ответственное лицо и т. д.);

- Состав наблюдательного совета, изменения в нем, биография членов, осуществленные ими сделки;

- Иная информация (ст. 70.3 Положения № 454-П).

Согласно Закону об АО № 208-ФЗ от 26.12.1995 публичные общества должны раскрывать данные годового отчета и бухгалтерских итоговых бумаг, проспект ценных бумаг, сообщать о проведении собрания держателей акций. Объем и порядок предоставления информации регламентирует Положение № 454-П.