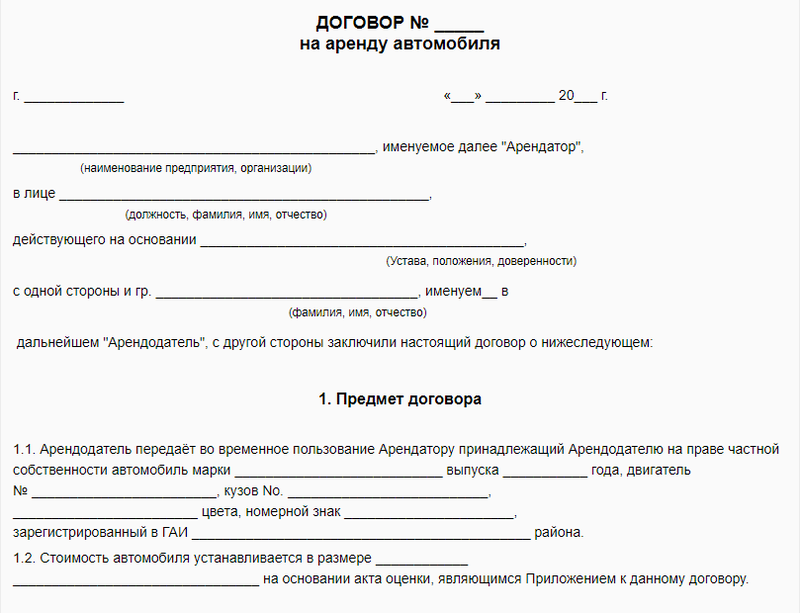

Как составить договор

- Предмет договора. Здесь рекомендуется максимально подробно описать автомобиль, в отношении которого совершается сделка. Отмечается марка, вин-код, различные технические характеристики, другие сведения, позволяющие идентифицировать ТС.

- Если с автомобилем передаются какие-либо дополнительные устройства или оборудования, о них также необходимо упомянуть в документе.

- Арендатор должен прописать, с какой целью берет машину. Если для коммерческих целей, нужно написать, например, перевозка груза.

- Права арендодателя. Достаточно часто эту сторону представляет целая организация, которая предлагает взять ТС. Ее работники могут следить, чтобы авто использовалось по назначению. Также они имеют право проверять, в каком состоянии машина будет возвращена обратно. Можно прописывать и обязанности. Но по отношению к арендодателю их не так уж и много.

- Прописываются обязанности арендатора. Если захочет арендодатель, можно указать, что арендатор обязан использовать ТС исключительно в тех целях, которые указал в договоре. Также к обязанностям относится своевременная оплата.

- Главной отличительной особенностью договора аренды является то, что арендатор, взяв имущество во временное пользование, обязуется производить арендную плату. Без этого пункта договор не будет считаться арендным. Дополнительно можно прописать, как и когда арендатор обязуется передавать деньги. Можно указать конкретное число, в которое он будет делать ежемесячные переводы. Также не исключены ситуации, когда стороны договариваются о том, что деньги за все месяцы аренды будут переданы в конце арендного срока.

- Отмечается период действия.

- Нелишним будет прописать ситуации, когда условия договора нарушаются. За это предусматривается какая-то ответственность.

- При составлении такого документа многие делают пункт, в котором подробно описывают спорные ситуации. Обычно указывается, как стороны желают их разрешать.

По усмотрению сторон здесь можно указывать и какие-либо дополнительные сведения. Например, нужно отметить, кто будет отвечать за ремонт и обслуживание автомобиля, кто обязан заправлять его топливом и покупать ГСМ и другие расходники.

Ниже идет заключительная часть. Здесь прописываются сведения о сторонах. Обычно указываются паспортные и адресные данные. В случае с юридическим лицом, прописываются данные его регистрационных документов. Внизу участники проставляют автографы с расшифровками.

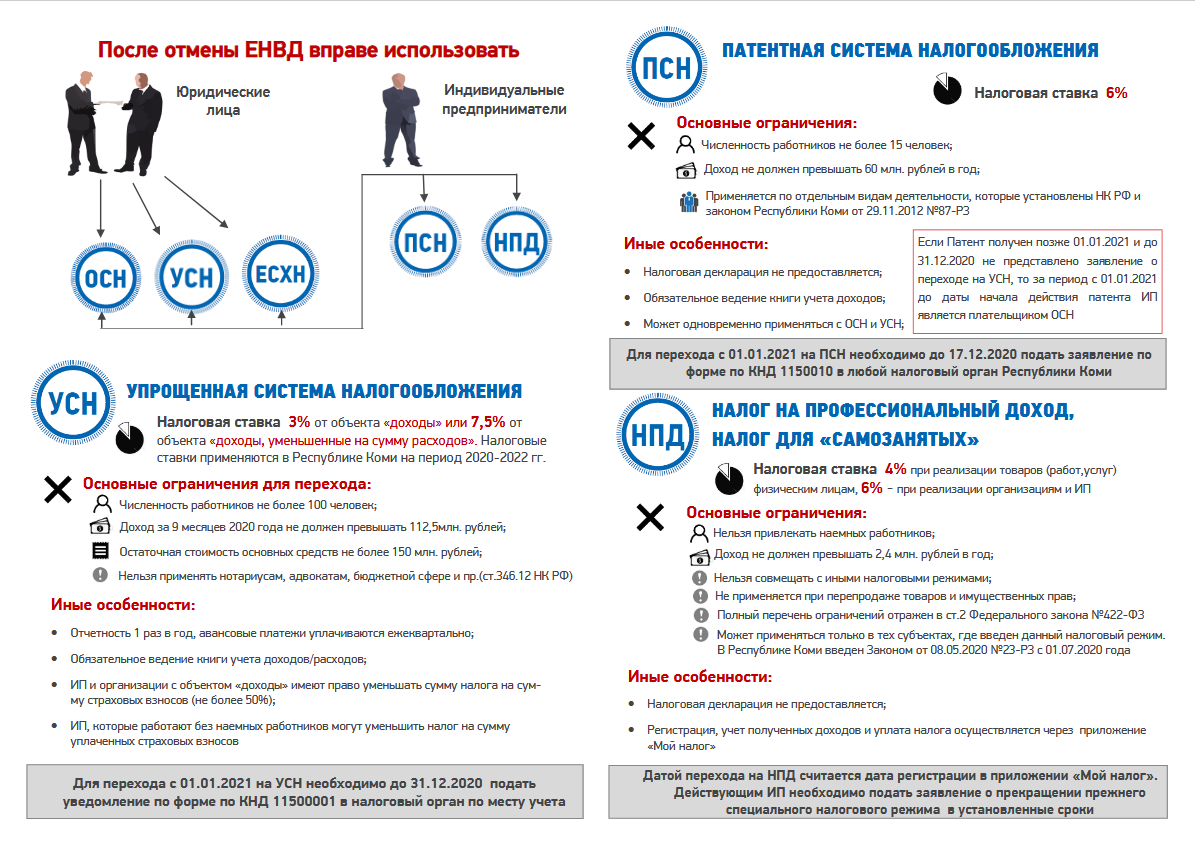

Уплата взносов на страхование ТС и ответственности

Как мы отмечали в предыдущей статье, в зависимости от условий договора, расходы на уплату страховых взносов на страхование транспортного средства и ответственности может нести как арендатор, так и арендодатель.

НДС

Операции страхования не подлежат обложению НДС

(). Поэтому в данном случае не имеет значения, на кого договором возложена обязанность по уплате страховых взносов на страхование ТС и ответственности.

Налог на прибыль

Страховые взносы по обязательному страхованию автогражданской ответственности (ОСАГО), которые уплачивает арендатор, учитываются в расходах на основании

.

Страховые взносы, уплаченные арендатором в связи с добровольным страхованием транспортного средства от угона и ущерба (КАСКО), расходы на содержание которого уменьшают налоговую базу по налогу на прибыль на основании

. Это подтверждают контролирующие органы (письмо Минфина России

).

При методе начисления арендатор признает расходы на уплату страховых взносов равномерно в период действия договора страхования

().

При кассовом методе расходы признаются в момент уплаты страхового взноса

().

Ответственность сторон по договору

При повреждении машины ответственность по ее ремонту полностью лежит на арендаторе, если договор аренды заключался без экипажа.

На нем лежит ответственность за имущество и документы, прилагаемые к автомобилю, на весь срок аренды.

Транспортный налог уплачивает собственник авто.

Расходы на страховку также покрывает владелец, если иного не прописано в договоре.

Владелец несет уголовную и материальную ответственность, если автомобиль, переданный арендатору, оказался неисправным.

Если арендатор стал виновником ДТП, то уголовная и административная ответственность, а также обязанность оплатить расходы пострадавших по решению суда полностью лежат на нем.

Налоговые вопросы аренды ТС

Следует учесть нюансы начисления НДС, налога на прибыль и подоходного налога, связанного с арендоваными транспортными средствами.

Аренда без экипажа

НДС принимается арендатором к вычету, если соблюдены следующие условия:

- арендодатель предъявил счета-фактуры с выделенным НДС;

- автомобиль применяется для действий, облагаемых данным налогом;

- есть приемочный акт на автомобиль.

Налог на прибыль с аренды автомобиля учитывается в последний день отчетного периода по данному налогу. Иными словами, арендные платежи в качестве расходов уменьшают налоговую базу. Они входят в «Прочие расходы по производству и реализации», если организация применяет метод начисления.

НДФЛ отчисляется у сотрудника, если он сдал в аренду авто своему работодателю, который сам является его налоговым агентом. Он отчисляет 13% с получаемой арендной платы. Если личный автомобиль сдан в аренду другой организации, а не своему начальству, отчислять 13% должен «родной» работодатель.

Аренда с экипажем

Хозяин машины, которую предприятие зафрахтовало, сам обслуживает ее и несет сопутствующие расходы, потому что по факту он как бы временно становится сотрудником предприятия. Оно, в свою очередь, своевременно вносит арендную плату и чаще всего оплачивает расходы на топливо, потому что без него машина не сможет функционировать. Эти затраты и ложатся в основу учета налогооблагаемой базы.

НДС платится по такой же схеме, как и при аренде без экипажа.

НДФЛ в обычном размере 13% удерживается, только если машина принадлежит физическому лицу. Если она в собственности у организации, НДФЛ с зарплаты водителя не платится. То же касается страховых взносов – они удерживаются только при аренде у физлиц.

Налог на прибыль, если владелец авто – физлицо, делится на две группы: расходы на аренду автомобиля и затраты на оплату услуг водителя. Арендные платежи учитываются так же, как если владелец – юрлицо либо автомобиль арендуется без экипажа. А вот плата шоферу может быть признана расходом по-разному:

- если водитель – не сотрудник организации, это будут затраты на оплату труда;

- если хозяин машины работает в фирме и «шоферит» на нее свободное время, это будет «прочий расход по реализации и производству».

Какие документы нужны для составления договора

При оформлении соглашения на аренду авто потребуются:

- паспорта сторон;

- документ о регистрации на территории РФ для иностранцев;

- удостоверение водителя нужной категории;

- техпаспорт;

- свидетельство о регистрации авто;

- доверенность, если договор подписывает представитель одной из сторон;

- устав организации, если одной из сторон является юрлицо.

На что обратить внимание при заключении договора:

- После окончания действия договора продлить его автоматически нельзя. Соглашение составляют заново.

- Для субаренды авто потребуется разрешение от его владельца. Если он против, это стоит отразить в договоре.

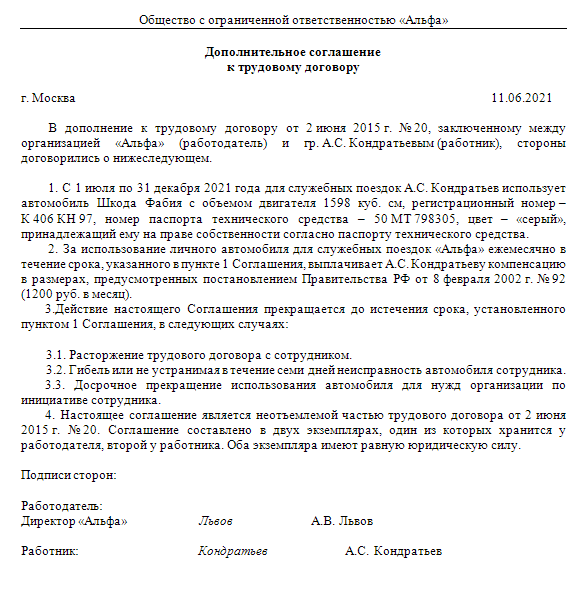

Компенсация за использование личного имущества

Еще одним видом оплаты пользования автомобилем сотрудника является компенсация за аренду автомобиля у сотрудника — налогообложение опишем далее. Выплата компенсации регулируется ст. 188 ТК РФ. Для ее правомочности надо заключить письменное соглашение между работником и работодателем в виде дополнительного соглашения к трудовому договору. Компенсация может выплачиваться лишь работнику — собственнику авто, в чьи должностные обязанности входит перемещение транспортом.

Директор издает приказ о выплате компенсации, где указан ее размер. Под компенсацией подразумевается материальное возмещение износа машины и расходов, связанных с эксплуатацией авто. Размер компенсации законодательством не ограничен, но, назначая сумму, стоит исходить из соображений здравого смысла: учитывать степень износа транспорта и частоту его использования. Компенсацию можно выплачивать только при документальном подтверждении того факта, что авто использовалось в служебных целях, а не в личных. Таким подтверждением может служить путевой лист.

Компенсация за использование личного транспорта не облагается НДФЛ и страховыми взносами (письмо Минфина РФ от 23.01.2018 № 03-04-05/3235).

Компенсацию можно включить в расходы по ОСНО и УСН (подп. 12 п. 1 ст. 346.16 НК РФ) в пределах, установленных законодательно: в зависимости от объема двигателя норма будет 1200 рублей в месяц (меньше 2000 куб. см) и 1500 рублей в месяц (свыше 2000 куб. см). Компенсация сверх указанных лимитов в расходах по налогу на прибыль и УСН не учитывается.

Плюсы и минусы

Нельзя сказать, что аренда с экипажем обладает какими-то плюсами или минусами по сравнению с арендой без него. Отличными являются условия аренды – ответственность, обязанности и расходы по многим пунктам ложатся на плечи арендатора.

Законодательно определено, что в период аренды за рабочим состоянием транспорта следит арендодатель. Ответственность за причиненный ущерб в большинстве случаев также несет он. Минусом может стать сложность оформления этого вида аренды на короткий период.

Аренда ТС с экипажем – отличная альтернатива обычной аренды транспорта, однако, со своими нюансами

При выборе этого вида аренды важно грамотно составить документы и учесть все правовые аспекты

Получение страхового возмещения

Страховое возмещение может получить и арендодатель, и арендатор при наступлении страхового случая.

Если договор страхования заключен в пользу арендатора

(), то страховое возмещение получает он. Если страховое возмещение полагается арендодателю, то дохода и налоговых последствий у арендатора не возникает.

НДС

Сумма страхового возмещения не включается в налоговую базу по НДС, поскольку указанные денежные средства не связаны с оплатой реализуемых товаров (работ, услуг) (письма Минфина России

,

).

Налог на прибыль

Налоговые последствия у арендатора возникают, когда он является выгодоприобретателем по договору страхования. Полученное от страховой компании возмещение арендатор учитывает в составе внереализационных доходов на основании

(письмо Минфина России

).

Датой получения страхового возмещения для организации, применяющей метод начисления, считается дата признания страховой компанией суммы возмещения ущерба

().

Правовая сторона

Двусторонняя сделка – действие волевого характера, инициируемое ее участниками, совершаемое по соглашению с ее условиями. Правовая основа, квалификация сделки определяется ст. 153 ГК, а также положениями п. 50 – 68 из Постановления Пленума Верховного Суда РФ № 25 от 23.06.2015.

Если одна сторона (арендатор) предлагает второй (арендодателю) заключить арендный договор, сделка совершается в письменной форме (ст. 158 ГК). Он может быть двух видов:

Договор аренда авто с экипажем, т. е. вместе с водителем, услугами по технической эксплуатации. Здесь порядок заключения регламентируют нормы ст. 642 – 949 ГК.

Договор аренды автомобиля без экипажа, т. е. без водителя, без предоставления услуг по технической эксплуатации. Здесь порядок заключения регламентируют нормы ст. 636, 645, а также 646 ГК.

Организация, ИП вправе заключить как первый, так и второй вариант соглашения.

Бухгалтерский учет при аренде автомобиля у сотрудника компании

В бухучете стоимость автомобиля, полученного в аренду, отразите на забалансовом счете в оценке, принятой в договоре. При получении автомобиля в аренду у сотрудника компании

сделайте проводку:

ДЕБЕТ 001

— отражена стоимость полученного в пользование автомобиля.

Операции по получению автомобиля в аренду в бухучете отразите на основании акта о приеме-передаче транспортного средства. В нем надо указать согласованную стоимость передаваемого автомобиля, его пробег, а также техническое состояние по результатам осмотра. Передаточный акт можно составить на типовом бланке (формы № ОС-1 или № ОС-1б , утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7) или в произвольной форме.

Открывать на арендуемый автомобиль инвентарную карточку необязательно. Об этом сказано в пункте 14 .

Амортизацию по арендованному автомобилю, который не числится на балансе, не начисляйте (п. 50 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Суммы арендной платы отнесите на счета учета затрат по тем видам деятельности, для которых арендован автомобиль:

ДЕБЕТ 20 (23, 25, 26, 29, 44 …) КРЕДИТ 76

— отражена плата за аренду автомобиля у сотрудника компании

.

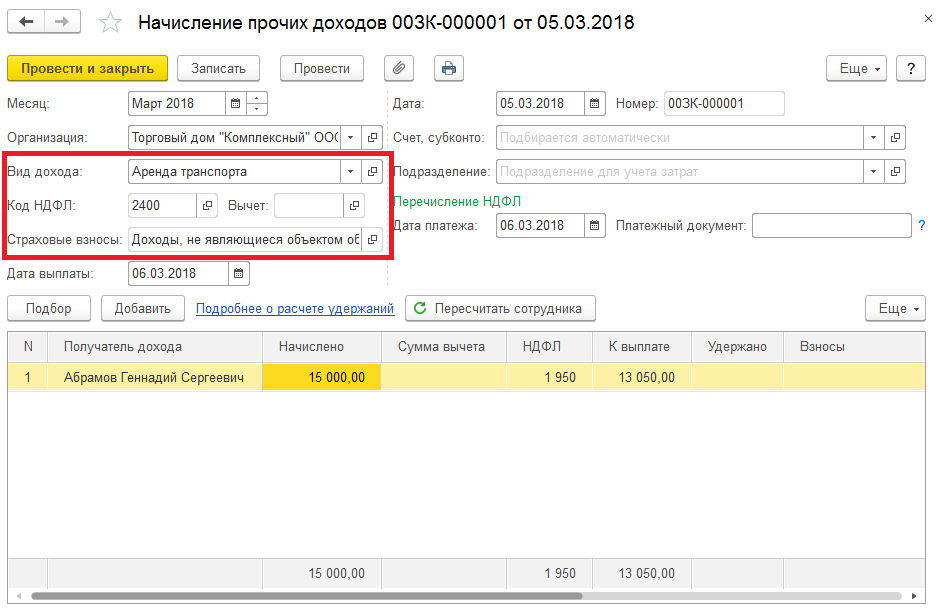

Пример:

Бухгалтерский учет операций, связанных с арендой автомобиля у сотрудника

В феврале 2017 года ООО «Альфа» (арендатор) заключило со штатным водителем Колесовым Ю. И. договор аренды транспортного средства без экипажа. Объект аренды — легковой автомобиль:

- марка — «Форд-Фокус»;

- регистрационный знак — Т543НЕ99;

- идентификационный номер (VIN) — ХТА211020Х0325409;

- тип — седан;

- категория — В;

- год выпуска — 2009;

- двигатель — № Х02395409;

- цвет — белый;

- мощность двигателя (кВт/л. с.) — 82/112;

- паспорт ТС — серия 62АС № 776059;

- свидетельство о регистрации — серия 45 ЕХ № 062540.

Автомобиль арендован для служебных поездок коммерческого директора. Срок действия договора — с 1 февраля 2017 года по 31 января 2018 года. Стоимость автомобиля — 175 000 руб. Ежемесячная арендная плата за автомобиль составляет 11 800 руб.

Бухгалтер ООО «Альфа» сделал в учете следующие проводки.

В феврале 2017 года:

ДЕБЕТ 001

— 175 000 руб. — принят на забалансовый учет автомобиль, полученный в аренду (на основании акта о приемке-передаче транспортного средства).

Ежемесячно в течение срока действия договора аренды:

ДЕБЕТ 26 КРЕДИТ 76

— 11 800 руб. — отражена плата за аренду личного автомобиля сотрудника.

Страхование арендуемого автомобиля

Стандартный страховой полис может включать такие виды страхования, как:

-

Гражданская ответственность – защищает вас от финансовых потерь, связанных с причинением ущерба третьим лицам или их имуществу в результате дорожно-транспортного происшествия.

-

КАСКО – страхование от ущерба или угона автомобиля. Полис КАСКО может включать различные риски, например, страхование от повреждения автомобиля в результате столкновения, пожара или стихийных бедствий, а также защиту от угона автомобиля.

-

Дополнительное страхование – включает в себя различные виды дополнительной защиты, например, страхование от прерывания поездки, страхование водителя и пассажиров, а также дополнительные услуги при поломке автомобиля.

Перед подписанием договора аренды тщательно ознакомьтесь с условиями страхования и уточните, какие виды страхования включены в указанную стоимость аренды. Также обязательно проверьте размер франшизы – сумму, которую вы будете обязаны покрыть самостоятельно в случае наступления страхового случая.

Имейте в виду, что страховой полис не освобождает вас от ответственности за неправильное использование арендованного автомобиля. Соблюдайте правила дорожного движения, не нарушайте правила аренды и не позволяйте использовать автомобиль другим лицам без разрешения арендодателя.

Обратите внимание, что в ряде случаев допускается отказ от страхования при наличии собственного полиса или при наличии договора страхования, предоставляемого международными кредитными картами. Проверьте условия вашего существующего страхового полиса или свяжитесь с представителями компании, выпускающей вашу кредитную карту, чтобы узнать, осуществляется ли страхование арендуемого автомобиля в рамках этих договоров

Учитываем расходы

Арендную плату арендатор будет учитывать в расходах на основании подпункта 10 пункта 1 статьи 264 Налогового кодекса.

Казалось бы, затраты на ГСМ следует классифицировать как расходы на содержание служебного транспорта, предусмотренные подпунктом 11 названного пункта. Однако такие расходы подтверждаются авансовыми отчетами (подп. 5 п. 7 ст. 272 НК РФ). Между тем авансовый отчет — документ, применяемый при расчетах с подотчетными лицами (п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. Банком России 12 октября 2011 г. N 373-П). А как быть, если заправку оплатили члены экипажа? Подотчетными лицами они не являются, поэтому денежных расчетов с ними лучше избегать.

У арендатора есть альтернативная возможность признать расходы на приобретение топлива — в составе материальных расходов (подп. 5 п. 1 ст. 254, п. 2 ст. 272 НК РФ). Этот вариант не порождает налоговых рисков. Для его реализации членам экипажа выдают талоны на ГСМ или корпоративные топливные карты (письмо УФНС РФ по г. Москве от 30 июня 2010 г. N 16-15/068679). Рекомендуем предусмотреть эти операции в договоре.

Реальный характер оказания услуг по управлению транспортным средством удостоверяют, в частности, акты приемки арендатором услуг, оказанных работниками арендодателя, путевые листы, товарно-транспортные накладные (постановление ФАС Восточно-Сибирского округа от 10 сентября 2013 г. по делу N А58-6582/2012). Причем арбитры убеждены, что оформление путевых листов, товарно-транспортных накладных, табелей учета рабочего времени входит в обязанности арендодателя транспортного средства с экипажем (постановление ФАС Уральского округа от 21 декабря 2010 г. N Ф09-10614/10-С5 по делу N А76-45677/2009-18-1170/208).

По мнению автора, четко разграничить распоряжения по технической и коммерческой эксплуатации не всегда возможно. Во избежание разногласий обязанности сторон по составлению первичных документов целесообразно закрепить в договоре.

Налогообложение

После заключения договора аренды с экипажем у физического лица арендодатель должен будет оплачивать налог на доходы физических лиц.

Он заключается в следующем:

- для граждан Российской Федерации ставка налогообложения составляет 13% от суммы аренды;

- для граждан других государств — 30% (если хозяин транспортного средства не является частным предпринимателем).

Эти деньги вносятся в казну местного бюджета, где зарегистрирован арендатор, поскольку тот должен оформить и получить соответствующие документы в органах ГИБДД. Кроме этого, арендодатель (владелец автомобиля) уплачивает транспортный налог.

Знаете ли вы? Женщины намного меньше арендуют автомобили, чем мужчины, из-за страха повредить чужое имущество.

Когда и как проводятся выплаты

Налог на доходы физических лиц начисляется сразу после того, как арендодатель получил арендную плату в виде наличных денег или на банковский счёт. При этом, пошлина вносится в местный бюджет сразу же или в ближайший день после получения денежного дохода. Дату перечисления арендной платы стороны согласовывают между собой на своё усмотрение и обязательно указывают её в договоре. Очень часто сумма напрямую зависит от технического состояния автомобиля, его изношенности.

Плата за страховку

Ответственность за страхование транспортного средства, переданного в аренду с экипажем, несёт арендодатель (владелец автомобиля), который должен иметь полис ОСАГО. Специалисты рекомендуют в обязательном порядке прописать в документе пункт, касающийся страховки машины, автогражданской ответственности. Также можно дополнительно предусмотреть вопрос о страховании от несчастных случаев и профзаболеваний.

Важно! Если в договоре аренды автомобиля не указана дата его окончания, то такой документ считается бессрочным. Его можно разорвать одной из сторон, предупредив об этом другую за месяц.

Плата за ремонт авто

Согласно ст. 634 и 636 Гражданского кодекса Российской Федерации при подписании договора аренды транспортного средства с экипажем у физического лица арендодатель обязан удерживать транспорт в состоянии пригодном к эксплуатации, то есть, осуществлять текущий и капитальный ремонт из своих средств. В свою очередь арендатор берёт на себя растраты, связанные с заправкой машины, заменой расходных материалов и его коммерческим использованием.

Улучшение автомобиля

Довольно часто во время аренды автомобиля возникают ситуации, когда арендатор осуществляет улучшения используемой машины. По истечению строка договора арендатор имеет право забрать установленные за свой счёт улучшения, если они отделяются. В противном случае он может вычесть затраты и возместить их у арендодателя. Такие процедуры осуществимы только в случае согласия владельца авто. Если же хозяин не давал разрешение на усовершенствование своей машины, то проведённые улучшения (отделимые и неотделимые) переходят к нему в собственность бесплатно.

Рекомендуем для прочтения:

- Как самостоятельно продать автомобиль быстро и выгодно, инструкция

- Как продать кредитную машину

- Продажа машины в рассрочку

- Как покупать машину с рук: порядок купли-продажи

Дальнейший выкуп

Выкуп нанимателем транспортного средства возможен только в тех случаях, когда эта процедура была предусмотрена и обозначена в договоре аренды автомобиля с экипажем. При этом нужно указать выкупную стоимость транспорта, которую можно внести после окончания строка сделки. Если же выкуп в основном договоре не был оговорён, то обе стороны могут подписать дополнительное соглашение с внесёнными поправками и изменениями к главному документу.

Правильно и грамотно составленный договор аренды автомобиля с экипажем у физического лица сможет защитить права и интересы сторон-подписантов. Этот документ можно составить самостоятельно, придерживаясь всех требований, можно образец скачать в интернете, а ещё можно обратиться за помощью к нотариусу, который возьмёт на себя заботы по оформлению и составлению необходимых бумаг.

Компенсации за использование имущества работника

Аренда подразумевает, что арендодатель передает личное имущество арендатору. Но иногда сотрудник сам использует личный автомобиль, телефон, ноутбук и другое имущество для работы. Если это происходит с согласия и в интересах работодателя, сотруднику полагается компенсация, которая складывается из двух составляющих (ст. 164, 188 ТК РФ):

- компенсации за сам факт использования имущества сотрудника;

- возмещения расходов, связанных с эксплуатацией.

Компенсации относятся к прочим расходам. Чтобы учесть их, нужно:

- Получить согласие работника на использование принадлежащего ему имущества в интересах работодателя;

- Получить от работника заявление о выплате компенсации;

- Определить размер компенсации и расходов, зафиксировать их в письменном соглашении;

- Издать приказ о выплате компенсации и возмещении дополнительных расходов;

- Хранить документы, которые подтверждают право собственности сотрудника или право владения имуществом;

- Собирать документы, подтверждающие расходы (чеки, квитанции, копии договора на услуги связи и т.д.).

На УСН «доходы минус расходы» компенсации за использование имущества (кроме автомобиля и мотоцикла) нельзя учесть в расходах, так как они не указаны в ст. 346.16 НК РФ. Аналогично с возмещением эксплуатационных расходов. В этом случае лучше заключать договор аренды.

Компенсации за использование автомобиля можно учесть для целей расчета налога на прибыль и единого налога по УСН только в пределах норм (Постановление Правительства от 08.02.2002 № 92):

- для легковых автомобилей с рабочим объемом двигателя до 2000 куб. см включительно — 1200 рублей в месяц;

- для легковых автомобилей с рабочим объемом двигателя свыше 2000 куб. см — 1500 рублей в месяц;

- для мотоциклов — 600 рублей в месяц.

В сумму компенсации входят затраты на ГСМ и на техническое обслуживание (подп.11 п.1 ст. 264 НК РФ, письмо Минфина от 23.03.2018 №03-03-06/1/18366, определение ВС от 06.05.2020 №307-ЭС20-5919).

Остальных компенсаций эти правила не касаются — на ОСНО их можно учитывать в тех размерах, которые предусмотрены трудовым договором, допсоглашением, приказом.

Размер компенсации

Размер компенсации должен быть обоснован. Если она слишком большая, налоговая может прийти к выводу, что это скрытая оплата труда и организация уклоняется от уплаты налогов.

Чтобы не сталкиваться с претензиями проверяющих, размер компенсации следует определять исходя из срока полезного использования имущества и нормы амортизации (письмо Минфина от 02.11.2004 № 03-05-01-04/72). Так как имущество используется не только для работы, но и в личных целях, нужно дополнительно рассчитать рабочее время.

Пример. Компенсация за использование личного ноутбука для работы

Срок полезного использования компьютерной техники и печатающих устройств — от двух до трех лет включительно (код ОКОФ 330.28.23.23 «Машины офисные прочие»).

Ноутбук используется не только в рабочих, но и в личных целях, поэтому в расчет компенсации включаем только рабочее время.

Например, в апреле рабочее время составляет 24 % от общего времени (175 раб. часов / (30 календарных дней × 24 часа) = 24 %).

В мае — 18 % от общего времени (135 раб. часов / (31 календарный день × 24 часа) = 18 %).

Компенсация за использование в рабочих целях личного ноутбука стоимостью 56 000 рублей составит:

- в апреле — 373,33 рубля (56 000 / 36 месяцев × 24 %),

- в мае — 280,00 рублей (56 000 / 36 месяцев × 18 %).

НДФЛ и страховые взносы с компенсации

НДФЛ и страховые взносы по компенсационным выплатам, предусмотренным соглашением сторон трудового договора, не начисляются (п. 1 ст. 217, подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

В 6-НДФЛ их показывать не нужно (письма ФНС РФ от 11.04.2019 № БС-4-11/6839@, от 21.07.2017 № БС-4-11/14329@), но с РСВ ситуация другая. Компенсации за использование имущества отражаются в расчете:

- по строкам 030 подраздела 1.1 (по страховым взносам на ОПС) и подраздела 1.2 (по страховым взносам на ОМС) Приложения 1 к Разделу 1;

- по строке 020 Приложения 2 (по страховым взносам на ВНиМ) к Разделу 1;

- по строке 140 подраздела 3.2.1 Раздела 3;

- по строке 150 подраздела 3.2.1 Раздела 3 должна показываться база для исчисления страховых взносов на ОПС по работнику за вычетом упомянутых компенсационных выплат.

Кто, когда, на каком основании

Таким образом, для заключения арендного договора арендатору следует всего на всего проявить инициативу и предложить арендодателю заключить его на определенных условиях. Арендодателю следует дать положительный либо отрицательный ответ. То есть попросту согласиться, отказать в его заключении либо предложить свои условия аренды.

По сути, данные обстоятельства и есть основание для заключения арендного договора. Если одна сторона – юрлицо, а срок действия договоренностей – больше года, то соглашение всегда заключают письменно. При этом регистрация его не требуется (ст. 609 ГК).

Так фиксируется согласие сторон на совершение сделки и, далее, передача авто во временное пользование арендатору. Сделка по договору легализуется, становится действительной, обретает юридическую силу. Договор аренды нередко именуется еще как договор имущественного найма, а стороны – наймодателем и, соответственно, нанимателем.

Правила оформления

Договор аренды автомобиля между ИП и ООО составляется в произвольной форме, с участием обеих сторон и обычно с привлечением компетентного лица (юриста).

Документ должен обязательно отображать, кто именно его заключил (статус, данные сторон), на каких условиях (с экипажем либо без экипажа), характеристики арендуемого авто. Структура – стандартная.

Образец (пример) для аренды

| Структура документа (из чего состоит) |

Описание сведений (что указать) |

| Шапка (верх документа) | Название, дата и место оформления |

| Преамбула | Кто заключает договор, требуются данные: — арендатора (название организации, инициалы уполномоченного лица, на основании чего действует); — арендодателя – ИП (инициалы, статус, проч.) |

| Предмет соглашения | Передача в аренду авто с указанием его марки, модели, года выпуска, номера, двигателя, кузова, ПТС |

| Права, обязанности сторон | Арендодатель должен: оформить, заверить на арендатора доверенность для управления авто, передать исправное авто, ПТС и иную документацию;Арендатор должен: эксплуатировать авто по назначению, следить за его исправностью, если нужно – ремонтировать, вовремя платить за аренду, вернуть авто в исправном состоянии |

| Арендная плата | Конкретная сумма, порядок ее уплаты |

| Ответственность сторон | Меры (санкции) за просрочку передачи авто одной и другой стороной, за несвоевременную арендную плату, иное |

| Сроки передачи авто | Конкретные даты, когда арендодатель передает, а арендатор возвращает авто |

| Срок действия, порядок расторжения договора | Указать: — конкретный период действия (даты); — когда можно прекратить отношения в одностороннем порядке |

| Заключительная часть | Приложение с приобщаемыми документами, реквизиты, подписи сторон |

Особенности

Стат. 642 – стат. 649 ГК содержат основные нормативные положения относительно того, как заключается договор аренды транспортного средства без экипажа, его формы, содержания, существенных условий и др.

В соответствии с аб. 1 ст. 642 ГК, предметом контракта признается передача от арендодателя к арендатору ТС во временное использование и владение на возмездной основе без предоставления штата водителей и специалистов-техников, осуществляющих техническое обслуживание.

Проще говоря, арендодатель предоставляет только автотранспорт. О найме водителей и ремонтников должен позаботиться арендатор.

При этом правила, установленные стат. 621 ГК, по отношению к аренде автомобиля, не применяются. То есть арендатор не будет иметь преимущественного правомочия на заключение соглашения на новый срок после окончания его срока действия. Также договор не возобновляется на неограниченный срок, если арендатор фактически продолжает пользоваться ТС по окончании срока контракта, а арендодатель не имеет возражений против этого.

Из видео вы узнаете о договоре аренды ТС без экипажа:

Обязанности по договору аренды автомобиля с экипажем

| Арендодатель обязан (безоговорочно): | Арендатор обязан (если иное не предусмотрено договором): | Члены экипажа обязаны подчиняться (п. 2 ст. 635 ГК РФ): |

| — поддерживать надлежащее состояние автомобиля, включая осуществление текущего и капитального ремонта и предоставление необходимых принадлежностей (ст. 634 ГК РФ);

— обеспечивать нормальную и безопасную эксплуатацию автомобиля в соответствии с целями аренды, указанными в договоре (п. 1 ст. 635 ГК РФ); |

— нести расходы, возникающие в связи с коммерческой эксплуатацией автомобиля, в т.ч. расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов (ст. 636 ГК РФ) | — распоряжениям арендодателя, относящимся к управлению и технической эксплуатации автомобиля;

— распоряжениям арендатора, касающимся коммерческой эксплуатации автомобиля |

Арендодатель обязан (безоговорочно):

— поддерживать надлежащее состояние автомобиля, включая осуществление текущего и капитального ремонта и предоставление необходимых принадлежностей (ст. 634 ГК РФ);

— обеспечивать нормальную и безопасную эксплуатацию автомобиля в соответствии с целями аренды, указанными в договоре (п. 1 ст. 635 ГК РФ);

Привлечение стороннего персонала освобождает арендодателя от ряда обязанностей. Например, организовывать предрейсовые медицинские осмотры водителей будет арендодатель (ст. 20 Федерального закона от 10 декабря 1995 г. N 196-ФЗ «О безопасности дорожного движения»). Он же обеспечивает мероприятия по охране труда, включая проведение специальной оценки условий труда (п. 2 ст. 4 Федерального закона от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда»).

Обязанности по страхованию автомобиля стороны определяют в договорном порядке. По умолчанию они возлагаются на арендодателя (ст. 637 ГК РФ).

Обязанности арендатора, установленные законом и договором, определяют круг расходов, которые он вправе учесть в целях налогообложения прибыли. Скажем, признать расходы на ремонт арендованного автомобиля он не сможет. Это позволено только арендодателю.

Применение онлайн-касс при аренде авто

По новой редакции закона «О ККТ» от 22.05.2003 № 54-ФЗ, расчетом считается получение и выплата денежных средств наличными деньгами или в безналичном порядке за товары, работы, услуги (абз. 20 ст. 1.1 закона 54-ФЗ), и применение ККТ при осуществлении расчетов обязательно всеми организациями и ИП (п. 1 ст. 1.2 закона 54-ФЗ). Таким образом, при перечислении денежных средств сотруднику в счет внесения арендной платы по договору аренды ТС организация должна пробить кассовый чек.

Исключение, действовавшее до 01.07.2019, — если оплата произведена в банке через кассира-операциониста (п. 4 ст. 4 закона от 03.07.2018 № 192-ФЗ). Однако стоит сделать ремарку о том, что трактовка положений закона 54-ФЗ разнообразна. До сих пор эксперты и специалисты ФНС и Минфина не пришли к единому мнению о необходимости пробивать чек по договорам ГПХ. На данный момент безопаснее пробить чек, особенно если предприятие уже применяет онлайн-кассы.

Что делать, если стороны нарушают договор

Согласно ст. 611 Гражданского кодекса РФ, арендодатель обязан предоставить арендатору имущество, которое соответствует условиям договора аренды и назначению имущества.

В п.1 ст. 615 Гражданского кодекса также сказано, что арендатор должен использовать имущество только в соответствии с условиями договора аренды.Если арендатор авто не соблюдает условия договора или регулярно их нарушает, то с ним можно досрочно расторгнуть договор аренды на основании ст. 619 Гражданского кодекса РФ.

Однако перед этим арендодатель должен направить арендатору письменную претензию с отметкой о вручении. В ней прописываются условия урегулирования ситуации. Оптимальный срок для этого 30 дней.

Если арендатор на претензию в течение этого времени не отреагировал, арендатор может подать исковое заявление в суд.

Во время рассмотрения заявления суд учтет требования и доводы сторон и вынесет решение о расторжении договора и материальной компенсации при необходимости.

Если решение не устроит одну из сторон, можно обжаловать его в течение десяти дней.