Когда заказчик работ (услуг) не является налоговым агентом

Не во всех случаях при выплате вознаграждения физическому лицу за выполнение работ (услуг) компания признается налоговым агентом по НДФЛ.

Гражданин не является налоговым резидентом РФ. Если исполнитель (подрядчик) не является налоговым резидентом РФ и выполняет работы за пределами территории РФ (ст. 209 НК РФ), компания-заказчик не признается налоговым агентом по НДФЛ с сумм выплаченного исполнителю вознаграждения.

Объектом обложения НДФЛ являются только доходы нерезидента РФ, полученные от источников, расположенных на территории РФ (ст. 209 НК РФ).

Если нерезидент РФ выполняет работы за пределами территории РФ (это нужно отразить в договоре), объекта обложения НДФЛ не возникает (письмо ФНС России от 06.02.2013 N ЕД-3-3/384@). Соответственно у компании — заказчика услуг не возникает обязанностей налогового агента.

Обратите внимание: расположение источника выплаты дохода определяется местом фактического выполнения работ (услуг). Примечание

Кто платит НДФЛ при покупке имущества у физического лица

Примечание. Кто платит НДФЛ при покупке имущества у физического лица

В отношении дохода физического лица в виде выручки от продажи имущества компания-покупатель не является налоговым агентом по НДФЛ. Гражданин должен самостоятельно задекларировать и уплатить налог (подп. 2 п. 1 ст. 228 НК РФ).

Исполнитель имеет статус индивидуального предпринимателя. При выплате вознаграждения за выполненные работы (оказанные услуги) индивидуальному предпринимателю компания налоговым агентом не признается. Поскольку индивидуальный предприниматель:

— на общей системе налогообложения — уплачивает НДФЛ самостоятельно (ст. 227 НК РФ);

— на специальных налоговых режимах (УСН, ЕНВД) — не уплачивает НДФЛ в отношении доходов, полученных от предпринимательской деятельности (п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ).

Обратите внимание: в гражданско-правовом договоре нужно прописать, что исполнитель (подрядчик) является индивидуальным предпринимателем, указать номер его свидетельства о государственной регистрации, а к договору приложить копию свидетельства. При перечислении вознаграждения в платежном поручении есть смысл сделать ссылку на договор

При перечислении вознаграждения в платежном поручении есть смысл сделать ссылку на договор.

Страховые взносы

Согласно пп. 1 п. 1 ст. 420 НК РФ, выплаты по договорам ГПХ попадают по обложение страховыми взносами.

Однако, согласно той же статье НК РФ, организациям нужно учесть при исчислении взносов, что доход, получаемый по договору ГПХ, облагается только взносами на обязательное пенсионное и медицинское страхование. Взносы на страхование от несчастных случаев и профзаболеваний начисляются, только если это предусмотрено самим договором ГПХ (абз. 4 ст. 5 Закона от 24.07.1998 № 125-ФЗ). А вот страховые взносы на обязательное социальное страхование по нетрудоспособности и материнству не начисляются вовсе (пп. 2 п. 3 ст. 422 НК РФ).

Исходя из того, что выплаты по договорам ГПХ признаются объектом обложения взносами, организация обязана подать в налоговую инспекцию Расчет по страховым взносам не позднее 30 числа месяца, следующего за расчетным (отчетным) периодом (Приказ ФНС РФ от 10.10.2016 №ММВ-7-11/551@).

При заполнении отчетности по взносам важно учитывать, что сначала необходимо определить состав застрахованных, а затем их доходы, являющиеся объектом обложения взносами, об этом сказано в Письме ФНС от 08.08.2017 №ГД-4-11/15569@. Для Приложения 2 Расчета по страховым взносам, в котором приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, застрахованными являются лишь сотрудники, принятые по трудовым договорам

Поэтому сотрудники, работающие по договорам ГПХ, не являются застрахованными лицами, и суммы их выплат по договорам ГПХ не включаются в это Приложение совсем. Например, сотрудник работает только по договору ГПХ – в Расчет в Приложение 2 он не попадает. Но если он работает и по договору ГПХ, и по трудовому договору в одной организации, то сотрудник является застрахованным лицом в системе социального страхования на случай временной нетрудоспособности и в связи с материнством (из-за наличия трудового договора), а это значит, что вознаграждение по договору подряда отражаются в Приложении 2 по обеим строкам 020 (суммы выплат и иных вознаграждений, поименованных в пп. 1 и 2 ст. 420 НК РФ) и 030 (суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии со ст. 422 НК РФ)

Для Приложения 2 Расчета по страховым взносам, в котором приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, застрахованными являются лишь сотрудники, принятые по трудовым договорам. Поэтому сотрудники, работающие по договорам ГПХ, не являются застрахованными лицами, и суммы их выплат по договорам ГПХ не включаются в это Приложение совсем. Например, сотрудник работает только по договору ГПХ – в Расчет в Приложение 2 он не попадает. Но если он работает и по договору ГПХ, и по трудовому договору в одной организации, то сотрудник является застрахованным лицом в системе социального страхования на случай временной нетрудоспособности и в связи с материнством (из-за наличия трудового договора), а это значит, что вознаграждение по договору подряда отражаются в Приложении 2 по обеим строкам 020 (суммы выплат и иных вознаграждений, поименованных в пп. 1 и 2 ст. 420 НК РФ) и 030 (суммы выплат и иных вознаграждений, не подлежащие обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии со ст. 422 НК РФ).

Что касается отражения в отчете 4-ФСС, утвержденном Приказом ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017), то вознаграждения, начисленные по договору гражданско-правового характера, только тогда облагаются взносами «на травматизм», когда соответствующее условие есть в самом договоре (п. 1 ст. 5, п. 1 ст. 20.1 Закона № 125-ФЗ). Если договор ГПХ предусматривает начисление взносов «на травматизм», то сумму такого вознаграждения нужно указать в графе 1 таблицы 1. Если в договоре не прописана обязанность страхователя уплачивать взносы «на травматизм», то сумма вознаграждения не отражается ни в одной из граф таблицы 1 отчетности.

Договоры по совместительству

Основные причины, по которым работники заключают договоры по совместительству, можно перечислить следующим образом:

- Получение дополнительного источника дохода;

- Расширение опыта работы в разных областях;

- Создание сети профессиональных контактов;

- Повышение уровня квалификации.

Особенности договоров по совместительству:

| Права и обязанности работника: | Права и обязанности работодателя: |

| Выполнять работу с должной квалификацией и в срок; | Обеспечивать условия для выполнения работы; |

| Соблюдать конфиденциальность информации; | Своевременно выплачивать заработную плату; |

| Не нарушать трудовую дисциплину; | Обеспечивать безопасность и охрану труда; |

Важно отметить, что работник, заключивший договор по совместительству, должен соблюдать все установленные трудовыми законами правила и условия работы, а работодатель обязан предоставить ему все необходимые средства и информацию для успешного выполнения работы

Налоговые вычеты

Глава 23 НК РФ позволяет получить различные налоговые вычеты всем лицам, которые являются налогоплательщиками, смотрите в таблице.

| Наименование вычета | Характер вычета и необходимые документы |

| Профессиональный | Такой способ возвращения средств подтвержден статьей № 221 НК РФ. Им сможет воспользоваться любой налогоплательщик, в том числе и тот, который работает по договору ГПХ. Для этого потребуется подтвердить расходы в ходе выполнения условий соглашения. Это один из действующих способов возмещения затрат исполнителю, ведь в некоторых случаях физическому лицу приходится отправляться в командировки, которые оформляются таковыми заказчиком. Для реализации профессионального вычета потребуется составить соответствующее заявление, направленное налоговому агенту. К обращению прикладываются документы, подтверждающие реальность расходов. |

| Стандартный | Вычеты, предоставляемые частному лицу от налогового агента в соответствии со статьей № 218 ГК РФ, должны быть доступны для внештатного сотрудника. Если у физического лица таковых агентов несколько, то оформление может быть проведено у любого из них. Для этого потребуется составить заявление в письменном виде и приложить необходимые документы для оформления вычета. |

| Имущественный | Предоставляется только работодателями и в тех случаях, когда исполнитель приобретает недвижимость. Сотрудник самостоятельно вправе выбирать способ получения (единовременная выплата по окончанию налогового периода либо постепенное перечисление средств в течение установленного периода). Законодательство определяет, что предоставить имущественный вычет может только работодатель, что указано в статье № 220 НК РФ. |

Правовая основа договора ГПХ

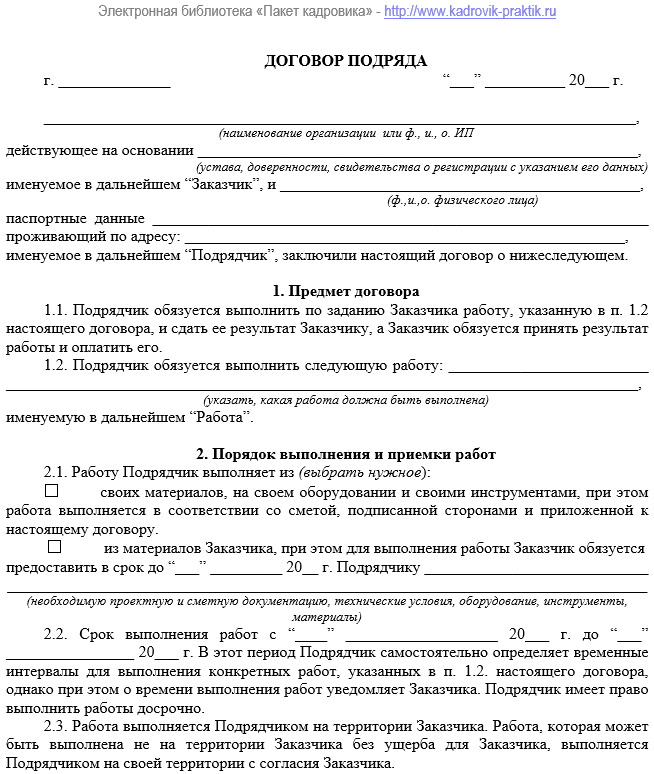

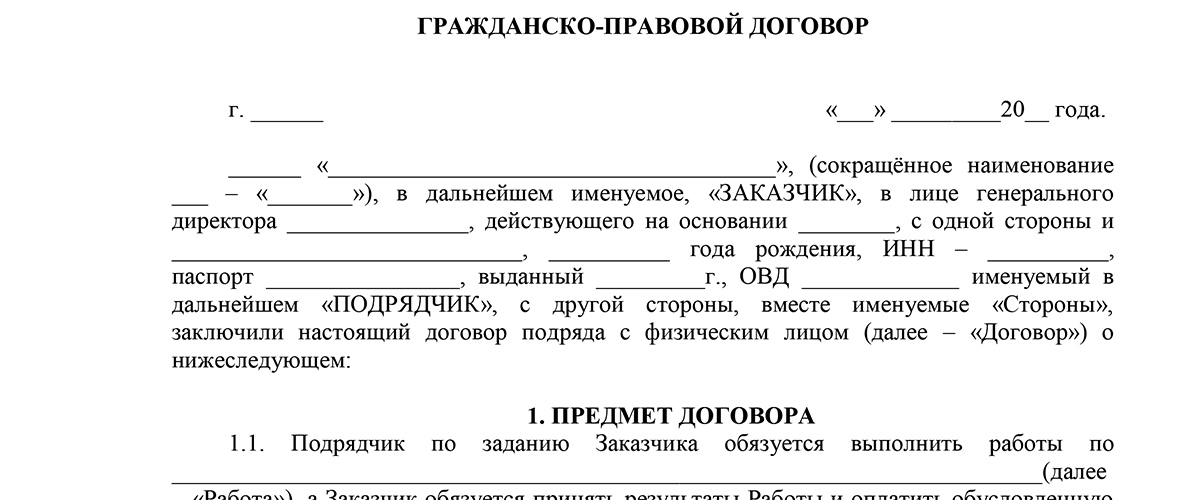

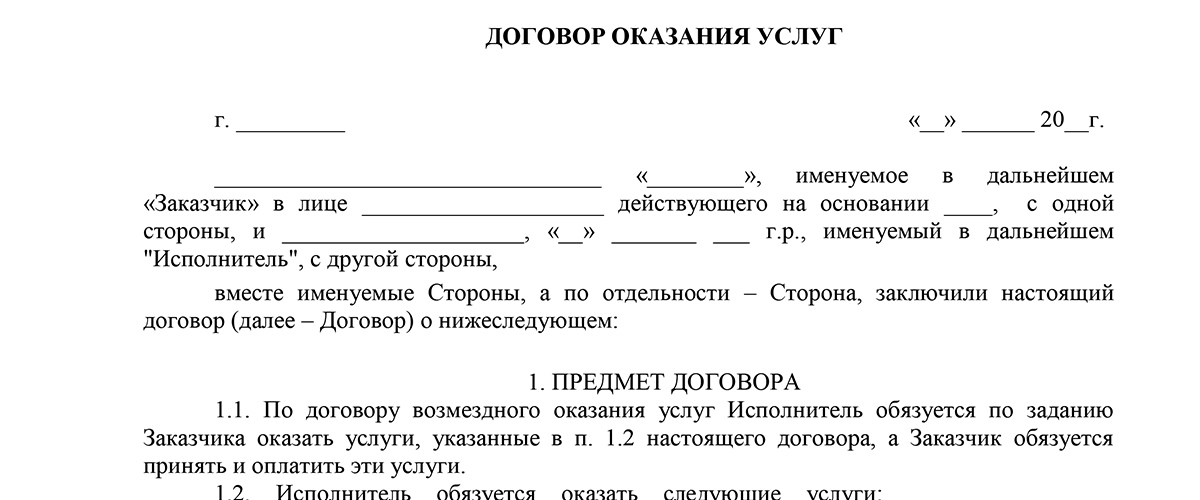

ГК РФ предлагает нам две разновидности договора ГПХ: договор подряда и договор возмездного оказания услуг (гл. 37 и 39 ГК РФ).

Согласно гл. 37, ст.702, п.1. ГК РФ По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его. Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. (п1.ст.703, гл.37 ГК РФ).

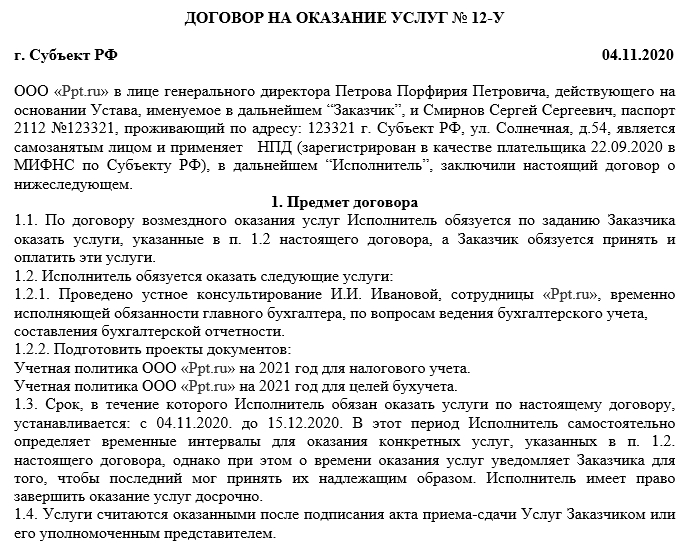

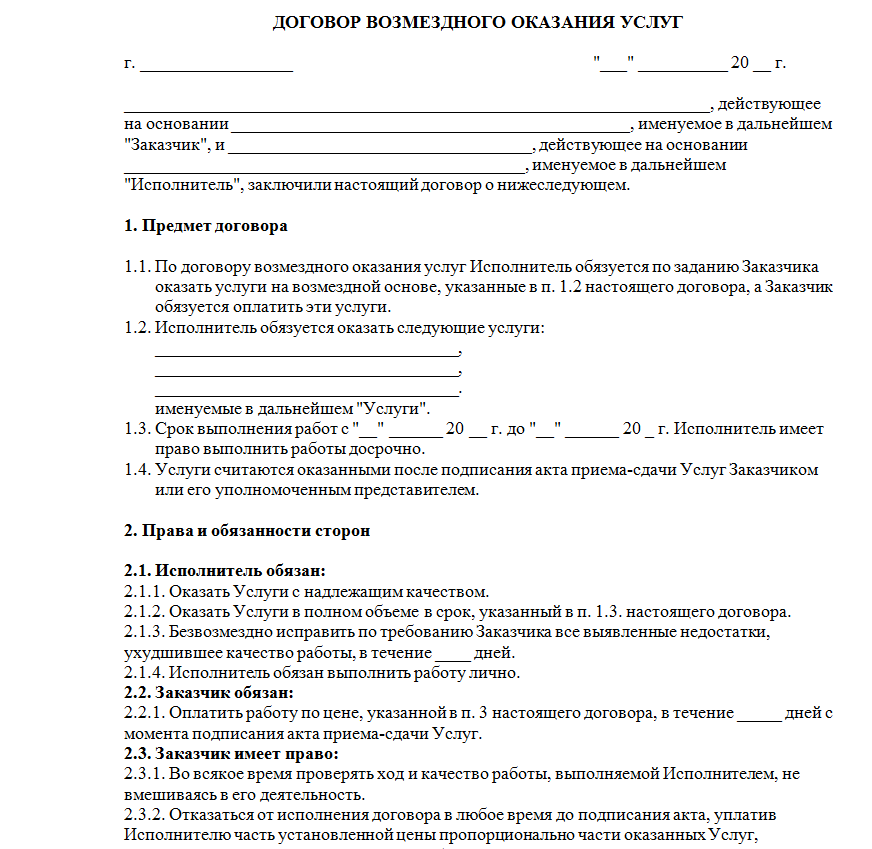

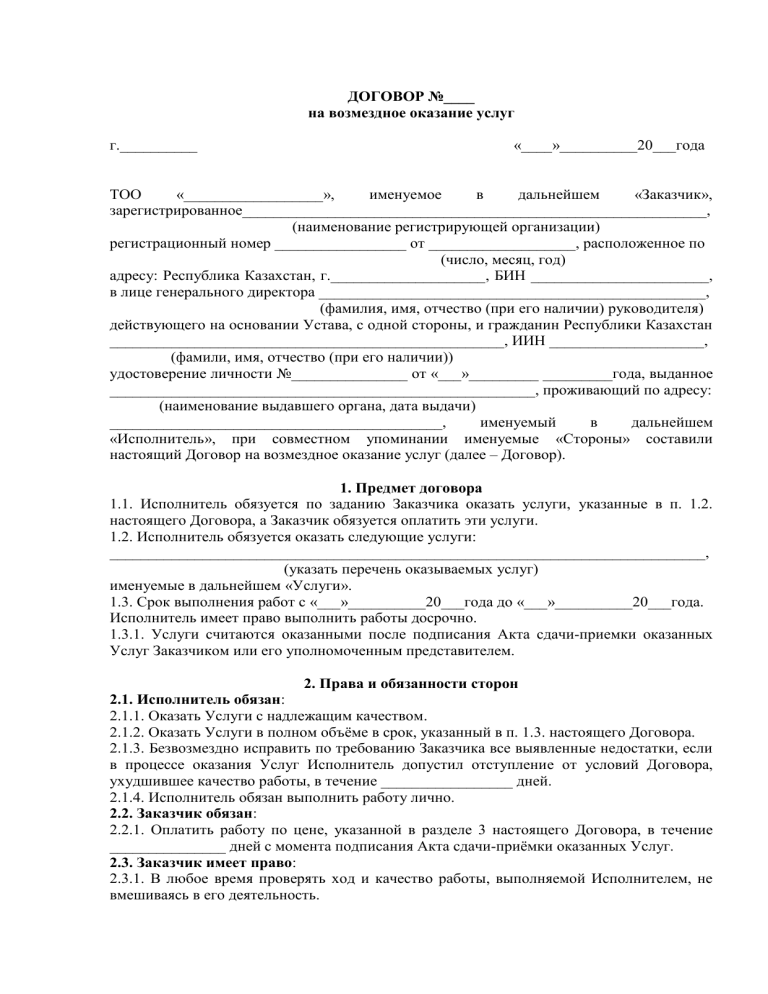

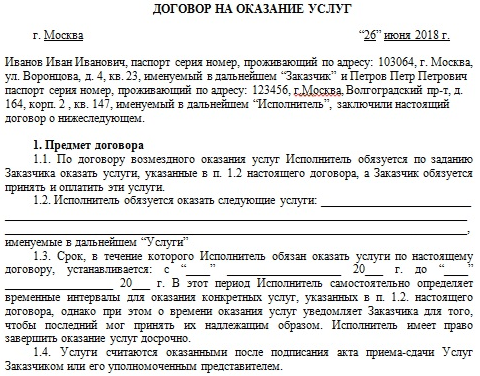

Согласно гл.39, ст.779, п.1. ГК РФ По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

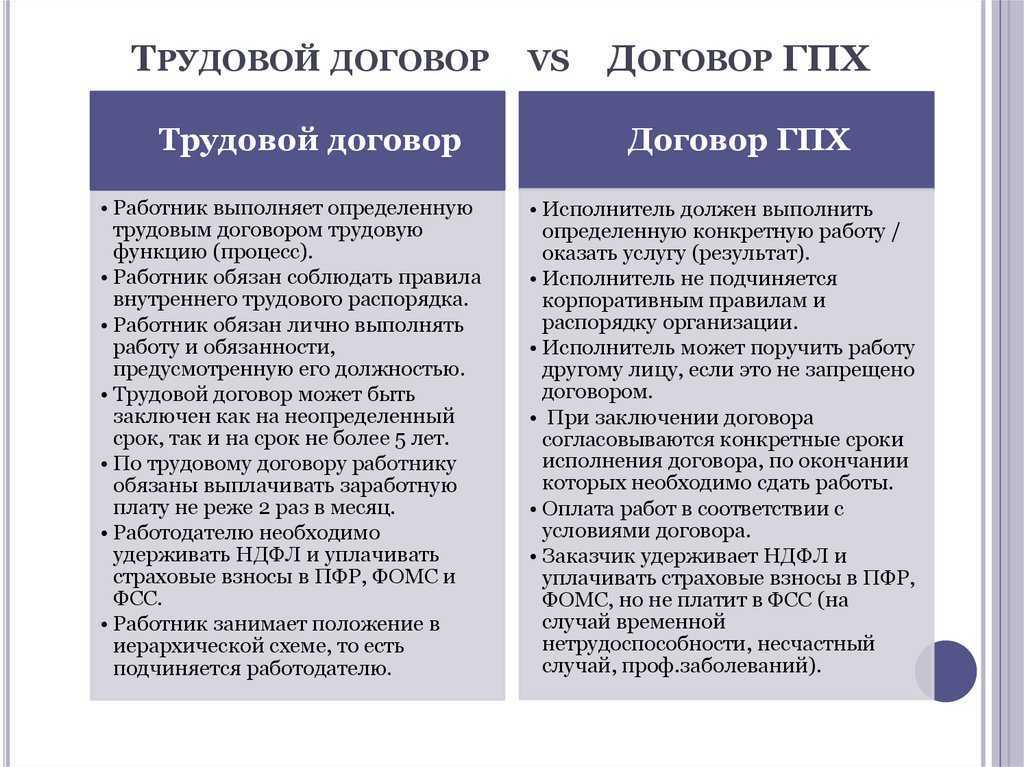

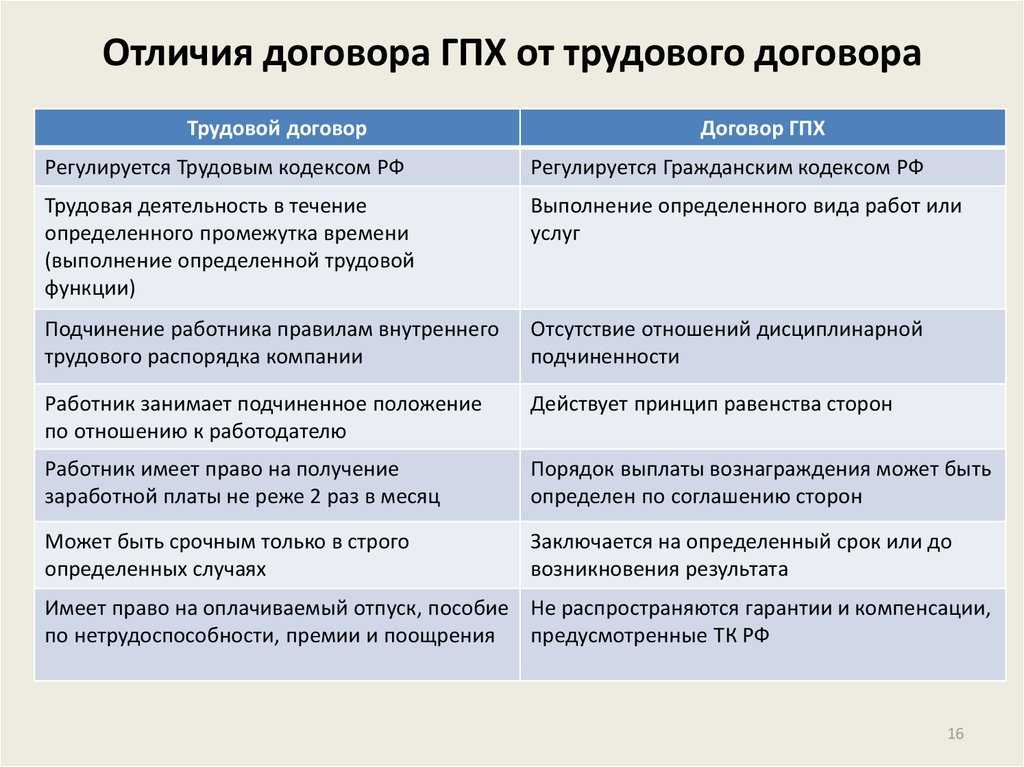

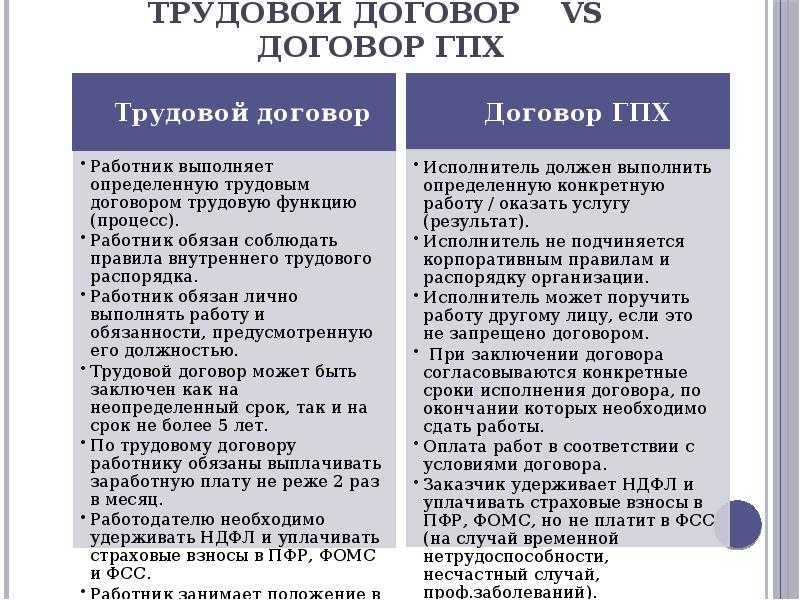

Обращаем Ваше внимание, что услуги, оказываемые по договору ГПХ не должны носить систематический характер. Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально (акт выполненных работ);

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Заключать гражданско-правовой договор с человеком, который на самом деле будет выполнять функции штатного сотрудника и подчиняться внутренним правилам и распорядку, нельзя. Это прямо установлено частью 4 статьи 11 и частью 2 статьи 15 ТК.

Если в ходе проверки будет выявлено, что гражданско-правовой договор прикрывает трудовые отношения, то его признают притворным. Тогда работодателя могут привлечь к административной ответственности. Кроме того, придется доначислить страховые взносы.

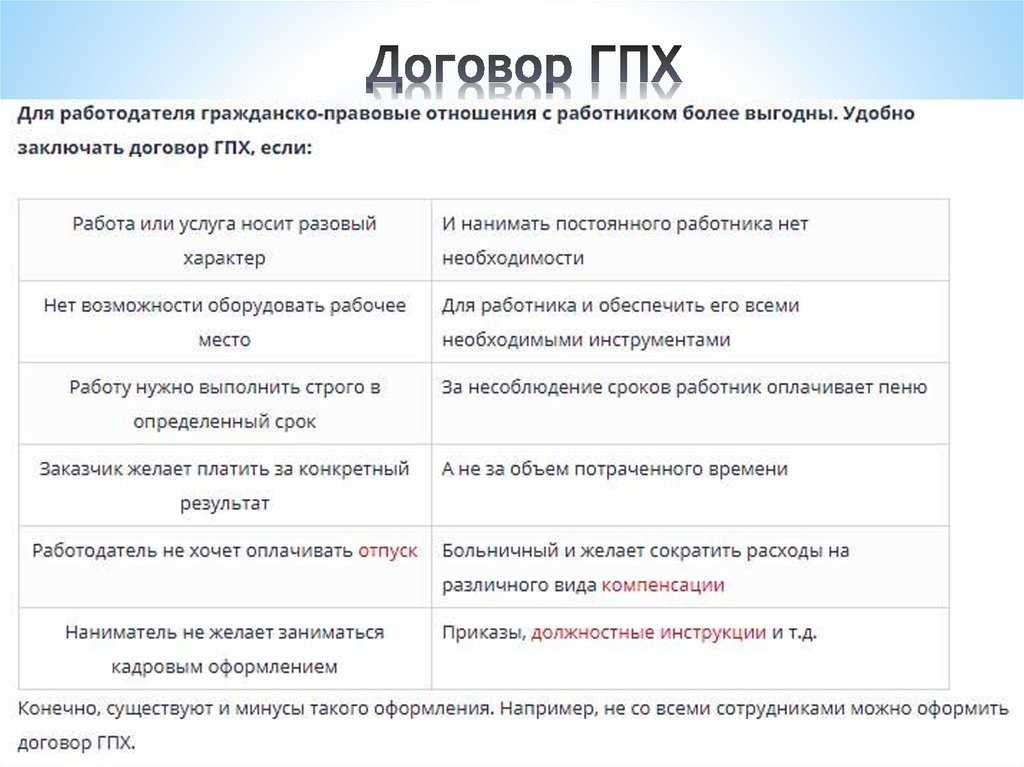

С точки зрения планирования налоговой нагрузки на бизнес, заключить с физическим лицом — не предпринимателем гражданско-правовой договор (ГПД) вместо трудового организации более выгодно, потому что:

- вознаграждение по ГПД не облагается взносами на ВНиМ (пп. 2 п. 3 ст. 422 НК РФ);

- вознаграждение по ГПД облагается взносами на страхование от несчастных случаев, только если это прямо предусмотрено ГПД (п. 1 ст. 5 Закона N 125-ФЗ);

- вознаграждение по ГПД можно выплатить подрядчику (исполнителю) один раз и только после того, как работы будут выполнены (услуги оказаны). Зарплату же надо выплачивать каждые полмесяца независимо от результатов труда работника (ст. 136 ТК РФ);

- на подрядчиков (исполнителей) по ГПД не распространяются гарантии, установленные ТК РФ. В частности, им не надо предоставлять отпуска (основные, учебные и т.д.), оплачивать больничные, платить пособия по беременности и родам, по уходу за ребенком и т.п., и доплачивать за работу в выходной или праздничный день, а также за сверхурочную работу.

Но есть случаи, когда отношения организации с физлицом должны регулироваться именно трудовым договором. Вы обязаны заключить трудовой договор, если выполняется хотя бы одно из следующих условий (ст. 15 ТК РФ):

- работник принимается на работу по определенной должности или профессии (специальности), предусмотренной штатным расписанием вашей организации;

- работник должен подчиняться правилам внутреннего трудового распорядка (ПВТР) организации. Например, это работники офисов, производственных подразделений, магазинов и ресторанов, которые должны присутствовать на рабочем месте с 9.00 до 18.00;

- работник будет трудиться на рабочем месте, созданном вашей организацией (ст. 209 ТК РФ). Это, например, рабочие, которые работают на оборудовании, расположенном в цехах организации, или бухгалтер, который трудится в ее офисе.

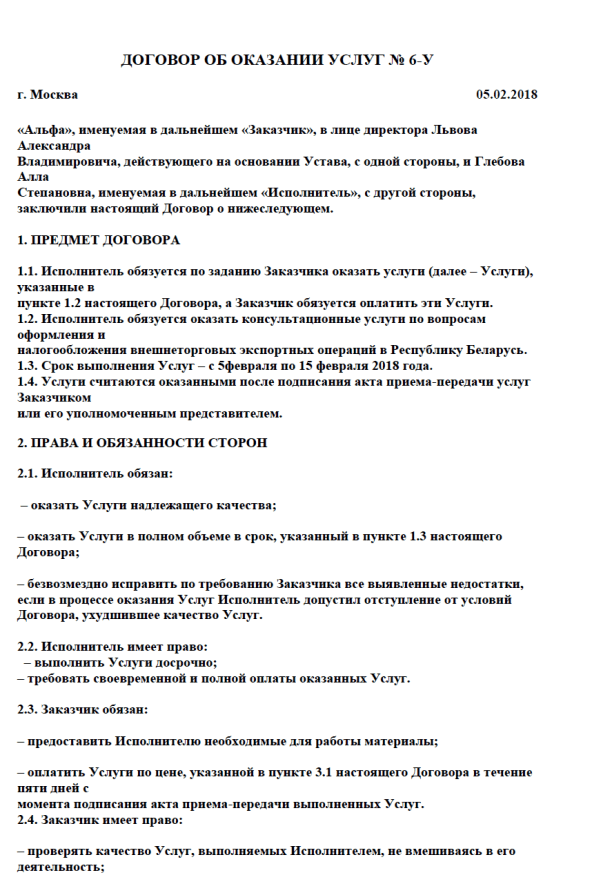

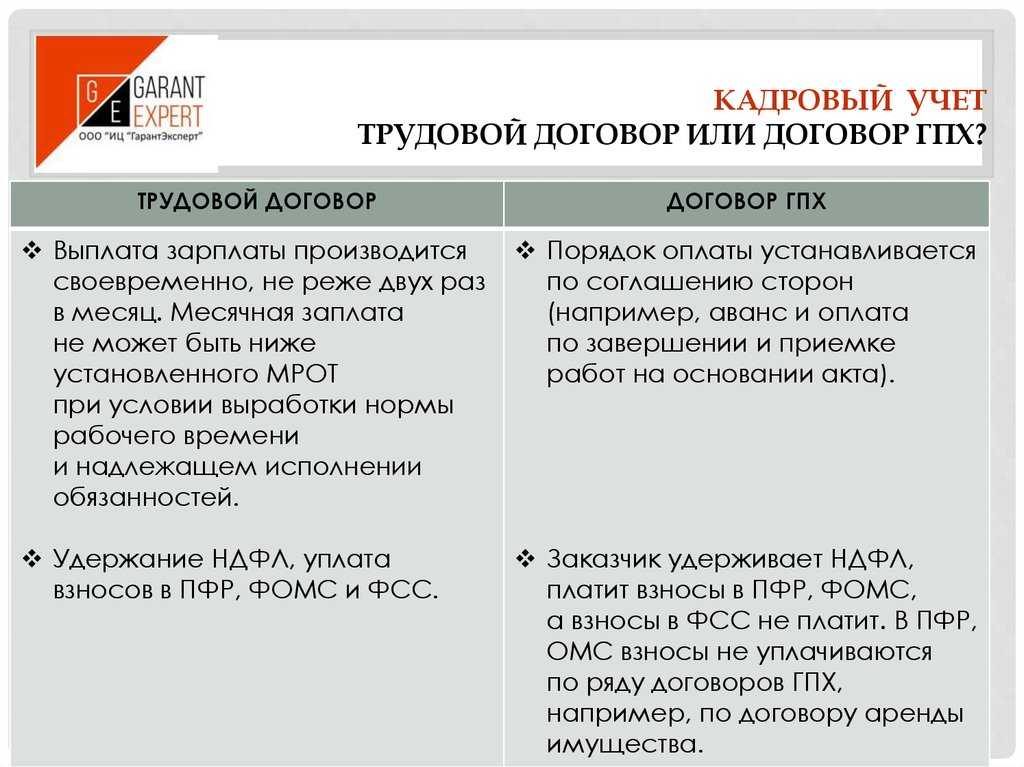

10. НДФЛ и страховые взносы

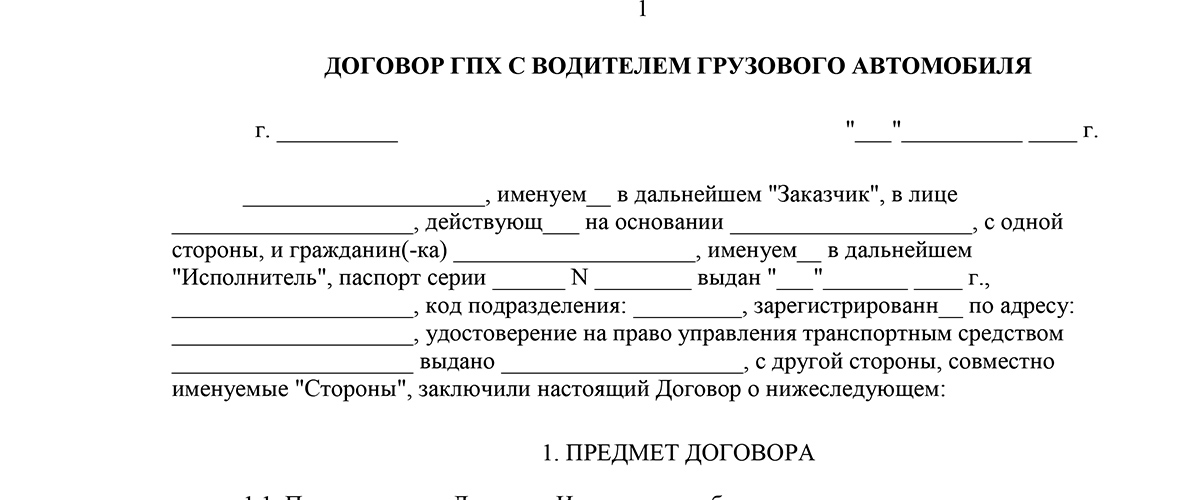

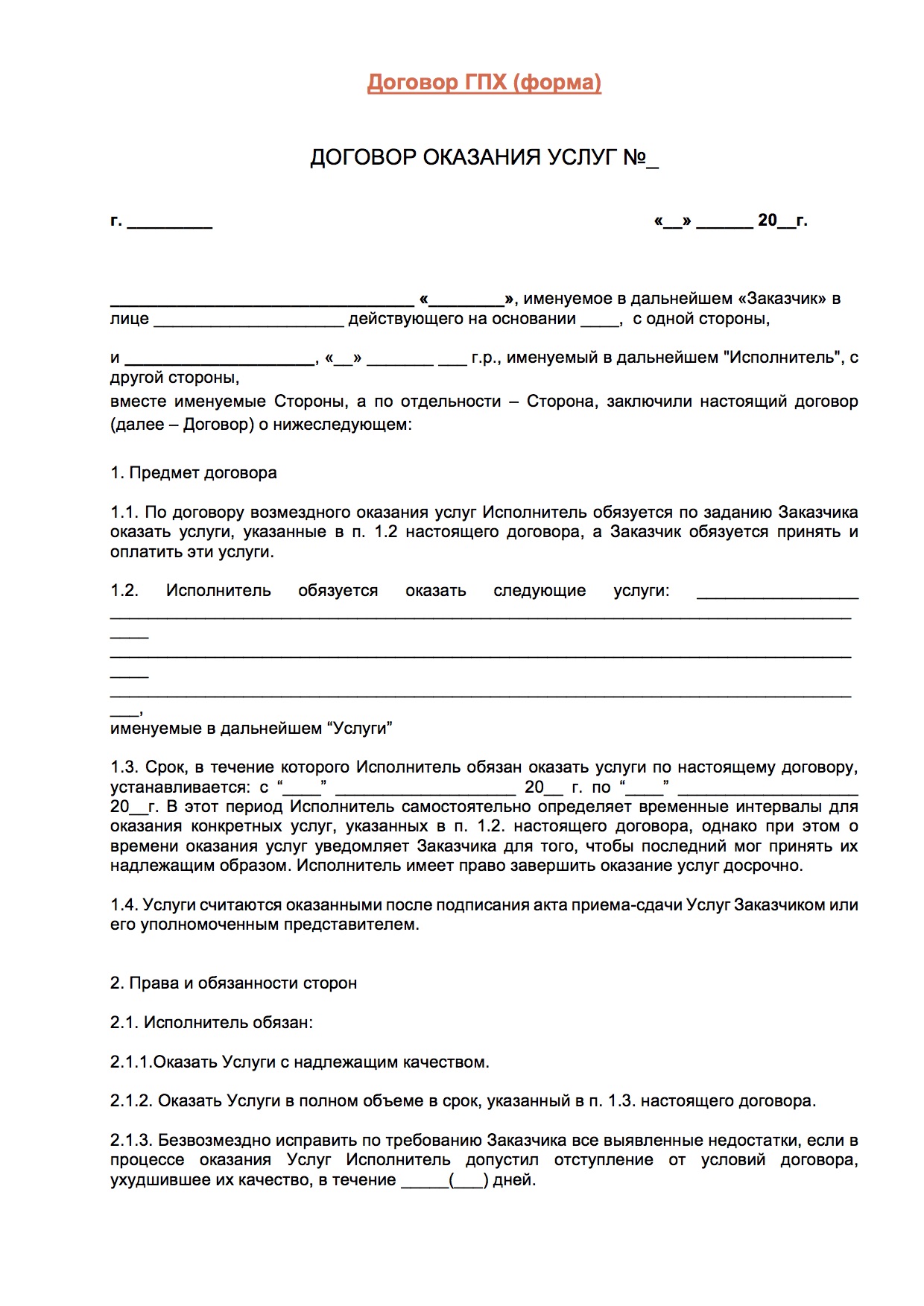

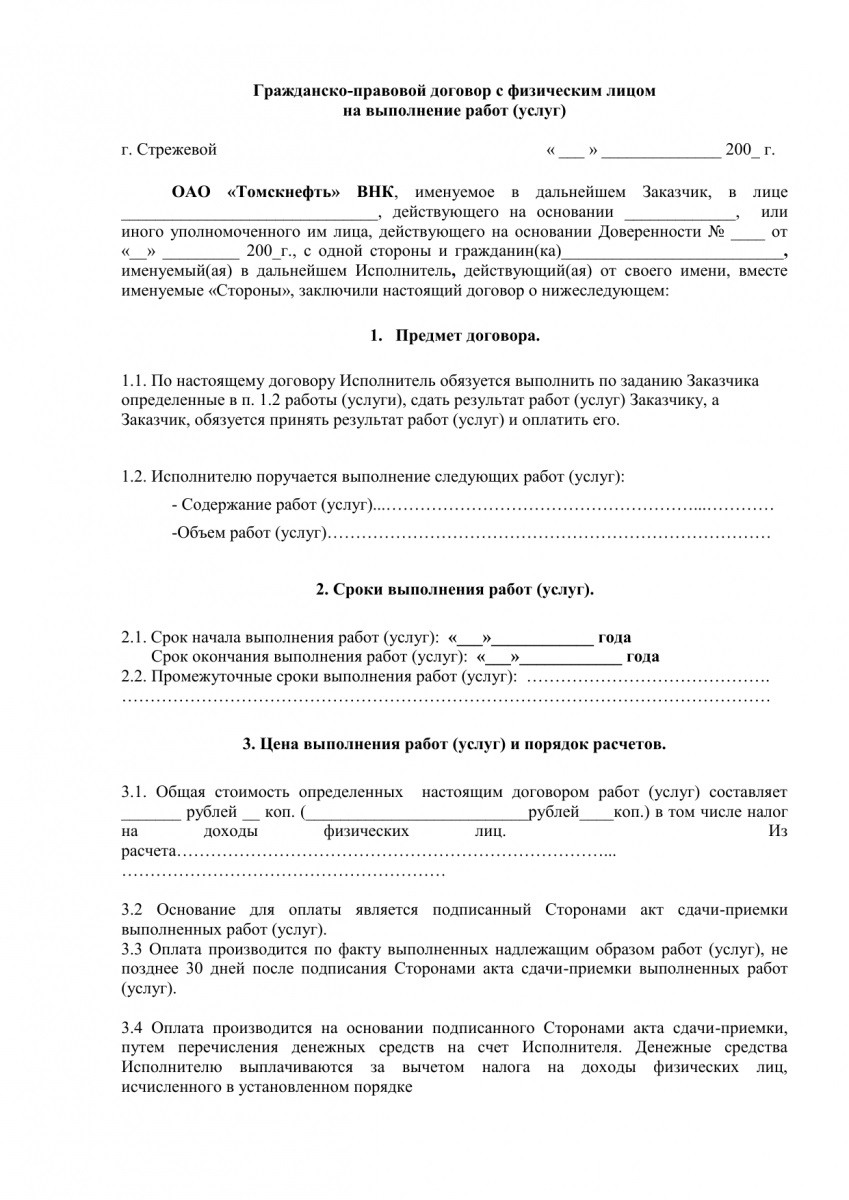

Для оформления работ обычно используют договор подряда, для услуг — договор возмездного оказания услуг.

Договор подряда — это когда исполнитель выполняет работу по заданию заказчика и передает ему результаты работы, а заказчик их оплачивает.

Договор гражданско‑правового характера — это соглашение, по которому оказываются разовые услуги или выполняются разовые работы. Причём оплачивается не сам труд, а вполне конкретный результат. Его заказчик принимает, подписывая соответствующий акт. Договор ГПХ — это общее название для соглашений, регулирующихся Гражданским кодексом.

Если работодатель является субъектом малого бизнеса (организация или ИП численностью 35 человек или 20 человек, если речь идет о розничной торговле или бытовых услугах), то он вправе предложить работнику заключить срочный трудовой договор.

Последнее требует, соответственно, постановки на учет в ИФНС в качестве плательщика взносов. Таким образом, у обеих сторон при этом варианте ГПД имеют место те последствия, которые при нечасто заключаемых договорах такого рода не являются желательными.

Как говорилось ранее, договор ГПХ — это общее название. Так что можно заключить договор подряда, возмездного оказания услуг, перевозки, хранения и так далее. Но жёстких требований тут нет, так что технически назвать договор можно как угодно (в рамках здравого смысла). Гораздо важнее, что в нём будет.

Важно! Инспекторы также проверяют взаимоотношения с самозанятыми гражданами. Договор с ними можно не заключать, но главное — чтобы физлицо имело право использовать режим НПД в соответствии с требованиями законодательства

Что отличает отношения по такому договору? Прежде всего, наличие конкретной работы определенного объема, которую необходимо сделать в оговоренные сроки. Допускается выполнение ее исполнителем как своими силами, так и привлекаемыми им лицами, с использованием для этой цели как своих собственных материалов и оборудования, так и материалов и оборудования заказчика.

Документы нужно хранить согласно статье 23 НК РФ и статье 06.12.2011 № 402-ФЗ. Кроме того, следует учитывать Приказ Минкультуры РФ от 25.08.2010 N 558. На основании анализа всех перечисленных нормативно-правовых актов легко сделать вывод, что срок хранения договоров с физическим лицом составляет минимум 5 лет. Но заказчик может установить собственные правила.

ГК РФ является период времени, в течение которого договор обязателен для исполнения. Однако законодательство не дает точного определения срока действия договора. По общему правилу стороны не обязаны включать в договор условие о сроке его действия.

Важно указать время окончания не только окончания, но и начала работ. По желанию можно вписать в договор промежуточные этапы и результаты

Например, дизайнер заключает договор на обновление шапки сайта раз в сезон. При этом он не хочет ждать деньги год. В этом случае он может получать оплату раз в квартал — по факту выполнения работы.

Подрядчик имеет право на налоговые вычеты

Получая от вас доход, подрядчик (физическое лицо) имеет право на профессиональный и стандартный вычеты по НДФЛ . В профессиональный вычет включаются все расходы подрядчика, которые связаны с исполнением им обязательств по договору подряда. Однако, стоит заметить, что эти расходы подрядчику предстоит подтвердить документально.

Предоставить профессиональный вычет своему подрядчику вы можете на основании его заявления. Он может написать его в произвольной форме и приложить соответствующие документы, которые будут подтверждать расходы. К ним относятся:

- товарные чеки;

- чеки ККТ;

- накладные;

- копии проездных билетов;

- копии гостиничных счетов и др.

Важно, чтобы они подтверждали, что затраты подрядчика связаны именно с выполнением работ по вашему с ним договору. Согласно подп.4 п.1 ст.218 НК РФ подрядчик может претендовать на стандартный налоговый вычет в том случае, если у него есть дети

Для получения такого вычета подрядчик также подает вам заявление и документы, которые подтверждают право на вычет

Согласно подп.4 п.1 ст.218 НК РФ подрядчик может претендовать на стандартный налоговый вычет в том случае, если у него есть дети. Для получения такого вычета подрядчик также подает вам заявление и документы, которые подтверждают право на вычет.

Имейте ввиду, что «детский» налоговый вычет подрядчик может получать, пока его доход не составит 280 000 руб. Но так как ваш подрядчик — это стороннее лицо и у вас нет точных данных о его доходах с начала года, то возникает вопрос: «Как в таком случае предоставлять стандартные вычеты?»

А ответ на этот вопрос можно найти в письме Минфина Российской Федерации от 07.04.2011 № 03-04-06/10-81. Где написано, что предоставлять стандартные вычеты нужно исключительно за те месяцы, в которых действовал договор подряда.

В том случае, когда ваш договор подряда может действовать в течение нескольких месяцев и вознаграждение выплачивается единовременно (к примеру, в конце срока его действия), стандартные вычеты предоставляются за каждый месяц действия договора, включая те месяцы, в которых вознаграждение не выплачивалось.

Упрощенная система налогообложения

Сложнее ситуация обстоит с компаниями, которые используют упрощенную систему налогообложения. Отечественные законодательные акты не указывают, к какому типу расходов необходимо приводить вознаграждения. Если учитывать статью № 255 НК РФ, то потраченные средства на услуги внештатных сотрудников не являются расходами на оплату труда, поэтому компания не сможет учитывать потраченные деньги в этом виде. Оплатой труда являются только средства, которые выдают внештатным сотрудникам (физическим лицам). Если же лицо представляет собой предпринимателя, средства считаются оплатой труда.

Но при необходимости, на основании некоторых других статьей Налогового кодекса, вознаграждения ИП учитываются как оплата труда. Например, если услуги имеют производственный характер, то оплата соглашения учитывается как материальные расходы.

Вариативность договорных сроков: преимущества и недостатки

Договорные сроки в рамках гражданско-правового договора играют важную роль и могут быть весьма вариативными. В зависимости от ситуации и потребностей сторон, договор может быть заключен на определенный срок, а может быть безусловно безсрочным.

Преимущества:

- Гибкость — возможность регулирования отношений на различные периоды времени. Стороны договора имеют возможность выбрать оптимальную продолжительность срока, которая наиболее эффективна и выгодна для обеих сторон.

- Стабильность — при заключении договора на определенный срок стороны обеспечивают себе стабильность в отношениях на заданный период времени. Расчеты по договору могут основываться на этой стабильности, что облегчает планирование деятельности и бюджетирование.

- Повышение доверия — когда стороны предпочитают заключить договор на долгосрочный срок, это может свидетельствовать о высоком уровне доверия и желании продолжать взаимовыгодное сотрудничество.

Недостатки:

- Ограничения — договор, заключенный на определенный срок, может ограничивать свободу действий сторон в течение этого срока. Возможность изменения условий договора или его расторжения может быть затруднена.

- Неопределенность — при безсрочном договоре стороны не знают, когда он может быть прекращен. Это создает неопределенность и может затруднить планирование деятельности и расчеты по договору.

- Повышение рисков — при заключении долгосрочного договора стороны могут столкнуться с увеличением рисков. При изменении обстановки или рыночных условий договорные условия могут стать невыгодными для одной или обеих сторон.

При выборе договорного срока необходимо учитывать все эти преимущества и недостатки, а также особенности конкретной ситуации и цели, которые ставят перед собой стороны договора. Грамотный подход к выбору срока позволит достичь максимальной эффективности и взаимовыгодности в рамках договорных отношений.

Бессрочный договор ГПХ

Бессрочный договор ГПХ (гражданско-правовой характер) представляет собой специфическую форму долгосрочных соглашений между юридическими или физическими лицами. В отличие от обычных договоров, которые обязательно имеют определенный срок исполнения, бессрочный договор ГПХ не имеет явно определенного срока завершения.

Основная особенность бессрочного договора ГПХ заключается в том, что стороны договора могут осуществлять свои права и обязанности до тех пор, пока не будет дано письменное уведомление о его расторжении от одной из сторон. Такой подход может быть полезен в случаях, когда стороны стремятся создать стабильные и долгосрочные отношения, не ограниченные конкретным сроком.

Основные преимущества бессрочного договора ГПХ:

1. Долгосрочность: Бессрочный договор ГПХ предоставляет сторонам возможность установления долгосрочных отношений, что особенно актуально в случае необходимости продолжительного сотрудничества.

2. Гибкость: Используя бессрочный договор ГПХ, стороны могут свободно устанавливать и изменять условия соглашения в соответствии с изменяющимися обстоятельствами или запросами.

3. Устойчивость: Бессрочный договор ГПХ способствует установлению долгосрочных партнерских отношений, что позволяет сторонам выстраивать стабильные взаимоотношения и планировать свою деятельность в средне- и долгосрочной перспективе.

Правила заключения бессрочного договора ГПХ:

1. Запись всех условий соглашения в письменной форме.

2. Обязательное указание, что договор заключается на неопределенный срок.

3. Указание механизмов для изменения или расторжения договора по согласию сторон или по одностороннему уведомлению.

4. Указание порядка разрешения возможных споров, возникающих в рамках исполнения договора.

Бессрочные договоры ГПХ могут оказаться полезными инструментами для сторон, желающих установить долгосрочные и стабильные партнерские отношения. Правильно оформленный и подписанный бессрочный договор ГПХ обеспечивает сторонам гибкость, гарантии и долгосрочное партнерство.

С кем можно заключить договор ГПХ

Как уже отмечалось, гражданско-правовые соглашения могут подписывать и физлица, и ИП, и юрлица. Больше всего вопросов у заказчиков услуг возникает при работе с физлицами. В частности, компании интересуются, можно ли заключать договоры ГПХ со своими штатными сотрудниками, уже имеющими трудовой договор, с работниками, официально трудоустроенными в других организациях, с подростками или иностранцами.

Можно ли заключить договор ГПХ с собственным штатным сотрудником?

Можно, хотя это и не самая распространенная практика. Такую возможность подтверждает письмо Московского управления по налогам и сборам №14-14/5848 от 4 февраля 2000 года.

Договор ГПХ со штатным сотрудником может потребоваться в случае, если работник должен выполнить какую-то сверхурочную работу, не прописанную в должностных инструкциях, и притом в сжатые сроки. Однако на этот случай в Трудовом кодексе предусмотрены другие, более простые варианты: например, совместительство или наем на две должности с доплатой.

Эти варианты хороши тем, что отношения между работодателем и сотрудником продолжают регулироваться Трудовым кодексом и не переходят в сферу гражданско-правовых, т.е. подпадающих под Гражданский кодекс. Поэтому договоры ГПХ не слишком распространены и обычно заключаются только в тех случаях, когда оформить доплату или совместительство затруднительно. Например, соглашения гражданско-правового характера нередко заключаются со штатными сотрудниками, находящимися в отпуске.

Можно ли заключить договор ГПХ с несовершеннолетним?

Договоры ГПХ можно заключать с подростками, достигшими 14 лет. С этого возраста физические лица получают частичную дееспособность, что позволяет им вступать в гражданско-правовые отношения. Однако до достижения 18 лет и наступления полной дееспособности любые договоры должны подписываться в присутствии родителей или опекунов и с их письменного согласия.

Работодатели при найме подростков чаще всего отдают предпочтение именно гражданско-правовым, а не трудовым договорам. Ведь заключение такого соглашения снимает целый ряд неудобств. Например, подросток, работающий по ГПХ, не обязан проходить медосмотр, полагающийся перед подписанием трудового контракта.

Можно ли заключить договор ГПХ с иностранным гражданином?

В случае найма на работу иностранных граждан заключение договоров ГПХ считается более рациональным, нежели подписание трудовых контрактов. Форма такого соглашения не будет отличаться от той, какую компания подписывает с российскими гражданами.

Главное, о чем должен помнить работодатель, – это тщательная проверка вида на жительства, разрешения на работу и иных документов, разрешающих иностранцу жить и работать в России. Ведь за наем гражданина, который не имеет права работать или и вовсе находиться на территории государства, предпринимателю будут грозить серьезные санкции.

Характерные признаки трудового договора

Принято выделять следующие характерные признаки трудового договора:

- личное выполнение работником определенной, заранее оговоренной трудовой функции в интересах, под контролем и управлением работодателя;

- подчинение работника действующим у работодателя правилам внутреннего трудового распорядка, графику работы (сменности);

- обеспечение работодателем условий труда;

- выполнение работником работы в соответствии с указаниями работодателя;

- интегрированность работника в организационную структуру работодателя;

- признание работодателем таких прав работника, как еженедельные выходные дни и ежегодный отпуск;

- оплата работодателем расходов, связанных с поездками работника в целях выполнения работы;

- осуществление периодических выплат работнику, которые являются для него основным источником доходов;

- предоставление инструментов, материалов и механизмов работодателем.

При этом отсутствие в заключенном договоре перечисленных признаков не свидетельствует о невозможности переквалификации его в трудовой договор. На наличие трудовых правоотношений могут указывать и косвенные признаки. Исходя из косвенных и неочевидных признаков, договор также можно переквалифицировать и признать сложившиеся между сторонами отношения трудовыми, пояснил ВС РФ.

Нормативно-правовая база на 2020 год

Основной регламент по данному виду отношений – Гражданский кодекс РФ. В ст. 702 сказано, что договор подряда выступает в качестве сделки по выполнению со стороны подрядчика определенных работ, которые оплачиваются заказчиком. Исходя из условий конкретного соглашения, на практике выделяют следующие разновидности договоров подряда:

- Строительный (выполнение работ по строительству и всему, что с ним связано – капитальным, монтажным, реконструкционным работам). Норматив – ФЗ №39 от 25 февраля 1999 года «Об инвестиционной деятельности в Российской Федерации» и ФЗ №160 от 9 июля 1999 года, а также Земельный, Градостроительный кодекс РФ.

- Проектно-изыскательный (заказчик осуществляет подготовку документов по итогам проведенных работ – итоги экономических, природных исследований, технологических, конструктивных, архитектурных решений).

- Публичный (цель создания – обеспечение государственных или муниципальных нужд).

В ст. 432 ГК РФ говорится, что соглашение считается заключенным с момента, когда достигнута договоренность по существенным вопросам. Предмет сделки описан в ст. 743 ГК РФ. В качестве него признается выполняемая работа. Что касается стоимости за работу, она признается существенной, если была оговорена сторонами заблаговременно, в соответствии с нормами ст. 709 ГК РФ.

Зачем заключают договор ГПХ с работниками? Ответ — ниже на видео.

Какое основное различие между трудовым и гражданско-правовым договорами (договорами ГПХ)?

В Трудовом кодексе установлен прямой запрет на заключение договоров гражданско-правовых характера (договор ГПХ), которые фактически регулируют трудовые отношения (ч. вторая ст. 15 ТК РФ).

Сейчас важно правильно понять различие между трудовым договором и гражданско-правым договором (ГПД) очень важно, потому что с 1 января 2015 года за подмену трудового договора гражданско-правовым работодателям как юридическим лицам грозят штрафы 50 000 до 200 000 рублей (ст. 5.27 КоАП РФ)

В связи с этим, если у Вас есть договора, которые не полностью удовлетворяют требованиям ТК РФ, Поэтому кадровикам стоит провести ревизию договоров.

Часто, для мнимой экономии и минимизации ответственности, многие работодатели готовы идти на риск, заключая с работниками вместо трудового договора, гражданско-правовой договор (ГПД). Почему же так, они не боятся штрафных санкций?

До 01-01-2015 г. санкции за заключение гражданско-правовых договоров вместо трудовых очень малы, и работодатели не несут существенной материальной ответственности в случае установления фактов нарушения трудового законодательства. Потому что максимальный административный штраф, который может быть наложен на юридическое лицо, в настоящее время составляет 50 000 рублей, на должностное лицо – 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, факт подмены трудовых отношений, в случае заключения с работником гражданско-правового договора вместо трудового, устанавливает суд. А поскольку работники зачастую в суд не подают на таких псевдоработодателей из-за своей неграмотности, они не могут самостоятельно защищать в судах свои права, поэтому такие иски в суд подают достаточно редко. Если даже в Московской Инспекции Труда количество таких заявлений исчисляется единицами, то что же говорить про регионы. Поэтому воз и ныне там, по прежнему работодатели заключают с сотрудниками договоры ГПХ, когда фактически имеют место трудовые отношения.

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.