Как займ регулируется на законодательном уровне?

Современное законодательство предоставляет право практически всем компаниям оформлять займ для частных лиц. Особые условия такого сотрудничество устанавливаются только для государственных организаций. В данном случае проведение такой сделки потребует соблюдения множества бюрократических правил.

Есть одно важное правило при выдаче фирмой займа на крупную сумму. Здесь может потребоваться согласие от всех собственников компании

Данное разрешение должно быть оформлено в письменном виде.

После подписания соглашения запрошенная сумма может быть выдана несколькими способами:

- наличными средствами из кассы предприятия;

- с помощью перевода на банковский счет;

- через систему быстрых переводов.

Если стороны пришли к соглашению, что займ будет выдан на беспроцентной основе, то потребуется зафиксировать это условие в письменном виде. В противном случае заемщику придется выплачивать процентную ставку, размер которой устанавливается ЦБ РФ.

Для каждой сделки может быть установлен любой порядок возврата долга и внесения процентной ставки. Во избежание спорных ситуаций график выплаты долга лучше указать в договоре. Это позволит гарантировать, что у сторон не возникнут разногласия относительно даты погашения задолженности.

Займ может быть погашен раньше срока, обозначенного в момент заключения договорных обязательств. Как правило, в данном случае происходит перерасчет процентов. Но для совершения досрочного погашения долга необходимо получить согласие заимодавца. Данное положение не распространяется на беспроцентную ссуду, когда кредитор надеется получить долг обратно в кратчайшие сроки.

Какие требования предъявляются к заемщику?

Как правило, требования к заемщику будет озвучивать кредитор. Он имеет право на введение конкретных ограничений:

- выдача займа только сотрудникам компании;

- оформление ссуды для иных категорий граждан, которые нуждаются в финансовой помощи.

На законодательном уровне прописано только несколько условий, которые носят обязательный характер по отношению к заемщику:

- Возраст должен быть от 18 лет.

- Человек должен иметь российское гражданство.

Однако как показывает практика, к этим требования часто добавляют такие условия:

- наличие прописки на территории России;

- наличие постоянного дохода, который позволит в обозначенные сроки вернуть долг.

Помимо этого, возраст заемщика может быть изменен в большую сторону.

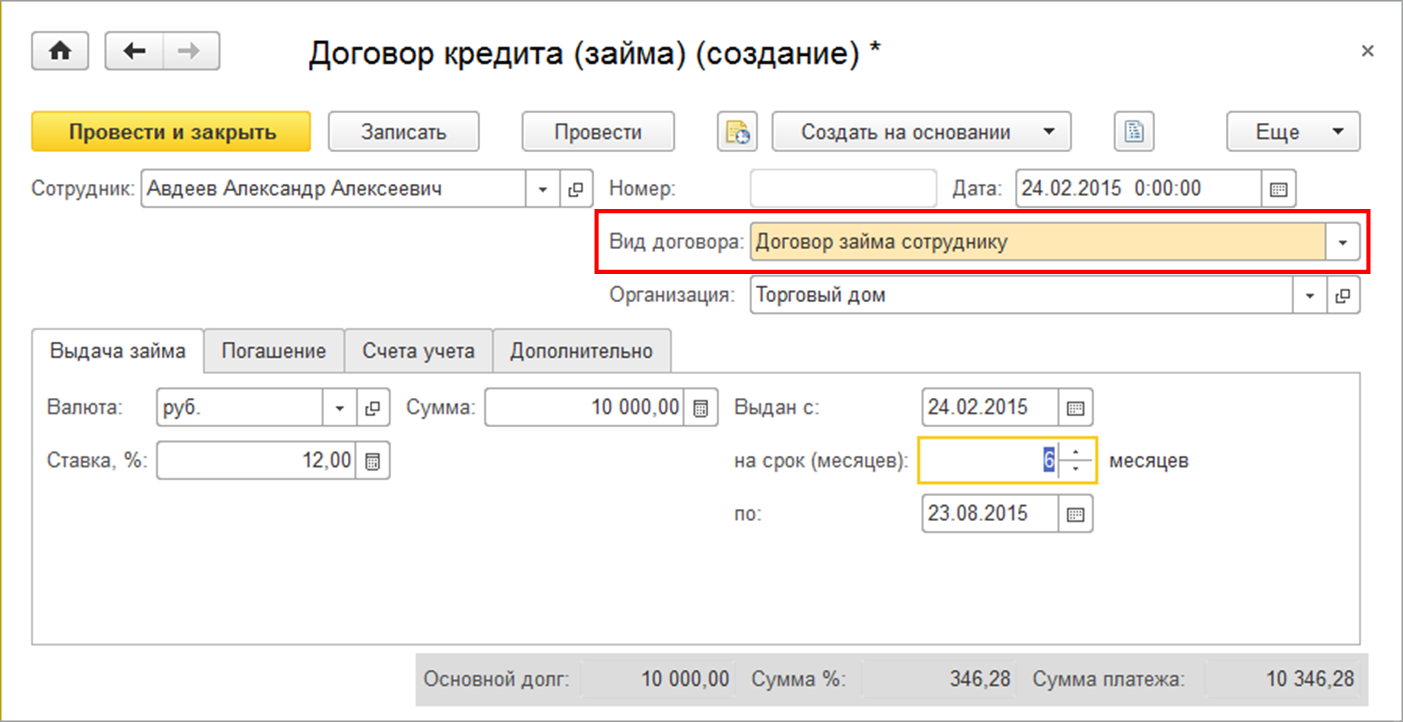

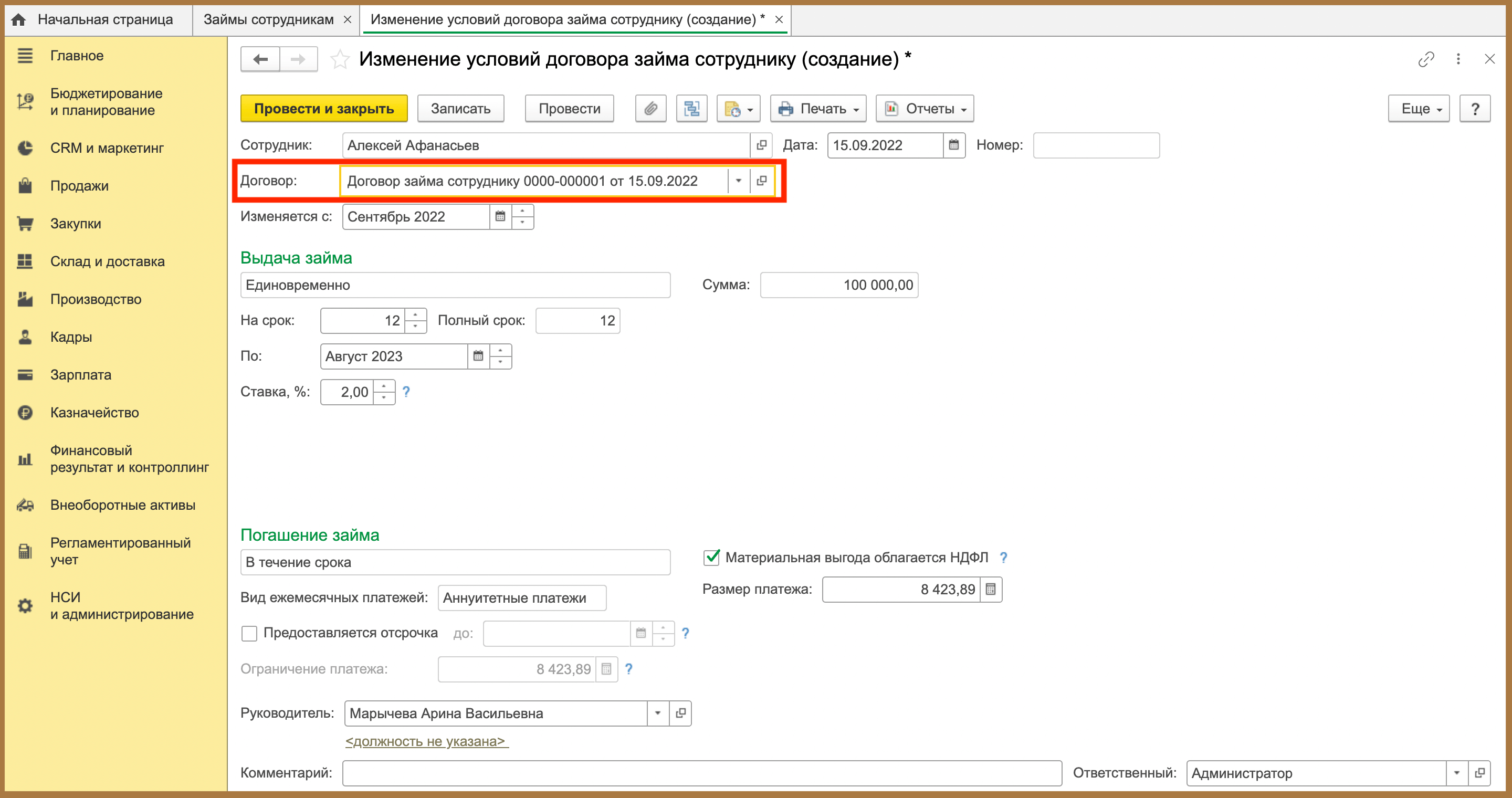

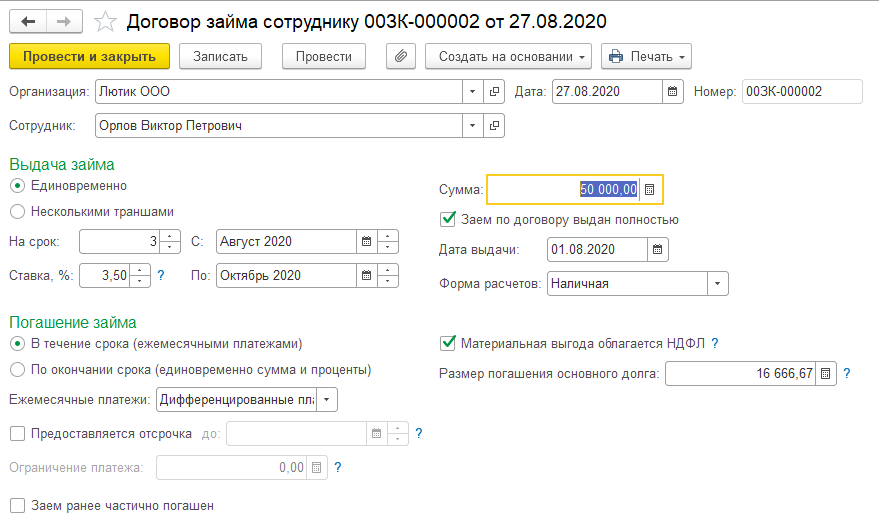

Особенности займа сотруднику

Условия займов для сотрудников организаций по умолчанию более привлекательны, чем по банковским кредитам, например потребам того же Сбербанка. В противном случае смысл брать взаймы у «своих» просто-напросто пропадает. Это касается как размера процентных ставок, так и других параметров (сроков заимствования, порядка расчётов, штрафных санкций за просрочку платежей и т.д.).

Для бухгалтерии компании, выдавшей заём работнику, важно определить, получает ли он материальную выгоду от экономии на процентах (пп. 1 п

1 ст. 212 НК РФ).

Если получает, то с её размера должен быть удержан НДФЛ в размере 35%. Материальная выгода появляется, если процентная ставка по займу установлена меньше 2/3 ключевой ставки ЦБ РФ. Если заём беспроцентный, то материальная выгода возникает однозначно.

НДФЛ должен удерживаться не во всех случаях. Материальная выгода не учитывается, если заём выдавался на приобретение жилой недвижимости, участка под ИЖС или участка с уже построенным жилым домом (пп. 1 п. 1 ст. 212 НК РФ).

С другой стороны, если по займу установлены проценты, то организация получает внереализационный доход, и она должна с него уплачивать налог.

В системе бухучёта отражаются следующие операции:

- выдача займа;

- начисление процентов (если они предусмотрены);

- погашение займа (внесением средств или удержанием из зарплаты);

- удержание НДФЛ;

- списание (при прощении долга).

Займ учредителя своей компании: как оформить договор

Каждая организация должна отчитываться о своей финансовой деятельности. В том числе, за средства, которыми она пользуется. Нельзя просто перечислить на расчетный счет компании средства, которые фирма получила от участника в качестве займа, и пользоваться ими в целях бизнеса. Сначала нужно правильно оформить сделку, чтобы у налоговой не возникало вопросов и поводов для проверок.

Одних документов, подтверждающих получение данных участником средств, недостаточно. Нужен письменный договор на отдельном бланке. В документе нужно указать:

- сведения о каждой стороне;

- предмет договора — сумму и валюту предоставляемого займа;

- размер процентов (в том числе, 0%);

- наличие или отсутствие залога;

- сроки пользования и возврата;

- график для уплаты процентов;

- ответственность за нарушение условий сделки;

- другие обязанности сторон и условия соглашения;

- порядок, в котором учредитель и ООО будут решать спорные ситуации, если они возникнут.

В некоторых случаях можно указать цель займа. Тогда договор станет целевым, и дополнительно нужно предусмотреть возможность проконтролировать, как компания распорядилась деньгами. Для этого подойдут:

- документы, которые подтвердят использование средств по назначению (квитанции, договор купли-продажи, поручения и т.д.);

- возможность учредителя лично проверить купленные товары или оборудование;

- извещение о доставке купленного имущества с указанием объекта, места и даты.

Займ не обязательно должен выражаться в денежном эквиваленте. Участник может одолжить компании любое имущество. В этом случае в договоре нужно перечислить имущественные объекты, указать их количество и стоимость.

Компания возвращает нематериальный займ учредителю в форме похожих вещей — того же типа и той же стоимости. Поэтому и в документах в качестве предмета займа указывают общее понятие. Например, производственное оборудование, строительные материалы, сырье. Но такие сделки заключают нечасто. В большинстве случаев, организациям нужны деньги.

Когда стороны подпишут договор, они станут участниками заемных отношений. Участник должен перечислить деньги на счет фирмы или передать ей имущество. Факт передачи займа отражают документами:

- денежный перевод — платежным поручением;

- внесение наличных в кассу — приходным кассовым ордером;

- имущественный — актом приемки-передачи.

Отражение в бухучете

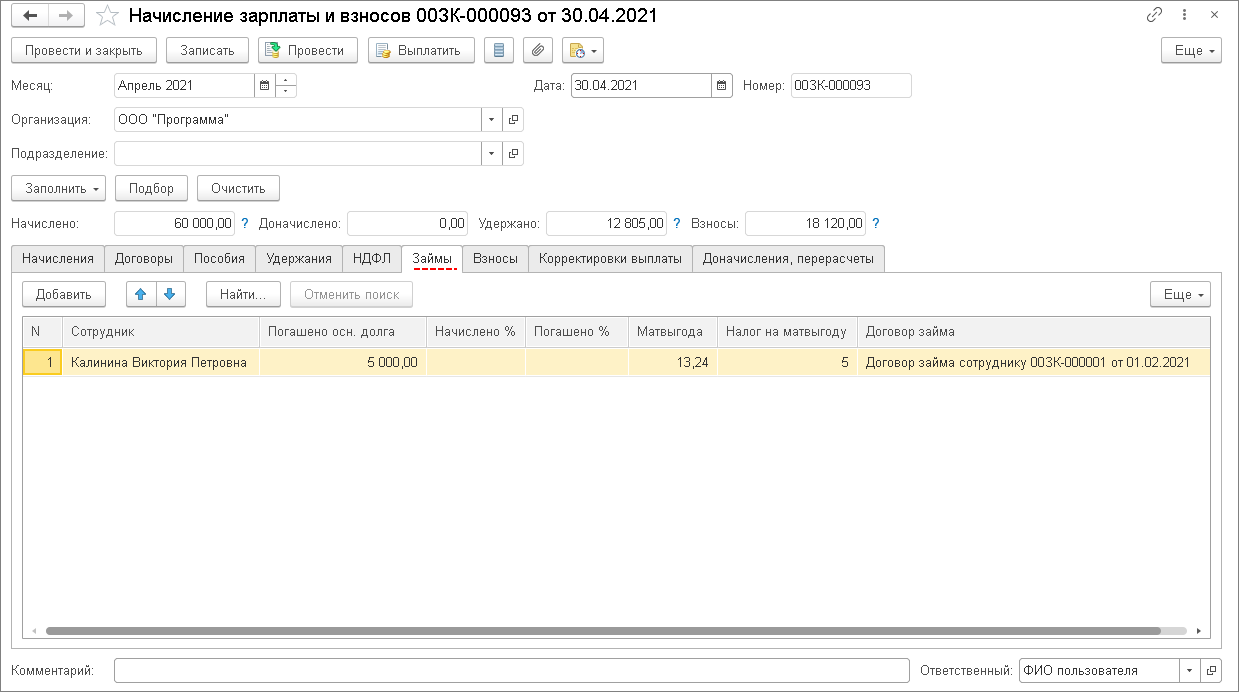

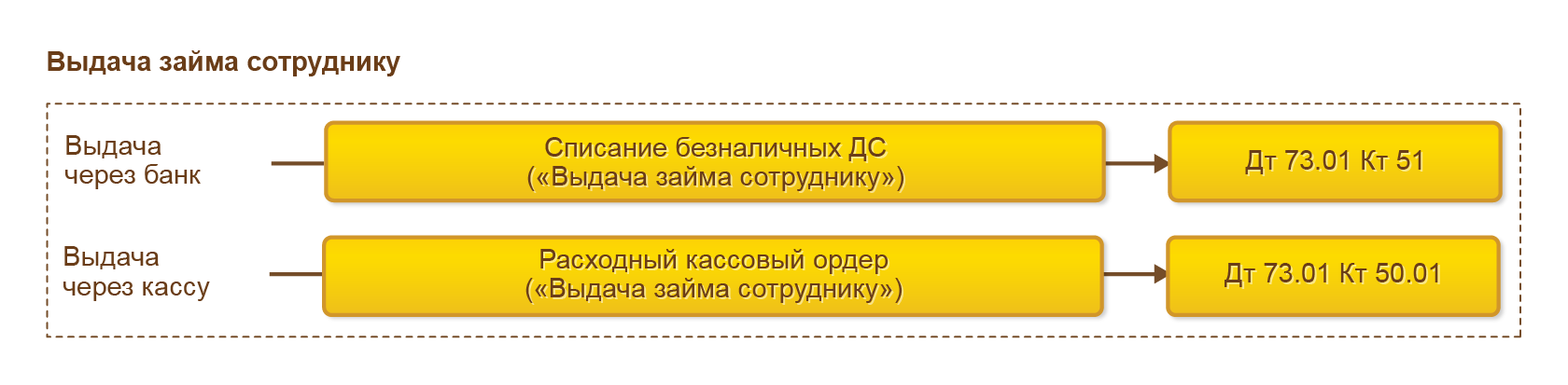

При выдаче займов работникам требуется грамотно отражать данную процедуру в бухучете. Поэтому должны использоваться по беспроцентному займу сотруднику проводки, соответствующие этой операции. К ним относится:

- Д73.1 К50 – выдача денег сотруднику на основании договора займа;

- Д73.1 К 91.1 – начисление процентов, которые не должны быть выше ставки рефинансирования, так как иначе заем не будет беспроцентным;

- Д50 или Д51 К73.1 – погашение займа.

Если фактически предоставляется займ компанией, то это говорит о том, что сотрудник является ответственным и серьезным. Если неправильно отражены по беспроцентному займу сотруднику проводки, то это может стать основанием для возникновения проблем с налоговыми органами. Поэтому даже по беспроцентному договору может появиться необходимость уплачивать налоги фирмой.

При предоставлении суммы займа сотруднику организации

Счет No73 Плана счетов бухучета ФХД предприятий предусмотрен именно для ведения учета подобных процедур. Рассматриваемые нами операции отражаются в субсчете 73-1.

Когда выдаются заемные деньги, делается следующая запись:

дебет 73-1 кредит 50 (51) на выданную сумму.

Когда долг возвращают, делают следующая запись:

дебет 50 (51) кредит 73-1 на возвращенную сумму.

Полученный доход от процентов включают в графу прочие расходы и на основании п. 7 ПБУ 9/99 она отражена по кредиту счета 91-1.

Важно, что налоговую базу по ндлф формируют на число оплаты процентов (не реже раза в год), то есть налоги снимаются при ее оплате (либо в конце налогового периода). Начисление процентов происходит каждый месяц

Налоговые последствия сделки

Налоговые последствия договора займа возникают, если имеет место заем с процентами. Проценты, с точки зрения законодательства, есть доход, а где доход, там и налоги на него – НДФЛ или налог на прибыль, в зависимости от того, юридическое или физическое лицо предоставляет заем.

В случаях же беспроцентного предоставления средств учредителем он не получает дохода, следовательно, базы для налогообложения не возникает.

Однако дополнительно следует рассмотреть два понятия:

- взаимозависимость при предоставлении займа;

- контролируемость сделки.

Если учредитель имеет в организации долю участия более 25% (не имеет значения, физлицо или организация), договор признается взаимозависимой сделкой (ст. 105.1 п. 1, 2 НК РФ). Сделка может быть признана контролируемой, если ее сумма превысила 1 млрд руб. по итогам года.

Исходя из смысла письма Минфина №03-01-18/29936 от 25/05/15 г., учредителя, заем которого отвечает двум названым условиям (документ заключен между взаимозависимыми сторонами, на указанную крупную сумму) можно обязать уплатить дополнительный налог на доход, который он предположительно мог бы получить с процентов по займу.

Вместе с тем, исходя из положений ст. 105.1 и 105.14, ст. 269 НК РФ, позиция, изложенная в письме, представляется весьма спорной. Заметим, что подобная ситуация возникает на практике не столь часто.

Организация же, получившая беспроцентный заем, даже имея от него очевидную экономическую выгоду, налог на прибыль с полученных сумм не уплачивает (Минфин, письмо №03-03-06/1/5149 от 09/02/15 г.). Позиция чиновников основывается на том, что гл. 25 НК РФ не содержит порядка определения выгоды по договорам подобного рода.

Если заем организации прощен, то у нее возникает доход, облагаемый налогами на прибыль, по УСН.

Однако если доля учредителя в УК организации более половины, доход также не облагается налогом (НК РФ, ст. 251-11), если заем неденежный.

Подводя итоги

- Учредитель имеет полное право предоставлять своей организации беспроцентный заем.

- В подавляющем большинстве случаев такие средства не облагаются налогами.

- Бухгалтерские проводки делаются с использованием счетов 66 и 67, в зависимости от срока предоставления средств, в корреспонденции с сч. 50 (51).

- Займом можно погасить и задолженность фирмы перед поставщиками (Дт 60).

- Договор займа обязательно должен содержать указание на отсутствие процентов по нему.

Порядок передачи займа

Кредитоваться компания может ее основателем, сотрудником либо любым другим физлицом. Участники сделки заключают договор займа, где регламентируются все основные вопросы. Какого-либо утвержденного образца соглашения нет. Исходя из этого, заимодавец и заемщик обязаны составить заемное соглашение согласно положениям ГК РФ. Оно вступает в действие в момент получения заемщиком кредитных средств. Кредитор имеет право взять у гражданина, осуществляющего заем, расписку в получении финансов. Инвестор может осуществить передачу финансов двумя способами: внести наличные в кассу организации, либо перечислить деньги компании через банк.

Порядок прощения долга по договору займа

Иногда работодатель решает простить долг сотруднику по договору займа. Например, если сотрудник попал в тяжелую ситуацию. Оформить подобное решение можно одним из способов:

- заключить соглашение о прощении долга;

- оформить договор дарения.

При оформлении договором дарения у сотрудника также возникнет доход. Он также подлежит обложению по ставке 13%, но у сотрудника появится право на вычет 4000 рублей, так как подарки в пределах этой суммы налогом не облагается. Страховыми взносами подаренная сумма долга облагаться не будет. Данная сумма также не может включаться в расходы для целей налогообложения.

Налоговые последствия

Многие фирмы предлагают возможность оформлять беспроцентный займ сотрудникам. Налоговые последствия такого решения являются приемлемыми для любой компании, так как не требуется уплачивать налоги. Обусловлено это тем, что компания не получает от сотрудника какую-либо прибыль в виде процентов.

У работников при этом формируется определенный доход, представленный экономией на процентах. Поэтому у него возникает необходимость уплачивать сбор за полученный доход, если предоставляется компанией беспроцентный займ сотруднику. Налоги в этом случае представлены НДФЛ. Сбор равен 13 %, причем удержанием занимается налоговый агент, представленный работодателем. Компания удерживает налог с зарплаты работника, но такое удержание не может превышать 50 % от дохода гражданина в месяц.

Нужно ли платить налоги с процентов, когда учредитель дает займ своей организации

Разберемся в общих правилах, чтобы понимать налоговые обязательства каждой стороны в подобных случаях.

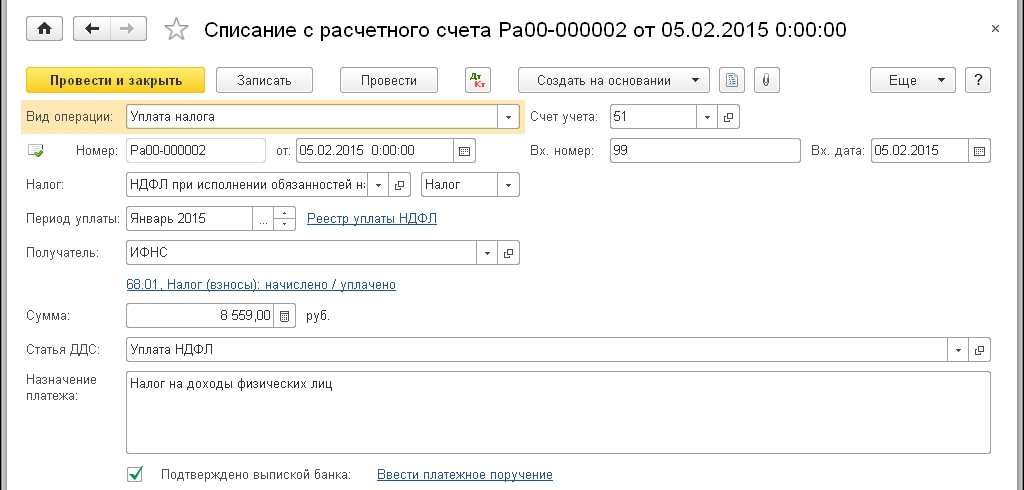

Если компания уплачивает долг с процентами, то для участника они являются доходом, с которого нужно уплатить налог. Физические лица в этом случае платят НДФЛ по ставке составляет 13% или 15% в зависимости от условий статьи 224 Налогового кодекса. При этом удерживать НДФЛ должна компания, занявшая деньги.

Если компания заняла деньги у участника-юридического лица, то вторая также будет платить налог:

- на прибыль, если полученные проценты признаются внереализационным доходом на основании статьи 250 НК РФ;

- УСН, при которой проценты будут учитываться при расчете налоговой базы.

Если заемщиком выступает иностранная компания, она также должна удержать налог в размере 20% от выплачиваемых процентов в соответствии с условиями пункта 2 статьи 284 НК РФ. Если какая-то часть процентов причисляется к дивидендам иностранной компании на основании пункта 6 статьи 269 НК РФ, то ее облагают налогом по ставке 15%.

Базу для начисления налога можно определить по-разному. В одном случае налог нужно рассчитывать на основе процентов, установленных договором. В другом — на реальные рыночные показатели. Все зависит от того, является ли сделка по займу контролируемой, а ее стороны — взаимозависимыми.

Согласно статье 105.14, под контроль государства попадают соглашения, при которых сумма дохода в результате сотрудничества сторон по результатам года превышает 1 миллиард рублей

При этом неважно, заключили ли они только одну сделку или несколько.

Из статьи 105.1 НК РФ следует, что взаимная зависимость участника и компании определяется размером доли учредителя. Если она составляет больше 25%, то учредитель и фирма созависимы.

Возможны следующие варианты:

- Участник и его фирма не созависимы. В этом случае при определении базы нужно ориентироваться на проценты, установленные договором о займе.

- Стороны взаимно зависимы. Тогда сделка станет контролируемой в том случае, если доход по ней (в нашем случае, размер займа или сумма всех займов за год) превысит миллиард рублей. И рассчитывать базу будут по реальному рыночному уровню.

НДФЛ

При выдаче займа бухгалтеру нужно будет определить возникает ли в этом случае материальная выгода у работника. Доход (материальная выгода) появляется, если процентная ставка займа меньше, чем 2/3 ставки рефинансирования, установленной на момент получения денежных средств. Если материальная выгода есть, то она подлежит обложению НДФЛ по ставке 35%, если работник является резидентом, если нерезидентом, то по ставке 30%.

Материальная выгода работника рассчитывается следующим образом:

МВ = 2/3 х СтР х З / 365(366) х Дн, где

СтР — ставка рефинансирования, установленная на дату получения дохода;

З – сумма заемных средств;

Дн – число дней пользования заемными средствами в месяце.

Налог с работника удерживается в день, когда у него возникает доход в виде материальной выгоды. Если заем беспроцентный, то в день возврата денег, а если процентный – то в день погашения процентов.Если погашение происходит частями, то расчет производится на каждую дату выплаты. Удерживается НДФЛ с любой ближайшей по дате выплаты сотруднику.

НДФЛ не облагается материальная выгода, которую работник получает от экономии на процентах, если заем ему был выдан на строительство нового или приобретение в пределах РФ жилья, либо на покупку земельного участка и т.д. (ст. 212 НК РФ). При этом должны выполняться следующие условия:

- целевое назначение займа;

- работнику необходимо предоставить письмо из налоговой о получении права на имущественный вычет, а котором будут указаны реквизиты договора займа, а также работодатель, выдавший заем.

Что говорит закон о займах сотрудникам от организаций

Законодательных ограничений на предоставление организациями займов своим сотрудникам не установлено. В то же время специальная регламентация такого рода сделок (в отличие от банковских кредитов и микрозаймов) отсутствует. Они регулируются общими нормами Гражданского кодекса (гл. 42).

Поскольку в таких сделках одна из сторон или обе могут получать доход, возникают вопросы, связанные с налогообложением. Регламентируются они Налоговым кодексом (ст. 212) и правилами бухгалтерского учёта.

Хотя предоставление работодателями займов своим сотрудникам законодательно не прописано, такая возможность может регулироваться ведомственными и корпоративными правилами. Но это не обязательно, поэтому заимствование в организации может осуществляться безо всяких правил, но с обязательным соблюдением законодательных норм и правил бухучёта.

Может ли ИП, являясь учредителем ООО предоставить ему беспроцентный заём

Но налоговики пытаются переквалифицировать ваш заем в сделку между взаимозависимыми лицами (подп. 2 п. 2 ст. 105.1 НК РФ). И признать ее контролируемой. А также доначислить ИП неполученные проценты, какие он мог бы получить, если бы выдал заем не своей фирме. И включить эти проценты в доходы, обложив налогом.

Я являясь ИП (УСН) и одновременно учредителем ООО (ОСНО), предоставила кредит в сумме 700 тыс. руб. путем перечисления с расчетного счета ИП на расчетный счет ООО. Все операции были произведены в течение 2021 года. При камеральной проверке ИП налоговым инспектором было указано, что подобная сделка является ничтожной и потребовала оформления договора займа с указанием процентов за пользование кредитом, начисление процентов, уплаты их на расчетный счет ИП и включение этих процентов в доходы ИП. Может ли ИП, являясь учредителем ООО с долей в 51% предоставить беспроцентный займ ООО? Деньги были потрачены на погашение задолженности перед поставщиком.

Налоги за беспроцентный займ работнику

Если организация выдает кредит по ставке 0%, то никаких доходов от сделки она не получает. Поэтому и налоги платить ей не придется.

А вот сотрудник в глазах закона получает некоторую материальную выгоду — в сумме тех процентов, которые он экономит, отдавая работодателю только тело долга (статья 212 Налогового кодекса).

Материальная выгода зависит от ставки рефинансирования и считают её по формуле:

Формула расчёта материальной выгоды

Формула расчёта материальной выгоды

Как налоговый агент, организация выполняет такие шаги:

- каждый месяц начисляет налог в размере 35% от материальной выгоды в течение действия сделки о займе (нерезидентам страны начисляют 30%);

- удерживает его из всех доходов работника (при этом суммарный размер удерживаемого налога не может быть больше половины дохода сотрудника) ;

- перечисляет НДФЛ в ИФНС не позднее следующего рабочего дня.

Важно! Материальную выгоду, полученную в 2021-2023 годах, освободили от НДФЛ (Федеральный закон от 26.03.2022 № 67-ФЗ). Страховые взносы с экономии на процентах уплачивать не нужно.

Страховые взносы с экономии на процентах уплачивать не нужно.

Прощение долга

Если сотрудник зарекомендовал себя как ответственный и преданный делу работник, который хорошо трудится на благо бизнеса, начальство может простить ему долг. Тогда деньги организации он может не возвращать — но налоги платить придется.

НДФЛ с выгоды от сэкономленных процентов работник будет выплачивать до конца действия соглашения. К этому добавляются обязательства по новой материальной выгоде — из-за освобождения от займа. Размер прощенной суммы облагается налогом по ставке 13%. При этом суммарный размер НДФЛ по-прежнему не может быть больше половины всего дохода работника.

Освобождение от налогообложения

Иногда при беспроцентном займе можно не уплачивать НДФЛ от выгоды на сэкономленных процентах. Речь идет о таких случаях:

- Если беспроцентный займ работнику выдали для решения жилищного вопроса. Имеется в виду покупка недвижимости в любом виде (квартира, участок с домом, комната) или участка, предназначенного для строительства будущего дома, на территории России.

- Если сотрудник взял кредит в российской финансовой организации для рефинансирования займа, выданного для приобретения недвижимости или строительства.

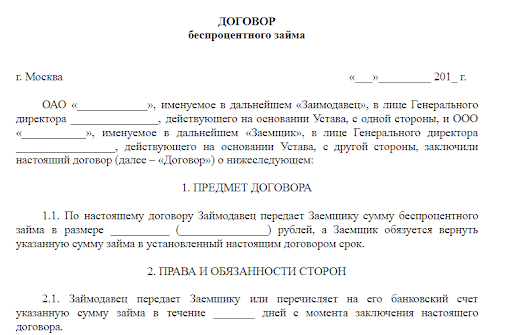

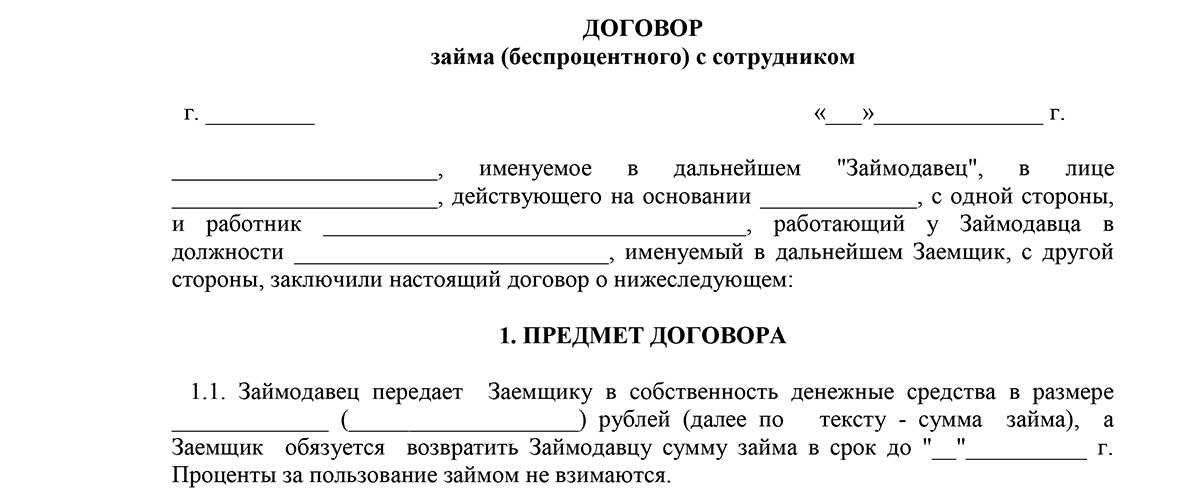

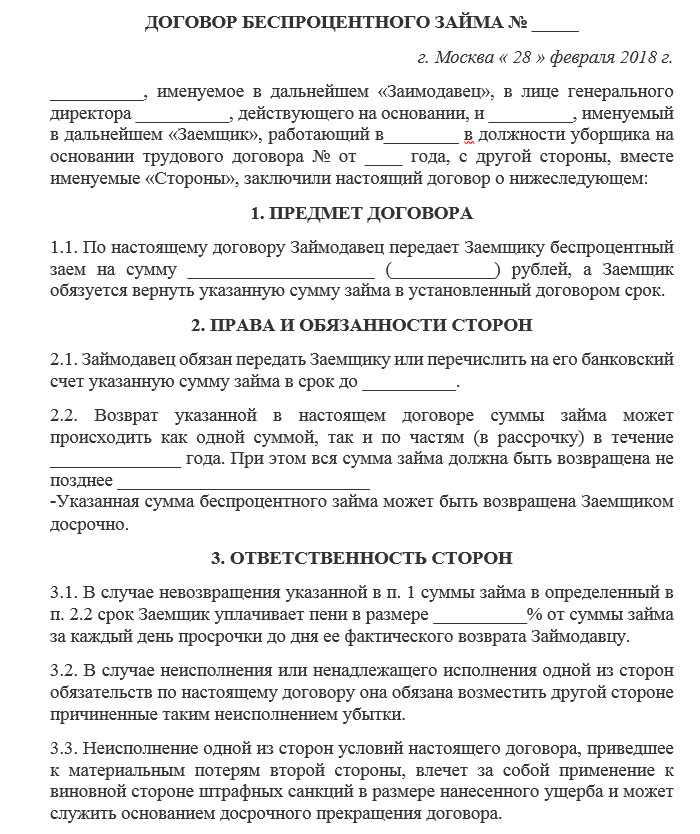

Кредитное соглашение

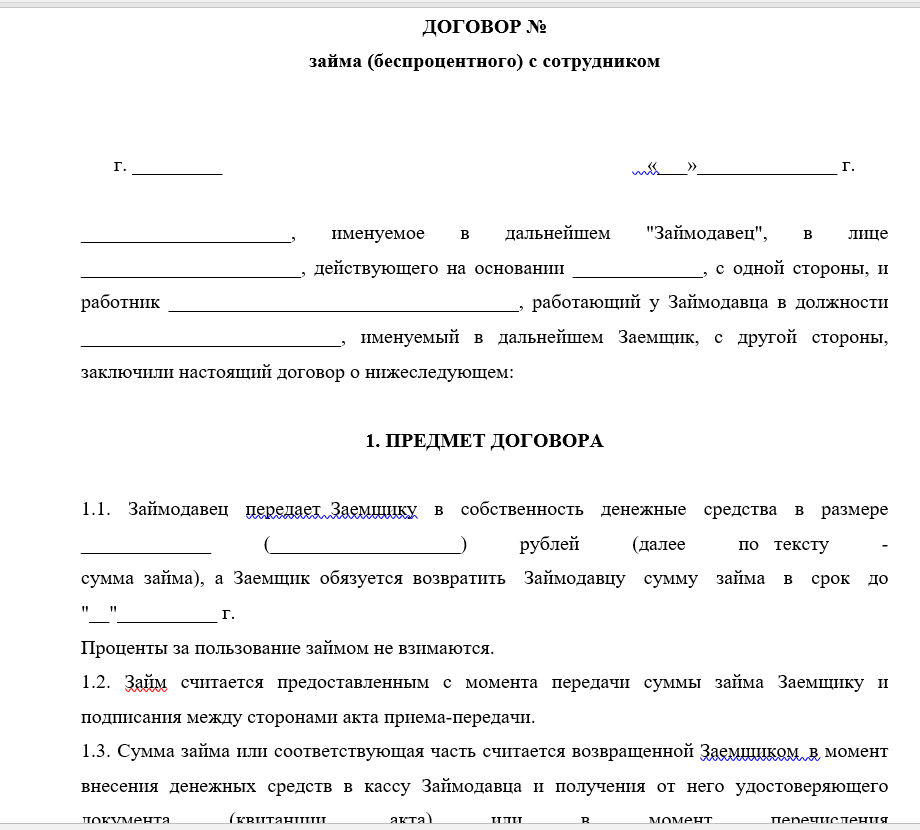

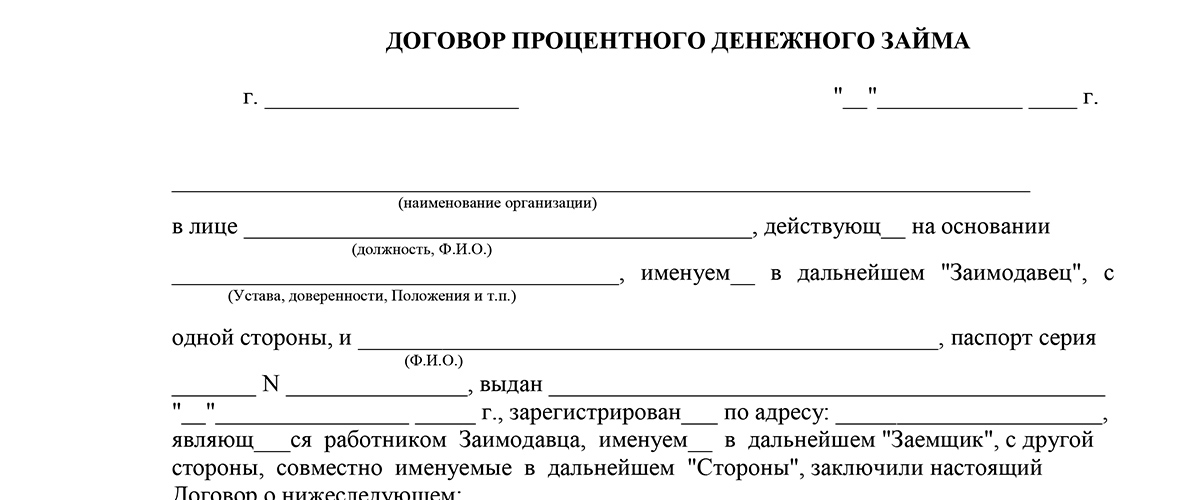

Документ займа от физического лица следует выражать в письменной форме. Его содержание регламентировано в положениях ГК. Документ должен содержать сведения:

- О городе, в котором заключен договор займа;

- О дате, когда он заключался;

- О реквизитах кредиторах;

- О реквизитах организации;

Так же в нем нужно зафиксировать сумму денег в цифрах и прописью и прописать, как и когда будет возвращен займ.

Стороны могут дополнительно согласовать следующие пункты:

Процентную ставку. Если таковая не оговаривается, берется действующая в месте проживания кредитора процентную ставку в банке на момент оплаты заемщиком суммы займа или его соответствующей части. Открытие беспроцентного займа.

Как будет выплачиваться ставка по процентам, стороны оговаривают отдельно. Она может платиться ежемесячно по графику или определенной суммой в назначенный срок.

Что касается подтверждения документа нотариусом, закон не обязывает участников сделки к проведению такой процедуры. Однако они при желании могут заверить письменное соглашение в нотариальной конторе. Такой документ имеет свои плюсы и минусы. Плюс договора займа, оформленного в нотариальной конторе, состоит в том, что он будет полностью проверен на достоверность. Это гарантирует заемщику возврат одолженных денег. С другой стороны, стоимость работы нотариуса достаточно высокая и вычисляется процентами от суммы кредита.

Каким должен быть договор займа?

Договор заключается в письменной форме и должен быть целевы мп. 1 ст. 814 ГК РФ

.

То есть в нем должно быть прописано, что заем предоставляется для приобретения (строительства) жилого помещения. И не какого-то абстрактного, а конкретного. Это нужно прежде всего работнику, берущему заем под материнский капитал. Вот что нам разъяснил специалист ПФР.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Начальник Управления организации социальных выплат Отделения Пенсионного фонда РФ по г. Москве и Московской области

Вот как это может быть сформулировано в договоре.

1. ПРЕДМЕТ ДОГОВОРА

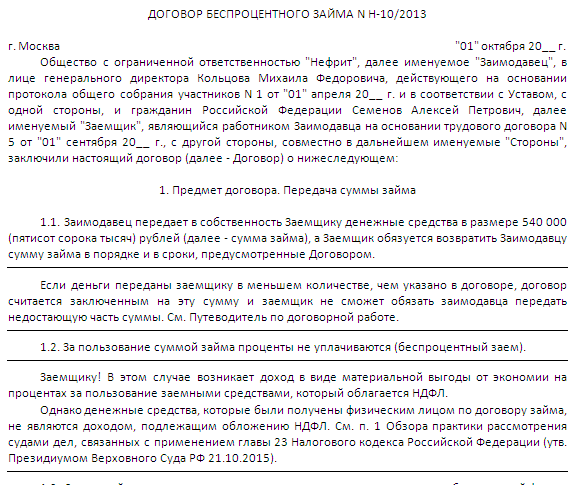

1.1. Заимодавец передает Заемщику денежные средства в размере 500 000 (Пятьсот тысяч)

рублей (далее — Сумма займа), а Заемщик обязуется возвратить Заимодавцу Сумму займа в порядке и сроки, установленные Договором.

1.2. Сумма займа должна быть использована Заемщиком для приобретения по договору купли-продажи жилого помещения (квартиры), находящегося по адресу: Брянская обл., г. Дятьково, ул. Ленина, д. 113, кв. 3

, общей площадью 30 кв. метров, состоящего из 1

комнат, договорной стоимостью 575 000 (Пятьсот семьдесят пять тысяч)

руб.;

целевого займараздел «Формы документов» системы КонсультантПлюс

Также в договоре следует указать на возможность погашения займа за счет средств материнского (семейного) капитала, перечисляемых из органа ПФР на расчетный счет организации. Ведь если будет удовлетворено заявление работника о направлении средств материнского капитала на улучшение жилищных условий, орган ПФР перечислит эти деньги прямиком на расчетный счет вашей организаци ип. 16 Правил, утв. Постановлением Правительства от 12.12.2007 № 862

. Поэтому нужно, чтобы из договора было видно, почему деньги в погашение займа, выданного физлицу, поступают от кого-то еще. Условие договора можно сформулировать так:

Сумма займа (часть суммы займа) может быть возвращена Заимодавцу путем перечисления на его расчетный счет средств материнского (семейного) капитала органом ПФР.

Как оформляется займ учредителю или директору от ООО

Договор о займе руководителю или учредителю заключается только в письменной форме. Устный вариант оформления данной «сделки» невозможен. К документу также должен прилагаться протокол общего собрания, в котором будет указано, что она одобрена участниками ООО.

Если руководитель компании, который должен подписывать договор, и заемщик один и тот же человек, лучше, если документ завизирует, например, главный бухгалтер. Для этого необходимо оформить на него доверенность и приложить к пакету документов по ссуде. Договор, заключенный собственником/директором с самим собой, может быть признан недействительным.

Правила оформления займа между учредителем/руководителем и ООО установлены в главе 42 Гражданского кодекса РФ

В то же время при подготовке документа важно соблюдать следующие особенности:

- учитывать, что заем выдается физическому лицу;

- в случае беспроцентного займа четко указывать это условие сделки. С 1 сентября 2018 года На основании ст. 809 ГК РФ в случае отсутствие в договоре информации о размерах процентов за использование заимствованных средств размер процентов «определяется ключевой ставкой Центробанка, действовавшей в соответствующие периоды». Поэтому следует указать, что отсутствие процентов является принципиальной особенностью данного займа, а не формальной ошибкой в документе;

- считаться с тем, что заемщика и организацию могут признать взаимозависимыми лицами. В этом случае есть риск, что и компания заплатит налоги исходя из суммы процентов, которые могла бы получить, если бы заключила процентный займ с лицом, не являющимся взаимозависимым. То есть несмотря на то, что отсутствие процентов формально является для организации упущенной выгодой, налоговики терять свою «выгоду» в виде налогов на неполученные проценты не собираются. В письме Минфина России от 27.05.2016 № 03-01-18/30778 обтекаемо поясняется, что из-за льготных условий сделки «…любые доходы (прибыль, выручка), которые могли бы быть получены одним из взаимозависимых лиц по таким сделкам, но вследствие указанного отличия не были им получены, должны учитываться для целей налогообложения у этого лица».

Разрозненность информации и размытые формулировки некоторых особенностей налогового контроля подобных сделок, в частности договора займа единственному учредителю или руководителю, свидетельствуют о том, что инспекторы могут попытаться интерпретировать в свою пользу любой пункт договора.

При формировании документа необходимо считаться, как с Гражданским, так и с Налоговым кодексами, поэтому доверить составление договора лучше специалисту. Часто из-за некорректных формулировок у обеих сторон могут возникнуть дополнительные налоговые риски.

-

рекомендуем оптимальную процентную ставку, чтобы не возникала материальная выгода;

-

советуем с какого юрлица (если у вас их несколько) будет «дешевле» оформить займ;

-

предоставляем выверенные шаблоны Договоров займа, которые не вызовут претензий налоговых органов .

Поскольку в налоговом и бухгалтерском законодательстве нередко происходят изменения, появляется новая судебная практика – мы всегда держим руку на пульсе и контролируем ваши налоговые риски.

Законодательное регулирование

Процедура заключения сделки, на основании которой выдается беспроцентный займ сотруднику, регулируется положениями гл. 42 ГК. Дополнительно учитываются нормы и требования НК. Так как ссуда является беспроцентной, то следует брать в расчет сведения, имеющиеся в ст. 809 ГК.

В законодательстве отсутствуют какие-либо запреты на выдачу беспроцентных займов компаниями

Важно только, чтобы этот процесс был грамотно зафиксирован в бухгалтерской отчетности. Дополнительно необходимо правильно составить договор и четко в нем указать, что фирма не получает прибыли в виде процентов

В этом случае компания освобождается от налогообложения беспроцентного займа. У сотрудника же возникает необходимость уплачивать НДФЛ.

Если средства направляются на покупку жилой недвижимости, то гражданин может получить имущественный вычет в ФНС или по месту трудоустройства. На основании ст. 807 ГК компания может предоставлять работникам не только денежные ссуды, но и товарные займы. Согласно ст. 812 ГК, договор может быть оспорен специалистом, если имеются доказательства того, что им не была получена оговоренная соглашением сумма средств, поэтому при таких условиях документ является недействительным.

Наличные расчеты по договору займа между ип и физическим лицом

15.1 КОАП РФ «нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров…» влечет наложение административного штрафа: на должностных лиц в размере от 4 000 до 5 000 рублей; на юридических лиц — от 40 000 до 50 000 рублей.

! Обратите внимание: с 1 июня 2014 изменился также порядок ведения кассовых операций организациями и индивидуальными предпринимателями

Важно Лимит действует и в отношении иностранной валюты, сумма которой определяется по официальному курсу. Необходимо обратить внимание, что данное ограничение определяется по одному договору

Необходимо обратить внимание, что данное ограничение определяется по одному договору.

Например, если компания заключила несколько договоров с одним контрагентом, то платить наличными в пределах ста тысяч рублей она может по каждому договору. При этом вид договора значения не имеет.

лимит определяется за весь период его действия, даже если он превышает календарный год. Нельзя оплачивать наличными различные штрафные санкции, возникшие в рамках договора, если указанный максимум уже был достигнут. Никаких минимальных пределов расчетов наличными между юридическими лицами в законодательстве не определено.

ИП, взаиморасчет между физ и юр лицом, не подлежат ограничению (лимиту).

Никаких дополнительных лимитов для таких операций на 2021 год государством не установлено.

Основные принципы работы микрофинансового учреждения

Работа микрофинансового учреждения связано с определенными ограничениями, которые четко указаны в законе регулирующим его деятельность. К таким ограничениям можно отнести:

- Микрофинансовое учреждение не имеет права выступать в роли поручителя по любым финансовым сделкам.

- Выдача займов должна проходить исключительно в национальной валюте. Данные учреждения не имеют права работать с иностранной валютой.

- Деятельность на рынке ценных бумаг тоже запрещена. Финансовые учреждения не могут покупать и продавать акции каких либо компаний.

- Запрещено учитывать процентную ставку при досрочном погашении займа.

- Выдавать займы на сумму более, чем указано в соответствующем законе.

|

Статья в тему: |

Если финансовое учреждение нарушит один из вышеперечисленных пунктов, то оно будет оштрафовано. Также возможны варианты, что сделки, проведенные с нарушением, будут аннулированы, договора признаны недействительными, и процент с заемщика взыскать не удастся.

Любая деятельность, особенно финансовая, связана с определенными рисками. Еще до начала собственного дела, вы должны четко понимать, с какими проблемами можете столкнуться, и очертить для себя пути выхода из этих ситуаций. К основным рискам можно отнести:

- Невозврат займов. Пожалуй, это самая распространенная проблема финансовых учреждений, которые специализируются на кредитовании населения. И тут никто не застрахован – будь-то большой и известный банк, либо же маленькое предприятие, которое выдает микрозаймы.

- Нарушение законодательства, и последующие санкции со стороны контролирующих органов. Конечно, тут все зависит от Вас. Перед началом любой деятельности нужно детально изучить законодательную базу, на которой будет основываться ваш бизнес. Нельзя работать с надеждой на то, что ваши ошибки не заметят, либо они сойдут с рук.

- Судебные тяжбы и споры с заемщиками. Некоторые заемщики, и поверьте, такие будут, не согласны с процентными ставками. Они считают, что вы их обманули, что-то не так насчитали, где-то ошиблись, и свою правоту идут защищать в суд. Судебные разбирательства – это лишние затраты для Вас, подрыв авторитета, трудности и неудобства.