Что собой представляет

В процессе составления данной справки представитель компании должен показывать признанную и непризнанную задолженность. В первую группу входят долги, которые могут быть подтверждены посредством оформленного акта сверки, и впоследствии его можно будет использовать для подтверждения информации, указанной в бухгалтерском учете, даже если компанией не используются в качестве основы стандарты бухгалтерии и не проводится регулярная ежегодная проверка.

В преимущественном большинстве случаев акт сверки представляет собой особую карту счета с точки зрения определенной стороны составленного договора. В данном документе должна указываться подробная информация о сделке, включая контент проводимой операции и конкретный номер документа, а также реквизиты различных бумаг, подтверждающих наличие конкретной задолженности.

В составленном акте сверки в обязательном порядке должны стоять подписи всех должностных лиц предприятия, которые участвовали в процессе его оформления, а сам документ дополнительно должен закрепляться печатью организации. Если сравнивать акт сверки с актом, оформленным по форме №ИНВ-17, то в данном случае ключевым моментом является необходимость заполнения акта сверки с обеих сторон, в связи с чем он содержит данные бухучета обеих сторон заключенного договора.

Как оформляется

В разделе «Движение заемных средств» специалисты должны отразить присутствие и движение всех финансов, которые брались в качестве банковских кредитов или были предоставлены в качестве займа какими-либо другими организациями. В пункте «в том числе не погашенные в срок» нужно отразить заемные деньги, которые были просрочены к предоставлению, в то время как в пояснительной записке можно привести подробную информацию об имеющихся кредитных обязательствах.

Компания, которая оформила банковский кредит для финансирования централизованных капитальных вложений государства, по вписываемой строке 112 должна указать сумму кредита, непогашенного в срок, выделяя ее из строки 111.

В разделе «Дебиторская и кредиторская задолженность» нужно подробно отразить данные по данным типам долгов у компании, которая указывается на учетных счетах расчетов, причем сюда входят также всевозможные авансы и обязательства, которые были дополнительно обеспечены векселями. Те компании, которые в процессе составления бухучета указывают выручку от продажи продукции в процессе ее приобретения и оплаты, должны также указывать в числе информации о дебиторской задолженности те долги, которые отражаются на счете 45 в соответствии с их первоначальной контрактной стоимостью.

Краткосрочная задолженность включает в себя всевозможные долги, имеющие срок погашения менее одного года, в то время как все остальные виды задолженностей принято называть долгосрочными. По строкам, которые указывают информацию о просроченных долгах, должны отражаться параметры той задолженности, по которой уже полностью истекли сроки, указанные в контракте.

В основном компании не испытывают никаких сложностей, проводя процедуру сверки с контрагентами, в то время как в процессе проведения сверки с фондами уже могут появляться различные препятствия, в связи с чем эта процедура чаще всего требует гораздо больше времени

Компания, которая занимается строительством, основываясь на централизованных капитальных вложениях из бюджета государства, должна из строк 230 и 240 выделить долги с истекшим сроком по строке 269.

В процессе оформления статьи «Обеспечения» нужно основываться на договорах, а также соответствующих указаниях к различным забалансовым счетам, которые указываются в инструкции по применению Плана счетов бухучета финансово-хозяйственной структуры компаний.

Далее заполняется справка, прилагаемая к данному разделу, в которой нужно подробно указать всю информацию о том, что дебиторские долги, которые ранее присутствовали у компании, списываются на финансовый результат, если в соответствии с действующим законодательством по этому долгу уже полностью истек срок исковой давности или максимальный законодательный срок исполнения обязательств, относящихся к расчету за товары, поставленные в соответствии с заключенным договором.

Также в данной справке обязательно должна указываться подробная информация о движении имеющихся векселей. В процессе заполнения этого документа нужно основываться на письме Минфина №142, но при этом следует учитывать всевозможные дополнения и изменения, которые были внесены в него в 1996 году.

В разделе «Амортизируемое имущество» нужно подробно указать всю информацию по составу нематериальных активов, быстроизнашивающегося имущества, а также основных средств и малоценных предметов, входящих в состав имущества компании. Информацию нужно указывать в соответствии с первоначальной стоимостью данного имущества.

Для полноценного заполнения разделов 1, 2 и 3 формы №5 во всех ордерах, машинограммах, ведомостях и прочих регистрах бухучета нужно в обязательном порядке выделить необходимые данные, взяв их основываясь на первичной учетной документации.

В подразделе «Нематериальные активы» нужно отметить стоимость прав, которые возникают у организации в соответствии с авторскими или какими-либо другими договорами для произведений литературы, науки и искусства, а также всевозможные объекты смежных прав на базы данных, программы ЭВМ и другие. Также в данном разделе нужно указывать различные права, которые следуют из патентов на изобретения, коллекционных достижений, товарных знаков, промышленных образцов и еще целого ряда других аналогичных видов имущества.

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период. По результатам всегда, без исключений, составляется акт, к нему прилагается объяснительная записка, данный образец документа составляется в, так называемой, произвольной форме. Но должен объяснить руководителю организации, учреждения, откуда появился данный долг, какой его размер.

- Составляется бухгалтерская справка — здесь указываются причины возникновения просрочек, сумма, которая должна быть аннулирована, расчет искового периода. Также указывается рекомендация для руководителя организации, например, если время пришло, то указывается необходимость выполнить списание.

- Издается приказ — когда представлены результаты проведенной специалистами инвентаризации и приложена бухгалтерская справка, тогда руководитель готовит приказ, указывающий, что следует выполнить закрытие кредиторского долга.

- Производится списание, то есть выполняются соответствующие проводки, корректируется налоговый учет.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы. Проводки не должны включать сведения об списанным авансах, по которым не были получены товары, услуги.

В РФ при УСН основанием для списания является, причем без исключений, акт инвентаризации, по материалам которого составляется бухгалтерская справка, а затем приказ — данный образец документа всегда пишется произвольно, но с использованием данных с первых двух актов.

Любое бюджетное учреждение в абсолютно каждый отчетный период обязано проводить инвентаризацию своей первичной документации. Если согласно нее выявлены невыполненные обязательства, срок предназначенный для судебного взыскания по которым истек, то составляется образец документа под названием инвентаризационный акт с приложенной запиской.

https://youtube.com/watch?v=M5Eu7deiiyM

На основании данного документа составляется бухгалтерский отчет по данной ситуации. Где прописываются причины возникновения ситуации, точные суммы, рекомендацию руководителю, о том, что делать.

Изучив данный образец документа и акт инвентаризации, руководитель готовит приказ о аннулировании долга.

Акт списания кредиторской задолженности с истекшим сроком исковой давности

Любая имеющаяся кредиторская задолженность поставщикам, по которым истек срок исковой давности подлежит списанию по истечении трех лет с дня, когда закончил действие какой-либо срочный документ (например, договор, другой акт) указывающий, что у организации, учреждения существуют неоплаченные долги, невыполненные обязательства.

Любое документальное подтверждение должно выявляться при инвентаризации, выполненной самой организацией. Чтобы зафиксировать наличие невыполненных обязательств составляется такой образец документа, как акт инвентаризации.

Также данный документ является основанием издать приказ с требованием аннулировать возникший долг. В данной ситуации требуется еще один образец документации — бухгалтерская справка.

Образец акта

На сегодня акта инвентаризации, являющийся основанием для закрытия долгов по невыполненным обязательствам, это документ, составляемый на основании Постановления Госкомстата № 88 от 1998 .

В данном акте указывается кредитор, счета, сумма долга. Такой документ подписывают работники проводившие инвентаризацию.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.

Как написать информационное письмо

Оформление информационного письма осуществляется согласно установленных для деловой переписки правил, его структура соответствует общей структуре делового письма.

В зависимости от цели информационного письма, выделяют следующие его разновидности:

- письмо-сообщение (извещение, уведомление) – о смене цен, директора, реквизитов компании, о проведении переговоров, об отгрузке продукции и т.п.;

- письмо-заявление – о каких-то намерениях адресанта;

- письмо-подтверждение – о получении товара, денежных средств, документов;

- письмо-напоминание – о выполнении обязательств;

- рекламно-информационное письмо – реклама продукции, услуг; сюда также относится информационное письмо о компании.

Часто к информационному письму прилагается сопроводительное письмо, где информация предоставляется в развернутом виде и более детально, а также отдельными положениями законодательных и других нормативных правовых документов.

Подписывает данное письмо руководитель компании, иногда его заместитель или даже секретарь. В случае массовой рассылки (в большом количестве) можно обойтись без подписи либо использовать факсимиле.

Для чего нужно подтвердить долг?

Очевидно, чтобы должник согласился со своей задолженностью и – самое главное – ее погасил. К этому обязывают нормы гражданского законодательства, регулирующего предпринимательскую деятельность. В частности, в силу п. 3 ст. 1 ГК РФ при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. Согласно п. 4 ст. 1 ГК РФ никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения. В процессе сделок (исполнения условий договоров) у сторон возникают права, требования и обязательства. Последние должны исполняться надлежащим образом в соответствии с их условиями и нормами закона (ст. 309 ГК РФ). Должник несет расходы на исполнение обязательства, исходя из его условий. В частности, получив товар, покупатель должен его оплатить. Равно как и продавец должен отгрузить товар при получении предоплаты. Документами, подтверждающими возникновение обязательств, являются отгрузочные (накладные, товарно-транспортные накладные) и банковские (платежные поручения, выписки по расчетному счету) документы.

С услугами сложнее. Подтвердить факт их оказания, а соответственно, возникновение обязательства заказчику перед исполнителем сложнее, особенно если нет материально-вещественного результата. В гражданском законодательстве (ни в гл. 37 «Подряд», ни в гл. 39 «Возмездное оказание услуг») нет четких указаний, как подрядчику (исполнителю) зафиксировать объем и стоимость выполненных работ (оказанных услуг) и подтвердить их документами. Все зависит от конкретной ситуации.

Форма справки и её внешний вид

Справка об отсутствии задолженности в зависимости от того, кто её составляет, и кому она требуется, может быть оформлена в произвольном виде или по регламентированной форме. В качестве примера можно привести справку из налоговой инспекции об исполнении обязанности по уплате налогов, уже размещенную выше.

Таким образом, лучше не допускать образование задолженности. Если она всё же образовалась, нужно её быстрее погасить, и взять подтверждение этого в виде справки.

Это интересно:

- Ст. 284 НК РФ (2017): вопросы и ответы

Отправить на почту

Ст. 284 НК РФ: официальный текст

Ст. 284 НК РФ: вопросы и ответы

Ст. 284 НК РФ определяет ставки налога на прибыль. В статье мы ответим на основные вопросы по «прибыльным» - Льготы для матерей-одиночек

Согласно Семейному Кодексу РФ, одинокой матерью считается женщина, которая родила ребенка, будучи не замужем, либо спустя 10 месяцев после развода. Таким образом, женщина, родившая ребенка в законном - Займы с использованием материнского капитала

Займы с использованием средств материнского (семейного) капитала на строительство дома или на приобретение недвижимости являются реальной альтернативой ипотеке, и выдаются для покупки всех - Русфинанс Банк

Условия для заемщиков в предоставлении кредита на автомобиль

Кредит предоставляется на приобретение:

легкового автомобиля отечественных и зарубежных производителей

коммерческого транспорта с разрешенной - Социальный налоговый вычет на лечение зубов

Лечение зубов как правило, становится довольно затратной процедурой. Компенсировать часть расходов можно с помощью налогового вычета на лечение зубов. Как это сделать? Мы расскажем вам об - Обзор судебной практики по делам о наследовании

Наследство является предметом возникновения частых споров и судебных разбирательств, несмотря на то, что наследственные вопросы давно полностью отрегулированы действующим

Для решения финансовых вопросов иногда одной из сторон необходимо подтвердить тот факт, что она имеет возможность свободно распоряжаться своими денежными средствами. Для этого ей нужна справка об отсутствии задолженности. Наличие такого документа может потребоваться как юридическим, так и физическим лицам.

Для чего нужна справка о дебиторской задолженности?

Под справкой о дебиторской задолженности правомерно понимать:

1. Документ, формируемый хозяйствующим субъектом, который является управомоченной стороной по некоторому гражданско-правовому договору, — для предъявления в суд.

Соответствующая справка составляется для обоснования конкретного объема требований истца к ответчику. При этом в ходе суда ответчик может предметно сформулировать возражения относительно тех или иных позиций, отраженных в справке от управомоченной стороны.

2. Документ, формируемый хозяйствующим субъектом, подотчетным какому-либо другому субъекту (например, по ведомственной вертикали подчинения).

Он может составляться хозсубъектом на периодической основе в качестве отчетной документации (например, по итогам инвентаризации обязательств). При этом в справке может отражаться не только дебиторская задолженность, но и кредиторская (поскольку в осведомленности о ней вышестоящий орган может быть заинтересован в не меньшей степени, чем в получении сведений о дебиторке подотчетной организации).

Первый тип справки о дебиторской задолженности, как правило, составляется в свободной форме. Второй — часто на основе унифицированных бланков. Рассмотрим их специфику.

Справка об отсутствии задолженности по заработной плате для подтверждения общей суммы долга

Такая справка подойдет в тех случаях, когда нет необходимости указывать задолженность перед конкретным работником, а нужно удостоверить лишь сам факт отсутствия (наличия) долга, например по запросу ГТИ, другого госоргана или банка.

Строгой формы справки нет, однако на основании сложившейся деловой практики в ней отражают:

- название работодателя;

- исходящий номер и дату составления документа;

- формулировку об отсутствии или наличии долга (если долг есть, приводят его сумму — общую или с разбивкой);

- Ф.И.О. составителя, к которому можно обратиться за разъяснениями, его телефон.

Справку визирует гендиректор (можно совместно с главным бухгалтером), при наличии ставится печать.

Кому официально разрешено обойтись без печати, читайте в этой публикации.

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии. Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп

2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Как уже упоминалось выше, на каждом предприятии существуют свои правила составления служебок, связанных с системой списания товара и материальных ценностей. Согласно общим требованиям, такая бумага должна содержать:

- реквизиты, такие как дата, номер и наименование, раскрывающее тематику документа;

- наименование адресата. Обычно его роль играет директор или заместитель директора, занимающийся обеспечением компании материальными ценностями;

- просьбу о списании обозначенных вещей;

- информацию о списываемых предметах, которые были израсходованы или превратились в непригодные;

- основания для списания. В этом пункте нужно чётко обозначить, какой документацией подтверждаются действия, которые являются доказательством необходимости списания.

Ещё документ должен содержать информацию о лице, несущем материальную ответственность, период расход, список приложений, информацию об авторе документа, отметки, подтверждающие согласование.

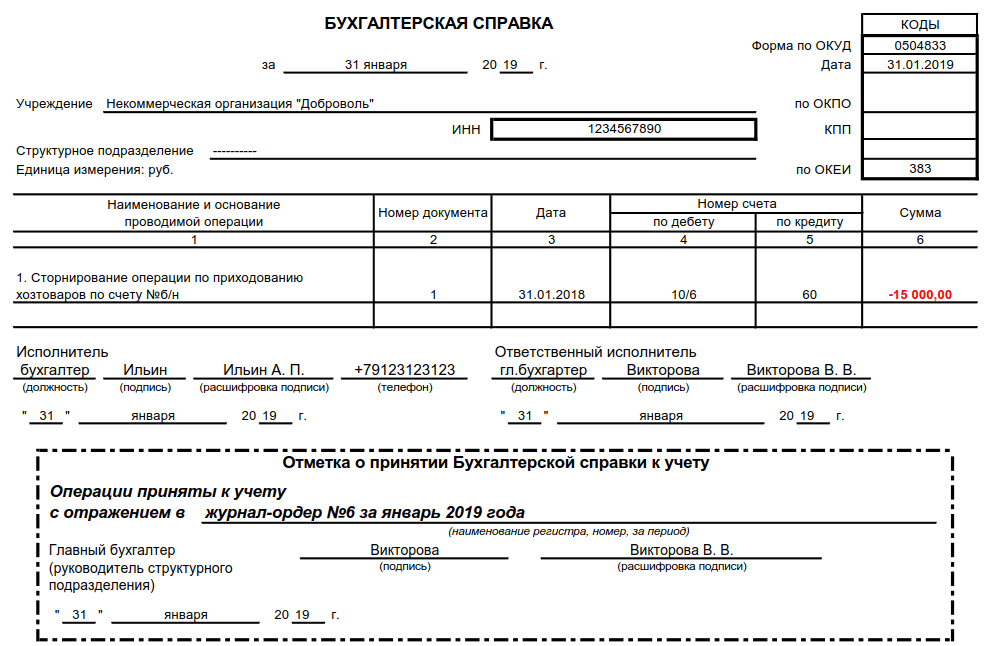

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона

Обязательные случаи проведения инвентаризации перечислены в:

- пункте 27 приказа Минфина от 29.07.1998 № 34н;

- пункте 22 приказа Минфина от 28.12.2001 № 119н.

На практике можно выделить следующие виды:

- бухгалтерская справка о дебиторской задолженности;

- бухгалтерская справка о кредиторской задолженности.

Назначение справки в суд

Справка в суд выполняет несколько функций:

- Подтверждает факт наличия задолженности. Справка содержит информацию о сумме задолженности, периоде, за который она образовалась, а также о нарушении сроков погашения.

- Является юридически значимым документом. Суд рассматривает справку в качестве доказательства и принимает ее в расчет при вынесении решения.

- Служит основанием для начала судебного процесса и предоставляет информацию о должнике, что позволяет суду продолжить дело на основании имеющихся фактов.

- Позволяет определить размер требования и помогает суду рассчитать сумму возможной компенсации или штрафа, которые могут быть назначены в случае признания задолженности.

Справка в суд о наличии задолженности должна быть составлена профессионально и содержать достоверную информацию. Ее наличие позволяет убедить судебный орган в правомерности требований к должнику и повысить вероятность положительного решения по делу.

Назначение и форма акта сверки

Документ представляет собой систематизированную информацию о состоянии взаиморасчетов участников сделки по итогам определенного периода с расшифровкой по оборотам. На бланке отражаются все существующие хозяйственные операции в рамках контракта: реализация, оплата, взаимозачеты, списания и пр. Чаще всего форма выглядит как табличный документ с обособленной частью для внесения данных для каждой из сторон. Далеко не всегда информация полностью соответствует, возможны расхождения.

Периодическое проведение сверки позволяет сторонам оптимизировать учет, своевременно устранять вероятные ошибки, неточности. К бланку может прилагаться пояснительная записка бухгалтерской службы, если выявлены существенные недочеты. Стоит учесть, несмотря на то, что составление документа носит информационный характер, подписанная с двух сторон форма будет подтверждением задолженности и исковый срок начинает исчисление заново.

Потребоваться акт сверки может при обращении в суд

Акт сверки желательно составлять в следующих случаях:

- По систематическим, регулярным поставкам товаров и услуг, выполнению работ.

- Если между контрагентами действует несколько договоров.

- При заключении соглашений о предоставлении отсрочки, рассрочки, реструктуризации, прощении долгов.

- Контролирование поступления значительных сумм денежных средств.

- По сделкам с дорогостоящими ТМЦ, особенно при оценке поставки в валюте.

- Когда осуществляются многономенклатурные покупки, продажи, оформленные несколькими первичными документами.

- Для подтверждения существования задолженности.

- При предъявлении исковых требований в суд.

- Если дебитор решит истребовать излишне перечисленные денежные средства, непокрытый аванс.

- С целью отслеживания исковой давности долгов и др.

Приведем примерные графы документа:

- Наименование.

- Реквизиты сторон сверки.

- Период контроля взаиморасчетов.

- Сведения о контракте.

- Нумерация строк по порядку.

- Сальдо по задолженности на начало, конец установленного промежутка.

- Обороты по дебету и кредиту, итоговая сумма.

- Документ-основание (дата, номер).

- Итог сверки.

- Подписи сторон.

Акт сверки позволяет отслеживать сроки исковой давности

Если условиями сделки не прописана обязанность регулярной сверки обязательств, стороны не должны осуществлять рассылку документа, требовать от контрагента беспрекословного проведения процедуры. На практике некоторые недобросовестные должники намеренно избегают любых возможных действий по подтверждению существования неисполненного обязательства, рассчитывая на быстрое истечение срока давности и беспрепятственное списание долга.

Проведение регулярных сверок будет дополнительным доказательством для суда о прозрачности и корректности информации о задолженности. Контролирующие органы не сделают замечание кредитору, дебитору об отсутствии мероприятий по истребованию долгов, если в материалах проверки будет присутствовать данный документ.

Функции справки о ДЗ

Справка для внутреннего использования применяется для отчетности. С ее помощью осуществляется контроль и оценка текущего положения организации. Бумага, предназначенная для внешнего использования, прикрепляется к исковому заявлению и применяется при судебных разбирательствах.

Также бумага может составляться по запросу иных лиц и государственных органов. Данные могут использоваться для оценки имеющихся активов. Нередко справку запрашивают страховщики и другие кредиторы.

При использовании образца каких-либо проблем с составлением документа не возникает. У опытного бухгалтера при доступе ко всем данным на составление справки уходит совсем немного времени.

Правовое основание

Законодательство не дает рекомендаций о выборе конкретной формы справки для отражения ДЗ. При составлении можно пользоваться разными образцами в зависимости от целей и задач. Чаще всего при составлении документа применяется бланк ИНВ-17. В конечном итоге бумага должна отражать подробную информацию о ДЗ, отчетном периоде, сумме обязательств и других нюансах.

Справка всегда составляется самой организацией для внутреннего или внешнего использования. В организации может использоваться собственный образец справки, который создан с нуля или построен на базе уже имеющегося бланка.

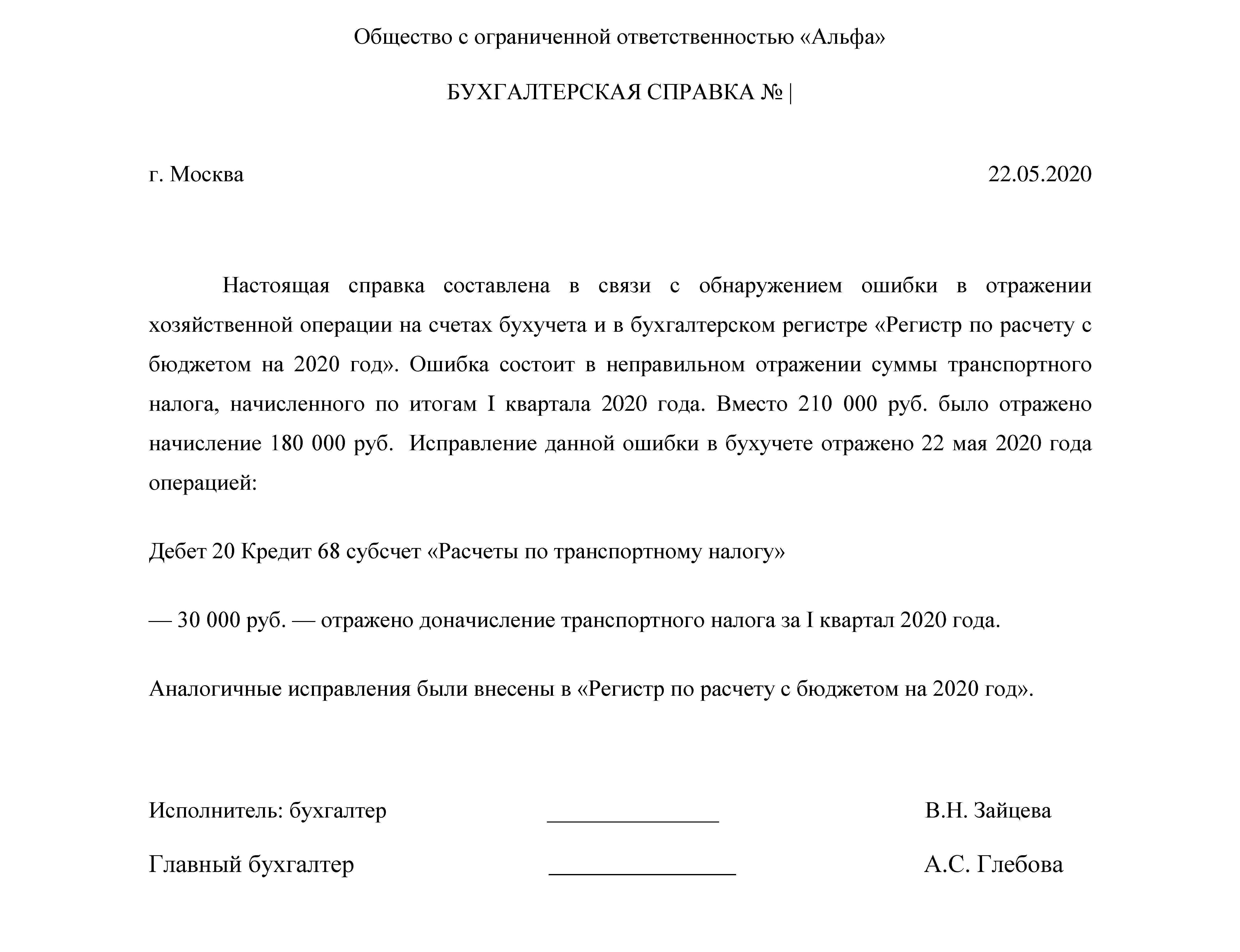

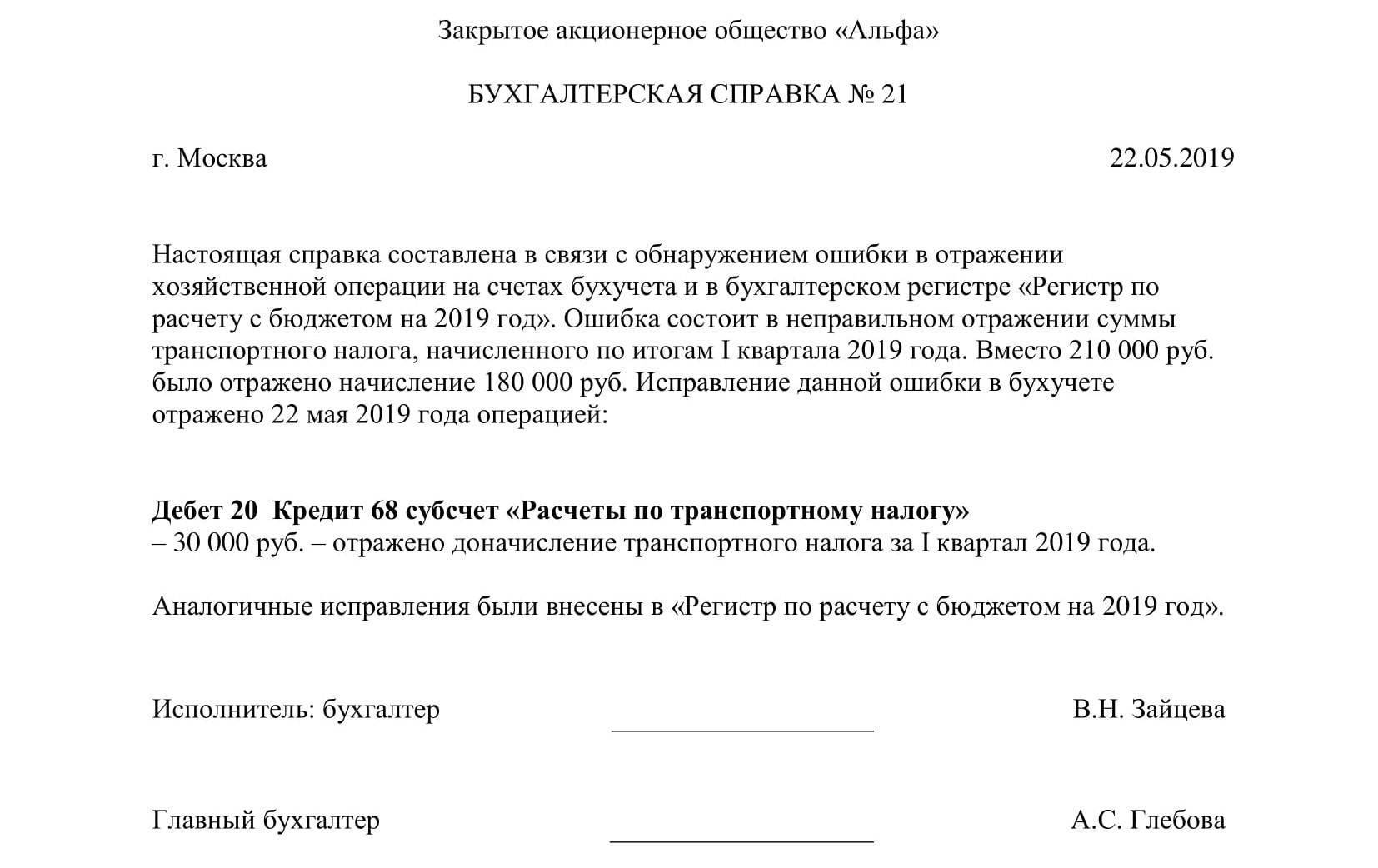

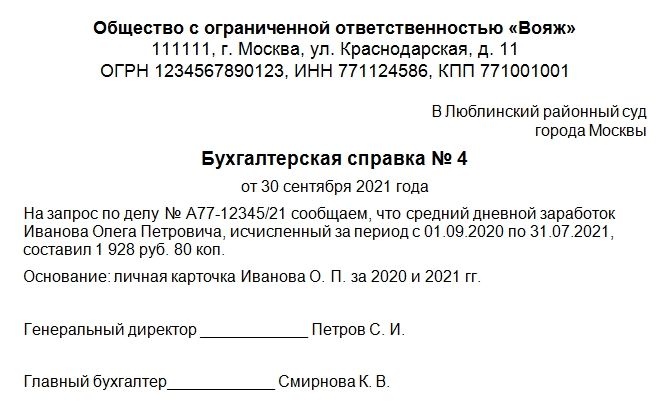

Справка о дебиторской задолженности — образец РБ, зачем нужна, для суда, 1с 8.3, заполнение

Этот тип справки имеет первичный характер. Его отличает наличие показателей, которые уже отражены в учете. Бухгалтер составляет ее в следующих случаях:

исправление неточности, допущенной в бухгалтерском или налоговом учете;

пояснение хозяйственной операции (бухгалтерская справка-расчет может пригодиться при списании дебеторской или кредиторской задолженности);

выполнение дополнительных расчетов, поясняющих особенности операции (особенно важно при раздельном учете НДС или признании расходов).

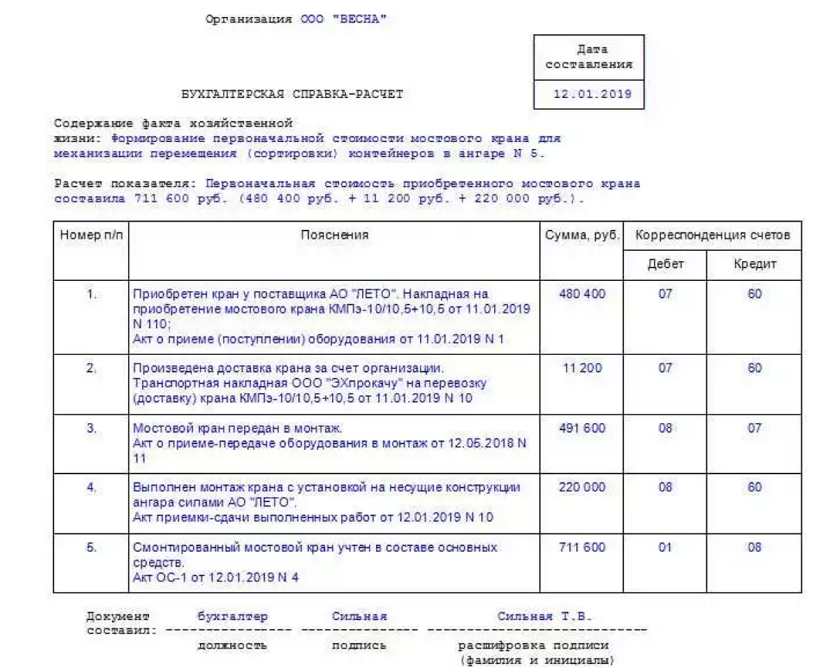

Установленного законом образца бухгалтерской справки-расчета не существует. Но она должна иметь такие реквизиты:

- название компании;

- суть операции и расчет по ней;

- дату составления;

- Ф.И.О. ответственных лиц.

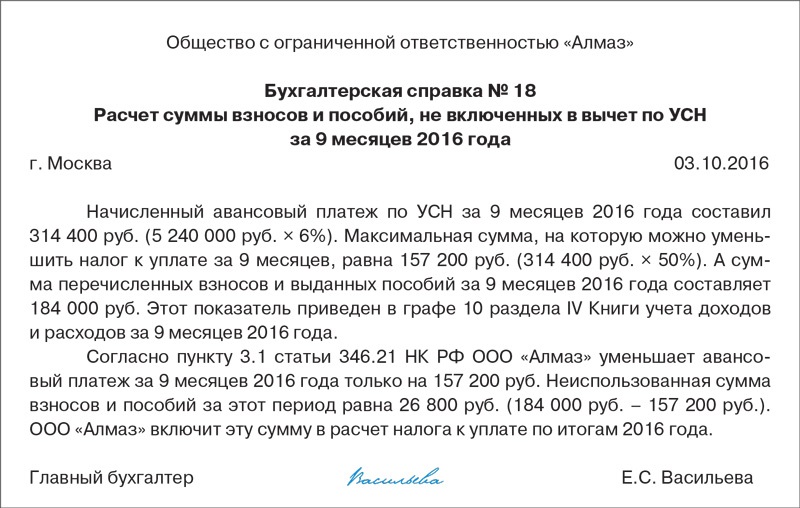

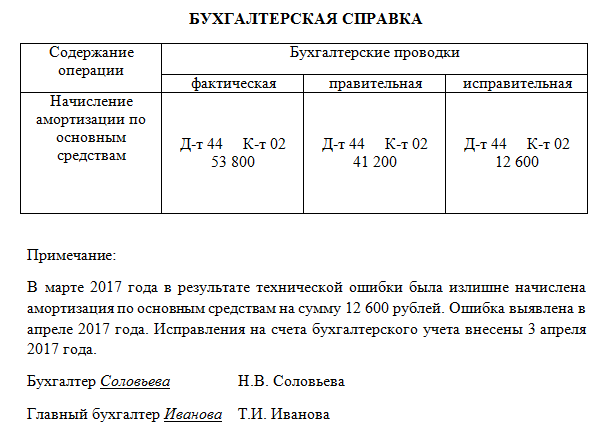

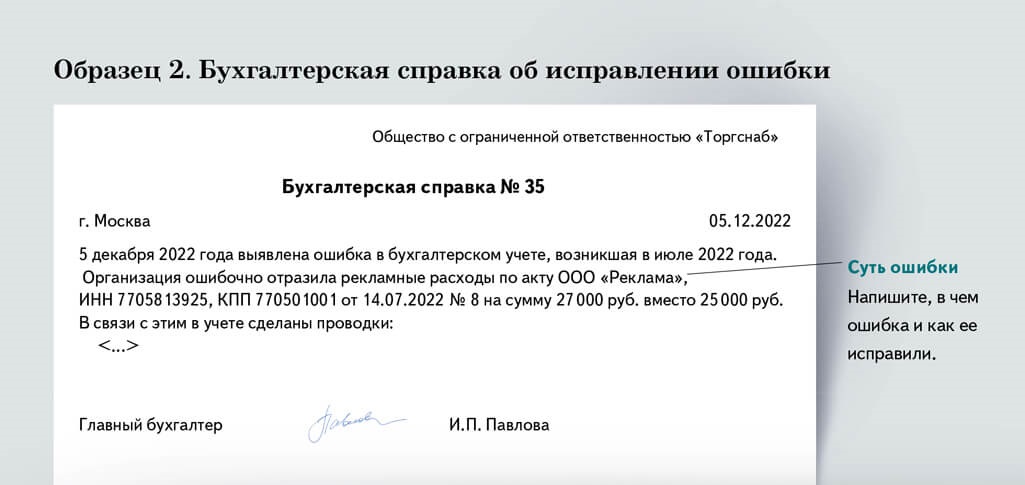

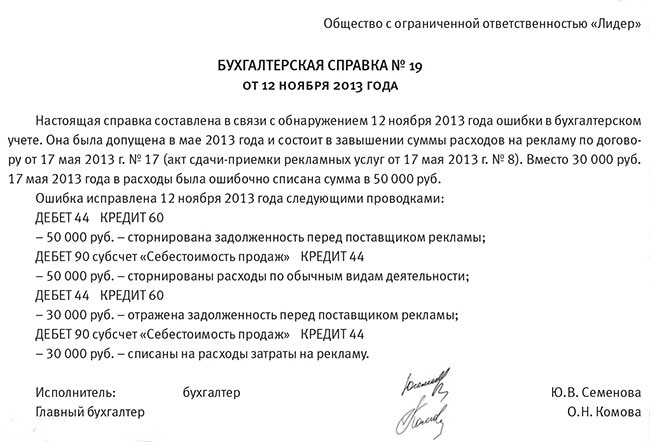

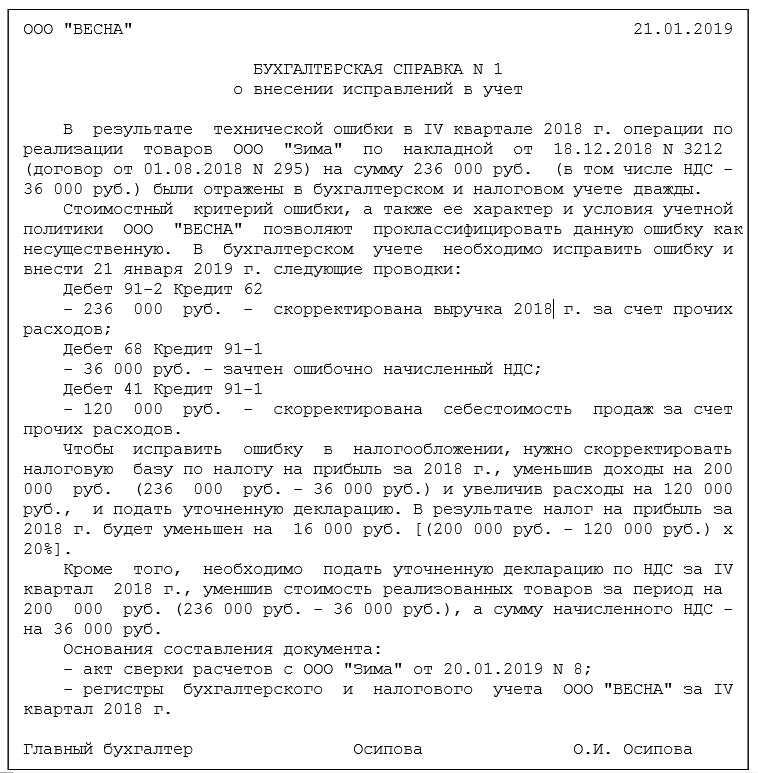

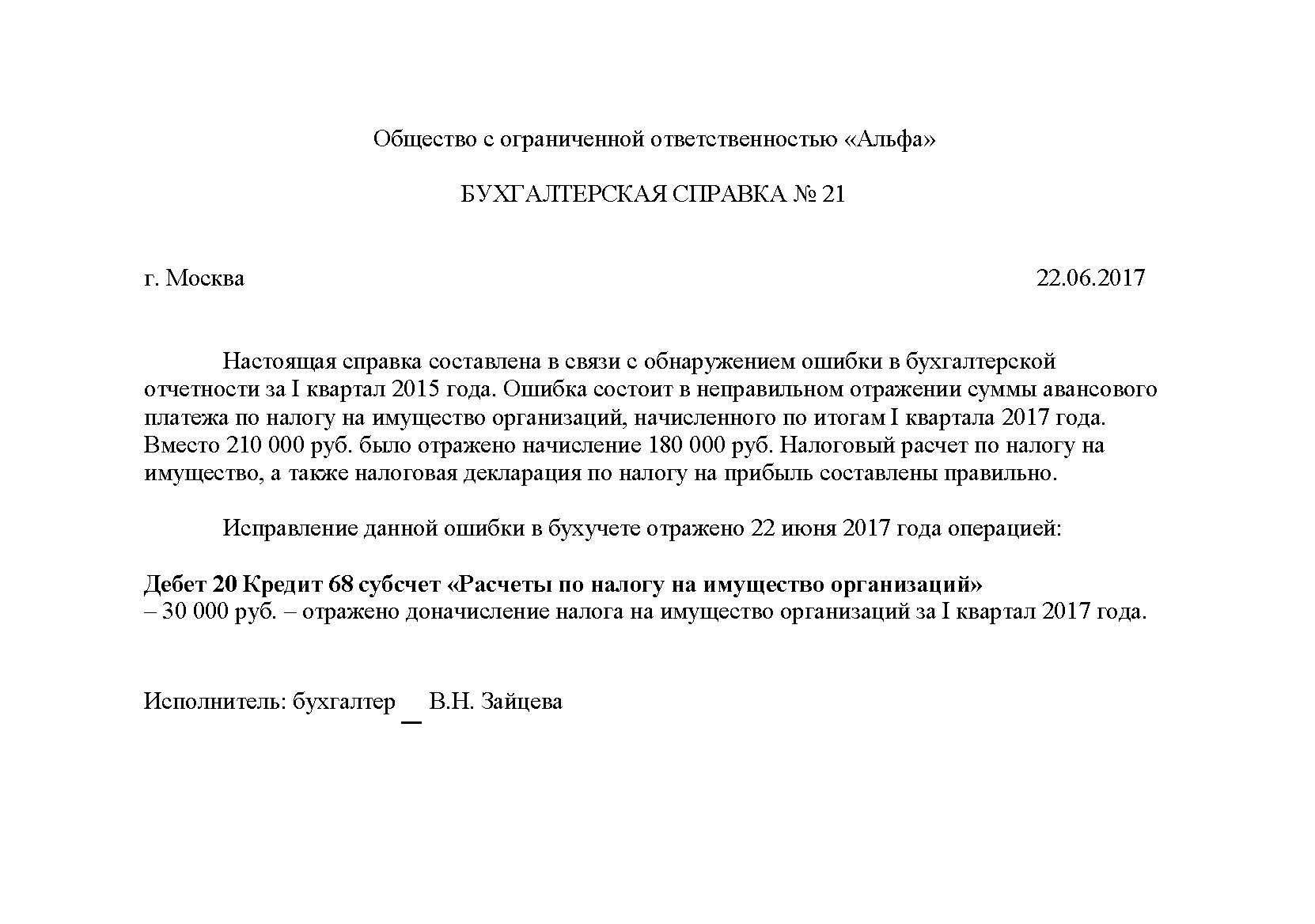

Если сомневаетесь, как правильно составить образец бухгалтерской справки, руководствуйтесь статьей 9 Закона Справка о подтверждении исправленийДопустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб.

Излишек сторнирован при помощи проводки: Дт 44 Кт 02 – 12 600

Образец бухгалтерской справки об исправлении ошибки выглядит так:Обратите внимание: обязательно нужно указать:причину возникновения ошибки;все варианты суммы, которая влияет на бухучет;дату внесения исправлений.В конце Н.В. Соловьева как составитель справки ставит свою подпись. К ней примыкает автограф главного бухгалтера

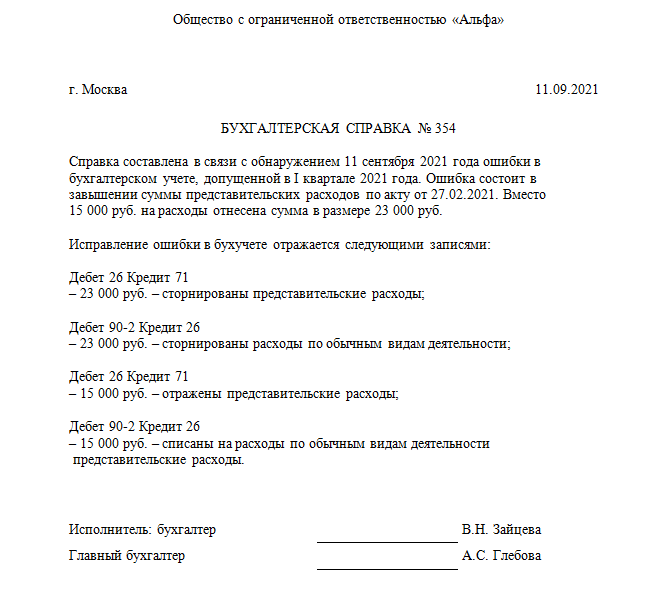

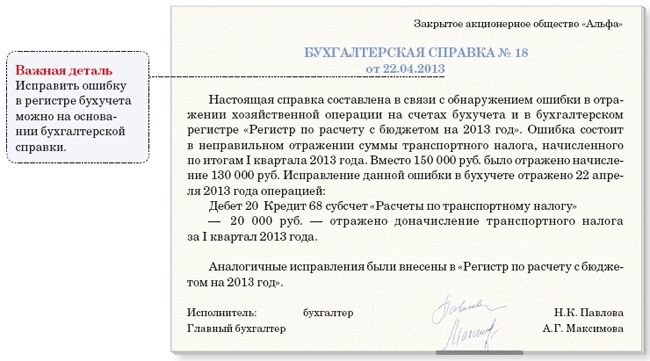

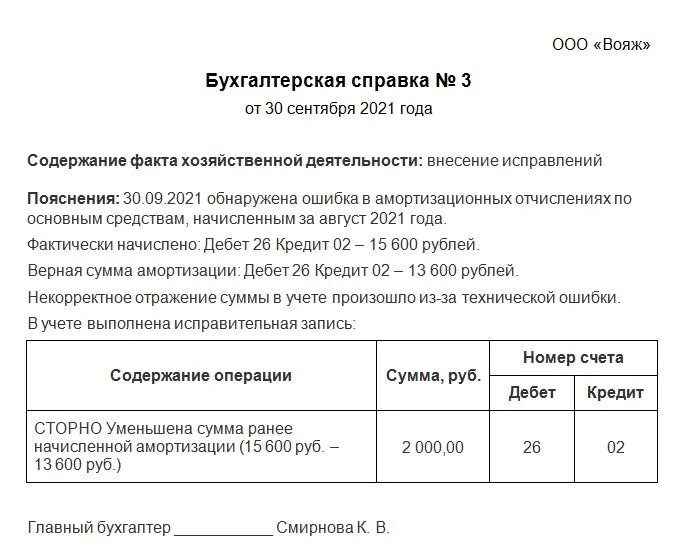

После этого бухгалтерская справка об исправлении ошибки служит основанием для коррекции в учете.Также см. «Двойная запись в бухучете: значение и примеры».Справка о списании «кредиторки»Просроченную кредиторскую задолженность, по которой прошло время для иска, предприятие обязано включить во внереализационные доходы

К ней примыкает автограф главного бухгалтера. После этого бухгалтерская справка об исправлении ошибки служит основанием для коррекции в учете.Также см. «Двойная запись в бухучете: значение и примеры».Справка о списании «кредиторки»Просроченную кредиторскую задолженность, по которой прошло время для иска, предприятие обязано включить во внереализационные доходы.

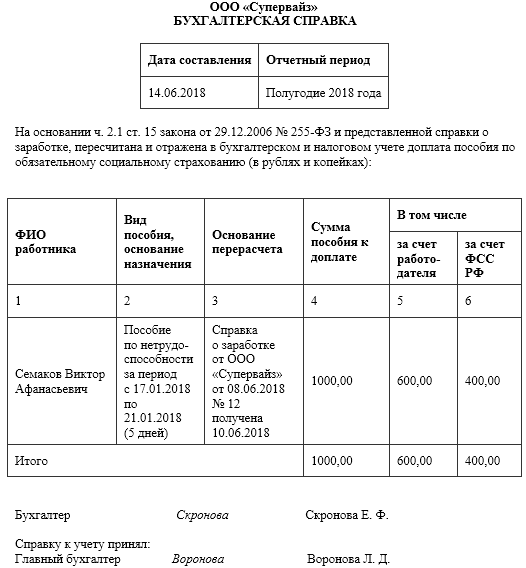

В результате инвентаризации расчетов с контрагентами 30 марта 2017 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв).

Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-п. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно).

Срок исковой давности истекает 13 марта 2017 года.

Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2017 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете.

Главный бухгалтер_____________Широкова____________/Е.А. Широкова/

Помните: бухгалтер должен правильно определить срок исковой давности, так как это влияет на результат расчета налога на прибыль. Чтобы избежать ошибки, держите ориентир на статьи 196, 200 и 203 Гражданского кодекса.

Область применения

Дебиторская задолженность (ДЗ) – стоимостное измерение обязательств сторонних лиц перед организацией, гражданином, подтверждающее объем неисполненных требований. К таким долгам можно отнести отсутствие поставки по осуществленной предоплате, неизрасходованный аванс по подотчету, излишне перечисленные суммы налога или подлежащие возмещению из бюджета и др.

Кредиторская задолженность (КЗ) – величина долгов юридического или физического лица по действующим контрактам, обязательным платежам. Например, кредиторкой являются непогашенные обязательства по заработной плате, перед бюджетом, внебюджетными фондами, приобретение ТМЦ, пользование услугами без последующей оплаты и др.

Важно, что по каждому обязательству есть утвержденный срок исполнения, нарушение которого может повлечь претензии со стороны кредитора, начисление штрафных санкций, возбуждение судебного разбирательства, другие негативные последствия. По отношению дебиторской задолженности организации должны вести непрерывный контроль, чтобы не пропустить период взыскания

Окончание срока исковой давности становится препятствием для удовлетворения требований сторон в судебном порядке.

Справка о КЗ и ДЗ – документ, аккумулирующий сведения о наличии обязательств, перечне должников, взыскателей, сроке существования долга и пр. Действующее законодательство в 2018 г. не регламентирует определенной формы документа для отражения информации. Наиболее распространенным бланком является приложение к инвентаризационной описи ИНВ №17. При необходимости можно использовать образец справки по результатам инвентаризации расчетов о сумме дебиторской задолженности и кредиторской.

Типы документации

Выделим два типа справок по кредиторке и дебиторке:

- Для внутреннего пользования.

- По запросу внешних получателей.

В справке о КЗ и ДЗ должна содержаться вся необходимая информация, связанная с долгами

К первой разновидности относятся любые виды шаблонов, составляемых бухгалтерской и аналитической службой предприятия с целью дальнейшего использования внутри организации. Например, для составления финансового бюджета аналитику требуется информация об исковых сроках по существующим долгам. Сведения необходимы для планирования потенциально возможных доходов и расходов.

Дополнительно такой формуляр может быть полезен для руководителя организации при проведении общей оценки ликвидности производства, доходности предпринимательской деятельности. Справка используется при проведении инвентаризации расчетов для составления периодической отчетности, проверки достоверности данных бухгалтерских счетов. Менеджеры, финансисты, экономисты, в чьи служебные обязанности входит контроль взаиморасчетов, проверяют полноту, корректность учета, вносят необходимые исправления. Бланк по первому типу составляется, обрабатывается исключительно внутри структурного подразделения юрлица, его непосредственных сотрудников.

Ко второй категории относятся формы, составленные бухгалтером, экономистом или другим специалистом компании по запросу сторонних лиц, государственных органов. Информация из справки необходима получателю для оценки платежеспособности, надежности организации, величины активов, обязательств. Например, документ может быть истребован в рамках судебного разбирательства, в том числе банкротства, а также по запросу финансово-кредитных учреждений, страховых компаний, ИФНС и других указаний проверяющих органов.

Какие есть бланки справок о дебиторской (и кредиторской) задолженности?

В числе самых распространенных унифицированных бланков, используемых для отражения дебиторских (если требуется — то и кредиторских) долгов — форма № ИНВ-17, утвержденная постановлением Госкомстата РФ от 18.08.1998 № 88. Речь идет об акте инвентаризации расчетов хозяйствующего субъекта с его дебиторами и кредиторами.

Данный документ может использоваться в точном соответствии утвержденной законодательно форме или же в качестве основы для составления справки.

Узнать больше о специфике работы с формой № ИНВ-17 вы можете в статье: «Унифицированная форма № ИНВ-17 — бланк и образец».

Еще один популярный унифицированный документ — форма справки о дебиторской и кредиторской задолженности, утвержденная в приложении № 3 к приказу Минюста от 30.07.1999. Юрисдикция данного приказа — ведомственная, но форма предложенной в нем справки позволяет любому заинтересованному хозяйствующему субъекту детально отразить структуру своих дебиторских и кредиторских долгов.