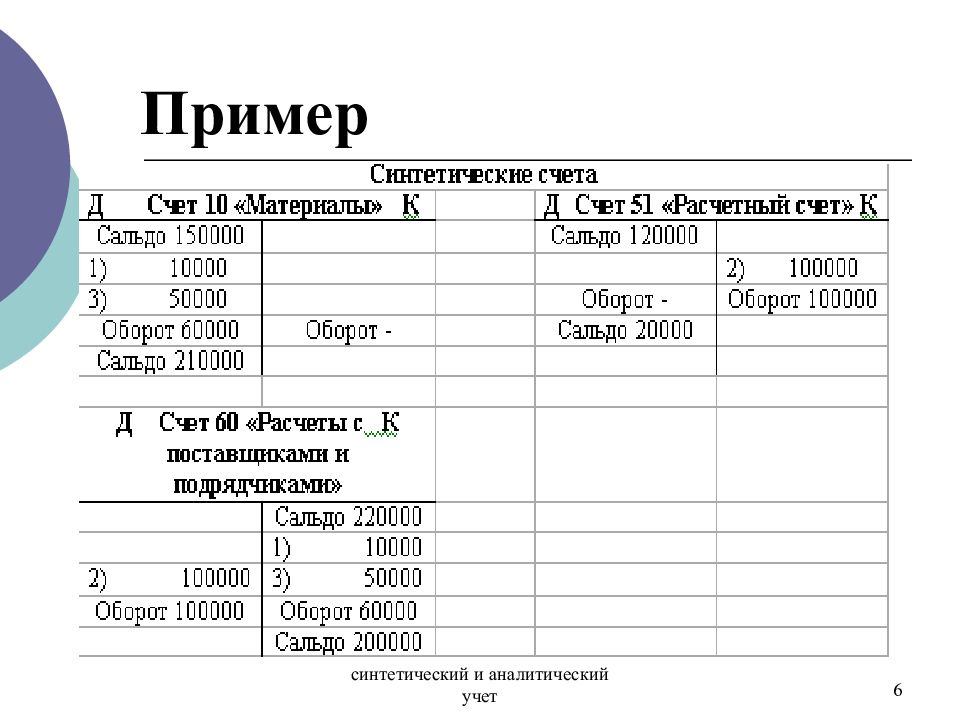

Классификация регистров аналитического учета

Существует несколько признаков, по которым классифицируются регистры аналитического учета:

- По формам аналитического учета:

- карточки аналитического учета; ведомости аналитического учета; аналитические журналы и книги.

- По объему содержащейся информации:

- регистры текущего аналитического учета; регистры инвентаризационные.

- По технике регистрации операций:

- хронологические; систематические; комбинированные.

Кроме того, регистры аналитического учета подразделяются в зависимости от их назначения – по видам учета основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, расчетов и т.д.

Таким образом, существует множество разновидностей регистров аналитического учета, которые классифицируются по разным признакам.

Объекты бухгалтерского учёта: что отражать при учёте

Бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектами учёта. К ним относят:

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

- Активы — имущество и имущественные права компании, от которых можно получить экономическую выгоду. Это, например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе. Также к активам относят долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — деньги, которые компания использует для своей работы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые компания заработала.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

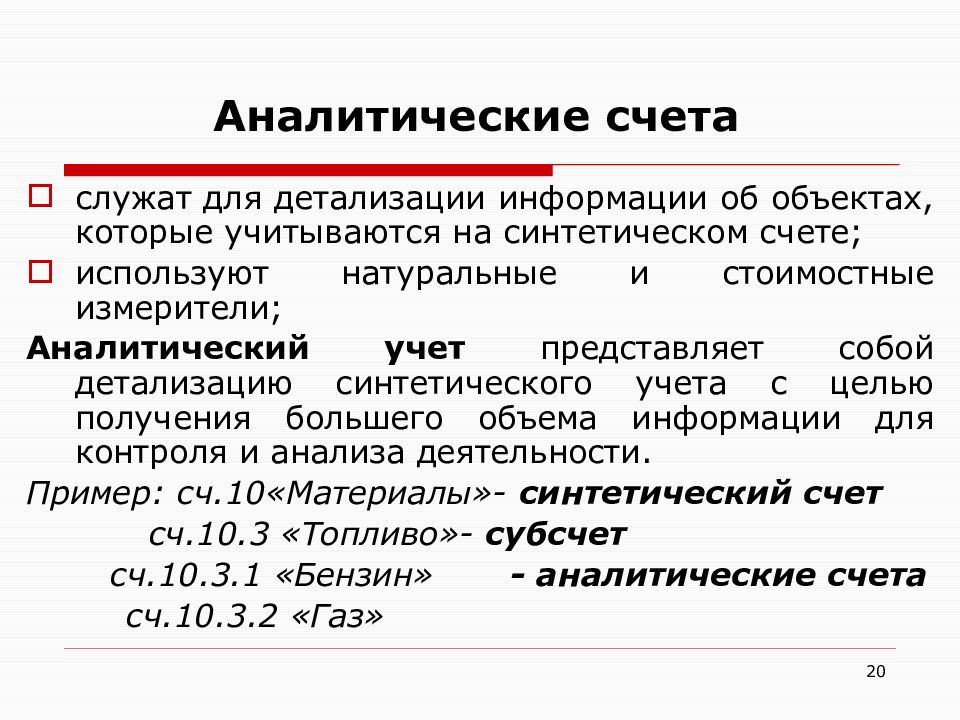

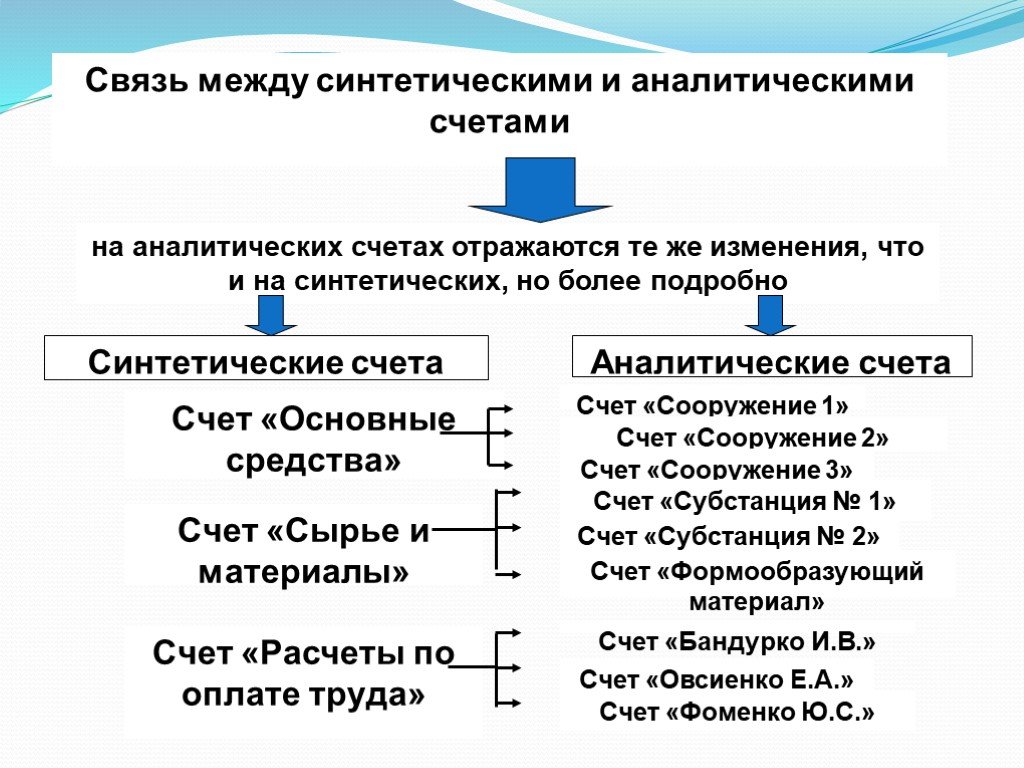

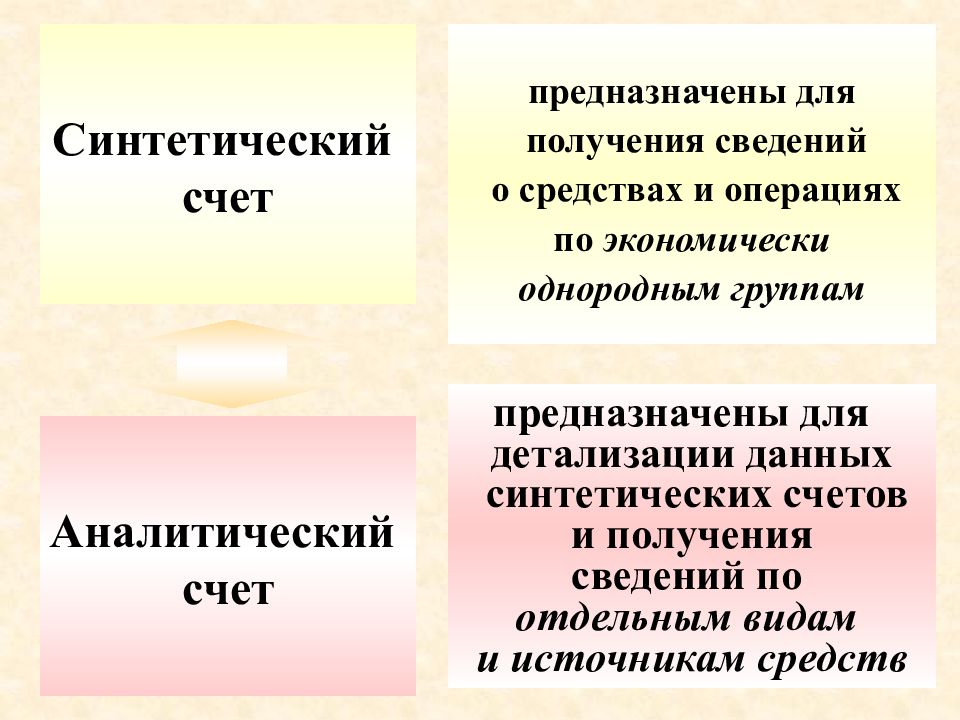

Виды аналитических счетов бухгалтерского учета

Аналитические счета, которые используются в бухгалтерском учете, можно разделить на два вида:

1. Количественно-суммовые аналитические счета. При использовании этих счетов бухгалтерия кроме денежного эквивалента ведёт количественный учет, к примеру, обозначает количество ТМЦ, оприходованных на склад.

2. Аналитические счета. На суммовых аналитических счетах используется учет исключительно в денежном эквиваленте.

Отметим, что количественный, а также ведущийся параллельно с ним аналитический учет должны быть организованы таким образом, чтобы показатели по ним совпадали в итоговом значении и позволяли осуществлять взаимный контроль.

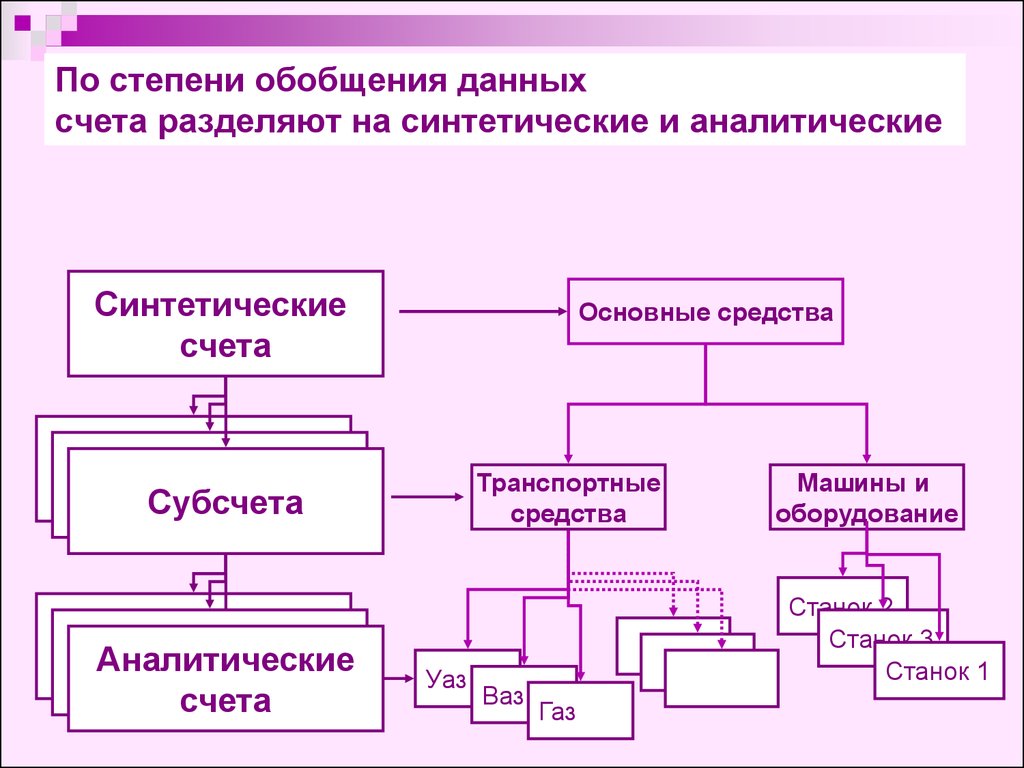

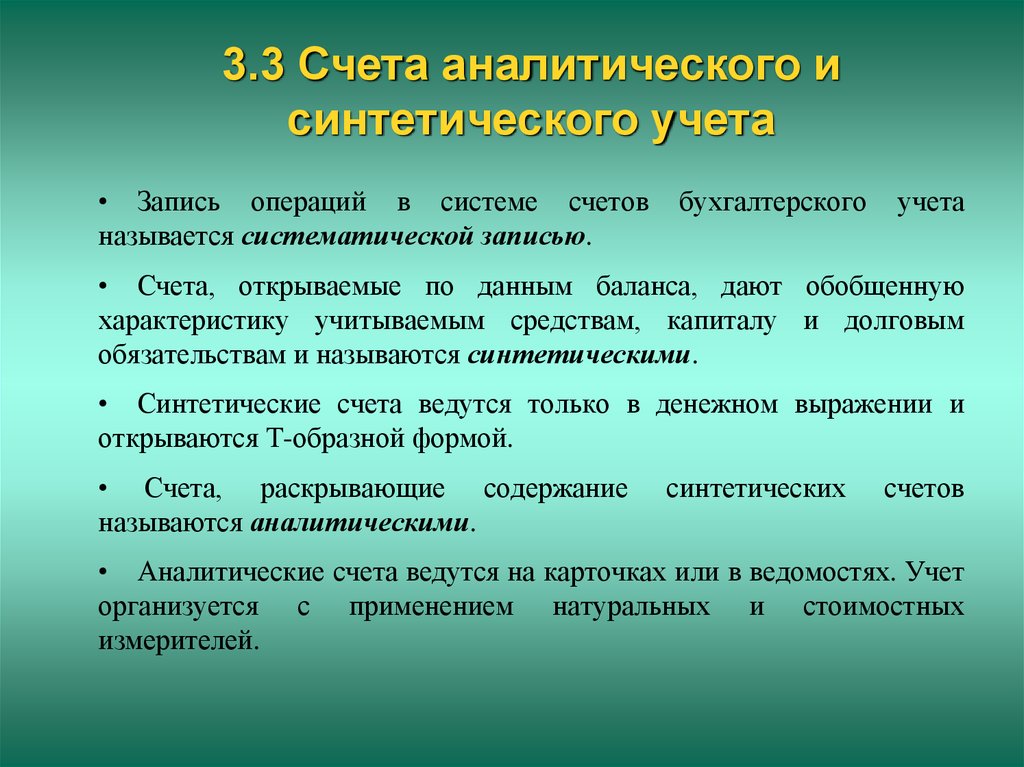

Классификация и виды счетов бухучета

По виду учитываемого объекта счета бухгалтерского учета делятся на:

- активные;

- пассивные;

- активно-пассивные.

По глубине детализации и учету счета делятся на:

- синтетические;

- аналитические;

- субсчета.

Активные

Счета, где учитываются активы, называются активными. Для них характерны следующие особенности:

- остатки всегда отражаются по дебету,

- поступления (увеличение актива) – по дебету,

- выбытия (уменьшение актива) – по кредиту.

Примеры активных счетов:

- 01 «Основные средства»

- 10 «Материалы»

- 50 «Касса».

Пассивные

Счета, где учитываются обязательства и собственный капитал, называют пассивными. Для них характерно:

- остатки всегда отражаются по кредиту;

- увеличение пассива – по кредиту;

- уменьшение пассива – по дебету.

Примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 42 «Торговая наценка»;

- 80 «Уставный капитал».

Активно-пассивные

Счета, где учитываются как активы, так и пассивы, называются активно-пассивными.

Они могут вести себя как активный или как пассивный счет в зависимости от ситуации.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 90 «Продажи»;

- 99 «Прибыли и убытки».

Такой формат записи на активных и пассивных счетах удобен при составлении отчетности, в частности бухгалтерского баланса, состоящего из левой и правой части, где отражаются соответственно активы и пассивы.

Если собрать все счета, на которых ведется учет. То все остатки, отраженные слева, будут включены в левый столбец баланса, а все остатки, собранные справа – в правый столбец баланса.

Сумма дебетовых остатков по всем счетам в любой момент времени будут равняться сумме кредитовых остатков по всем счетам.

Таблица с расшифровкой

В таблице использованы следующие сокращения: А — активный, П — пассивный, А-П — активно-пассивный.

|

№ счета |

Наименование |

Тип |

| Раздел I. Внеоборотные активы | ||

|

01 |

Основные средства |

А |

|

02 |

Амортизация основных средств |

П |

|

03 |

Доходные вложения в материальные ценности |

А |

|

04 |

Нематериальные активы |

А |

|

05 |

Амортизация нематериальных активов |

П |

|

07 |

Оборудование к установке |

А |

|

08 |

Вложения во внеоборотные активы |

А |

| Раздел II. Производственные запасы | ||

|

10 |

Материалы |

А |

|

11 |

Животные на выращивании и откорме |

А |

|

14 |

Резервы под снижение стоимости материальных ценностей |

А-П |

|

15 |

Заготовление и приобретение материальных ценностей |

А-П |

|

16 |

Отклонение в стоимости материальных ценностей |

А-П |

|

19 |

НДС по приобретенным ценностям |

А |

| Раздел III. Затраты на производство | ||

|

20 |

Основное производство |

А |

|

21 |

Полуфабрикаты собственного производства |

А |

|

23 |

Вспомогательное производство |

А |

|

25 |

Общепроизводственные расходы |

А |

|

26 |

Общехозяйственные расходы |

А |

|

28 |

Брак в производстве |

А |

|

29 |

Обслуживающие производства и хозяйства |

А |

| Раздел IV. Готовая продукция и товары | ||

|

40 |

Выпуск готовой продукции |

А-П |

|

41 |

Товары |

А |

|

42 |

Торговая наценка |

П |

|

43 |

Готовая продукция |

А |

|

44 |

Расходы на продажу |

А |

|

45 |

Товары отгруженные |

А |

|

46 |

Выполненные этапы по незавершенным работам |

А |

| Раздел V. Денежные средства | ||

|

50 |

Касса |

А |

|

51 |

Расчетные счета |

А |

|

52 |

Валютные счета |

А |

|

55 |

Специальные счета в банке |

А |

|

57 |

Переводы в пути |

А |

|

58 |

Финансовые вложения |

А |

|

59 |

Резервы под обесценение вложений в ценные бумаги |

П |

| Раздел VI. Расчеты | ||

|

60 |

Расчеты с поставщиками и подрядчиками |

А-П |

|

62 |

Расчеты с покупателями и заказчиками |

А-П |

|

63 |

Резервы по сомнительным долгам |

П |

|

66 |

Расчеты по краткосрочным кредитам и займам |

П |

|

67 |

Расчеты по долгосрочным кредитам и займам |

П |

|

68 |

Расчеты по налогам и сборам |

А-П |

|

69 |

Расчеты по социальному страхованию и обеспечению |

А-П |

|

70 |

Расчеты с персоналом по оплате труда |

П |

|

71 |

Расчеты с подотчетными лицами |

А-П |

|

73 |

Расчеты с персоналом по прочим операциям |

А-П |

|

75 |

Расчеты с учредителями |

А-П |

|

76 |

Расчеты с разными дебиторами и кредиторами |

А-П |

|

77 |

Отложенные налоговые обязательства |

П |

|

79 |

Внутрихозяйственные расчеты |

А-П |

| Раздел VII. Капитал | ||

|

80 |

Уставный капитал |

П |

|

81 |

Собственные акции (доли) |

А |

|

82 |

Резервный капитал |

П |

|

83 |

Добавочный капитал |

П |

|

84 |

Нераспределенная прибыль, непокрытый убыток |

А-П |

|

86 |

Целевое финансирование |

А-П |

| Раздел VIII. Финансовые вложения | ||

|

90 |

Продажи |

А-П |

|

91 |

Прочие доходы и расходы |

А-П |

|

94 |

Недостачи и потери от порчи ценностей |

А |

|

96 |

Резервы предстоящих расходов |

П |

|

97 |

Расходы будущих периодов |

А |

|

98 |

Доходы будущих периодов |

П |

|

99 |

Прибыли и убытки |

А-П |

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

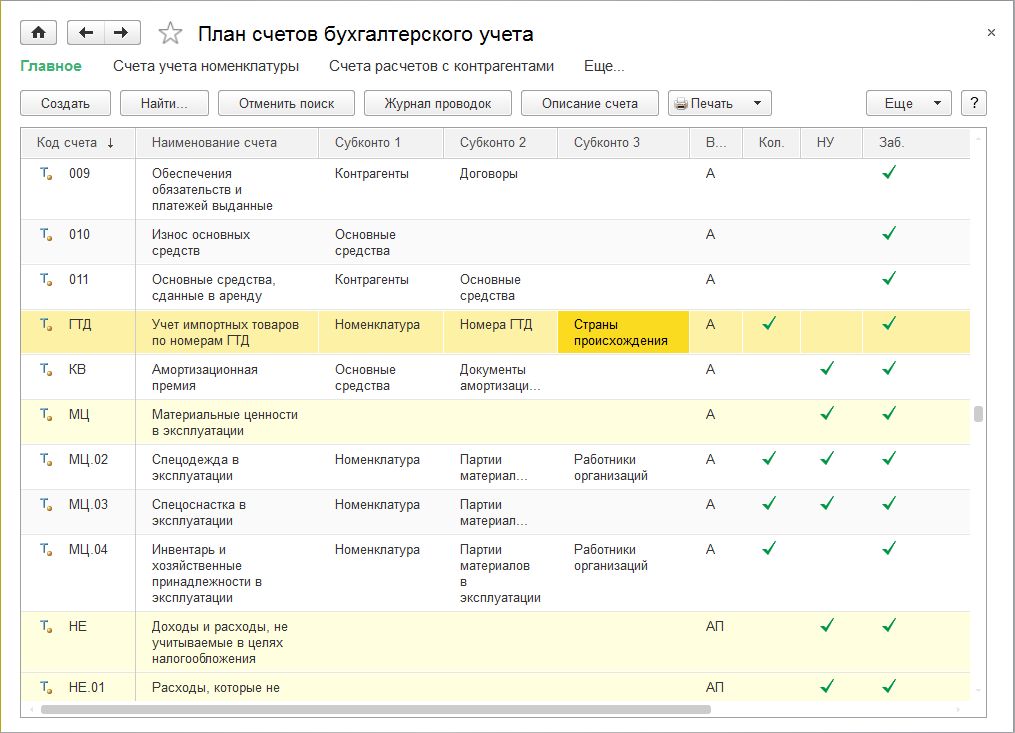

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

- товаров в разрезе данных ГТД;

- материальных ценностей, списанных в бухгалтерском и налоговом учете, но фактически находящихся в эксплуатации и числящихся за материально-ответственными лицами;

- использованной амортизационной премии в разрезе каждого основного средства;

- доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль;

- розничной выручки при совмещении различных систем налогообложения, а также при использовании наличных и безналичных расчетов;

- расчетов с покупателями при совмещении УСН с другими системами налогообложения.

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.

Назначение и преимущества аналитических счетов

Аналитический счет используется для подробной детализации хозяйственных средств и других активов, которые используются на предприятии. Аналитические счета открываются исключительно в качестве дополнения к синтетическим счетам. Современные бухгалтеры ведут аналитический учет в разрезе регистров второго, третьего, четвертого и пятого порядка.

Работа с аналитическими счетами обладает определенными преимуществами:

- Значительно упрощает ведение бухгалтерского учета.

- Позволяет внедрить хорошо структурированную иерархию счетов в зависимости от их назначения, целей и признаков.

- Позволяет создать эффективную систему бухгалтерского учета.

Ведение и шифрование записей

Синтетическим счетам присваивается двузначный код, то есть, государственное шифрование от 01 до 99. Если требуется ввести специфический счет, которого нет в Плане, то берут для этого свободный номер. Да, такие тоже предусмотрены. Поэтому любое предприятие с нестандартным профилированием сможет само назначить вид, наименование и номер синтетического счета и вести по нему учет.

Если кодировка трехзначная без разделительного знака, в балансе такой счет не отображается. Это так называемый забалансовый вид документа. Например: 001; 002; 003… и т. д. По шифрованию сразу понятно, что объекты учета не принадлежат предприятию. Это могут быть арендованные основные средства или принятые на комиссию товары и пр. По ним ведется учет, чтобы не потерять, но в балансе их не отражают. Их всего 11 видов.

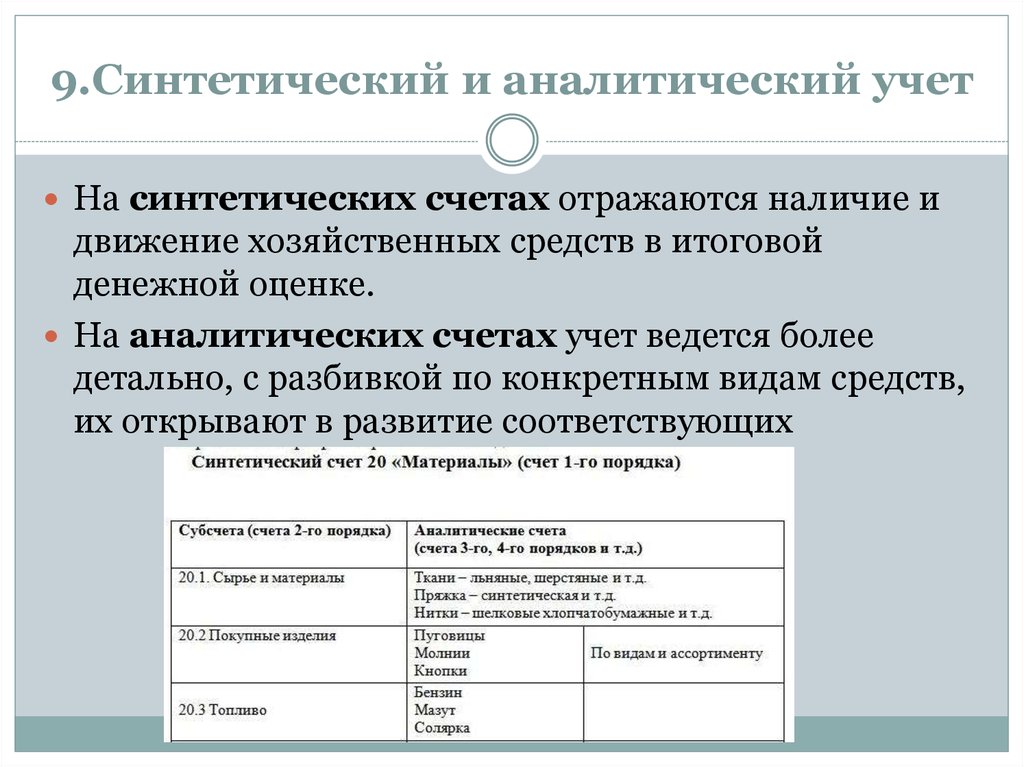

Субсчета имеют трехзначный шифр, где первые две цифры – это код наименования синтетического счета. После точки, знака дроби или тире могут быть цифры от 1 до 9. Например:

- 1; 10.2;

- 10/1; 10/2;

- 10-1; 10-2… и т. д.

Аналитические данные имеют следующий вид шифрования:

- 01;

- 10/02;

- 10-03… и т. д.

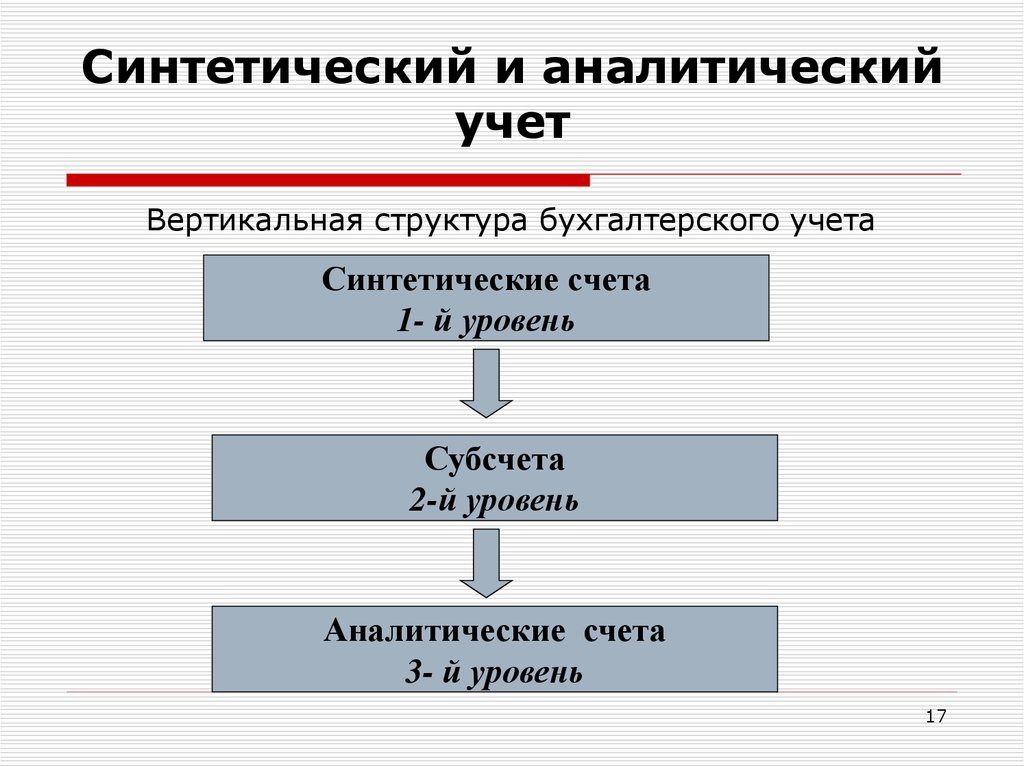

Счета разделяются по значимости на следующие категории:

- Синтетические относятся к счетам I порядка.

- Субсчета – II порядка.

- Аналитические – III, IV, V и т. д. порядка.

Аналитический учет ведется в карточках:

- учета материалов;

- учета основных средств;

- учета дебиторов и кредиторов и др.

Также аналитические показатели могут фиксироваться в ведомостях:

- платежной;

- расчетной;

- оборотных ведомостях (материалов);

- сальдовых;

- а так же в книгах (например, амбарная).

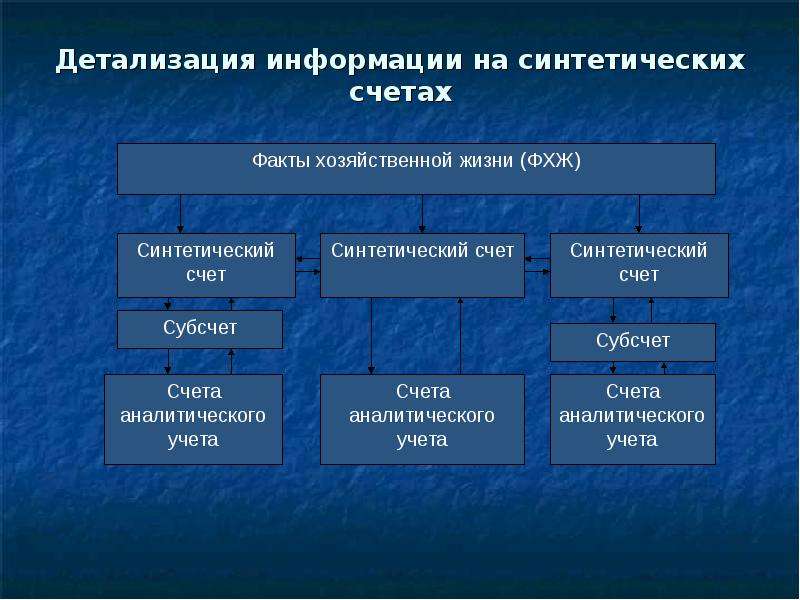

Аналитические сведения собираются, группируются и, наконец, находят обобщенное отражение в синтетических данных, которые заносятся в журналы-ордера, в Главную книгу, в машинограммы.

Заключение: На основании вышеизложенного, синтетические и аналитические счета в бухгалтерском учете могут проводиться по схеме: синтетический — субсчет — аналитические счета. А также иметь комбинированный вид с вариациями и индивидуальной степенью детализации информации.

План счетов бухгалтерского учета в «1С:Бухгалтерии 8»

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина РФ № 94н от 31.10.2000 (далее – План счетов и Инструкция).

Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

По Плану счетов бухгалтерский учет должен быть организован на предприятиях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных учреждений) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи. Инструкция по применению Плана счетов решает одновременно несколько задач:

- регламентирует вопросы, имеющие отношение к основным методологическим принципам ведения бухгалтерского учета;

- приводит краткую характеристику синтетических счетов и открываемых к ним субсчетов;

- раскрывает структуру и назначение счетов, экономическое содержание обобщаемых с их помощью фактов хозяйственной жизни;

- раскрывает порядок учета наиболее распространенных хозяйственных операций при помощи типовых корреспонденций счетов.

Каждому счету со своим наименованием и цифровым номером или нескольким счетам соответствует определенная статья бухгалтерского баланса.

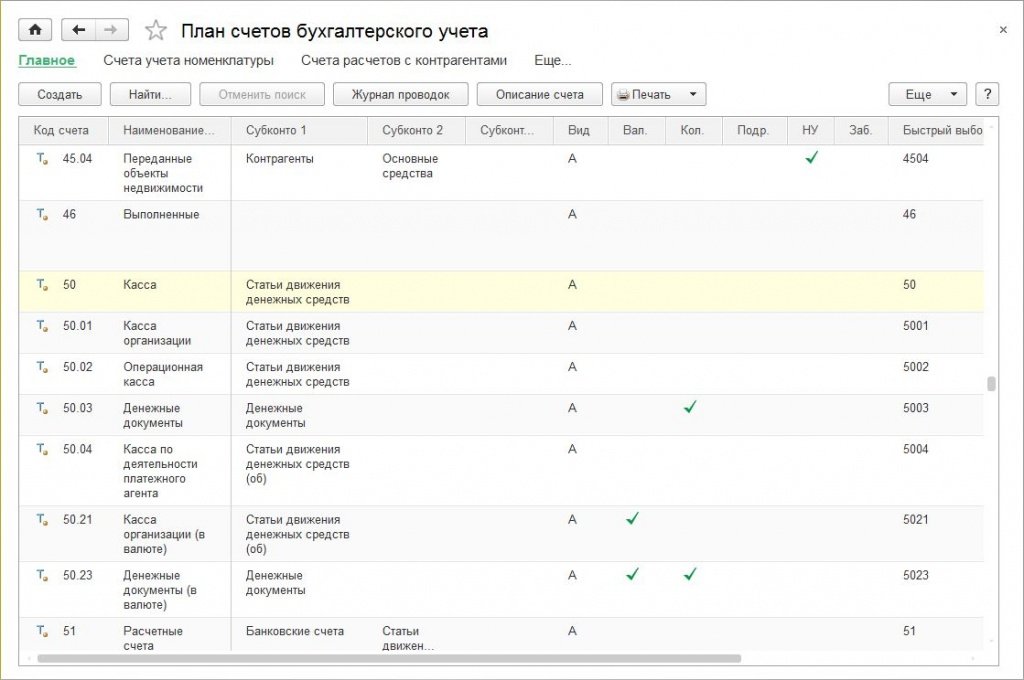

План счетов, утвержденный приказом Минфина от 31.10.2000 № 94н включен во все конфигурации «1С:Бухгалтерии 8». В редакции 3.0 доступ к плану счетов осуществляется по одноименной гиперссылке из раздела Главное (рис. 1).

Рис. 1. План счетов бухгалтерского учета в «1С:Бухгалтерии 8» (ред. 3.0)

Если выделить курсором определенный счет, то по нему можно получить дополнительную информацию:

- по кнопке Описание счета — познакомиться с описанием счета бухгалтерского учета;

- по кнопке Журнал проводок — просмотреть записи в журнале проводок.

По кнопке Печать можно распечатать план счетов бухгалтерского учета в виде простого списка счетов или списка с подробным описанием каждого счета.

План счетов является общим для всех организаций, учет которых ведется в информационной базе.

Рассмотрим подробнее классификацию счетов бухгалтерского учета на примере плана счетов, встроенного в «1С:Бухгалтерию» (ред. 3.0).

Преимущества синтетического учета в бухгалтерии

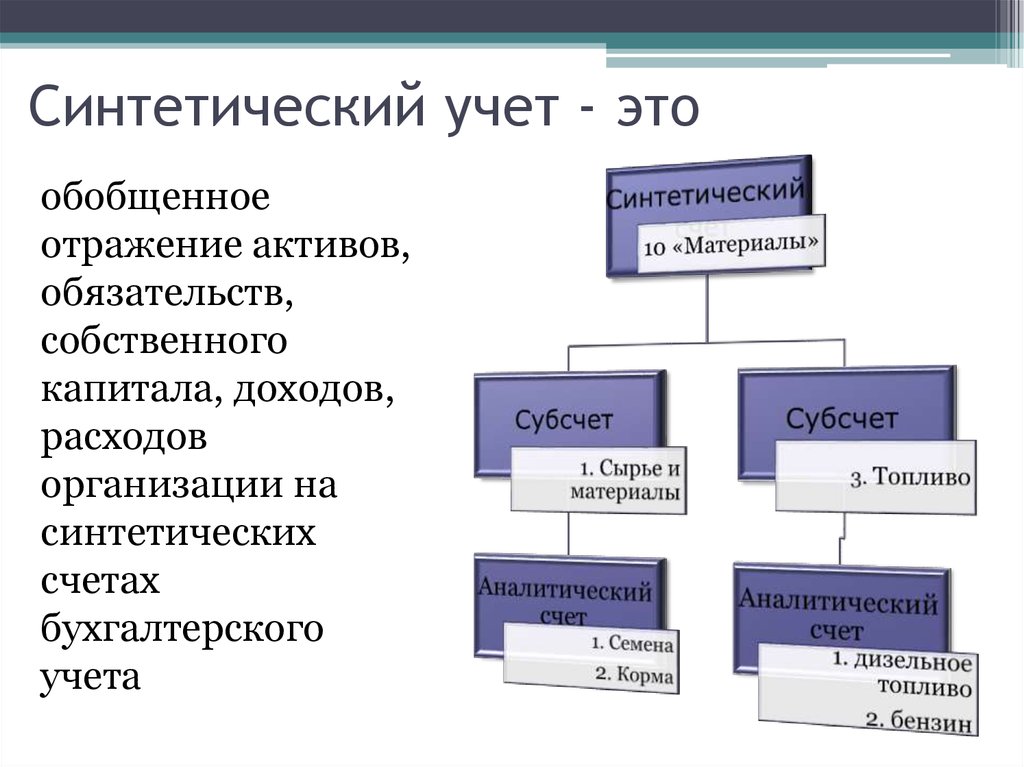

Синтетические счета – это основные счета бухгалтерского учета, в которых отражается все хозяйственные операции предприятия. Они представлены в виде аббревиатуры и цифр, например, счет 01 «Основные средства».

- Отражение хозяйственных операций. Синтетические счета настроены в соответствии со схемой бухгалтерского учета и позволяют отображать все движения денежных средств и других ресурсов предприятия.

- Связь с подчиненными счетами. Синтетические счета используются для создания субсчетов, что позволяет расширить уровень детализации учета. Они служат связующим звеном между бухгалтерскими счетами и подсчетами.

- Правильное отражение данных в балансе. Синтетические счета позволяют правильно отражать данные в бухгалтерском балансе предприятия. Использование синтетических счетов позволяет избежать ошибок и несоответствий между субсчетами и общей картировкой.

Почему стоит выбрать синтетический учет? Ведение синтетического учета в бухгалтерском учете позволяет упростить работу с контрагентами и точнее отображать хозяйственные операции предприятия в бухгалтерском учете.

| Характеристика | Синтетические счета | Аналитические счета |

| Отражение операций | Все операции отражаются на уровне синтетических счетов | Отражаются операции на более детальном уровне: по субсчетам, подсчетам и т.д. |

| Конфигурирование и эксплуатация | Синтетические счета готовы к использованию «из коробки», не требуют настройки и дополнительного программирования | Аналитические счета требуют отдельной настройки, установки правил и ручной обработки данных. |

| Уровень детализации | Синтетический учет ограничен определенными счетами, предназначенными для общего отражения операций | Аналитический учет предоставляет более детальную информацию с помощью субсчетов и подсчетов |

Контроль за ведением регистров аналитического учета

Для поддержания высокого качества аналитического учета необходим постоянный контроль за ведением его регистров. Такой контроль может осуществляться в следующих формах:

- Периодические инвентаризации регистров аналитического учета с целью проверки их фактического наличия и соответствия данным бухгалтерского учета.

- Ежемесячные сверки данных аналитического и синтетического учета по соответствующим счетам для выявления расхождений.

- Внезапные выборочные проверки правильности оформления и своевременности заполнения регистров аналитического учета.

При обнаружении ошибок в регистрах аналитического учета должны быть приняты меры для их исправления и недопущения в дальнейшем. Кроме того, по результатам контроля могут последовать меры дисциплинарного воздействия на виновных сотрудников.

Использование материалов

При использовании материалы списываются на соответствующие счета затрат в момент их отпуска со склада — в момент составления документов на передачу материалов (п. 93 Приказа Минфина РФ от 28.12.2001 N 119н). Оценка стоимости списанных материалов производится согласно методу, указанному в .

Изучить подробнее Списание материалов

Однако в отдельных случаях стоимость используемых материалов учитывается не на счетах затрат. Рассмотрим их подробней.

Учет материалов, переданных на переработку контрагенту

Материалы, переданные в переработку стороннему контрагенту, учитываются на счете 10.07 «Материалы, переданные в переработку на сторону»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.07 | Материалы, переданные в переработку на сторону | Контрагенты | Номенклатура | Партии |

Аналитический учет ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Контрагенты;

- справочник Номенклатура.

Учет материалов в эксплуатации

Материалы, переданные в эксплуатацию, учитываются на следующих субсчетах счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.11.1 | Специальная одежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| 10.11.2 | Специальная оснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации |

Все материалы (в т. ч. инвентарь), переданные в эксплуатацию, отражаются на забалансовом счете МЦ «Материальные ценности в эксплуатации», к которому предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| МЦ.02 | Спецодежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| МЦ.03 | Спецоснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации | |

| МЦ.04 | Инвентарь и хозяйственные принадлежности в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

Аналитический учет материалов, отпущенных в эксплуатацию, ведется по сотрудникам, которым переданы материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован соответствующий справочник:

- справочник Номенклатура;

- справочник Физические лица.

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.11.1 или МЦ.

Для контроля инвентаря в эксплуатации необходимо формировать Оборотно-сальдовую ведомость по счету МЦ.04. Это единственный счет, на котором отображается инвентарь в эксплуатации.

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

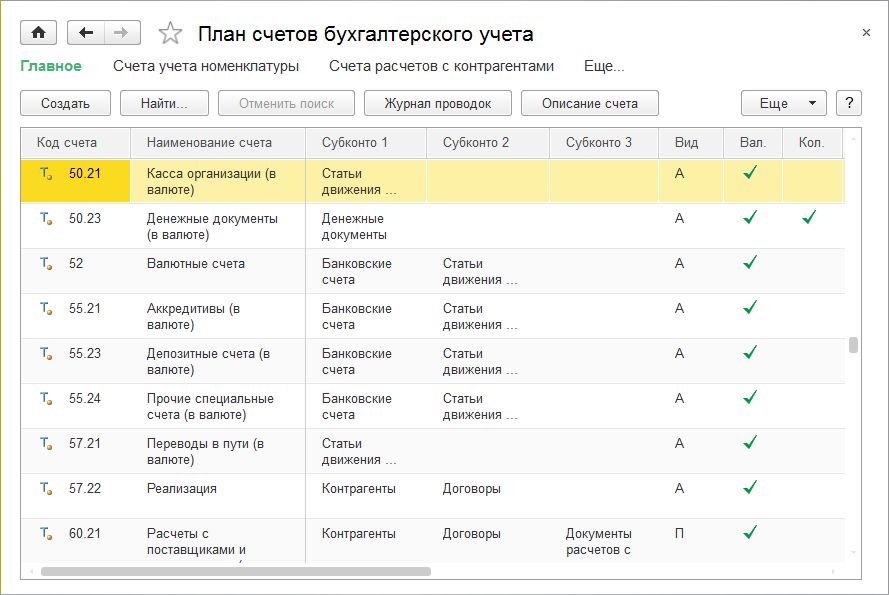

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

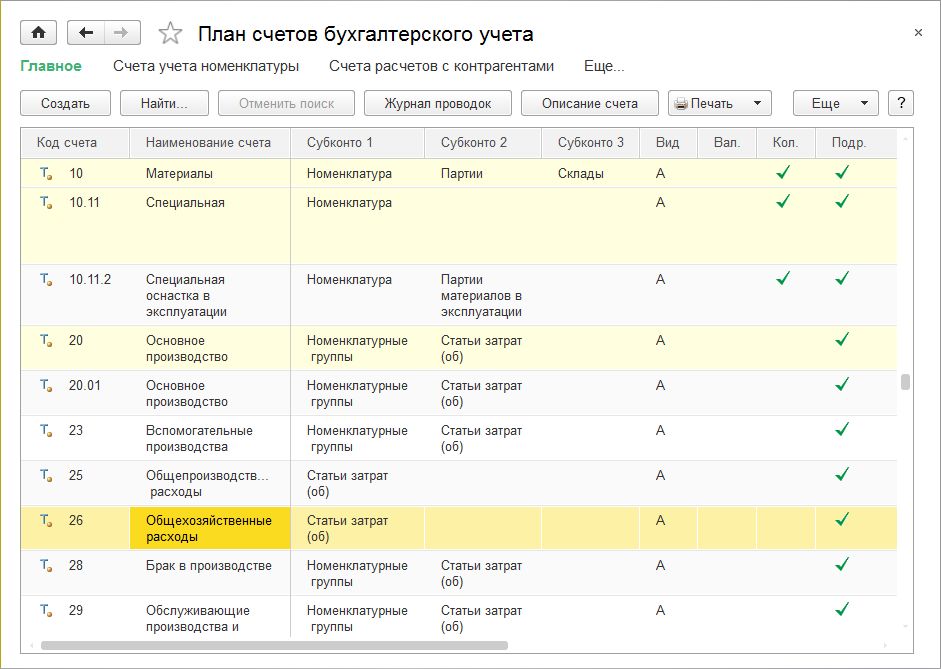

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

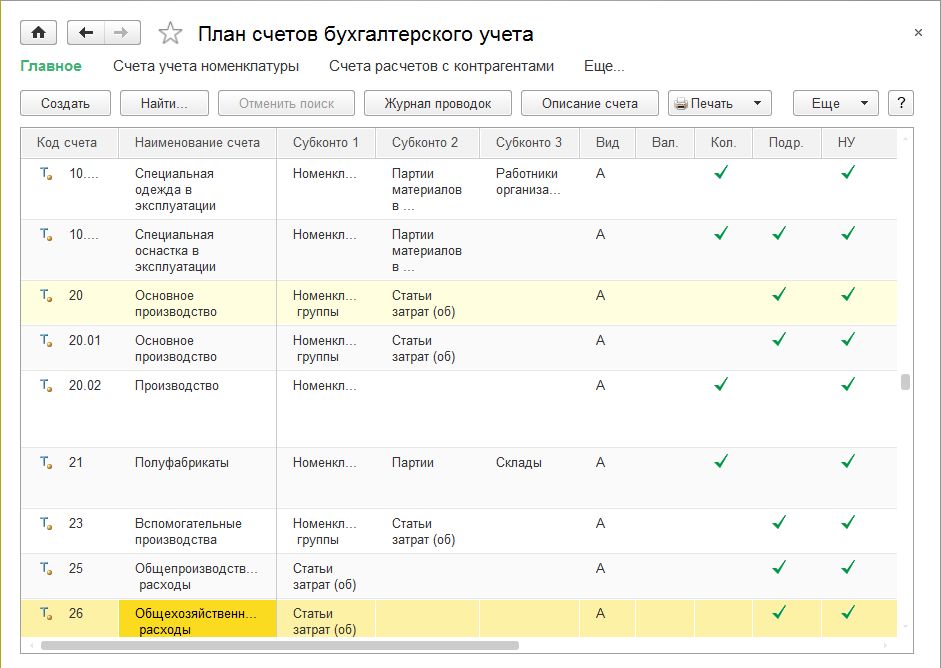

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Синтетический и аналитический учет: как выбрать?

Бухгалтерский учет включает в себя виды учета, которые позволяют удобно и точно отражать хозяйственные операции. Синтетический учет подразумевает отслеживание хозяйственных операций с помощью счетов, каждый из которых включает в себя группу операций определенного характера. Аналитический учет позволяет более детально отследить операции, включая отслеживание конкретных контрагентов и сумм расчетов.

Связь между синтетическим и аналитическим учетом происходит через счета и субсчета. Некорректно настроенные счета и план счетов могут приводить к неправильному отражению операций и формированию баланса.

Почему выбор между синтетическим и аналитическим учетом важен? Все зависит от характера учета и потребностей предприятия. Если необходимо отслеживать расходы и доходы по четко определенным счетам, то выбор синтетического учета может быть оптимальным. Если же требуется более детальное отслеживание операций с конкретными контрагентами, то аналитический учет будет более эффективным.

- Характеристика синтетического учета:

- Отражение операций по счетам

- Общее отражение хозяйственных операций

- Высокая степень обобщения операций

- Характеристика аналитического учета:

- Детальное отслеживание операций

- Отслеживание контрагентов и сумм расчетов

- Привязка операций к конкретным аналитическим счетам

Обе формы учета работают в программах бухгалтерского учета, таких как 1С, но необходимо иметь понимание работы и настроек счетов и планов счетов, чтобы правильно настроить отражение операций в бухгалтерии.

Отображение движения по счетам в бухгалтерской отчётности

Синтетические и аналитические счета бухгалтерского учёта — это место сбора данных по конкретной хозяйственной операции. Сальдо и обороты по синтетическим счетам отражаются в главной книге, которая служит основным источником данных для составления баланса и других форм отчётности.

Универсальный документ, по которому можно увидеть движения по всем синтетическим счетам и субсчетам за определённый период — это оборотно-сальдовая ведомость.

Аналитические данные учитываются на основании разных видов регистров — накопительных ведомостей, карточек движения имущества, и т.д. Чаще всего данные по аналитике можно посмотреть в карточке счёта.

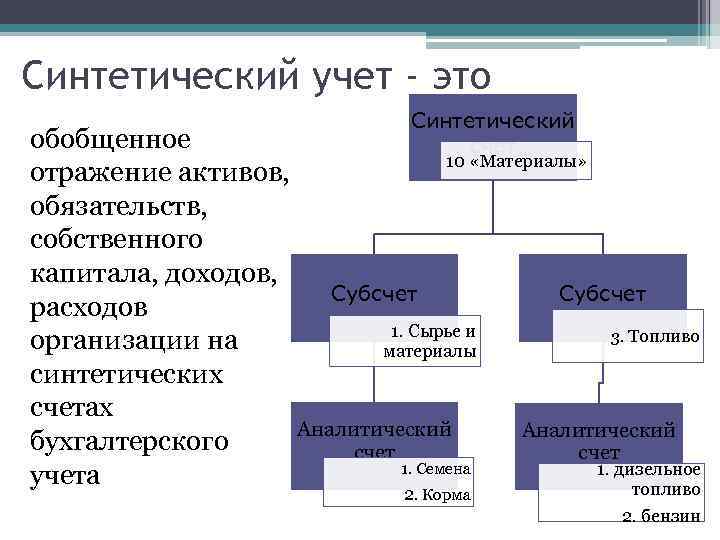

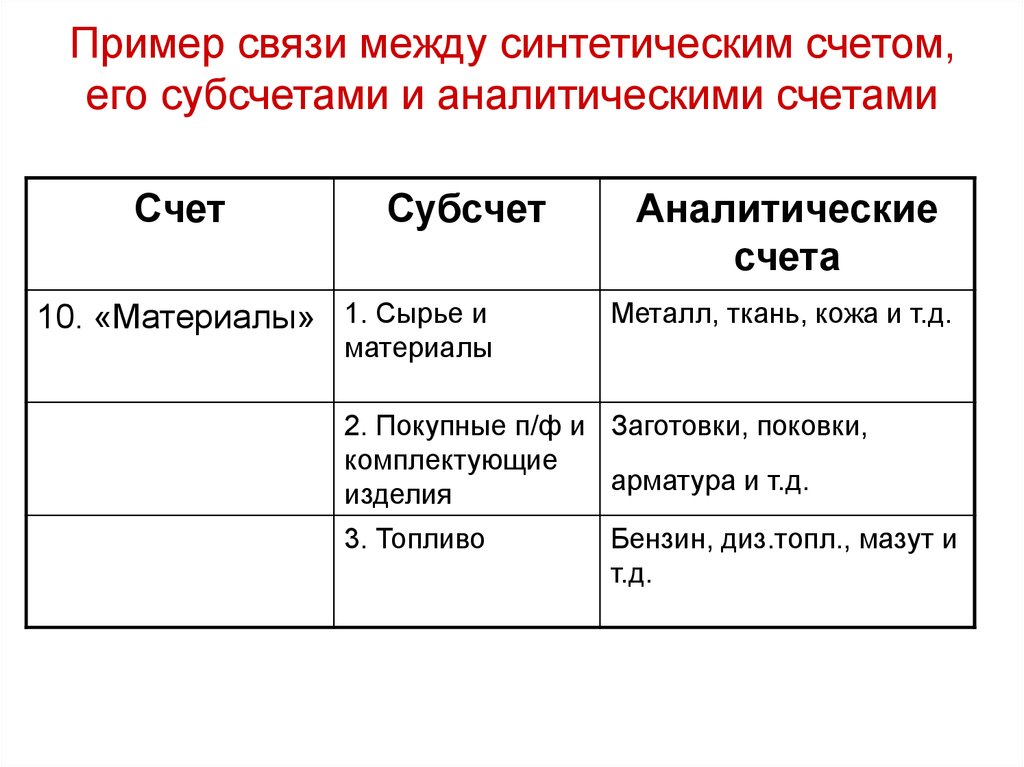

Что такое субсчет

Субсчет – промежуточное звено между аналитическими и синтетическим счетами. Применяется он для учета объектов различной номенклатуры. Такой дополнительный шаг поможет сгруппировать идентичные сведения второго уровня детализации. По каждой группе ведется аналитический учет, в котором называют вещи каждой группы своими именами. Если этого недостаточно, развивают еще детальнее.

Субсчета могут вестись как в стоимостных, так и в натуральных измерителях. Их предназначение понятно выглядит на простой схеме:

| Синтетический счет | Субсчета |

Аналитические счета |

|

10 «Материалы» |

10.1 Топливо |

10.1.1 Бензин 10.1.2 Солярка |

| 10.2 Тара и тарные материалы |

10.2.1 Поддоны 10.2.2 Картон |

Рабочий план счетов

Не все счета, предусмотренные Планом счетов, используются в хозяйственной деятельности конкретного предприятия. В то же время, в случае возникновения фактов хозяйственной жизни, корреспонденция по которым отсутствует в типовой схеме, предложенной Планом счетов, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. Таким образом, предприятия могут уточнять содержание отдельных счетов, исключать и объединять их, а также вводить дополнительные субсчета, используя, таким образом, свой рабочий план счетов.

Рабочим планом счетов называется перечень счетов, которые применяются в учете операций в отдельно взятой организации.

В план счетов «1С:Бухгалтерии 8» пользователь может добавлять новые счета, субсчета и виды субконто. При добавлении нового счета нужно задать его свойства:

- настройка аналитического учета;

- налоговый учет (по налогу на прибыль);

- учет по подразделениям;

- валютный и количественный учет;

- признаки активных, пассивных и активно-пассивных счетов;

- признаки забалансовых счетов.

Настройки аналитического учета — это виды субконто, которые задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех видов субконто. Предоставляется возможность самостоятельно добавлять новые виды субконто.

При добавлении нового вида субконто могут быть установлены дополнительные признаки учета: Только обороты и Суммовой.

Обращаем внимание, что в настоящее время бухгалтерская регламентированная отчетность не учитывает счета, созданные пользователем, поэтому при заполнении форм бухгалтерской отчетности их придется корректировать вручную. Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов

Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно

Система «1С:Предприятие» предоставляет пользователю гибкие возможности по настройке рабочих планов счетов. Создание плана счетов осуществляется в Конфигураторе. В системе «1С:Предприятие» может быть несколько планов счетов и учет по всем планам счетов можно вести одновременно.

Планы счетов в системе «1С:Предприятие» поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать неограниченное число счетов любого уровня.

Для каждого плана счетов существуют предопределенные счета и субсчета, закрытые для изменения и удаления пользователем. Они также создаются на этапе конфигурирования задачи.

Визуально в режиме «1С:Предприятие» предопределенные счета отличаются от счетов, созданных пользователем, видом пиктограмм (рис.11).

Автоматизация регистров аналитического учета

Сегодня большинство компаний ведут учет в автоматизированных системах. Это позволяет упростить процесс заполнения и контроля регистров аналитического учета.

Основные преимущества автоматизированных регистров:

- Быстрота обработки данных.

- Снижение трудозатрат на заполнение регистров.

- Уменьшение количества ошибок.

- Возможность оперативного формирования отчетов.

При выборе программы автоматизации важно, чтобы она позволяла гибко настраивать аналитику и формы регистров. Также необходимо разработать четкие регламенты взаимодействия между бухгалтерами и программой

Выводы урока 3

Итоги урока 3:

Счета бухгалтерского учета:

- необходимы для учета активов и пассивов;

- открываются для каждого вида объекта отдельно;

- накапливают информацию о состоянии объекта и происходящих изменениях с ним;

- позволяют получить данные о наличии и состоянии объекта в любой момент времени.

Дебет – левая половина счета, кредит – правая.

Счета учета активов — активные:

- увеличение – по дебету;

- уменьшение – по кредиту;

- остаток – дебетовый.

Счета учета пассивов — пассивные:

- уменьшение – по дебету;

- увеличение – по кредиту;

- остаток – кредитовый.

Счета учета активов и пассивов — активно-пассивные:

- по дебету — уменьшение пассива / увеличение актива;

- по кредиту — увеличение пассива / уменьшение актива;

- остаток — может быть как дебетовый, так и кредитовый.