Анализ структуры имущества организации

Анализ состава ресурсов любой фирмы помогает определить уровень ее финансовой устойчивости, эффективности работы, возможных рисков. Также по его результатам делаются важные выводы относительно путей совершенствования производства и устранения влияния на него негативных факторов.

Этапы анализа структуры имущества организации

На первом этапе анализа всегда определяется состав ресурсов организации. Затем проводятся следующие аналитические процедуры:

- изучение динамики в абсолютном выражении как всего имущества фирмы, так и его составных частей;

- изучение тенденций изменения состава фондов;

- детализированный анализ всех статей, составляющих структуру имущества;

- изучение качественных перемен в имущественном состоянии фирмы.

Виды активов в зависимости от степени подверженности инфляционным процессам

По этому признаку ресурсы фирмы подразделяются на 2 группы:

- Монетарные – активы, учитываемые в денежном выражении и не требующие переоценки. Сюда относятся деньги в кассе и банковских счетах, финансовые вложения на короткий срок, средства, находящиеся в расчетах.

- Немонетарные – часть имущества, которая со временем подлежит переоценке. К таким активам можно отнести оборудование (и другие основные средства), товары для реализации, запасы, незавершенное производство и т.д.

Активы по форме функционирования

Здесь выделяют следующие виды активов:

- материальные – имеющие физическое воплощение (материалы, основные средства, готовая продукция и т.д.);

- нематериальные – не имеющие физической формы, но приносящие доход ресурсы (в основном это различные права и патенты);

- финансовые – средства в форме денег и других финансовых инструментов (прежде всего, это деньги в кассе и на счетах банка).

Активы по характеру участия в производственном цикле

По этому признаку выделяют такие типы активов:

- оборотные – те, что в ходе одного цикла производства (т.е. максимум за год) расходуются полностью (материалы, деньги, запасы и др.);

- внеоборотные — те, которые участвуют в производственном процессе много раз, до тех пор, пока их стоимость постепенно не перейдет полностью на выпущенные товары (основные средства и некоторые другие статьи).

По степени ликвидности

Классификация по этому признаку очень важна для финансового анализа деятельности фирмы:

- активы с абсолютной ликвидностью (денежные средства);

- активы с высокой ликвидностью (финансовые вложения и задолженность дебиторов на срок до года);

- имущество, обладающее средней ликвидностью (запасы готовых товаров, задолженность дебиторов и др.);

- низколиквидное имущество (основные средства, финансовые вложения на срок более года);

- неликвидные активы (например, задолженность дебиторов, взыскание которой невозможно).

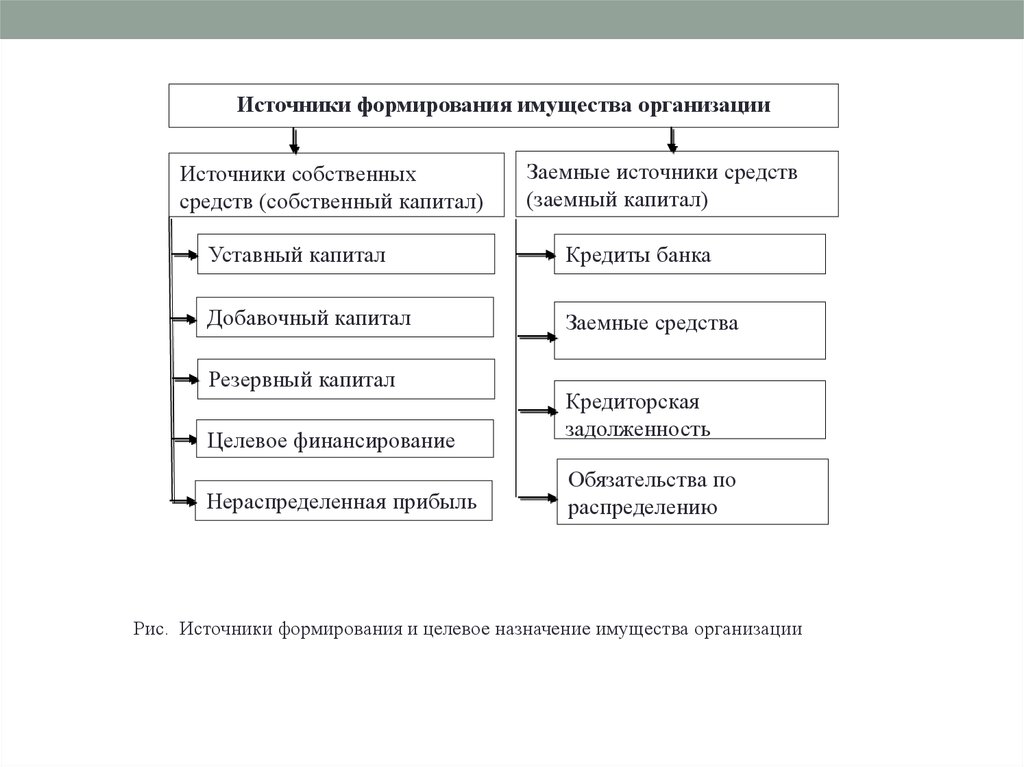

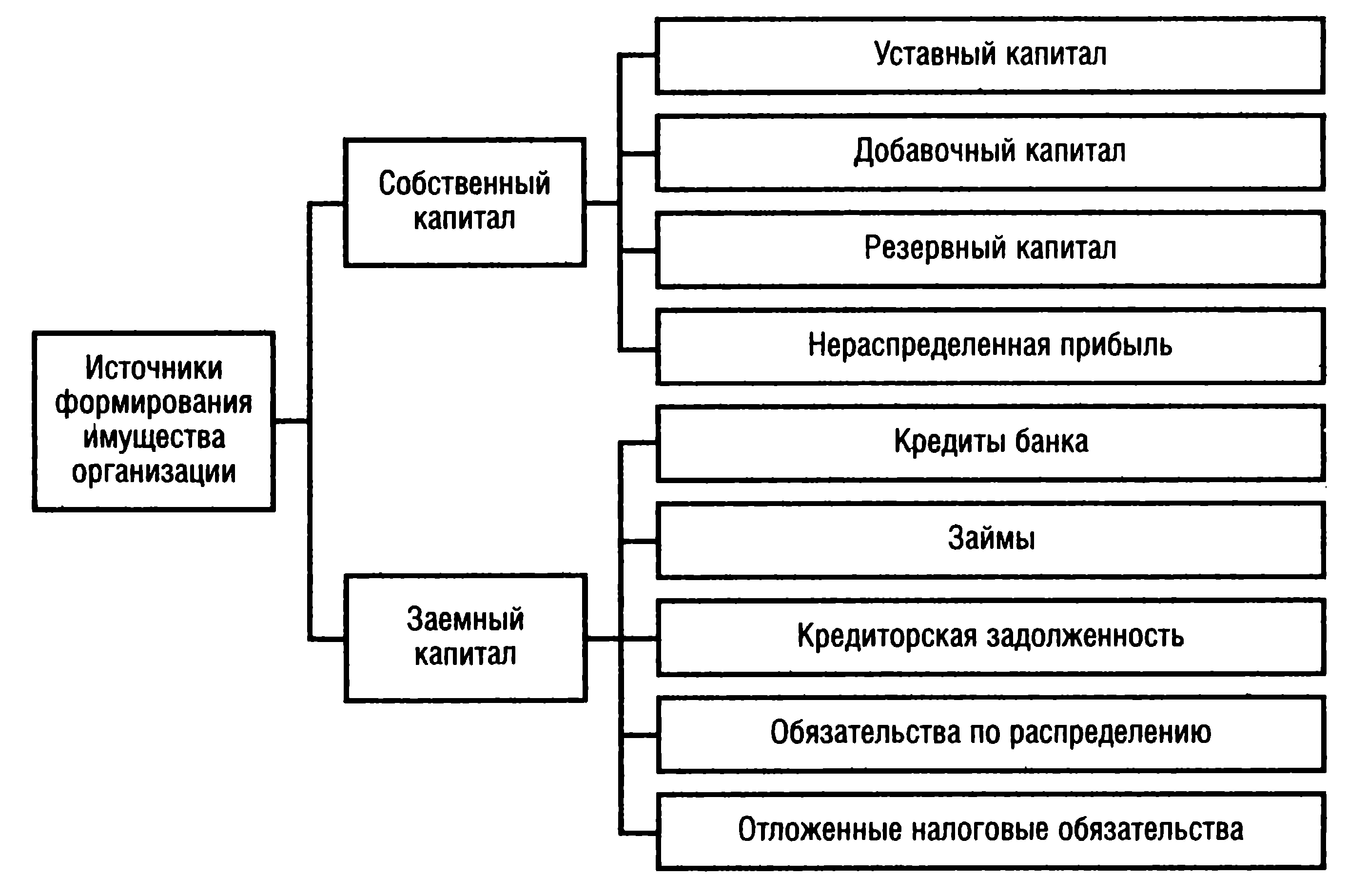

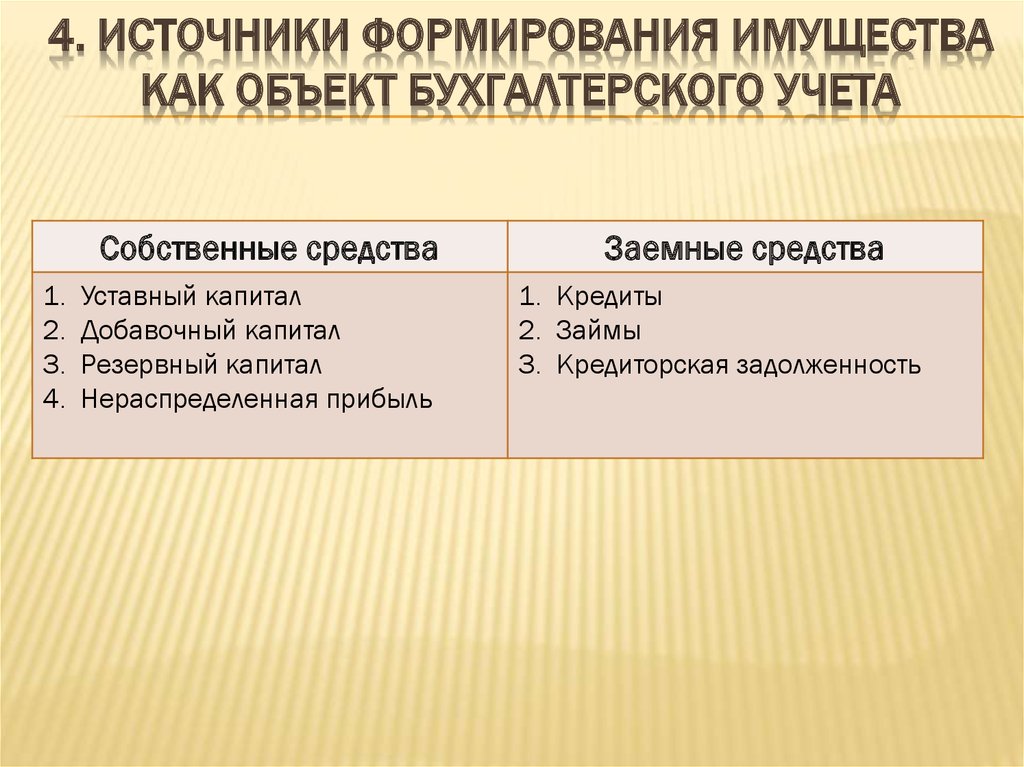

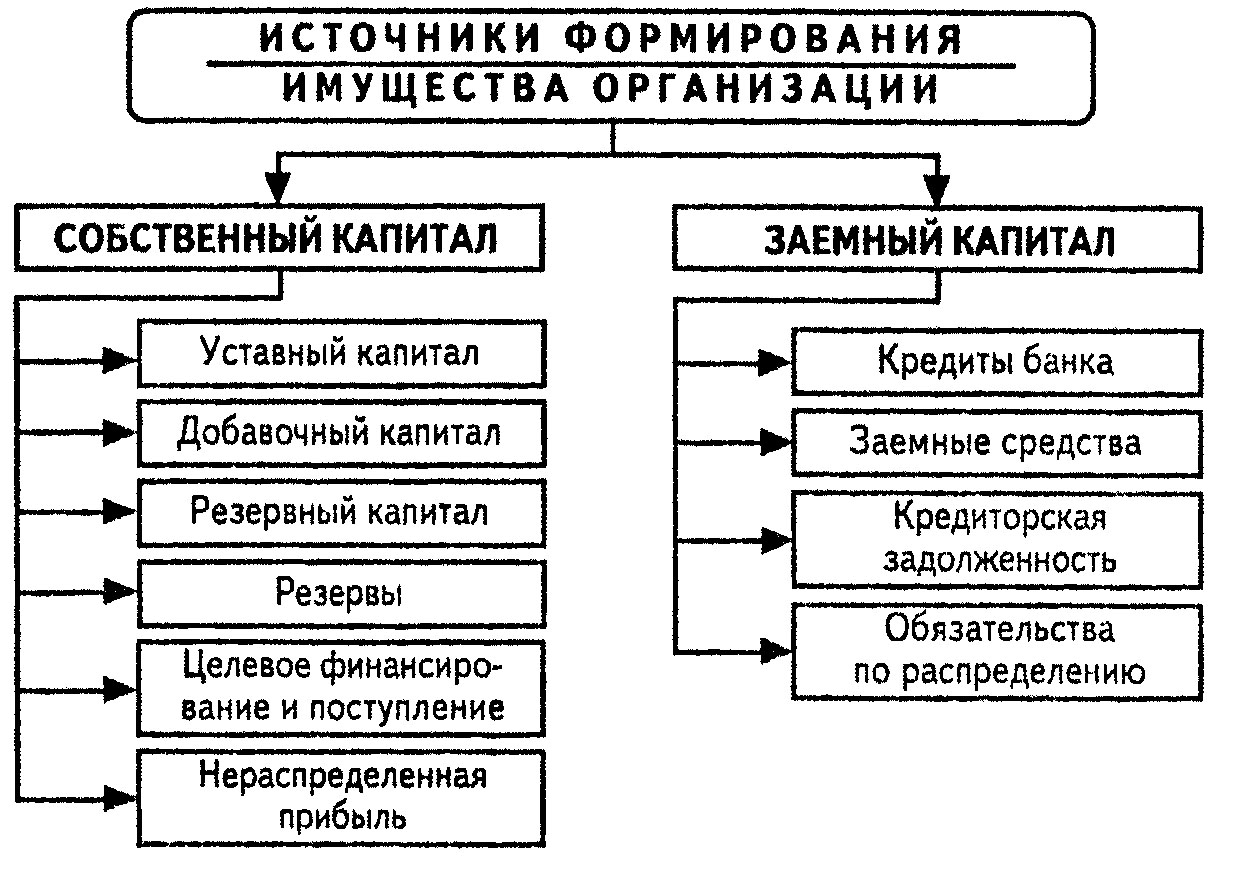

Состав пассива предприятия (источники собственных и привлеченных средств)

Пассив предприятия обычно анализируется и изучается в разрезе источников собственных и привлеченных со стороны ресурсов.

К собственным средствам относят:

- уставный капитал;

- добавочный капитал;

- резервный фонд;

- нераспределённая среди участников прибыль (либо непокрытый убыток).

К ресурсам, сформированным из привлеченных источников, относятся:

- кредиты и заемные средства, срок погашения которых превышает год;

- кредиты и заемные средства, погасить которые необходимо в течение года;

- задолженность перед кредиторами, в роли которых могут выступать поставщики, сотрудники, налоговая служба и т.д. (это начисленные обязательства, которые пока еще по каким-то причинам не успели оплатить);

- иные пассивы.

Имущество организации

В процессе осуществления производственно-хозяйственной деятельности организация увеличивает размер своих активов, формирует состав и структуру своего имущества.

Имущество организации — совокупность материальных, нематериальных и финансовых активов, имеющихся в распоряжении организации на определенный момент времени и предназначенный для осуществления ее уставной деятельности. В момент создания организации стоимость ее имущества равна величине уставного капитала, в дальнейшем она должна увеличиваться.

На определенную отчетную дату (на конец каждого квартала и по итогам года) состав имущества и его стоимостная оценка фиксируются в балансе организации.

Имущество организации может быть представлено:

- по материально-вещественному составу;

- стоимости;

- источникам формирования имущества.

По составу имущество организации есть сумма всех активов в их материально-вещественной форме. Имуществом организации являются основные средства, нематериальные активы, денежные средства, финансовые вложения, запасы сырья и готовой продукции, денежные средства, задолженность покупателей и проч. По своему составу имущество организации разделено на две группы — внеоборотные активы и оборотные активы.

Внеоборотные активы — это материальные, нематериальные и финансовые активы организации, которые используются в ее хозяйственной деятельности более одного года.

Оборотные активы — это материальные и финансовые активы, которые используются в деятельности организации менее одного года.

Стоимостная оценка имущества организации есть сумма стоимостной оценки всех активов, принадлежащих организации. Стоимость имущества организации отражается в балансе организации (см. приложение 1). Величина имущества организации показана в разделе актива баланса по строке “Баланс” (строка 1600).

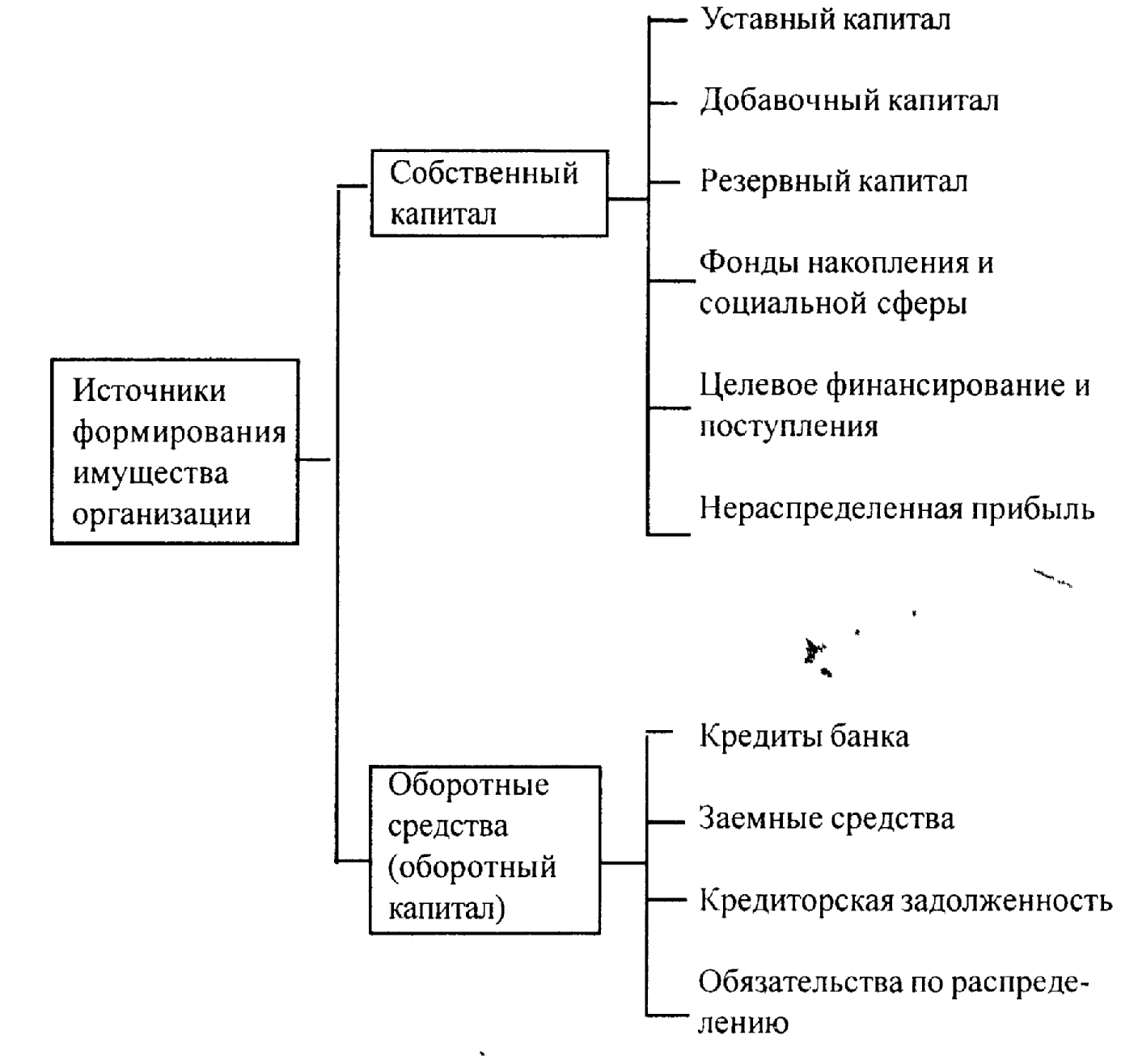

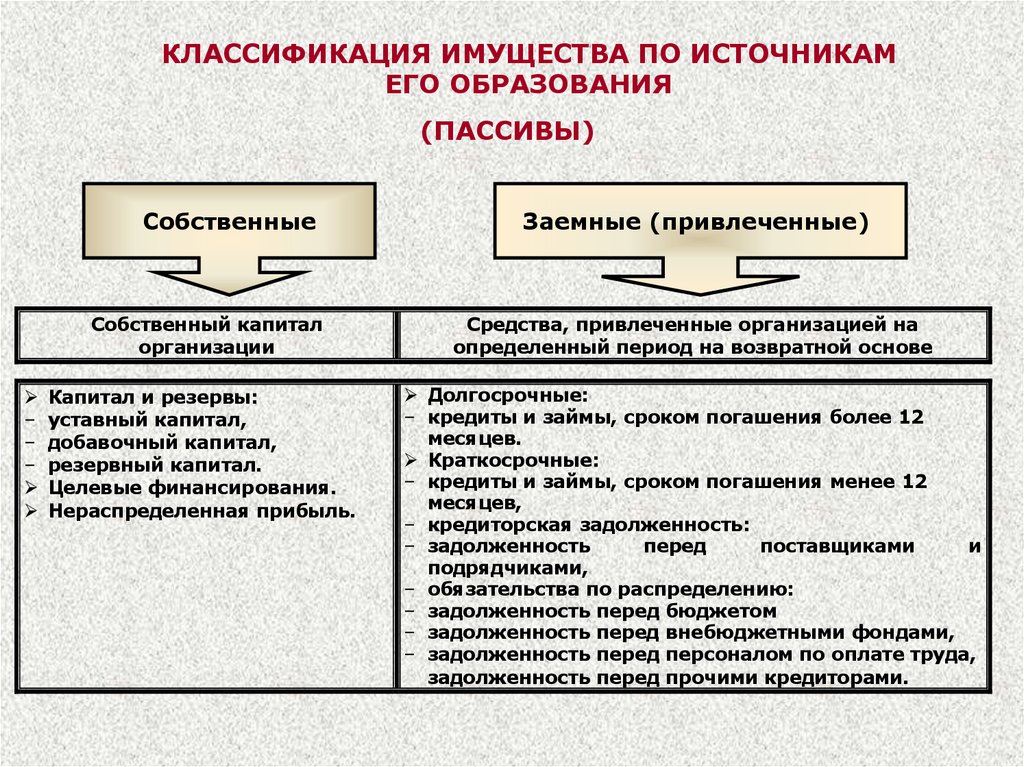

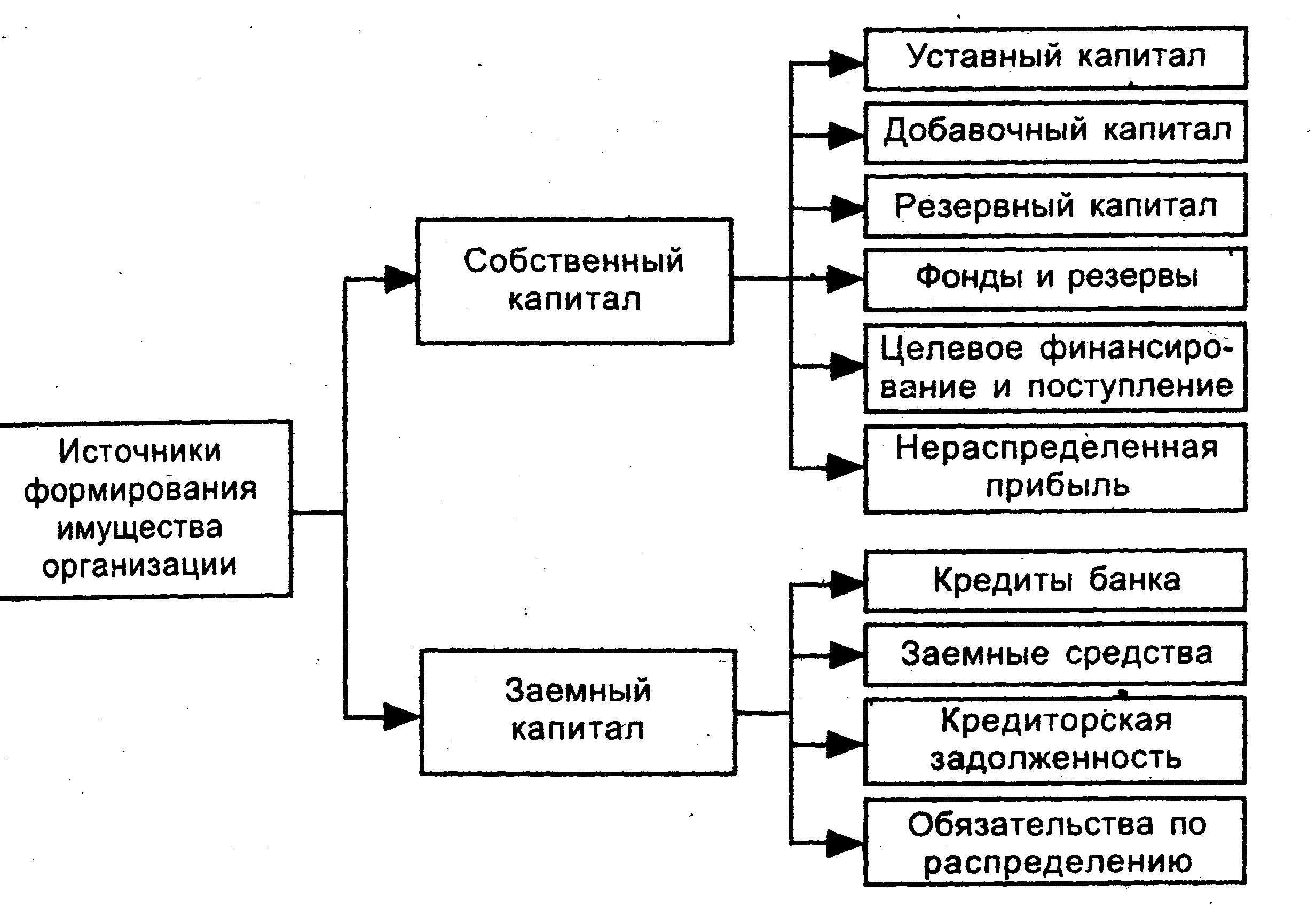

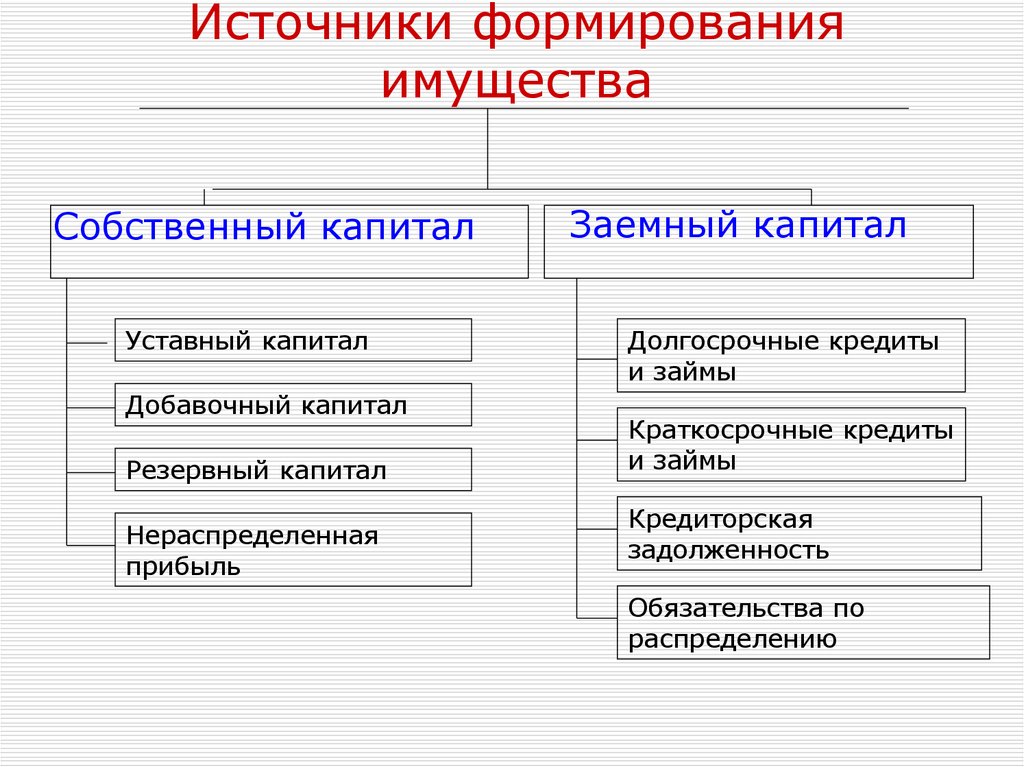

Источниками формирования имущества организации являются ее собственные средства и заемные средства. Первоначально имущество организации формируется за счет вкладов ее учредителей в уставный капитал или за счет имущества, закрепленного собственником за унитарным предприятием. В процессе хозяйственной деятельности организации размер имущества увеличивается за счет доходов от хозяйственной деятельности, а также за счет иных источников, не противоречащих законодательству, а именно за счет привлеченных ресурсов сторонних организаций. В пассиве баланса представлены источники формирования имущества организации. Все источники разделены на три группы: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства.

В разделе баланса “Капитал и резервы” представлены собственные источники денежных средств организации, за счет которых сформировано ее имущество. К собственным источникам относятся уставный капитал, добавочный и резервный капитал, прибыль. К долгосрочным обязательствам относятся заемные средства и прочие обязательства организации, срок погашения которых составляет более 12 месяцев. К краткосрочным обязательствам организации относятся заемные средства и прочие обязательства, срок погашения которых наступает в течение ближайших 12 месяцев. Общая сумма всех источников формирования имущества организации отражается в разделе пассива баланса по строке “Баланс” (строка 1700) и равна общей величине стоимостной оценки имущества организации.

По балансу организации оценивается структура имущества, доля имущества организации, сформированная за счет собственных средств, динамика стоимости имущества. Положительной тенденцией в формировании имущества является увеличение доли собственных средств в источниках формирования имущества, положительная динамика общей величины стоимости имущества организации.

Собственником имущества организации является сама организация как субъект хозяйственной деятельности. Величиной своего имущества организация отвечает по всем своим обязательствам согласно действующему законодательству. При ликвидации организации ее имущество является источником оплаты всех обязательств организации перед контрагентами. Обязательства погашаются путем оценки активов организации и продажи имущества. В случае превышения суммы, полученной от продажи имущества, над суммой обязательств организации оставшаяся часть имущества или денежных средств распределяется между учредителями (вкладчиками) пропорционально их вкладам в уставный капитал.

показать содержание

Классификация имущества предприятия

Имущество фирмы классифицируется в зависимости от источников его создания. Это ресурсы, сформированные на основании собственных либо заемных средств.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

К собственным источникам относят:

- уставный капитал – средства, вносимые основателями фирмы при ее образовании и периодически пополняемые (либо наоборот);

- резервные фонды – средства, предназначенные для поддержки работы предприятия в неблагоприятной ситуации; для АО их создание – обязанность (регламентируется и размер отчислений – не менее 5% от прибыли ежегодно), для образований других форм – право;

- добавочный фонд – формируется в основном посредством увеличения стоимости подлежащих амортизации основных средств в результате их переоценки (ст. 256 НК РФ);

- нераспределенная прибыль – часть финансового результата, складывающегося из прибыли, полученной от основной работы, иных поступлений и поступлений, связанных с чрезвычайными происшествиями (наводнениями, пожарами, национализацией, ураганами и т.д.); ресурс не распределяется между собственниками и формирует накопления, которые могут быть пущены затем на разные нужды;

- резервы предстоящих расходов – формируются для выплат в дальнейшем средств на отпуска сотрудников, оплаты выслуги лет.

Заемные источники имущества фирмы (их еще называют обязательства) делятся на долгосрочные и краткосрочные.

К долгосрочным относятся полученные кредиты, срок возврата которых превышает год.

Состав краткосрочных заемных источников несколько шире:

- средства, взятые в долг и кредиты, которые необходимо погасить в течение года;

- кредиторская задолженность – неоплаченные пока товары поставщиков, начисленная, но на момент составления отчета еще не выплаченная зарплата и т.д.;

- доходы будущих периодов – поступления, фактически имевшие место в этом периоде, но начислены они будут (и, соответственно, повлияют на финансовый результат) в будущем году.

Какие показатели определяют платежеспособность предприятия

При анализе обязательно рассчитываются показатели, определяющие платежеспособность субъекта хоздеятельности.

Одним из важнейших коэффициентов является величина общей платежеспособности (Ко.п.), которая рассчитывается следующим образом:

Ко.п. = А/О, где

А – это активы фирмы, а О – её обязательства.

Этот показатель сравнивается с нормативом (не должен быть меньше 1) и изучается в динамике (рост при этом оценивается положительно).

Пример. В ОАО «Сфера» активы баланса составляют 357 068 тыс. руб., а пассивы – 173 865 тыс. руб. Коэффициент общей платежеспособности рассчитывается так: 357 068/173 865 = 2,05. Норматив намного превышен, что характеризует фирму как надежного партнера.

Показатель долгосрочной платежеспособности (Кд.п.) позволяет сделать выводы о платежеспособности фирмы на дальнюю перспективу и даже выявить признаки возможного банкротства задолго до кризиса. Рассчитывается он так:

Кд.п. = Кз/Кс, где

Кз – заёмный капитал;

Кс – собственный капитал.

Чем выше коэффициент, тем ниже оценивается долгосрочная платежеспособность объекта исследования. Превалирование части заемных средств чревато финансовыми рисками.

Из чего состоит собственный, заемный капитал ООО

Любая компания располагает на своем балансе определенными материальными средствами. Но они не всегда ею оплачены, то есть некоторое имущество организации в бухгалтерском учете учитывается как приобретенное за счет заемных средств. Чтобы определить собственный капитал ООО из цены недвижимого/движимого имущества, необходимо отнять долговые обязательства.

Любая компания располагает на своем балансе определенными материальными средствами. Но они не всегда ею оплачены, то есть некоторое имущество организации в бухгалтерском учете учитывается как приобретенное за счет заемных средств. Чтобы определить собственный капитал ООО из цены недвижимого/движимого имущества, необходимо отнять долговые обязательства.

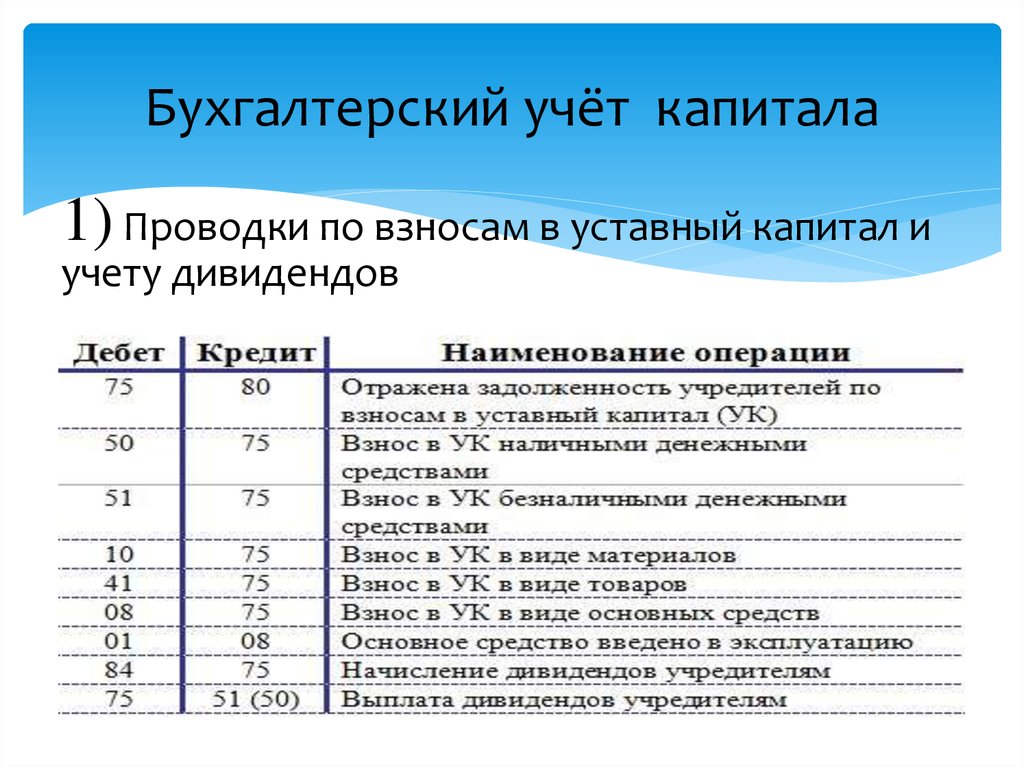

В состав собственного капитала организации входят:

Уставный капитал — инвестиции учредителей. Он создается на первоначальной стадии формирования компании. Величина, процентное соотношение инвестиций вкладчиков не устанавливаются действующим законодательством, но уставной капитал не должен быть менее 10 тыс. руб., иначе владельцы организации не смогут ее зарегистрировать.

Добавочный капитал представляет единицу, сформированную после периодической дополнительной оценки внеоборотных средств, осуществляемой в рамках учета имущественных ценностей компании.

Резервный капитал — средства, начисление которых производится резервными фондами, предназначенными для перекрытия недостач, выкупа собственных акций. ООО может создать подобный фонд в том случае, если данное положение прописано в учредительной документации. Фонд пополняется средствами от чистой прибыли. Часто в ООО специально создают резервные фонды для оплаты годовых премий, осуществления ремонтных работ, прочих мероприятий.

Прибыль — финансы, которые остались после вычисления из доходов необходимых расходов, налогообложения. Прибыль, как правило, в процессе работы предприятия накапливается. Поэтому в бухучете существует понятие прибыли за период текущего года (1.01 — дата произведения расчетов), прибыль за прошлые годы (накопления с момента начала рабочей деятельности предприятия по 31.12 предшествующего годового периода).

Целевое финансирование — деньги, предназначенные для установленных мероприятий, поступающие от специальных фондов, компаний, органов власти

Возможно выделение бюджетных денег, например: на научные изыскания, организацию международной конференции, возведение социально важного объекта, другие потребности. Целевое финансирование возможно в виде субсидий, прочих поступлений от сторонних лиц, государственных структур

Заемный капитал — кредитные средства, которые задействуются для развития компании в случае недостатка собственных средств

Обязательства компании также являются заемными средствами.

Важно! Согласно бухучету к имущественным ценностям, полученным благодаря заемным средствам, также относится собственность, приобретенная компанией на условиях рассроченного отсроченного платежа. То есть когда контрагент кредитовал предприятие на сумму стоимости предоставленных услуг или предметов имущества.

Достаточно сложно заниматься предпринимательской деятельностью без привлечения стороннего финансирования. На практике не существует таких компаний, которые не использовали бы для собственного развития, расширения производственных линий заемных средств.

Как производится учет инвентаризации имущества организации

Учет имущества организации невозможен без проведения инвентаризационных мероприятий, в процессе которых проверяется стоящая на балансе предприятия собственность.

Материальные активы подлежат инвентаризации, будь то малоценные или основные средства. Для этого обязательно создается комиссия, в которую входят материально ответственные лица. Перед началом подготовки годовой отчетности раз в три года нужно проводить инвентаризацию. Разумеется, это делать целесообразно лишь в случае нахождения на балансе предприятия каких-либо основных средств.

По итогам проведенной инвентаризации в целях наиболее эффективного учета имущества составляется инвентаризационная ведомость, которая содержит все результаты по проверке основных средств. Бухгалтерские данные сверяются с фактическим состоянием и местом нахождения этих ресурсов. Результаты сверки фиксируются в ведомости.

Инвентаризация имеет огромное значение для контроля текущей хозяйственной деятельности предприятия. С ее помощью можно проверять отчетность и отчисления в налоговые органы. По результатам инвентаризационной процедуры можно выявить некоторые излишки, которые следует использовать рационально до конца текущего квартала, оптимизируя расчет с бюджетными фондами.

Инвентаризация необходима для учета имущества организации, которое включает в себя не только основные средства, принятые на баланс, но и производственные запасы, нематериальные активы, финансовые инвестиции, готовые товары, сырье.

Комиссия по проведению инвентаризации выявляет излишки либо недостатки, определяет виновных лиц, подписывает план сверки. Виновных впоследствии ожидает административное наказание.

Всю сверку условно можно подразделить на три основных этапа. Первый из них, подготовительный, состоит из следующих действий:

- Руководитель организации издает приказ о предстоящей проверке по форме ИНВ-22. Целесообразно обозначить в этом документе сроки проведения этого мероприятия, а также состав комиссии, создаваемой для его организации.

- Список членов комиссии также утверждается руководителем.

- Необходимо определить рамки этой процедуры: что именно проверяется и в какой срок.

- Материально ответственных должностных лиц необходимо ознакомить с изданными подготовительными приказами под роспись.

На втором этапе начинается собственно инвентаризация, которая представляет собой учет имущества предприятия (все ценности, активы, обязательства подсчитываются и заносятся в сверочные описи, для которых разработаны унифицированные формы):

- учет ОС (ИНВ-1);

- опись нематериальных активов (ИНВ-1a);

- опись ТМЦ (ИНВ-3);

- акт инвентаризации отгруженных ТМЦ (ИНВ-4);

- инвентаризация имущества, принятого на ответственное хранение (ИНВ-5);

- опись товара в пути: отправлены, но еще не поступили адресату(ИНВ-6).

- акт учета драгоценных металлов и изделий из них (ИНВ-8);

- опись драгоценных металлов, имеющихся в полуфабрикатах, готовом оборудовании, отдельных деталях, приборах и изделиях (ИНВ-8a);

- акт инвентаризации изделий из драгоценного камня и самих драгоценных камней (ИНВ-9);

- опись неоконченных ремонтных мероприятий (ИНВ-10);

- акт о будущих расходах (ИНВ-11);

- опись наличных денег (ИНВ-15);

- инвентаризация ценных бумаг и бланков строгой отчетности (ИНВ-16);

- акт сверки расчетов с дебиторами и кредиторами (ИНВ-17).

Третий заключительный этап предназначен для составления баланса организации. Когда все имущество описано по факту, можно произвести сверку с номинальными позициями в учетных документах и внести коррективы. Проверить основные средства можно по форме ИНВ-18, а запротоколировать разницу в учете товарно-материальных ценностей – в ведомости по форме ИНВ-19.

Не всегда в недостачах и излишках виноваты конкретные лица. Нередко различия между теоретическим количеством имущества и реально существующим списывают на траты компании.

Если в результате инвентаризации удается найти неучтенные объекты основных средств, их оформляют следующими проводками:

Дебет 01 счета – Кредит счета 91/1 (по первоначальной стоимости).

Дебет 91/2 – Кредит 02 счета (на сумму износа).

Если при проверке выявляется недостача, что тоже бывает нередко, ее отражают следующими проводками:

Дебет 01/2 счета – кредит 01 (по первоначальной стоимости).

Дебет 02 счета – Кредит 01/2 счета (на сумму износа).

Дебет 94 счета – кредит 01/2 (по остаточной стоимости).

Для того чтобы недостачу оформить на конкретное виновное лицо, необходимо основание в виде судебного решения. Оформляется это проводкой Д 73/2-К 94.

Если же просто списать недостаток на убытки предприятия, применяется проводка Д 91/2-К 94

Что входит в состав имущества?

Чтобы успешно вести финансово-хозяйственную деятельность, предприятие должно обладать определенным имущественным комплексом. Последний представляет собой объект, права на который имеются у самой организации. Само по себе предприятие также является имущественным комплексом, но классифицируется как недвижимость. Структура и анализ имущества и источников его формирования в организации невозможна без учета всего того, что входит в её состав. Это, как движимые, так и недвижимые объекты. Сюда входит и сама земля, и сооружения, которые находятся во владении данной организации, производимое сырье и товары, амортизация, бренд и товарные знаки, права и долги.

К недвижимым относятся все те объекты, движение и перемещение которых невозможно осуществить без значительных нарушений. Эта группа также учитывается специалистом, который проводит анализ имущества и источников его формирования. Пример – это лесные массивы, здания и сооружения, даже те, которые находятся в процессе возведения. Сюда вошли и некоторые транспортные средства, такие как летательные аппараты, в том числе и космические, а также морские и речные суда.

Все эти объекты должны пройти процедуру государственной регистрации. Помимо материальных ценностей точно так же должны быть зафиксированы права собственности, хозяйственного ведения, оперативного управления, постоянного пользования, пожизненного наследуемого владения.

Движимым имуществом является все то, что не вошло в предыдущую категорию. В большинстве случаев проходить процедуру государственной регистрации для данных объектов не нужно. Но есть определенные исключения, которые оговорены законодательством.

Описание планов

На предприятии должен быть четко определен перечень документации, необходимой для организации учета операций. В плане приводится расчет требуемого количества бланков. В нем также приводится список документов, формы для которых предприятие разрабатывает самостоятельно. После этого составляется график документооборота. План инвентаризации включает в себя сроки, порядок, число проверок конкретных объектов, задолженностей и операций. Они устанавливаются в соответствии со спецификой деятельности предприятия. План отчетности содержит сведения о калькуляционном сроке и периоде определения финансовых итогов. В нем также указываются формы внутренних и внешних документов, график их составления и представления. План технического оформления определяет форму бухучета, подлежащую применению в компании. В нем дается подробная характеристика системы, приводится последовательность осуществления всех операций. План по организации труда и повышению квалификации служащих бухгалтерского отдела устанавливает штат сотрудников и структуру подразделения. Для каждой должности приводится характеристика, намечаются учебные мероприятия, составляется их график.

Заемный капитала как источник образования имущества

По мере функционирования предприятия увеличивается потребность в денежных

средствах, что требует надлежащего финансирования прироста капитала. При этом

предприятие при нехватке собственных средств может привлекать средства других

организаций, которые именуются как заемный капитал. Под заемным капиталом

понимаются денежные средства, которые переданы предприятию в долг сторонними

организациями для осуществления целей его деятельности, а также извлечения

прибыли.

Организация заемного капитала оказывает существенное влияние на эффективность компаний и является ключевым при условии совершения ими долгосрочных и затратных инвестиций.

Среди преимуществ использования заемного капитала можно выделить следующие:

— более широкие возможности привлечения, особенно при высоком рейтинге

заемщика;

— увеличение рентабельности собственного капитала;

— возможность использования налоговых щитов, которые снижают стоимость

капитала, поскольку уплачиваемые проценты включаются в себестоимость;

— ускоренное развитие предприятия и другие.

Помимо этого, использованию заемного капитала присущи и недостатки: —

привлечение заемных средств формирует финансовые риски (процентный, риск потери

ликвидности), целевой характер использования заемных средств, сложность

процедуры привлечения заемных средств.

Заемный капитал как долгосрочный источник финансирования делится на такие

источники финансирования, как банковские кредиты, облигационные займы и лизинг.

В общем смысле заем — это предоставление одной стороной (займодавцем) в

собственность другой стороне (заемщику) денежных средств или других вещей .

Облигационный заем играет существенную роль в плане финансирования

деятельности фирмы. Он осуществляется путем выпуска и продажи облигаций.

Выпуск облигаций рассчитан на привлечение инвестиций от широкого круга лиц

в отличие от банковского кредита. При банковском кредите в качестве кредитора

выступает банк или иная кредитная организация.

Лизинг — вид предпринимательской деятельности, который предусматривает вложение лизингодателем финансовых ресурсов в приобретение имущества с последующим предоставлением его лизингополучателю на условиях аренды.

Формирование имущества организации: основные источники

Имущество организации представляет собой активы, которыми она владеет и использует для осуществления своей деятельности. Формирование имущества организации является одним из важнейших процессов, который позволяет обеспечить ее стабильность и успешное функционирование.

Основные источники формирования имущества организации:

- Собственный капитал. Основным источником формирования имущества является собственный капитал организации. Именно собственные средства, внесенные учредителями или накопленные в результате прибыли, становятся основой для приобретения активов: зданий, оборудования, транспорта и других материальных ценностей. Собственный капитал также позволяет организации быть уверенной в своей финансовой независимости и устойчивости.

- Заемные средства. Организация может использовать заемные средства для формирования своего имущества. Заемные средства могут быть получены от банков, инвесторов, других организаций или физических лиц. Но следует помнить, что использование заемных средств влечет за собой дополнительные расходы на выплату процентов по кредитам и может повлиять на финансовую устойчивость организации.

- Донаты и гранты. Относительно молодые организации, находящиеся на стадии развития, могут получать донаты и гранты от физических лиц, государственных и некоммерческих организаций. Эти средства могут использоваться для приобретения необходимых активов и развития деятельности организации.

- Прирост имущества. Организация может получать прирост имущества путем осуществления своей основной деятельности. Например, при производстве товаров организация может получать готовую продукцию, которая становится ее имуществом. Также имущество организации может пополняться за счет приобретения активов за счет обмена, возврата долгов и других операций.

Знание основных источников формирования имущества организации поможет правильно планировать и использовать активы для достижения поставленных целей

Учет и оптимизация этих источников являются важной задачей финансового менеджмента и помогают обеспечить эффективное использование имущества организации