Что облагается налогом

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их безвозмездная передача (пп. 1 п. 1 ст. 146 НК РФ);

- ввоз товаров на территорию РФ (импорт) (пп. 4 п. 1 ст. 146 НК РФ);

- выполнение строительно-монтажных работ (СМР) для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ);

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций (пп. 2 п. 1 ст. 146 НК РФ).

Для правильного определения налоговой базы по НДС нужно учитывать очень много нюансов. В качестве налоговой базы (п. 1 ст. 154 НК РФ) при реализации покупных товаров, продукции собственного производства, выполнении работ, оказании услуг выступает выручка. Однако в статьях 155-162.1 НК РФ приводятся те самые нюансы, которые надо учитывать для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам агентскому, поручения, комиссии (ст. 156);

- оказание услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- реализация товаров (работ, услуг) на территории РФ налогоплательщиками — иностранными лицами (ст. 161);

- учет сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- реорганизация организаций (ст. 162.1).

Непосвященному человеку может показаться, что посчитать налог на добавленную стоимость — легкая задача, но профессионалы знают, что это далеко не так.

Сумма НДС определяется как произведение налоговой базы и ставки налога. Рассмотрим базовый вариант расчета:

НДС, исчисленный при реализации (Исходящий НДС) = Налоговая база х ставка НДС

НДС к оплате считают так:

НДС к уплате = Исходящий НДС − Входящий НДС Восстановленный НДС

Входящий НДС — сумма налога, на которую вам выставили счета-фактуры поставщики, ее можно вычесть из налога.

Восстановленный НДС — часть входящего налога, которую в определенных ситуациях компании должны вернуть в бюджет (п. 3 ст. 170 НК РФ).

Хочу обратить внимание читателей на то, что налогоплательщик/налоговый агент обязан исчислить НДС, предъявляемый покупателю товаров (работ, услуг), но при этом применение налоговых вычетов по НДС является правом налогоплательщика. Этим правом нужно воспользоваться не позднее квартала, в котором истекает трехлетний срок, исчисляемый с момента принятия данных товаров/услуг/работ к учету

Чтобы воспользоваться правом на вычет по НДС, необходимо выполнить все условия, прописанные в п. 1 ст. 171 и п. 1 ст. 172 НК РФ:

- товары (работы, услуги, имущественные права) приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

- товары (работы, услуги, имущественные права) приняты к учету (п. 1 ст. 172 НК РФ);

- имеется правильно оформленный счет-фактура от продавца или универсальный передаточный документ (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Регламентирующие правовые акты

Все требования и условия, которые касаются предпринимательских отчислений в бюджеты, зафиксированы в главном правовом акте фискальной службы – Налоговом Кодексе Российской федерации.

В частности, он содержит положение о том, что отдельные вопросы, касающиеся налогообложения, могут быть решены на уровнях региональных или местных властей. Это значит, что на той или иной территории могут быть приняты собственные правила и нормы для особенностей уплаты некоторых отчислений. При этом в самом Налоговом Кодексе выписываются основные нормы, а местные законы их конкретизируют.

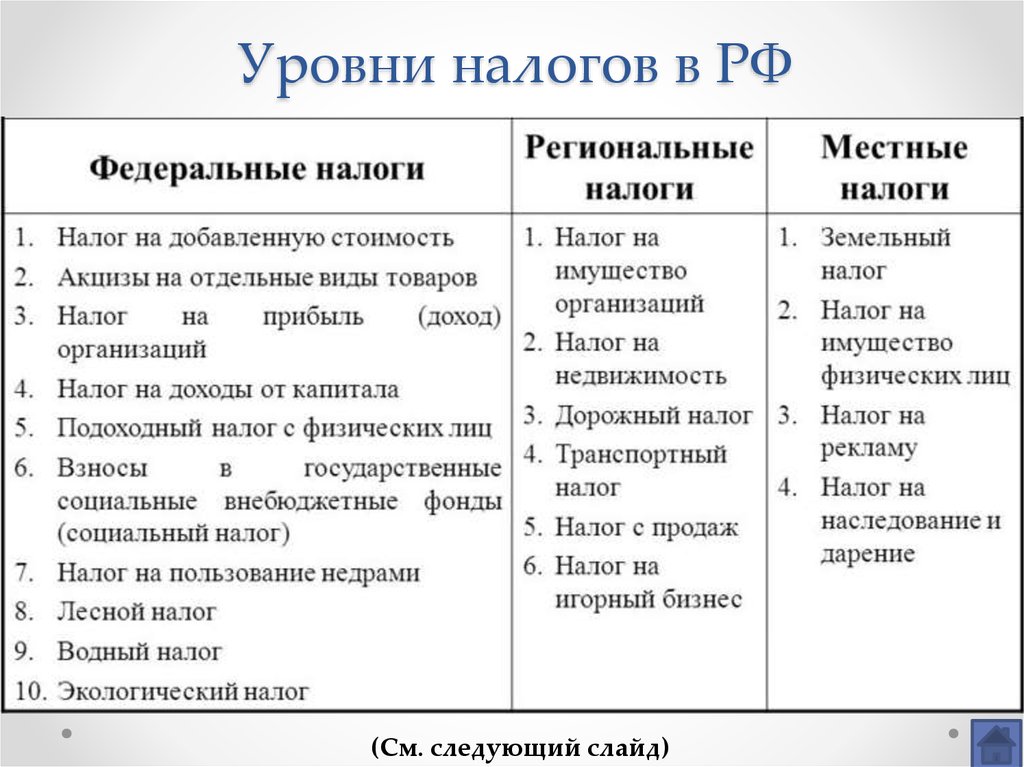

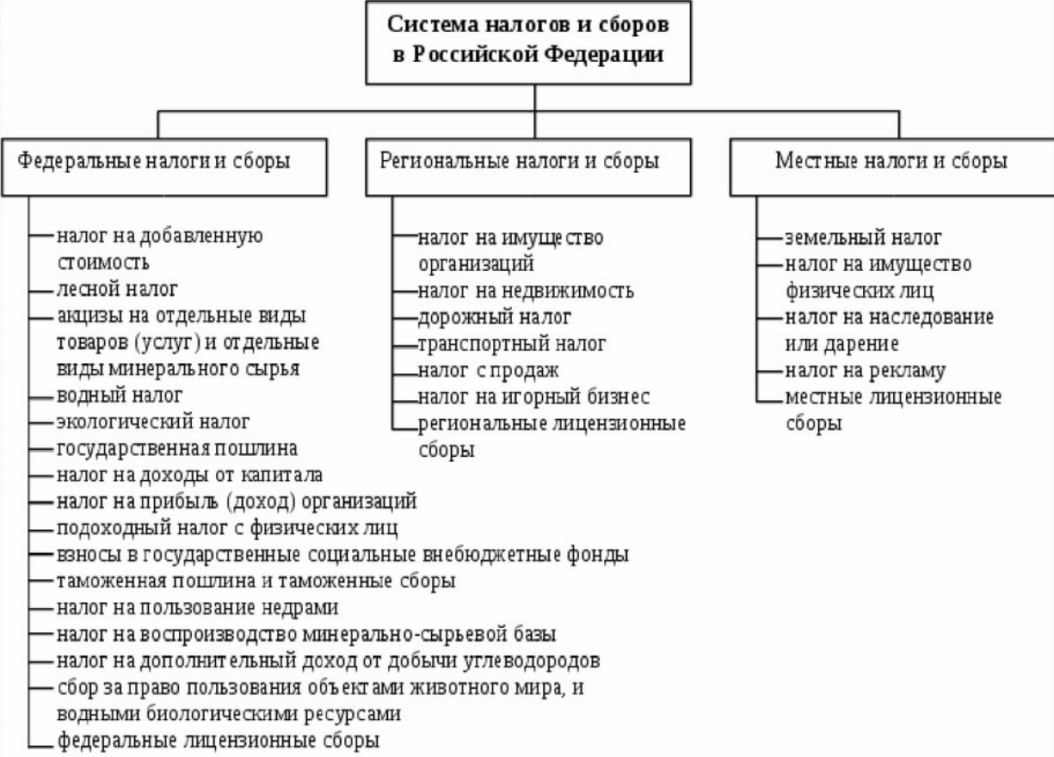

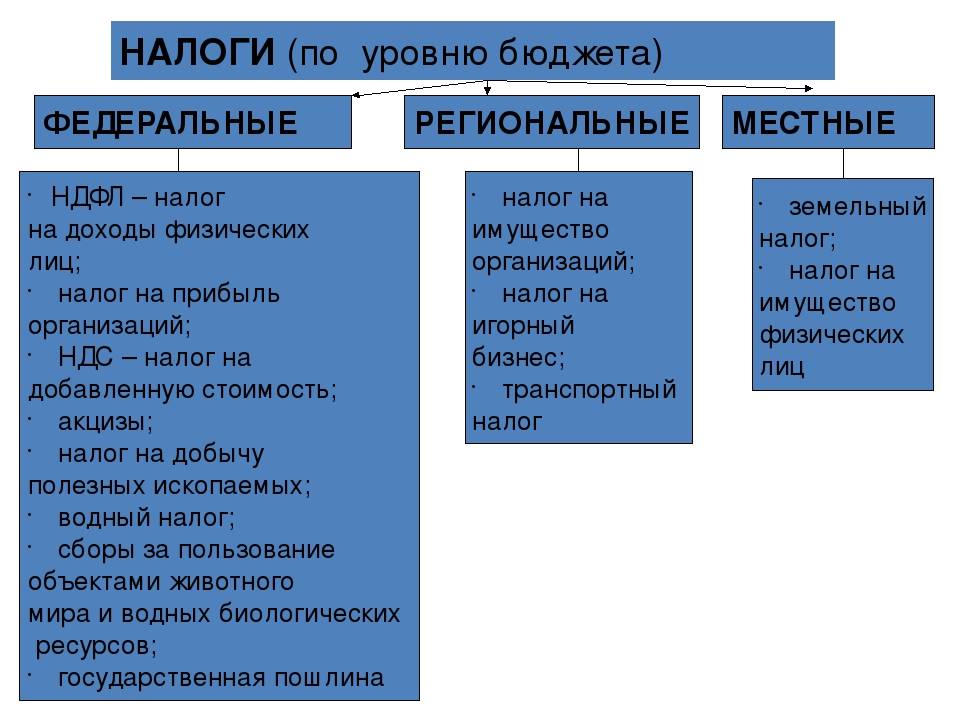

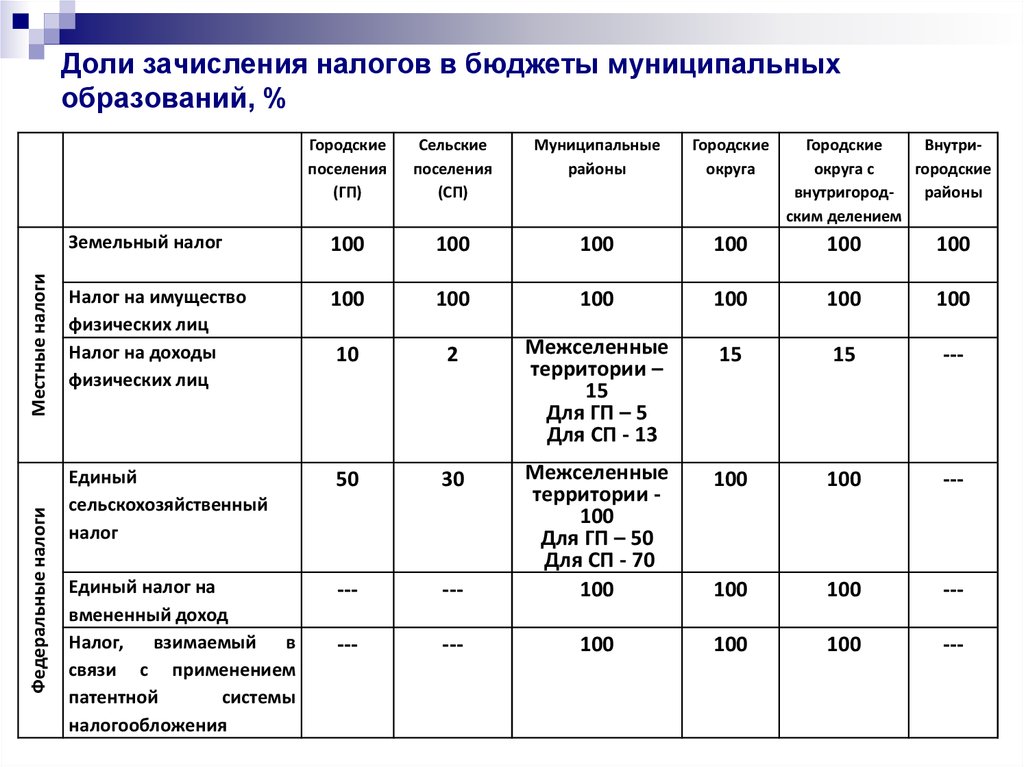

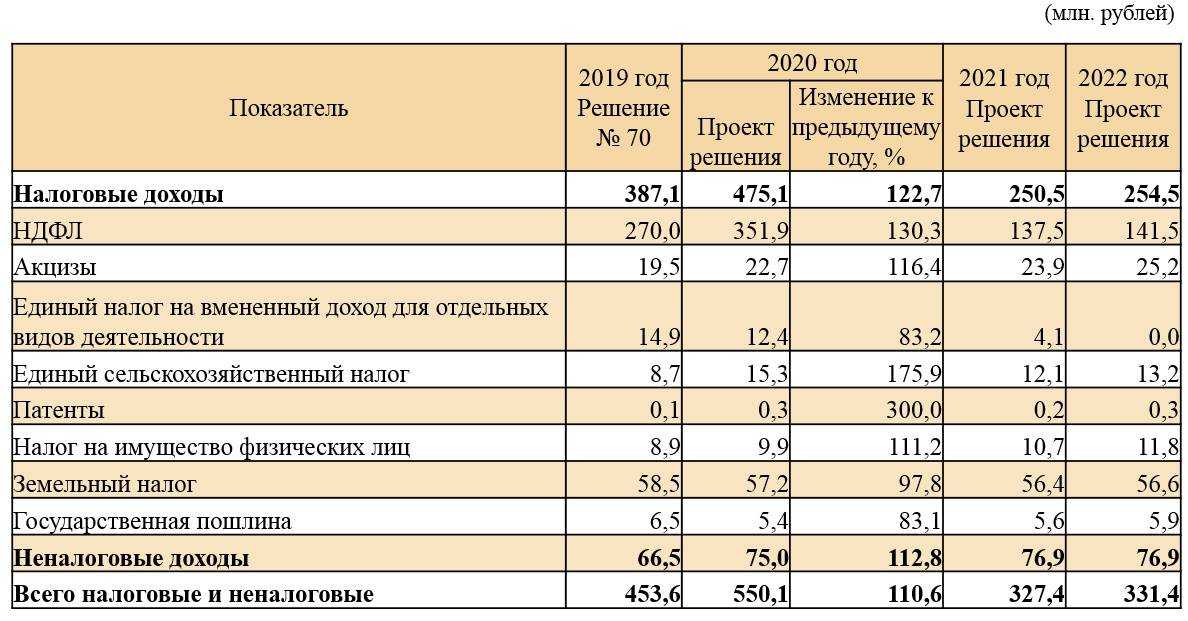

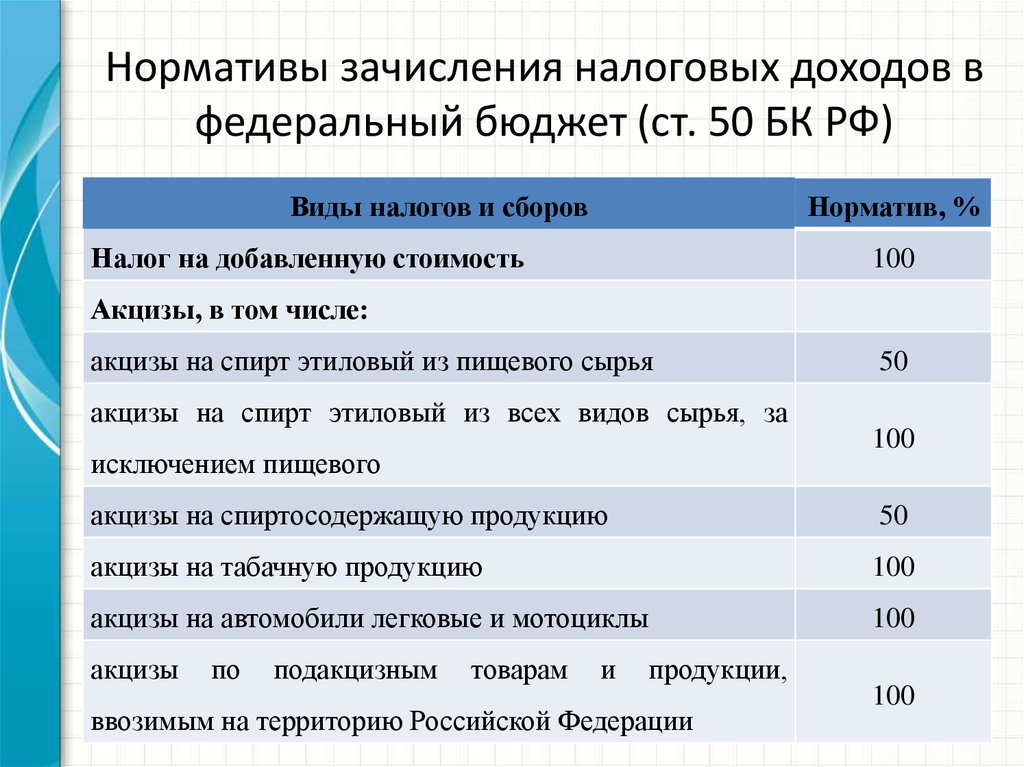

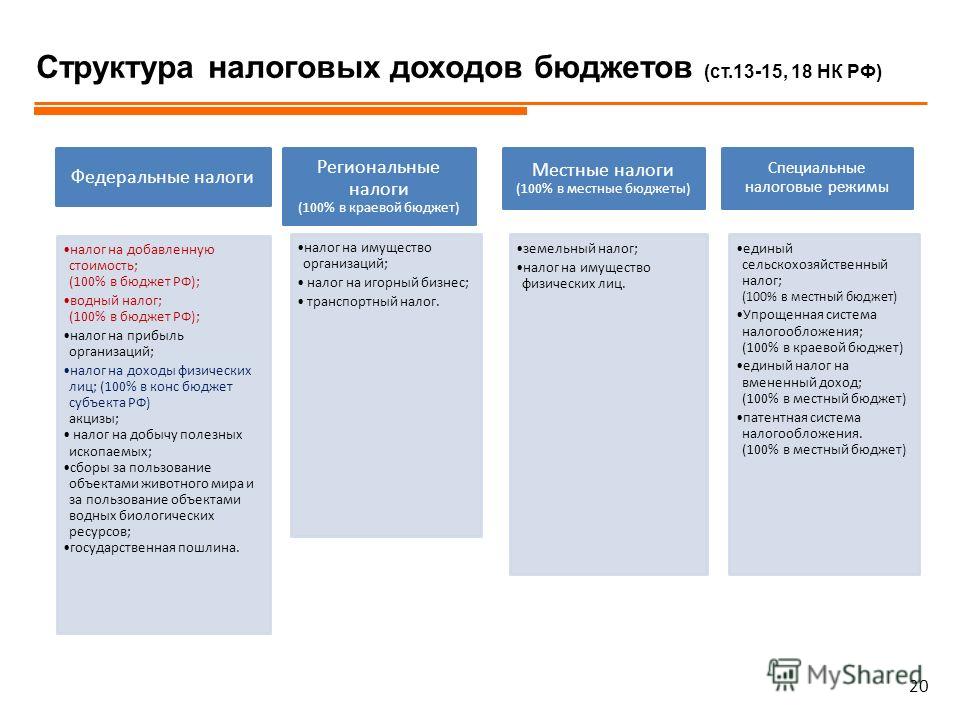

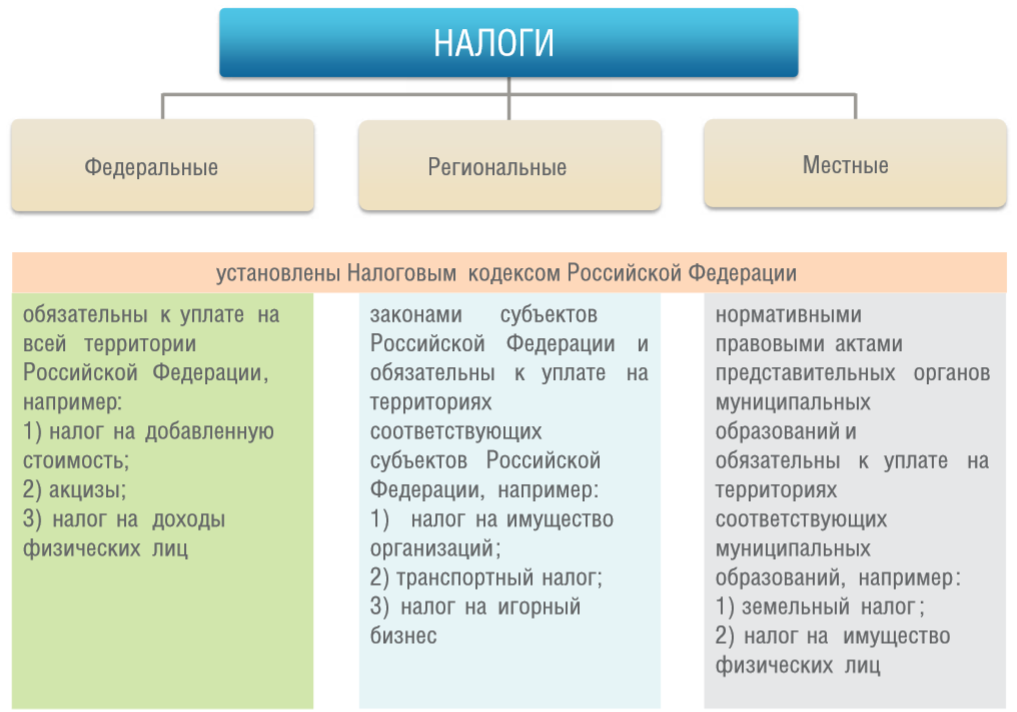

Таким образом, любой вид отчислений может быть отнесен к одной из трех категорий:

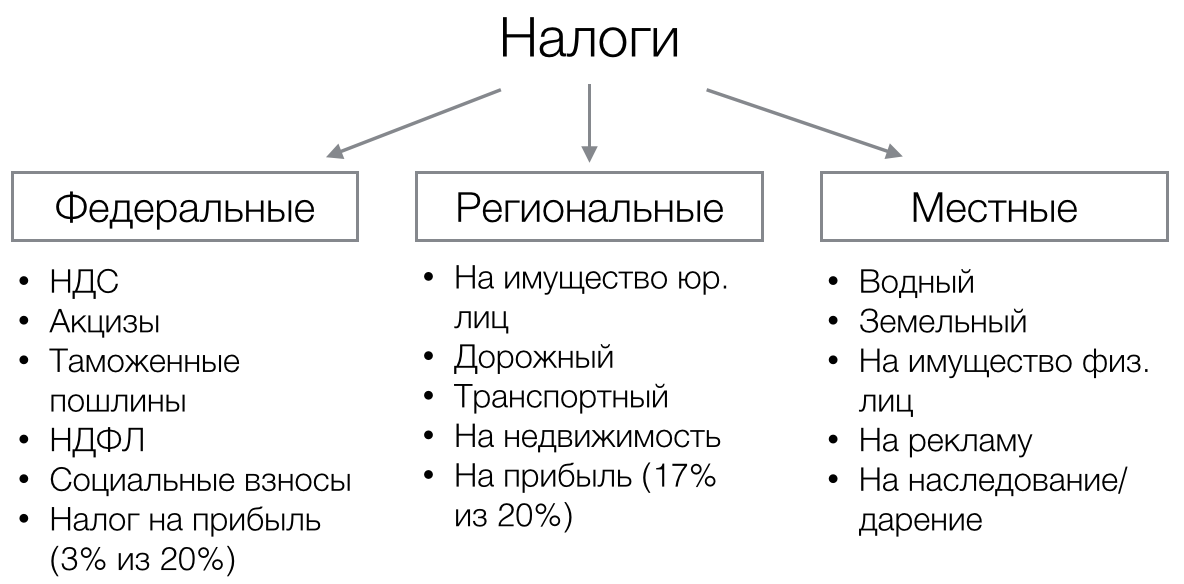

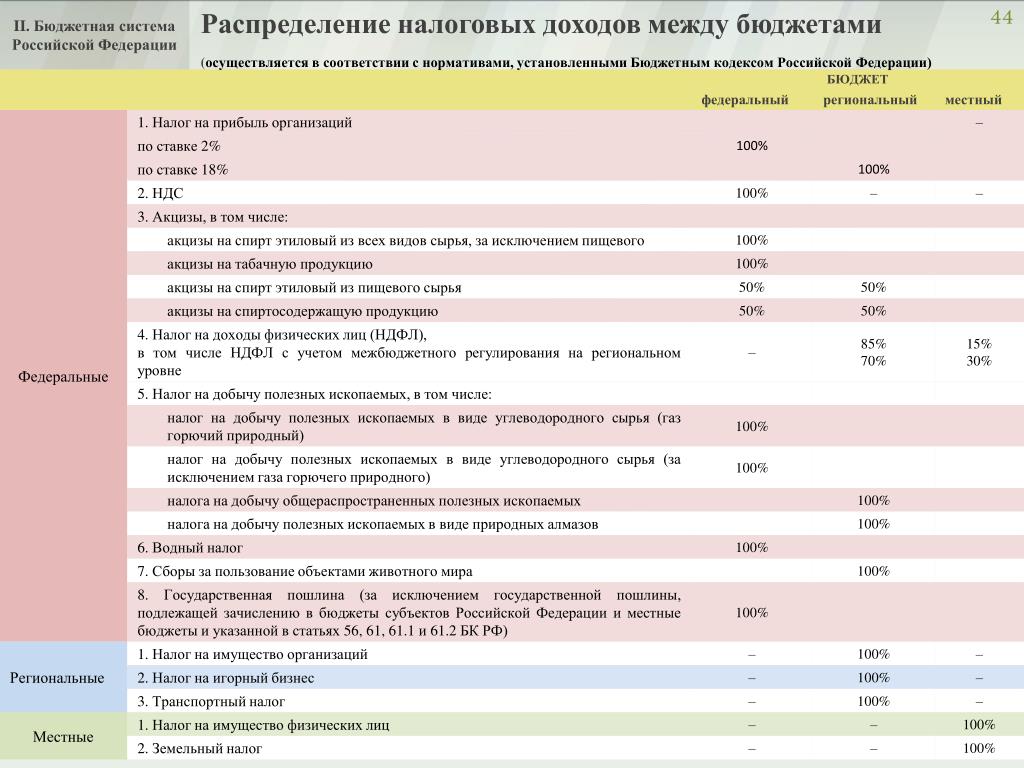

- федеральный налог или сбор;

- региональный;

- местный.

Виды налогов по методу взимания

Все налоги по методу взимания могут быть двух типов. Бывают виды налогов прямые и косвенные:

- При прямом методе налог взимают с любого дохода (прибыли) или имущества. Субъект и объект налогообложения при этом совпадают, а процент ставки напрямую будет зависеть от стоимости имущества или размера дохода. Прямые налоги в строгом порядке должны платить все граждане нашей страны, а обложению при этом подлежит доход (прибыль организации) или имущество. Они появились намного раньше косвенных. Сейчас к ним относятся несколько выплат: подоходный налог, налог на прибыль от деятельности организации (предприятий), имущественный налог, налог на получение наследства или дарения (налог начинают выплачивать при вступлении в право наследования) и налог на добычу природных ресурсов (добыча и использование полезных ископаемых). Для такого налогообложения объектом всегда будет доход или имущество. Каждый гражданин нашей страны обязан регулярно выплачивать прямой налог, иначе судебные приставы будут привлекать нарушителя к ответственности и назначать ему соответствующие санкции и штрафы.

- Косвенные виды налогов являются прибавкой к установленной цене продукта или услуги, которые мы приобретаем. Компания производит продукт на своем предприятии и устанавливает на него цену вместе с надбавкой, которую потом отдает в бюджет страны. Этот вид налога бывает разделяется на: налог на добавленную стоимость (прибавка к цене продукта), акцизы (например, за алкогольную продукцию) и таможенные пошлины.

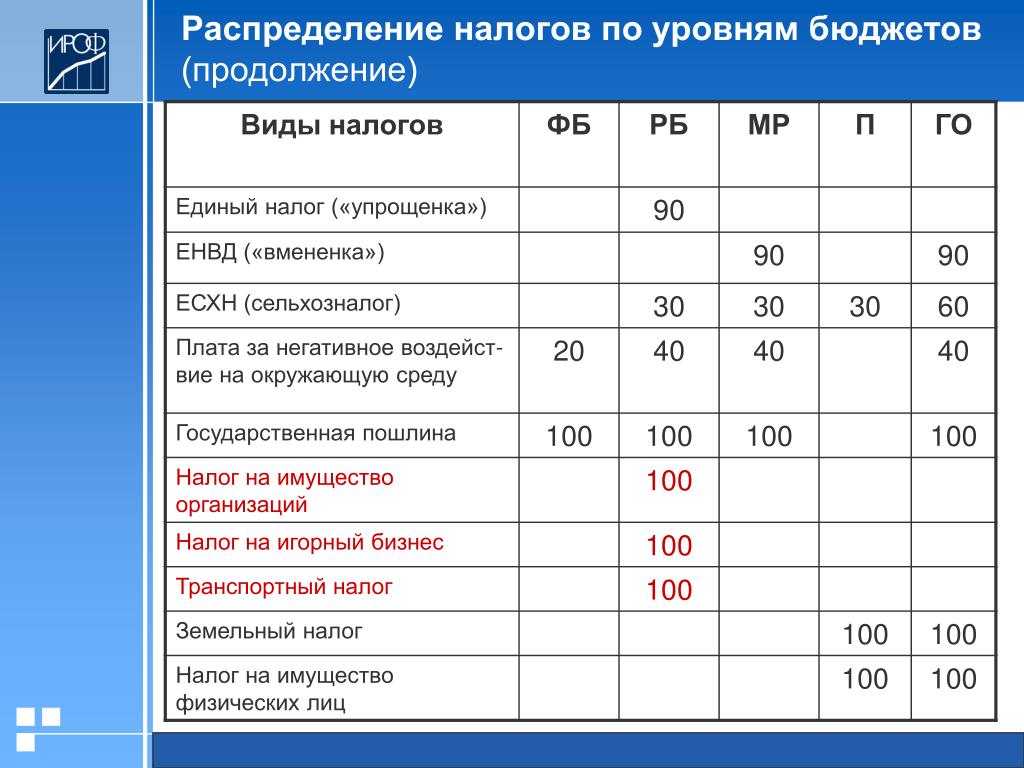

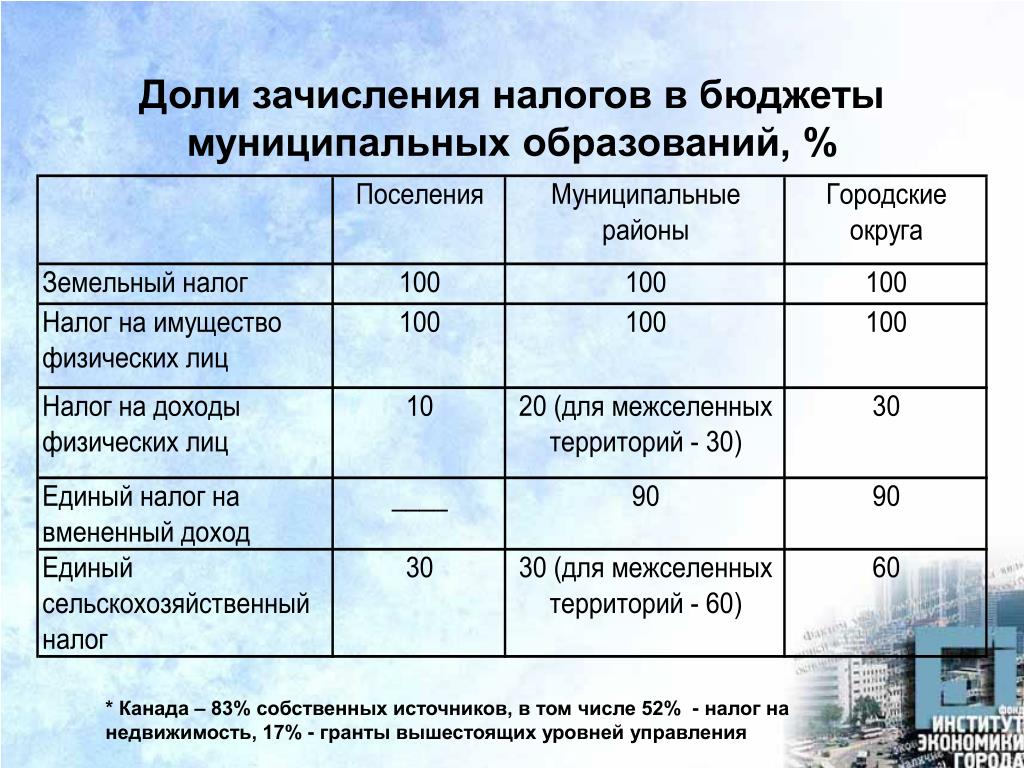

Единый налог на вмененный доход — ЕНВД

Данная система налогообложения применяется для отдельных видов деятельности: бытовые услуги, автотранспортные услуги, розничная торговля, общественное питание и т.п.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций (в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом, за исключением объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом).

Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога, не признаются налогоплательщиками налога на добавленную стоимость.

К таким сборам относится платеж на имущество. Данный сбор исчисляют организации, которые имеют имущество, признаваемое объектом обложения. База по данному сбору устанавливается как среднегодовая цена имущества.

Другой налог – на игорный бизнес. Игорным бизнесом называют деятельность, направленную на получение доходов организациями в виде выигрыша, платы за проведение игр и пари. Плательщиком является организация, которая осуществляет работу в этой сфере. Объектами обложения будут игровые автоматы, столы, пункты приема ставок и т.д.

Третий региональный налог – на транспорт. Плательщиками признаются лица, на которых зарегистрировано ТС, являющееся объектом обложения. К таким средствам относят мотоциклы, машины, самолеты, вертолеты и т.д., за некоторыми исключениями, прописанными в законах.

Функции региональных налогов

Региональные налоги – денежные средства, уплачиваемые юридическими лицами в региональный бюджет, что позволяет последующем субъекту федерации в лице его органом управления использовать эти отчисления для выполнения ряда функций:

- аккумулирование и использование средств, поступающих в региональный бюджет для достижения региональных целей;

- реализация властными органами региона своих представительных и распорядительных полномочий;

- самообеспечение реализации программ социального значения разработанных и действующих в пределах территории региона (области);

- развитие инфраструктуры региона;

- поддержание экологии и природных ресурсов, поскольку именно они являются естественной базой существования, развития и процветания региона.

- стимулирование деловой активности, проведение структурных преобразований, которые сделают регион (область) более привлекательной с токи зрения инвестиций, что в последующем скажется благоприятно на будущем благополучия региональной бюджетно-налоговой сферы.