Комментарии и разъяснения

| Статус налогоплательщика | Код | Ставка налога, % | |

|---|---|---|---|

| по трудовым доходам | по иным доходам (дивиденды, мат. выгода и др.) | ||

| Налоговый резидент * | 1 | 13 | 9; 35 |

| Нерезидент | 2 | 30 | 15; 30 |

| Нерезидент – высококвалифицированный специалист | 3 | 13 | 15; 30 |

| Нерезидент – участник госпрограммы добровольного переселения в РФ соотечественников | 4 | 13 | 15; 30 |

| Беженцы | 5 | 13 | 15; 30 |

| Иностранцы, работающие по патенту | 6 | 13 | 15; 30 |

* — физическое лицо, которое на дату получения дохода находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев

Статус налогоплательщика определяется по состоянию на конец года, за который подается справка 2-НДФЛ (письмо Минфина от 15.11.2012 № 03-04-05/6-1305). При увольнении работника до окончания года его статус определяется на дату увольнения.

В справке не надо отражать доходы, которые полностью освобождаются от налогообложения в соответствии со ст. 217 НК РФ (письмо Минфина от 18.04.2012 № 03-04-06/8-118). К ним, например, относятся: пособия по беременности и родам, ежемесячные пособия по уходу за ребенком, компенсационные выплаты, алименты и др.

Внимание! Налоговый агент обязательно должен отразить в справке 2-НДФЛ те необлагаемые доходы, которые частично освобождены от налогообложения. В частности, они указаны в п. 28 ст

217 НК РФ (матпомощь, призы, подарки)

28 ст. 217 НК РФ (матпомощь, призы, подарки).

Коды доходов и вычетов, указываемых в справках 2-НДФЛ, заполняются на основании Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@ (с изм., внесенными Приказом ФНС от 22.11.2016 № ММВ-7-11/633@).

Для каждого кода дохода можно указать определенный перечень вычетов. Соответствие наиболее часто применяемых кодов доходов и кодов вычетов для справок 2-НДФЛ приведено в следующей таблице:

| Код дохода | Код вычета, отражаемый: | |

|---|---|---|

| в разделе 3 | в разделе 4 | |

| 1010 | 601 | |

| 1211 | 510 | |

| 1530 | 201, 208, 216, 218, 222 | |

| 1531 | 202, 217, 219, 223 | |

| 1532 | 205, 206, 208 | |

| 1533 | 220 | |

| 1535 | 207, 209, 210 | |

| 1536 | 203, 224 | |

| 1537 | 211 | |

| 1538 | 215 | |

| 1539 | 213 | |

| 1541 | 620 | |

| 2000 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2001 | ||

| 2002 | ||

| 2010 | 403 | |

| 2012 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 | |

| 2201-2209 | 404, 405 | |

| 2300 | ||

| 2530 | ||

| 2710 | ||

| 2720 | 501 | |

| 2730 | 502 | |

| 2740 | 505 | |

| 2760 | 503 | 104, 105, 126-149, 311, 312, 320, 321, 324-328 |

| 2761 | 506 | |

| 2762 | 508 | |

| 2790 | 507 |

В данном случае в налоговый орган по новому месту нахождения организация (обособленное подразделение) должна представить:

- справки 2-НДФЛ, заполненные за период постановки на учет по старому адресу с указанием ОКТМО по прежнему месту нахождения;

- справки 2-НДФЛ, заполненные за период после постановки на учет по новому адресу с указанием ОКТМО по новому месту нахождения.

Внимание! Во всех справках указывается КПП организации (обособленного подразделения), присвоенный по новому адресу (письмо ФНС России от 29.12.2016 № БС-4-11/25114@)

Если сотрудник в течение одного календарного года уволился, а потом был снова принят на работу, то на него оформляется одна справка 2-НДФЛ по всем доходам, полученным у данного работодателя как до увольнения, так и после повторного приема.

Налоговые агенты, выплатившие в 2017 году какой-либо доход физическим лицам, должны отчитаться в ИФНС по форме 2-НДФЛ. Получателями доходов могут быть как работники отчитывающейся компании, так и лица, не состоящие с ней в трудовых отношениях. Крайняя дата представления справки — 02.04.2018.

Кроме того, до 01.03.2018 представить данный вид отчетности обязаны все предприятия и ИП, не удержавшие НДФЛ.

Форма справки 2-НДФЛ утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485@.

Организации и ИП, которые выплатили денежные средства более чем 25 физическим лицам, должны сдавать 2-НДФЛ в электронном формате.

Необходимым дополнением к форме 2-НДФЛ служит реестр сведений о доходах, в котором указана информация о составленных справках.

Особенность оформления справки 2-НДФЛ с признаком 2

Признак 2 в справке 2-НДФЛ что это? В силу нестандартной ситуации и во избежание нехватки денежных средств к перечислению, а также уклонения от перечисления налоговым агентом, справка 2-НДФЛ с признаком 2 имеет следующие критерии её составления.

- Любая денежная сумма, которая в силу обстоятельств не могла быть подвержена налогообложению, должна указываться строго по принадлежности к тому месяцу, в котором была произведена эта выплата.

- В случае, когда налоговому взысканию подвергается только часть произведённой сотруднику выплаты, то при подаче справки 2-НДФЛ с признаком 2 в ней указывается только та часть выплаты, которая не облагалась подоходным налогом.

- В справке именно с этим признаком предоставление информации по прочим доходам, с которых требуемое удержание было произведено, налоговые органы не интересует.

- Если признак 2 в справке 2-НДФЛ имел место, но за прошедший отчётный период также случались периодические начисления с удержанием 13%, то на данное физическое лицо налоговый агент обязан составить и подать в качестве отчётности 2 справки. Таким образом, одна справка 2-НДФЛ будет стандартной, оформленной по признаку 1, а вторая – особая, с признаком 2. Налоговая инспекция в данном случае будет рассматривать обе справки одновременно.

Важно! При одновременном предоставлении справки с признаками 1 и 2 в первом бланке необходимо указать все начисленные физическому лицу доходы, включая те, которые не были подвержены налогообложению, то есть в справке с признаком один указываются данные по обоим признакам, в справке по признаку два заносятся сведения только этого признака. Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк

Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями

Последняя таблица в бланке документа перед отправкой её на проверку должна быть заполнена в части только четырёх строк. Первая – суммарный доход, полученный за текущий отчётный период, с которого не представлялась возможность произвести удержание, расчёт налоговой базы для точной калькуляции неуплаченного налога, непосредственно сам НДФЛ, который не был взыскан с налогоплательщика и сумма неудержанного с физического лица налога. Все остальные графы указанной таблицы заполняются нулями.

Логотип ФНС

Правильно составленная справка говорит об отсутствии претензий к налоговому агенту со стороны инспекторов.

Как заполнить раздел 5 справки 2-НДФЛ

Раздел 5 нужно заполнять для каждой ставки отдельно (гл. I Порядка заполнения справки 2-НДФЛ). В этом разделе приводятся данные, которые рассчитываются на основе данных из разд. 3 и 4, заполненных для такой же ставки.

НДФЛ исчисленный и удержанный отражается в разд. 5 справки 2-НДФЛ. Причем порядок отражения зависит от того, был ли налог удержан в полном объеме или нет. Если налог удержан, то вы подаете справку с признаком 1 (с признаком 3, если вы – правопреемник реорганизованной организации). Если НДФЛ не удержан или удержан не полностью, оформите справку с признаком 2 (с признаком 4, если вы – правопреемник).

Если вы подаете справку 2-НДФЛ с признаком 1 или 3, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общий доход физлица по разд. 3 справки. Для заполнения этого поля общий доход не нужно уменьшать на вычеты из разд. 3 и 4;

в поле “Налоговая база” – общую сумму дохода физлица из разд. 3 справки за минусом вычетов, указанных в разд. 3 и 4 справки;

в поле “Сумма налога исчисленная” – сумму НДФЛ, исчисленную с налоговой базы по ставке, для которой вы заполняете разд. 5 справки;

поле “Сумма фиксированных авансовых платежей” заполняется, только если налог с иностранца, который работает по патенту, был уменьшен на сумму уплаченных им авансовых платежей. В этом случае также нужно будет заполнить поле “Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи”;

в полях “Сумма налога удержанная” и “Сумма налога перечисленная” – соответственно сумму налога, которая была удержана из доходов физлица, и сумму налога, которая была перечислена в бюджет по данному физлицу;

поле “Сумма налога, излишне удержанная налоговым агентом” заполняется, если из доходов физлица налог был удержан в большей сумме, чем нужно, и лишний налог не был возвращен. Также это поле заполняется в случае, если излишне удержанный налог получился из-за изменения статуса физлица: резидент или нерезидент;

поле “Сумма налога, не удержанная налоговым агентом” заполняется, если физлицу был выплачен доход, с которого налоговый агент не смог удержать налог.

Если вы подаете справку 2-НДФЛ с признаком 2 или 4, то в разд. 5 нужно указать (гл. VII Порядка заполнения справки 2-НДФЛ):

в поле “Общая сумма дохода” – общую сумму дохода физлица, с которой не удержан налог из разд. 3 справки;

в поле “Сумма налога исчисленная” – сумму начисленного, но не удержанного налога;

в полях “Сумма налога удержанная”, “Сумма налога перечисленная”, “Сумма налога, излишне удержанная налоговым агентом” проставить нули;

в поле “Сумма налога, не удержанная налоговым агентом” – еще раз сумму начисленного, но не удержанного налога.

Как отразить в 2-НДФЛ перечисленную сумму налога

Сумму перечисленного налога нужно отразить в разд. 5, в поле “Сумма налога перечисленная” (гл. VII Порядка заполнения формы 2-НДФЛ). Она отражается в справке за тот год, в котором начисленный физлицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Например, если зарплата за декабрь 2017 г. выплачена в январе 2018 г. и налог с нее удержан и перечислен в бюджет в январе 2018 г., то сумму перечисленного налога все равно нужно отражать в справке 2-НДФЛ за 2017 г., так как зарплата за декабрь 2017 г. считается фактически полученной в 2017 г. независимо от даты выплаты (п. 2 ст. 223, гл. VII Порядка заполнения справки 2-НДФЛ).

Если удержать и перечислить налог с дохода получилось только после подачи справки 2-НДФЛ, то придется подать корректирующую справку с уточненными данными об удержанном и перечисленном налоге (Письмо ФНС России от 02.03.2015 N БС-4-11/3283).

Как заполнить справку 2-НДФЛ, если выплачены доходы, которые облагаются по разным ставкам

Если в течение года вы выплачивали физлицу доходы, которые облагаются НДФЛ по разным ставкам, то разд. 3 – 5 нужно заполнить для каждой ставки (гл. I Порядка заполнения справки 2-НДФЛ).

Если одной страницы для заполнения справки не хватает, то нужно заполнить необходимое количество страниц. На второй и следующих страницах вверху проставляется номер страницы, а также заголовок справки, где нужно указать год, номер и дату справки. Внизу на каждой странице должно быть заполнено поле “Налоговый агент”, а также указаны Ф.И.О. руководителя организации (Ф.И.О. индивидуального предпринимателя) или уполномоченного представителя и проставлена его подпись (гл. I Порядка заполнения справки 2-НДФЛ).

В остальном справка заполняется в обычном порядке.

Какие документы необходимо предоставить сотрудникам?

Для правильного и своевременного заполнения и предоставления декларации по налогу на доходы физических лиц (2 НДФЛ), работодатель должен потребовать от сотрудников определенные документы.

Вот список основных документов, которые необходимо предоставить сотрудникам:

- Справка 2-НДФЛ. Работник должен получить данную справку от предыдущего работодателя или органа, осуществляющего уплату налога.

- Трудовой договор. Работодатель должен иметь копию трудового договора или иной документ, подтверждающий отношения с сотрудником.

- Заявление о выплате дохода. Сотрудник должен заполнить заявление о выплате дохода и предоставить его работодателю.

- Документы, подтверждающие удержание налога. Работодатель должен иметь копии документов, подтверждающих удержание налога органами власти или уполномоченными организациями, если такие удержания были произведены.

- Документы, подтверждающие выплату дохода. Работодатель должен предоставить сотруднику документы, подтверждающие выплату дохода, например, выписку из заработной платы или платежное поручение.

Это лишь основные документы, которые необходимо предоставить сотрудникам при заполнении и предоставлении декларации налога на доходы физических лиц. Работодатель также может запросить дополнительные документы в зависимости от конкретной ситуации и требований налогового законодательства.

Сроки сдачи отчётности в ИФНС в 2024 году

Определение даты получения дохода

Обязанность по удержанию НДФЛ зависит от даты получения дохода. С 1 января 2023 года изменяется дата фактического получения дохода в виде заработной платы. Сейчас — это последний день месяца, за который она начислена, поэтому при выплате зарплаты за первую часть месяца (аванс) НДФЛ не удерживается. А с 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется в общем порядке — как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. «Специальную зарплатную норму» — пп. 1 п. 1 ст. 223 НК РФ упразднят.

Нововведения по сдаче 2 НДФЛ в 2024 году

В 2024 году в России ожидаются некоторые нововведения в процедуре сдачи декларации по налогу на доходы физических лиц (НДФЛ). Эти изменения затронут не только сроки подачи документов, но и саму процедуру.

Во-первых, с 1 января 2024 года все налогоплательщики будут обязаны сдавать 2 НДФЛ ежегодно, до 30 апреля следующего года после истечения налогового периода. Таким образом, если Вы осуществляете заработок или получаете доходы в 2024 году, то декларацию нужно будет подать в 2025 году до указанного срока.

Во-вторых, нововведения касаются и самой процедуры сдачи декларации. Теперь налогоплательщики смогут воспользоваться электронным способом подачи документов. Для этого необходимо будет зарегистрироваться на сайте налоговой службы и заполнить электронную анкету. Данная возможность значительно упростит процесс сдачи декларации и сократит время, затрачиваемое на бумажные процедуры.

В-третьих, в 2024 году штрафы за нарушение сроков сдачи декларации также могут быть увеличены

Поэтому важно быть внимательным и подавать документы вовремя, чтобы избежать неприятных последствий

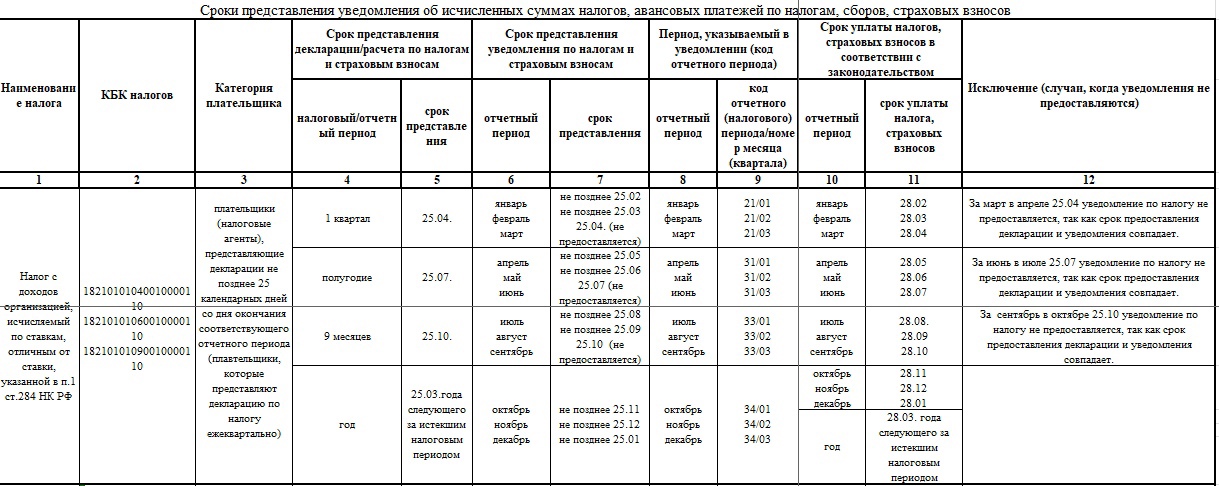

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

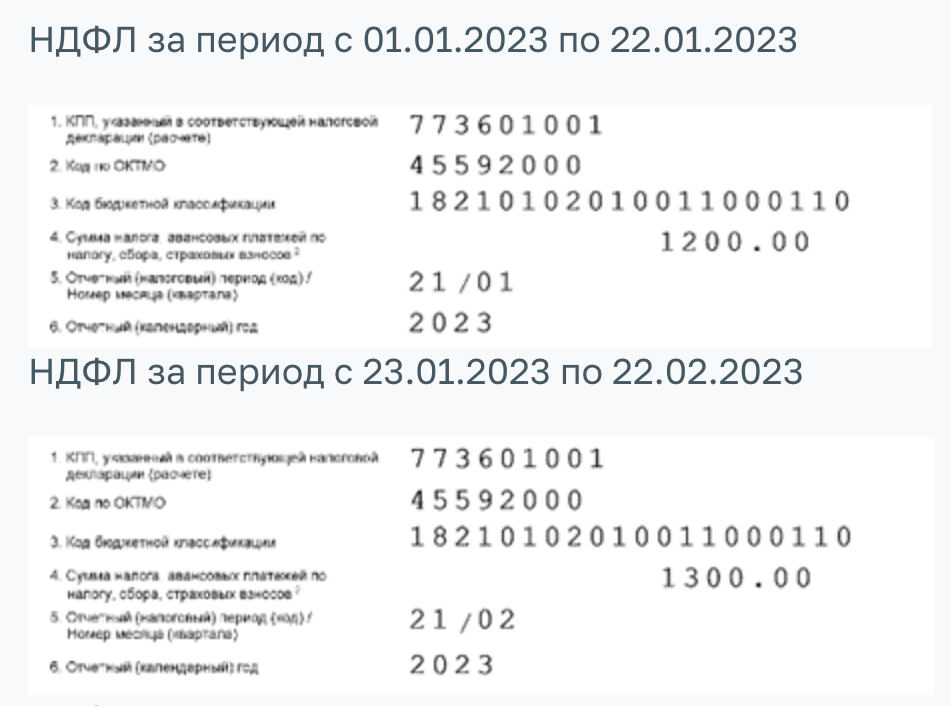

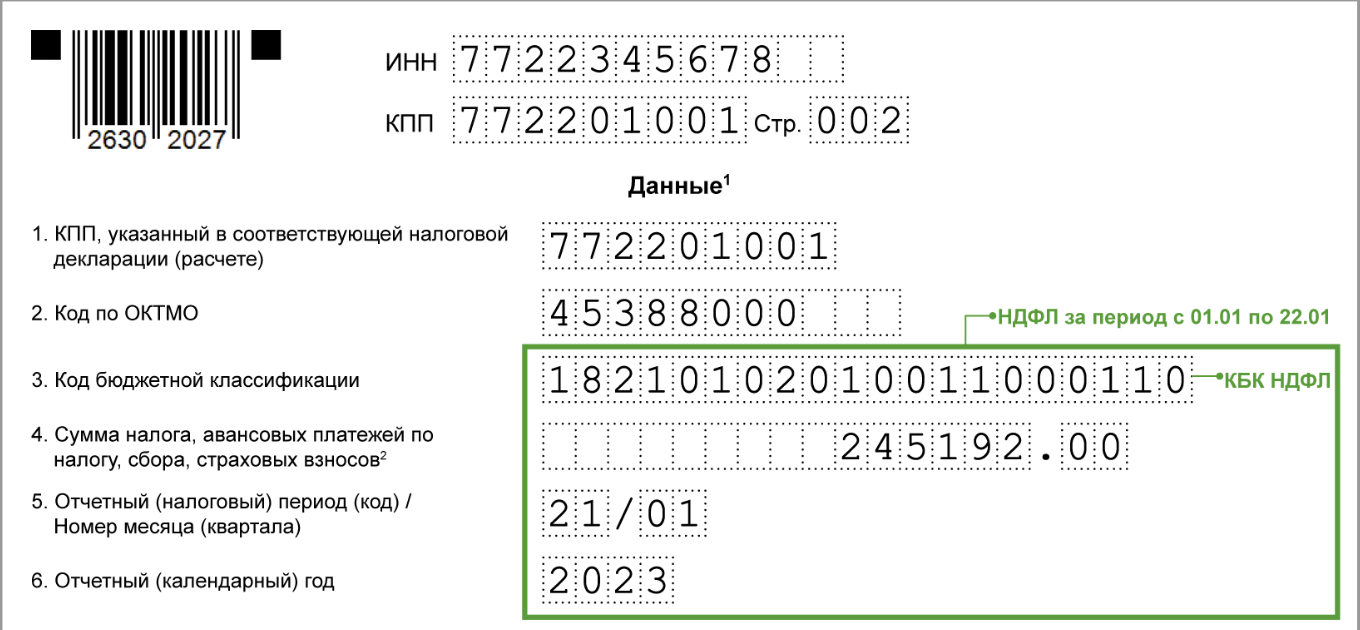

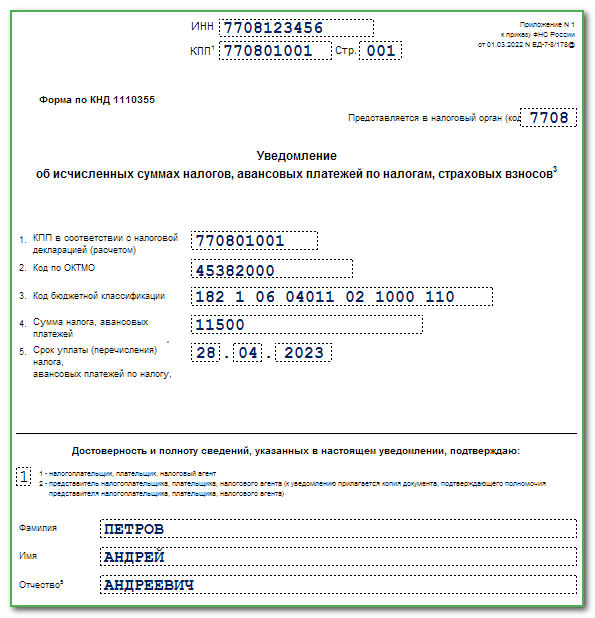

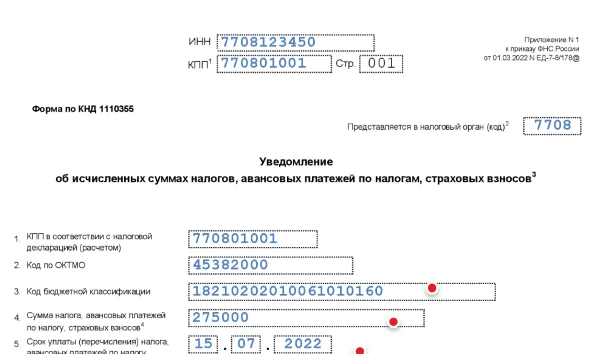

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Сроки подачи справки 2-НДФЛ

Справка 2-НДФЛ является одним из обязательных документов, которые необходимо предоставить налоговым органам каждому налогоплательщику при подаче декларации по налогу на доходы физических лиц

Важно знать сроки подачи данного документа, чтобы не нарушить законодательство

Согласно методическим рекомендациям, действующим с 2023 года, справку 2-НДФЛ необходимо подать в налоговый орган не позднее 1 марта следующего календарного года. То есть, если налоговый период, за который предоставляется декларация и справка, заканчивается 31 декабря текущего года, то справку следует подать до 1 марта следующего года.

В случае, если налогоплательщик не подал справку в установленный срок, он может быть привлечен к ответственности. Поэтому, рекомендуется не откладывать подачу справки 2-НДФЛ на последний день и учитывать возможные задержки при передаче документов или технических сбоях в работе налогового органа.

Куда необходимо сдавать 2-НДФЛ

Отчетность по форме 2-НДФЛ необходимо сдавать в налоговую инспекцию по месту нахождения (регистрации) организации или месту жительства ИП. Это сказано в пункте 2 статьи 230 и в пункте 1 статьи 83 Налогового Кодекса РФ. При наличии обособленного подразделения 2-НДФЛ сдается по месту нахождения (регистрации) такого подразделения. Если организация относится к крупнейшим налогоплательщикам, то отчитываться она должна по месту учета в качестве крупнейшего налогоплательщика. Что касается индивидуальных предпринимателей, которые находятся на ЕНВД или работают на патенте, то 2-НДФЛ нужно сдавать по месту осуществления деятельности индивидуального предпринимателя.

Письмо Федеральной налоговой службы от 7 июля 2023 г. № Д-5-26/34@ “Об обработке справок 2-НДФЛ”

7 сентября 2023

На основании положений пункта 2 статьи 230 Налогового кодекса Российской Федерации налоговые агенты представляют в установленный срок в налоговый орган по месту учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных и удержанных налоговым агентом за этот налоговый период по каждому физическому лицу (за исключением случаев, при которых могут быть переданы сведения, составляющие государственную тайну).

Форма справки о доходах физического лица (далее — справка по форме 2-НДФЛ) за 2015 год, порядок ее заполнения и формат представления утверждены приказом ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме» (далее — приказ ФНС России от 30.10.2015 N ММВ-7-11/485@).

В этой связи, справка по форме 2-НДФЛ за 2015 год представляется в соответствии с версией формата, утвержденной приказом ФНС России от 30.10.2015 N ММВ-7-11/485@, то есть действовавшей в том налоговом периоде, за который представляется указанная справка.

Соответственно, справки по форме 2-НДФЛ за налоговые периоды до 2015 года включительно представляются в соответствии с версией формата, утвержденного соответствующим приказом ФНС России, действующей в том налогом периоде, за который представляются данные справки.

Правила формирования транспортных контейнеров в соответствии с определенными типами электронного документооборота при направлении документов между налогоплательщиками и налоговыми органами в электронной форме через Операторов электронного документооборота утверждены приказом ФНС России от 09.11.2010 N ММВ-7-6/535@ «Об утверждении Унифицированного формата транспортного контейнера при информационном взаимодействии с приемными комплексами налоговых органов по телекоммуникационным каналам связи (далее — ТКС) с использованием электронной цифровой подписи».

Порядок направления по ТКС справок по форме 2-НДФЛ за налоговые периоды по 2015 года включительно предусмотрен в рамках 08 типа документооборота.

Таким образом, при представлении налоговым агентом справок по форме 2-НДФЛ по форматам, действовавшим по 2015 год включительно, при использовании 08 типа документооборота налогоплательщику формируется отказ в приеме справок по форме 2-НДФЛ с информацией о необходимости представления данных справок иным способом.

Во избежание отказа в приеме справок по форме 2-НДФЛ по форматам, действовавшим по 2015 год включительно, налоговому агенту рекомендуется выполнять отправку таких справок при использовании 02 типа документооборота. При этом ответ налогового органа, содержащий протокол обработки и реестр будут представлены налоговым органом при использовании 03 типа документооборота.

Вышеуказанный порядок действует с 01.07.2023.

УФНС России по субъектам Российской Федерации и Межрегиональным инспекциям по крупнейшим налогоплательщикам ФНС России довести настоящее письмо до нижестоящих территориальных органов ФНС России и обеспечить его применение в работе.

| Действительный государственныйсоветник Российской Федерации 3 класса | А.В. Егоричев |

Способ представления 2-НДФЛ: электронно или на бумаге ?

С 1 января 2016 года налоговые агенты, которые выплатили доход в пользу 25 человек и более, должны сдавать справки 2-НДФЛ в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Использовать «флешки» и «дискеты» будет нельзя. Если же налоговый агент перечислил в налоговом периоде доходы в пользу менее 25 человек, то он сможет представить справки 2-НДФЛ «на бумаге». Такие изменения предусмотрены в новой редакции пункта 2 статьи 230 НК РФ.

Данная поправка распространяются на отчетность за 2015 год. И если в 2015 году налоговый агент выплатил доходы в пользу 25 человек и более, то отчитаться за этот год нужно будет только через интернет.

Сведения о невозможности удержать НДФЛ за 2024 год также нужно будет представить в электронном виде, если налоговый агент выплатил доходы как минимум 25 физлицам (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

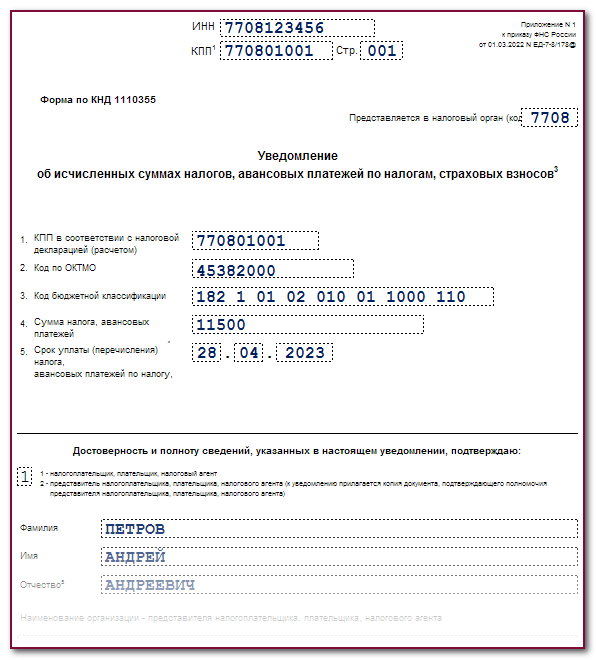

Уведомление налоговых органов

С 2023 года у налоговых агентов появилась новая обязанность. Не позднее 25 числа текущего месяца нужно будет подавать уведомление об исчисленных суммах налогов (п. 9 ст. 58 НК РФ в редакции 01.01.2023 года). Налоговые агенты по НДФЛ указывают в уведомлении информацию о суммах налога, исчисленного и удержанного ими за период с 23-го числа месяца, предшествующего месяцу подачи уведомления, по 22-е число текущего месяца. В отношении НДФЛ за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года.

Это необходимо для зачета уплаченного единого налогового платежа именно в счет уплаты НДФЛ, удержанного налоговым агентом.

Сроки рассмотрения декларации по 2 НДФЛ в 2024 году

Согласно новым правилам, установленным на 2024 год, сроки рассмотрения декларации по 2 НДФЛ составляют до 3 месяцев с момента ее подачи налоговому органу. Это означает, что налоговая инспекция должна проанализировать предоставленную декларацию, проверить поданные документы и рассчитать сумму налога, которую должен заплатить налогоплательщик. В случае необходимости дополнительных проверок, срок рассмотрения декларации может быть продлен.

Для того чтобы избежать задержек и ускорить рассмотрение декларации, рекомендуется внимательно заполнять декларацию, прикладывать все необходимые документы и не допускать ошибок при формировании и подаче электронной версии декларации. Также следует учитывать, что рассмотрение декларации может быть затруднено, если в процессе ее проверки обнаружатся недостоверные или неполные сведения.

В случае утраты сроков рассмотрения декларации, налогоплательщик имеет право обратиться в налоговую службу с просьбой о ускорении процесса рассмотрения или обжалованию принятого решения. Для этого необходимо обратиться в соответствующий отдел налоговой инспекции, предоставив все необходимые документы и объяснения.

Соблюдение сроков рассмотрения декларации по 2 НДФЛ в 2024 году является важным условием для своевременного начисления и уплаты налога, а также для избежания штрафных санкций со стороны налоговых органов. Поэтому рекомендуется внимательно отнестись к заполнению и подаче декларации, а также следить за соблюдением сроков ее рассмотрения.

Как сдать уточненную справку 2-НДФЛ

Если после сдачи справок в налоговую инспекцию, в них были обнаружены ошибки, то необходимо будет их исправить. Исправить необходимо только те справки, в которых были обнаружены ошибки. Если справка была сдана в налоговую инспекцию ошибочно, то ее можно аннулировать. Если справки 2-НДФЛ сдавали электронным способом, то необходимо сделать отдельный файл, который содержит правильные сведениями. Весь файл, в котором содержится полный отчет, повторно сдавать не нужно.

Уточненная справка сдается по той же форме, которая действовала в том периоде, за который сдается уточненная справка. В уточненной справке в полях «№ ___» и «от _____» указывается номер, который был у первоначальной справки и новая дата. В поле «Номер корректировки» нужно указать номер уточнения, если их было несколько, например 01, 02, 03 и т.д. Если в момент подачи уточненной справки какие-то данные по сотруднику изменились, их необходимо указать в уточненной справке. Это сказано в Письме ФНС № ГД-4-11/5667@ от 27.03.2024.

Если необходимо аннулировать справку, то необходимо в уточняющей справке заполнить заголовок к разделу 1 «Данные о физическом лице – получателе дохода», а также в этом разделе необходимо указать данные, которые содержались в первоначальной справке. Остальные разделы 2, 3 не нужно заполнять. Также в поле «Номер справки» нужно указать номер самой первой справки, а в поле «Номер корректировки» цифру 99.

Что должно быть в справке

Оформляется документ в компании, в которой работает гражданин. Надо отметить, что унифицированной формы такой справки не существует.

Наниматель может утвердить ее самостоятельно, но вполне вероятно, что форма не разработана. Поэтому у бухгалтеров, к которым сотрудники обращаются за справкой, иногда возникают сложности — что именно в ней указать?

Поскольку справка выдается для органов социальной защиты, то и составляется в соответствии с их требования. В общем случае в ней следует указать:

- основные реквизиты работодателя — название (для ИП — ФИО), ОГРН, ИНН, КПП (для юрлица), адрес, телефон;

- реквизиты справки — дата и регистрационный номер;

- кому она выдана — фамилия, имя и отчество работника, а также его должность;

- размер доходов лица за три последних полных месяца (месяца обращения за справкой не входит).

Кроме того, в справке часто пишут период, за который она представлена, и размер среднемесячного заработка лица. Подписать справку должны руководитель и главный бухгалтер.

Контур.Фокус — быстрая проверка контрагента!

Особые требования

Мнение эксперта

Васильев Илья Тимофеевич

Юрист с 8-летним стажем. Специализация — семейное право. Член коллегии адвокатов.

Что касается информативной части, то есть непосредственно размера доходов сотрудника, то некоторые органы соцзащиты требуют представить эти сведения в виде таблицы. Она имеет примерно такой вид:

| Месяц | Общая сумма выплат (руб.) | Удержано (руб.) | Выдано на руки (руб.) |

|---|---|---|---|

| октябрь | 10 000 | 1 300 | 8 700 |

| ноябрь | 10 000 | 1 300 | 8 700 |

| декабрь | 10 000 | 1 300 | 8 700 |

| Итого | 30 000 | 3 900 | 2 6100 |

Чтобы сотрудник не терял времени, а бухгалтер заново не переделывал справку, лучше узнать заранее, в каком виде должны быть представлены данные.

Внимание! Одно из назначений справки о заработной плате — получение субсидии на оплату жилья. В этом случае она должна содержать данные не за 3, а за 6 месяцев

Такого требование пункта 32 Правил предоставления субсидий, утвержденных постановлением Правительства РФ от 14.12.2005 № 761.

За какой период может быть предоставлена справка 2-НДФЛ?

В соответствии с налоговые агенты выдают физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога. Таким образом, не определён период, за который можно или нельзя предоставлять справку 2-НДФЛ. Одно условие – период должен быть указан в письменном заявлении.

Справка 2-НДФЛ может потребоваться работнику в следующих случаях:

| Ситуация | Кто может запросить справку? |

| Получение кредита | Сотрудник кредитной организации для подтверждения заявленного в анкете дохода |

Получение налогового вычета в случае:

|

ИФНС |

| Смена места работы | Новый работодатель |

| Оформление визы для поездки за границу | Сотрудник представительства иностранного государства |

| Получение ипотечного кредита | Сотрудник кредитной организации для подтверждения заявленного в анкете дохода |