Факторный анализ прибыли от продаж – пример расчета

Исходная информация:

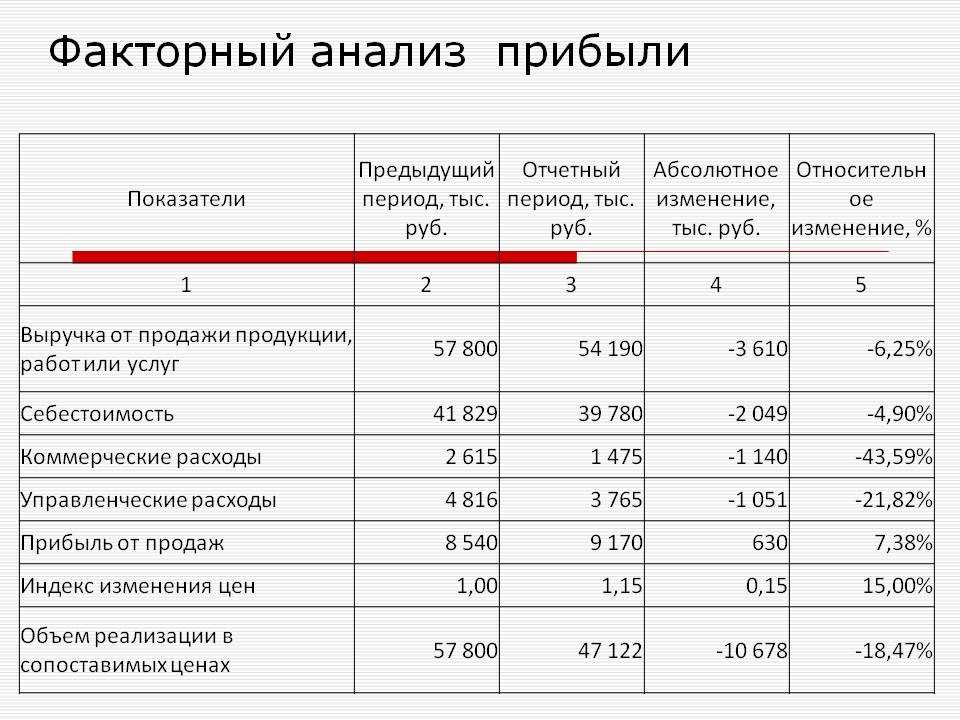

| Показатель | Базисный период, тыс. руб. | Период отчета | Абсолютное изменение | Относительное изменение, % |

| Размер выручки | 57700 | 54200 | -3500 | -6,2 |

| Себестоимость товара | 41800 | 39800 | -2000 | -4,9 |

| Коммерческие затраты | 2600 | 1400 | -1200 | -43,6 |

| Административные издержки | 4800 | 3700 | -1100 | -21,8 |

| Прибыль | 8500 | 9100 | 600 | 7,4 |

| Изменение цен | 1,05 | 1,15 | 0,10 | 15 |

| Объем продаж | 57800 | 47100 | -10700 | -18,5 |

Перечисленные выше факторы оказали на прибыль следующее влияние:

- Объем проданной продукции – -1578 тыс. руб.

- Разнообразие продаваемых товаров – -1373 тыс. руб.

- Себестоимость – -5679 тыс. руб.

- Коммерческие издержки – +1140 тыс. руб.

- Административные издержки – +1051 тыс. руб.

- Цены – +7068 тыс. руб.

- Влияние всех факторов – +630 тыс. руб.

Анализ влияния факторов на прибыль

Методика расчета факторных влияний на прибыль от обычной деятельности включает следующие этапы (данные из Приложения 1):

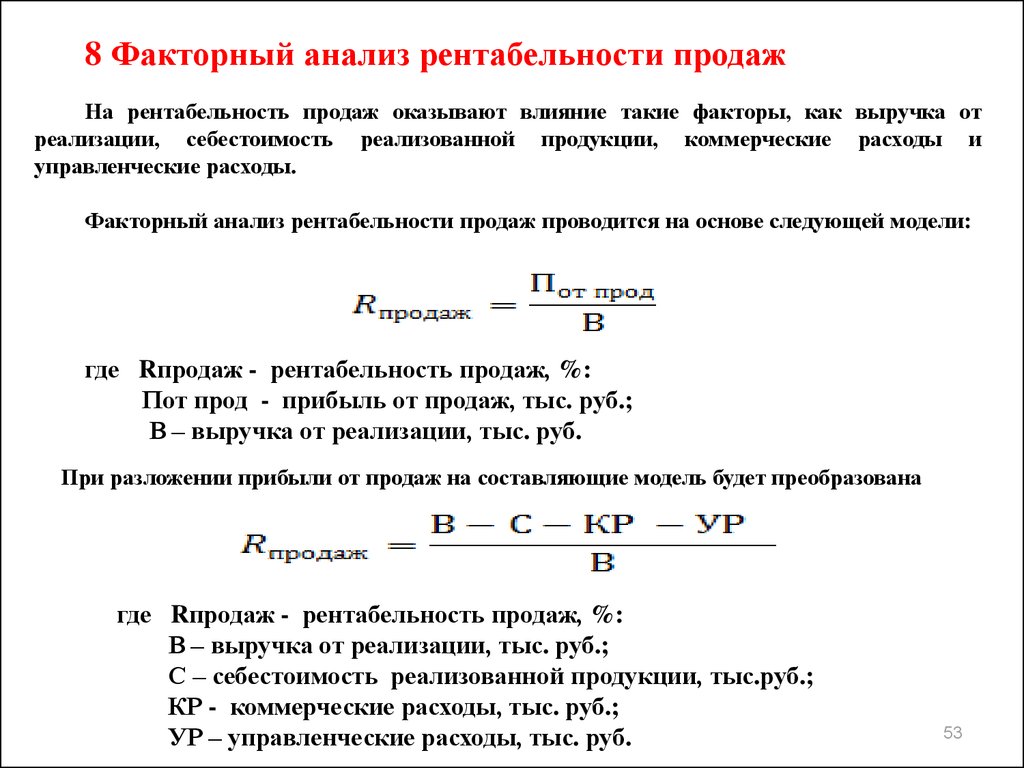

Расчет влияния фактора Выручка от продаж.

Расчет влияния этого фактора необходимо разложить на две части. Поскольку выручка организации является произведением количества и цены проданных продуктов, мы сначала рассчитываем влияние на прибыль от продаж цены, по которой были проданы продукты или товары, а затем рассчитываем влияние на прибыль изменений в физическая масса продаваемой продукции.

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде выросли по сравнению с базовым уровнем в среднем на 12%.

Остальные показатели — факторы от прочей операционной и внереализационной деятельности и чрезвычайные — не оказывают такого существенного влияния на прибыль, как факторы экономической сферы. Однако их влияние также можно определить. Все показатели следует разделить на факторы прямого и обратного влияния по отношению к прибыли. На сколько увеличивается (уменьшается) фактор-фактор прямого действия, на такую же величину увеличивается (уменьшается) прибыль. Обратные факторы (затраты) влияют на размер прибыли противоположным образом.

Таким образом, можно обобщить влияние факторов, влияющих на прибыль от продажи и, как следствие, на прибыль отчетного периода до налогообложения.

Факторный анализ прибыли от продаж

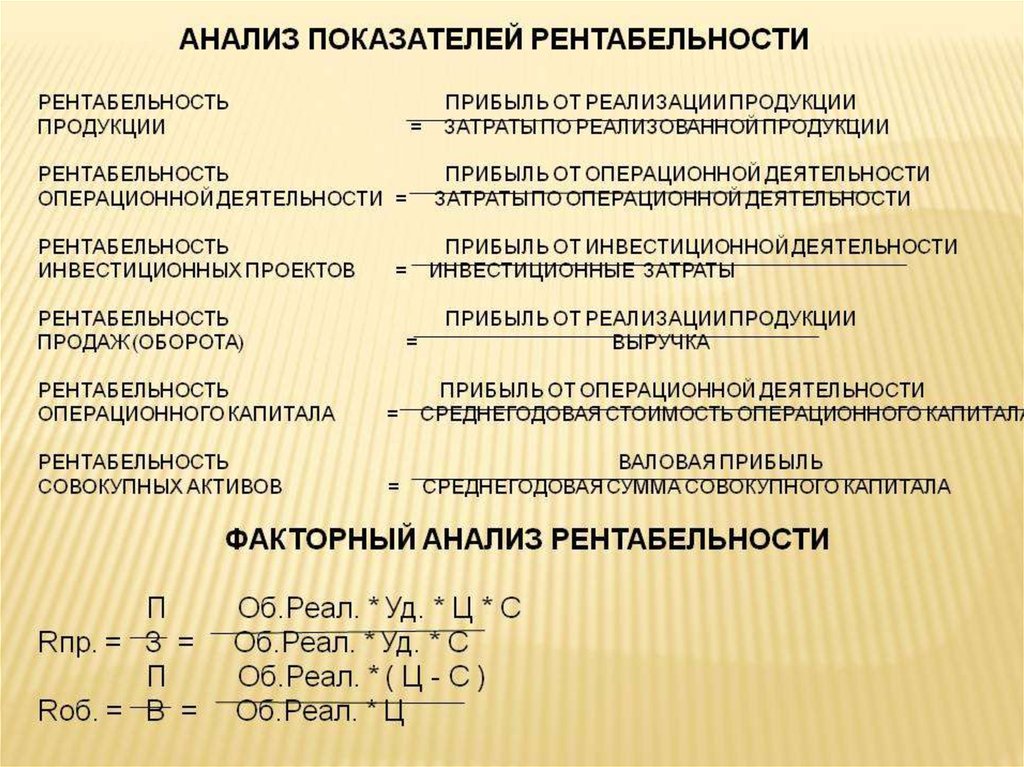

Факторный анализ – это способ комплексного и системного измерения и исследования влияния факторов на размер итоговых показателей. Он осуществляется на основе бух. отчета по второй форме.

Главными факторами, которые влияют на размер прибыли, являются:

- Объем продажи продукции. Чтобы узнать, как он влияет на доходность, нужно перемножить изменение количества реализованных товаров на прибыль прошлого периода отчета.

- Разнообразие продаваемых товаров. Чтобы узнать его влияние, требуется сравнить прибыль текущего периода, которая рассчитана на основании себестоимости и цен базисного периода, с базисной прибылью, перерассчитанной на изменение количества проданных продуктов.

- Изменение себестоимости. Чтобы узнать ее влияние, требуется сопоставить себестоимость реализации товаров периода отчета с издержками базисного периода, которые пересчитаны на изменение уровня реализации.

- Издержки коммерческого и административного характера. Их влияние рассчитывается путем сравнения их размеров в базисном периоде и периоде отчета.

- Уровень цен. Чтобы узнать его влияние, требуется сравнить уровень продаж периода отчета и базисного периода.

Факторный анализ экономической прибыли

На экономическую прибыль оказывают влияние все факторы формирования прибыли от продаж, а также изменения по сравнению с предыдущим годом: процентов к получению (+), процентов к уплате (-), доходов от участия в других организациях (+), прочих доходов (+), прочих расходов (-).

Факторы формирования экономической прибыли

(прибыли до налогообложения)

|

№ |

Факторы изменения прибыли до налогообложения |

Сумма, руб. |

% к итогу |

|

1. |

Общее изменение прибыли до налогообложения (экономической прибыли) |

+374.652 |

+100,0 |

|

В том числе за счет факторов: |

|||

|

2. |

Изменение объема продаж |

+320.338 |

+85,5 |

|

3. |

Изменение себестоимости проданных товаров |

-1.342.016 |

-358,2 |

|

4. |

Изменение коммерческих расходов |

-503.554 |

-134,4 |

|

5. |

Изменение управленческих расходов |

— |

— |

|

6. |

Изменение цен на продукцию |

+1.840.185 |

+491,2 |

|

7. |

Изменение структурных сдвигов в объеме продаж |

-123 |

-0,03 |

|

8. |

Итого влияние факторов изменения прибыли от продаж на прирост экономической прибыли |

+314.830 |

+84,0 |

|

9. |

Изменение процентов к получению |

+106 |

+0,02 |

|

10. |

Изменение процентов к уплате |

-283 |

-0,07 |

|

11. |

Доходы от участия в других организациях |

— |

— |

|

12. |

Изменение прочих операционных доходов |

+81.252 |

+21,7 |

|

13. |

Изменение прочих операционных расходов (они увеличились, а, следовательно, уменьшили экономическую прибыль) |

-21.253 |

-5,7 |

|

14. |

Итого влияние факторов изменения прочих доходов и расходов на прирост (снижение) экономической прибыли |

+59.822 |

+15,9 |

|

15. |

Всего влияние факторов на изменение экономической прибыли |

+374.652 |

+100,0 |

Данные таблицы показывают, что на увеличение прибыли до налогообложения существенное влияние оказали такие факторы, как прирост прибыли от продаж (+314.830), прочих доходов (+81.252), увеличение прочих расходов (-21.253) .

В конечном итоге эти факторы привели к увеличению экономической прибыли на 59.822 руб. или 15,9% по сравнению с прибылью от продаж, в связи с чем сумма экономической прибыли составила 372.652 руб.

Факторный анализ чистой прибыли

Факторы формирования чистой (нераспределенной) прибыли (бухгалтерской)

| № |

Факторы формирования чистой прибыли |

Сумма, руб. |

% к итогу |

|

1. |

Общее изменение чистой (нераспределенной) прибыли |

+297.189 |

+100,0 |

|

В том числе за счет факторов: |

|||

|

2. |

Изменение экономической прибыли (прибыли до налогообложения) |

+374.652 |

+126,1 |

|

3. |

Изменение суммы налога на прибыль и иных аналогичных обязательных платежей (с обратным знаком) |

+287 |

+0,09 |

|

4. |

Изменение отложенных налоговых активов |

-77.358 |

-26,0 |

|

5. |

Изменение отложенных налоговых обязательств |

-392 |

-0,13 |

|

6. |

Итого общее влияние факторов изменения налога на прибыль и отложенных налоговых активов и обязательств |

-77.463 |

-26,0 |

|

7. |

Совокупное влияние факторов на изменение чистой (нераспределенной) прибыли |

+297.189 |

+100,0 |

Выводы факторного анализа чистой прибыли

Как свидетельствуют данные таблицы, на изменение чистой прибыли оказали влияние, прежде всего, прирост экономической прибыли на 26,1% и увеличение суммы отложенных налоговых активов (-77.358). В целом экономическая прибыль увеличилась на 297.189 руб.

Этапы проведения анализа отчёта о прибылях и убытках

При проведении анализа отчёта о прибылях и убытках не требуется придерживаться жёстких правил — компания самостоятельно выбирает методы анализа, набор инструментов и итоговых показателей.

Предлагаем к рассмотрению примерный перечень этапов по проведению анализа отчёта о прибылях и убытках.

Этап №1 — Проведение горизонтального анализа

Его суть заключается в том, что нужно понять, каким образом изменились финансовые результаты по сравнению с аналогичным предшествующим периодом. Иными словами, информация по различным показателям сравнивается в течение нескольких лет.

Особенности горизонтального анализа:

- сравнение производится минимум за два года, из которых один (как правило, наиболее ранний) принимается в качестве базы для сравнения;

- при анализе рассчитываются или абсолютные (единица измерения та же, что и у самого показателя), или относительные (единица измерения — % или доли) отклонения фактического показателя от базового;

- при нулевых значениях базового показателя темпы роста или прироста рассчитать не получится.

Абсолютные отклонения рассчитываются по формуле:

N1 — N0

Относительные отклонения рассчитываются по формулам:

Темпы роста = N1 / N0 * 100%

Темпы прироста = (N1 — N0) / N0 * 100%

где 1 и 0 — соответственно фактические и базовые значения показателя.

Этап № 2 — Проведение вертикального анализа

Его суть заключается в том, что рассчитывается удельный вес каждого показателя в общей сумме однородных величин. Иными словами, анализ заключается в оценке структуры, при которой производится соотношение отдельного элемента с некой целой величиной, частью которой он является.

Что касается аналитического отчёта о прибылях и убытках, то такой подход к его анализу имеет особенности, поскольку не сразу понятно, что является целой величиной. Причина заключается в том, что отчёт формируется по принципу вычитания, а не суммирования, как, к примеру, бухгалтерский баланс.

В соответствии с этим вертикальный анализ можно провести по двум направлениям:

- по нераспределенной прибыли из бухгалтерского баланса определить её долю в собственном капитале или в пассиве;

- для иных видов прибыли, которые указываются в отчёте о прибылях и убытках, соотносятся их значения с доходами. При этом валовая прибыль и прибыль от продаж соотносятся с выручкой, а прибыль до налогообложения и чистая прибыль соотносятся с суммой выручки и прочих доходов.

Внимание! Проведение вертикального анализа не имеет никакого смысла, если получена не прибыль, а убыток. Удельный вес рассчитывается по такой формуле:

Удельный вес рассчитывается по такой формуле:

Ni = ∑Ni * 100%,

где Ni — величина конкретного показателя (часть);

∑Ni — значение общего показателя (целое), в который входит составная часть Ni.

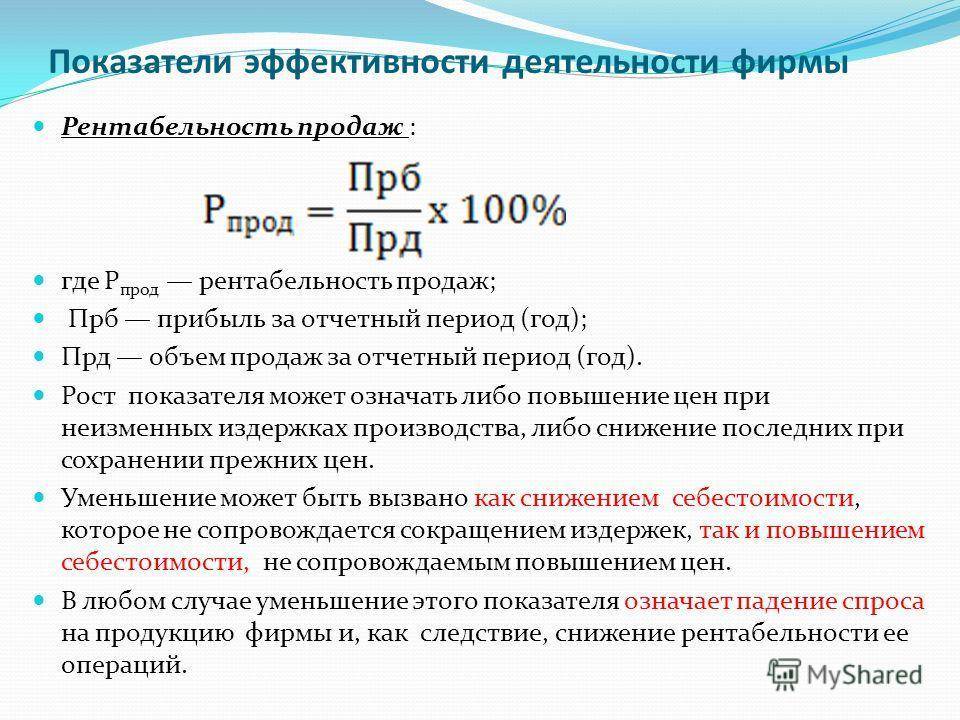

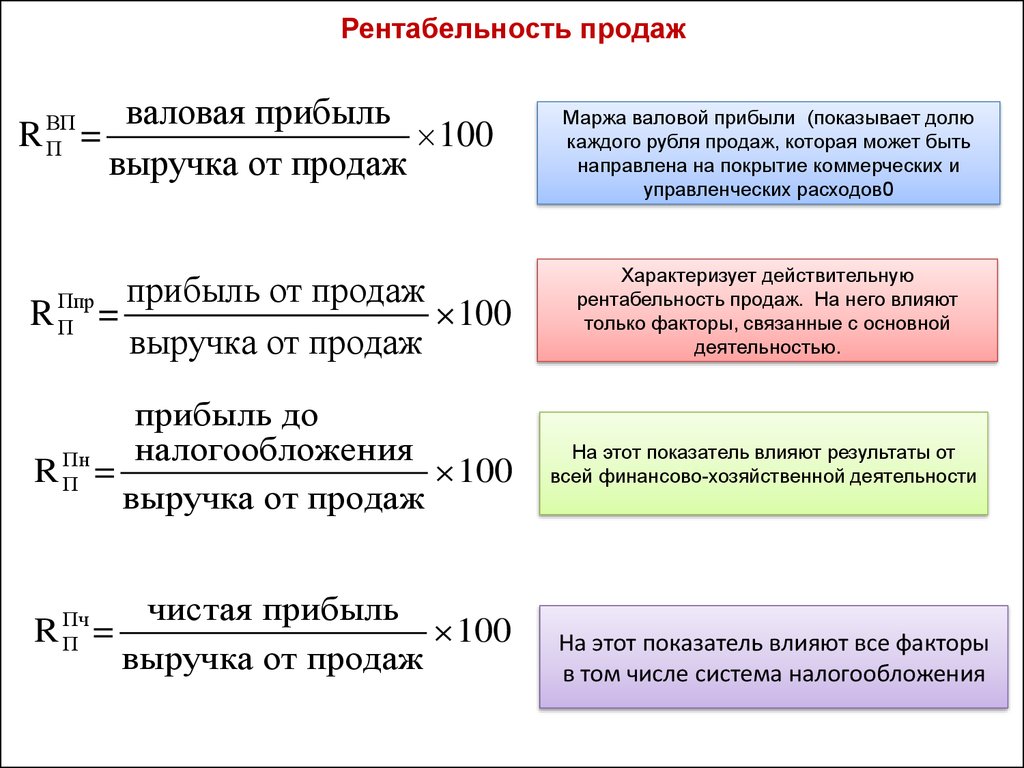

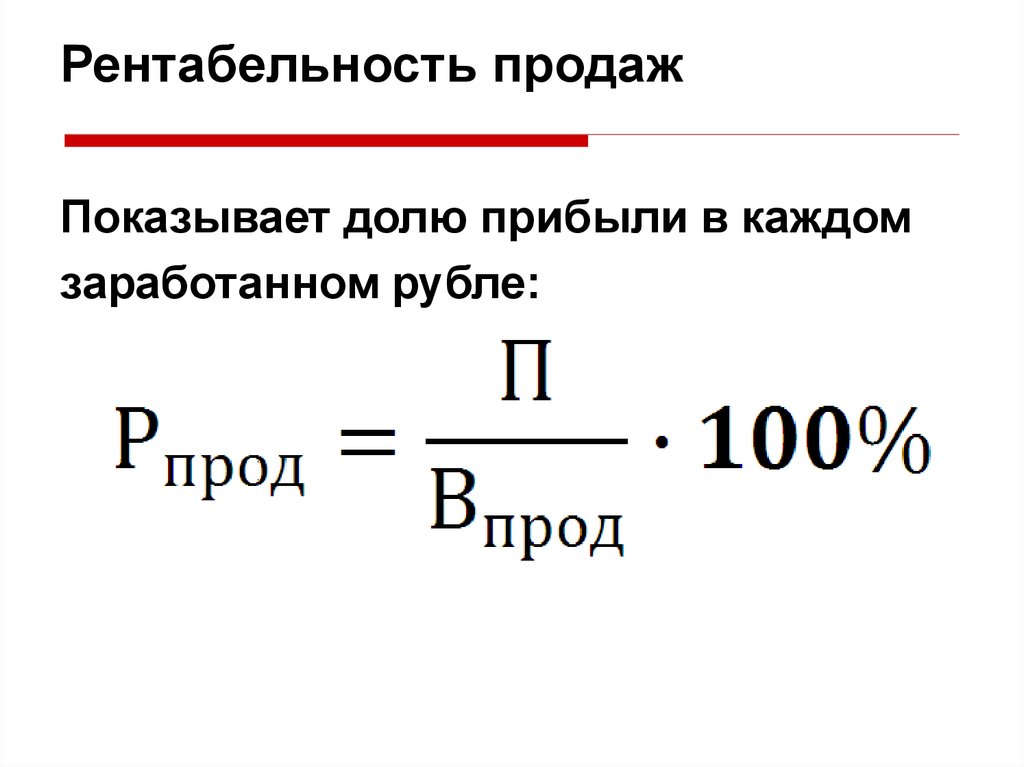

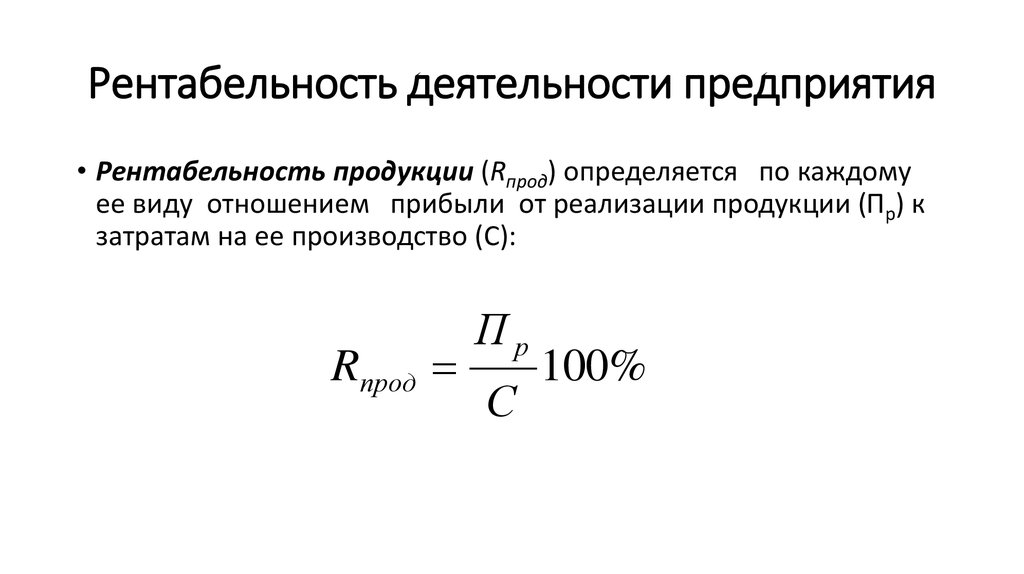

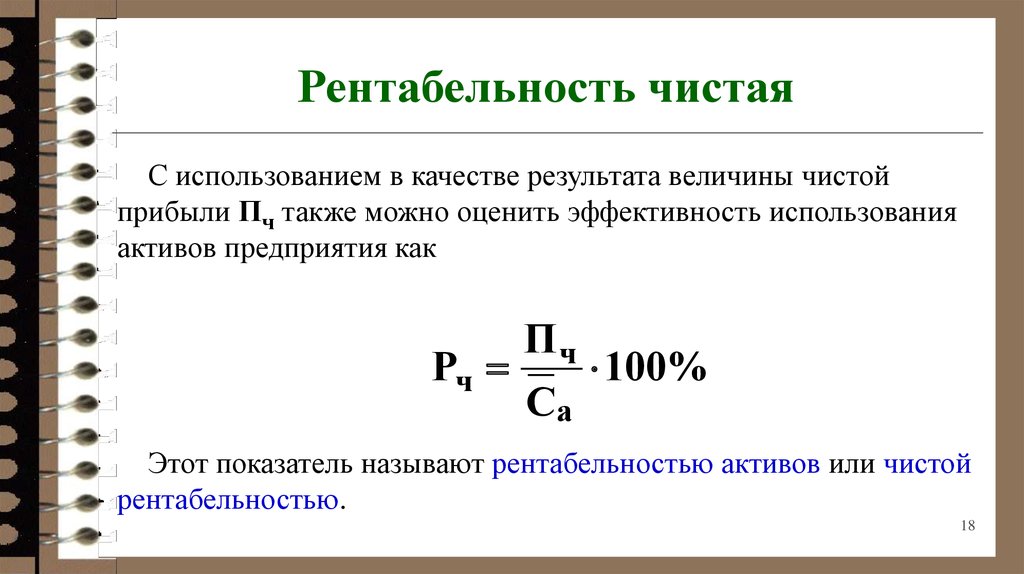

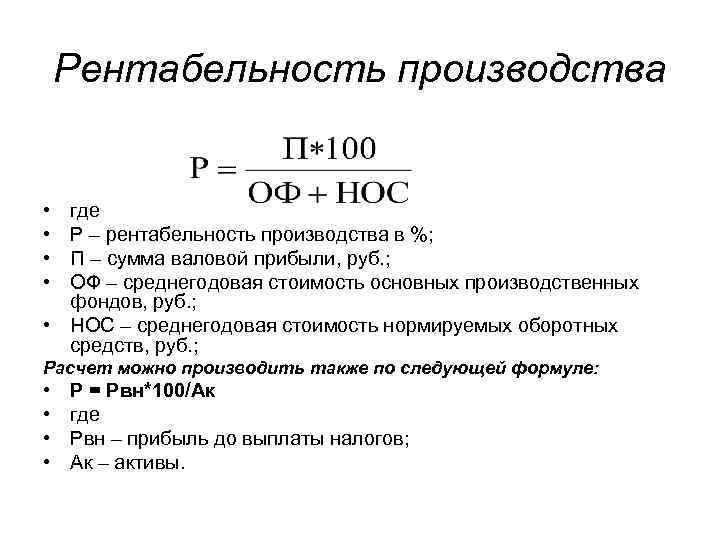

Этап № 3 — Расчет показателей рентабельности

Показатели рентабельности — это соотношение показателей финансового результата с прочими показателями деятельности компании. Преимущество их использования заключается в возможности проводить сравнение изначально несопоставимых абсолютных величин.

Для рассчитанных относительных величин имеется несколько характерных особенностей:

- по показателям используется базовая схема расчёта, при которой в числителе всегда указывается прибыль, а в знаменателе ставится показатель, по которому определяется рентабельность. К примеру, это может быть собственный капитал, активы или выручка — в зависимости от того, рентабельность какого показателя нужно рассчитать;

- в числителе наиболее часто указываются значения чистой прибыли или прибыли от продаж, но могут использоваться и иные виды прибыли;

- рентабельность в общем случае рассчитывается в процентах, а реже — в долях единицы;

- рассчитанные показатели не считаются рентабельностью, если в их числителе — показатель с отрицательным значением (т.е. убыток). В данном случае рассчитывается не рентабельность, а убыточность.

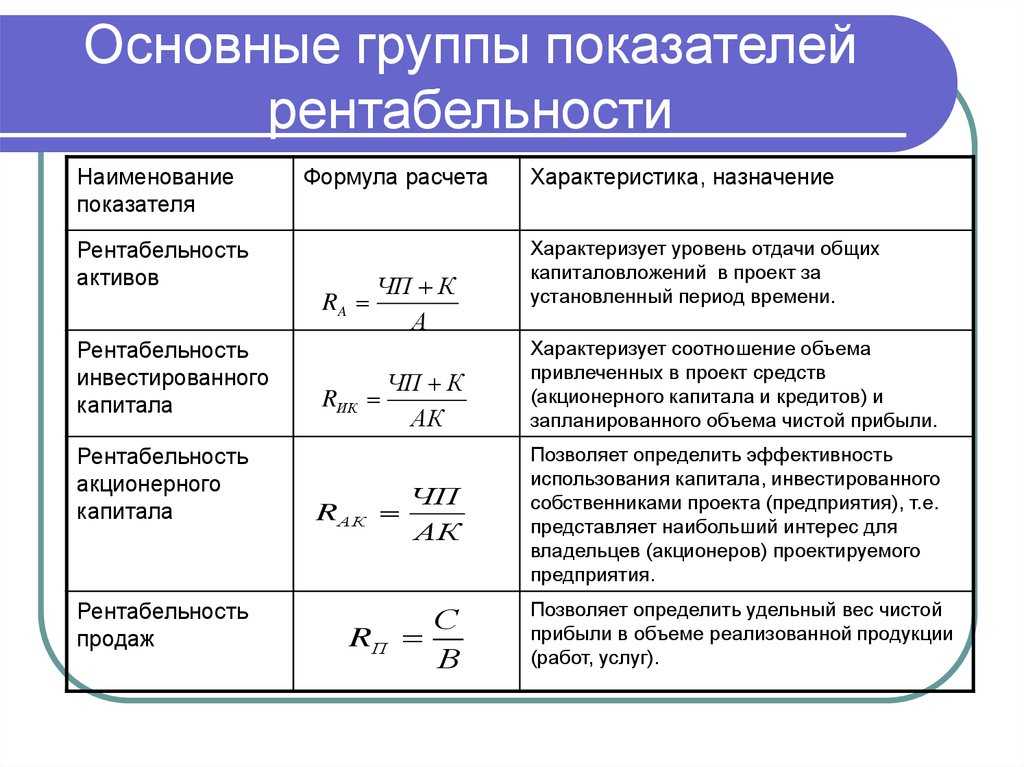

Показатели рентабельности рассчитываются по таким формулам:

Рентабельность активов = ЧП / А * 100% или ПП / А * 100%

Рентабельность собственного капитала = ЧП / СК * 100% или ПП / СК * 100%

Рентабельность заёмного капитала = ЧП / ЗК * 100% или ПП / ЗК * 100%

Рентабельность продаж = ЧП / В * 100% или ПП / В * 100%

где:

- ЧП — чистая прибыль;

- ПП — прибыль от продаж;

- А — средняя стоимость активов;

- СК — средняя стоимость собственного капитала;

- ЗК — средняя стоимость заёмного капитала;

- В — выручка.

Факторный анализ прибыли до налогообложения – пример

Рассмотрим пример проведения анализа прибыли до обложения налогами.

| Показатель | Базисный период | Период отчета | Отклонение | Размер влияния |

| Прибыль от реализации | 351200 | 214500 | -136700 | -136700 |

| Проценты к получению | 3500 | 800 | -2700 | -2700 |

| Проценты к выплате | — | — | — | — |

| Прочие доходы | 96600 | 73700 | -22900 | -22900 |

| Прочие затраты | 112700 | 107300 | -5400 | -5400 |

| Прибыль до обложения налогами | 338700 | 181600 | -157100 | -157100 |

По таблице можно сделать выводы:

- Прибыль до обложения налогами в периоде отчета по сравнению с базисным периодом уменьшилась на 157047 тыс. руб. В основном, это произошло из-за уменьшения размера прибыли от продажи продукции.

- Кроме того, негативно сказалось уменьшение процентов к получению (на 2700 тыс. руб.) и прочих доходов (на 22900 тыс. руб.).

- Положительно повлияло на прибыль до обложения налогами только снижение прочих издержек (на 5400 тыс. руб.).

Список литературы

- Никифорова Н.А.. Анализ финансовой отчетности: учебник / LVDrntsova, NA. Никифоров. — 7-е изд. Ред. и добавить. — М.: Издательство Бизнес и Сервис, 2007

- Камышанов П.И. Бухгалтерская финансовая отчетность: составление и анализ. -5-изд., Перераб. и добавить. — М.: Омега — Л, 2007

- Соснаускене О.И. Бухгалтерская отчетность. Практическое руководство. — М.: Издательство Экзамен, 2009

- Анализ бухгалтерской отчетности: Учебник. — 2-е изд. — М.: КНОРУС, 2009

- Тумосян Р.З. Бухгалтерский отчет: Учебно-практическое пособие / РЗ. Тумасян. — 9-е изд., Перераб. и доп. — М.: Омега-Л, 2008

- Негашев EV. Методика финансового анализа деятельности коммерческих организаций. — М.: ИНФРА- М, 2009

Реферат на тему: Заработная плата: сущность, формы

Реферат на тему: Исследование основных аспектов регулирования экономики государством фармацевтической промышленности

Реферат на тему: Производственный кооператив. Дочерние предприятия. Аффиляция. Холдинг

Реферат на тему: Общая и сравнительная эффективность инвестиций

Реферат на тему: Экономика Древнего Рима

В чем её слабые и сильные стороны

Реферат на тему: Современное состояние рынка монополистической конкуренции в России

Реферат на тему: Рост важности развивающихся стран в глобальной экономике

Реферат на тему: Исследовательские парадигмы в экономической науке

Реферат на тему: Глобальный финансовый рынок: структура, регулирование

Реферат на тему: Заработная плата и ее организация в учебных заведениях в современных условиях

Реферат на тему: Предпосылки возникновения и общая характеристика неоклассического направления в развитии экономической науки

Реферат на тему: Основные методы государственного регулирования экономики в условиях рынка

Заключение

Различные аспекты производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают полную денежную оценку в системе показателей финансовых результатов. Обобщая, наиболее важные показатели финансовых результатов предприятия представлены в форме № 2 Отчет о прибылях и убытках. Они включают:

- прибыль (убыток) от реализации продукции;

- прибыль (убыток) от прочих продаж;

- доходы и расходы по внереализационным операциям;

- балансовая прибыль;

- налогооблагаемая прибыль;

- чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность предприятия. Наиболее важными среди них являются показатели прибыли, которая при переходе к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования, расширения производства, решения проблем социальных и материальных потребностей трудового коллектива. За счет прибыли также выполняется часть обязательств компании перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся незаменимыми для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Конечным финансовым результатом деятельности предприятия является балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результат других продаж; баланс доходов и расходов по внереализационным операциям.