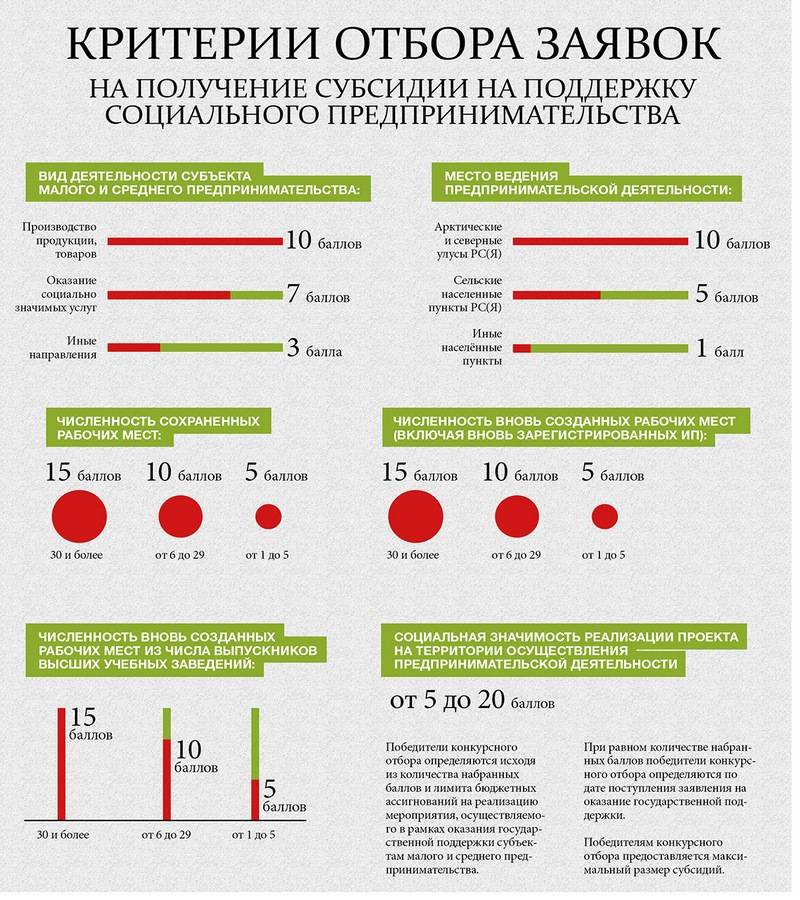

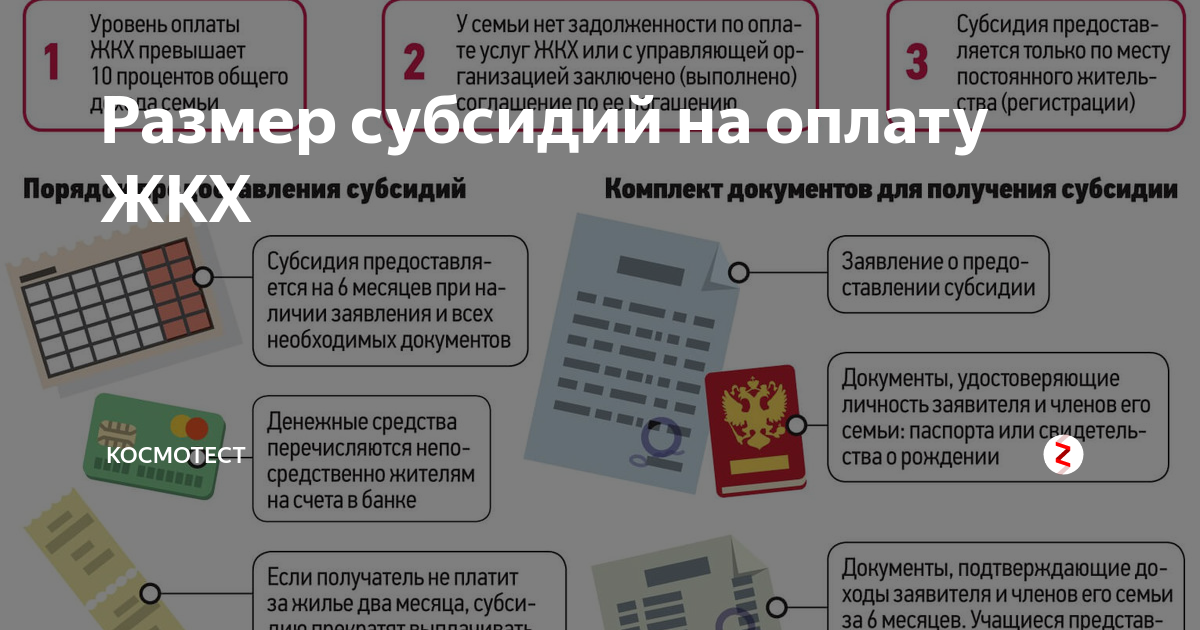

Кому полагаются бюджетные средства

Давайте сравним получателей двух субсидий: «на сохранение занятости» и «на мероприятия по профилактике вируса». Они в целом похожи. И те и другие работают в отраслях, пострадавших от пандемии. (см. « Правила предоставления государственной субсидии изменены » и « Утверждена новая субсидия для малого бизнеса: кто может её получить »). Правда, перечни конкретных отраслей утверждены разными постановлениями Правительства. Список для выплат, которые можно использовать на профилактику коронавируса, короче. Но все вошедшие в него пункты есть в списке отраслей для субсидии, направленной на сохранение рабочих мест.

Отличия в категориях получателей «коронавирусных» субсидий

На сохранение занятости (12 130 руб. на каждого сотрудника за апрель и за май 2020 года).

На меры по профилактике инфекции (15 000 руб. + 6 500 руб., умноженное на число сотрудников в мае 2020 года).

Для кого предназначена

Для субъектов МСП из отраслей экономики, перечисленных в постановлении Правительства от 03.04.20 № 434.

Для субъектов МСП из отраслей экономики, перечисленных в постановлении Правительства № 976; а также для социально ориентированных некоммерческих организаций (СОНКО).

На какую дату получатель субсидии должен состоять в реестре субъектов МСП

на 1 марта 2020 года

на 10 июня 2020 года

Подобрать коды ОКВЭД в специальном веб‑сервисе Подобрать бесплатно

Отчетность ИП

Кроме этого, для ИП представлены новые сроки сдачи отчетности из-за коронавируса согласно Постановлению Правительства от 02.04.2020 № 409. Это касается не всех ИП, а тех, чей вид деятельности относиться к наиболее пострадавшим. Новые сроки представления отчетности представлены ниже в таблице.

| Наименование отчетности | Старый срок | Новый срок |

|---|---|---|

| Декларация по УСН за 2019 год | 30.04.2020 | 30.07.2020 |

| Декларация по ЕНВД за I квартал 2020 года | 20.04.2020 | 20.07.2020 |

| 6-НДФЛ за I квартал 2020 года | 30.04.2020 | 30.07.2020 |

| Расчет по страховым взносам за I квартал 2020 года | 30.04.2020 | 15.05.2020 |

| Декларация по НДС за I квартал 2020 года | 25.04.2020 | 15.05.2020 |

Отчетность может быть направлена в ФНС как в электронном виде по телекоммуникационным каналам связи, так и на бумажном носители.

Обратите внимание, что во многих регионах России запрещено личное посещение органов власти (или только по предварительной записи). Для того, чтобы не допустить распространение коронавирусной инфекции, соблюсти все правила санитарно-эпидемиологических норма, а также обеспечить возможность своевременной сдачи отчетности, отделения ФНС организовывали почтовые ящики для приема документации и отчетности

Такие ящики располагаются или на улице возле двери, или прямо на входе в помещение.

Многие налоговые органы советуют налогоплательщикам не отправлять документы, заявления и отчетность по Почте России, а «бросать» напрямую в данные ящики. Таким образом письма не затеряются и поступят в ФНС своевременно (особенно это касается заявлений на получение субсидий).

Структуры, оказывающие поддержку предпринимательству

На территории регионов РФ размещены специализированные центры и фонды, формируемые из средств федерального или регионального бюджета, деятельность которых связана с оказанием помощи и поддержки организациям малого бизнеса. В их числе:

Гарантийные фонды. Оказывают услуги начинающим предпринимателям в получении финансового пособия, предназначенного для использования на предусмотренные программой цели.

Венчурные фонды. Выделение ресурсов предусматривает их вложение в направления деятельности, связанные с отраслями инновационных технологий.

Многофункциональные центры (МФЦ). Консультируют обратившихся граждан по вопросам возможности получения государственного финансирования действующей предпринимательской деятельности с учетом показателей финансовой отчетности компании.

Центры занятости населения. Основным направлением деятельности выступает предоставление финансовой помощи некоторым приоритетным категориям граждан (инвалидам, безработным, многодетным предпринимателям)

Решение по заявке принимается специальной комиссией, изучающей важность области деятельности заявителя для региона, его потребность в получении государственных денег.

Отдельные платёжные поручения по налогам в 2023 году: ответ ФНС

https://youtube.com/watch?v=58UWVgoWFbQ%26pp%3DygVw0J3QsCDQutCw0LrQvtC8INGB0YfQtdGC0LUg0YPRh9C40YLRi9Cy0LDRgtGMINGB0YPQsdGB0LjQtNC40Lgg0LjQtyDQsdGO0LTQttC10YLQsCDQv9C-INC60L7RgNC-0L3QsNCy0LjRgNGD0YHRgw%253D%253D

ИП как физлицо

Предприниматели – это не только юридическое лицо, но и физическое. Поэтому индивидуальные предприниматели могут получить такие же льготы и субсидии, как и обычные люди.

Первые две выплаты никак не связаны с доходом ИП. Поэтому все предприниматели, у которых в семье есть дети, могут получить их.

Первая выплата представляется на детей до 3 лет. Если в семье есть ребенок такого возраста, то родитель или опекун могут подать заявление на получении данной субсидии через сайт Госуслуги. Выплата производиться ежемесячно в сумме 5 000 рублей в течение 3 месяцев: апрель, май и июнь. То есть семьи с детьми в возрасте до 3 лет получат от государства финансовую помощь из-за пандемии коронавируса в общей сумме 15 000 рублей. Выплата производиться на каждого ребенка данного возраста.

Вторая выплата представляется на детей от 3 до 15 лет включительно. Для ее получения также надо подать заявление через сайт Госуслуги. Выплату может получать один из родителей, усыновителей или опекунов. Субсидия выплачивается единоразово в сумме 10 000 рублей.

Крайний срок подачи заявления до 1 октября 2020 года.

Кроме этого, если семья предпринимателя будет признана малообеспеченной, то ей положены стандартные субсидии и льготы. Кроме этого, при наличии детей, ИП может подать на получение «путинских» пособий на детей до 3 лет в сумме 1 МРОТ и нового вида пособия на детей в возрасте от 3 до 7 лет включительно в сумме 0,5 МРОТ.

Доходом индивидуального предпринимателя признается его реальный доход. То есть не вся выручка, полученная от предпринимательской деятельности. Из данной суммы необходимо вычесть расходы, которые были направлены на развитие бизнеса и закупку сырья. О правилах расчета реального дохода ИП можно прочесть в данной статье.

Есть еще одна льгота, которая предусмотрена для всех россиян. Если доходы человека сократились более, чем на 30%, то он может получить отсрочку по потребительскому или ипотечному кредиту на срок до полугода. Если ИП относится к микропредприятиям или они временно прекратили деятельность, то такие предприниматели фактически потеряли весь доход или же его большую часть.

Для оформления кредитных каникул необходимо обратиться в банк с письменным заявлением и документами, подтверждающими уменьшение размера получаемого дохода, например, с выпиской банка по движению денежных средств за определенный период.

Таким образом, индивидуальный предприниматель может получить льготы и субсидии от государства и как юридическое лицо, и как гражданин России.

Является ли доходом и облагается ли налогом?

Субсидия – это помощь невозвратная и безвозмездная, призванная компенсировать затраты, доходы, которые не были дополучены по тем или иным причинам.

Она отмечается отдельным порядком при ОСНО и УСН, в любом случае эти средства учитываются и фигурируют в документах.

В начале 2016 года им была получена субсидия в размере 100 000 руб. Организация использовала данную субсидию на закупку товаров весной 2016 года. Доход от реализации данных товаров составил 150 000 руб. Как отразить доходы и расходы?

Весной 2016 года следует отразить доход в сумме 100 000 руб. пропорционально произведенным расходам по закупке товаров также в сумме 100 000 руб. Эти данные следует отразить в Книге учета доходов и расходов в разделе 1 по строкам 4 и 5. Тут же следует отразить доход от реализации в сумме 150 000 руб. (раздел 1 гр. 4 Книги), а раздел 1 гр. 5 останется пустой, так как расходы были учтены ранее.

Пример 2.

Как показывает практика, у организаций, применяющих упрощенную систему налогообложения, при получении субсидий часто возникает вопрос: учитываются ли они при расчете единого налога? Мы проанализировали ситуацию, принимая во внимание разъяснения финансистов. Безвозмездная помощь

Безвозмездная помощь

Субсидии от государства предоставляются на безвозмездной и безвозвратной основе для возмещения затрат или недополученных доходов.

Однако использование субсидий для них в этом смысле является исключением.

Субсидия получена в конце года

Неизрасходованную часть в размере 20 000 руб. она должна включить в состав доходов 2014 г.

При этом целевое финансирование признается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету материально-производственных запасов, начисления оплаты труда и осуществления других расходов аналогичного характера с последующим отнесением на доходы отчетного периода при отпуске материально-производственных запасов в производство продукции, на выполнение работ (оказание услуг), начисления оплаты труда и осуществления других расходов аналогичного характера.

Следовательно, если организация за счет субсидии приобретает объект основных средств, то бюджетные средства, полученные на финансирование капитальных расходов, признаются прочими доходами организации на систематической основе в течение срока полезного использования объекта ОС (п.

Второй вариант считается более удобным и предпочтительным.

При продаже средство, которое не было амортизировано до конца, но было куплено за счет предоставленной субсидии, нужно указать в документах в день продажи прибыль от продажи и размер субсидии в рамках остаточной стоимости.

При этом остаточная стоимость переходит также в расходы.

При ликвидации недоамортизированного средства, купленного за счет государственных средств, пишут остаточную стоимость на момент ликвидации, и этот же ценовой показатель фиксируется в пункте внереализационных доходов.

Эта мера избавляет от уплаты налогов.

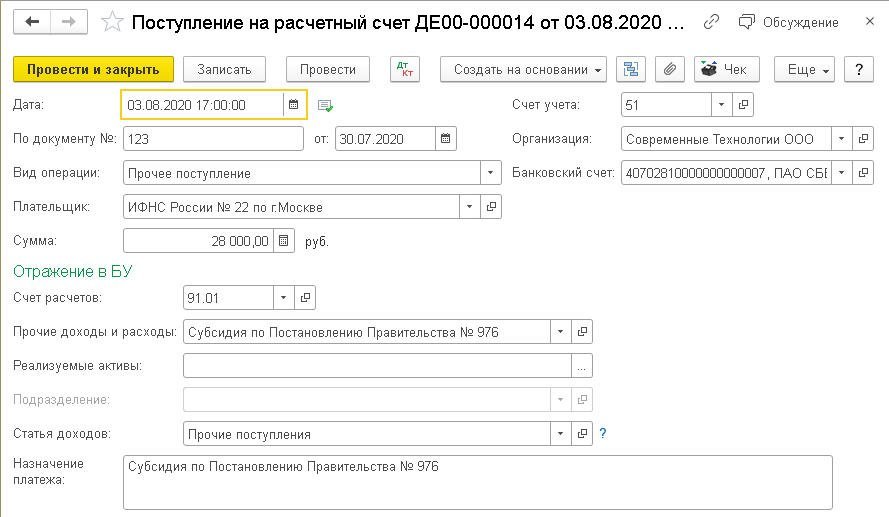

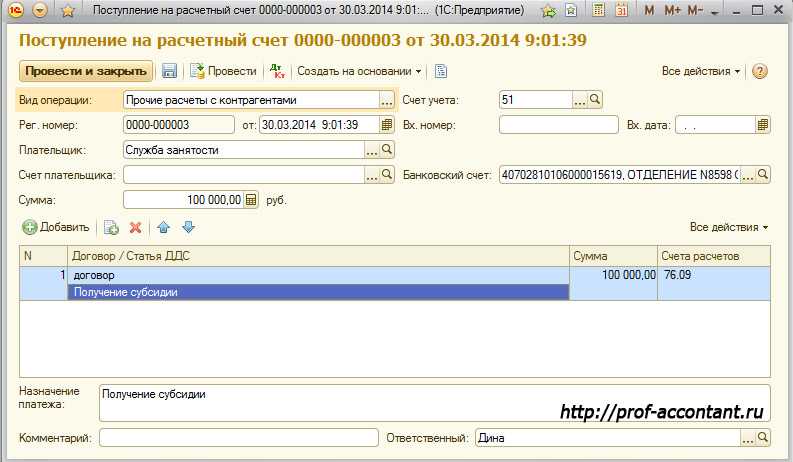

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

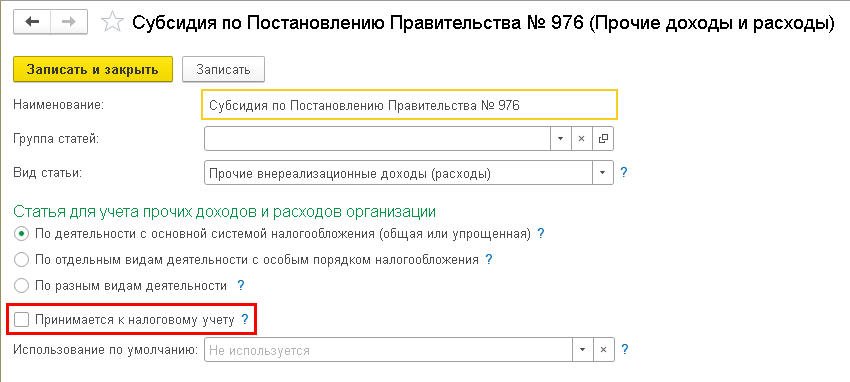

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

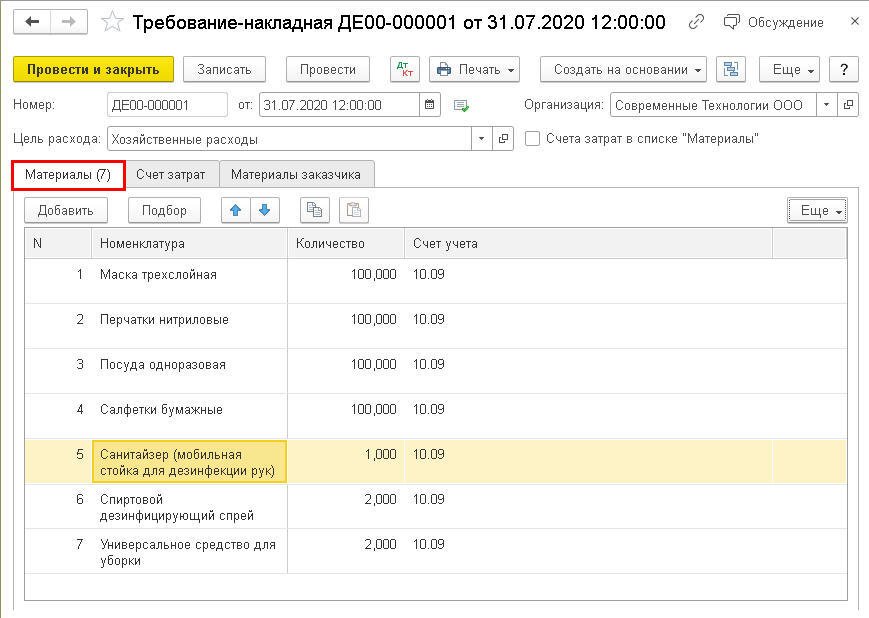

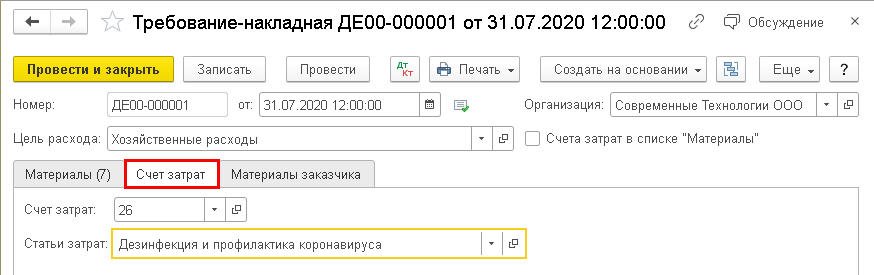

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

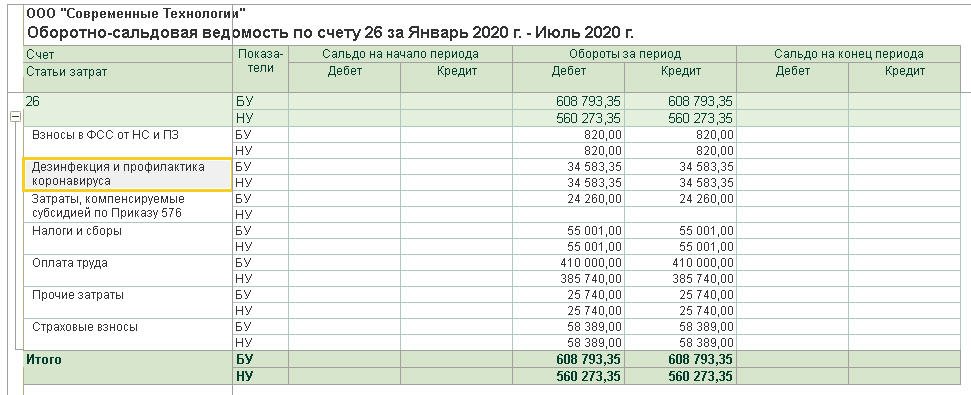

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь – июль 2020 г.

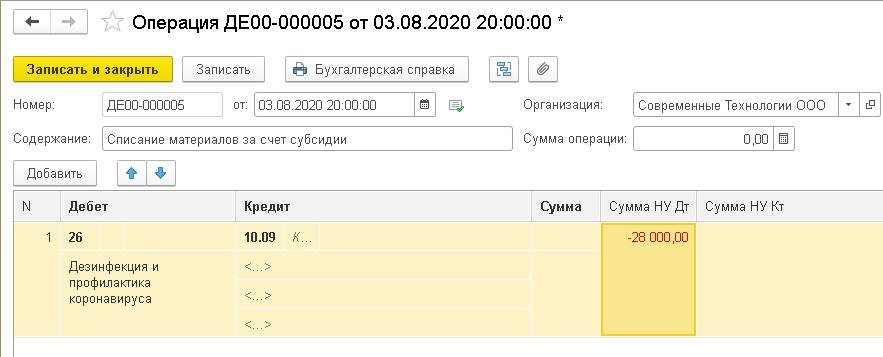

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

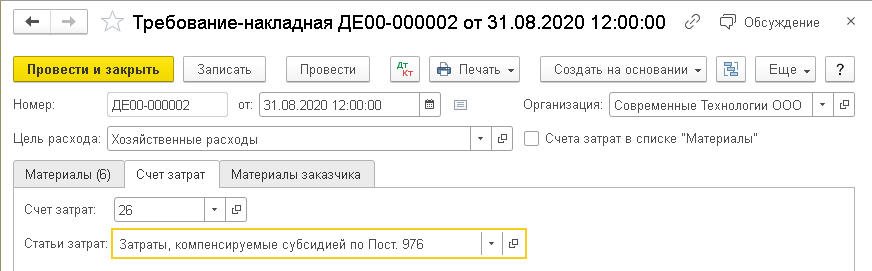

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 7а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 7б. Статья затрат

Внимание!

Данная статья опубликована до выхода письма Минфина России от 02.09.2020 № 03-03-06/1/76953. Поэтому в ней не учтена позиция ведомства, согласно которой норма пп. 60 п. 1 ст. 251 НК РФ распространяется только на субсидии, предназначенные для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики. То есть только на субсидию по Постановлению Правительства России от 24.04.2020 № 576, поскольку субсидия по Постановлению Правительства России от 02.07.2020 № 976 предназначена не только для пострадавших от коронавируса, но и для других категорий налогоплательщиков.

Другими словами, по мнению Минфина России, субсидия по постановлению № 976 должна учитываться в доходах и расходах для целей исчисления налога на прибыль и налога при применении УСН. Исходя из вышесказанного, норма п. 1 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ на субсидию по постановлению № 976 также не распространяется, т.е. НДС по товарам, работам, услугам, приобретенным за счет этой субсидии, не принимается к вычету.

В информационной системе 1С:ИТС опубликованы статьи, учитывающие мнение Минфина России относительно учета субсидий по постановлению № 976:

-

,

Если организация примет решение учитывать субсидию по постановлению № 976, исходя из дословного прочтения нормы пп. 60 п. 1 ст. 251 НК РФ, не учитывая мнение Минфина России, то она должна быть готова к возможным спорам с налоговыми органами.

Бухгалтерский счет 86: использование

На счете 86 учитываются суммы средств, получаемые организацией для финансирования целевых мероприятий. Источниками поступления средств могут быть как государственные компании, так и коммерческие фирмы и даже частные лица.

Главный критерий учета средств на счете 86 – четкое определение цели и назначения их использования согласно заключенному договору.

На счете 86, как правило, учитываются средств, поступающие в пользу организации в целях финансирования социальных программ и общественно полезных мероприятий (субсидии на оплату коммунальных услуг, субвенции на строительство социального жилья, поддержка льготных и малоимущих категорий населения и прочее).

Начисления целевых средств отражаются по Кт 86. Дт 86 используется для учета использования полученных средств в рамках договорных условий.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции |

| 07 | 86 | Оборудование к установке получено для целевого использования |

| 52 | 86 | Зачислены средства в валюте в качестве финансирования целевого мероприятия |

| 86 | 29 | В рамках целевого финансирования покрыты расходы обслуживающих хозяйств |

| 86 | 91.1 | Учтена доход в сумме полученной экономии сметы по договору целевого финансирования |

| 41 | 86 | Поступили товары в качестве финансирования целевого мероприятия |

Государственная поддержка бизнеса при коронавирусе: на что можно рассчитывать предпринимателям?

Пандемия и режим самоизоляции ударили абсолютно по всем, но, пожалуй, сильнее всего пострадал малый и средний бизнес.

Даже работающие в одиночку ИП испытывают серьёзные трудности, а уж организации с сотрудниками и вовсе находятся под постоянным прессингом.

Расходы на ведение деятельности существенно выросли, финансовые результаты снизились – неудивительно, что тысячи российских компаний уже закрылись, а ещё десятки тысяч близки к этому.

Полный список принятых государством мер вы найдёте в специальном разделе сайта Правительства России, мы же в этом материале дадим краткий обзор основных решений. Кроме того, во второй половине статьи обсудим негосударственную поддержку: то, что компании делают друг для друга.

Но сначала…

Как быть при частичном субсидировании

Если расходы бизнесмена компенсируются из бюджета частично, то здесь возможны различные варианты.

Если выделяется целевая субсидия, но она не покрывает всю стоимость приобретаемых товаров (услуг), то следует использовать пропорцию. Доля восстановленного НДС во всей сумме налога должна соответствовать доле полученных бюджетных средств в общем объеме субсидируемых закупок (абз. 3, 4 пп. 6 п. 3 ст. 170 НК РФ).

Пример 1

При нецелевом субсидировании бизнеса также применяется пропорциональное восстановление. Но в этом случае используется доля полученных субсидий в расходах налогоплательщика за предыдущий год (абз. 6, 7 пп. 6 п. 3 ст. 170 НК РФ).

Важно отметить, что, в отличие от предыдущего варианта, здесь для пропорции следует учитывать не только затраты на закупку материальных ценностей, но и вообще все текущие расходы бизнесмена (включая зарплату, страховые взносы и т.п.). Пример 2

Пример 2

- приобретение товаров, материалов и услуг, облагаемых НДС, — 1180 тыс. руб., в т. ч. НДС — 180 тыс. руб.

- расходы, не облагаемые НДС, — 820 тыс. руб.

В обоих рассмотренных случаях налог следует восстановить в квартале, в течение которого было получено бюджетное финансирование. Если государственная помощь была выделена до приобретения товаров, то организация не должна принимать НДС по субсидируемым закупкам к вычету (п. 2.1 ст. 170 НК РФ). Для этого необходим раздельный учет. Если же он не велся, то восстановить НДС нужно в последнем квартале того года, в котором были получены бюджетные средства (пп. 7 п. 3 ст. 170 НК РФ).

Сумма определяется, исходя из доли субсидии в общей массе затрат за все налоговые периоды года, в течение которых бизнесмен пользовался субсидией. Пропорция здесь рассчитывается аналогично предыдущему варианту, т.е. с учетом всех расходов.

Таким образом, восстановленный НДС за весь год будет отражен в декларации за последний квартал.

Пример 3

- облагаемые НДС — 960 тыс. руб., в т. ч. НДС — 160 тыс. руб.

- не облагаемые НДС — 540 тыс. руб.

Субсидия на возмещение затрат облагается налогом усн

Как малые предприниматели, так и крупный бизнес может пользоваться теми возможностями, что открываются государствам в рамках целевых программ и прочих мероприятий.

Бюджетные средства принимаются в бухгалтерские записи на момент их предоставления, то есть, фактического поступления на счет, либо на момент выделения, который фигурирует в документах.

При покупке имущества на средства, представленные в виде субсидии, организации на ОСНО платят налог на прибыль. А если на данной системе работает предприниматель, он платит НДФЛ.

Если речь идет об амортизации, она начисляется ежемесячно, и это должно отражаться в документах соответствующим образом.

Упрощенный вариант налогообложения не требует учета тех доходов, которые указываются в ст.

Облагаются ли субсидии налогами? Этот вопрос интересует множество людей, включая и специалистов, которые сталкиваются с необходимостью учета общего налога. Однако грамотные специалисты сферы финансов могут подробно ответить на все вопросы, связанные с налоговым учетом субсидий на возмещение затрат.

Пакет документов для получения субсидии

Процедура взаимодействия органа-учредителя и подведомственного учреждения, претендующего на субсидию, должна быть прописана более детально.

Первый этап — подача учреждением пакета документов, на основании которого орган-учредитель будет принимать решение (пп. «а» п. 4 Общих требований). В комплект необходимо включить пояснительную записку, где учреждение здравоохранения должно обосновать необходимость выделения из бюджета средств на ту или иную цель. Приложить потребуется и расчет суммы субсидии (в том числе предварительную смету на выполнение работ или оказание услуг, проведение мероприятий, приобретение движимого имущества), предложения поставщиков (подрядчиков, исполнителей), статистические данные.

Помимо пояснительной записки в зависимости от цели предоставления субсидии в пакет документов, в частности, войдут:

- перечень объектов, подлежащих ремонту, акт их обследования и дефектная ведомость, предварительная смета расходов;

- программа мероприятий (конференций, симпозиумов и др.);

- информация о планируемом к приобретению имуществе.

Некоторые органы-учредители уже включили в свои порядки требования к пакету документов, который собирает учреждение.

К примеру, подавать заявку и финансово-экономическое обоснование запрашиваемого размера субсидии необходимо учреждениям Республики Алтай. В качестве обоснования может выступать:

- информация о стоимости планируемого к приобретению особо ценного движимого имущества, подтверждаемая, как минимум, тремя коммерческими предложениями поставщиков;

- либо информация о сроках и стоимости ремонтных работ, подтверждаемая предварительными сметами расходов.

Использование государственной помощи

Использовать средства государственной помощи организация обязана строго по целевому назначению и с соблюдением всех условий их предоставления. В противном случае полученные средства нужно вернуть бюджету. Такой вывод позволяют сделать положения статьи 38 и пункта 3 части 2 статьи 78 Бюджетного кодекса РФ.

Использование государственной помощи в бухучете отражайте в зависимости от направлений их расходования.

Средства государственной помощи, направленные на финансирование капитальных расходов, списывайте в таком порядке:

если актив подлежит амортизации то на протяжении срока полезного использования внеоборотных активов;

если актив не амортизируется (например, земельный участок) то в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов.

В первом случае целевое финансирование учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию. Впоследствии, в течение срока полезного использования объекта, суммы доходов будущих периодов списываются на прочие доходы в размере начисленной амортизации.

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

- Дт 76 «Бюджет» Кт 86 «Целевое финансирование» — получены средства целевого назначения

- Дт 86 «Целевое финансирование» Кт 98 «Доходы будущих периодов» — бюджетные средства направлены на финансирование расходов

- Дт 10 «Средства защиты» Кт 60 «Поставщики» — приобретены средства защиты;

- Дт 20, 26, 44 «Затраты» Кт 10 «Средства защиты» — выданы средства защиты;

- Дт 98 «Доходы будущих периодов» Кт 91.01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

- Дт 51 Кт 76 «Управление Федерального казначейства» — поступила субсидия из федерального бюджета;

- Дт 76 «Управление Федерального казначейства» Кт 86 «Целевое финансирование» — отражено поступление целевого финансирования;

- Дт 86 «Целевое финансирование» Кт 91.1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Бухгалтерский учет субсидий в МСФО

Международные стандарты фин. отчетности приняты во всем мире. Сюда входит бухгалтерский отчет по балансу, отчет о прибыли и убытках, движении денежных средств, капиталов. Все субсидии в МСФО можно разделить по таким категориям:

- правительственные – когда средства предоставляются на некоторых условиях, которые компания обязана выполнить. В противном случае целевые деньги возвращается тому, кто их выделил;

- для покупки активов на долгосрочную перспективу. Это также важный момент, который касается в основном деятельности крупных компаний с существенной долей участия со стороны государства. Такие предприятия способны влиять на социальную сферу или жизнь общества в целом;

- субсидии, которые рассматриваются как доход компании;

- средства, которые предоставляется в виде займа, но при этом правительство отказывается от его погашения на определенных условиях. Т е. это безвозмездная ссуда, в результате которой крупные компании оказывают положительное действие на экономику страны (региона).

Отсюда видно, что учет средств зависит от способа их получения. Это целевая помощь или же какие-то льготные условия, под которые выдается субсидия. В отчетности деньги отражаются по двум направлениям. Те, что относится к активам, записываются как прибыль, полученная в будущем. Или помощь вычитают из балансовой стоимости. Те, что относятся непосредственно к доходам, записываются в графе «Другие доходы» или же вычитывается из расходов.

Пример 1. Предприятию ООО «Магнат» выдана субсидия. На эти деньги приобретается участок земли, строится цех. Все работы должны быть закончены к 31 декабрю, а начаты 1 января. Участок стоит 5 670 000 руб. Проводки:

| Дебет | Кредит | Описание | Стоимость | Документ |

| 76 | 86 | Долг относительно субсидии | 5 670 000 руб. | |

| 76 | Деньги из бюджета | 5 670 000 руб. | ||

| 08 | 60 | Стоимость участка | 5 670 000 руб. | Договор о покупке земли |

| 01 | 08 | Участок, поставленный на учет | 5 670 000 руб. | |

| 86 | 98/2 | Сумма помощи для грядущего периода | 5 670 000 руб. | Предоставлена субсидия, имеется соглашение |

| 98/2 | 91/1 | Помесячно учитывается помощь (5 670 000 руб./ мес.) | 515 455 руб. | Субсидия предоставлена, имеется договор |

Многодетные семьи могут списать часть задолженности по ипотеке

Ипотечный договор должен быть заключён до 1 июля 2023 года — это означает, что в программе участвуют все кредитные договоры до этого срока. Например, вы взяли ипотеку в 2012 году, третий ребёнок родился в апреле 2022 года — вы имеете право на субсидию. Если ипотека оформлена в валюте — не страшно, банк пересчитает сумму по курсу на дату досрочного погашения кредита.

Субсидией можно воспользоваться один раз и только по одному кредитному договору. Детей, которые участвовали в оформлении льготы, не учитывают при оформлении субсидии по другому ипотечному договору. Например, мама и папа в разводе, у них двое общих детей. Каждый из родителей снова создал семью, оформил ипотеку, и у каждого из них родился третий ребёнок. Право на субсидию имеет и мама, и папа — у каждого трое детей. Если мама первой подаст заявление на погашение ипотечного долга и укажет в нём своих детей, общих с бывшим мужем, то папа уже не сможет этого сделать. Кто первый — тот и получит субсидию.

С субсидии не нужно платить подоходный налог, но если семья использовала налоговый вычет при покупке квартиры, то государству надо будет вернуть 58 500 ₽ (13% с 450 000 ₽).

Субсидию можно использовать вместе с материнским капиталом, тогда общая сумма льготы может быть больше 900 000 ₽. Если вы уже использовали материнский капитал, субсидия вам всё равно полагается — это разные льготы.

Кто может получить субсидию

Субсидию может получить тот родитель, у которого есть ипотека и у которого появился третий или последующий ребёнок в период с 1 января 2022 года по 31 декабря 2022 года. Учитывают только родных и усыновлённых детей — опека не участвует в программе.

Родитель, который получает субсидию, и его дети должны быть гражданами РФ. Не относятся к программе дети, в отношении которых родителя лишили родительских прав или отменили усыновление. Умерший ребёнок считается — родителю нужно предоставить свидетельство о его рождении и смерти.

Возраст остальных детей не имеет значения — главное, чтобы третий (четвёртый, пятый) ребёнок был рожден или усыновлен с 2019 по 2022 год. Статус многодетной семьи не обязателен, условия быть в браке тоже нет — право на льготу имеет и мать-одиночка, и отец в разводе.

Какая недвижимость участвует в программе

Государство выплатит часть долга за ипотеку любой жилой недвижимости или участка под строительство. Это может быть:

- дом;

- жилое помещение;

- земельный участок под индивидуальное строительство;

- квартира в новостройке;

- квартира на вторичном рынке.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Как правильно отразить в бухучете полученные «коронавирусные» субсидии, рассказывается в нашей статье.

Бухгалтерский учет целевых субсидий

У специалиста, занимающегося учетом расходов и доходов на предприятии, реализующем субсидирование, имеется план бухгалтерских счетов под названием «Учет государственной помощи». К нему прилагается инструкция, которая утверждена , действующим с 31 октября 2000 года, номер 94н. Согласно этому документу, для бухгалтерского учета субсидий используется пункт «Целевое финансирование».

В качестве финансовых операций рассматриваются:

- количество поступивших дотаций;

- сколько их использовано согласно поставленным целям в плане;

- какую часть необходимую вернуть, не израсходованную по целевым назначениям.

Способы отражения субсидирования в бухгалтерских документах делятся на два вида:

- поступившая сумма учитывается сразу же после ее поступления в качестве финансовой задолженности, которая погасится после всех вложений по целевым направлениям;

- полученные средства отражаются на балансе, когда они переведены, а после каждого вида затрат сведения об этом факте заносятся в специальную форму. Таким образом, они учитываются сразу после проведенных работ или закупки оборудования.