Что является налоговой тайной?

Условия отнесения информации к сведениям, которые составляют коммерческую, служебную и иную тайну, обязательность соблюдения конфиденциальности такой информации, а также ответственность за ее разглашение устанавливаются федеральными законами (п. 4 ст. 9 Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации»).

Одним из таких федеральных законов является Налоговый кодекс РФ. В нем урегулированы правоотношения в области налоговой тайны.

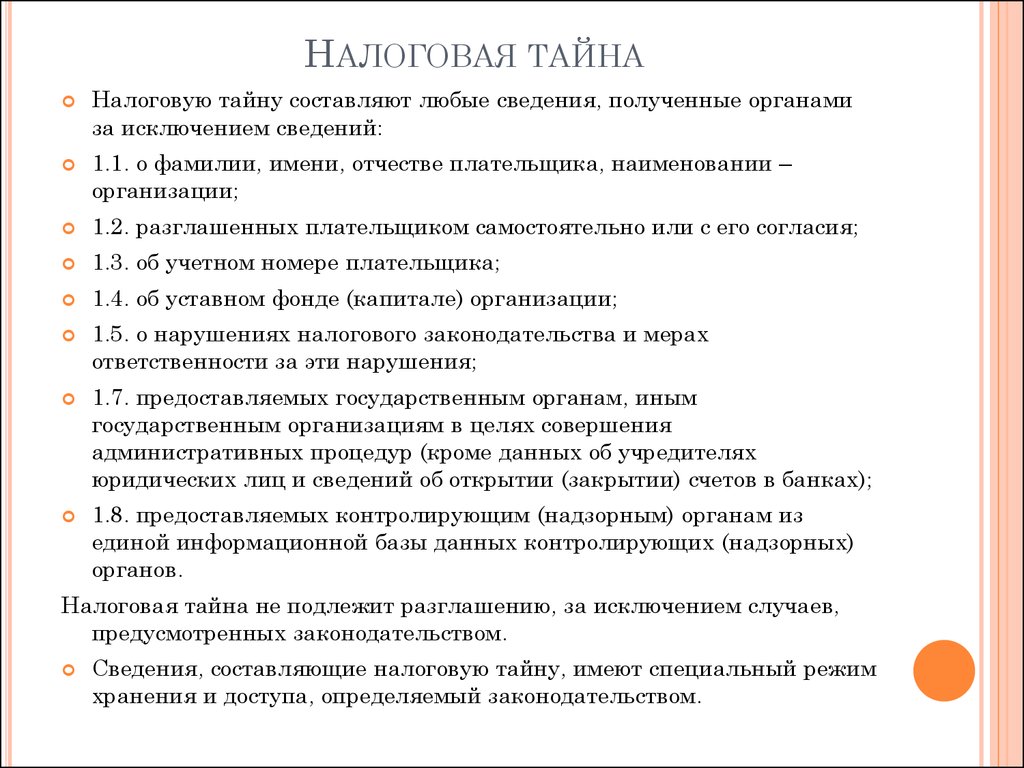

Налоговая тайна — это любые сведения о налогоплательщике, которые получены инспекцией и иными госорганами (п. 1 ст. 102 НК РФ). Например, о контрагентах и условиях сделок с ними, об остатках денег на счетах и депозитах, о способах налогового учета отдельных операций.

К налоговой тайне относится коммерческая тайна. Например, секреты производства и иные производственные, технические, экономические, организационные сведения (п. 2 ст. 102 НК РФ).

Налоговая тайна не подлежит разглашению. В настоящее время действуют несколько законов, которые определяют, в каких случаях и кому налоговые органы могут разгласить сведения о налогоплательщике, составляющие налоговую тайну (п. 2 ст. 102 НК РФ). Например, по запросу полиции или судей (пп. 29 ч. 1 ст. 13 Федерального закона от 07.02.2011 N 3-ФЗ «О полиции», ч. 6 ст. 1 Закона РФ от 26.06.1992 N 3132-1 «О статусе судей в Российской Федерации»).

Не являются налоговой тайной, в частности п. 1 ст. 102 НК РФ):

- общедоступные сведения, например, данные об организации из ЕГРЮЛ (п. 1 ст. 6 Закона о регистрации юрлиц и ИП) или данные бухотчетности, которые можно получить в Росстате по запросу (ч. 1 ст. 18 Закона о бухгалтерском учете, п. 5.10 Положения о Федеральной службе государственной статистики, утвержденного Постановлением Правительства РФ от 02.06.2008 N 420);

- о применяемом спецрежиме, о среднесписочной численности работников;

- о налоговых нарушениях и ответственности за них, в том числе о недоимке и задолженности по пеням и штрафам;

- об уплаченных за прошлый год налогах и сборах;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности за прошлый год;

- об участии в КГН;

- сведения, направляемые налоговым (таможенным, правоохранительным) органам других государств по международным договорам о взаимном сотрудничестве.

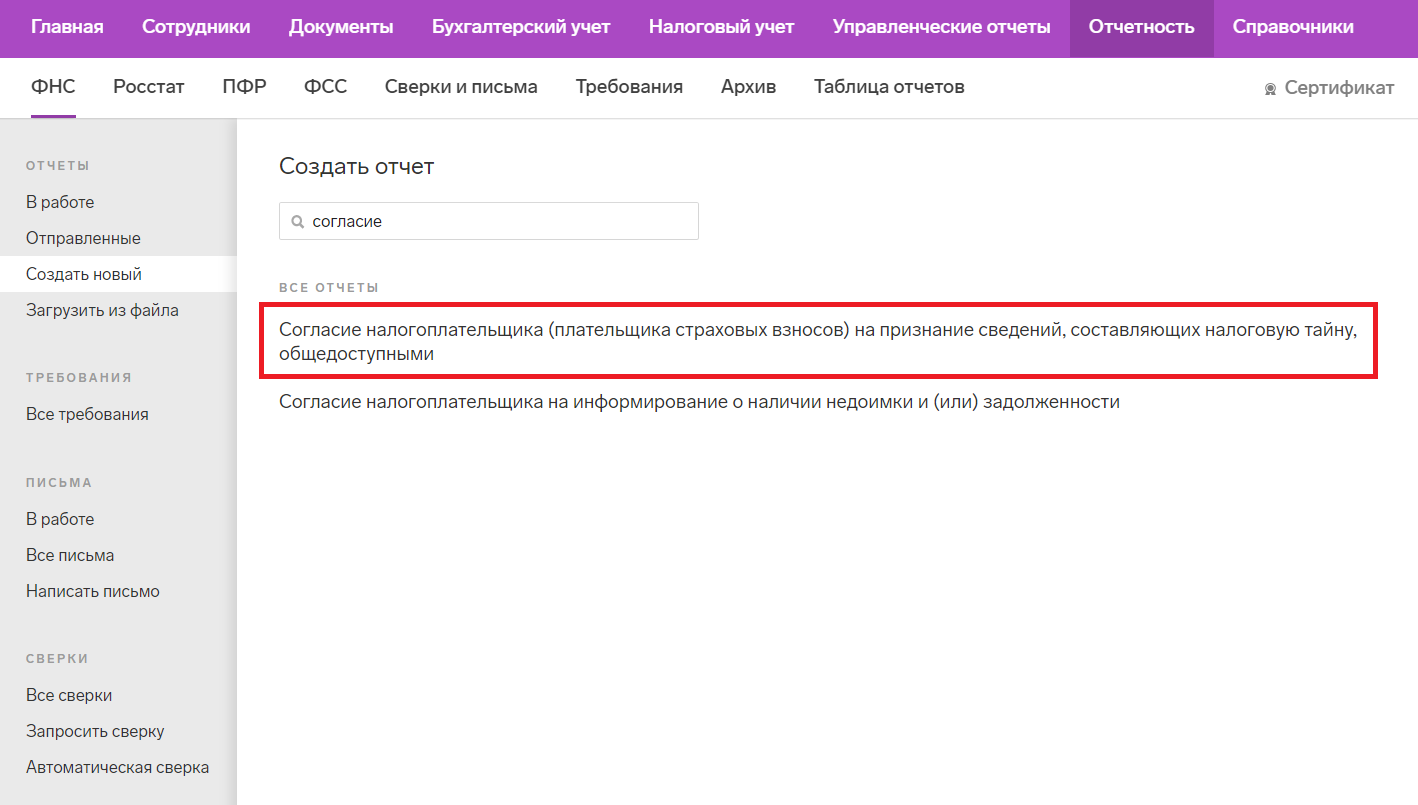

Ваш поставщик просит, чтобы вы подали в налоговую инспекцию согласие о признании сведений, составляющих налоговую тайну, общедоступными? Обязаны ли вы это делать, и какие последствия влечет представление такого согласия?

Многие налогоплательщики столкнулись с новым «веянием», когда поставщики или покупатели стали просить, чтобы организация подала согласие о признании сведений, составляющих налоговую тайну, общедоступными в налоговые органы, либо сами его составляют за вас и просят подписать. С чем связан такой запрос? Надо ли подписывать данное согласие и предоставлять его в налоговые органы?

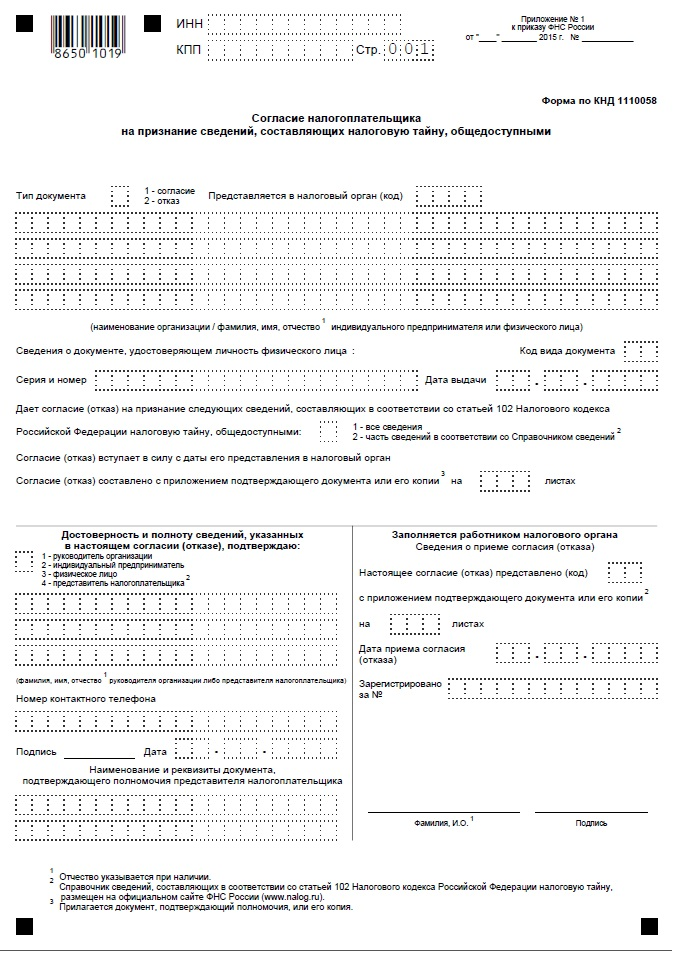

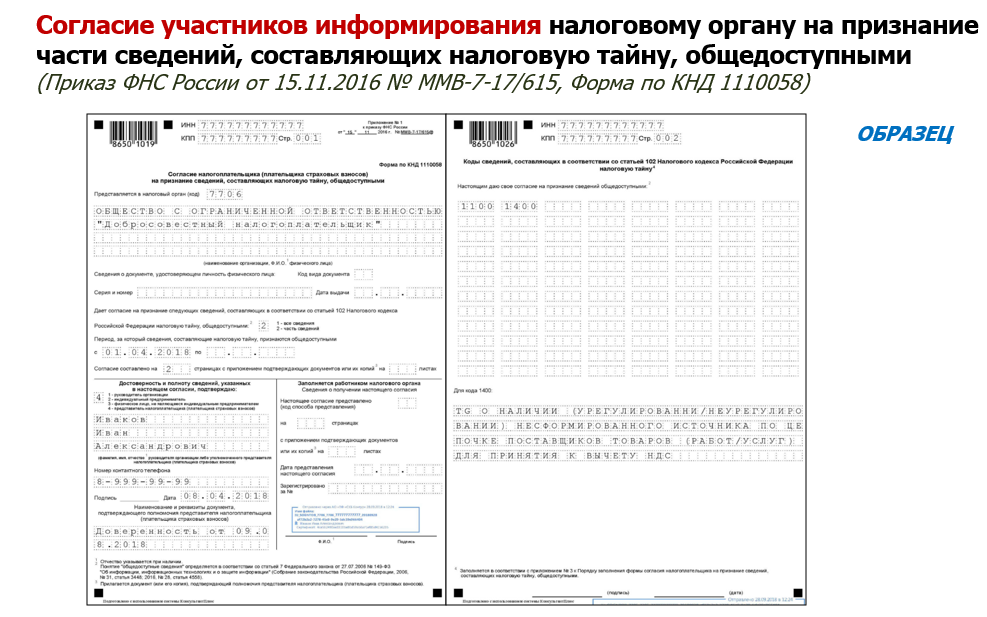

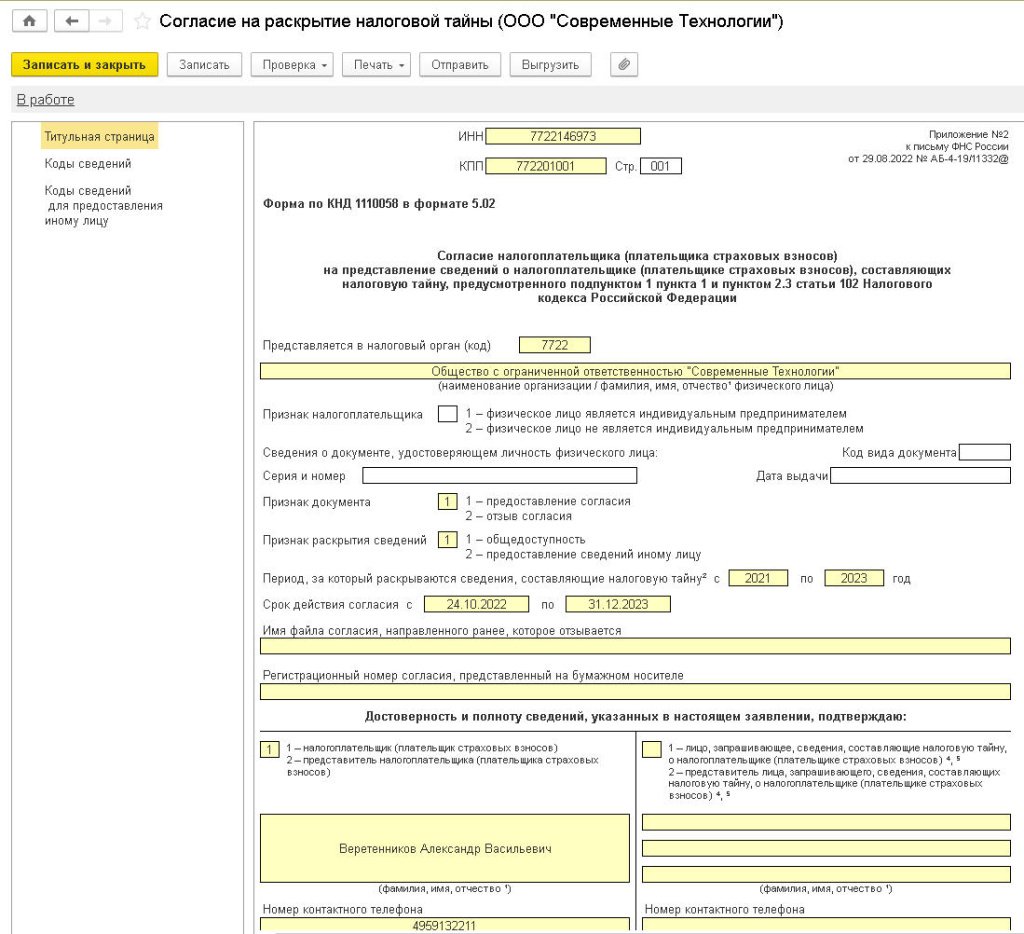

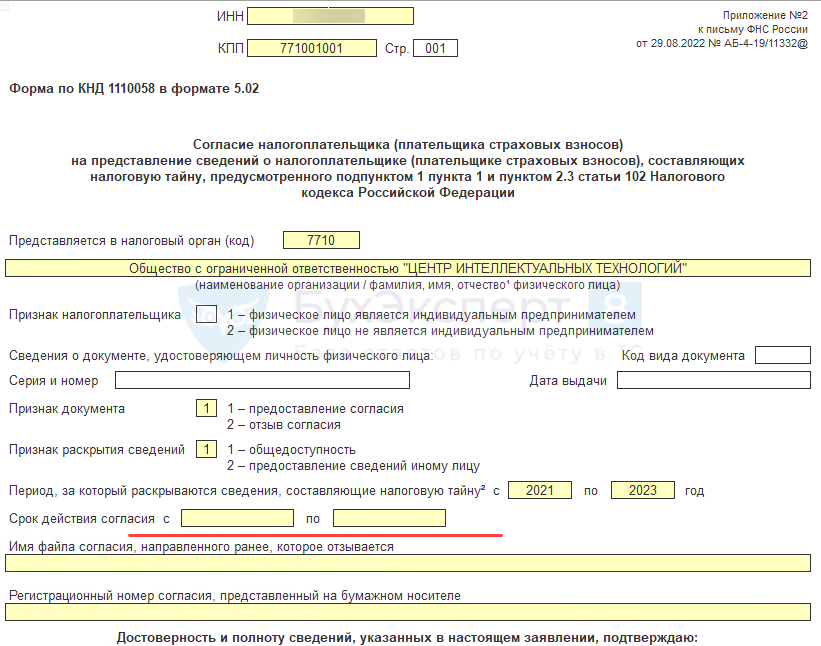

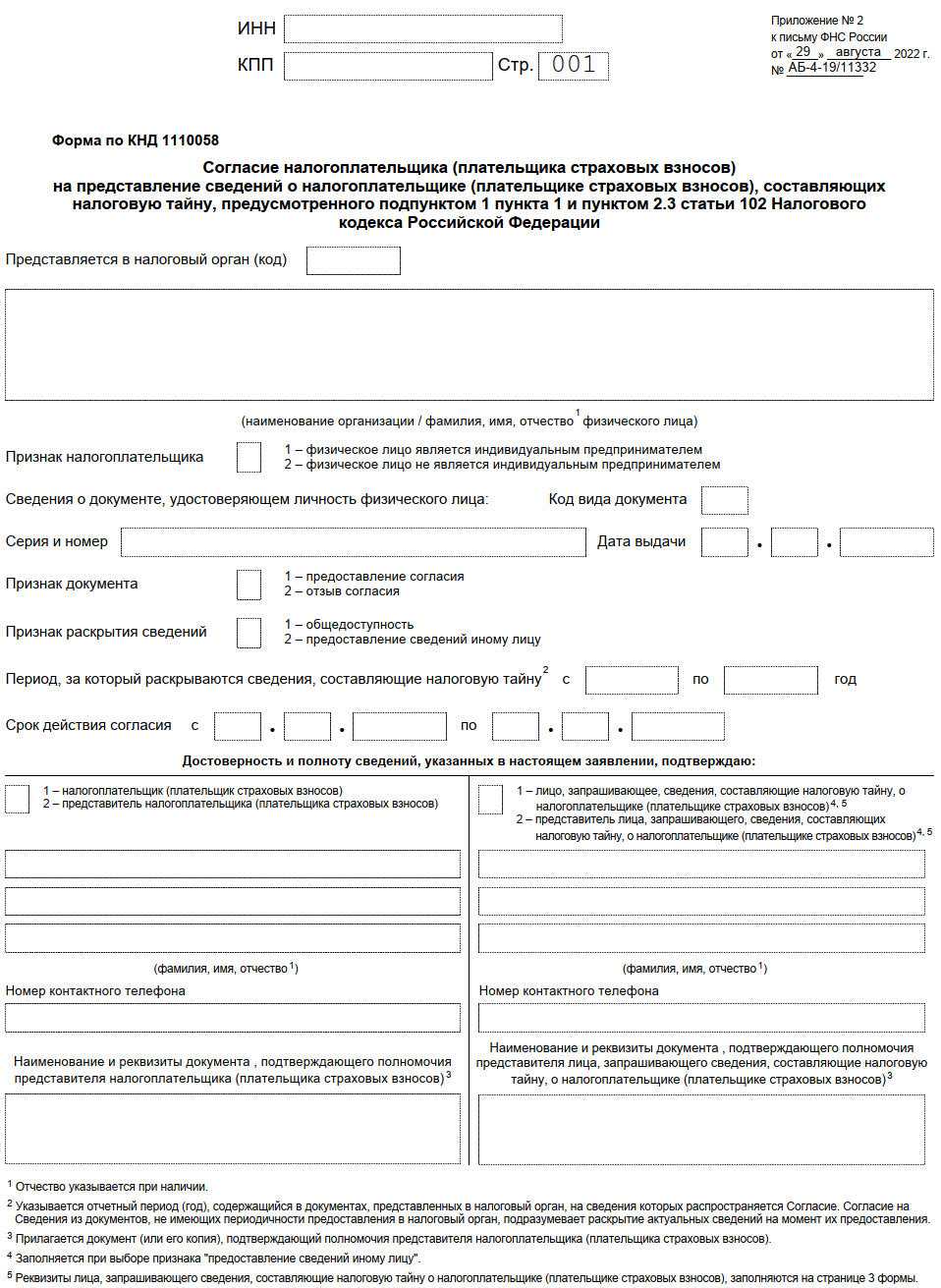

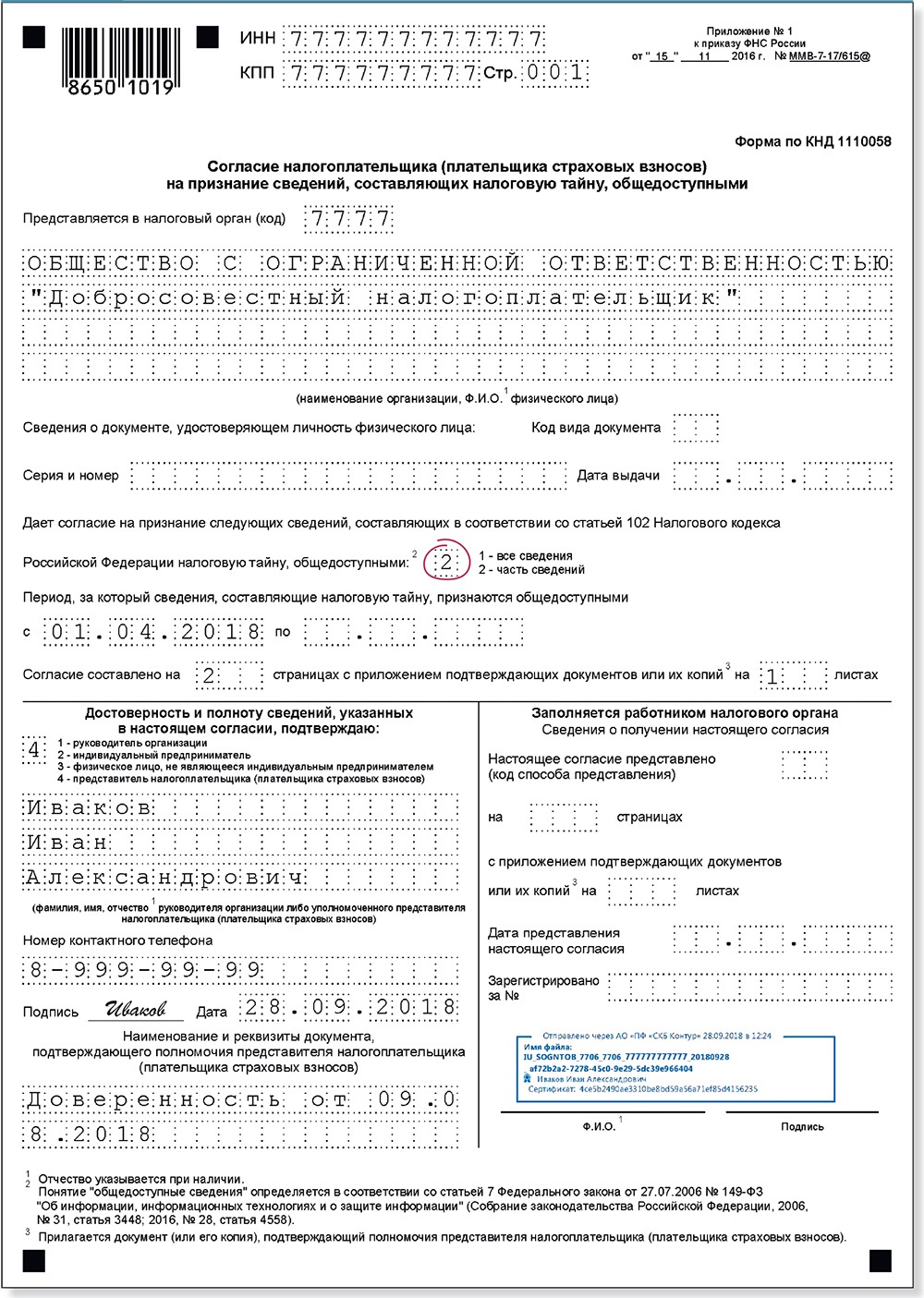

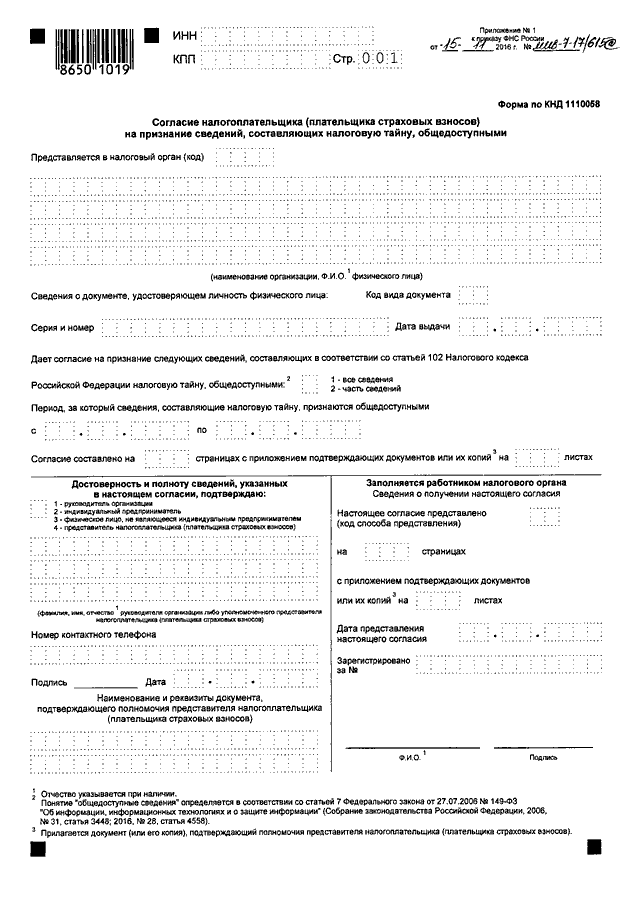

Бланк КНД 1110058 согласие налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными

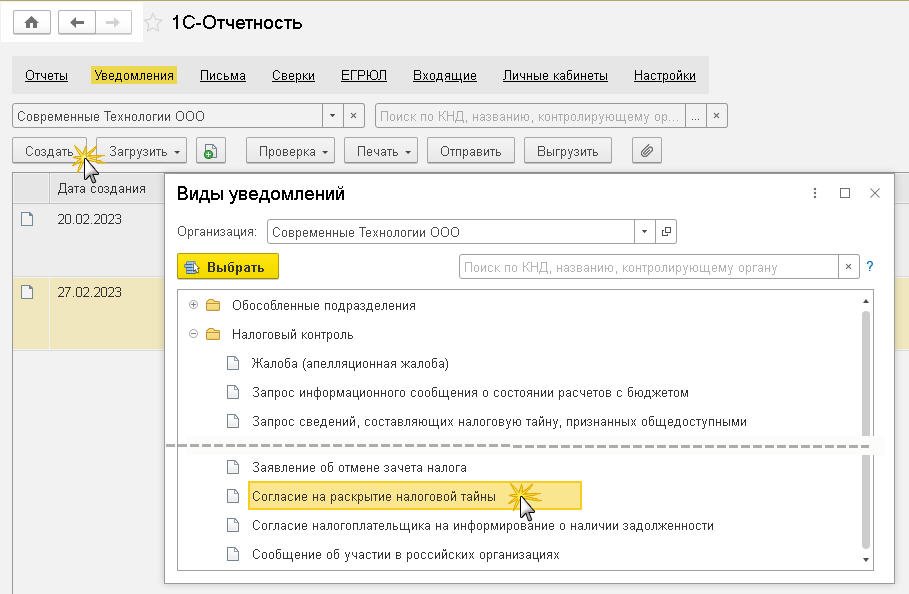

Заполненный документ необходимо направить в ИФНС. Это можно сделать лично, посетив ближайший офис инспекции, не забудьте захватить паспорт. Можно направить информацию почтовым отправлением — заказным письмом. Обязательно оформите опись вложений, чтобы в будущем подтвердить факт отправки.

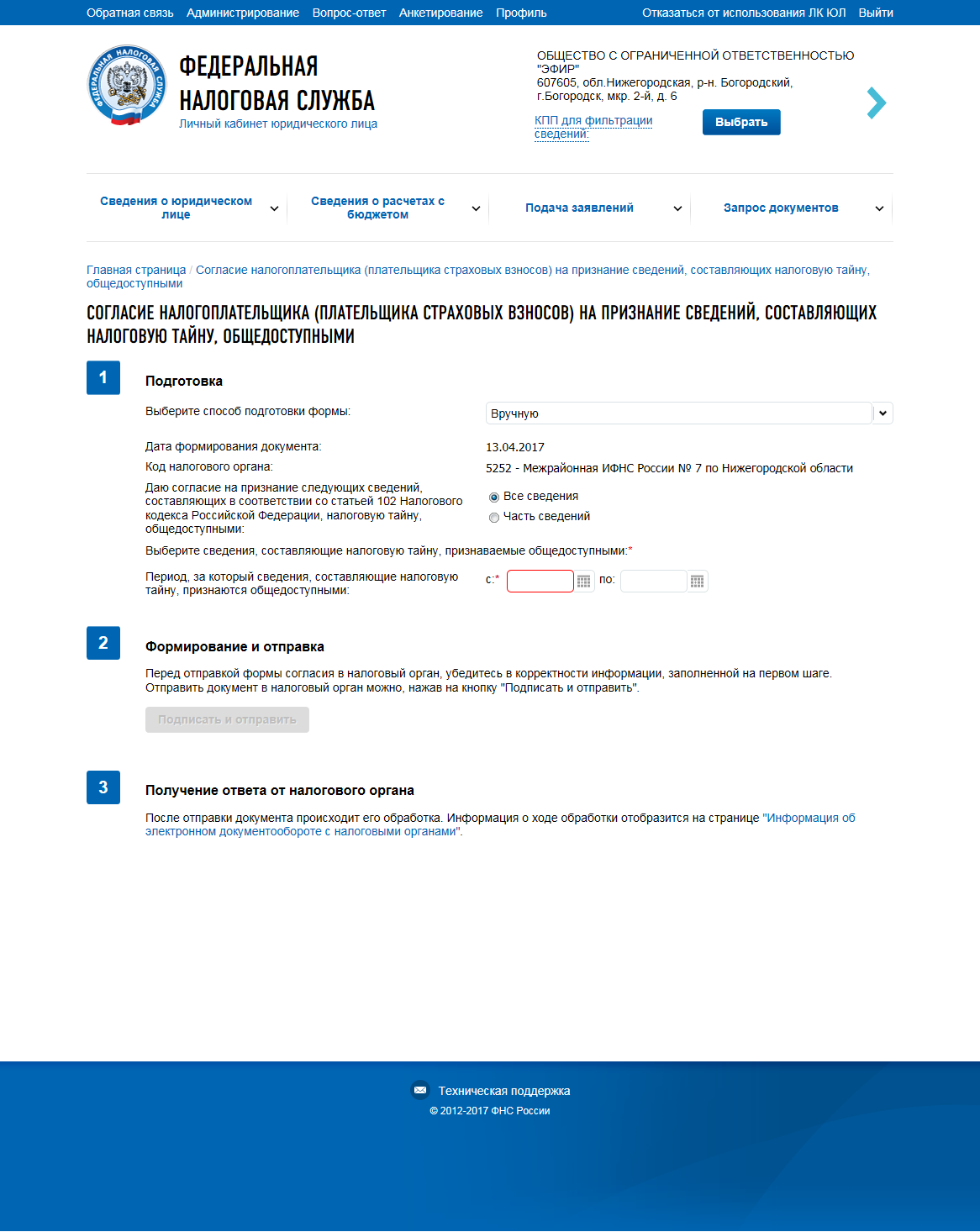

Электронный обмен данными с ФНС в данном случае тоже доступен. Согласие налогоплательщика (плательщика страховых взносов) может быть подготовлено в электронном формате и направлено в ИФНС по защищенными каналам связи. Документ должен быть подписан усиленной цифровой подписью.

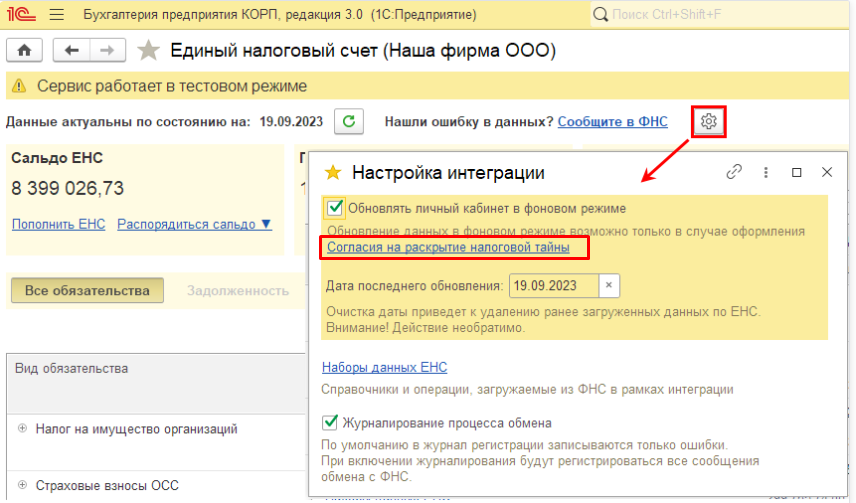

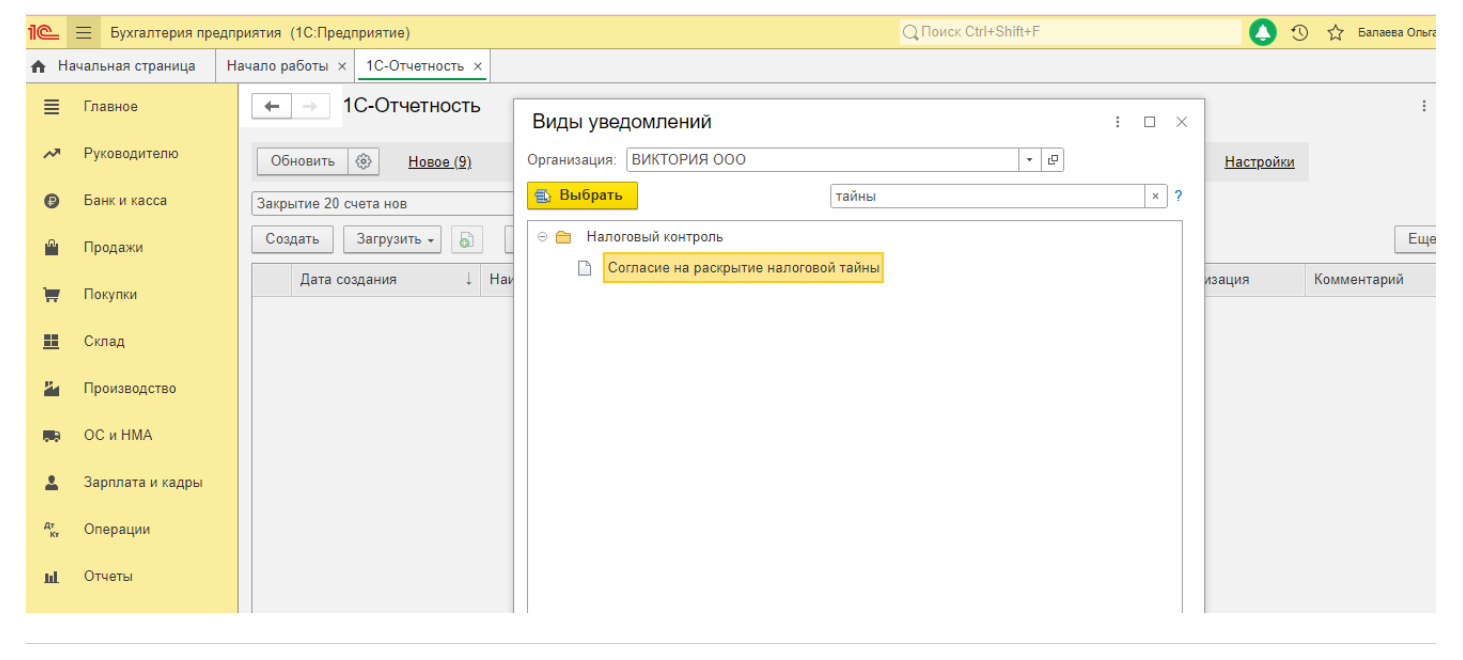

Заполнить форму согласия в ИФНС можно прямо на официальном сайте Федеральной инспекции. через личный кабинет налогоплательщика. Получить доступ к ЛК ФНС можно через учетную запись портала «Госуслуги» или же через логин и пароль, выданные в инспекции.

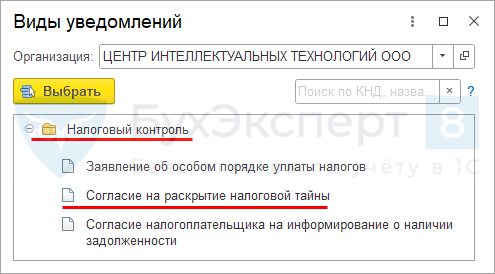

Что такое согласие на раскрытие налоговой тайны

Согласие – это заявление, которое организация или ИП направляет в налоговую инспекцию, и где указано, какие именно данные и на какой срок могут быть открыты третьим лицам.

Как мы уже сказали, для IT-компаний предоставление согласия на раскрытие налоговой тайны – обязательное условие государственной аккредитации. Но этот документ подают также добровольно, например, по требованию контрагента или для участия в тендерах.

Обратите внимание: если ваша компания уже аккредитована в Минцифры, то согласие должно быть подано не позже 1 ноября 2022 года, иначе аккредитацию аннулируют. Из-за этого организация больше не будет иметь право на налоговые льготы и другие преференции

Правила заполнения согласия

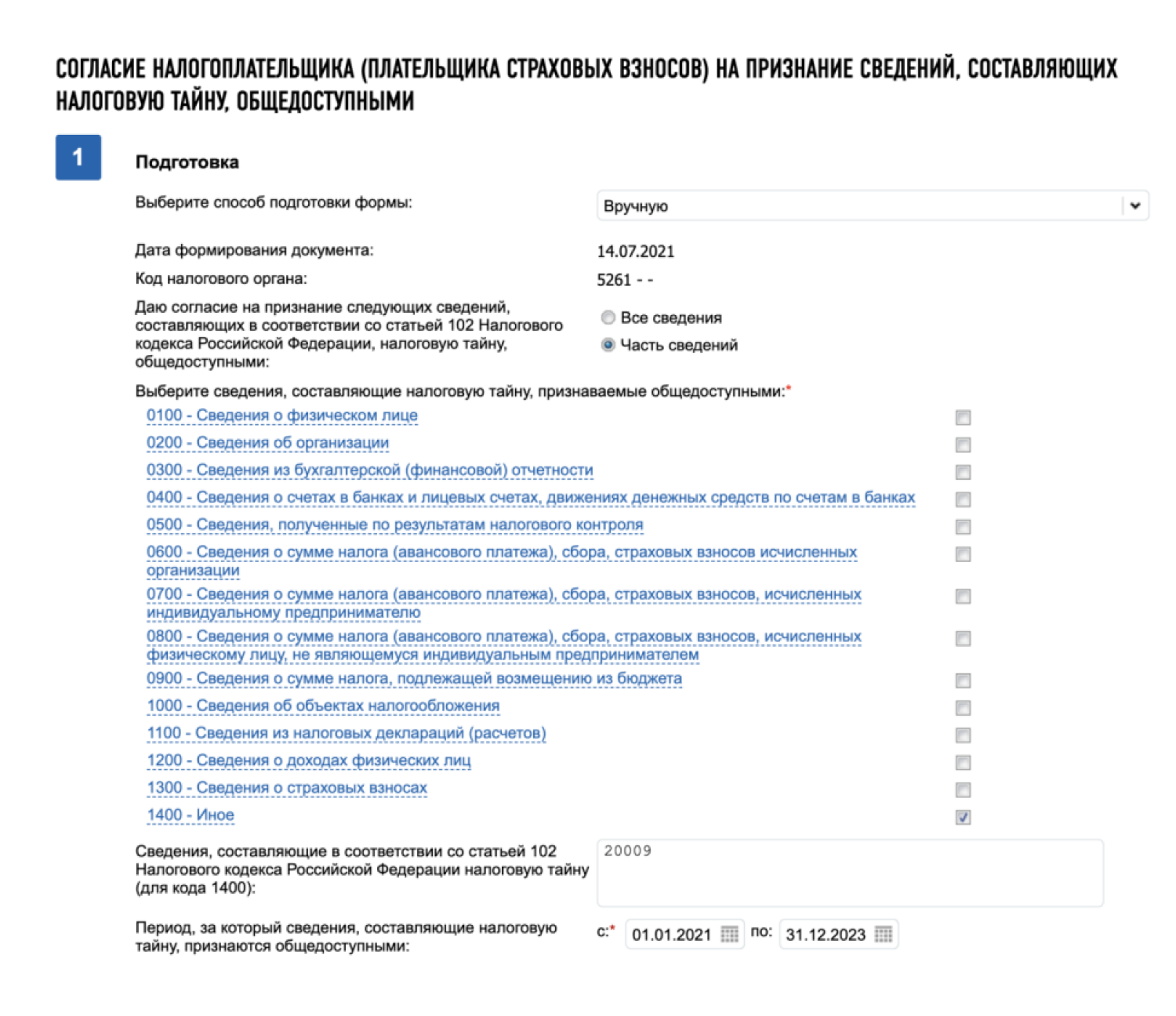

Переходим к порядку заполнения формы. Письменное согласие на предоставление налоговыми органами сведений, содержащих налоговую тайну, заполняется исключительно в унифицированном формате (КНД 1110058). В противном случае налоговики откажут в приеме документа. Еще бланк не примут, если будут обнаружены ошибки в заполнении формы. Разберемся, как правильно подготовить документ.

Шаг 1. В шапке документа необходимо указать ИНН и КПП экономического субъекта, от имени которого будет оформляться разрешение о налоговой тайне. Вносите реквизиты в соответствии с регистрационными свидетельствами, выданными ФНС.

Шаг 2. Укажите код территориального отделения ФНС, в которое будет подано согласие. Документ необходимо направить по месту учета экономического субъекта. Код состоит из 4 цифр, узнать его можно на сайте инспекции или позвонив в ИФНС.

Шаг 3. Теперь вписываем наименование экономического субъекта: организации или индивидуального предпринимателя. Наименование вписываем особым образом, каждую букву следует указывать в отдельной ячейке.

Если информационное разрешение подается от имени физического лица или ИП, то необходимо указать паспортные данные гражданина либо реквизиты иного удостоверяющего личность документа.

Шаг 4. Далее нужно обозначить объем информации, который становится общедоступным, и ограничить временной промежуток — указать конкретный период, за который тайные сведения будут считаться открытыми.

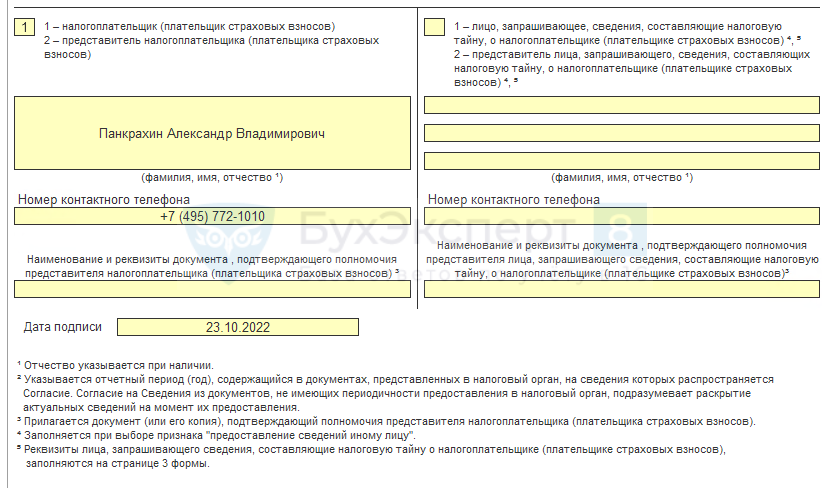

Шаг 5. Пропишите количество страниц. Блок данных о налогоплательщике заполняется в обычном порядке. Сведения вносятся только в левую часть страницы. Указывается Ф.И.О. руководителя организации либо доверенного представителя и вписывается номер контактного телефона. Если информация подается через доверенного представителя, то необходимо указать реквизиты доверенности либо иного правоустанавливающего документа.

Шаг 6. Дату заполнения и подпись проставляет составитель.

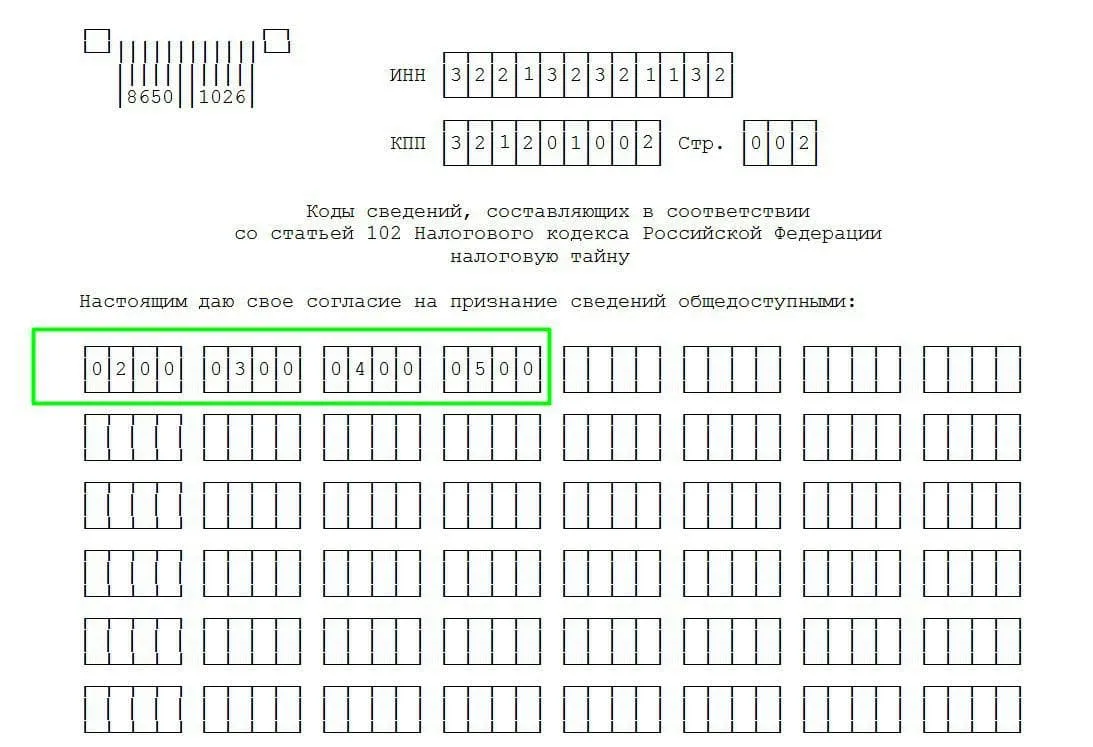

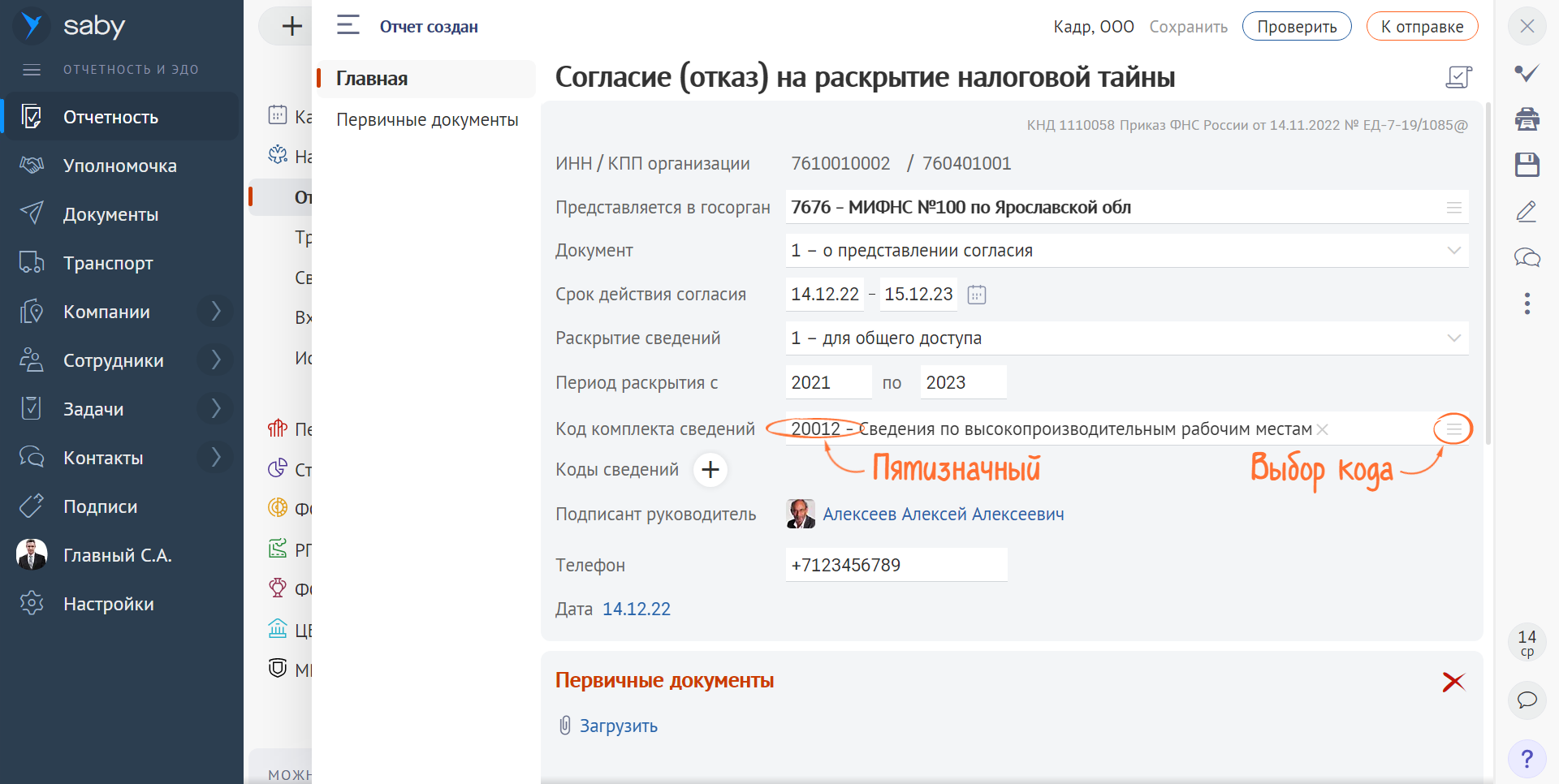

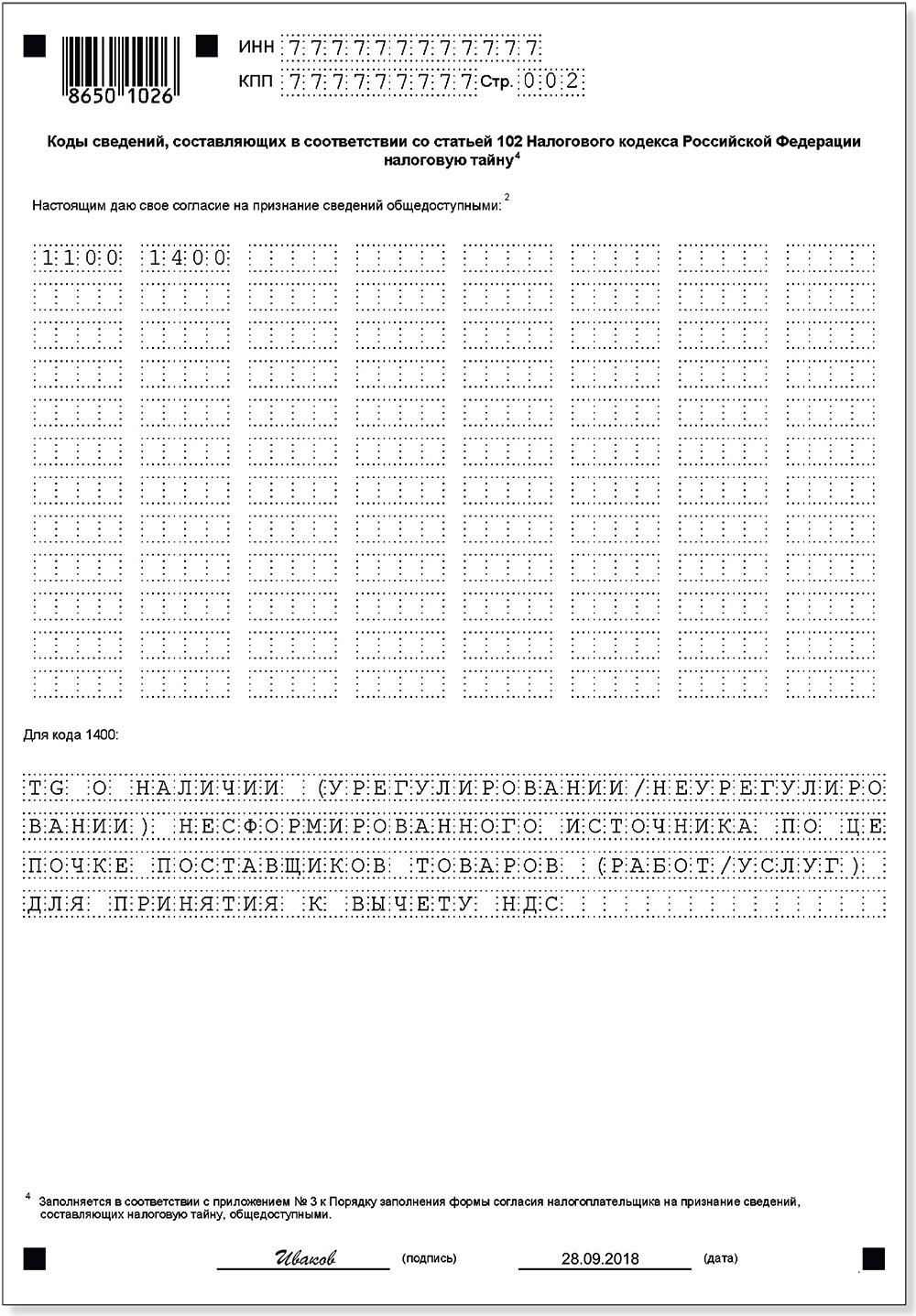

Шаг 7. Переходим на следующую страницу согласия о налоговой тайне. В шапке листа дублируем ИНН и КПП заявителя. А в соответствующем поле формы указываем коды сведений, по которым дается разрешение на их использование в общедоступном порядке. Перечень кодов закреплен в приложении № 3 к Приказу ФНС России от 15.11.2016 № ММВ-7-17/615@.

Например, налогоплательщик вправе сделать общедоступными следующие виды данных:

- 0100 — данные о физическом лице (паспортные данные, гражданство, дата и место рождения, адрес проживания);

- 0200 — сведения об организации (информация о структурных подразделениях, наличии лицензий, разрешений на пользование недрами, ресурсами);

- 1200 — информация о доходах физических лиц (данные о начисленной заработной платы в отношении наемных работников организации или ИП).

Шаг 8. Код 1400 в согласии налогоплательщика обозначает иную информацию, которая не была включена в вышеуказанную группировку. Данный тип сведений должен быть расшифрован в отдельности. Для этого в специальном поле необходимо указать наименование и тип сведений, на которые распространяется согласие. Если таковых данных нет, оставьте поле пустым.

Бланк и образец заполнения формы по КНД 1150063

Граждане, которые имеют право получение льгот благодаря налогам на имущество, нужно оформить заявление. Обязательно необходимо заполнить этот бланк при получении степени по инвалидности, которые дают право на льготные условия, или при наличии двух и более объектов, предполагающих налогообложение. Льготы предполагаются по одному объекту.

Если у ИП в имуществе находится грузовой автомобиль, то для оплаты «Платона» потребуется заполнение этого документа. Существует определенный порядок оформления заявления, предоставляющего льготные условия по транспортным, земельным налогам, а также по налогу на наличие имущества физическими лицами. В налоговом кодексе Российской Федерации описан порядок заполнения формы для получения налоговой льготы на имущество.

Надежнее ознакомиться с примером. * — Увы, в формате excel (xls) бланк не может быть предоставлен ** — Все документы проверены антивирусом Avast на наличие вирусов

Инструкция по заполнению формы КНД 1110018

Бесплатная юридическая консультация: 8(800)350-83-64 Вся Россия Одним из важных показателей, который необходимо регулярно определять, является сведения о среднесписочной численности работников.

Всего в заявлении присутствуют 3 страницы. Содержание Титульный лист нужно заполнить полностью, кроме раздела «Заполняется работником налогового органа» 1. В верхней части страницы заполняется ИНН организации — 10 цифр. Если заявление подает индивидуальный предприниматель, то ИНН составит 12 цифр. В первую очередь, на его основании происходит отнесение хозяйствующего субъекта к одной из групп ведения бизнеса, в соответствии с количеством работающих там людей. Поэтому, списочная численность указывается на многих отчетах, подающихся в ФНС и органы статистики. Среднесписочная численность это информация о том, какое количество в среднем сотрудников работало в компании в определенный промежуток времени. Этот показатель нужно рассчитывать в каждом хозяйствующем субъекте, который привлекает наемных работников.

При этом при его определении можно брать совершенно различные промежутки времени — один месяц, три (квартал), весь год и т. д. Однако несмотря на период, за который необходимо произвести расчет, методика для всех случаев применяется одна и та же.

Ответ из налоговой – уведомление

Если у налоговиков не найдется оснований для отказа, то они пришлют вам, т. е. работодателю, уведомление о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (форма по КНД 1125023, утв. Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@). Его должны будут направить в течение 10 рабочих дней со дня получения от вас соответствующего заявления.

Но его не направят, если иностранец одновременно работает у другого работодателя, и такое уведомление уже было направлено ему (поскольку вычет в размере фиксированных авансовых платежей мигрант может получить только по одному месту работы), либо если в ИФНС еще нет сведений о том, что этот иностранный гражданин работает в вашей организации, которые налоговикам должен передать исполнительный орган в сфере миграции (п. 6 ст. 227.1 НК РФ).

>Образец заполнения формы по кнд 1111048