Что делать, если в договоре не выделен НДС

Когда поставщик не выделил в договоре НДС, следует считать, что налог входит в цену по умолчанию (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33). Налог рассчитывается по аналогии с оговоркой «НДС в том числе» по формуле: Цена товара в договоре × 20 / 120.

В таких случаях между покупателями и продавцами часто возникают споры. Если продавец хотел доначислить налог сверху, но не прописал это условие в договоре, то он потеряет деньги на таком расчете. Если же продавец попробует начислить НДС сверх цены, то покупатель может не согласиться, ведь ему придется платить больше, чем определено в договоре.

ВАС РФ в этом вопросе на стороне покупателей. Он разрешает начислить НДС сверху, только если:

Внимательно изучайте договор до подписания. Это поможет избежать споров и судебных разбирательств.

Работайте с НДС в Контур.Бухгалтерии. Фиксируйте условия договоров, рассчитывайте НДС, составляйте счета-фактуры и расчетные документы. По итогам отчетного периода Бухгалтерия автоматически сформирует налоговую декларацию на основе внесенных данных, ее можно отправить в налоговую прямо из сервиса. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Исчисление налогоплательщиком суммы налога, подлежащего уплате за налоговый период

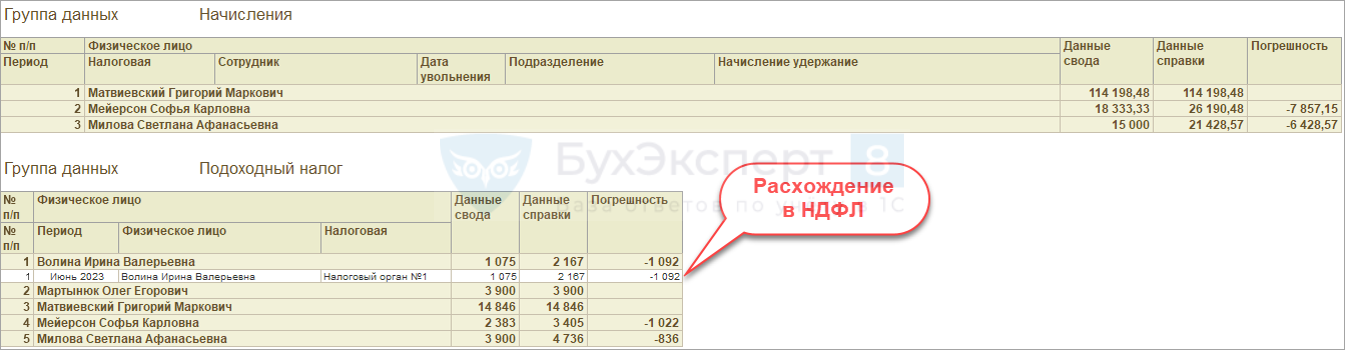

Объяснение дисбаланса между НДФЛ исчисленным и удержанным

Для понимания причин дисбаланса между НДФЛ исчисленным и удержанным необходимо разобраться в процессе расчета и удержания налога. Если вы заметили, что сумма НДФЛ, удержанная у вас, не совпадает со значением НДФЛ, исчисленным на вашей ведомости зарабатных плат, это может быть вызвано ошибкой в расчете или удержании налога.

Почему такое может возникать?

- Ошибка в исчисленном НДФЛ налога: Если ваш работодатель сделал ошибку при расчете налога с вашей заработной платы, то это может привести к расхождению между исчисленной и удержанной суммой НДФЛ.

- Ошибка в удержании налога: Если налоговая база, по которой рассчитывается НДФЛ, была неправильно заполнена или произошла ошибка при внесении данных в систему учета (например, в программу 1С Зарплата и Управление Персоналом), это также может привести к дисбалансу между исчисленным и удержанным налогом.

- Расхождение в доходах из-за наличия недвижимости: Если вы владеете недвижимостью, то сумма удержанного налога может отличаться от исчисленного из-за различий в налогооблагаемой базе. Виды и ставки налога на имущество могут различаться в разных регионах, поэтому это также может влиять на расхождение между исчисленным и удержанным налогом.

- Недостаток возможностей для удержания: Если ваш работодатель не имеет достаточных средств для удержания полной суммы налога, то удержанный налог может быть меньше исчисленного. Это может произойти, например, в условиях экономического кризиса или финансового затруднения организации.

Что делать, если вы заметили расхождение между исчисленным и удержанным налогом?

- Сначала проверьте правильность заполнения данных о своих доходах и вычетах в вашей ведомости заработных плат. Если вы обнаружили ошибку, обратитесь к своему работодателю или отделу кадров для исправления.

- Если вы не обнаружили ошибку в ведомости заработных плат, но сумма удержанного налога все еще не совпадает с исчисленным налогом, обратитесь в налоговую службу для выяснения причин этого расхождения. Возможно, вам потребуется предоставить дополнительные документы или объяснить особенности вашей налогооблагаемой ситуации.

- Сумма удержанного налога будет учтена в вашем налоговом счете и будет использоваться для определения вашей налогооблагаемой базы и уплаты налога. Поэтому, даже если удержанный налог не равен исчисленному, он все равно будет учитываться в вашей декларации о доходах и уплате налога.

Интересно, что НДФЛ считается налогом, который является основным доходом федерального бюджета. Поэтому любые ошибки в его исчислении или удержании могут негативно повлиять на доходы государства.

Важно помнить, что исчисленный НДФЛ и удержанный НДФЛ — это разные понятия. Исчисленный НДФЛ – это сумма налога, которую вы должны заплатить на основе вашего дохода в соответствии с действующим законодательством

Удержанный НДФЛ – это сумма налога, которую ваш работодатель удерживает из вашей заработной платы и перечисляет в налоговую службу. Виды и сроки уплаты НДФЛ определяются в соответствии с Налоговым кодексом Российской Федерации.

Если у вас возникают вопросы по расчету и уплате НДФЛ, обратитесь к налоговой службе или консультанту, чтобы получить профессиональное консультирование и помощь в решении вопросов, связанных с налогами и налоговыми обязательствами.

Удержание подоходного налога

Аванс – вознаграждение за первую половину месяца, которая была отработана

Окончательный расчёт – за вторую половину месяца, которая была отработана

У многих возникает вопрос – должен ли удерживаться налог с аванса? Ответ – нет, с него налоги не взимается. Они платятся только с полного дохода граждан.

В некоторых случаях удержать налог не представляется возможным. Например, когда магазин устраивает розыгрыш призов, в качестве которых выступает собственная продукция. Это может быть смартфон. В этом случае денежные средства никому не выплачиваются, поэтому и налог взиматься не может. В соответствии с действующим законодательством, торговая площадка обязана сообщить о выигрыше как победителю, как и Федеральной налоговой службе. Выполнить это следует до первого месяца весны, который следует после проведения розыгрыша.

Общеизвестно, что налоги следует выплачивать. Это распространяется на всех, помимо имеющих льготы граждан. Если говорить об отсутствии перечисления либо удержания налога, то в этом случае нужно заплатить штраф. Ситуация, в которой индивидуальный предприниматель либо организация не платят налоги в бюджет, не допустима. В этом случае возможно наложение административной ответственности. На размер штрафа влияет величина не удержанного и не перечисленного налога. Чаще всего придётся дополнительно уплатить его пятую часть.

Обычно данные показатели одинаковые, однако так бывает не всегда. Величина удержанного платежа иногда отличается от исчисленного. Например, во время зимнего отпуска (начался в декабре, а закончился в январе) начисляется налог. Однако исчисленный налог распространяется на декабрьскую часть, а удержанный – на всю сумму.

На все зарплаты начисляется налог. Однако существуют финансовые поступления, которые освобождены от налогообложения. К ним относятся:

Социальные доплаты

Декретные

Алименты

Стипендии

Пенсии

Пособия по безработице

НДФЛ с зарплаты

Сумма доначисленных налогов в ходе контрольной работы зависит от многих факторов объективного и субъективного характера, в частности от квалификации работников налоговой инспекции, уровня работы по разъяснению плательщикам налогового законодательства, законопос-лушания предприятий и т.п. При прочих равных условиях наиболее значимым фактором является размер налогооблагаемой базы или объем поступивших налогов в бюджет в различных инспекциях.

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

Исчисленный налог и его специфика

Удержанный налог — это сумма налога, удержанная агентом налога (например, работодателем) из доходов физического лица и перечисленная в бюджет. Эта сумма является предварительным платежом и может отличаться от исчисленного налога.

Исчисленный налог также вычисляется на основе доходов физического лица, но его расчет производится самим налогоплательщиком. Для этого необходимо заполнить налоговую декларацию и рассчитать сумму налога в соответствии с действующими ставками и правилами налогообложения.

Чем исчисленный налог отличается от удержанного? Основная разница заключается в том, что удержанный налог уплачивается агентом налога, а исчисленный налог уплачивается самим налогоплательщиком. Также, сумма исчисленного налога может быть больше или меньше суммы удержанного налога, в зависимости от доходов и налоговых вычетов.

Такое различие значит, что если сумма удержанного налога составляет 6% от доходов, то сумма исчисленного налога может быть как больше, так и меньше этой суммы. Если исчисленный налог больше удержанного, то налогоплательщик должен будет доплатить разницу. Если исчисленный налог меньше удержанного, то налоговому агенту необходимо начислить и перечислить разницу в бюджет.

Итак, исчисленный налог является рассчитанной самостоятельно суммой налога на доходы физических лиц, которую необходимо заплатить самому налогоплательщику. Он отличается от удержанного налога тем, что рассчитывается самим налогоплательщиком, может быть как больше, так и меньше удержанной суммы, и обязательно должен быть учтен при пользовании налоговыми вычетами.

Общий алгоритм исправления

Для НДФЛ и страховых взносов действуют одинаковые правила исправления. Специальной корректирующей или отменяющей формы для Уведомления не существует. Чтобы исправить ошибку, требуется подать еще одно Уведомление за отчетный период. Оно заменит собой отправленное ранее.

Порядок заполнения нового Уведомления зависит от типа ошибки в исходном документе.

| Тип ошибки | Порядок корректировки |

|

Ошибка только в сумме НДФЛ или взносов. |

В новом уведомлении указываем правильную сумму налога или взносов. Количество строк в старом и новом уведомлениях совпадает. |

|

Ошибка в реквизитах НДФЛ или взносов – КБК, ОКТМО, код ИФНС и т.д. |

На одну ошибочную строку из старого уведомления создаем две строки в новом документе:

|

Работа по подготовке нового, т.е. повторного Уведомления происходит в четыре этапа.

Шаг 1. Исправление ошибки и подготовка вспомогательных документов в ЗУП 3.1.

Подготовить Уведомление непосредственно в ЗУП 3.1 не получится. Оно составляется в бухгалтерской программе. На стороне ЗУП 3.1 можно создать только вспомогательные документы:

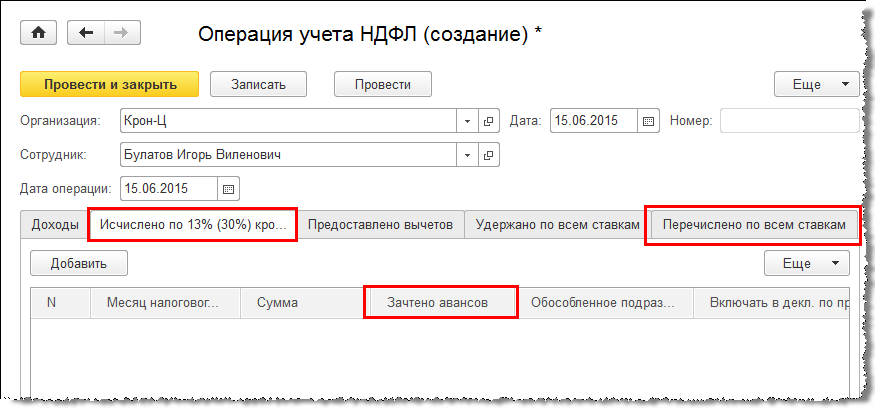

- Для НДФЛ – документ Отражение удержанного НДФЛ в бухучете (Зарплата — Бухучет – Отражение удержанного НДФЛ в бухучете).

- Для страховых взносов – Отражение зарплаты в бухучете (Зарплата — Бухучет – Отражение зарплаты в бухучете).

Чтобы внести корректировки по исчисленным взносам, нужно заполнить в ЗУП 3.1 новую редакцию Отражения зарплаты в бухучете. Для НДФЛ требуется отредактировать старый документ Отражения удержанного НДФЛ в бухучете или создать новый.

Возможны три варианта работы с Отражением удержанного НДФЛ в бухучете:

- Создать новое Отражение в дополнение к ранее созданному документу. Предыдущее Отражение оставить проведенным. Такой вариант применяется, когда в новом Уведомлении нужно показать НДФЛ по тем же реквизитам, но в большем размере. Новое Отражение можно создать только на сумму увеличения НДФЛ. Тогда при создании нового Уведомления можно учесть сведения об удержанном НДФЛ по обоим документам отражения.

- Создать новый документ, а первоначальный ошибочный — распровести. Способ применяют, если нужно сохранить историю документов в программе. Например, в новом Отражении требуется обнулить НДФЛ по неверным реквизитам и отразить правильные данные в новой строке. При этом нужно видеть, как был заполнен исходный ошибочный документ.

- Отредактировать прежнее Отражение удержанного НФДЛ, не создавая нового документа. Такой способ допускается, когда история документов в программе не важна.

Шаг 2. Передача документов из ЗУП 3.1 в бухгалтерскую программу.

Шаг 3. Подготовка нового Уведомления в бухгалтерской программе.

Шаг 4. Удаление проводок ошибочного Уведомления в бухгалтерской программе. После проведения нового Уведомления нужно убедиться, что в учете по единому налоговому платежу нет лишних проводок.

Если в информационной базе 1С:Бухгалтерии ранее зарегистрировано Уведомление об исчисленных суммах налога, при проведении повторного Уведомления за тот же самый период программа сообщит о наличии предыдущего документа.

При этом если повторное Уведомление датировано 01.10.2023 или позже, оно отсторнирует записи по счетам и регистрам взаиморасчетов, сделанные первоначальным документом. Такое сторнирование произойдет, если в исходном и повторном Уведомлениях совпадают реквизиты – вид платежа, КБК, регистрация в налоговом органе, ОКТМО.

Рассмотрим пошагово на примерах, как подготовить данные в ЗУП 3.1 для корректировки уведомления по НДФЛ в ЗУП 3.1 и 1С:Бухгалтерии.

Если удержание прошло, а перечисление – нет

Что делать трудящемуся лицу, если с него удержали больше средств, чем начислено. Если данная ошибка доказуема, то имеется возможность:

- подачи заявления в инспекцию по труду;

- обращения с жалобой в прокуратуру;

- подачи заявки в ФНС по месту нахождения организации.

При этом свою позицию придется доказывать с помощью достоверных документов. Для этого могут пригодиться выписка из банка о поступлении денег на счет, расчетные листки, данные из персонального кабинета веб-портала ФНС.

Таким образом, рассмотрены основные нюансы, касающиеся исчисления и выплаты платежей в ИФНС, включая вопрос, что такое исчисленный налог. Не следует забывать о такой обязанности работодателю, а сотрудник должен внимательно изучать расчётные листки, выданные ему бухгалтерией предприятия.

Вопросы дежурному юрисконсульту

Почему исчисленный НДФЛ может отличаться от удержанного?

Ответ: Различие между исчисленным и удержанным НДФЛ может быть обусловлено разными факторами. Во-первых, исчисленный НДФЛ рассчитывается на основе дохода, умноженного на ставку налога, а удержанный НДФЛ — это налоговая сумма, которую работодатель удерживает с заработной платы работника и перечисляет в бюджет. При исчислении налога учитываются различные льготы и вычеты, которые могут привести к расхождению между исчисленным и удержанным НДФЛ. Ошибка в расчетах или неправильный выбор ставки налога также могут привести к такому расхождению.

Что такое 6-НДФЛ и 2-НДФЛ и почему у них могут быть расхождения?

Ответ: 6-НДФЛ и 2-НДФЛ — это разные формы налоговой декларации, которые заполняют физические лица для подачи в налоговую инспекцию. Расхождения между этими формами могут возникать из-за различий в правилах исчисления и учета доходов, налоговых вычетов и льгот. Например, 6-НДФЛ используется для учета доходов от продажи недвижимости или ценных бумаг, а 2-НДФЛ — для учета доходов от работы по трудовому договору. Кроме того, каждая форма может иметь свои особенности и правила заполнения, что также может привести к расхождениям в исчислении и удержании налога.

Какие могут быть причины расхождений между исчисленным и удержанным НДФЛ?

Ответ: Причины расхождений между исчисленным и удержанным НДФЛ могут быть разными. Во-первых, это может быть связано с ошибками в расчетах работодателя или неправильным выбором ставки налога. Также расхождение может возникнуть из-за использования разных форм налоговой декларации — 6-НДФЛ и 2-НДФЛ. Отличия могут возникнуть из-за применения налоговых вычетов, льгот или других правил исчисления доходов. Кроме того, изменения в налоговом законодательстве или неправильное применение новых правил могут также привести к расхождениям.

Почему НДФЛ исчисленный не равен удержанному?

Разница между исчисленным и удержанным НДФЛ может быть вызвана разными факторами. Например, одной из причин может быть то, что работник имеет другие доходы, которые не были учтены при исчислении НДФЛ. Также, может быть применена какая-то налоговая льгота, которая влияет на сумму удержанного НДФЛ. Кроме того, существуют различные правила и методы исчисления налогов, которые могут привести к расхождению между исчисленным и удержанным НДФЛ.

Какие еще могут быть причины расхождения между 6-НДФЛ и 2-НДФЛ?

Расхождение между 6-НДФЛ и 2-НДФЛ может быть вызвано разными факторами. Например, одной из причин может быть то, что работник получает доходы не только от основного места работы, но и от других источников, которые учтены при исчислении 6-НДФЛ, но не учтены при исчислении 2-НДФЛ. Также, может быть применена налоговая ставка, которая различается для доходов от разных источников, что может привести к расхождению между 6-НДФЛ и 2-НДФЛ.

Может ли расхождение между исчисленным и удержанным НДФЛ быть ошибкой или это всегда обусловлено другими факторами?

Расхождение между исчисленным и удержанным НДФЛ может быть связано как с ошибкой, так и с другими факторами. Например, ошибки при расчете исчисленного НДФЛ могут привести к расхождению с удержанным НДФЛ. Однако, также возможны случаи, когда расхождение обусловлено действием налоговых ставок, налоговых льгот или других правил и методов исчисления налогов. Поэтому, перед тем как считать расхождение ошибкой, следует провести детальный анализ и выяснить все факторы, которые могут повлиять на сумму исчисленного и удержанного НДФЛ.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

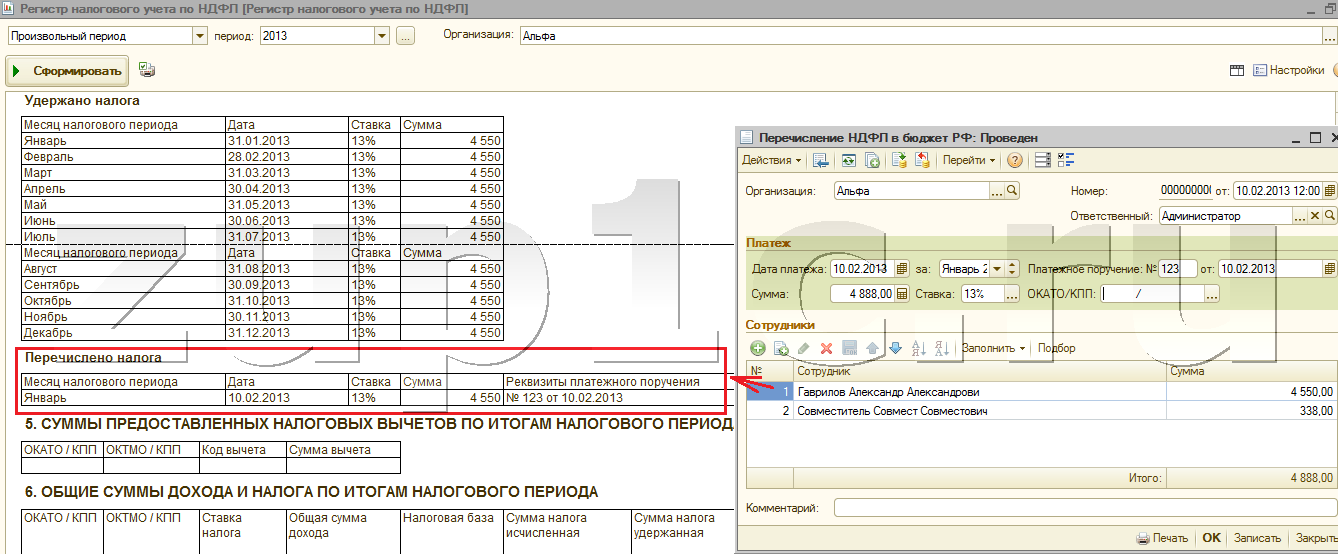

Письмо Федеральной налоговой службы от 24 марта 2016 г. № БС-4-11/5110@ “Об НДФЛ при зачете взаимных долгов”

21 апреля 2016

Вопрос: В 2015 году физическое лицо взяло у компании заем 200 000 рублей под 12 процентов годовых. Гражданин платит проценты ежемесячно, а сумму займа должно вернуть 31 марта 2016 года. С этим же физическим лицом компания заключила договор аренды на пять месяцев. Ежемесячная плата по договору равна 40 тыс. рублей. Общая сумма – 200 тыс. рублей (40 000 руб. х 5 мес). Компания не перечисляет ежемесячную плату, а планирует 31 марта зачесть взаимные долги в сумме 200 000 рублей. Согласно новой редакции статьи 223 НК РФ при зачете взаимных требований на дату подписания акта у физического лица возникает доход. Значит, с арендной платы надо исчислить НДФЛ – 26 000 руб. (200 000 руб. x 13%). Есть два варианта, как действовать дальше.

1 вариант. При зачете надо исчислить НДФЛ с арендной платы – 26 000 руб., удержать эту сумму из зачтенной суммы и перечислить в бюджет не позднее дня, следующего за датой подписания акта о взаимозачете.

2 вариант. При зачете надо исчислить НДФЛ с арендной платы – 26 000 руб. Исчисленную сумму НДФЛ компания не может удержать у физического лица, так как не выдает ему никаких денежных средств. Значит, по итогам года надо подать сведения о полученном доходе и невозможности удержать налог.

Просим Вас разъяснить, какой из этих вариантов правильный?

Ответ: Федеральная налоговая служба рассмотрела запрос о порядке налогообложения доходов физических лиц в случае прекращении обязательств по сделкам зачетом встречных однородных требований и сообщает следующее.

В соответствии со статьей 410 Гражданского кодекса Российской Федерации одним из способов прекращения обязательства является зачет встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования.

Согласно пункту 1 статьи 226 Налогового кодекса Российской Федерации (далее – Кодекс) российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 статьи 226 Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса. Указанные организации являются налоговыми агентами.

Пунктом 2 статьи 226 Кодекса предусмотрено, что исчисление сумм и уплата налога в соответствии с указанной статьей Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 Кодекса.

В соответствии с положениями пунктов 3 и 4 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно подпункту 4 пункта 1 статьи 223 Кодекса дата фактического получения дохода определяется как день зачета встречных однородных требований.

Учитывая изложенное, российская организация, заключившая с физическим лицом договор аренды принадлежащего ему имущества, признается налоговым агентом в отношении начисленных к выплате данному физическому лицу сумм арендной платы и, соответственно, должна исполнять обязанности по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц в порядке, предусмотренном статьей 226 Кодекса.

Поскольку в рассматриваемой ситуации в результате прекращения обязательств по сделкам зачетом встречных однородных требований выплат физическому лицу денежных средств не производится, налог с суммы дохода налоговым агентом не удерживается.

На основании пункта 5 статьи 226 Кодекса при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

| Действительный государственныйсоветник РФ 2-го класса | С.Л. Бондарчук |

Порядок исчисления, удержания, перечисления НДФЛ

* * *

Итак, самостоятельно исчислять и уплачивать НДФЛ должны граждане, которые получили доходы от продажи имущества, предоставления имущества в аренду лицам, не являющимся налоговыми агентами, доходы в виде выигрышей и подарков и др. Самостоятельная уплата налога предусмотрена и в отношении доходов, при получении которых не был удержан НДФЛ налоговыми агентами. Вместе с тем, если налоговый агент представил в инспекцию в установленном порядке сведения о таких доходах, физическое лицо освобождается от необходимости в обязательном порядке представлять декларацию, а платеж производится на основании требования налогового органа.

Г. И. Демидов,

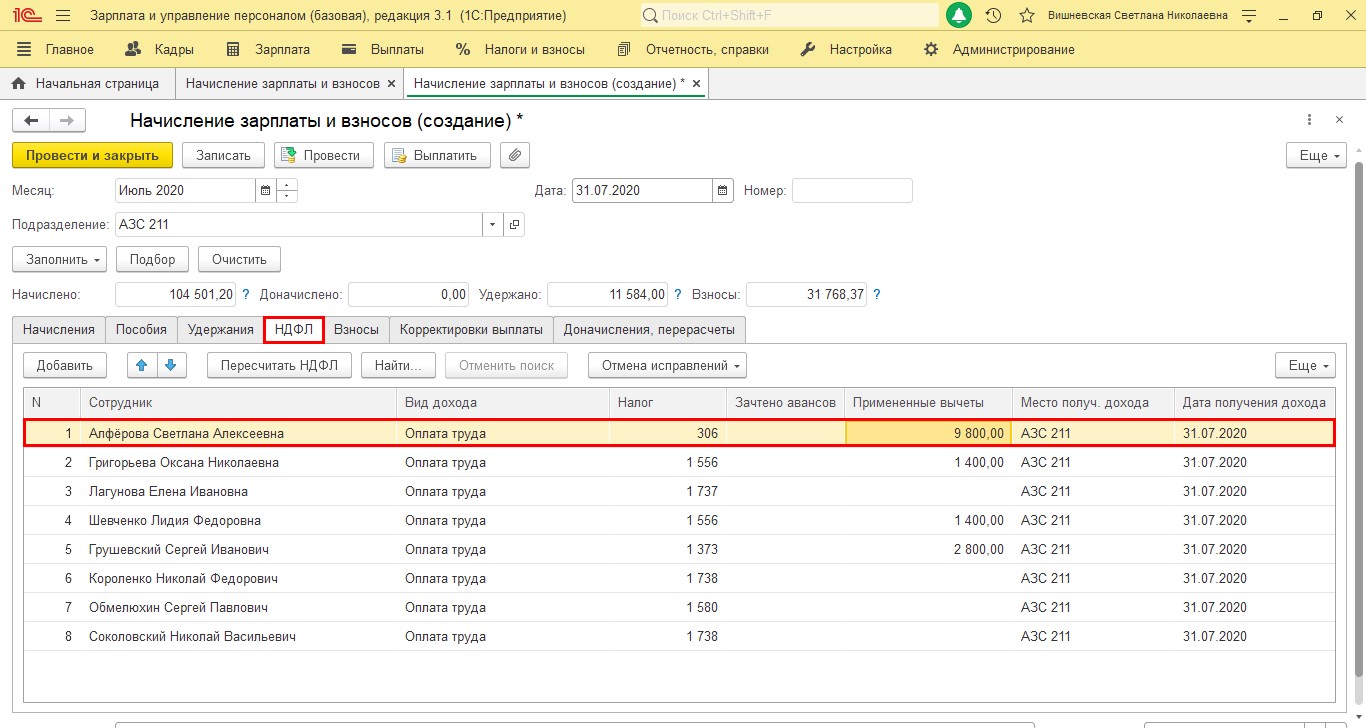

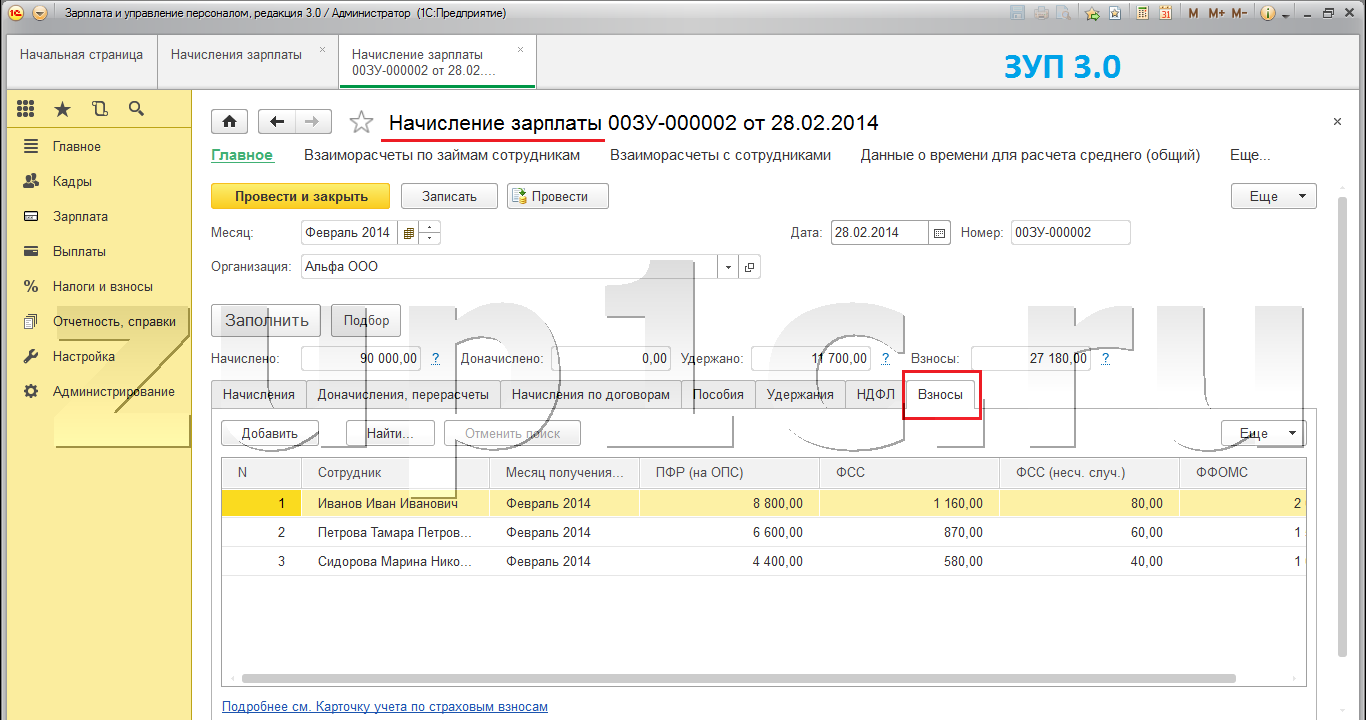

В 1С программе начисленный и удержанный НДФЛ не совпадает

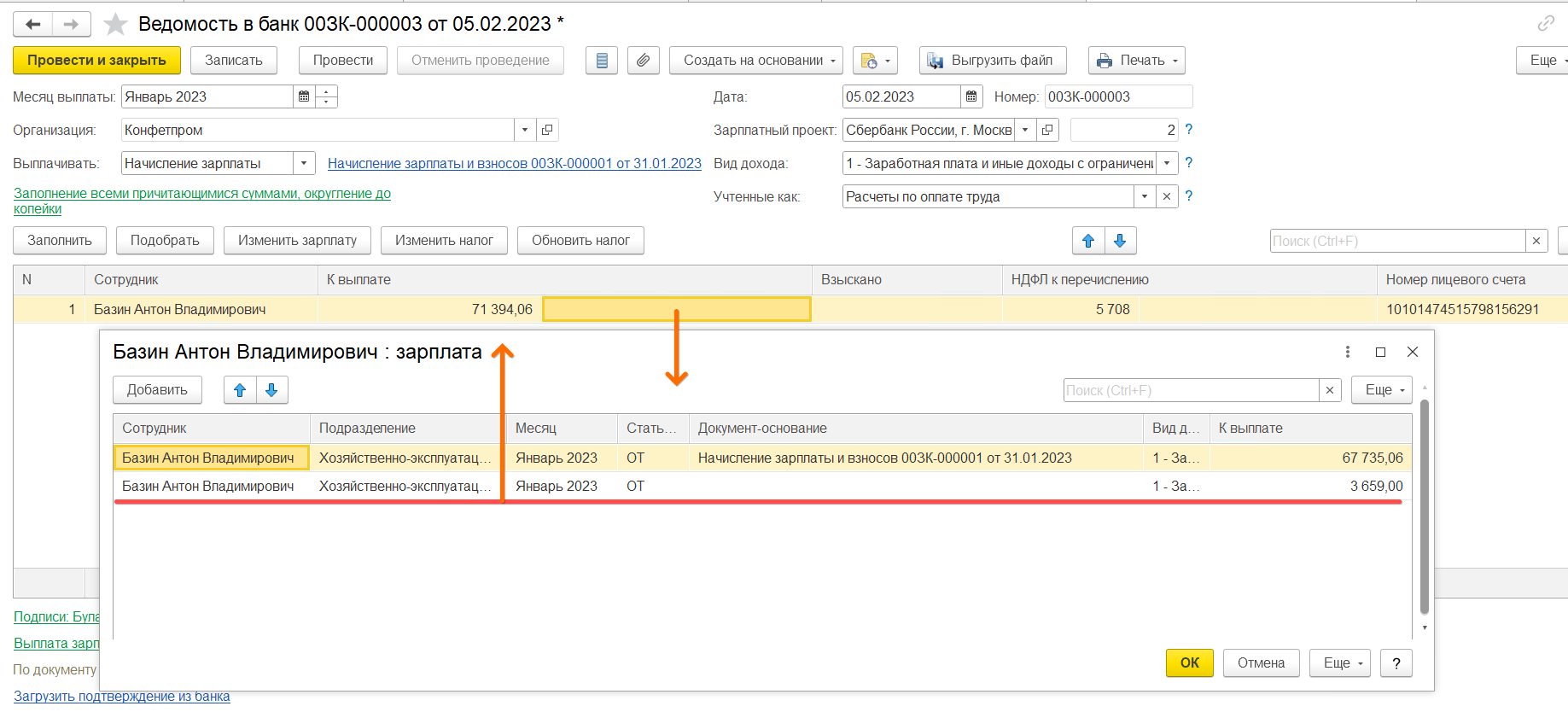

Ошибка №1: Неправильная дата в межрасчетных документах в 1С

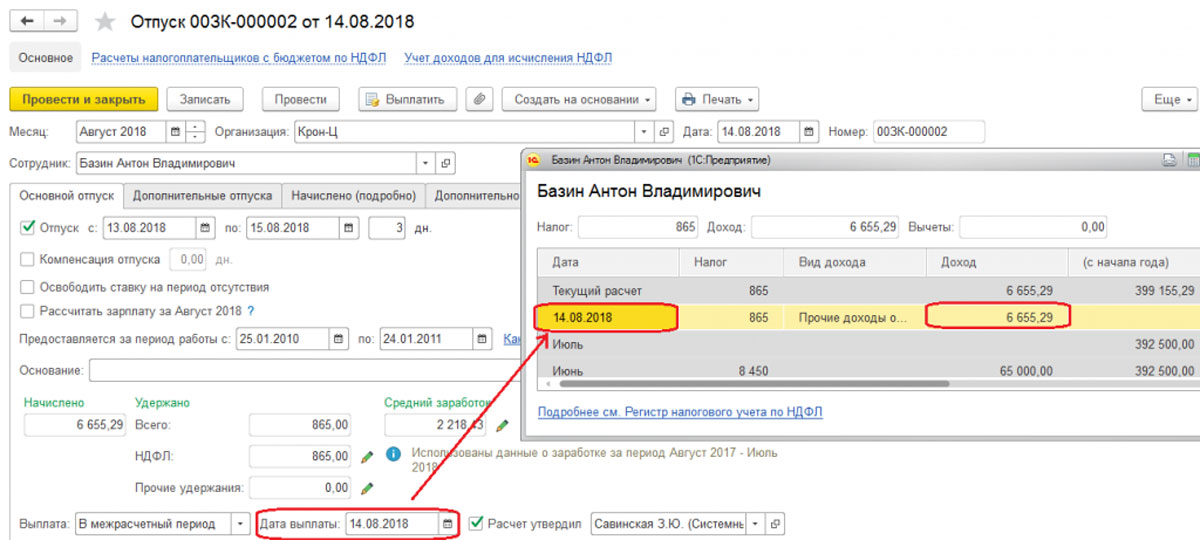

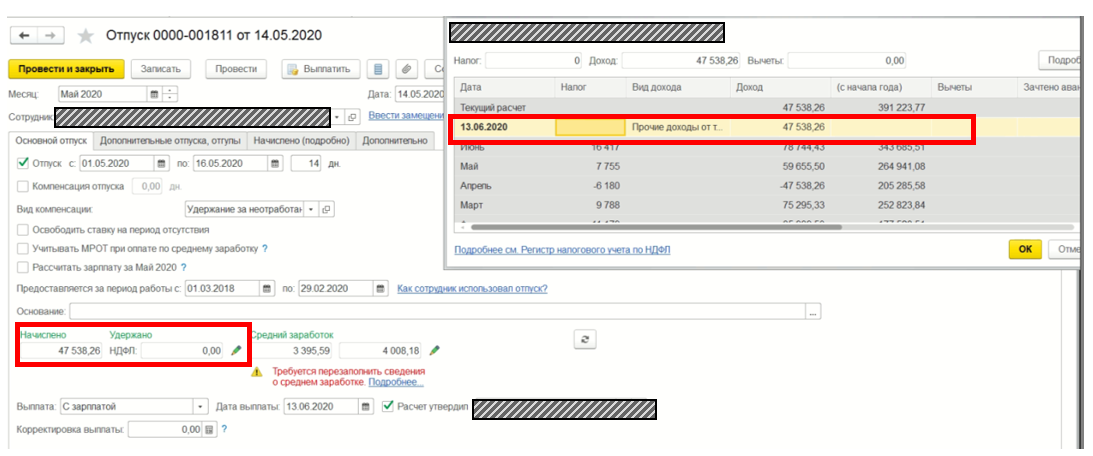

В программах 1С: Зарплата и управление персоналом и 1С: Зарплата и кадры государственного учреждения неправильно указанная дата в межрасчетных документах ведет к неправильному определению удержанного налога. Дата, указанная в документе, должна соответствовать дате ведомости, то есть она должна быть либо меньше, либо равна. Обычно подобные ошибки возникают в случае заполнения документов задним числом.

Рассмотрим пример. Пусть 28.09.2018 г. внесен документ – «отпуск», который был выплачен 01.09.2018 г. Дата документа заполнилась по умолчанию 28.09.18. Бухгалтер не заметил ошибку и продолжил заполнять документы. В ведомости в банк уже указана правильная дата, но сумма отпускных заполнилась, а сумма удержанного налога – нет.

Чтобы исправить ошибку, необходимо исправить дату в документе. Потом перезаполнить ведомость в банк, и сумма удержанного НДФЛ появится.

Ошибка №2: Планируемая дата выплаты доходов в 1С

Эта ошибка также часто случается при заполнении документов на отпуск. В межрасчетных документах планируемая дата выплаты указывается как дата фактического получения дохода. Если по факту выплаты были в другой день, то планируемую дату также необходимо исправить.

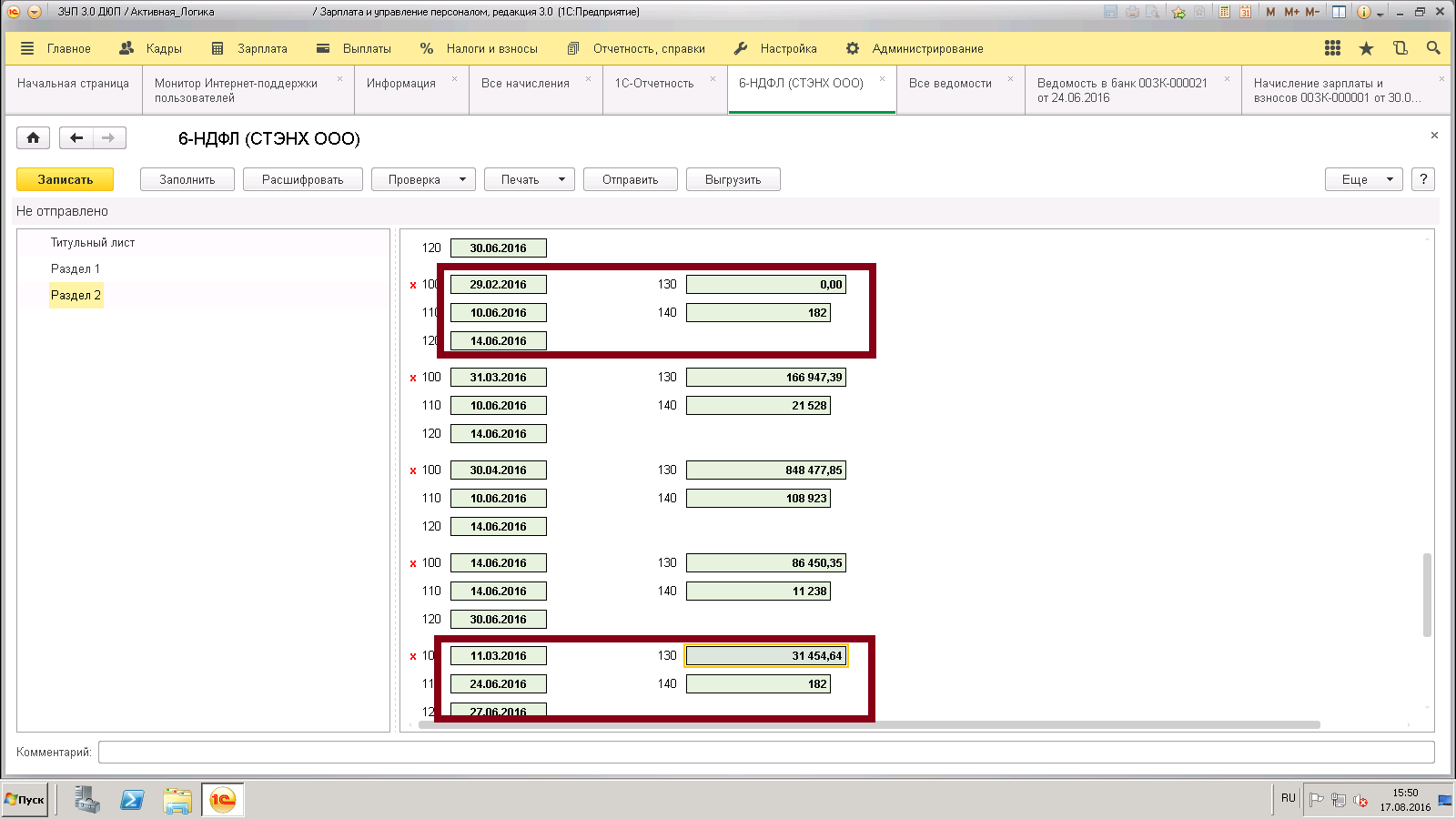

В 6-НФДЛ Строка 100 – дата фактического получения дохода указана 01.09.2018 г., эта дата из документа «отпуск». Дальше, 110 строка, дата удержания налога – это дата ведомости на выплату 10.09.2018 г. И 120 строка – срок перечисления НДФЛ. Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных(строка 110). А в данном случае форма 6-НДФЛ будет заполнена некорректно.

Перед регистрацией выплаты отпускных необходимо дату выплаты исправить на 10.09.18. После этого нажать кнопку обновить налог в документе ведомость в банк и перепровести ее. Теперь отчет корректен, так как 100 и 110 строчка совпадают.

Ошибка №3: Несоответствие дат в 1С

Еще одна из распространенных ошибок, из-за которых неправильно заполняется форма 6-НДФЛ – не заполняется 130 строка (доходы). Это происходит, если не совпадают даты в учете доходов, исчисленного налога и удержанного налога.

Опять за пример возьмем документ «отпуск». Дата получения дохода указывается в регистре «Учет доходов для исчисления НДФЛ». Смотрим исчисленный НДФЛ, более подробную информацию можно узнать, нажав на зеленый карандаш. Здесь указана дата получения дохода, с которого был начислен налог. Эта дата должна совпадать с датой выплаты. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ, там, где у нас исчисленный налог, заполнен правильно в колонке – дата получения дохода.

После проверяем удержанный налог в документе – ведомость на выплату. Необходимо нажать двойным кликом на сумму НДФЛ в документе. Откроется расшифровка, теперь проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода.

Дата определяется автоматически и сразу указывается в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ, уже со знаком минус, так фиксируется удержанный налог.

Эти три даты должны совпадать: дата учета дохода, дата получения дохода, исчисленного дохода и дата в учете удержанного налога. Если в регистре – учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке, и строка 100 заполнится по данным учета удержанного налога. Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Исправить ситуацию можно, обновив дату в учете удержанного налога. Нажмите кнопку – обновить налог.

Ошибка №4: Нет дохода к выплате или возникла переплата по сотруднику в 1С

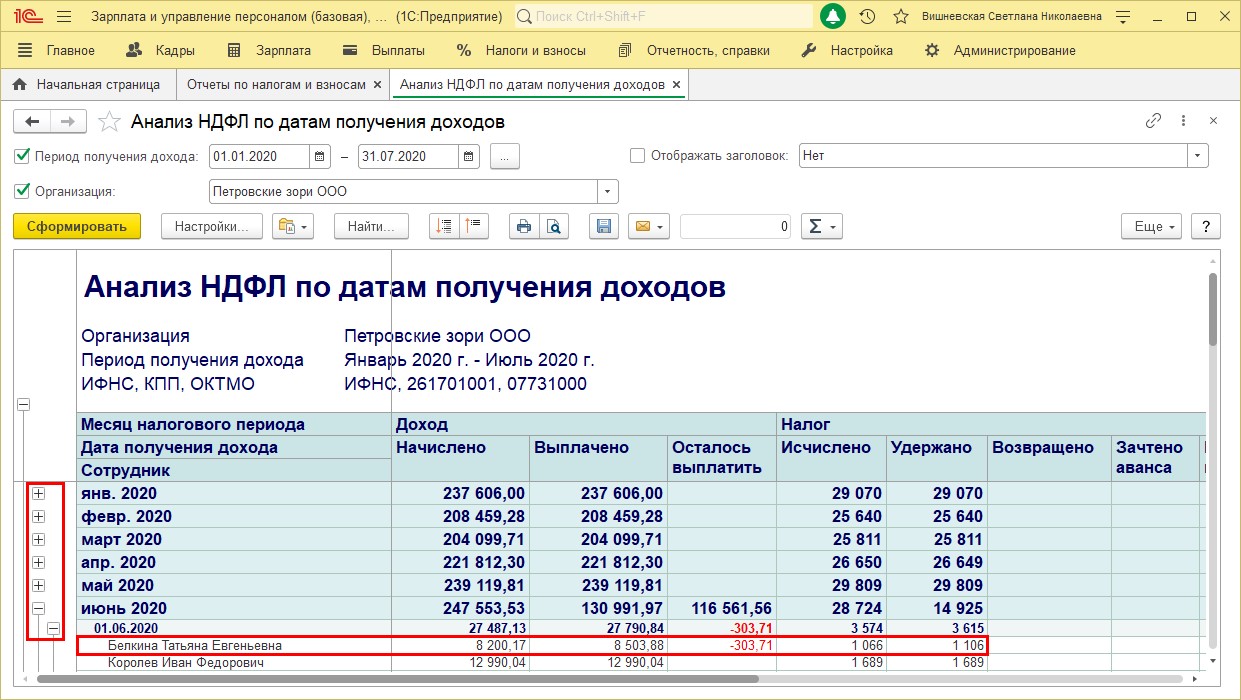

Налог на доходы физических лиц считается удержанным, если он заполнен в документе «ведомость». Если человек был в отпуске, или на больничном, и ему был переплачен аванс, то у него нет сумм к выплате. Он не попадает в ведомость и колонка НФДЛ не заполняется. Следовательно, налог остается неудержанным. В таком случае, после формирования «Анализа НФДЛ» с разбивкой по сотрудникам и выявлении неудержанного НФДЛ, сотрудников, которые автоматически не попали в ведомости из-за отсутствия сумм к выплате, нужно добавить в документ ведомость ручную через кнопку «Подбор». У сотрудников не будет сумм дохода, но заполнится колонка НФДЛ, что и запишет суммы налога в регистр, как удержанный НФДЛ.

Куда перечисляется

Объём налоговых платежей, начисленный в справке 2-НДФЛ, направляется в государственный бюджет – он является федеральным налогом. Для того, чтобы правильно выполнить процедуру перечисления необходимо верно ввести КБК в платёжном поручении. Уточнить эти сведения возможно в подразделении ФНС, где компания была поставлена на регистрационный учет.

Средства, полученные от налогоплательщиков, расходуются на различные сферы госдеятельности – развитие транспортной инфраструктуры, образования, ЖКХ, благоустройство и др. Большая часть полученной суммы остается в том субъекте РФ, где зарегистрирована организация, а не ее сотрудник. То есть, если гражданин имеет вологодскую прописку, но работает в Санкт-Петербурге, то основная часть денег будет потрачена на развитие Ленинградской области.

Исчисленный и удержанный налог: определения, различия

Исчисленный вычет представляет собой вычисленную сумму. Это когда работодатель прежде, чем выплатить зарплату работнику, вычитает из нее налог, который впоследствии удерживается из общего дохода и направляется в государственную казну. Проще говоря, исчисляемый вид взимается с заработной платы работника структуры или индивидуального предпринимателя. Удержанный налог – это сумма, которую начальник удержал с дохода подчиненного как налоговый агент. Сегодня эти два понятия сильно не отличаются. Исчисление налога делают во время получения ежемесячной заработной платы, а удержание происходит тогда, когда работник уже получил зарплату. Однако это не значит, что суммы обоих налогов всегда одинаковые.

Перед тем как удержать НДФЛ, создается налоговая база отдельно по каждому работнику. На основании полученной суммы исчисляется сумма налога, которая подлежит удержанию. После исчислений бухгалтерия компании выполняет перечисления зарплаты и НДФЛ.

В основном, этот вид льгот касается работников, на чьем попечении находятся несовершеннолетние дети или студенты очной формы обучения (до 24 лет). За каждого ребенка из этой категории полагается вычесть из суммы дохода по 1400 рублей, а если детей больше 2, то каждый последующий отпрыск на иждивении сэкономит на НДФЛ по 3000 руб. Такую же сумму – 3 тыс. руб. – полагается вычитать на ребенка-инвалида 1 или 2 группы. Опекуны, усыновители или попечители имеют те же права, что и родная семья. Права должны быть подтверждены документально.

ВАЖНАЯ ИНФОРМАЦИЯ! К работающим по совместительству такой вид льгот может быть применен только на основной работе.

Пример 1. Сотрудница Ласкина Н.А., работающая на окладе 10000 руб. в мес., имеет троих несовершеннолетних детей. По итогам года она получила премию 2000 руб. и материальную помощь 4000 руб. Рассчитаем НДФЛ для Ласкиной Н.А. Ее доход за год: 12х10000 + 2000= 122000 руб. 4 тыс. руб материальной помощи мы не учитываем, поскольку этот вид дохода не облагается НДФЛ. Сотрудница подпадает под социальные льготы, так как ее годовой доход меньше 200 тыс. руб. На первых двух детей Ласкиной Н.А. полагается вычет по 1400 руб., а на третьего – 3000 руб. Итого, облагаемая налогом сумма: 122000 – (1400 Х 2 + 3000) *12 = 52400 руб. Ласкина Н.А. является резидентом РФ, так что вычисляем НДФЛ по ставке в 13%: 6812 руб.

Налоговые вычеты при расчёте НДФЛ

Какую ставку применять для расчета НДФЛ

1) стоимость выигрышей и призов, полученных в играх, конкурсах и других акциях, проводимых в целях рекламы товаров (работ, услуг). При этом НДФЛ облагаются только доходы свыше 4000 руб. Доход в пределах указанной суммы освобождается от налога. Если выигрыши (призы) получены в лотереях, не связанных с рекламными акциями, то доходы в виде стоимости этих выигрышей (призов) облагаются по ставке 13 процентов (письмо Минфина России от 19 сентября 2021 г. № 03-04-05/6-671, письмо ФНС России от 30 мая 2021 г. № ЕД-3-3/1898).

3) Проценты за пользование денежными средствами членов (пайщиков) кредитных потребительских кооперативов, а также проценты по займам, выданным сельскохозяйственным кредитным потребительским кооперативам их членами (ассоциированными членами). Под налогообложение по ставке 35 процентов подпадает часть процентов, превышающая ставку рефинансирования , увеличенную на 5 процентных пунктов (за период с 15 декабря 2021 года по 31 декабря 2021 года – в части, превышающей ставку рефинансирования , увеличенную на 10 процентных пунктов).

Когда налог удержан не полностью

Налоговый агент в определенных ситуациях не имеет возможности удержать налог у физлица. В этом случае организация извещает о невозможности исчислить и удержать налог гражданина и ФНС – до 1 марта следующего за получением дохода года.

Такой налог отражается по стр. 080 уже рассматриваемой нами шестой формы. Она используется, например, если налоговый агент сделал физлицу подарок, при этом других доходов в денежной форме у этого физлица нет. Эта строка заполняется также, если физлицо получило материальную выгоду, но денежных выплат в его адрес налоговый агент не осуществлял, либо они недостаточны для покрытия задолженности по налогу.

Нельзя включать в расчет по стр. 080 суммы «переходящего» НДФЛ с зарплаты, которая будет выплачена в месяце, следующем за отчетным. Этот неудержанный налог отразится в следующем отчетном периоде. Если ошибочная форма уже сдана, придется подавать уточненный расчет 6-НДФЛ.

Если у работодателя возможность исполнить обязанность налогового агента по НДФЛ была, налог не удержан и не перечислен в бюджет, на него может быть наложен штраф в размере 20% от неудержанной и неперечисленной суммы (НК РФ, ст. 123).

Итоги

- При расчете НДФЛ налоговый агент (работодатель) исчисляет НДФЛ с доходов сотрудников. В момент получения сотрудниками доходов налог считается удержанным, а затем должен быть перечислен в бюджет.

- Для отражения показателей исчисленного и удержанного налогов на доходы предназначены строки с соответствующими наименованиями в формах 2 и 6-НДФЛ.

- Значения этих показателей при выплате доходов на следующий месяц после периода начисления не совпадают. Вместе с тем ряд доходных статей, облагаемых НДФЛ, предполагает, что суммы исчисленного и удержанного НДФЛ по ним совпадают. Это связано с особенностями установленного регламента отражения показателей в отчетных формах. К таким видам дохода относятся отпускные, больничные (в части, облагаемой НДФЛ) и пр.

- Если работодатель не имеет возможности удержать налог у физлица, он фиксирует такие суммы отдельной строкой в шестой форме по НДФЛ. «Переходящий», еще не удержанный НДФЛ с нормальной задолженности по оплате труда следующего за отчетным месяца, в ней не отражается.

НДФЛ начисленный

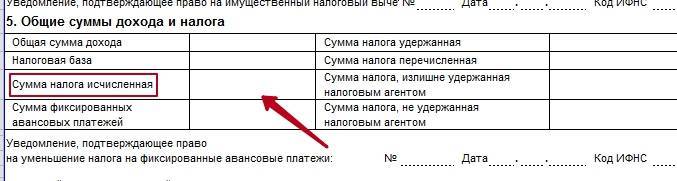

Исчисление подоходного налога от удержания отличается временной составляющей. Порядок четко определен п. 3 стат. 226. Указанная норма утверждает, что исчисление НДФЛ выполняется налоговыми агентами путем нарастающего суммирования значений с начала отчетного/налогового периода. При этом для определения суммы за текущий месяц в расчет принимаются налоги за прошлые месяцы. В справке 2-НДФЛ то что, начислено, но не выплачено, отражается в строчке «Сумма налога исчисленная».

Обратите внимание! Если налогоплательщик получает доходы, по которым действуют различные ставки НДФЛ, исчисление налога должно производиться отдельно по каждому виду дохода