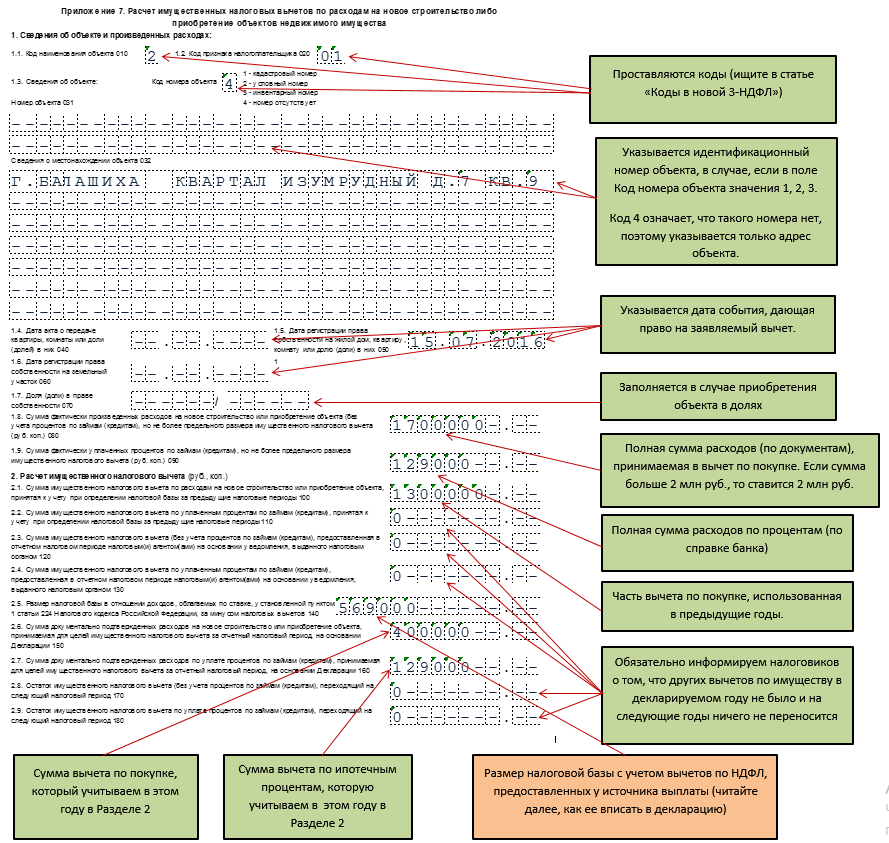

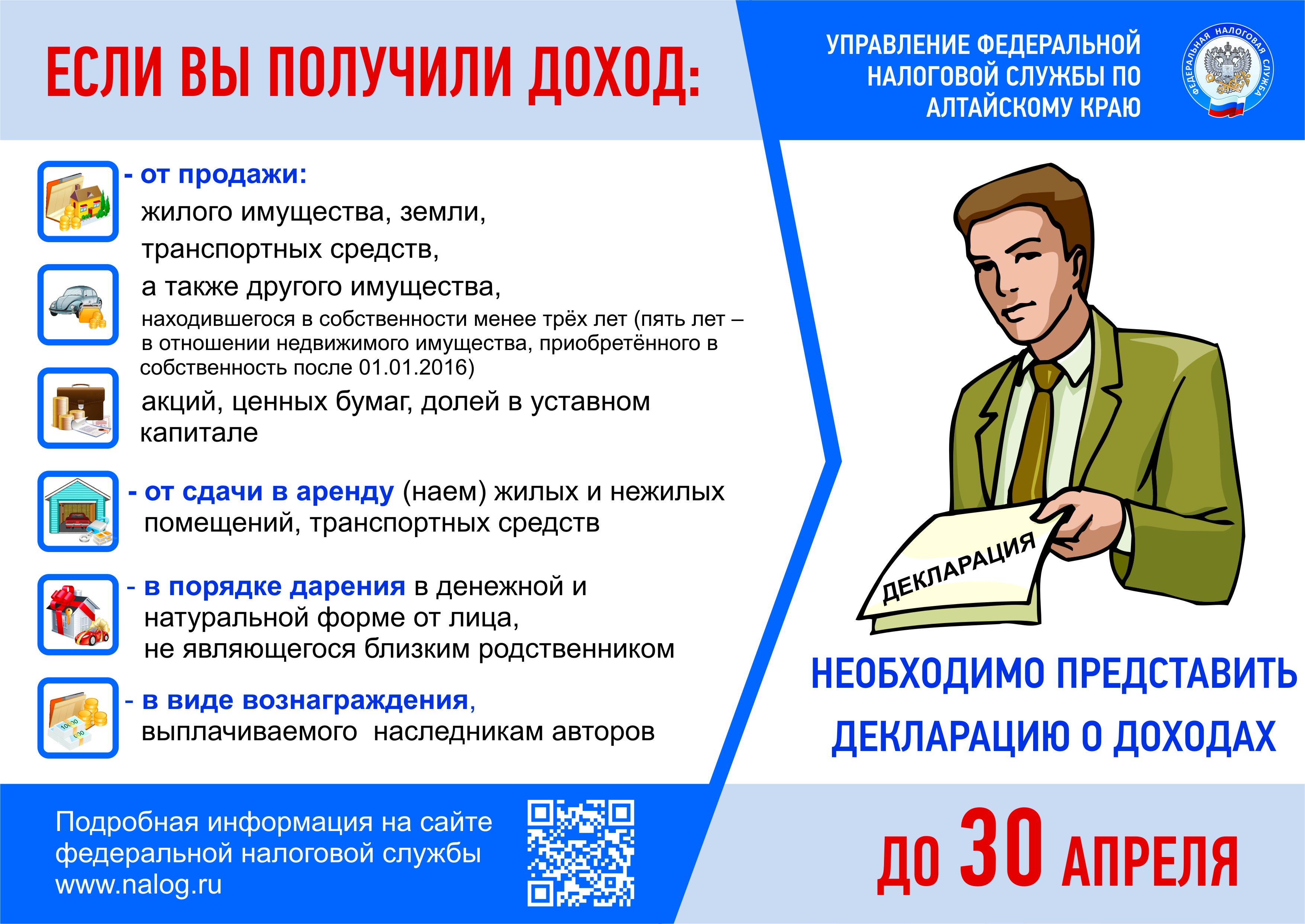

Штраф за декларацию 3 НДФЛ, которую вы не обязаны сдавать

Некоторые люди сдают декларацию 3 НДФЛ хотя такой обязанности у них нет. Как они нам пишут — «по инерции». Например, человек продал машину, которой владел больше 3-х лет. У него нет обязанности ни платить налог на доходы, ни сдавать декларацию по нему. В то же время то ли «по инерции», то ли «по привычке» они предоставляют декларацию налоговикам. Причем с запозданием. В результате налоговая инспекция пытается их оштрафовать на минимальную сумму — 1000 руб. Законно ли это? Нет, абсолютно не законно.

Дело в том, что согласно пункту 1 статьи 229 Налогового кодекса:

Если речь идет об имуществе, доход от которого человек зачем то декларирует, он попадает под статью 228 (в статье 227 — о предпринимателях, нотариусах и адвокатах; в ст. 227.1 — об иностранцах). В этой статье говорится, что под ее действие попадают:

А в пункте 17.1 статьи 217 кодекса речь как раз и идет о тех людях, которые владеют проданным имуществом 3 года и больше. Вывод — они не являются «налогоплательщиком, указанным в статье 228 настоящего кодекса». Специально для них там сделано исключение. Поэтому сдавать декларацию 3 НДФЛ они не обязаны. А раз так, то их нельзя оштрафовать за ее несвоевременную сдачу.

Аналогичные рассуждения содержит письмо ФНС России от 06.04.2012 № ЕД-3-3/1166@. Цитата:

Документ размещен на официальном сайте ФНС России (http://www.nalog.ru) в разделе » Разъяснения ФНС, обязательные для применения налоговыми органами «. Поэтому налоговики ОБЯЗАНЫ выполнять эти правила.

Есть и письмо Минфина России от 26.08.2013 № 03-04-05/34878 в котором написано то же самое:

Портал «Ваши налоги» 2023

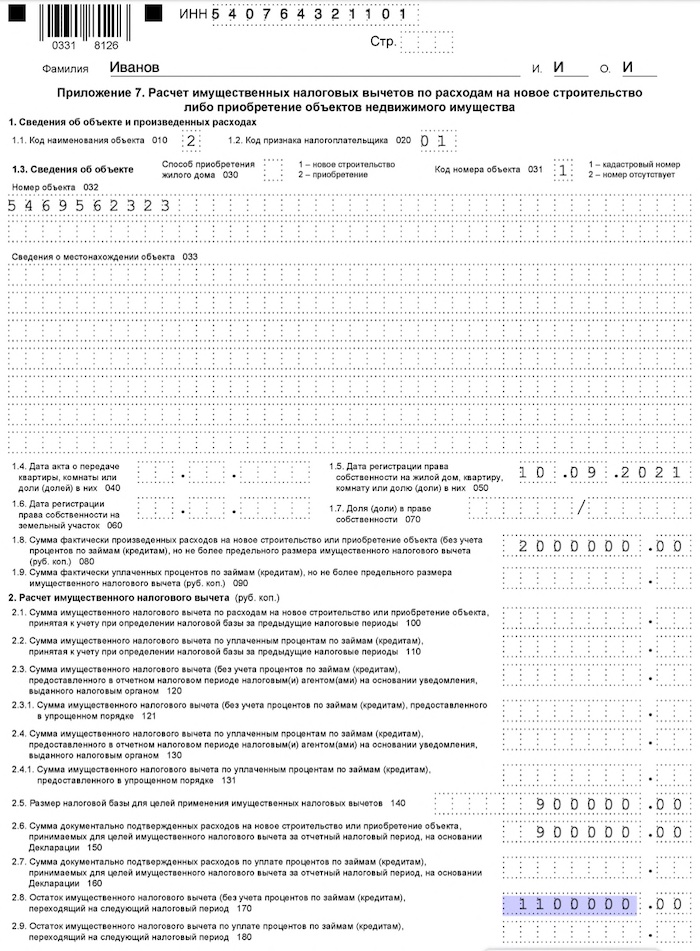

3-НДФЛ для ИП на ОСНО — образец заполнения

Рассмотрим образец, как правильно заполнить 3-НДФЛ для предпринимателя на общей системе налогообложения.

Начинаем заполнять с приложения 3. На этом листе считается сумма дохода, расходов и уплаченных авансов. В верхних полях указывают ИНН предпринимателя и его фамилию, имя, отчество.

Строка 010. Вносим «Код вида деятельности» — 01.

Строка 020. Ставим код ОКВЭД — 60.24 грузоперевозки.

Строка 030. Показатель для расчета налоговой базы. Вписываем сумму дохода, полученного ИП Волковым за 2018 год без НДС — 438 000 рублей.

Строка 040. Сумма расходов, которые включаются в профессиональный вычет без НДС — 312 000 рублей. Они расшифровываются на:

- Строка 041. Материальные вычеты — 220 000 рублей.

- Строка 044. Иные вычеты — 110 000 рублей.

Все расходы должны быть документально подтверждены.

Строка 050. Итоговые показатели по доходу. Дублирует строку 030 — 438 000 рублей.

Строка 060. Итоговые показатели по расходам. В нашем случае — 312 000 рублей.

Строка 070. Итоговые показатели по авансовым платежам — 12 000 рублей.

Образец заполнения приложения 3 бланка 3-НДФЛ

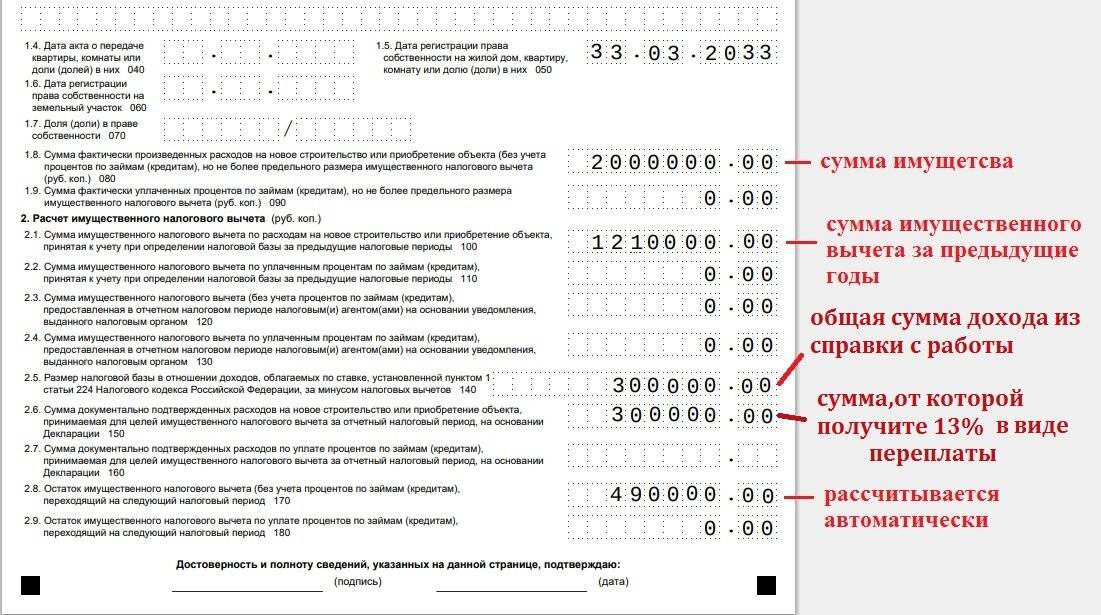

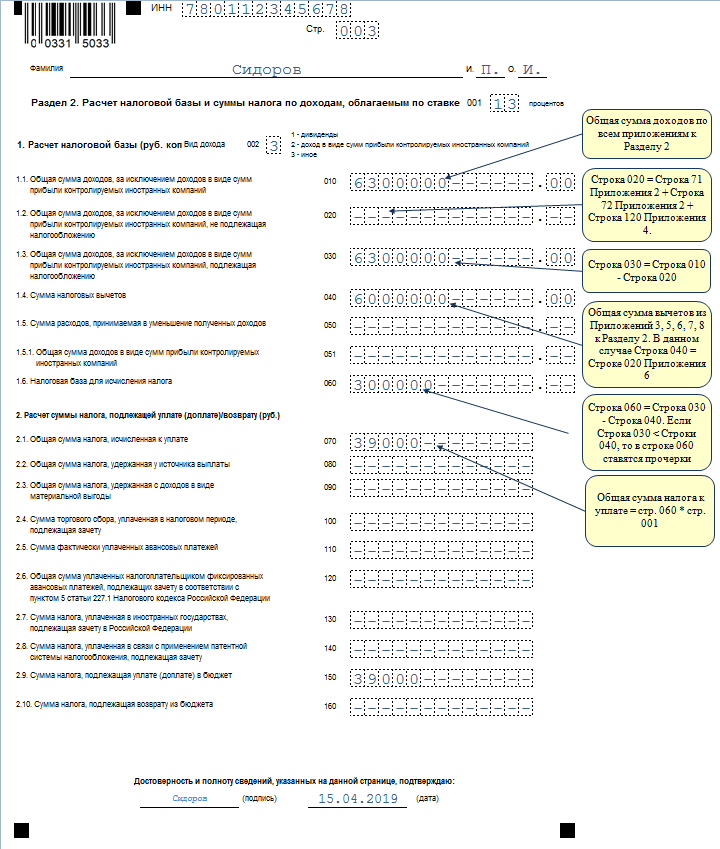

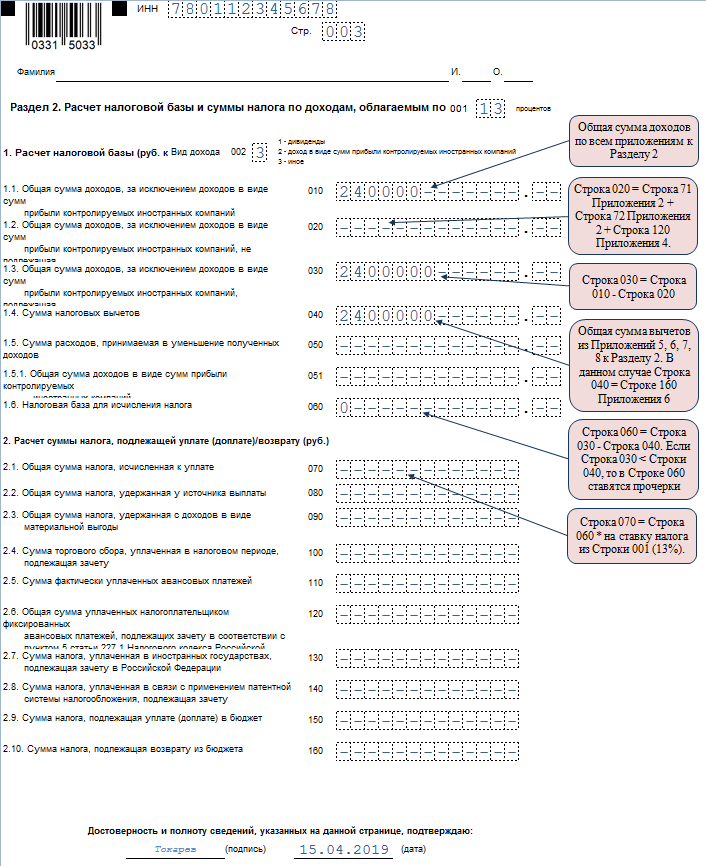

Переходим к заполнению страницы 3 раздел 2 — расчет налоговой базы по ставке подоходного налога.

Вид дохода: ставим цифру 3.

На этой странице указываем все доходы, полученные за 2018 год. Если бы у него было несколько источников дохода, нужно было бы внести данные по каждому доходу отдельно. В нашем случае это 438 000 рублей. Вносим в строки 010 и 030.

Строка 040. Указываем сумму налоговых вычетов — 312 000 рублей.

Строка 060. Налоговая база по НДФЛ. Показатель строки равен разнице строк 030 и 040. В нашем примере получается: 438 000 — 312 000 = 126 000 рублей.

Образец заполнения раздела 2 бланка 3-НДФЛ

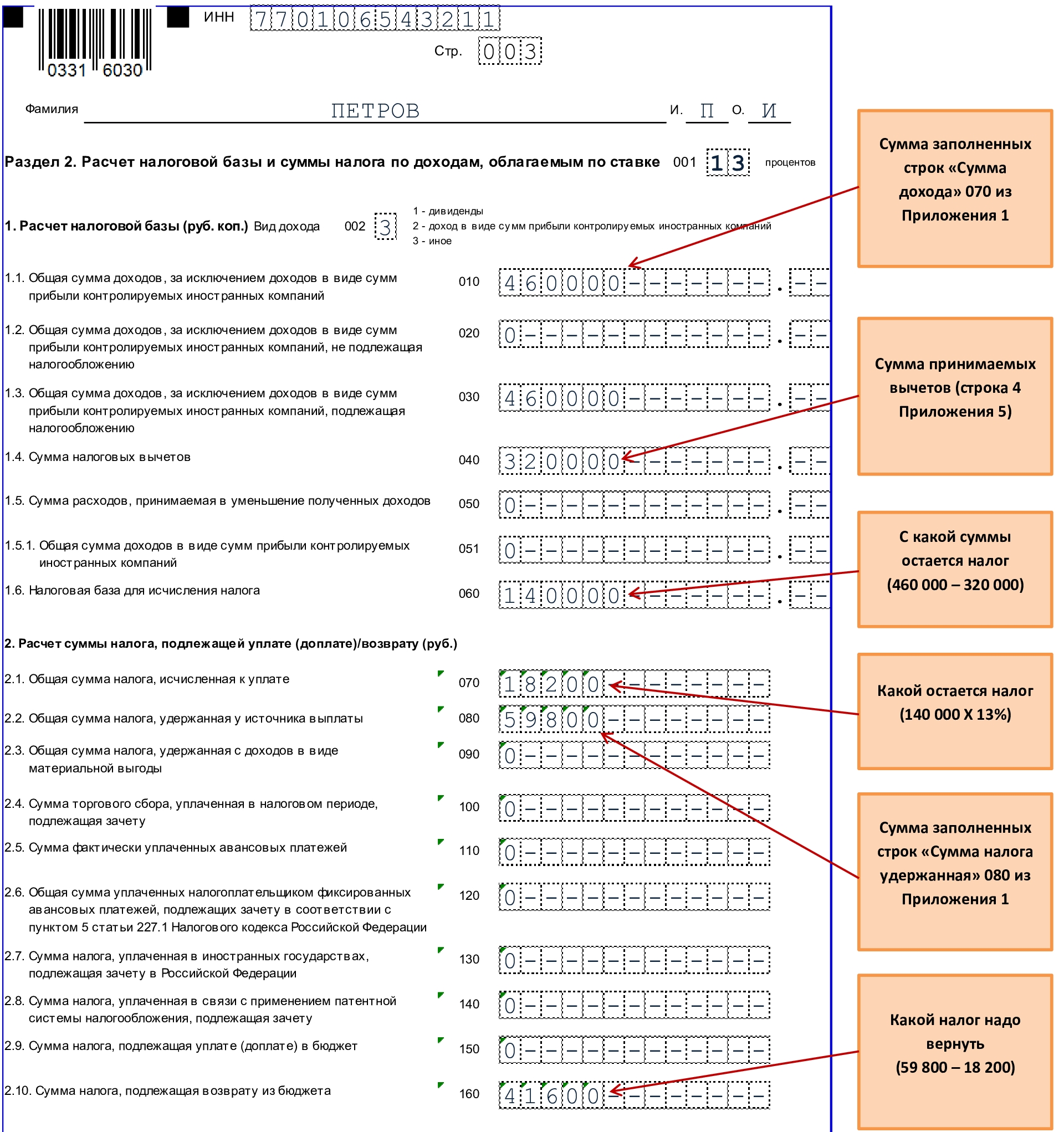

Строка 070. Рассчитываем НДФЛ. Для этого налоговую базу умножаем на ставку 13%.

126 000 * 13% = 16 380 рублей

Строка 110. Указываем сумму авансовых платежей за год — 12 000 рублей.

Строка 150. Рассчитываем сумму НДФЛ к уплате в бюджет. Ее считают как разницу между строками 070 и 110.

16 380 — 12 000 = 4380 рублей

Образец заполнения раздела 2 бланка 3-НДФЛ (продолжение)

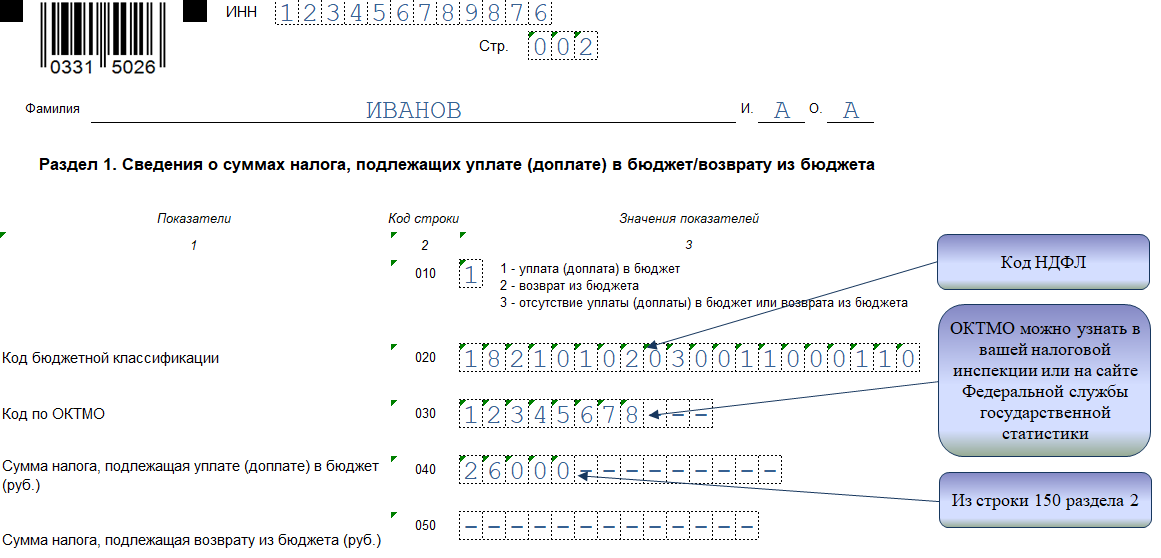

Лист 2 раздела 1. Сюда вносят сумму подоходного налога, которую нужно доплатить в бюджет или наоборот, вернуть. В нашем примере ИП Волков уплачивает налог в бюджет.

Здесь нужно внимательно ввести код бюджетной классификации. Если ошибетесь в написании кода, то придется подавать уточненную декларацию. В 2019 году КБК не менялся.

В примере указан код для доплаты налога.

Пример заполнения раздела 1 бланка 3-НДФЛ

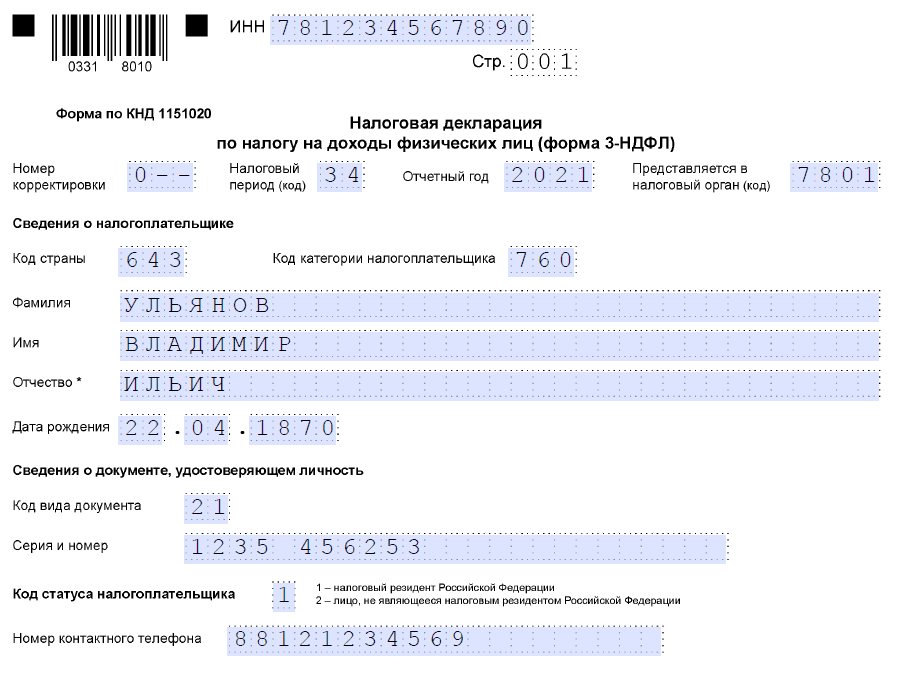

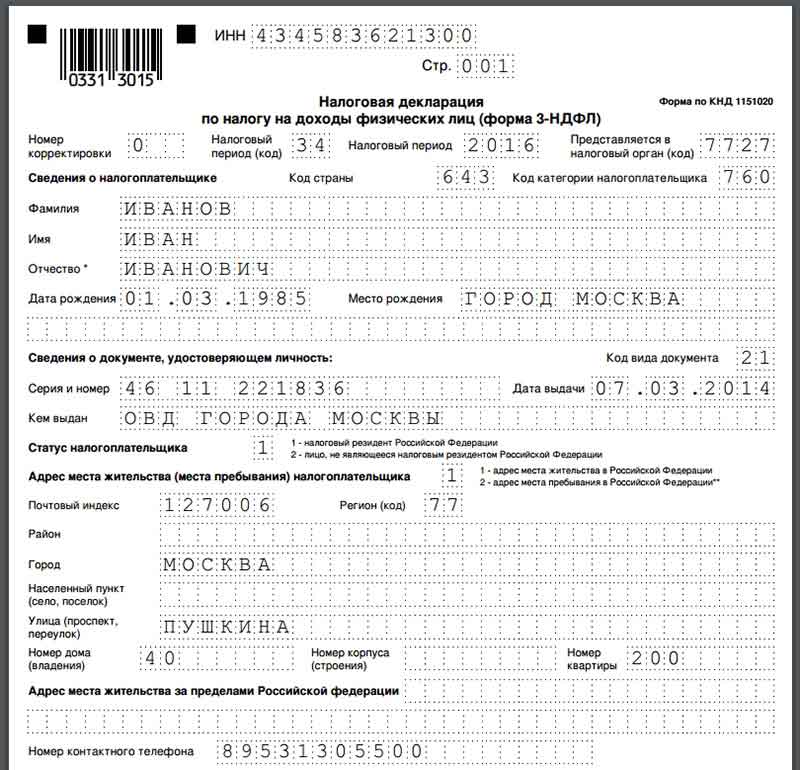

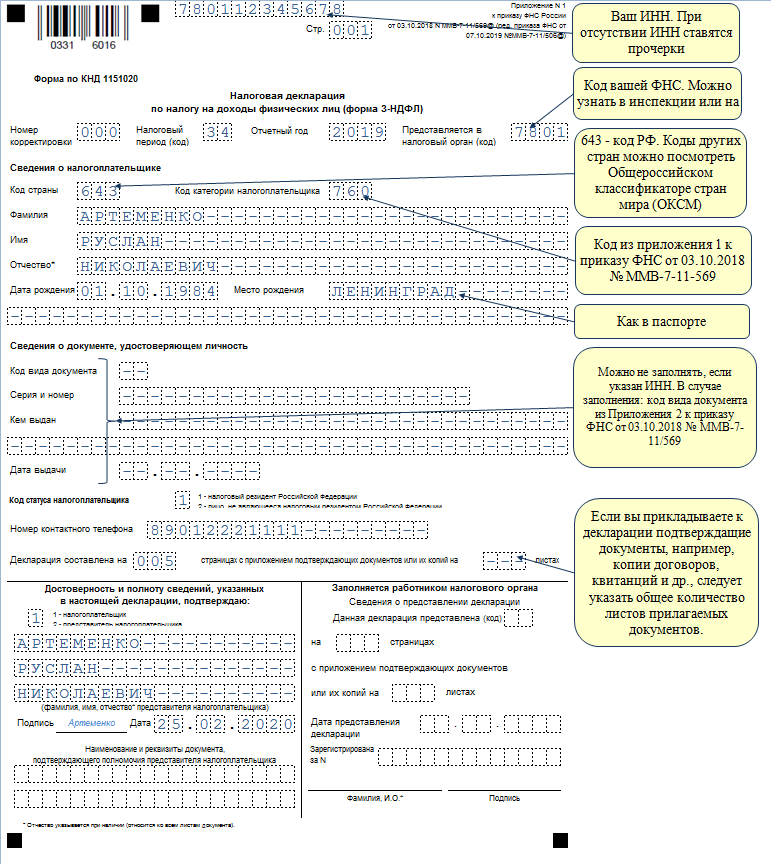

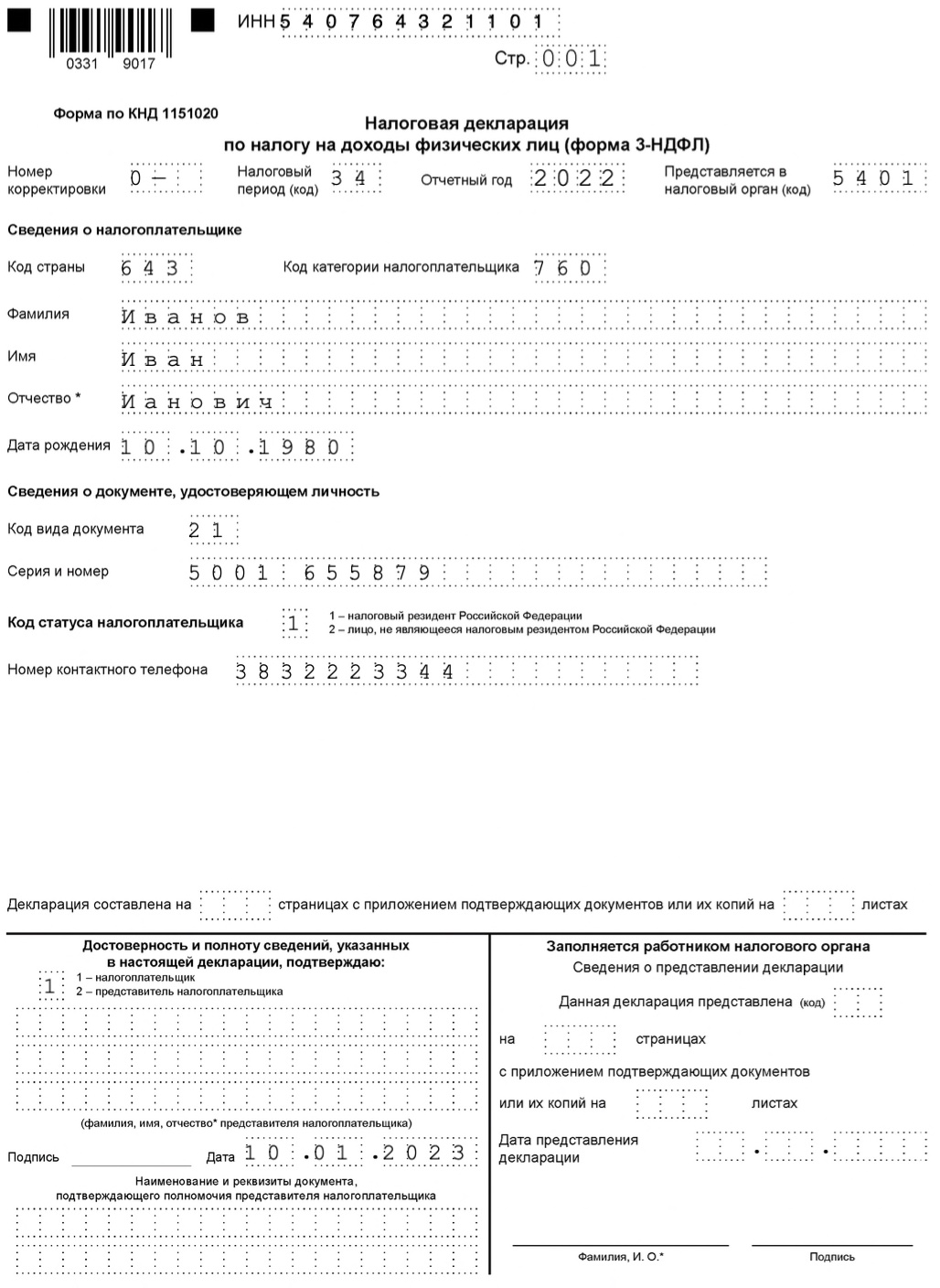

В последнюю очередь вносим данные в титульник.

В верхних ячейках указываем ИНН физического лица. Если ИНН не знаете, поставьте прочерк. Налоговики принимают без идентификационного номера.

Номер корректировки: если сдаете отчет в первый раз, ставьте 000. Если подаете уточненный вариант, пишите номер 001,002,003. Он соответствует количеству «уточненок».

Код налогового периода. Ставим код 34 — годовой отчет.

Налоговый период. Это текущий год, когда сдается отчет. В нашем случае 2020 год.

Код налоговой службы. В строку впишите код налоговой инспекции, куда предоставляется расчет — в налоговую по месту жительства.

Пример заполнения титульного листа бланка 3-НДФЛ

Как подают декларацию 3 НДФЛ

Декларация 3 НДФЛ может быть:

- сдана вами в инспекцию лично (днем ее предоставления считают день вручения налоговикам);

- отправлено по почте (днем ее предоставления считают день передачи декларации работнику почты для отправки)

- отправлена через личный кабинет налогоплательщика на сайте ФНС (днем приема считают дату получения специальной квитанции от налоговиков, которая должна появится в личном кабинете).

В первом случае (при передаче лично) составьте декларацию в двух экземплярах. Первый отдайте в инспекцию. Второй — останется у вас. Потребуйте от сотрудника налоговой инспекции, принимающего декларацию, проставит на вашем экземпляре отметку-штамп о принятии декларации с указанием текущей даты.

Во-втором случае (отправка по почте) отправляйте декларацию ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните опись (ее заверяет почтовый работник), почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением). Эти документы будут подтверждать факт отправки декларации в налоговую инспекцию и дату такой отправки

Получат налоговики декларацию или нет, не важно. Вы свои обязанности выполнили

В данной ситуации декларация считается сданной в налоговую инспекцию в день ее передаче работнику почты. Это предусмотрено пунктом 4 статьи 80 Налогового кодекса.

Если те или иные расходы вам нужно подтверждать документально, то к декларации прилагают копии нужных документов. Декларацию 3 НДФЛ сдают в налоговую инспекцию (или отправляют по почте) вместе с ними. Не забудьте указать на титульном листе декларации 3-НДФЛ количество листов тех документов, которые к ней прилагаются. Для этого на титульном листе декларации есть специальная ячейка «… с приложением подтверждающих документов или их копий на … листах». Кроме того все документы, прилагаемые к декларации, должны быть перечислены в описи (при отправке документов почтой).

Какие налоги платят самозанятые в 2023 году

Специальный бонус для самозанятых

Режим самозанятости предусматривает особый налог на профессиональный доход. Для физлиц он составляет 4%, а для ИП – 6%. Для граждан, которые становятся плательщиками НПД в первый раз, существует специальный вычет в размере 10 тысяч рублей. Этот бонус единоразово предоставляет государство всем самозанятым без исключения. Он автоматически начисляется при регистрации статуса в приложении «Мой налог», делать для его получения ничего больше не нужно.

Нет необходимости для получения бонуса от государства подавать заявление. Потому что, учёт происходит автоматически, как только в приложении начнут фиксироваться доходы на профессиональную деятельность. При этом, на размер суммы нельзя как-то повлиять, так как он напрямую зависит от учтённых доходов.

Плательщику НПД автоматически формируется квитанция на оплату налогов и приходит в «Мой налог» в период с 9 по 12 число месяца, который следует за истекшим налоговым периодом. Если размер налога будет ниже 100 рублей, то его включат в месяц, когда минимальный порог достигнет этой суммы. Оплатить квитанцию нужно обязательно до 25 числа. Если дата выпадает на выходные и праздники – она переносится на первый рабочий день. Для удобства можно настроить автоматический платёж для отчисления налогов. Более подробно о том, как самозанятому отчитываться перед налоговой, мы рассказали здесь.

Самозанятым всегда интересно, можно ли получить налоговый вычет сразу на все 10 тысяч рублей. Закон не позволяет этого сделать, поскольку в нем предусмотрено списание лишь 1% для физлиц или 2% для ИП от общей доли вычета, который образуется в результате ежемесячного дохода. Выделенные государством деньги нельзя потратить сразу, они расходуются частями. Налоговая служба постепенно снижает размер налога и списывает разницу с бонуса.

Не нужно беспокоиться о том, что остаток сгорит через какое-то время. Он сохраняется ровно до того момента, пока размер уменьшающих долей не превысит 10 тысяч рублей. То есть, этими деньгами можно пользоваться несколько лет. Даже если самозанятый откажется от своего статуса до момента использования всего лимита, остаток заморозится на его счете, а при возвращении в режим НПД продолжит списываться до обнуления.

Что считается расходами ИП на ОСНО

Расходами считаются любые затраты по бизнесу. Это может быть аренда, покупка материалов, оплата коммунальных услуг, услуг связи и прочее. Если у предпринимателя есть сотрудники, можно учитывать расходы по их заработной плате и начисленным страховым взносам. Это выгодно индивидуальному предпринимателю — из доходов минусуются расходы и НДФЛ платится с чистой прибыли.

Пример — как посчитать доход. ИП Иванов на ОСНО занимается розничной торговлей. Его доход равен 300 тысяч рублей. Расходы составляют 200 тысяч. Для заполнения декларации 3-НДФЛ ИП Иванов возьмет разницу между доходом и расходом:

300 000 — 200 000 = 100 000 рублей

При расчете налога ИП Иванов будет учитывать только 100 000 рублей.

Такие расходы называются профессиональными вычетами. Чтобы бизнесмен мог поставить их к зачету, они обязательно должны быть оплачены, документально подтверждены и необходимы для предпринимательской деятельности.

Например, ИП Петров занимается разработкой программного обеспечения и решил поставить на затраты стоимость аккумулятора для своей машины. При проверке такие документы могут вызвать подозрение у налоговиков, поскольку аккумулятор не связан с программным обеспечением.

Если расходов мало или расходные документы не сохранились, можно воспользоваться вычетом по нормативу. Он составляет 20% от всей суммы доходов за календарный год (абз. 5 ст. 221 НК РФ).

Кроме того, предприниматель на ОСНО при расчете налога может воспользоваться налоговыми вычетами, которые положены физическому лицу — имущественный, стандартный, социальный.

Однако, есть некоторые расходы, которые предприниматель не может поставить к вычету. К ним относится: земельный налог, НДС, безнадежные долги, налог на имущество, расходы на покупку земельных участков и полисы ОСАГО.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее

Что является доходом ИП на ОСНО для 3-НДФЛ

Доходом предпринимателя на ОСНО считаются все поступления от реализации товаров, выполнения работ и оказания услуг — на расчетный счет и в кассу предпринимателя. Доходы могут быть получены в денежной и натуральной форме.

Например, ИП Смирнова Светлана Сергеевна находится на ОСНО и пишет тексты и посты для бизнеса. Она ведет деятельность одна, без работников. Заказчики обычно перечисляли оплату на расчетный счет. Но одна клиентка вместо денег рассчиталась продукцией собственного производства — тортами и пирожными. По итогам года ИП Смирнова включила доход, полученный в натуральной форме, в декларацию по 3-НДФЛ.

Датой получения дохода в денежной форме считается день поступления денежных средств на расчетный счет или в кассу предпринимателя, а датой получения дохода в натуральной форме — день передачи товаров, работ, услуг.

На все полученные доходы ИП на ОСНО оформляет документы: накладная или акт, счета-фактура.

Некоторые доходы предпринимателя на общей системе налогообложения НДФЛ не облагаются. К ним, например, относятся:

- государственные пособия (за исключением больничного пособия);

- компенсации, выплачиваемые в соответствии с законодательством России (федеральным, региональным или местным);

- гранты;

- компенсации расходов, понесенных в рамках гражданско-правовых договоров на безвозмездное выполнение работ (оказание услуг);

- доходы от реализации заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов;

- доходы от продажи жилых домов, квартир, комнат, садовых домов или долей в них, а также транспортных средств, которые использовались в предпринимательской деятельности. Освобождение от НДФЛ действует, если такое имущество находилось в собственности предпринимателя в течение минимального срока;

- некоторые виды подарков в денежной и натуральной формах;

- суммы, полученные из бюджета на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

- единовременная помощь на бытовое обустройство начинающему фермеру, выплаченная за счет бюджетных средств после 1 января 2012 года.

Если ИП совмещает предпринимательскую деятельность и работу по найму, в декларацию 3-НДФЛ заработная плата не включается.

По какой форме должны быть подана декларация 3-НДФЛ

Декларация должна быть заполнена на специальном бланке. Его форму утверждает Федеральная налоговая служба (ранее утверждал Минфин России). Эта форма периодически меняется. Например форма декларации 3-НДФЛ утверждена:

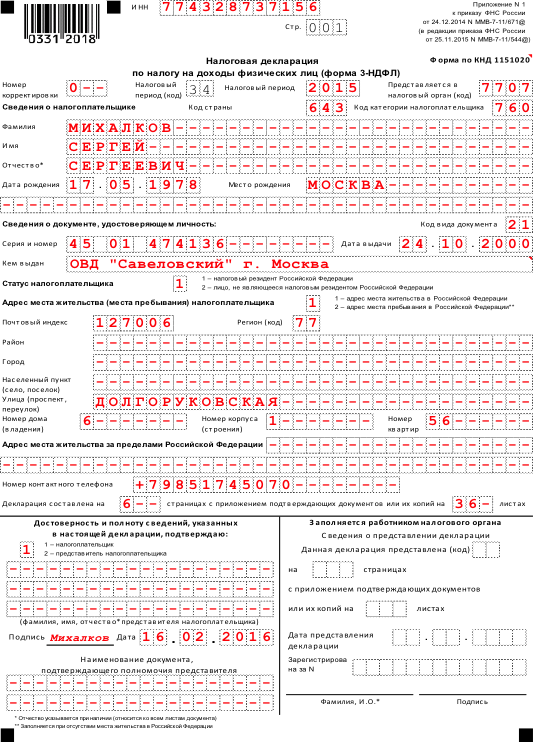

- Декларация 3-НДФЛ за 2016 год и Декларация 3-НДФЛ за 2015 год— Приказом ФНС России от 24.12.2014 № ММВ-7-11/671 в редакции Приказа ФНС России от 25.11.2015 № ММВ-7-11/544@;

- Декларация 3-НДФЛ за 2017 год — Приказом ФНС России от 24.12.2014 № ММВ-7-11/671 в редакции Приказа ФНС России от 10.10.2016 № ММВ-7-11/552@;

- Декларация 3-НДФЛ на 2018 год — Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@;

- Декларация 3-НДФЛ за 2019 год — Приказом ФНС России от 03.10.2018 № ММВ-7-11/560@ в редакции Приказа ФНС России от 07.10.2019 № ММВ-7-11/506@;

- Декларация 3-НДФЛ за 2020 год — Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@;

- Декларация 3-НДФЛ за 2021 год — Приказом ФНС России от 15.10.2021 N ЕД-7-11/903@;

- Декларация 3-НДФЛ за 2022 год — Приказом ФНС России от 15.10.2021 N ЕД-7-11/903@ в редакции Приказа от 29.09.2022 N ЕД-7-11/880@.

Бланки деклараций 3-НДФЛ вы можете скачать по ссылкам.

Внимание! Декларацию нужно сдавать по той форме, которая действовала в году, за который декларируется доход или заявлен вычет. Например, вы декларируете доход, полученный в 2022 году

Декларацию сдают по той форме, которая действовала в 2022 году. Если декларация составлена не по той форме (или вы составили ее вообще произвольно) налоговая инспекция в приеме этой декларации должна отказать. Подобная декларация предоставленной НЕ считается.

Пример

Ситуация 1 Человек получил доход, который должен облагаться налогом в 2023 году. Однако декларацию вовремя он не представил. По требованию налоговой инспекции он сдает декларацию лишь в 2025 году. Она должна быть составлена по форме, которая действовала в 2023 году. Декларация сдается по этой форме даже не смотря на тот факт, что в 2025 году она уже не действует.

Ситуация 2 Человек получил доход, который облагается налогом в 2023 году. Декларацию он предоставляет вовремя (то есть до 30 апреля 2024 года). Она должна быть составлена по форме, которая действовала в 2023 году.

Как заполнить уведомление об удержанных в 2024 году суммах НДФЛ?

Организации и ИП, которые исполняют обязанности налогового агента по

НДФЛ, должны уведомлять налоговую инспекцию об удержанных за период суммах

НДФЛ (п. 9 ст. 58 НК РФ). Форма уведомления утверждена приказом ФНС

России от 02.11.2022 № ЕД-7-8/1047@. В 2024 году по НДФЛ периоды и сроки подачи уведомлений следующие:

- с 1 по 22 января (не позднее 25.01.2024);

- с 23 по 31 января (не позднее 05.02.2024);

- с 1 по 22 февраля (не позднее 26.02.2024);

- с 23 по 29 февраля (не позднее 04.03.2024);

- с 1 по 22 марта (не позднее 25.03.2024);

- с 23 по 31 марта (не позднее 03.04.2024);

- с 1 по 22 апреля (не позднее 25.04.2024);

- с 23 по 30 апреля (не позднее 03.05.2024);

- с 1 по 22 мая (не позднее 27.05.2024);

- с 23 по 31 мая (не позднее 03.06.2024);

- с 1 по 22 июня (не позднее 25.06.2024);

- с 23 по 30 июня (не позднее 03.07.2024);

- с 1 по 22 июля (не позднее 25.07.2024);

- с 23 по 31 июля (не позднее 05.08.2024);

- с 1 по 22 августа (не позднее 26.08.2024);

- с 23 по 31 августа (не позднее 03.09.2024);

- с 1 по 22 сентября (не позднее 25.09.2024);

- с 23 по 30 сентября (не позднее 03.10.2024);

- с 1 по 22 октября (не позднее 25.10.2024);

- с 23 по 31 октября (не позднее 05.11.2024);

- с 1 по 22 ноября (не позднее 25.11.2024);

- с 23 по 30 ноября (не позднее 03.12.2024);

- с 1 по 22 декабря (не позднее 25.12.2024);

- с 23 по 31 декабря (не позднее 28.12.2024).

Для организации – налогового агента пример уведомления по НДФЛ за период

с 23.01.2024 по 31.01.2024 выглядит следующим образом (раздел «Данные»):

| КПП, указанный в соответствующей декларации (расчете) | 772201001 |

| Код по ОКТМО | 45392000 |

| Код бюджетной классификации | 182 1 01 02010 01 1000 110 |

| Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 136 375 |

| Отчетный (налоговый) период (код)/Номер месяца (квартала) | 21/11 |

| Отчетный (календарный) год | 2024 |

КПП

В поле «КПП» указывается код по месту нахождения организации. ИП поле «КПП» не заполняют.

Если у организации есть обособленное подразделение, которое выплачивает доходы,

то удержанный обособленным подразделением НДФЛ необходимо отразить отдельным

блоком с указанием КПП по месту нахождения обособленного подразделения

(п. 2.6.1 Порядка заполнения уведомления, утв. приказом ФНС России

от 02.11.2022 № ЕД-7-8/1047@,

п. 21 Порядка заполнения формы 6-НДФЛ,

утв. приказом ФНС России от 19.09.2023 № ЕД-7-11/649@,

письмо ФНС России от 04.12.2023 № БС-4-11/15166@).

ОКТМО

В поле код по «ОКТМО» следует указать код по месту нахождения организации

(месту жительства ИП).

Если у организации есть обособленное подразделение, которое выплачивает

доходы, то удержанный обособленным подразделением НДФЛ необходимо

отразить отдельным блоком с указанием кода ОКТМО по месту нахождения

обособленного подразделения. Если код ОКТМО состоит из 8 знаков, то

вместо 3 последних символов ставятся прочерки

(п. 7 ст. 226 НК РФ,

п. 2.6.2 Порядка заполнения уведомления).

КБК

В поле КБК указывается соответствующий выплаченному доходу код бюджетной классификации.

В общем случае организации и ИП в отношении удержанных сумм НДФЛ (кроме дивидендов)

используют КБК 182 1 01 02010 01 1000 110.

Для агентского НДФЛ (кроме дивидендов), который исчислен по ставке 15 %

(в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы

свыше 5 млн руб.), указывается КБК 182 1 01 02080 01 1000 110

(п. 2.6.3 Порядка

заполнения уведомления, приказ Минфина России от 01.06.2023 № 80н).

Сумма платежа

Указывается сумма исчисленного и удержанного налоговым агентом НДФЛ

за указанный период (п. 2.6.4 Порядка заполнения уведомления).

Отчетный период

При заполнении уведомлений об удержанных в 2024 году суммах НДФЛ

нужно использовать следующие коды периодов:

- с 1 по 22 января (код 21/01);

- с 23 по 31 января (код 21/11);

- с 1 по 22 февраля (код 21/02);

- с 23 по 29 февраля (код 21/12);

- с 1 по 22 марта (код 21/03);

- с 23 по 31 марта (код 21/13);

- с 1 по 22 апреля (код 31/01);

- с 23 по 30 апреля (код 31/11);

- с 1 по 22 мая (код 31/02);

- с 23 по 31 мая (код 31/12);

- с 1 по 22 июня (код 31/03);

- с 23 по 30 июня (код 31/13);

- с 1 по 22 июля (код 33/01);

- с 23 по 31 июля (код 33/11);

- с 1 по 22 августа (код 33/02);

- с 23 по 31 августа (код 33/12);

- с 1 по 22 сентября (код 33/03);

- с 23 по 30 сентября (код 33/13);

- с 1 по 22 октября (код 34/01);

- с 23 по 31 октября (код 34/11);

- с 1 по 22 ноября (код 34/02);

- с 23 по 30 ноября (код 34/12);

- с 1 по 22 декабря (код 34/03);

- с 23 по 31 декабря (код 34/13).

Отчетный (календарный) год

В поле «Отчетный (календарный) год» указывается год, к которому относится

период, за который исчислен НДФЛ (п. 2.6.6 Порядка заполнения уведомления).

Как самозанятому получить вычет по НДФЛ

В ряде случаев у плательщика НПД появляется право на возврат налога по 2-НДФЛ. В законе чётко прописано, как получить налоговый вычет самозанятому при продаже, покупке или аренде квартиры, а также по ипотеке. Для этого гражданину необходимо иметь доход, с которого он отчисляет 13%. Допускаются варианты:

- Трудоустройство на официальной основе, и чтобы работодатель платил за сотрудника НДФЛ и все положенные взносы.

- Сотрудничество по договору ГПХ при отчислении 13% с прибыли.

- Предоставление помещения в аренду на официальных основаниях и при оплате налога по ставке 13%.

В этом случае гражданин уже выступает как физлицо, которое официально платит налог в размере 13%. Прибыль от самозанятости при этом никакого значения не имеет и не учитывается при расчёте, поскольку относится к другому режиму налогообложения. Параллельно физлицу можно пользоваться единоразовым вычетом от государства в размере 10 тысяч рублей для уменьшения ставки по НПД. На другие цели эту сумму расходовать запрещено.

Как оформить вычет по НДФЛ

Самозанятые имеют право на имущественный вычет, который предусмотрен Налоговым кодексом, но для этого нужно соблюсти несколько условий:

- Жить на территории РФ свыше 183 дней, а также еще 12 последующих месяцев после подачи декларации.

- Официально отчислять со своей прибыли (сдачи недвижимости в аренду, продажи, заработной платы, сотрудничества по ГПХ) налоги по ставке в 13%.

Подать декларацию на возврат налогов можно одним из способов:

- В Налоговой инспекции при окончании налогового периода в виде общей выплаты за год.

- Через официального работодателя в течении года, когда самозанятый получал доход в составе заработной платы, который облагался НДФЛ.

Налоговые вычеты по НПД и НДФЛ никак не связаны между собой. Самозанятый может претендовать на каждый из них при соблюдении определённых условий.

Куда подают декларацию 3 НДФЛ

Декларация 3-НДФЛ предоставляется по месту вашего налогового учета. Таковым считают место вашей постоянной регистрации (прописки по паспорту). Это установлено пунктом 7 статьи 83 Налогового кодекса. Где именно вами был получен декларируемый доход никакого значения не имеет.

Пример

Ситуация 1 Вы прописаны в Москве. Вы сдаете в аренду квартиру, которая находится в Самаре. Декларация должна быть подана в МОСКОВСКУЮ налоговую инспекцию (по месту вашей прописки).

Ситуация 2 Вы прописаны в Самаре, а продали квартиру в Москве. Декларация должна быть подана в САМАРСКУЮ инспекцию (по месту вашей прописки).

Из этого правила есть только одно исключение — если на территории России у вас нет постоянной регистрации (например, вы БОМЖ или иностранец). В таком случае вы можете сдать декларацию по месту временного пребывания. Бывают ситуации, когда у вас нет и места временного пребывания (например, вы проживаете за границей, а доход получаете в России). В Налоговом кодексе нет указаний как сдавать декларацию в этом случае. Налоговики рекомендуют ее предоставлять по месту нахождения имущества (если вы его продали или сдаете его в аренду).

Узнать номер и адрес вашей инспекции можно воспользовавшись сервисом ФНС России. Здесь достаточно указать ваш адрес по месту прописки.

Как сдать отчет по 3-НДФЛ

Индивидуальный предприниматель подает отчет в налоговую инспекцию по месту жительства. Для этого существует несколько способов:

- отвезти в ФНС лично. Желательно предоставить два экземпляра — один остается в налоговой, второй — у предпринимателя. По просьбе ИП на его отчете инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК);

- послать почтой России. В этом случае письмо отправляют как ценное и прикладывают опись в двух экземплярах. На описи сотрудник почты ставит дату и штамп о вложении. Одну опись кладут в конверт, другая возвращается отправителю как подтверждение отправки;

- послать через уполномоченного представителя. Тогда на него придется составить доверенность и заверить ее у нотариуса (пункт 3 статьи 29 НК РФ);

- в электронном виде по телекоммуникационным каналам связи;

- через «Личный кабинет налогоплательщика» на сайте ФНС. Для этого нужна будет электронная подпись. Пароль можно получить в районной налоговой инспекции, а электронную подпись можно сгенерировать в личном кабинете после регистрации.

Попробовать бесплатно