Бухгалтерский и налоговый учет у арендодателя

В бухгалтерском учете оформляются проводки:

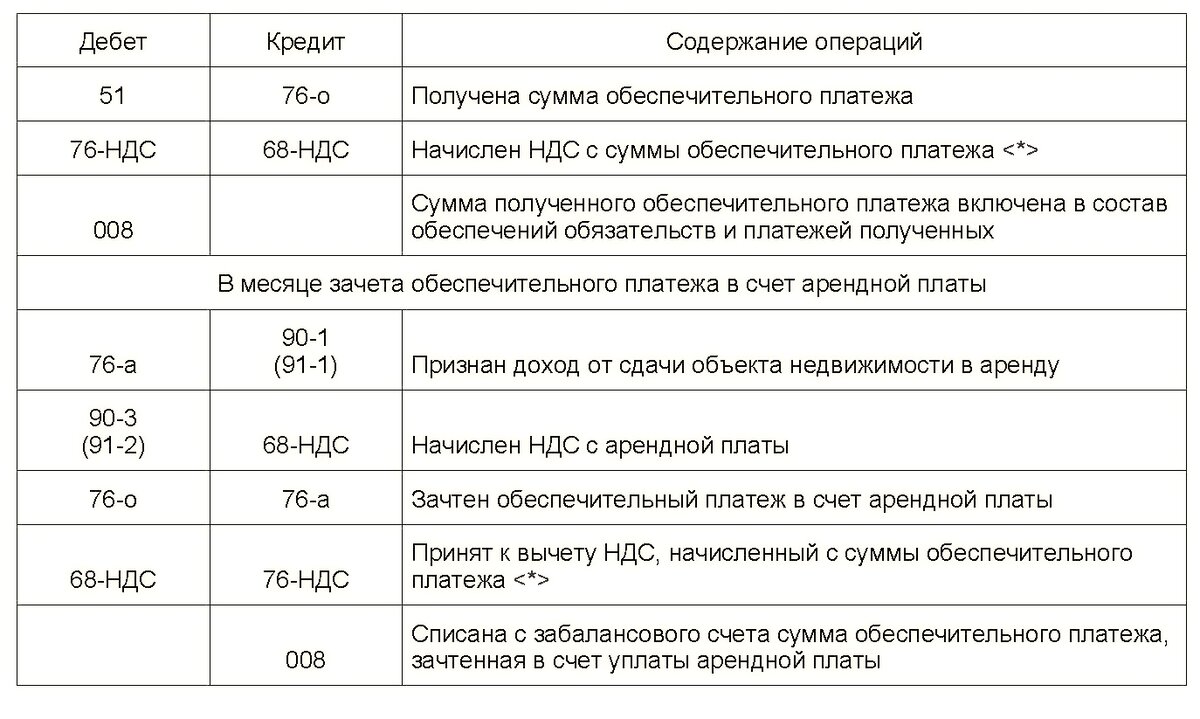

- поступление гарантийного взноса: Дт 51 Кт 76;

- учет взноса в составе арендной платы (при расторжении контракта): Дт 76 Кт 90.1;

- возврат средств: Дт 76 Кт 51.

Кроме того, в течение срока действия контракта гарантийный взнос учитывается на забалансовом счете 008 «Обеспечения полученные».

В налоговом учете гарантийный взнос облагается налогом на прибыль, если он учтен в составе выручки арендодателя (арендной платы). В этом же случае взнос подлежит обложению НДС, а если арендодатель применяет УСН, арендная плата включается в доходы. При отсутствии в контракте условия о зачете страхового взноса в составе арендной платы НДС не начисляется.

В налоговом учете обеспечительного платежа у арендатора сумма включается в расходы при исчислении налога на прибыль, если эта сумма учтена в составе арендной платы. НДС, включенный в сумму обеспечения, заявляется к вычету по счету-фактуре, выставленной арендодателем.

Точка зрения Минфина на оценку обеспечительного платежа для НДС

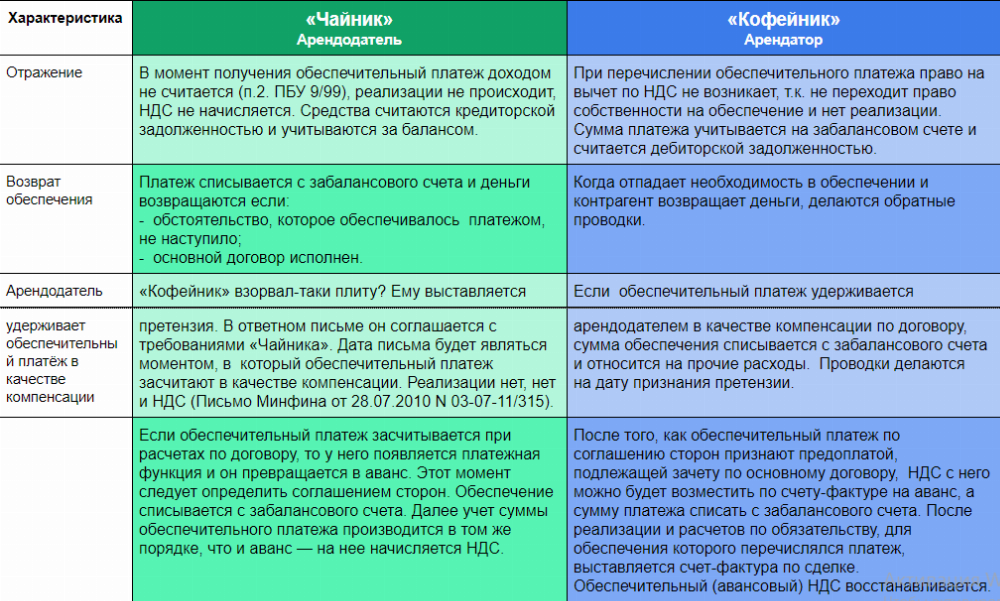

Однако Минфин России придерживается иной, причем отличающейся, точки зрения, считая, что обеспечительный платеж, который предполагает возможность зачета его в оплату арендной платы, должен расцениваться как:

- Средства, связанные с оплатой реализованных услуг по подп. 2 п. 1 ст. 162 НК РФ (письма от 03.07.2018 № 03-07-11/45889, от 03.11.2015 № 03-03-06/2/63360). По этой причине арендодателю, работающему с НДС, с суммы полученного обеспечения надо начислить налог к уплате. При таком подходе у обеих сторон договора аренды (если и арендатор работает с этим налогом) возникнут проблемы с вычетом начисленного к уплате НДС:

- у арендатора — поскольку начисление налога арендодателем по подп. 2 п. 1 ст. 162 НК РФ не подразумевает выставления в адрес арендатора счета-фактуры (подп. 1 п. 3 ст. 169 НК РФ, п. 18 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137);

- у арендодателя — потому что вычета по НДС, начисленному по подп. 2 п. 1 ст. 162 НК РФ, ст. 171 НК РФ не предполагает.

- Авансовый платеж, подлежащий обложению у арендодателя налогом по подп. 2 п. 1 ст. 167 НК РФ (письмо от 16.08.2016 № 03-07-11/47861). В этом случае счет-фактура в адрес арендатора выставляется (п. 1 ст. 168 НК РФ) и он вправе взять НДС по авансу к вычету с последующим его восстановлением на момент зачета в счет оплаты оказанных услуг (подп. 3 п. 3 ст. 170 НК РФ). Арендодатель при зачете аванса в счет оплаты аренды также возьмет налог в вычеты (п. 8 ст. 171 НК РФ).

Проводки при обеспечительном платеже и задатке: сравнение

Популярен вопрос,

есть ли необходимость облагать НДС

обеспечительный платеж. В широком

смысле эта сумма представляет взнос,

который сторона передает для обеспечения

исполнения обязательств согласно

договору. Заключая отдельные соглашения,

стороны могут регламентировать

возможность пополнения или возврата

суммы, гарантирующей выполнение

обязательств.

Какие проводки будут

у продавца:

- ДТ51КТ62/ОП.

- ДТ62КТ51.

Покупатель в свою

очередь выполнит 2 проводки. ДТ60/ОПКТ51

отражает перевод средств контрагенту,

ДТ51КТ60/ОП – возвращение платежа

контрагентом. По-другому отображаются

проводки в случае, если стороны работают

на ОСН. Это связано с тем, что они считаются

плательщиками сбора.

Есть некоторые отличия

задатка от обеспечительного взноса. К

ним относят возможность удержания

средств поставщиком, который по факту

ничего не поставил. Если произошло

удержание, поставщиком данный факт

отражается с применением проводок.

ДТ51КТ62/3 отражает, что задаток был получен. Проводка ДТ62/3КТ91 показывает, что задаток был включен в прочие расходы, ДТ91КТ68 показывает начисление сбора на размер задатка. Можно сказать, что в проводках нет товара, факта начисления сбора. Задаток отображается в прочих доходах, а не в выручке, что отличает его от обеспечительного взноса.

Обязанная сторона при ОСН: проводки по обеспечительному платежу

В данном случае принципиально не имеет значения то, использован обеспечительный платеж для оплаты поставок или нет. Обязанная сторона — как ООО «Лизинг-Банкинг», вернувшее свой обеспечительный платеж, так и ООО «Вендинг-Лендинг», вынужденное заплатить за овощи посредством обеспечительного платежа, — будет иметь дело только с входным НДС по товару.

В этих целях обе фирмы применят следующие проводки:

- Дт 60 (76)/ОП Кт 51 — обеспечительный платеж выдан контрагенту;

- Дт 41 Кт 60 — товары поставлены на баланс (сумма без НДС);

- Дт 19 Кт 60 — учтен предъявленный контрагентом НДС (по установленной ставке со стоимости товаров);

- Дт 60 Кт 60(76)/ОП — обеспечительный платеж зачтен в качестве платы за товар;

- Дт 68 Кт 19 — ранее учтенный входящий НДС от контрагента принят к вычету.

Примечательно, что рассмотренные проводки при применении обеспечительного платежа контрагентами очень похожи на те, что характеризуют применение другого гарантийного инструмента оплаты — задатка.

Задаток — денежная сумма, переданная покупателем продавцу в счет гарантии сделки. Если сделка срывается по вине покупателя, то продавец оставляет задаток у себя, а если виноват он, возвращает покупателю сумму вдвое больше задатка (п. 2 ст. 381 НК РФ). Если в договоре данная юридическая конструкция не применена, то задаток считается обычным авансом, то есть частью предоплаты за поставку (п. 3 ст. 380 НК РФ).

Изучим, какие проводки применяются при задатке и чем они отличаются от рассмотренных выше.

Бухгалтерский и налоговый учет обеспечительного платежа

Позиция контролирующих органов

На самом деле, по мнению контролеров, все денежные суммы, внесенные арендатором в обеспечение исполнения обязательств по договору аренды, учитываются при расчете налоговой базы по НДС независимо от того, выполняют ли они по факту функцию платежа.

Так, Минфин России в Письме от 17.09.2009 N 03-07-11/231 пришел к выводу, что денежные средства, получаемые арендодателем от арендатора в качестве обеспечительного платежа, подлежат включению в налоговую базу по НДС в силу пп. 2 п. 1 ст. 162 НК РФ. При этом компания указала, что обеспечительный платеж может быть зачтен в счет обязательств по новому договору аренды без возврата на расчетный счет арендатора по его письменному заявлению. То есть платеж выполнял обеспечительную функцию, но стороны допускали и его зачет в счет обязательств по оплате в случае заключения нового договора аренды.

Напомним, что в ст. 162 НК РФ установлены особенности определения налоговой базы по НДС с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг). В частности, налоговая база увеличивается на суммы платежей, полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг) (пп. 2 п. 1 ст.

Помимо 21 главы Налогового кодекса, НДС по авансам регламентируется Постановлением Правительства РФ от 26.12. 2011 года № 1137 и Приказом ФНС России от 29.10 2014 года № ММВ-7-3/558@.

НДС с аванса полученного не начисляется, если:

- продавец на специальном налоговом режиме и не является плательщиком НДС (гл. 26.1–26.5 НК РФ)

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ)

- предоплата была по операции, не облагаемой НДС (ст. 149 НК РФ)

- аванс получен по сделке, реализация которой пройдет за границей (ст. 147, ст. 148 НК РФ)

- аванс перечислен по операции, облагаемой нулевой ставкой НДС (п. 1 ст. 164 НК РФ)

- предоплата идет по операции с длительным циклом производства — более полугода (п. 13 ст. 167 НК РФ)

- продавец забыл начислить НДС на аванс, но исправно платил налог при реализации. В таких случаях придется защищаться в суде. Прогноз благоприятный, но пеню насчитают (Постановлении АС Центрального округа от 11.12.2018 № Ф10-5158/18 по делу № А54-9694/2017).

Не нашли себя в этом перечне? Тогда придётся платить НДС с аванса. Учтите ещё такие нюансы:

- Минфин считает, что авансовые вычеты по НДС нельзя откладывать. Они заявляются только в том периоде, когда для них возникло основание (Письмо от 09.04.2015 № 03-07-11/20290).

- Налоговая уверена, что НДС с аванса полученного начисляется в любом случае, даже если периоды получения предоплаты и реализации совпадают (Письмо ФНС от 20.07.2011 № ЕД-4-3/11684). Суды считают, что «гонять» авансовый НДС в пределах одного налогового периода не обязательно, и достаточно только отразить реализацию (Постановления АС Северо-Кавказского округа от 14.07.2017 № Ф08-4349/2017, от 07.07.2016 № Ф08-4155/2016, ФАС Северо-Западного округа от 20.02.2014 № Ф07-10666/2013, Постановление Президиума ВАС РФ от 10.03.2009 № 10022/08, от 27.02.2006 № 10927/05).

- Если сумма реализации меньше аванса, то к вычету можно принять только НДС по реализации.

- Чтобы покупатель мог зачесть авансовый НДС, условие о предоплате должно быть в договоре, а факт перечисления денег подтверждаться документально. Также нужен правильно заполненный счет-фактура на аванс (п. 9 ст. 172 НК РФ). НДС можно не восстанавливать, если уплаченный аванс был переброшен с расторгнутого договора на другой, заключенный с этим же продавцом (Письмо Минфина от 08.02.2019 № 03-07-11/7650).

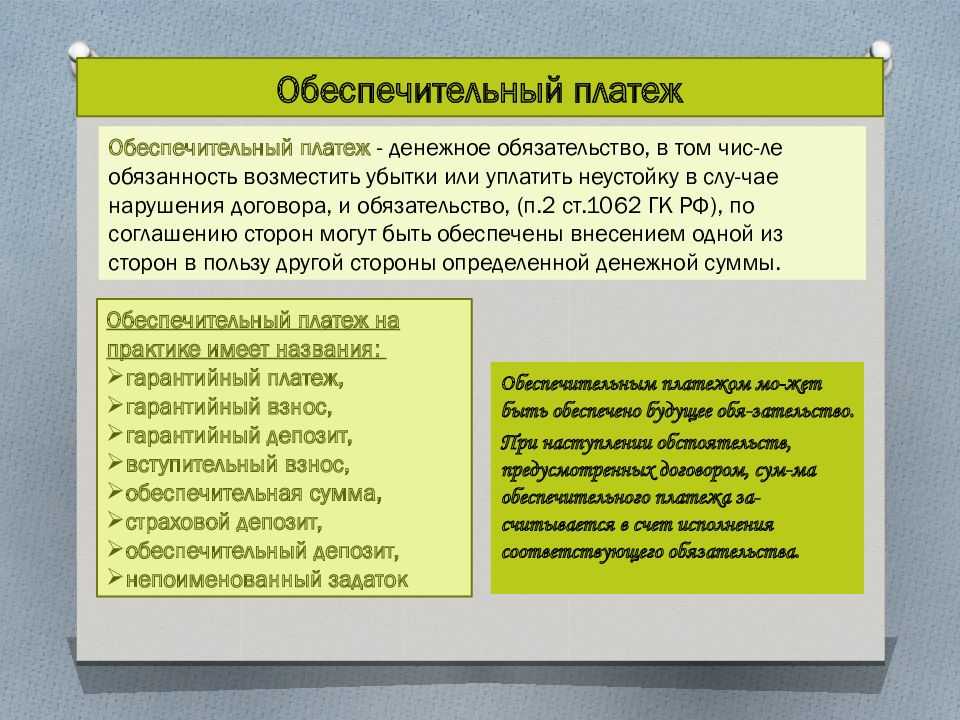

Определение и назначение обеспечительного платежа

Обеспечительный платеж — определенная сумма денежных средств, которая выплачивается одной из сторон договора в пользу второй стороны в качестве неустойки или гарантии отсутствия вероятных убытков в случае нарушения условий договора. Это не то же самое, что задаток и аванс. Предметом залога денежные средства не могут выступать хотя бы потому, что обращение взыскания на заложенное имущество предполагает его продажу, а деньги реализации не подлежат.

Задаток выплачивается второй стороне соглашения в счет причитающихся с первой стороны платежей, о которых сказано в договоре между ними. Аванс, в свою очередь, отличается от задатка тем, что:

- Если положение договора нарушается стороной соглашения, которая выплатила другой стороне задаток, то данная сумма возвращена плательщику не будет.

- Если же соглашение нарушается по вине той из сторон договора, которая получила от второй стороны задаток, виновник вернет задаток и заплатит такую же сумму в качестве неустойки сверху.

Как начислить обеспечительный платеж при УСН: проводки в бухучете управомоченной стороны

Сначала рассмотрим, каким образом сведения об обеспечительном платеже в части получения денежной компенсации отражает в бухгалтерских проводках управомоченная сторона (например, продавец товаров).

Пример 1

ООО «Трейдинг-Консалтинг» как поставщик овощей заключило договор с ООО «Лизинг-Банкинг». По договору покупатель овощей внес обеспечительный платеж. ООО «Трейдинг-Консалтинг» успешно поставило овощи, а ООО «Лизинг-Банкинг» своевременно оплатило поставку. Поставщик овощей вернул обеспечительный платеж покупателю, поскольку второй выполнил установленные договором обязательства.

В указанном правоотношении с применением обеспечительного платежа бухгалтерские проводки при УСН будут следующими:

- Дт 51 Кт 62/ОП (сейчас и во всех случаях далее, если не указано иное, субсчет по контрагенту, в данном случае ООО «Трейдинг-Консалтинг») — получение платежа;

- Дт 62 Кт 51 — возврат платежа контрагенту.

Пример 2

ООО «Трейдинг-Консалтинг» как поставщик овощей заключило договор с ООО «Вендинг-Лендинг». Покупатель внес обеспечительный платеж. ООО «Трейдинг-Консалтинг» поставило овощи, но ООО «Вендинг-Лендинг» из-за финансовых сложностей не оплатило поставки. Обеспечивающий платеж не был возвращен покупателю и зачтен в счет его обязательств перед поставщиком.

При таком сценарии будут применены следующие проводки:

- Дт 51 Кт 62/ОП — получение платежа;

- Дт 62/ОП Кт 62 — обеспечительный платеж зачтен в качестве платы за поставки;

- Дт 62 Кт 90.1 — зачтенный ОП включен в выручку («по оплате» для УСН).

Теперь — о проводках, применяемых обязанной стороной.

Обеспечительный платеж в арендных отношениях при УСНО

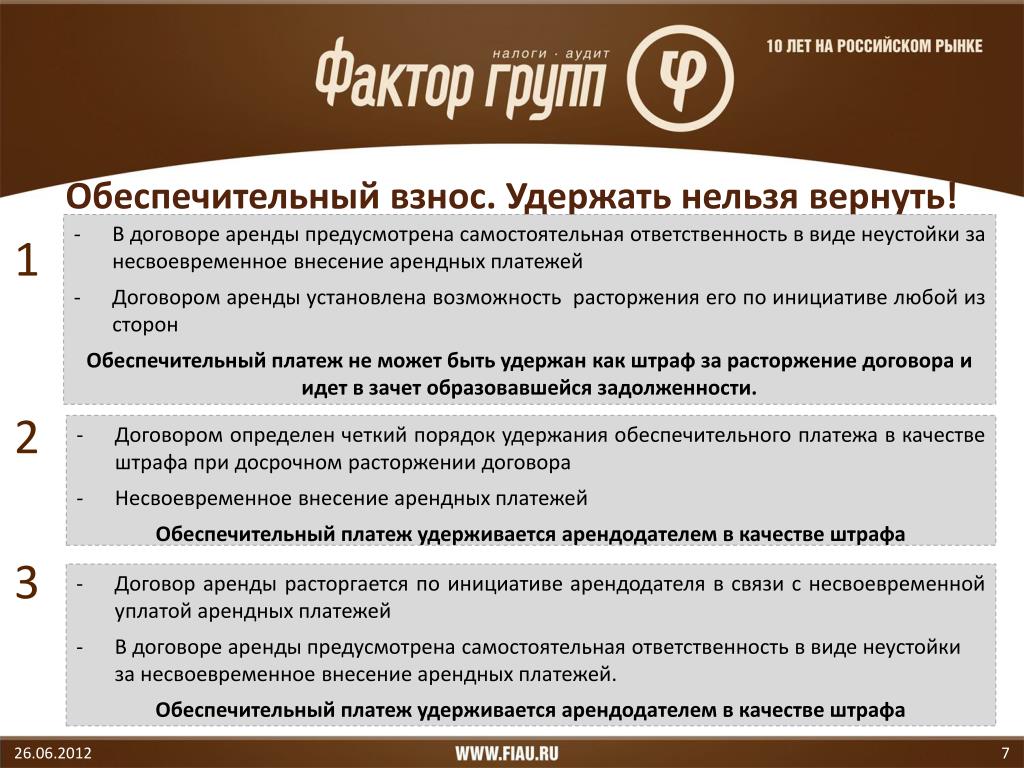

Участники арендных отношений вправе определить в условиях договора один из вариантов использования обеспечительного (гарантийного) платежа. Он может быть:

-

либо возвращен арендатору – в случае ненаступления в предусмотренный договором срок соответствующих обстоятельств или прекращения обеспеченного обязательства (ч. 2 ст. 381.1 ГК РФ);

-

-

либо использован для возмещения возможного ущерба имуществу арендодателя или зачета последнего платежа при расторжении договора аренды (словом, в случае задержки арендного платежа арендодатель может зачесть обеспечительный платеж в счет платы за предоставленное в аренду имущество). Кроме того, договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести обеспечительный платеж при наступлении определенных обстоятельств (ч. 3 ст. 381.1 ГК РФ). Таким обстоятельством может быть, к примеру, расходование суммы обеспечительного платежа на возмещение убытков или неустойки.

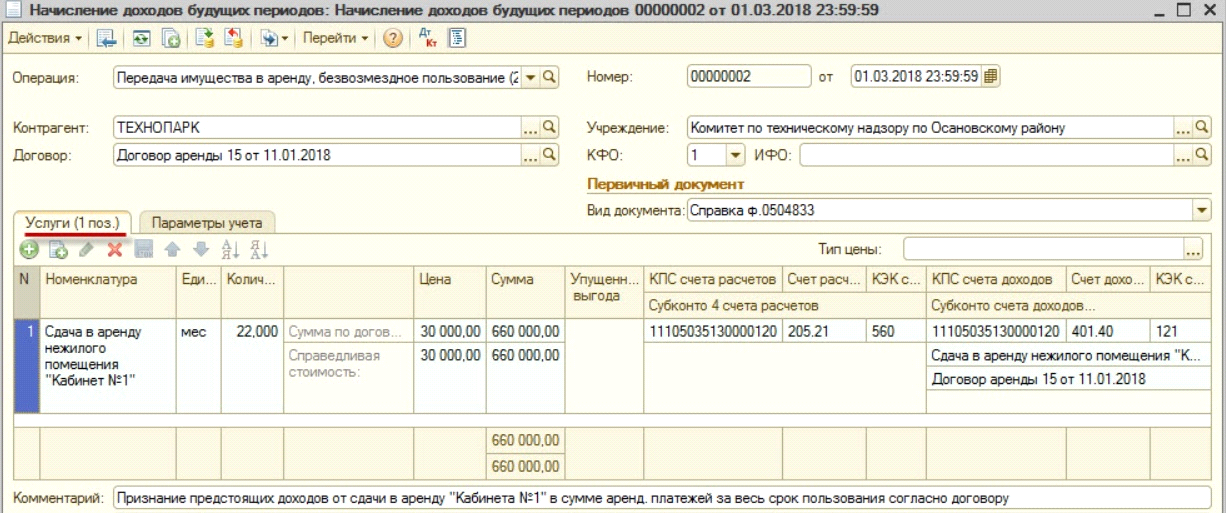

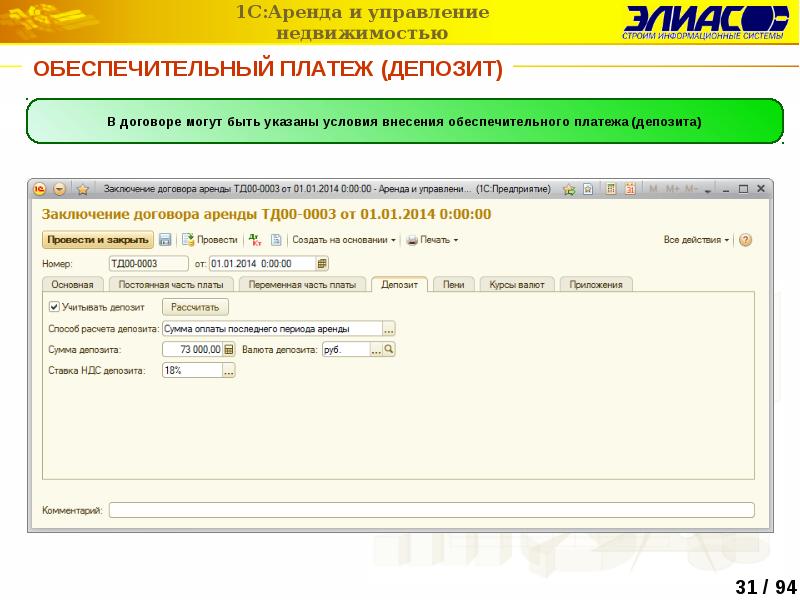

Платежи по договору аренды, в том числе авансовые и обеспечительные платежи

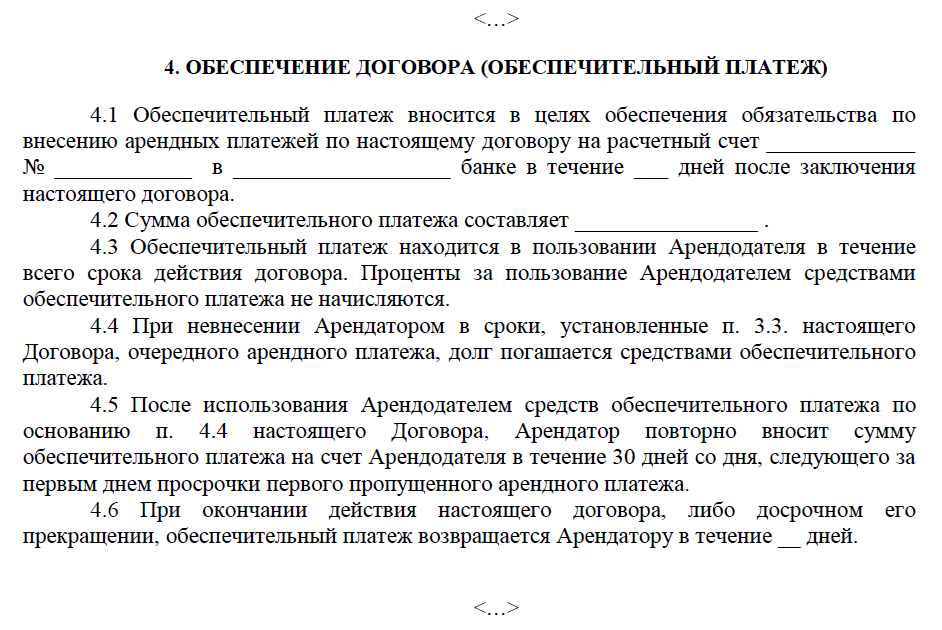

Договором аренды может быть предусмотрено, что арендатор, помимо регулярных арендных платежей (в том числе внесенных авансом), обязан уплатить арендодателю обеспечительный платеж. Такой платеж вносится для обеспечения исполнения обязательств арендатора, которое возникнет в будущем (п. 1 ст. 329, п. 1 ст. 381.1 ГК РФ).

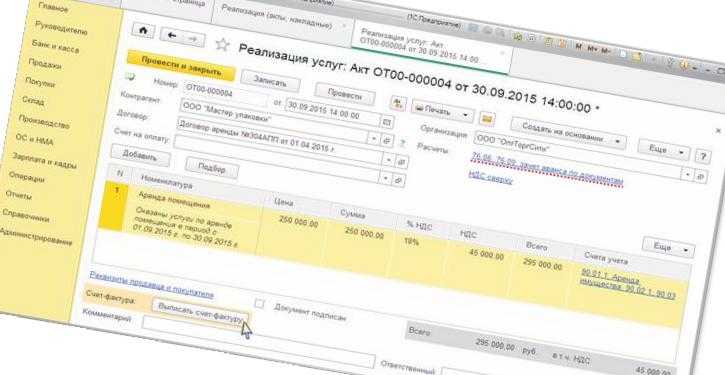

По условиям договора аренды обеспечительный платеж может засчитываться в счет исполнения обязательств по уплате арендной платы, например, за последний месяц аренды объекта недвижимости. В этом случае сумма обеспечительного платежа включается в фактическую стоимость права пользования активом (пп. «б» п. 13 ФСБУ 25/2018).

С этой целью в табличной части документа Поступление в аренду (Поступление в лизинг) в поле Сумма следует указывать общую сумму платежей по договору без НДС, включая авансовые и обеспечительные платежи (номинальную величину обязательства по аренде).

Если организация применяет дисконтирование, то дополнительно требуется заполнить график платежей, перейдя по соответствующей ссылке. График платежей служит для расчета приведенной стоимости обязательства, суммы процентных расходов и оценки предмета аренды с учетом дисконтирования. Справка-расчет начисления процентных расходов наглядно демонстрирует такой расчет. Дисконтирование и заполнение графика платежей доступно только в версии КОРП «1С:Бухгалтерии 8».

График платежей заполняется на основании договора, включая все платежи, в том числе авансовые и обеспечительные платежи. Итоговая сумма платежей, указанная в строке Всего платежей, должна соответствовать сумме документа Поступление в аренду с учетом НДС. В противном случае программа укажет на ошибку и не проведет документ.

Обеспечительный платеж может вноситься арендатором в целях обеспечения сохранности переданного в аренду имущества. И если условия договора не нарушены и вред имуществу не причинен, то по окончании срока аренды платеж возвращается арендатору. Поэтому иногда обеспечительный платеж называют депозитом или страховым (возвратным) депозитом. Полагаем, что сумма возвратного депозита учитывается в составе дебиторской задолженности и не включается в фактическую стоимость ППА. Это означает, что сумму возвратного депозита не нужно включать в общую сумму платежей по договору и указывать в табличной части документа Поступление в аренду (Поступление в лизинг), а также в графике платежей.

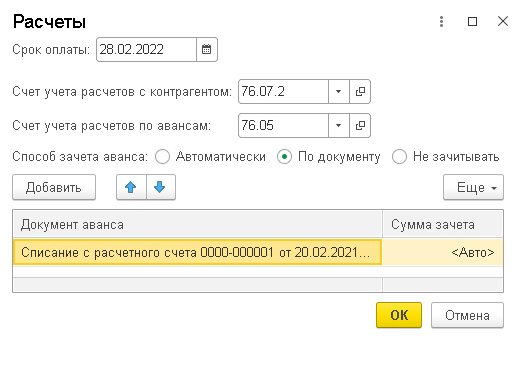

Авансы, перечисленные арендодателю (лизингодателю), зачитываются при проведении документа Услуги аренды (Услуги лизинга). Чтобы такой зачет выполнялся автоматически, его нужно отнести на счет расчетов по авансам выданным: 60.02 (в рублях), 60.22 (в валюте) или 60.32 (в условных единицах). В форме Расчеты документа Услуги аренды (Услуги лизинга) переключатель Способ зачета аванса по умолчанию установлен в положение Автоматически.

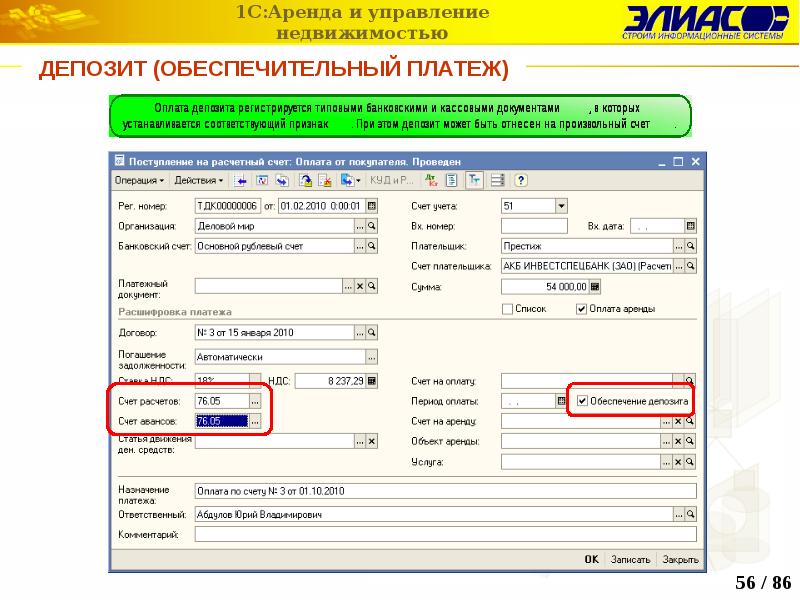

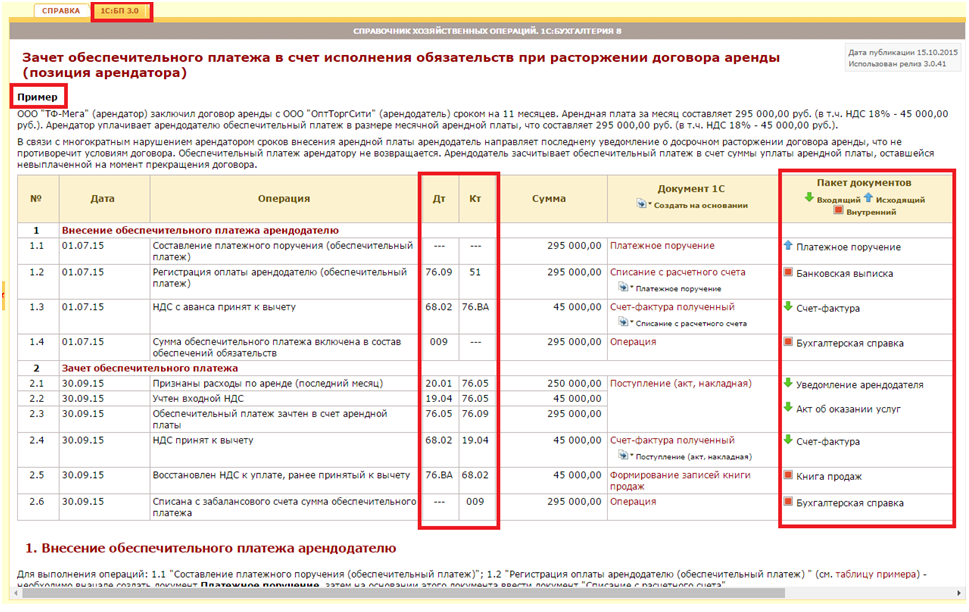

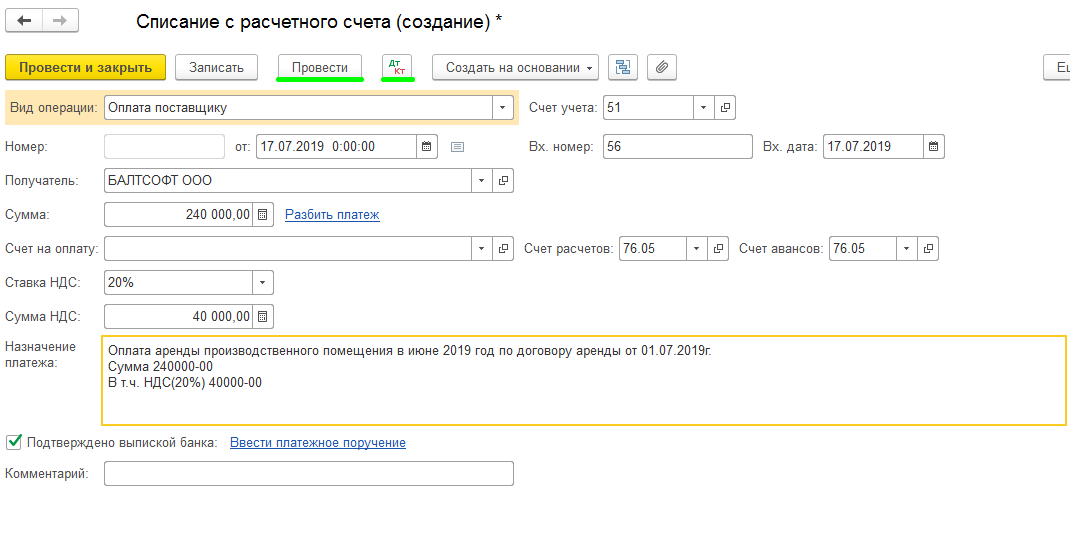

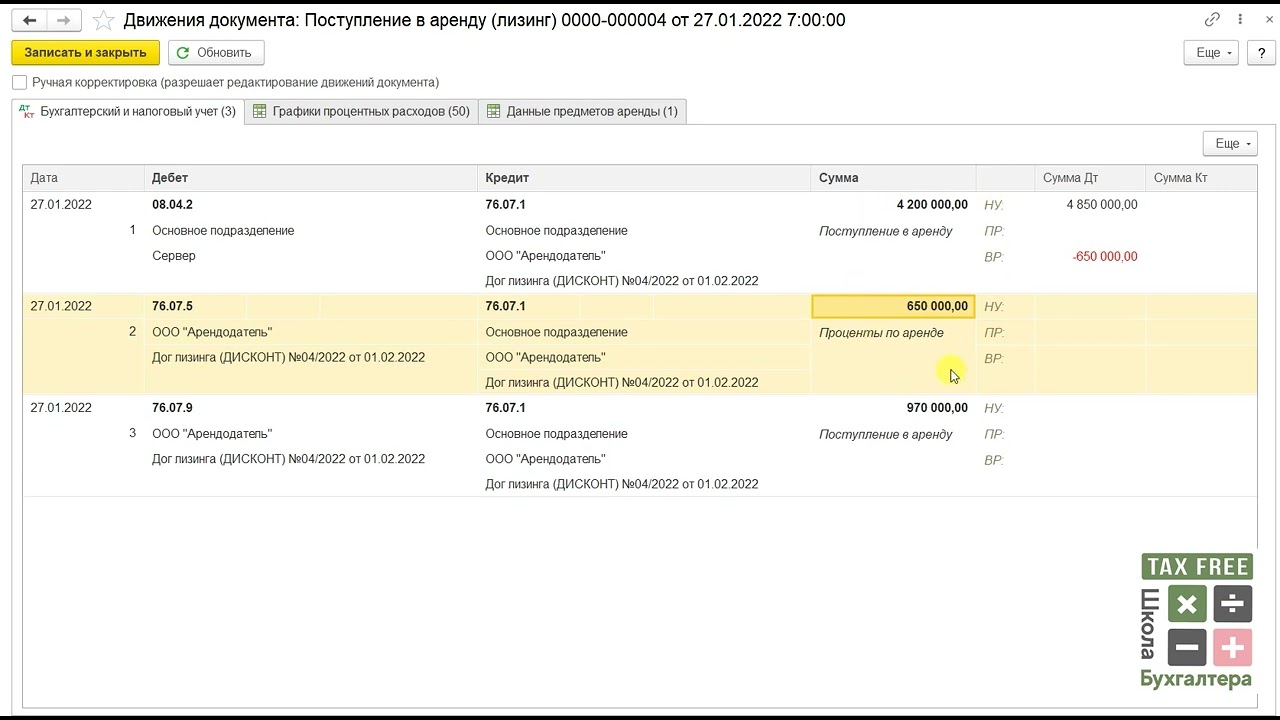

Обеспечительный платеж в зачет последнего месяца следует учитывать на отдельном счете, например, на счете расчетов с прочими поставщиками и подрядчиками: 76.05 (в рублях), 76.25 (в валюте) или 76.35 (в условных единицах). В форме Расчеты документа Услуги аренды (Услуги лизинга) за последний месяц обеспечительный платеж следует зачесть вручную, в явном виде указав документ списания с расчетного счета (рис. 1).

Рис. 1. Зачет обеспечительного платежа

Обеспечительный или гарантийный платеж в договоре аренды

Договор аренды – это один из видов соглашений, в котором наиболее часто используется условие об обеспечительном платеже (ст. 381.1 ГК РФ). Связано это с тем, что в пользование арендатору зачастую поступает не только указанное в тексте договора помещение (площадь), но и находящиеся в нем предметы мебели, техника, коммуникации и т.д. Включив в текст соглашения условие об обеспечительной сумме, лицо, сдающее помещение, страхует себя от непредвиденных затрат на ремонт (восстановление) принадлежащего ему имущества, испорченного арендатором.

Обеспечительный платеж может взиматься арендодателем как гарантия возмещения в следующих возможных в будущем ситуациях:

-

порча имущества по вине арендатора,

-

задержка арендной платы или ее части,

-

погашение арендной платы за последний месяц (или иной период) перед завершением срока, на который заключен договор аренды.

(Продолжение. Начало см. «Финансовая газета», 2018, N 36)

Выданный обеспечительный платеж не приводит к уменьшению экономических выгод организации и, соответственно, не признается расходом. Внесенный обеспечительный платеж учитывается у арендатора как дебиторская задолженность (п. 16 ПБУ 10/99).

Для отражения расчетов по договору аренды в бухгалтерском учете может применяться счет 76 «Расчеты с разными дебиторами и кредиторами». При этом для обособления расчетов с арендодателем по разным операциям, осуществляемым в рамках одного договора аренды, целесообразно организовать аналитический учет по счету 76. При перечислении арендодателю обеспечительного взноса производится запись по дебету соответствующего аналитического счета к счету 76 в корреспонденции с кредитом счета 51 «Расчетные счета».

При возврате арендодателем обеспечительного взноса производится запись по дебету счета 51 «Расчетные счета» в корреспонденции с кредитом соответствующего аналитического счета к счету 76.

Таким образом, у арендатора обеспечительный платеж показывается на счете 76 с момента перечисления обеспечительного взноса до момента его возврата.

Проводки по перечислению/возврату обеспечительного платежа у арендатора будут следующими:

- Дебет счета 76 «Расчеты с арендодателем по обеспечительному платежу» Кредит счета 51 «Расчетные счета» — при перечислении платежа;

- Дебет счета 51 «Расчетные счета» Кредит счета 76 «Расчеты с арендодателем по обеспечительному платежу» — при получении его обратно.

Кроме этого, на протяжении срока нахождения обеспечения у арендодателя арендатор будет отражать сумму платежа за балансом на забалансовом счете 009 «Обеспечения обязательств и платежей выданные».

С забалансового счета 009 «Обеспечения обязательств и платежей выданные» обеспечение будет списываться в необходимой сумме в момент его возврата.

Нормативное регулирование

Как правило, обеспечительный платеж предусмотрен по:

- государственным и муниципальным контрактам — обязательно (ст. 96 Федерального закона от 05.04.2013 N 44-ФЗ);

- договорам, заключаемым по закону о закупках от 18.07.2011 N 223-ФЗ, — если это установлено документацией о закупке, проектом договора.

Обеспечение может быть в форме:

- банковской гарантии;

- перечисления денежных средств на счет заказчика.

По итогам исполнения контракта сумма обеспечения возвращается исполнителю:

- полностью — в случае успешного исполнения контракта;

- за вычетом санкций — в случае нарушения исполнителем обязательств по контракту.

БУ. Перечисленное обеспечение у исполнителя не признается расходом, т. к. подлежит возврату и учитывается в составе дебиторской задолженности (п. 2, 16 ПБУ 10/99) и на забалансовом счете.

НУ. Перечисленное и возвращенное обеспечение не является соответственно расходом (п. 32 ст. 270 НК РФ) и доходом (п. 1 ст. 41 НК РФ).

Санкции, начисленные по контракту, отражаются в обычном порядке.

Задаток и обеспечительный платеж

Задаток — это сумма денег, вносимая в счет будущей уплаты, а также как обеспечение достигнутых меж сторонами соглашений по основному договору, подписанному в будущем. В отношении обеспеченного вида — это предварительно внесенная уплата денежной суммы, выступающая как обеспечение финансовых обязательств, как возможного убытка или же неустойки.

В чем же стоит прописать существенные отличия между ними:

- Обязательный платеж — это гарантия интересов скорее адресата платежа, а вот задаток — это защита пострадавшей из сторон.

- Обеспеченный применяют в ситуации, где присутствуют денежные обязательства, при этом вторым обеспечивают любой из договоров.

- При отсутствии письменного подтверждения внесения задатка — его расценивают как аванс. Плюс при расторжении сделки сторона, нарушившая ее условия возмещает его в полном размере, так и убытки — обязательный платеж это уже денежное покрытие этих самых убытков, неустоек.

- В своем размере первый представляет собой фиксированную сумму, при этом размер обеспеченного платежа может предусматривать и начисление по договоренности сторон процентов.

- Задаток при состоявшейся сделке вносят в счет будущего платежа, при всем том, что обеспеченный в сделке платеж — возвращают стороне, внесшей его.

Можно ли отказаться от внесения Обеспечительного депозита?

Конечно можно. Если ранее вы уже сотрудничали с данным Собственником, и всегда регулярно выполняли все свои обязательства. Например, у вас не первый Объект в аренде. Или вы заключаете Договор уже 4-й раз, то вполне уместно сослаться на позитивную практику вашего сотрудничества и попросить зачета текущего Депозита в счет Арендной платы или его невнесения в новый Объект. Если ваш деловой партнер уверен в Вас, у вас хорошая репутация, то вполне справедливым будет полагать, что Арендодателю не понадобится данный Депозит. Вы добросовестный Арендатор и не нарушаете условия, так зачем тогда Депозит. Депозит – это денежные средства, «выдернутые» из вашего оборота, которые лежат мертвым грузом у Арендодателя, ежегодно обесцениваясь на сумму инфляции.

Представим, что вы арендуете Помещение на 7 лет и вносите Депозит в размере 1 000 000 (Одного миллиона рублей) 00 коп. Мысленно уменьшите его на сумму инфляции за 7 лет.

Понятие и особенность акцессорного обязательства

Акцессорное – это такое обязательство, которое является дополнительным к основному, и регламентирует особенности взаимоотношений между кредитором и лицом, которое обеспечивает должное исполнение обязательства.

Данный вид ответственности является методом реализации защиты имущественных прав кредитора в порядке обеспечения посредством банковской гарантии или поручительства. При этом, помимо основных правоотношений между должником и кредитором, в порядке дополнительного обязательства происходит возникновение новых правоотношений – между кредитором и лицом, обеспечивающим должное выполнение обязательств (банк, поручитель и др.).

Существуют следующие особенности акцессорного обязательства:

- акцессорное, признанное аннулированным, не повлечет за собой аннулирования основного;

- прекращение основного будет означать прекращение и дополнительного, но только в случае, если другое нормативное положение не определено в законе или соглашении между сторонами;

- акцессорное и само может обеспечиваться тем или иным видом обеспечения.

Так, не являются мерами обеспечения:

- зачет взаимных требований (например, при взаимоотношениях банка и клиента по договору банковского счета, предусматривающих взаимные требования первого в отношении оплаты услуг банка за обслуживание и кредитование счета, и последнего – в отношении уплаты процентов за использование средств банком);

- осуществление перехода риска гибели имущества при случайных обстоятельствах на другого участника гражданских отношений;

- аккредитивный вид расчетов, при котором банк гарантирует оплату стоимости товара продавцу за покупателя.

Оплата коммунальных услуг

Вопрос. Может ли арендатор оплатить счет-фактуру за коммунальные услуги со своего расчетного счета без заключения договора с поставщиком услуг? Счет-фактура выписан на имя арендодателя.

Ответ. Да, арендатор может оплатить такой счет-фактуру при наличии письма (или дополнительного соглашения к договору аренды) от арендодателя. Также арендодатель должен письменно уведомить о такой оплате получателя денежных средств.

Вопрос. ООО на ОСНО (арендатору) по договору безвозмездной аренды передан земельный участок. В договоре указано, что услуги за предоставление электроэнергии должен оплачивать арендатор. Поставщик электроэнергии выставил счета на собственника земельного участка — физическое лицо. Можно ли принять к учету такие расходы?

Ответ. На основании документов, выставленных коммунальными службами на арендодателя, учесть расходы нельзя. Чтобы принять к учету расходы по электроэнергии, нужно оформить письмо от физического лица на оплату услуг. Документ можно составить в произвольной форме, где арендодатель пропишет, что на основании договора арендатор должен оплатить счет поставщика за электроэнергию.

НДФЛ у физического лица не возникает при оплате арендатором коммунальных услуг, фактических им потребленных (письмо Минфина РФ от 03.05.2012 № 03-04-05/3-587).

Изменение первоначальных условий (модификацию) договора аренды (лизинга)

Условия договора аренды могут меняться, например, может увеличиваться арендная плата, сокращаться или пролонгироваться срок договора, меняться график платежей.

Как правило, при изменении условий договора пересматриваются фактическая стоимость ППА, величина обязательства по аренде, а иногда и ставка дисконтирования (п.п. 21, 22 ФСБУ 25/2018). Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости ППА включается в доходы текущего периода.

В «1С:Бухгалтерии 8» редакции 3.0 для отражения любой модификации договора аренды (лизинга) используются документы Изменение условий аренды и Изменение условий лизинга (раздел ОС и НМА).

Рассмотрим, как можно применять указанные документы на практике.

Пример

Арендатор (ОСНО, плательщик НДС), заключил с арендодателем договор аренды помещения. Первоначальные условия договора:

- срок аренды — 1 год (с 01.03.2022 по 28.02.2023);

- арендная плата — 120 тыс. руб. в месяц (в т. ч. НДС 20 % в размере 20 тыс. руб.);

- общая сумма договора — 1 440 тыс. руб. (120 тыс. руб. х 12 мес.), в т. ч. НДС 20 % в размере 240 тыс. руб.;

- арендные платежи вносятся авансом 20-го числа каждого месяца начиная с 20.02.2022;

- обязательство по аренде оценивается по приведенной стоимости, ставка дисконтирования составляет 20 %;

- арендодатель предоставляет расчетные документы по аренде в конце каждого месяца аренды (с 01.03.2022 по 28.02.2023).

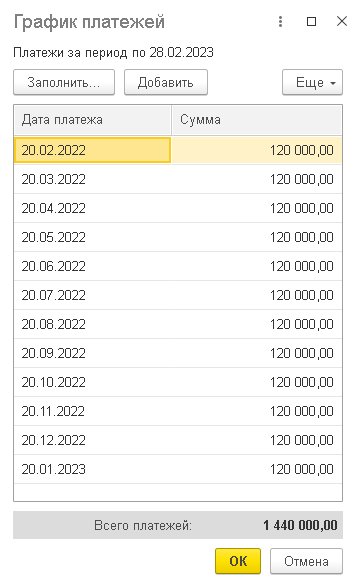

По условиям Примера следует создать документ Поступление в аренду, где в табличной части указать предмет аренды и общую сумму платежей по договору (1 440 тыс. руб.). В шапке документа следует указать способ оценки приведенной стоимости обязательства по аренде (Рассчитывается по ставке) и ставку дисконтирования 20 %. Перейдя по соответствующей ссылке, следует заполнить график платежей (рис. 2).

Рис. 2. Первоначальный график платежей

Старый-новый обеспечительный платеж

Надо отметить, что обеспечительный платеж и ранее широко применялся на практике. Как правило, по договорам аренды.

И назывался он в зависимости от ситуации по-разному (см. таблицу):

|

Название способа обеспечения исполнения обязательства, не предусмотренного Гражданским кодексом РФ, но предусмотренного соглашением сторон |

Судебный акт |

|

Обеспечительный платеж |

Постановления ФАС Восточно-Сибирского округа от 29.07.2010 N А33-13655/2009, ФАС Уральского округа от 07.11.2012 № Ф09-9431/12 по делу № А47-12849/2011 |

|

Гарантийный платеж |

Постановление ФАС Центрального округа от 18.04.2008 по делу N А68-1382/07-89/21 |

|

Гарантийный взнос |

Постановления ФАС Московского округа от 25.03.2014 № Ф05-1934/2014, АС СЗО от 29.01.2015 по делу № А56-49422/2013, Определение ВАС РФ от 05.05.2014 N ВАС-4657/14 |

|

Обеспечительный взнос |

Постановление ФАС Московского округа от 22.10.2013 № А40-136345/12 |

|

Обеспечительный депозит |

Постановления ФАС Северо-Кавказского округа от 24.04.2012 №А53-19113/2011, от 03.06.2014 по делу № А53-13299/2013, Определение ВС РФ от 16.10.2014 N 308-ЭС14-2531 |

|

Страховой депозит |

Постановления ФАС Московского округа от 15.06.2011 № КГ-А40/5516-11, АС Волго-Вятского округа от 29.01.2015 по делу N А43-3490/2014, АС УО от 09.12.2014 № Ф09-8821/14 по делу № А60-17379/2014 |

|

Залоговый платеж |

Постановление ФАС Уральского округа от 27.06.2011 N Ф09-3618/11 по делу N А60-41585/2010-С12, Определение ВАС РФ от 27.12.2011 N ВАС-13856/11 |

Можно ли вернуть аванс по предварительному договору

Способы возврата аванса за помещение зависят от сложившихся взаимоотношений между сторонами сделки. Чтобы вернуть аванс без каких-либо препятствий, необходимо придерживаться нижеизложенных рекомендаций:

- В расписке указать дату возвращения средств, если сделка не состоится. В этом случае лучше воспользоваться консультацией компетентных юристов, кроме правильного составления расписки, получите полезные советы, с помощью которых удастся вернуть аванс по предварительной договоренности в кратчайшие сроки.

- Прописать пункты, на основании которых одна из сторон сделки имеет полное право потребовать возврата — внесенного аванса.

При расторжении сотрудничества необходимо исходить из юридических отношений, а именно из тех пунктов, которые одна сторона обязалась выполнить, но не выполнила. Затем нужно отправить контрагенту уведомление с описанием своих претензий. Если не поступит ответ либо решение будет отрицательным, то обратиться в высшую инстанцию.

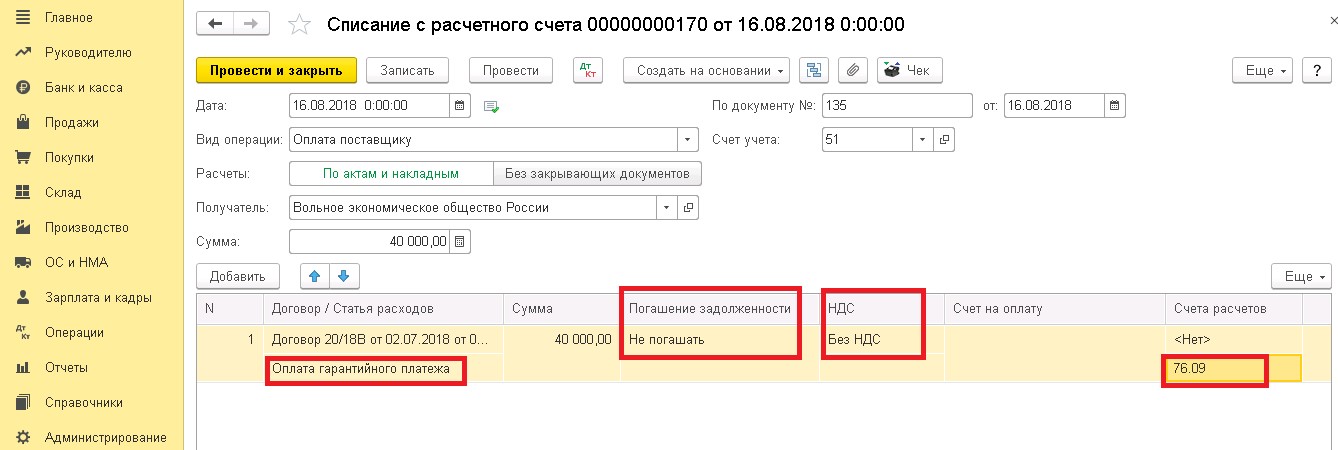

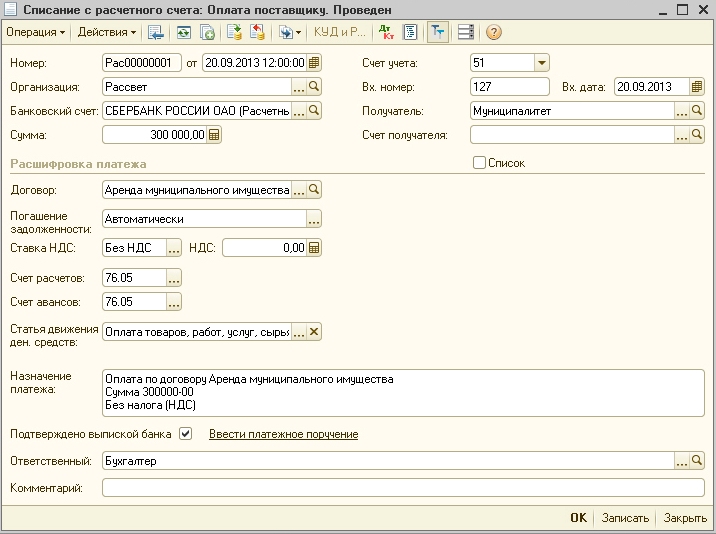

Обеспечительный платеж — проводки в 1С 8.3

Перечисление обеспечительного платежа введите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк — Банковские выписки.

В документе укажите:

-

Договор

Вид договора — Прочее;

— технический договор, по которому будут учитываться только расчеты по обеспечительному платежу:

- Счет расчетов — согласно вашей учетной политике (в нашем примере — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»);

-

Статья расходов — статья из справочника Статьи движения денежных средств

Вид движения — Прочие платежи по текущим операциям.

:

Проводки

Для отражения обеспечения за балансом сформируйте документ Операция, введенная вручную вид Операция в разделе Операции — Операции, введенные вручную.

Укажите:

-

Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма выданного обеспечительного платежа.

Если сдаете отчетность для банков, установите функциональность по учету обеспечений обязательств и платежей.

Налоговый учет обеспечительного платежа: нюансы

При ведении налогового учета обеспечительного платежа нужно иметь в виду, что:

- Платеж, полученный поставщиком, включается в его доходы (и расходы покупателя) только по факту зачета в качестве платы за товар (письмо Минфина России от 24.03.2017 № 03-03-07/17197).

Оправдательный документ здесь — акт, о котором мы сказали выше.

- Договором может быть предусмотрено, что обеспечительный платеж не возвращается покупателю до окончания действия всего договора. Например, если предусмотрены несколько поставок в течение нескольких периодов. Платеж, внесенный перед первой поставкой, выполняет гарантирующую функцию и при последующих поставках. При этом он остается обеспечительным платежом до его использования в расчетах (в налоговую базу по НДС и по доходу не попадает).

На практике такая функция может быть выполнена:

- по ситуации — когда у покупателя в силу обстоятельств может не найтись средств на своевременную оплату всех поставок;

- при возникновении обстоятельств, предусмотренных договором (например, когда в договоре оговорено, что поставки на сумму, превышающую установленную величину, должны сопровождаться обязательным зачетом обеспечительного платежа).

Соответственно, платеж включается в доходы (расходы) стороны в отчетном периоде, в котором был составлен акт о зачете платежа (по ситуации или в договорном порядке).