Ответственность за непредоставление отчёта 6-НДФЛ

За нарушение отчётности по отчёту 6-НДФЛ законодательством Российской Федерации предусмотрено наложение штрафных санкций:

| Нарушение | Взыскание | Нормативный акт |

| Непредставление налоговым агентом в установленный срок расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в налоговый орган по месту учета | Штраф с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления | |

| Непредставления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (расчета по страховым взносам), в налоговый орган в течение 10 дней по истечении установленного срока представления такого расчета. | Приостановление операций налогового агента (плательщика страховых взносов) по его счетам в банке и переводов его электронных денежных средств | |

| Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения | Штраф в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения | |

| Несоблюдение порядка представления налогового расчета в электронной форме | Штраф в размере 200 рублей | |

| Непредставление в установленный срок либо отказ от представления в налоговые органы, документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде | Административный штраф:

· на граждан в размере от ста до трехсот рублей; · на должностных лиц — от трехсот до пятисот рублей. |

Штрафы по 6-НДФЛ в 2024 году

Штрафные санкции за не сдачу или несвоевременное предоставление отчёта не изменились. Юридическое лицо, от которого не была в срок получена заполненная форма 6 НДФЛ, столкнётся с двумя последствиями:

Штрафом в размере 1 тысяча рублей, который будет увеличиваться ещё на тысячу за каждый месяц просрочки – не важно, прошёл ли он целиком, или компания опоздала всего на пару дней.

Блокировка счетов компании в течение 10 дней после окончания срока подачи документов.

Ответственность наступает и за ошибки в предоставленном документе. Размер штрафа в таком случае – 500 рублей за каждый отчёт с ошибкой. Чаще всего предприниматели сталкиваются с таким наказанием, если умышленно завышают или занижают суммы выплат, но иногда причиной становится и банальная ошибка при заполнении даты в строчках с 100 по 120.

Первый вариант особенно заметен – налоговая служба в обязательно порядке сравнивает поданные данные с МРОТ и средними показателями зарплат в регионе, так что если выплаченная сумма окажется существенно ниже, начнётся вопросы, уточнения и разбирательства.

Если ошибка закралась в отчёт по неосторожности, а не по злому умыслу, можно подать заявление на уменьшение штрафа. Для этого должно соблюдаться несколько условий:

- сумма налога согласно отчёту не меньше той, которую работодатель обязан был заплатить;

- права физических лиц не нарушены;

- бюджет не понёс никаких потерь в результате неточности.

Впрочем, если ошибка была обнаружена до того, как налоговая служба указала на это самостоятельно, штрафа и вовсе можно избежать. Для этого нужно в срочном порядке сформировать уточнённый расчёт и направить его в ФНС.

Чтобы показать сотрудникам, что документ является уточнением к основному отчёту, важно сделать пометку на титульном листе и прописать номер корректировки. Если в основном отчёте присутствовало приложение в виде справки, но она была заполнена корректно, направлять уточнённую версию документа можно без приложений

В некоторых случаях он может распространяться и на должностных лиц организации – им придётся заплатить от 300 до 500 рублей. А вот электронный вариант без последствий может подать любой предприниматель, даже если сотрудник в компании всего один.

6-НДФЛ за весь 2024 год

Форма отчёта 6-НДФЛ и особенности его заполнения утверждены :

Отчёт 6-НДФЛ за весь 2024 год содержит следующие сведения:

| Раздел | ||||||||||||

| Раздел 1. Обобщённые показатели |

Общая информация о показателях, влияющих на величину налоговых выплат, за весь период 2024 года:

|

|||||||||||

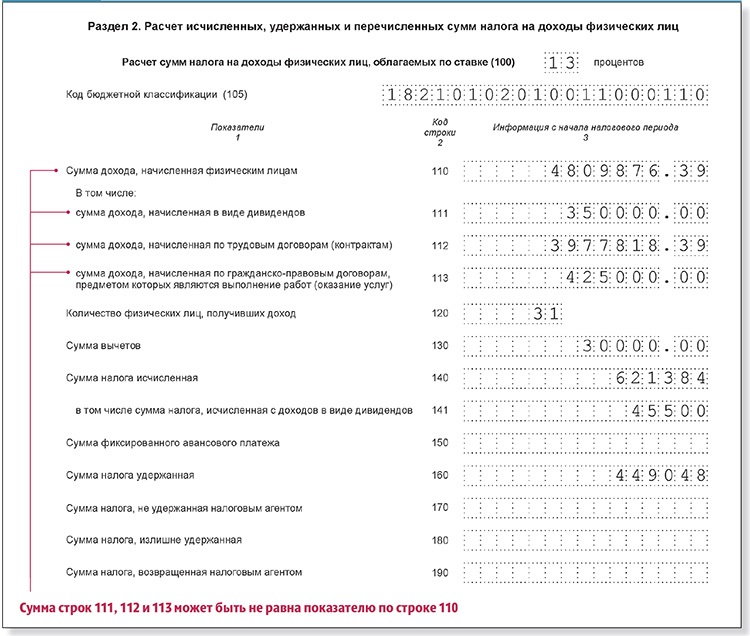

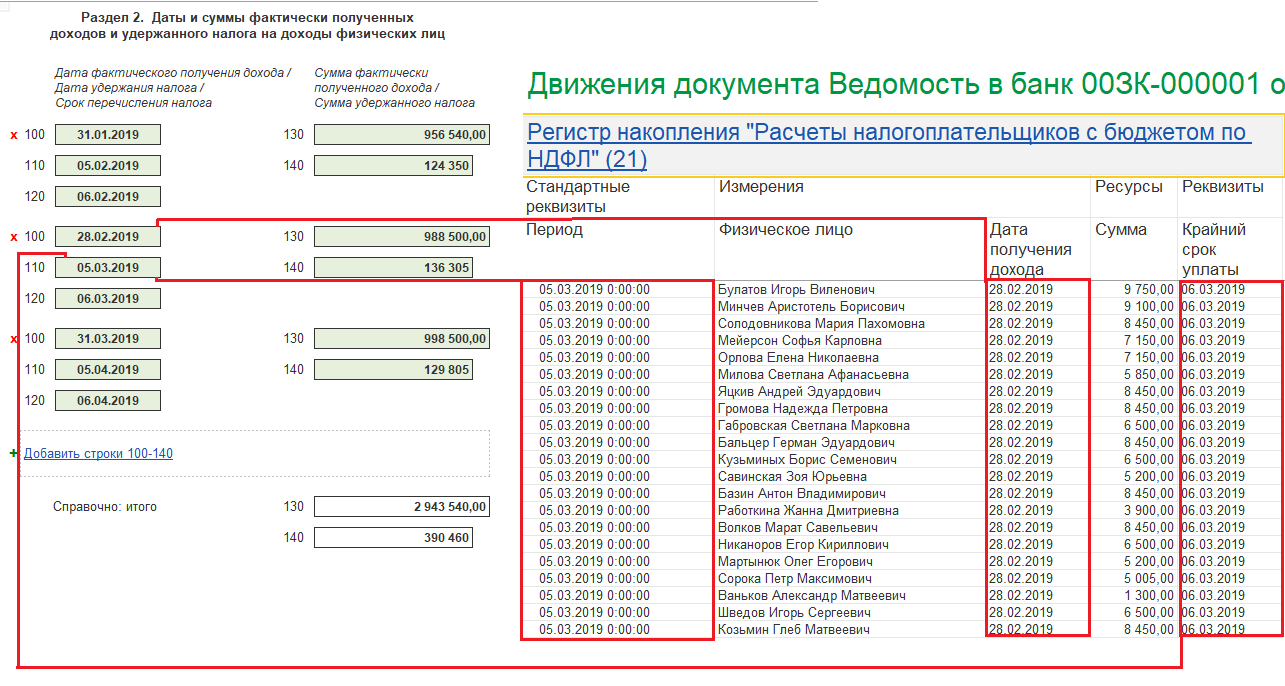

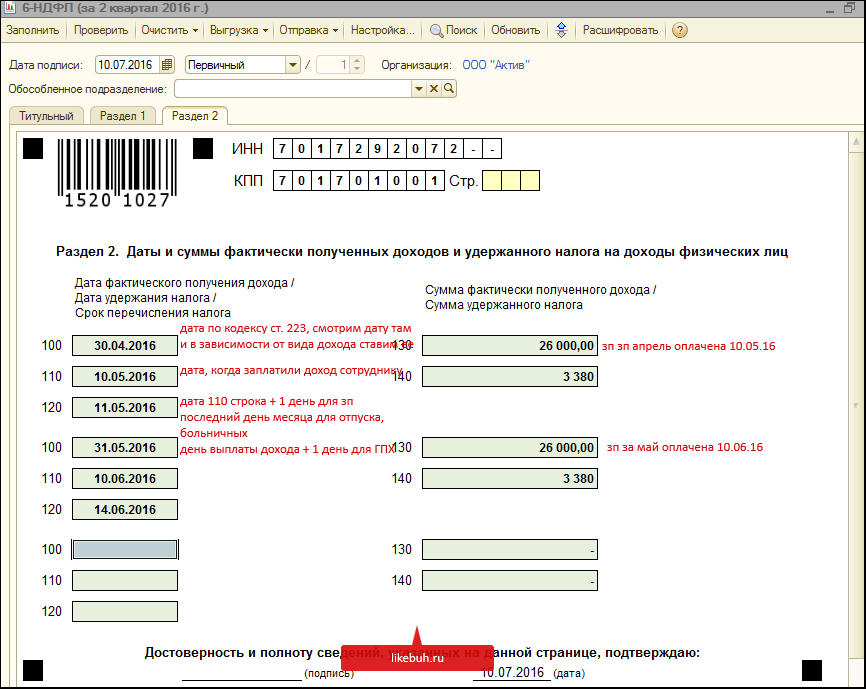

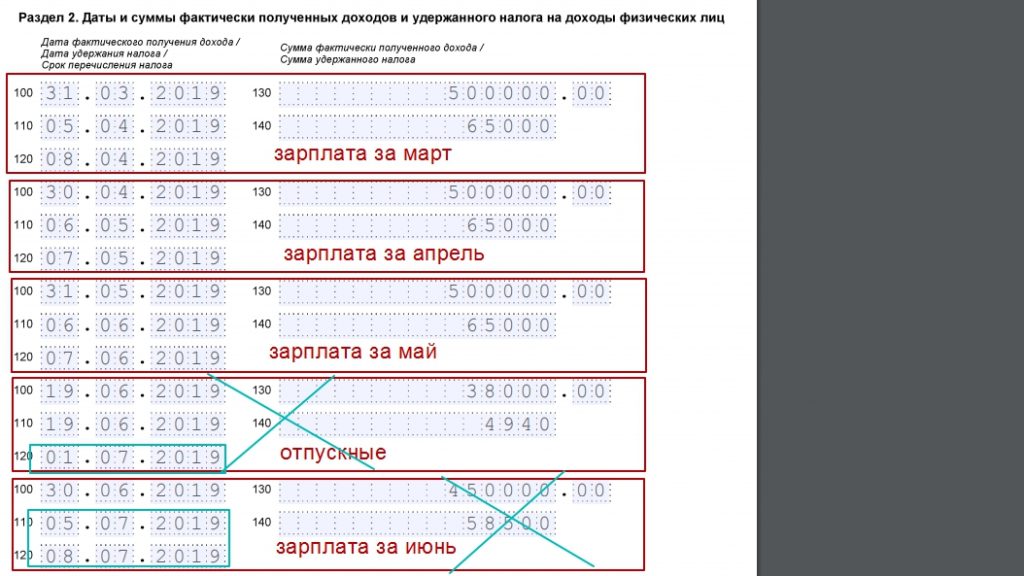

| Раздел 2. Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц. |

В данном разделе указываются даты только 4 квартала 2024 года:

|

Таким образом, сведения раздела 1 позволяют контролировать ситуацию за весь текущий налоговый период, а сведения раздела 2 позволяют контролировать сроки уплаты налогов.

Для безошибочного заполнения отчёта можно воспользоваться .

Отчёт по форме 6-НДФЛ формируется с учётом следующих особенностей:

- отдельно по каждому коду ОКТМО, которые используются налоговым агентом;

- отдельно по каждому обособленному подразделению.

Куда сдавать 6-НДФЛ?

Электронную форму можно направить через личный кабинет – для этого понадобится сделать верифицированную электронную подпись, если ещё нет. Компании, которые подают документ в бумажном виде, должны отправить его по адресу налогового органа по месту осуществления деятельности.

Электронную форму можно направить через личный кабинет – для этого понадобится сделать верифицированную электронную подпись, если ещё нет. Компании, которые подают документ в бумажном виде, должны отправить его по адресу налогового органа по месту осуществления деятельности.

Если филиалов несколько, и они расположены в разных местах – допускается направить отчётность в разные отделения налоговой службы.

Так, к примеру, если главный офис компании находится в Москве, а филиалы и отделения работают также в других регионах, каждый сегмент организации обязан направить отчётность в ту налоговую службу, которая работает по месту осуществления деятельности.

Однако собственник бизнеса в праве сделать и другой выбор. В таком случае можно будет подать всю документацию в одно отделение – например, то, которое тоже находится в Москве, если руководителю будет так удобнее.

Проверка формы 6-НДФЛ

Недостоверные сведения, отраженные учреждением в расчетах по форме 6-НДФЛ, выявляются инспекцией в рамках камеральной проверки представленного отчета. Срок проведения такой проверки – три месяца с даты представления формы ( НК РФ).

Вначале форма 6-НДФЛ проверяется по контрольным соотношениям (п. 2, 2.4 Письма ФНС России от 16.07.2013 № АС-4-2/12705), которые приведены в Письме ФНС России от 18.02.2022 № БС-4-11/1981@ (с учетом дополнений и уточнений, внесенных Письмом ФНС России от 10.03.2022 № БС-4-11/2819@).

Если форма 6-НДФЛ заполнена правильно, то налоговики не могут истребовать у учреждения какие-либо дополнительные документы ( НК РФ). В этом случае инспекция проводит проверку на основании имеющихся у нее документов ( НК РФ).

При наличии в форме 6-НДФЛ ошибок и несоответствий со сведениями, указанными в справках и другой отчетности, налоговики вправе потребовать пояснения или исправления формы. Исполнить эти требования налоговый агент обязан в течение пяти рабочих дней ( НК РФ). Причем вместе с пояснениями или исправлениями учреждение может представить в ИФНС налоговые и бухгалтерские регистры, а также другие документы, подтверждающие достоверность отраженных в форме 6-НДФЛ сведений ( НК РФ).

Если по результатам камеральной проверки будут выявлены неудержанные суммы НДФЛ, нарушения сроков перечисления налога и другие правонарушения, за которые учреждение может быть привлечено к налоговой ответственности, то по проверке будет составлен акт с указанием всех этих нарушений (п. 5 ст. 88, ст. 100 НК РФ). Он составляется в течение 10 рабочих дней после окончания проверки. На его передачу налоговому агенту отводится еще пять рабочих дней с момента его составления ( НК РФ).

Окончательное решение по результатам проверки выносится после рассмотрения всех материалов по проверке ( НК РФ). Его можно обжаловать в вышестоящем налоговом органе и суде с учетом особенностей, предусмотренных ст. 137–139.1 НК РФ.

Обновленный бланк текущего года

В 2023 – 2024 годах действует форма 6-НДФЛ, утвержденная приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ с учетом изменений, внесенным приказом от 17.11.2018 № ММВ-7-11/18@.

В целом, бланк расчета не претерпел значительных изменений. Незначительно поменялось содержание титульного листа, при этом второй лист остался без изменений.

Новый бланк 6-НДФЛ по-прежнему состоит из:

- титульного листа, где отражаются общие сведения о работодателе и налоговом периоде;

- раздела 1, расположенного на втором листе формы, где приводятся обобщенные показатели, исчисленные в сумме по всем сотрудником нарастающим итогом с начала года;

- раздела 2, расположенного также на втором листе 6-НДФЛ, здесь заполняются данные о датах и соответствующих суммах дохода и налога в разрезе последнего квартала помесячно.

Скачать свежую отчетность

Ниже представлена ссылка, по которой можно скачать новую форму 6-НДФЛ, в которой учтены все введенные в 2023 году изменения, в формате excel.

С какого числа действует?

Новая форма начала действовать через 2 месяца после опубликования приказа ФНС, которым введены изменения.

С 26 марта 2023 года все работодатели обязаны заполнять расчет на основе нового бланка.

Когда впервые сдавать?

Отчитываться перед налоговым органом с помощью 6-НДФЛ работодатели обязаны 4 раза в год. Предусмотрено 4 периода: 1 квартал, полугодие, 9 месяцев и год.

Крайний срок подачи отчета в течение года – это последний день следующего месяца за отчетным периодом, то есть последний день апреля, июля, октября, а для налогового периода последний день сдачи – 1 апреля следующего года.

Так как с 26.03.2023 обновленный бланк вступил в силу, то впервые его сдавать уже нужно при заполнении расчета за 2024 год – сдается до 2 апреля включительно.

Далее новый бланк 6-НДФЛ сдается в 2024 году в следующие сроки:

- 03.05.2024 – за 1 кв.;

- 31.07.2024 – полгода;

- 31.10.2024 – 9 мес. — образец заполнения;

- 02.04.2024 – за 2023 год.

Разъяснения по изменениям для всех работодателей

Что изменилось в бланке 6-НДФЛ после издания приказа ФНС ММВ-7-11/18@ от 17.01.2018?

На самом деле изменения минимальны. Форма по-прежнему состоит из двух листов: титульного и второго с двумя разделами.

В содержании отчета

Во второй лист расчета никаких изменений не внесено, заполнение производится в том же порядке, как это делалось до нововведений.

В титульный лист формы внесены следующие изменения:

- Смена штрихкода: на титульном лист «15201010» на «15202017», на втором листе «15201027» на «15202024».

- Добавлено поле «Форма реорганизации (ликвидации)» для указания соответствующего кода. Коды при реорганизации, ликвидации смотрите в таблице ниже.

- Добавлено поле для указания ИНН и КПП реорганизованной организации.

Два последних поля не нужно заполнять, если организация не проводила указанные процедуры.

Коды реорганизации и ликвидации для заполнения нового поля на титульном листе 6-НДФЛ:

|

Код |

Когда указывается |

|

1 |

Преобразование |

| 2 |

Слияние |

|

3 |

Разделение |

| 5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

Ликвидация |

В Порядке заполнения

Кроме того, что немного обновился титульный лист расчета, также скорректирован соответствующим образом Порядок заполнения формы 6-НДФЛ.

В соответствии с содержанием дополненного пункта 2.2:

- Крупнейшие налогоплательщики вносят ИНН и КПП по месту нахождения организации в соответствии со свидетельством о постановке на учет в налоговой.

- Организация-правоприемник подает в ФНС по месту нахождения расчет 6-НДФЛ за последний период и уточненные формы по реорганизованной компании с указанием на первой странице кода 215 или 216 в строке «по месту нахождения», а также ИНН и КПП правоприемника. В качестве «налогового агента» заполняется наименование реорганизованной компании.

- В новом поле «ИНН/КПП реорг.орг.» прописываются данные реквизиты, присвоенные до реорганизации по месту нахождения.

Поля «ИНН/КПП реорг.орг.» не нужно заполнять в новой форме 6-НДФЛ, если расчет подается не за реорганизованную организацию.

В кодах

Изменения также внесены в таблицу кодов мест представления расчета 6-НДФЛ, которые вносятся в поле на титульном листе формы под названием «по месту нахождения (учету) (код)».

В соответствии с обновлениями данные коды выглядят следующим образом:

Кто и в какие сроки должен сдать отчёт по 6-НДФЛ?

Подавать отчёт 6-НДФЛ обязаны все налоговые агенты. Закон касается любых юридических лиц, в штате которых есть хотя бы один сотрудник. Налоговыми агентами могут считаться как индивидуальные предприниматели, так и крупные организации с большим штатом работников.

Подавать отчёт 6-НДФЛ обязаны все налоговые агенты. Закон касается любых юридических лиц, в штате которых есть хотя бы один сотрудник. Налоговыми агентами могут считаться как индивидуальные предприниматели, так и крупные организации с большим штатом работников.

Крайним сроком для перечисления средств становится 28 число каждого месяца – до этого момента нужно успеть оплатить налог, начисленный за период с 23 числа прошлого месяца по 22 число текущего. Однако даже в том, до какого числа сдавать 6 НДФЛ, есть свои нюансы.

Касаются они оплаты НДФЛ в январе и декабре, поскольку месяцы находятся на рубеже календарного года:

- НДФЛ за период с 23 по 31 декабря должен быть закрыт в последний рабочий день календарного года;

- налог, начисленный с 1 по 22 января, должен быть закрыт до 28 января.

В том случае, если крайний срок оплаты какого-то налога придётся на нерабочий день, можно перенести срок оплаты и внести деньги сразу после выхода на работу. Просроченным такой платёж считаться не будет.

Отчётность о сумме налогов должна подаваться каждым юридическим лицом ежемесячно. Так к дате выплаты сотрудники налогового органа будут знать, какую сумму нужно списывать, чтобы покрыть НДФЛ. Срок сдачи готовой 6 НДФЛ – 5 число месяца следующего за тем, когда была выплачена заработная плата и списаны налоги.

Если за текущий период не было произведено никаких выплат сотрудникам, а, следовательно, и удержано налогов, отчёт можно не направлять.

Как заполнить 6-НДФЛ за год?

При заполнении 6-НДФЛ за год необходимо обратить внимание на суммы исходных данных. Для заполнения формы в обязательном порядке должны быть следующие сведения:

Для заполнения формы в обязательном порядке должны быть следующие сведения:

- начисленные доходы;

- примененные налоговые вычеты;

- суммы налога;

- даты осуществления выплат с начисленным доходом.

Для определения даты получения дохода необходимо учесть вид дохода:

| Вид дохода | Дата | Нормативный акт |

| Заработная плата | Последний день месяца | |

| Выплаты при увольнении | Дата фактической выплаты денежных средств | |

| Доходы от долевого участия в организации | Дата фактического получения дохода | |

| Доход в натуральной форме или получение налогоплательщиком дохода в виде материальной выгоды | Дата фактического получения дохода | |

| Осуществление операций с ценными бумагами и операций с производными финансовыми инструментами | · по окончании налогового периода;

· до истечения налогового периода; · до истечения срока действия договора в пользу физического лица. |

Как можно сдать 6-НДФЛ за год?

Согласно налоговые агенты предоставляют расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) в 2024 году в следующие сроки:

| Отчётный период | Срок предоставления отчёта |

| Не позднее последнего дня месяца, следующего за соответствующим периодом: | |

| Первый квартал | — не позднее 30 апреля |

| Второй квартал | — не позднее 31 июля |

| Девять месяцев | — не позднее 31 октября |

| Год | Не позднее 1 апреля 2024 года |

Отчёт 6-НДФЛ налогоплательщики представляют в налоговый орган по месту своего учета.

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют 6-НДФЛ в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Налоговые агенты — организации, отнесенные к категории крупнейших налогоплательщиков, представляют 6-НДФЛ в зависимости от ситуации:

| Ситуация | Предоставление 6-НДФЛ |

| Наличие обособленных подразделений | · в налоговый орган по месту учета в качестве крупнейшего налогоплательщика;

· в налоговый орган по месту учета налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

| Нет обособленных подразделений | В налоговый орган по месту учета крупного налогоплательщика |

Налоговые агенты — индивидуальные предприниматели предоставляют отчёт 6-НДФЛ в налоговый орган по месту своего учета в связи с осуществлением такой деятельности.

Документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляются налоговыми агентами следующим образом:

| Численность физических лиц, получивших доходы в налоговом периоде | Способ предоставления отчёта 6-НДФЛ |

| до 25 человек | на бумажных носителях |

| 25 человек и более | в электронной форме по телекоммуникационным каналам связи |

Пример № 1. Способ предоставления формы 6-НДФЛю

В ООО «АБВ» работает 25 человек. В этом случае возникает обязанность предоставления отчёта 6-НДФЛ в электронной форме по телекоммуникационным каналам связи. При численности работников в 24 человека была возможность отправки отчёта на бумажном носителе.

Общие положения по заполнению формы

Форма 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физлицам налоговым агентом, предоставленных физлицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1.3 Порядка).

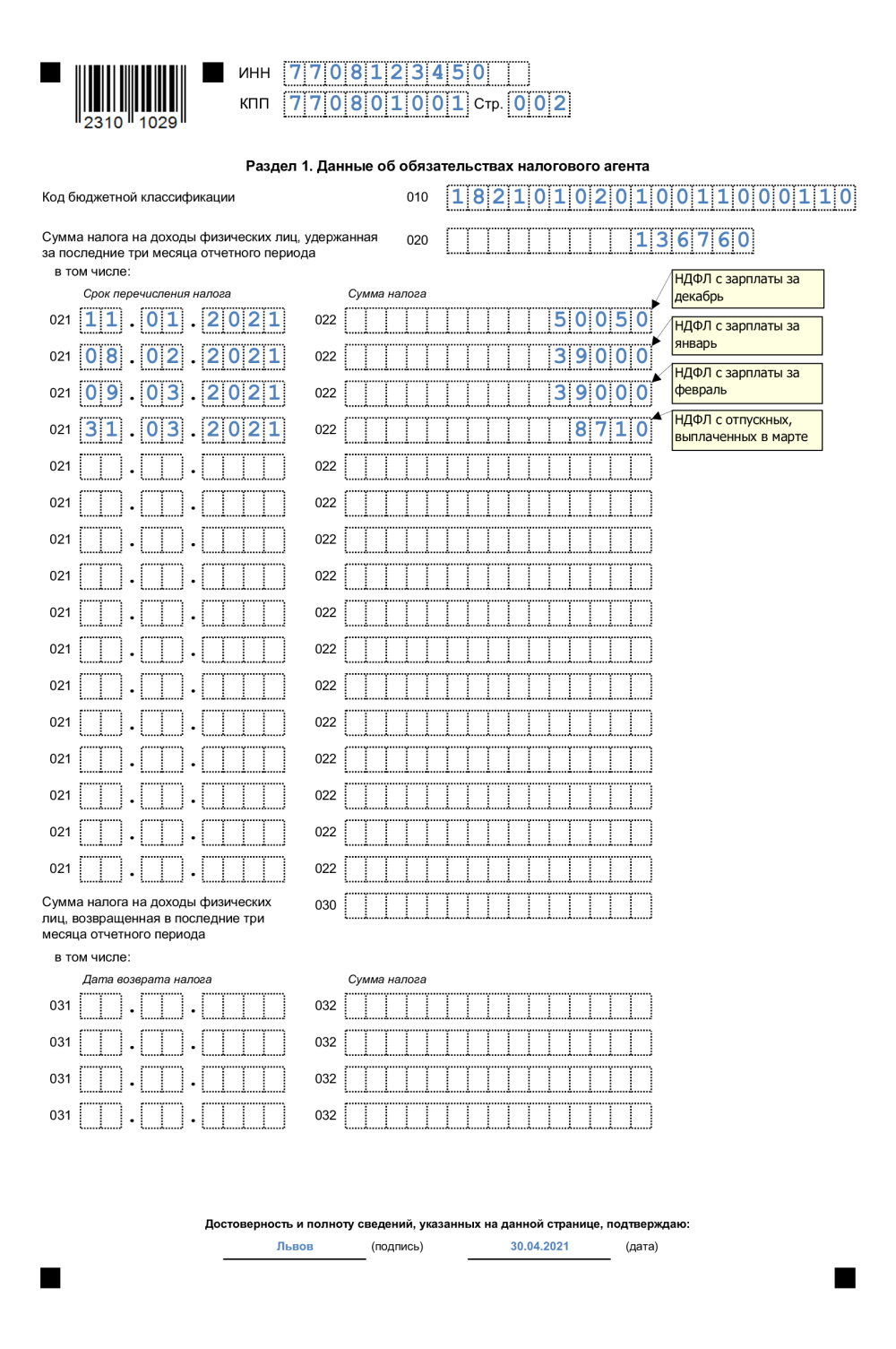

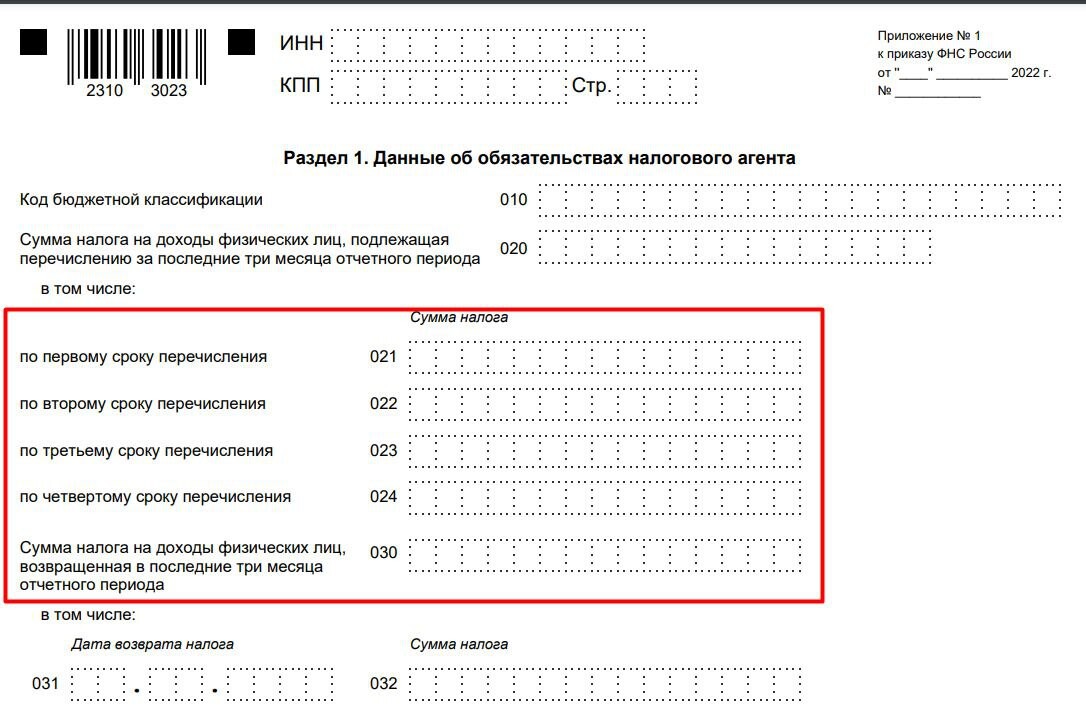

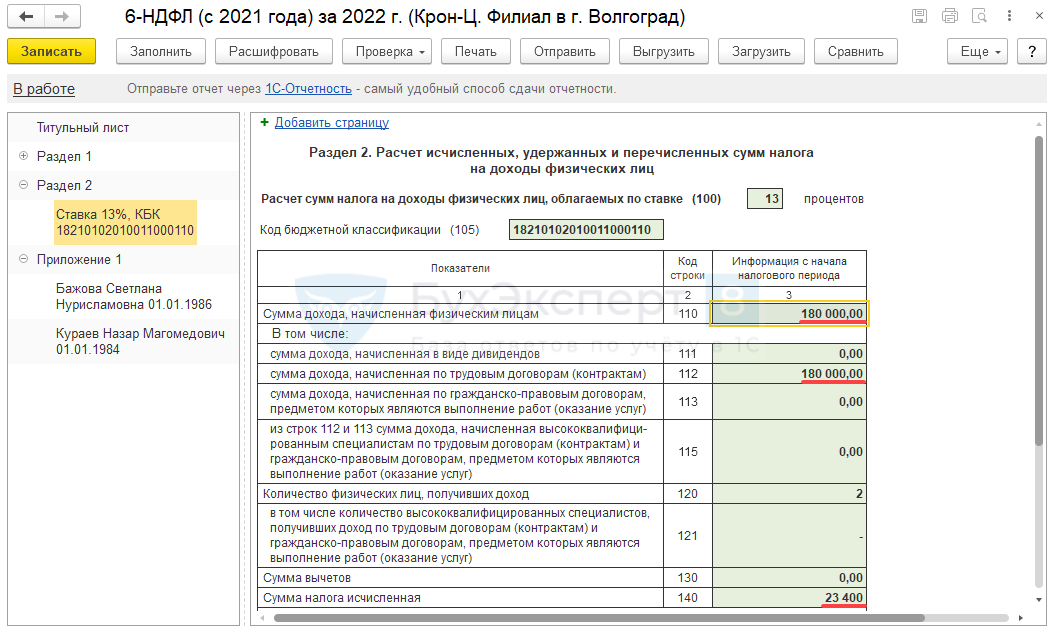

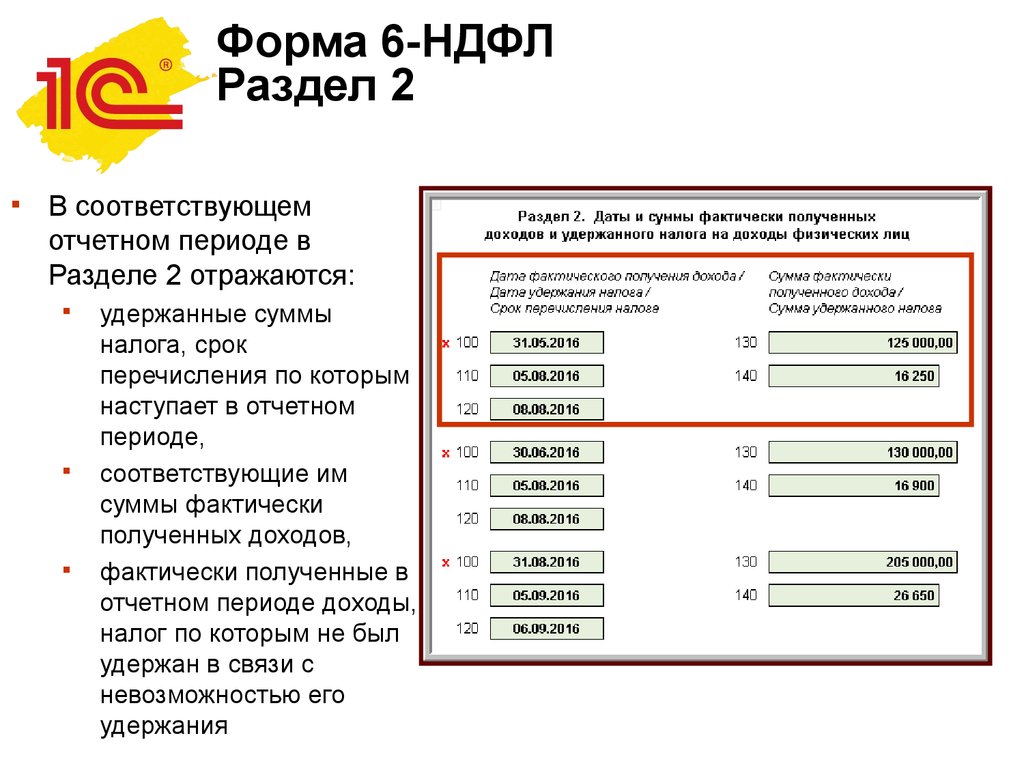

В разделе 1 указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

В разделе 2 отражаются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка).

Сведения о доходах каждого работника (справки из приложения 1 к форме 6-НДФЛ) подлежат заполнению только по итогам календарного года (п. 5.1 Порядка).

В форме 6-НДФЛ обязательны к заполнению все реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям отражается ноль (0). Если для отражения какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля делается прочерк. Дробные числовые показатели заполняются аналогично целым числовым показателям (п. 1.13, 1.14 Порядка).

Страницы формы 6-НДФЛ имеют сквозную нумерацию. Поле «Стр.» заполняется на каждой странице расчета, кроме титульного листа. Если показатели соответствующих разделов расчета не могут быть размещены на одной странице, заполняется необходимое количество страниц расчета (п. 1.17 Порядка).

Новый бланк-образец 6 НДФЛ на 2024 год

Из-за изменения срока 6 НДФЛ, некоторые перемены были внесены и в саму форму документа. Помимо поправок в первый раздел, которые уже обсуждались выше, новая строка добавилась и во второй.

В 161 строке должна быть отражена сумма, которую предприниматель обязан зачислить на единый счёт за последние три месяца. В остальном второй раздел, как и правила заполнения, остаются прежними.

Также, говоря о втором разделе, нелишним будет вспомнить нововведения 2023 года, которые до сих пор остаются актуальными. В текущем году в документе появилось несколько новых полей:

- 115 – для выделения только тех доходов, которые приходятся на высококвалифицированных специалистов.

- 121 – выделяет тех же специалистов с высокой квалификацией из общего числа получателей платежей.

- 142 – отдельно обозначает сумму НДФЛ, которая приходится на высококвалифицированных специалистов.

Также была добавлена строка 155, которая имеет отношение к иной тематике. В неё вносится информация о подлежащей зачёту сумме налоговых выплат.

Правила заполнения титульного листа формы также остаются неизменными

Если документация подаётся за подразделения и филиалы компании, важно указать именно их КПП и ОКТМО. А вот ИНН неизменно должен указываться по главному офису организации

При составлении годового отчёта, важно также не забыть о приложении к документу – справке о доходах, которая, по большому счёту, служит аналогом 2-НДФЛ. В ней отражается вся информация о доходах работников и налогах – начисленных, удержанных, возвращённых, или не удержанных в силу определённых причин

Все организации, в которых работает более 10 сотрудников, обязаны подавать отчёт в электронной форме – бумажный документ могут использовать лишь те, у кого работников меньше

Обратите внимание, что штрих-код в электронном документе также будет обновлён с 2024 года

Образец заполнения 6-НДФЛ за весь 2024 год

ООО «АБВ» в 2024 году производило начисление дохода сотрудникам в количестве 18 человек:

- начисления, подлежащие обложению НДФЛ – 5360100 рублей;

- вычеты, уменьшающие доход – 156000 рублей;

- налог 630000 рублей.

Выплаты в 4 квартале:

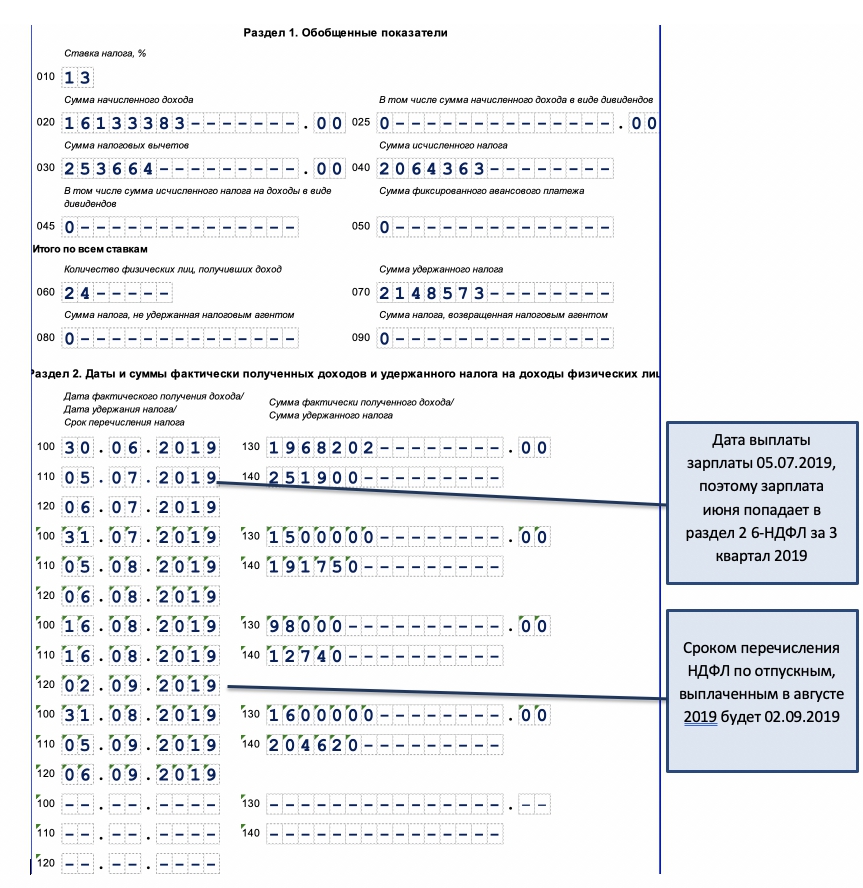

30.09.2024 – выплата заработной платы 446675 рублей (удержан налог 58067,75 рублей)

31.10.2024 — выплата заработной платы 446675 рублей (удержан налог 58067,75 рублей)

14.11.2024 – выплата по листку временной нетрудоспособности 6145,50 рублей (удержан налог 798,92 рублей)

30.11.2024 — выплата заработной платы 446675 рублей (удержан налог 58067,75 рублей)

Отчёт 6-НДФЛ представлен 19 марта 2024 года.

| Строка | Пояснение | |

| 100 | Дата фактического получения дохода | 30.09.2024 |

| 110 | Дата удержания НДФЛ | 11.10.2024 |

| 120 | Срок перечисления НДФЛ | 12.10.2024 |

| 130 | Сумма фактически полученного дохода | 446675,00 |

| 140 | Сумма удержанного НДФЛ | 58067,75 |

| 100 | Дата фактического получения дохода | 30.09.2024 |

| 110 | Дата удержания НДФЛ | 11.11.2024 |

| 120 | Срок перечисления НДФЛ | 12.11.2024 |

| 130 | Сумма фактически полученного дохода | 446675,00 |

| 140 | Сумма удержанного НДФЛ | 58067,75 |

| 100 | Дата фактического получения дохода | 14.11.2024 |

| 110 | Дата удержания НДФЛ | 14.11.2024 |

| 120 | Срок перечисления НДФЛ | 30.11.2024 |

| 130 | Сумма фактически полученного дохода | 6145,50 |

| 140 | Сумма удержанного НДФЛ | 798,92 |

| 100 | Дата фактического получения дохода | 30.11.2024 |

| 110 | Дата удержания НДФЛ | 11.12.2024 |

| 120 | Срок перечисления НДФЛ | 12.12.2024 |

| 130 | Сумма фактически полученного дохода | 446675,00 |

| 140 | Сумма удержанного НДФЛ | 58067,75 |

Образец формы 6-НДФЛ можно скачать по .

Нулевой отчёт 6-НДФЛ

По закону компания в праве сама принимать решения о том, стоит ли сдавать отчёт, если выплат в указанный период не было. Однако лучше будет в любом случае уведомить налоговую об отсутствии начисленных выплат, чтобы избежать возможной путаницы, блокировок и арестов счетов.

В таком случае самое безопасное решение – заранее направить в налоговый орган письмо о том, что компания не является налоговым агентом. Никакой утверждённой формы такого обращения не существует – составлять письмо можно самостоятельно.

В прочем, по собственной инициативе организация всё же имеет право заполнить и сдать нулевой отчёт

Также особое внимание стоит обратить на ситуацию, когда выплата была сделана только в одном периоде

Например, если она пришлась на второй квартал, форма 6 НДФЛ за первую четверть года не заполняется, но за вторую, третью и четвёртую обязательно должна быть отправлена.

Как отчитаться по итогам 2023 года?

Все отчёты за 2023 год сдаются до последнего дня месяца, который наступает после окончания расчётного периода. Таким образом, в 2023 году крайними сроками станут:

- 1 марта для годового отчёта за 2023;

- 4 мая для документов за первый квартал;

- 1 августа для полугодового отчёта;

- 31 октября для отчёта за 9 мес.

Для большей части сроков последним днём становится не обозначенная законом дата, а следующая за ней, поскольку сами даты приходятся на выгодные и праздничные дни. А вот переноса сдачи отчётности за 3 квартал на этот раз не будет – это единственный срок, который приходится на рабочий день.

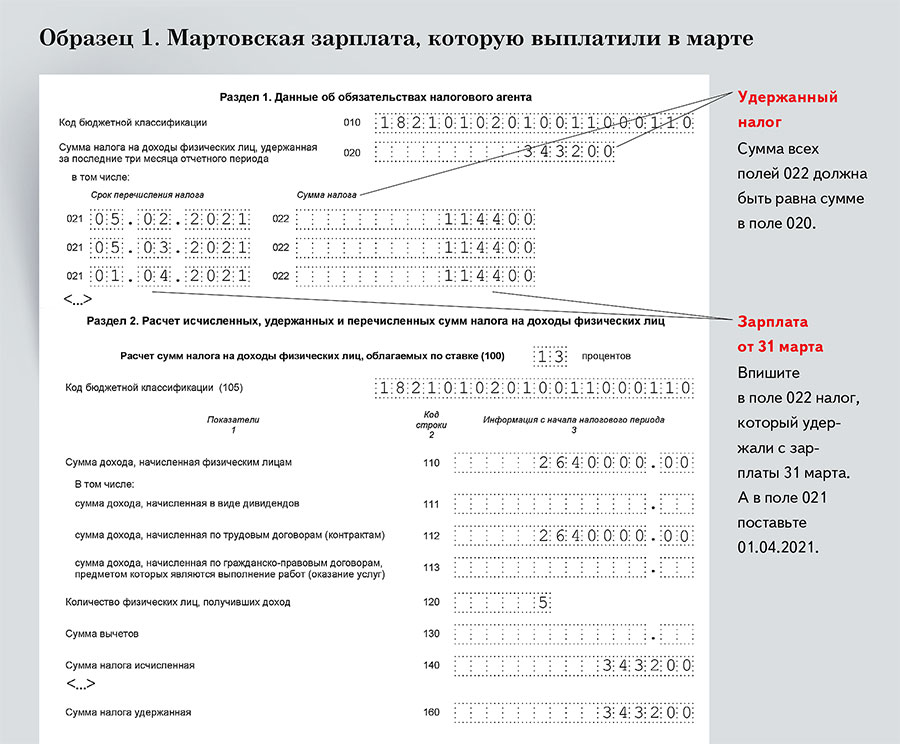

Аванс также должен быть отражён в форме 6-НДФЛ, однако прописывать его отдельно не нужно, да и выделенной строки под это нет. Прописывая сумму зарплаты сотрудника, включите в неё также ту часть, которую работник получил авансовым платежом.