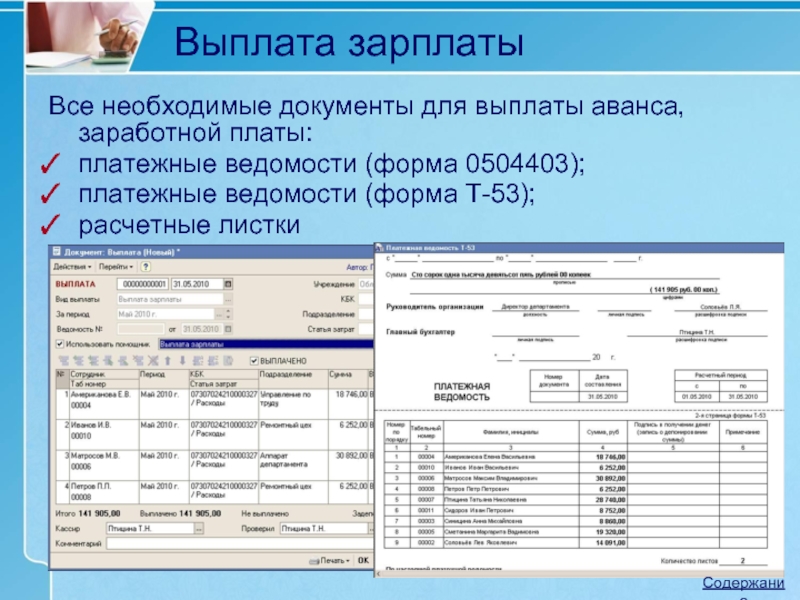

Выдача расчетных листков

Расчетный листок – это документ, в котором содержатся сведения о всех начислениях и удержаниях заработной платы по сотруднику, а также об итоговой сумме к выплате. До 2023 года работодатели, как правило, выдавали их один раз в месяц с основной частью зарплаты.

Но теперь сумма аванса может быть разная: из-за изменения в дате получения дохода и выдаче аванса расчетным способом. Плюс с него вычитается НДФЛ. Поэтому и возникает вопрос: не нужно ли выдавать расчетный листок дважды?

Трудовое законодательство не регламентирует частоту и сроки выдачи расчетных листков, а определяет только то, что работодатель обязан в письменной форме извещать сотрудников обо всех начисленных и удержанных суммах. Форма расчетного листка закрепляется локальным актом организации.

В письме Роструда содержатся дополнительные разъяснения о частоте выдачи расчетных листков. В нем говорится, что одного листка в месяц при выплате заработной платы вполне достаточно. Но эти разъяснения были получены до внесения недавних изменений в законодательство.

Изменения от 1 января 2023 года касаются только удержания НДФЛ, но не трудового законодательства в отношении информирования работника о его зарплате. И пока Роструд и Минтруд никаких новых разъяснений по этому поводу не давал, все продолжают придерживаться правила – обязательно выдать расчетный листок один раз в месяц. Чаще расчетные листки могут выдаваться по инициативе работодателя или же по запросу сотрудника.

Как теперь выплачивать аванс

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

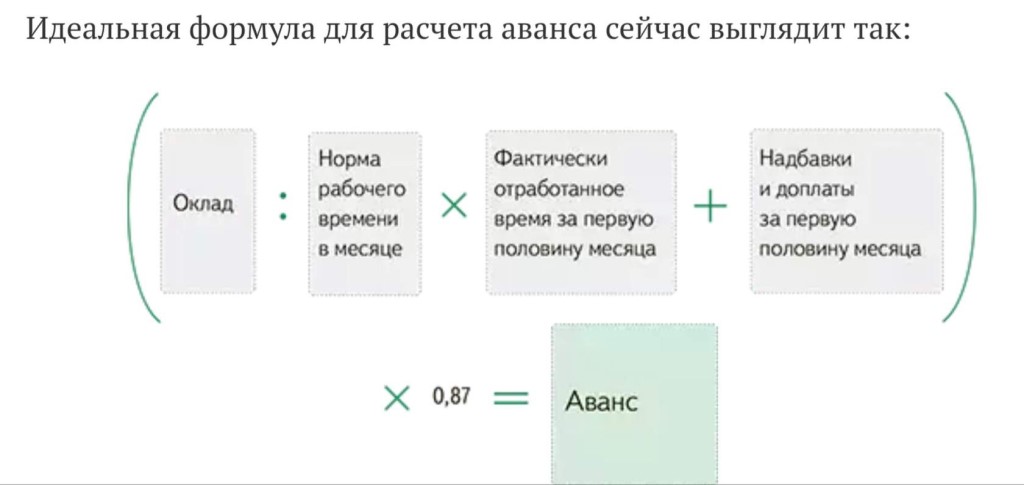

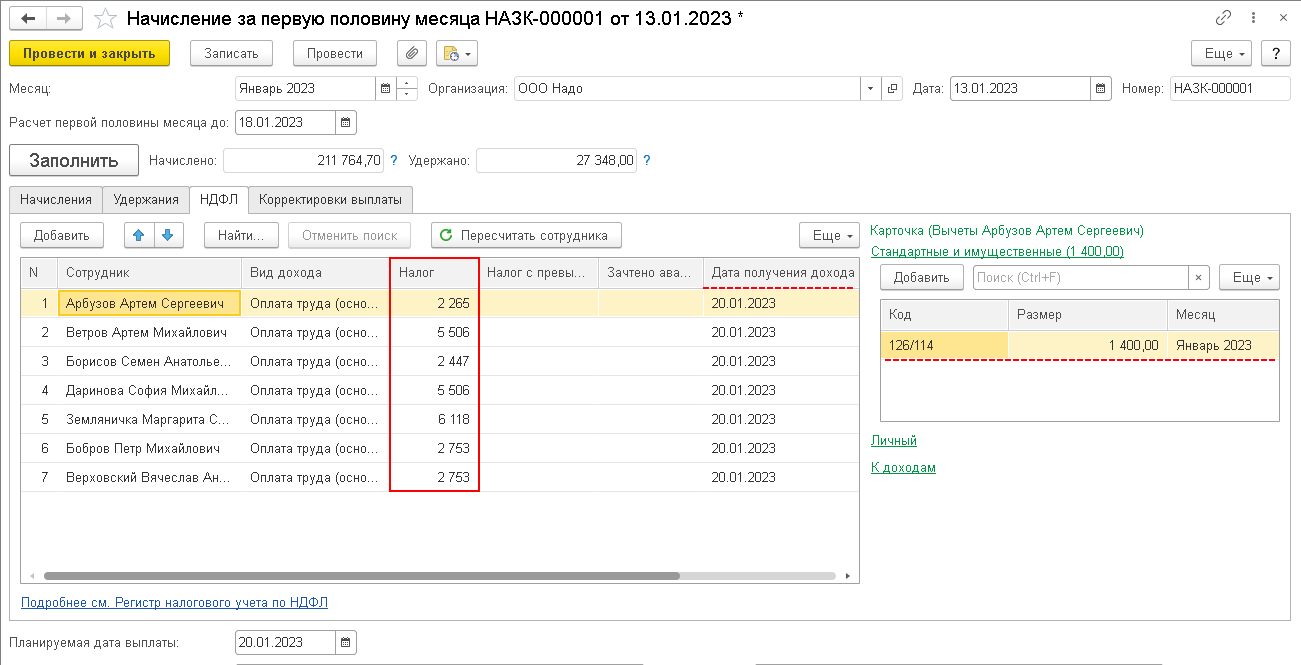

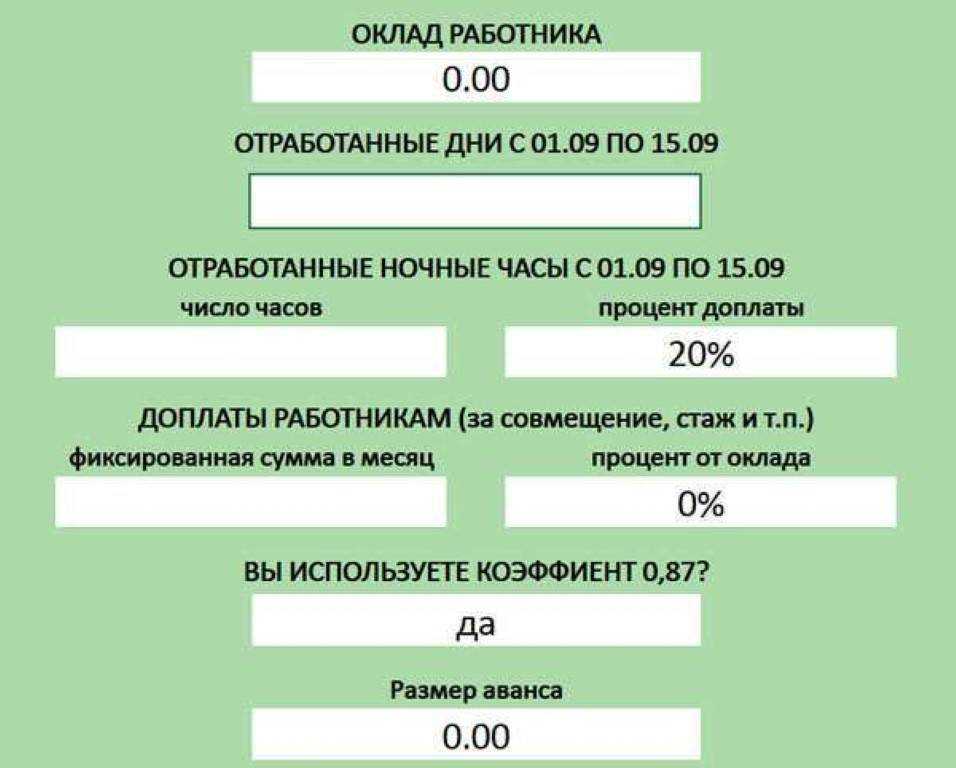

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца. В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца. Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

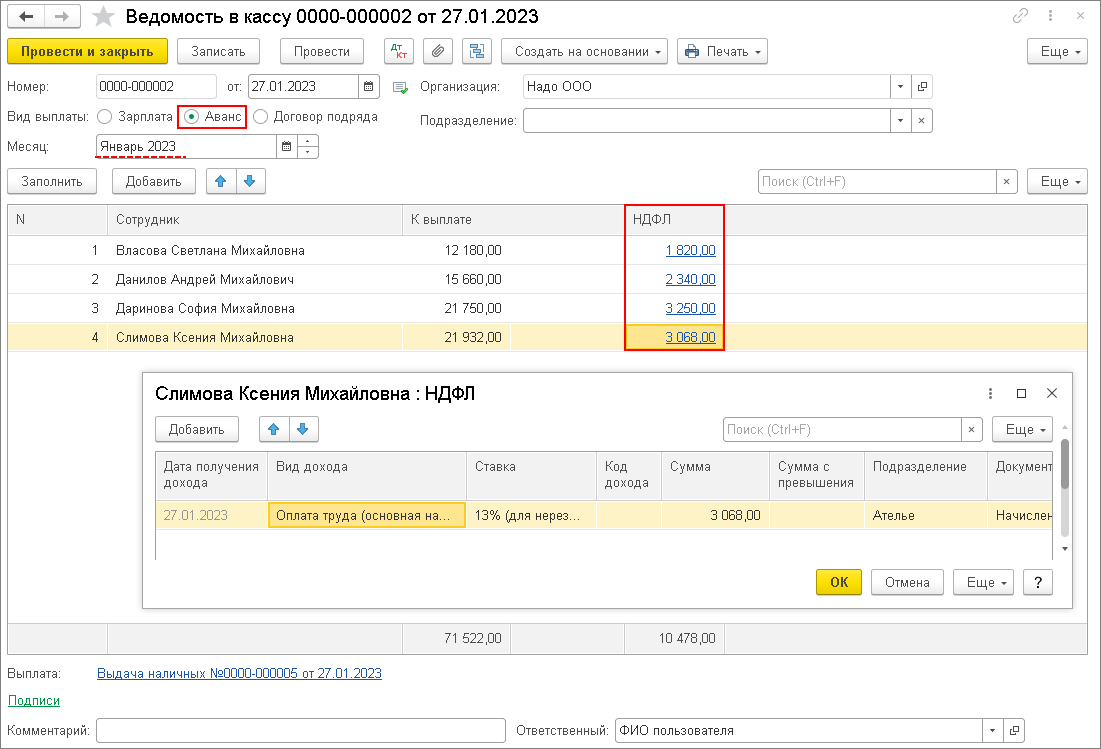

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

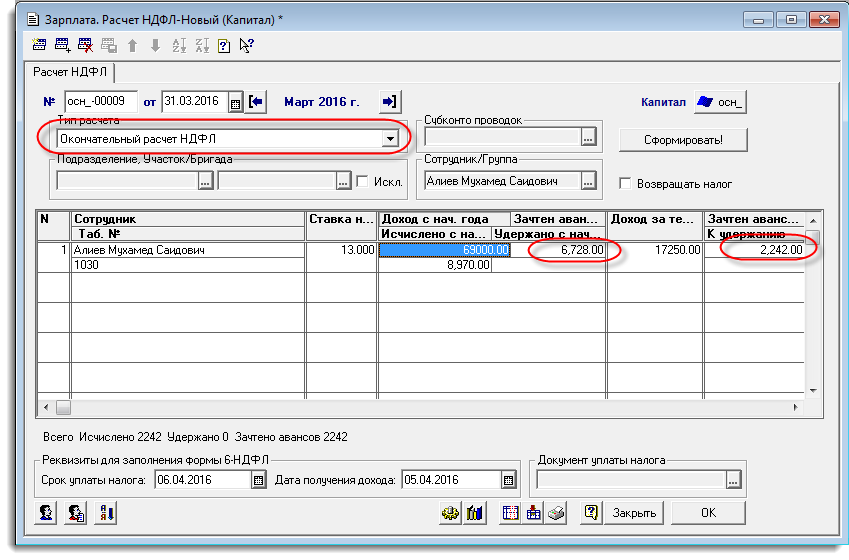

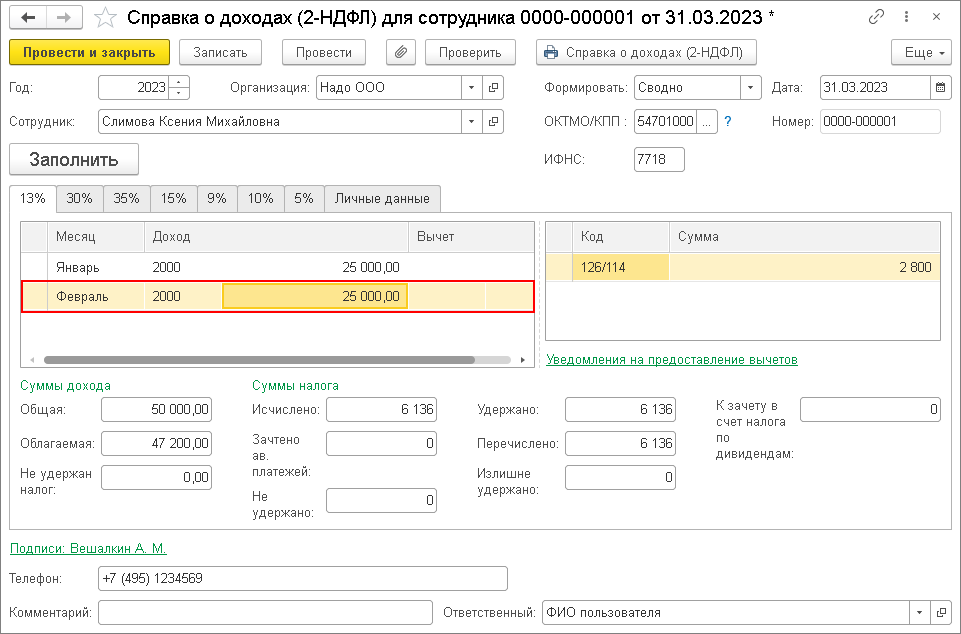

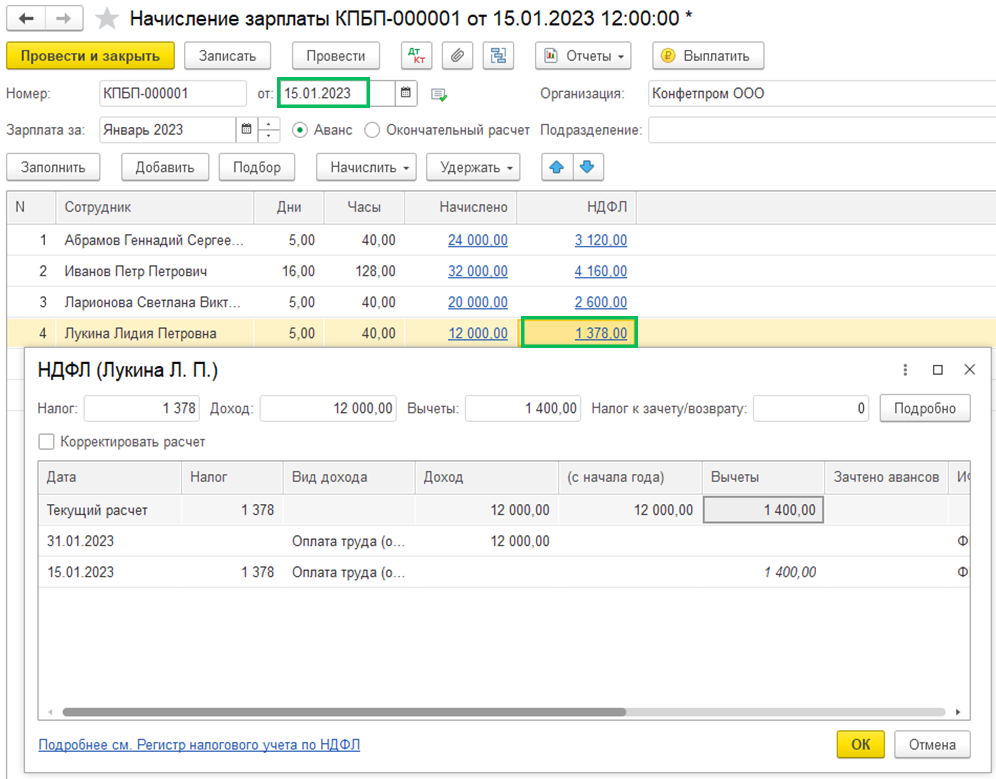

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е

уже в февраль.

Сроки выплаты аванса

Выплата зарплаты регулируется ч. 6 ст. 136 ТК РФ и обязывает работодателя рассчитываться с работниками минимум каждые полмесяца. Точные даты компания определяет самостоятельно. Крайним сроком для аванса будет 30 число текущего месяца, для второй части заработной платы – 15 число следующего. Сведения о сроках должны закрепляться во внутренних документах компании, включая ПВТР, положение об оплате трудовой деятельности, а также трудовые либо коллективные договоры.

Важно устанавливать конкретные даты, а не вписывать размытые формулировки. Например, если зафиксировать выплаты «не позднее 10 и 25 числа каждого месяца», то могут возникнуть недопонимания, касающиеся определения того, в какие дни выдают аванс и вторую часть зарплаты

Правильный подход с конкретикой обезопасит компанию.

Хотя с 2023 года потребуется удерживать НДФЛ с авансовой выплаты, срок ее выдачи менять не придется. Это можно сделать, если хочется сдвинуть время уплаты налога с аванса и выиграть время для формирования уведомления.

Новые правила позволят налоговым агентам выплачивать НДФЛ со всех доходов один раз в месяц. За расчетный период принимается промежуток от 23 до 22 числа, кроме декабря и января. Уведомление же по размеру НДФЛ, удержанному в рамках установленного срока, потребуется подать до 25 числа текущего месяца.

В качестве примера можно рассмотреть условный перенос работодателем дня выплаты аванса, обусловленного новыми правилами. Если авансовая часть зарплаты выдается до 22 числа, то уведомление по НДФЛ потребуется подать до 25 числа того же месяца. Удержанную же сумму нужно перечислить в течение трех суток, до 28. Если выплату аванса сдвинуть на 23 число, то в расчетном периоде этот день будет следующим месяцем, а вместе с этим переместятся даты уведомления и налогового платежа. Туда же попадет вторая часть зарплаты. Поэтому фактически компания будет готовить уведомление по всему НДФЛ за месяц и выплачивать налог по полной заработной плате.

Если работодатель переносит срок выплаты аванса, то придется сдвигать дату выдачи зарплаты, чтобы сохранить между этими днями промежуток в полмесяца, установленный в ч. 6 ст. 136 ТК РФ. Порядок же изменений такого характера зависит от документов, где ранее были прописаны правила.

Когда сроки зафиксированы трудовым договором, потребуется внести корректировки именно в него. За два месяца до вступления в силу изменений нужно уведомить работников, а также подготовить дополнительное соглашение, где будут указаны новые даты выплаты аванса и зарплаты. Также допустимо просто убрать из договора пункт о сроках выдачи заработной платы и оставить отсылку на ПВТР. Если же даты выплат закреплены в последних, то есть внутри правил внутреннего трудового распорядка, то потребуется издать приказ о корректировке документа, с которым должны под подпись ознакомиться все работники. Точных сроков для таких изменений не установлено, но сделать их лучше в ноябре.

Что включается в сумму первую половину заработной платы за полмесяца

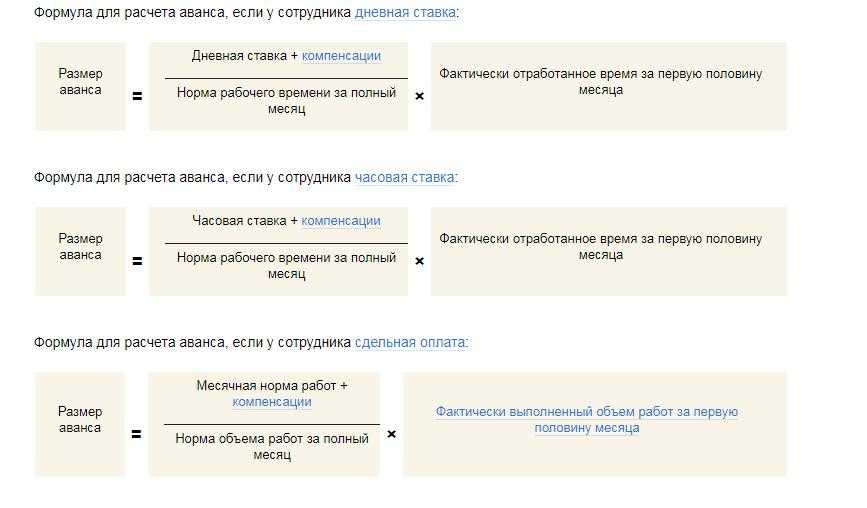

Не все суммы выплат могут быть включены в аванс по зарплате. Согласно нормативным актам добавить можно только следующие части зарплаты:

- оклад в соответствии с отработанным временем сотрудником;

- тарифная ставка, умноженная на отработанное количество времени, приходящегося на первую половину месяца;

- доплаты и надбавки, которые начисляются вне зависимости от того, как сотрудник работает в текущем месяце. Например, доплата за работу в ночное время, за совмещение, за стаж и т.д.

Если начисление аванса идет только по голому окладу (не зависит от суммы надбавок), то такая ситуация может быть расценена только как нарушение прав работника. Компания можно привлечь к административном ответственности.

Как выплачивается аванс. Кратко

- Работодатель обязан выплачивать заработную плату сотруднику не реже двух раз в месяц. Можно чаще, ТК РФ это не ограничивает.

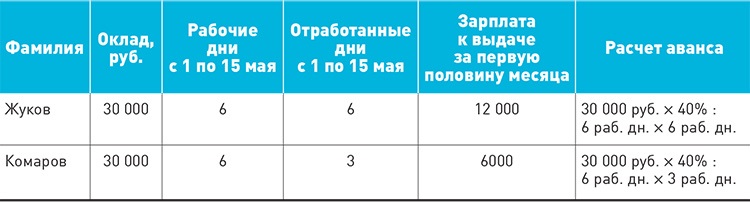

- Аванс — зарплата за первую половину месяца, которая должна высчитываться из фактически отработанного времени. Если работодатель платит меньше, он нарушает закон.

- Возможен расчет аванса по фиксированному проценту от оклада. Как правило, это 40–50%, чтобы сумма аванса не оказалась меньше тех денег, что сотрудник получил бы за фактически отработанное время.

- С1 января 2023 года: подоходный налог работодатели удерживают с фактического дня выплаты. Это значит, что если в вашей компании правила расчета аванса не изменятся, то выплата уменьшилась на 13%, но на эту же сумму увеличится вторая часть зарплаты.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

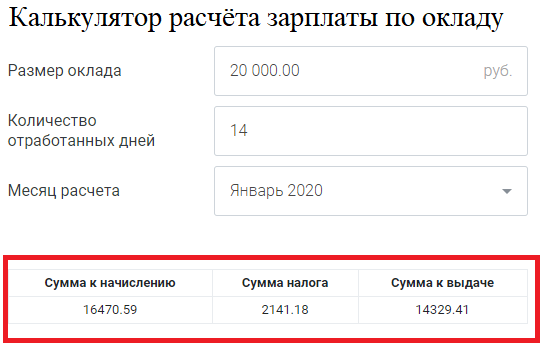

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Права работника при нарушении сроков выплаты зарплаты

Денежная компенсация за нарушение срока выплаты зарплаты

За нарушение установленного срока выплаты зарплаты работодатель должен выплатить работнику денежную компенсацию. Компенсация рассчитывается за все время задержки зарплаты. Первым днем задержки является день, следующий за установленной датой выплаты зарплаты. Последним днем — дата фактической выплаты зарплаты.

Размер компенсации должен быть не ниже 1/150 действующей ключевой ставки Банка России от не выплаченных в срок сумм за каждый день задержки, если коллективным, трудовым договором или локальным нормативным актом не установлен больший размер (ст. 236 ТК РФ).

Компенсация начисляется на суммы, полагающиеся работнику уже после удержания НДФЛ. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Право на возмещение морального вреда

Работнику возмещается моральный вред, причиненный в связи с длительной задержкой зарплаты. Моральный вред возмещается в денежной форме в размерах, определяемых соглашением между работником и работодателем.

В случае возникновения спора факт причинения работнику морального вреда и размеры его возмещения определяются судом независимо от подлежащего возмещению имущественного ущерба.

Право на приостановление работы

При задержке выплаты заработной платы на срок более 15 дней вы имеете право приостановить работу на весь период до выплаты задержанной суммы. О приостановлении работы работодателя необходимо известить в письменной форме (ч. 2 ст. 142 ТК РФ).

Рекомендуем получить доказательства извещения работодателя, например, попросив его расписаться на втором экземпляре уведомления о приостановке работ. Если работодатель отказывается это сделать, то уведомление можно направить почтовым отправлением с описью вложения и уведомлением о вручении. В этом случае работу можно приостановить с момента получения уведомления работодателем (Апелляционное определение Московского городского суда от 06.08.2021 года по делу № 33-32052/2021).

В период приостановления работы вы имеете право отсутствовать на рабочем месте. При этом вам нужно будет выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности выплатить задержанную заработную плату в день выхода на работу. Время приостановки работы должно быть оплачено исходя из среднего заработка. Кроме того, должны быть выплачены и проценты за задержку выплаты заработной платы.

Следует учитывать, что вы не обязаны выходить на работу, если работодатель только частично погасил задолженность по заработной плате и письменно не уведомил вас о готовности произвести выплату в день вашего выхода на работу. Также в этом случае он не вправе уволить вас за прогул в связи с отсутствием на рабочем месте (Апелляционное определение Московского городского суда от 28.02.2019 по делу № 33-9270/2019).

Некоторые категории работников не имеют права на приостановку работы. К ним относятся:

- сотрудники и работники органов и организаций Вооруженных Сил РФ, других военных, военизированных и иных формирований и организаций, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, правоохранительных органов

- государственные служащие

- работники организаций, непосредственно обслуживающих особо опасные виды производств, оборудования

- работники, выполняющие работы, непосредственно связанные с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи). К ним относятся, например, машинисты котельной, обеспечивающей население теплоэнергией (Определение Конституционного Суда РФ от 02.03.2006 № 60-О).

Также не допускается приостановка работ в периоды введения военного или чрезвычайного положения.

Право на увольнение по собственному желанию без предупреждения

Если факт невыплаты зарплаты установлен, в частности, государственной инспекцией труда, профсоюзом, комиссией по трудовым спорам, судом, то вы имеете право уволиться по собственному желанию в любое время, не предупреждая работодателя за 2 недели. Работодатель будет обязан расторгнуть трудовой договор в срок, указанный в вашем заявлении. Если факт невыплаты не установлен, то вы обязаны отработать 2 недели после предупреждения работодателя об увольнении.

Повлияют ли дополнительные выходные в мае на зарплату

Всего у работающих на условиях пятидневной рабочей недели в мае будет 20 рабочих дней или 159 рабочих часов (рабочий день в предпраздничное 8 мая сокращается на 1 час). Зарплаты сотрудников с окладом не уменьшаются из-за дополнительных выходных, просто немного возрастает стоимость одного рабочего дня в мае.

Разница может выразиться только в размере аванса, то есть он будет меньше из-за сокращения количества рабочих дней в первой половине мая. При этом вторая (итоговая) часть будет больше, и в результате размер заработной платы останется прежним.

У работающих по сдельной системе или по часовой тарифной ставке зарплата за май может оказаться меньше, чем в «обычные» месяцы. Однако по ст.112 ТК РФ для них есть гарантия: если их не привлекают к работе в праздничные дни, работодатель должен выплатить им дополнительное вознаграждение. Правда его размер определяет сам работодатель.

– Иными словами, если такой работник не будет работать 1 или 9 мая, то за эти дни работодатель должен выплатить дополнительное вознаграждение. Если же работник будет работать в выходные или нерабочие дни, оплата за этот день должна будет производиться в двойном размере, – разъясняет юрист SuperJob.

Для сотрудников со сменным графиком действует иной подход. Рабочие и выходные дни для них определяются графиком. Если смена выпадает на 1 или 9 мая, она должна быть оплачена в повышенном размере.

Как рассчитать «аванс» в 2024 году

Большая часть предприятий выплачивает работникам те суммы, которые они по факту заработали за полмесяца. Минимальный размер аванса по заработной плате в 2024 г. равен должностному окладу за 15 дней или заработку за фактически выполненную работу в этот же период. Если выплата меньше этой суммы, предприятие может столкнуться со штрафами.

Начисление аванса в 2024 году при повременной системе оплаты труда — стандартно. Сумму оклада делят на норму рабочего времени за весь месяц, а затем умножают на отработанное по факту время. Аналогично рассчитывают и вторую часть ежемесячной выплаты.

Например, ежемесячный оклад сотрудника составляет 120 тыс. руб. плюс премия в размере 10% (12 тыс. руб). Итого за месяц он получит 132 тыс. руб. Делим эту сумму на 20 рабочих дней и получаем 6,6 тыс. руб. за один день. Сотрудник в первой половине месяца был на работе 10 дней. Умножаем 6,6 тыс. руб. на 10 дней и получаем авансовую сумму — 66 тыс. руб.

Также возможен расчет авансовой выплаты в процентах от общей суммы заработной платы. Рекомендуемая ставка — 45-50%.

Сроки выплаты аванса и основной части

Конкретные дни, в которые на предприятии выплачивается работникам аванс и зарплата, должны быть зафиксированы в трудовом соглашении с работником, а также во внутренних нормативах организации (это можно сделать, например, в положении по оплате труда).

В законе сказано, что между выдачей аванса и зарплаты не должно проходить больше 15 дней. Кроме этого, аванс необходимо выплатить работникам в промежуток между 15 и 30 числами месяца, а зарплату — между 1 и 15 числами месяца, который следует после месяца аванса.

Закон запрещает указывать в документах промежуток, в течение которого предполагается выплатить зарплату. Однако можно указать, что выплату необходимо сделать до определенной даты. Кроме этого, нельзя проставлять неточные даты. Таким образом, в документе должно прямо указываться, в какой именно день будет производиться выдача аванса, а в какой — зарплаты.

По Трудовому Кодексу РФ нет запрета на то, чтобы заработок выдавался более частыми промежутками, к примеру, каждые 10 дней. Но эти даты необходимо обязательно зафиксировать в документах.

Если день, на который запланирована выплата зарплаты, выпадает на выходной либо праздник, то необходимо сделать выдачу в предшествующий рабочий день.

Внимание! Не желательно проставлять в качестве дней выдачи крайние даты — 15 и 30 число. В связи с тем, что в некоторых месяцах 30-е число последнее, по закону бухгалтер обязан будет произвести расчет и удержание с выплаты налога НДФЛ.

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

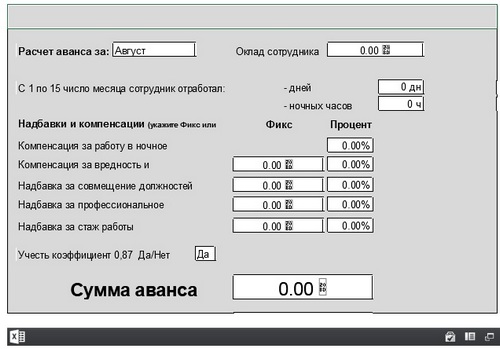

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени

Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

Правила расчета аванса в 2023 году

Формула выглядит вот так:

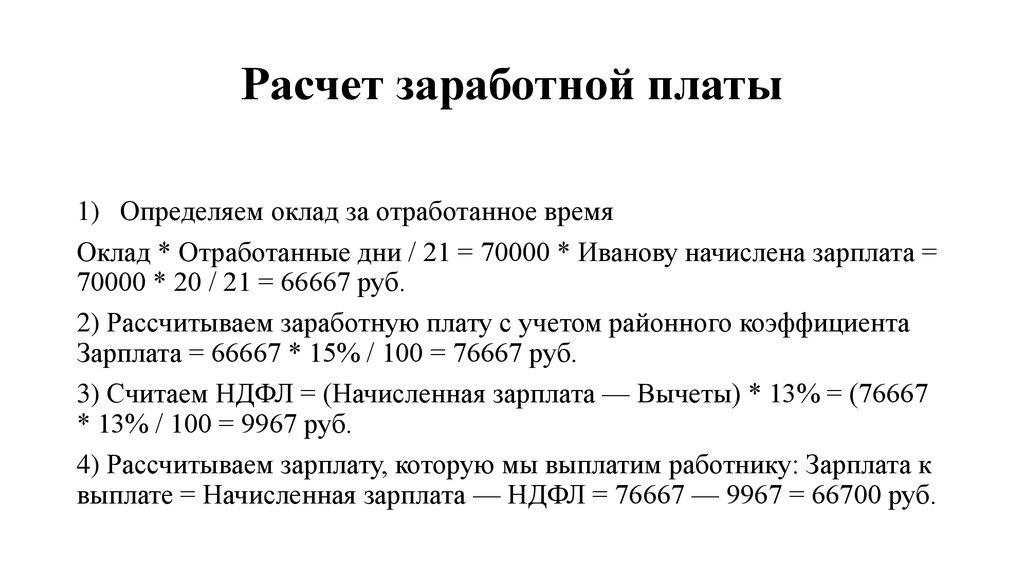

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Минимальная сумма аванса

Возможны ситуации, когда всю первую половину месяца сотрудник находился в отпуске или на больничном, то есть фактически не работал. В этом случае за первую половину месяца ему ничего не полагается. Но тогда не будет выполнено требование ТК РФ о выплате зарплаты дважды в месяц.

Чтобы это требование всегда соблюдалось, целесообразно прописать в документах компании минимальный размер аванса, например, не менее 1 000 рублей.

Для расчёта каждого вида выплат действуют свои правила, но вам не нужно в них разбираться. Алгоритмы расчёта в сервисе разработаны с учётом действующего законодательства, а все изменения учитываются моментально. Всё, что от вас потребуется – указать вид выплаты и отметить дни работы (болезни, командировки, отпуска) сотрудника в календаре.

Размер аванса

Размер аванса определяется из расчета оклада (тарифной ставки) работника и всех надбавок, не зависящих от оценки работы за месяц в целом или от выполнения месячной нормы рабочего времени и норм труда.

По общему правилу аванс должен выплачиваться сотрудникам пропорционально отработанному ими времени (письмо Минтруда от 10.08.2017 № 14-1/В-725 и от 05.08.2013 № 14-4-1702).

В расчет аванса включается вознаграждение за труд и некоторые из компенсационных надбавок. Например, выплата за работу в ночное время в соответствии со ст. 154 ТК РФ, надбавки за совмещение должностей, профессиональное мастерство, стаж работы и др.

Стимулирующие выплаты (премии) на размер аванса не влияют и начисляются по результатам достижения работником показателей эффективности работы по итогам месяца.

Доплата за сверхурочную работу, за работу в выходные и праздничные нерабочие дни (ст. 152, 153 ТК РФ) в аванс не включается. Такая доплата начисляется в пользу работника при окончательном расчете и выплате заработной платы за месяц. Районные коэффициенты, процентные надбавки северянам тоже начисляются на месячную зарплату. Поэтому в общем случае перечисленные компенсационные выплаты не влияют на размер аванса.

Пример расчета величины аванса

Допустим, оклад бухгалтера составляет 40 000 рублей, надбавка за стаж работы – 2 000 рублей.

К 15 ноября бухгалтер отработал 7 рабочих дней из 21.

В расчетном периоде бухгалтер замещал кассира на время отпуска, доплата за совмещение – 5 250 рублей за месяц. Один рабочий день бухгалтер отработал сверхурочно.

Аванс по зарплате за ноябрь составляет 15 750 рублей ((40 000 + 2 000+5 250) : 21 x 7).

В каком размере устанавливать аванс

На сегодняшний день пояснения по расчету размера оплаты труда за первые полмесяца приводятся в письме Минтруда №14-1/В-725. В письме приводятся следующие правила:

- Аванс следует рассчитывать исходя из отработанного работником количества дней. В аванс включается только та часть заработной платы, на которую у работника возникло право после отработанного им количества времени за первую половину месяца. То есть сотруднику нужно выплатить аванс в таком размере, который сложился в зависимости от отработанного количества дней с 1 по 15 число. В том случае, если в этот период работник отсутствовал на работе, например, болел или был в отпуске, то за это время аванс не начисляется.

- В авансе следует учесть оклад (тарифную ставку). Кроме тарифной ставки (оклада) к учету принимаются и некоторые надбавки. Учесть можно только те надбавки, которые никак не будут зависеть от итоговых показателей труда работника за месяц, либо от нормы его трудовых обязанностей. На основании этого включать в аванс можно только доплаты за ночные работы, или за совмещение должностей, за профмастерство или стаж. Занижать размер аванса и не учитывать такие надбавки тоже нельзя, так как это может привести к тому, что проверяющие органы расценят такое занижение как нарушение трудовых прав сотрудника.

- Премии в аванс включать не следует. Все премии, которые устанавливаются исходя из итоговых показателей месяца или другого периода в состав аванса включаться не должны. К ним относятся премии по итоговым показателям эффективности, компенсационные выплаты, размер которых можно определить только после окончания периода начисления и др. Таким образом, все те причитающиеся работнику суммы6 размер которых окончательно можно определить только в конце месяца при расчете аванса учитываться не должны.

Как начислять аванс в 2024 году без ошибок

На практике предприятия (особенно крупные) часто сталкиваются с различными ошибками при расчетах. Частично мы уже рассказали о них. Нередко возникают технические ошибки или ошибки, связанные с неправильным учетом больничных, отпускных, премиальных выплат и т.д. Между тем штрафы для должностных лиц за отдельные нарушения могут составлять 10-30 тыс. руб.

Многие предприятия сейчас передают бухгалтерскую сферу на аутсорсинг. Всеми расчетами занимаются профессионалы, которые специализируются именно на бухгалтерском учете. Услуги таких специалистов предлагает компания Unistaff. Мы знаем в деталях, как рассчитывается «аванс» в 2024 г., и позаботимся о том, чтобы ваше предприятие избежало ошибок и возможных штрафов.

Что такое аванс

Аванс — французское слово и переводится как «предоплата» (фр. avance). В русском же языке привычно понимают аванс как первую часть заработной платы за месяц. Вторую часть часто называют «получкой» или «зарплатой», хотя и то, и другое — это обе выплаты вместе.

В российском Трудовом кодексе нет понятия аванса. Законодательство регулирует только частотность выплаты за работу. Как сказано в статье 136 ТК РФ, заработная плата сотрудникам с трудовым договором должна выплачиваться каждые полмесяца, то есть не менее двух раз в месяц. Можно и чаще, но в России сложилась именно такая форма: за первую половину месяца (до 15 числа) сотрудники получают аванс в середине месяца, а за оставшиеся дни — в конце текущего месяца либо в начале следующего.

При совпадении дня выплаты с выходным или нерабочим праздничным днем деньги выплачиваются накануне этого дня.